Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

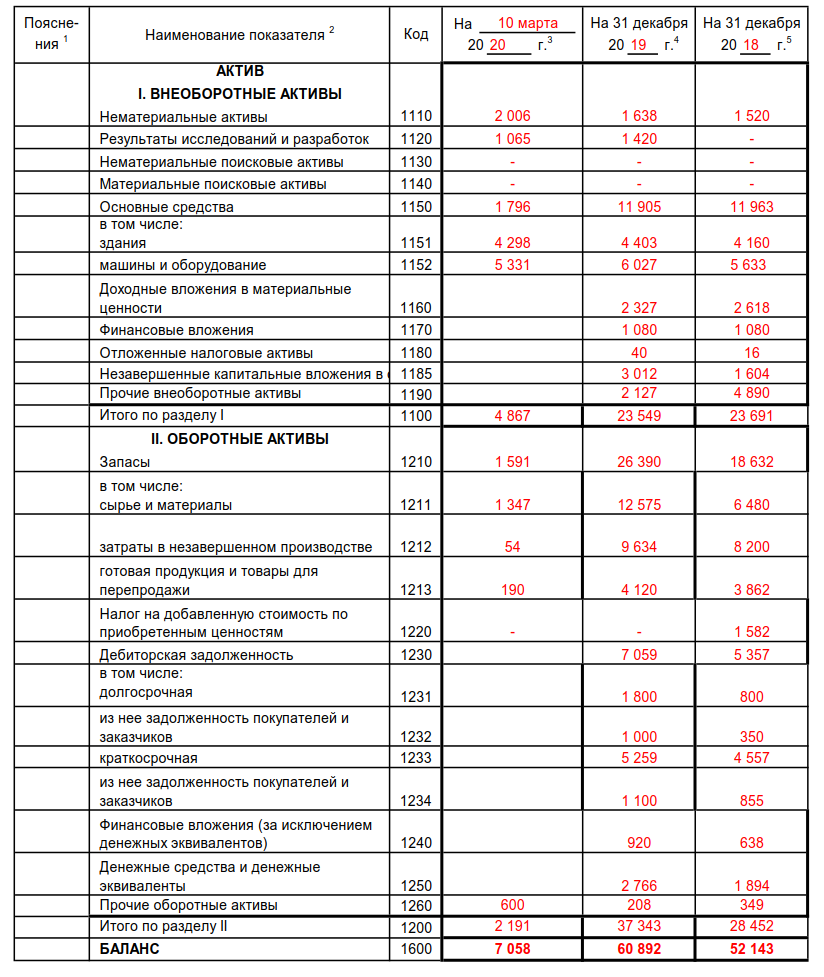

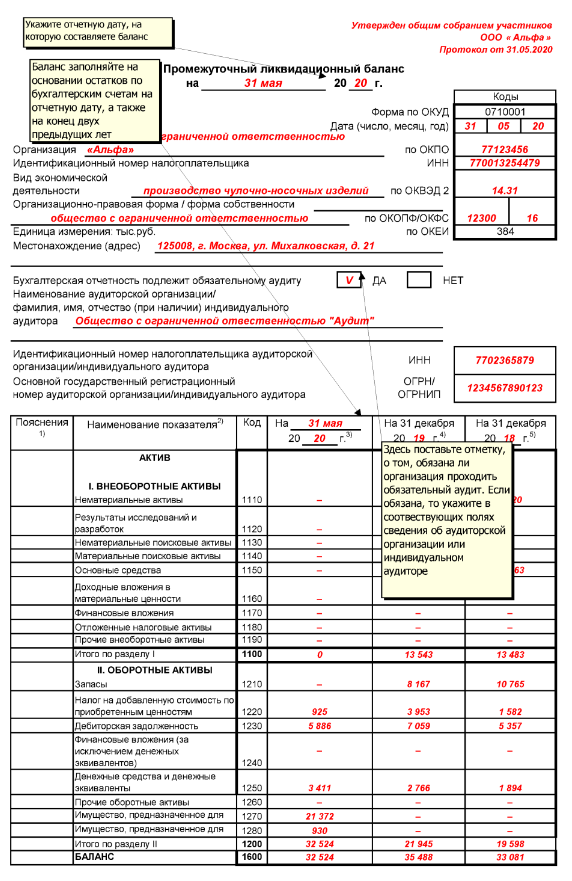

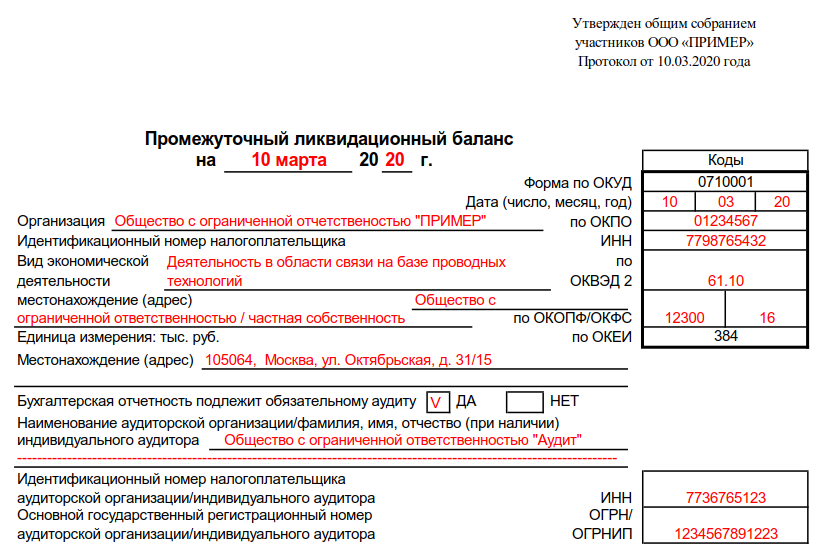

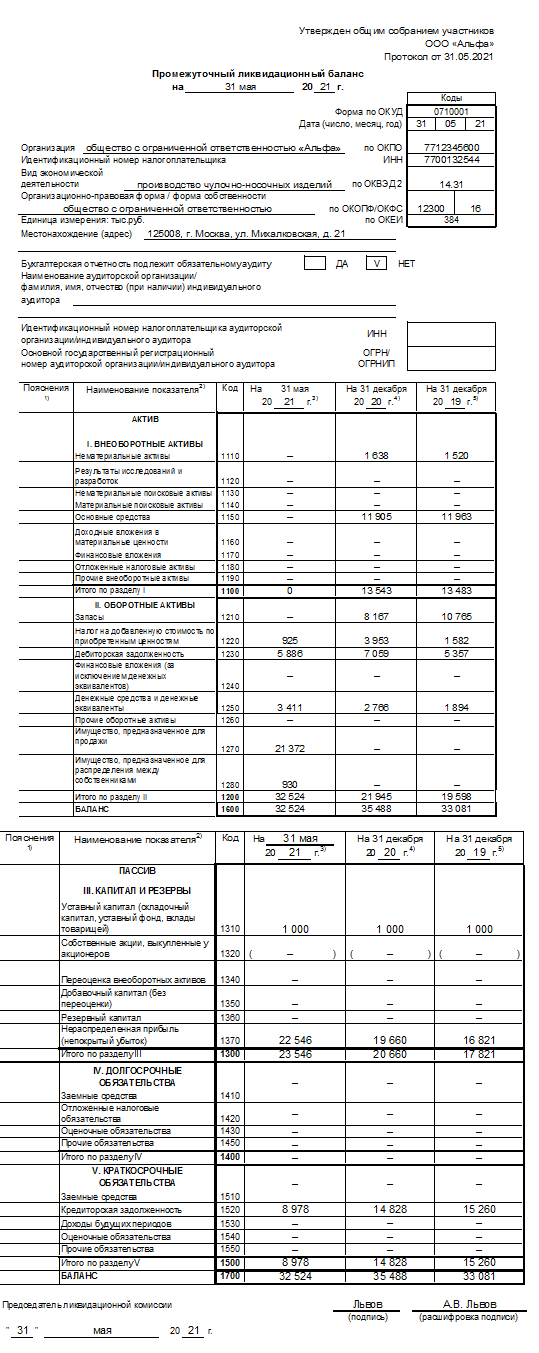

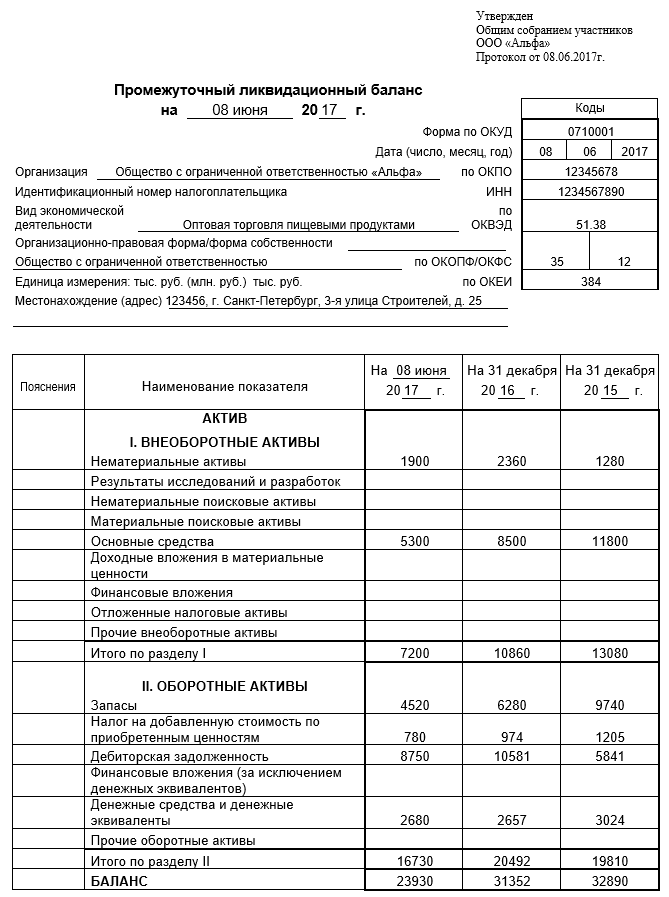

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

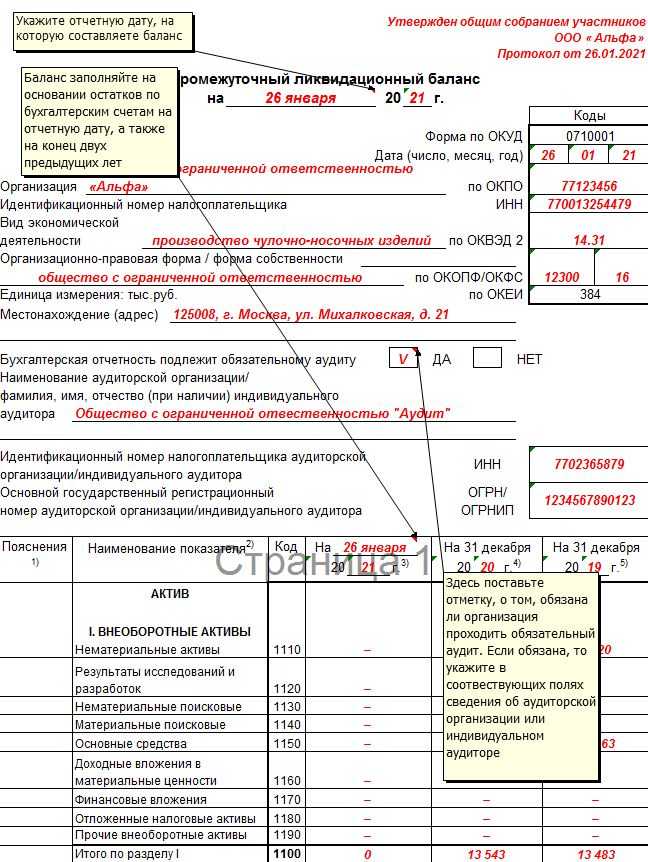

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности – промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4)

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

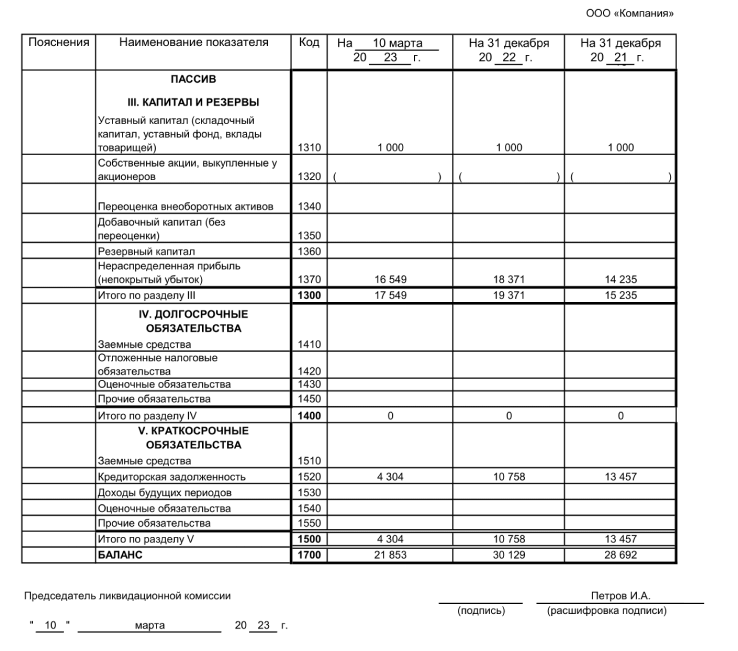

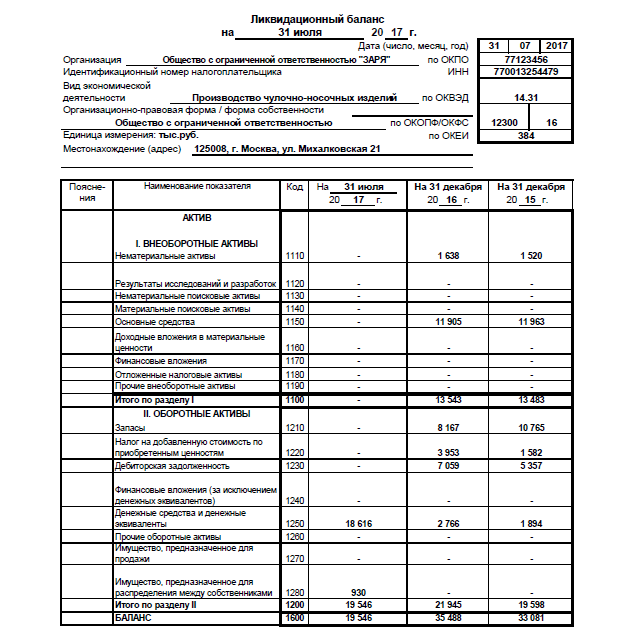

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

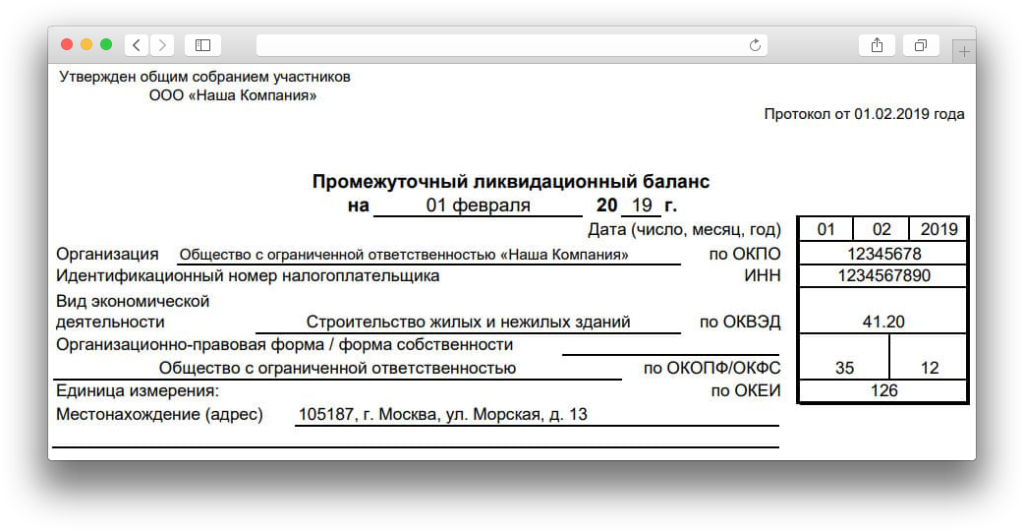

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности организаций”, не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

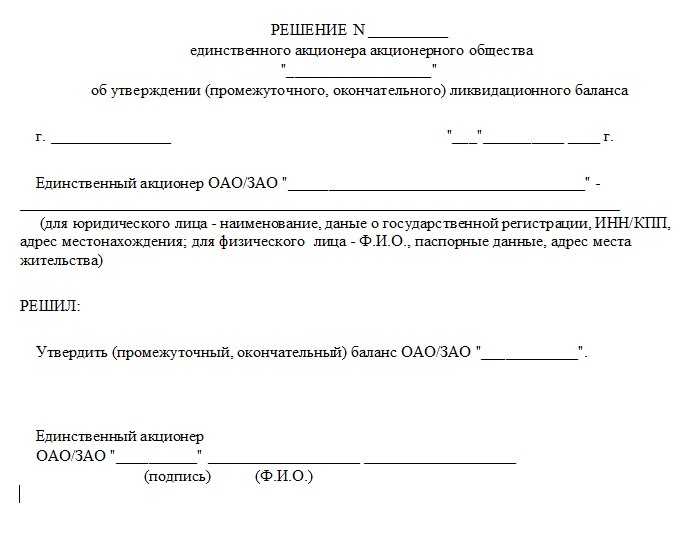

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

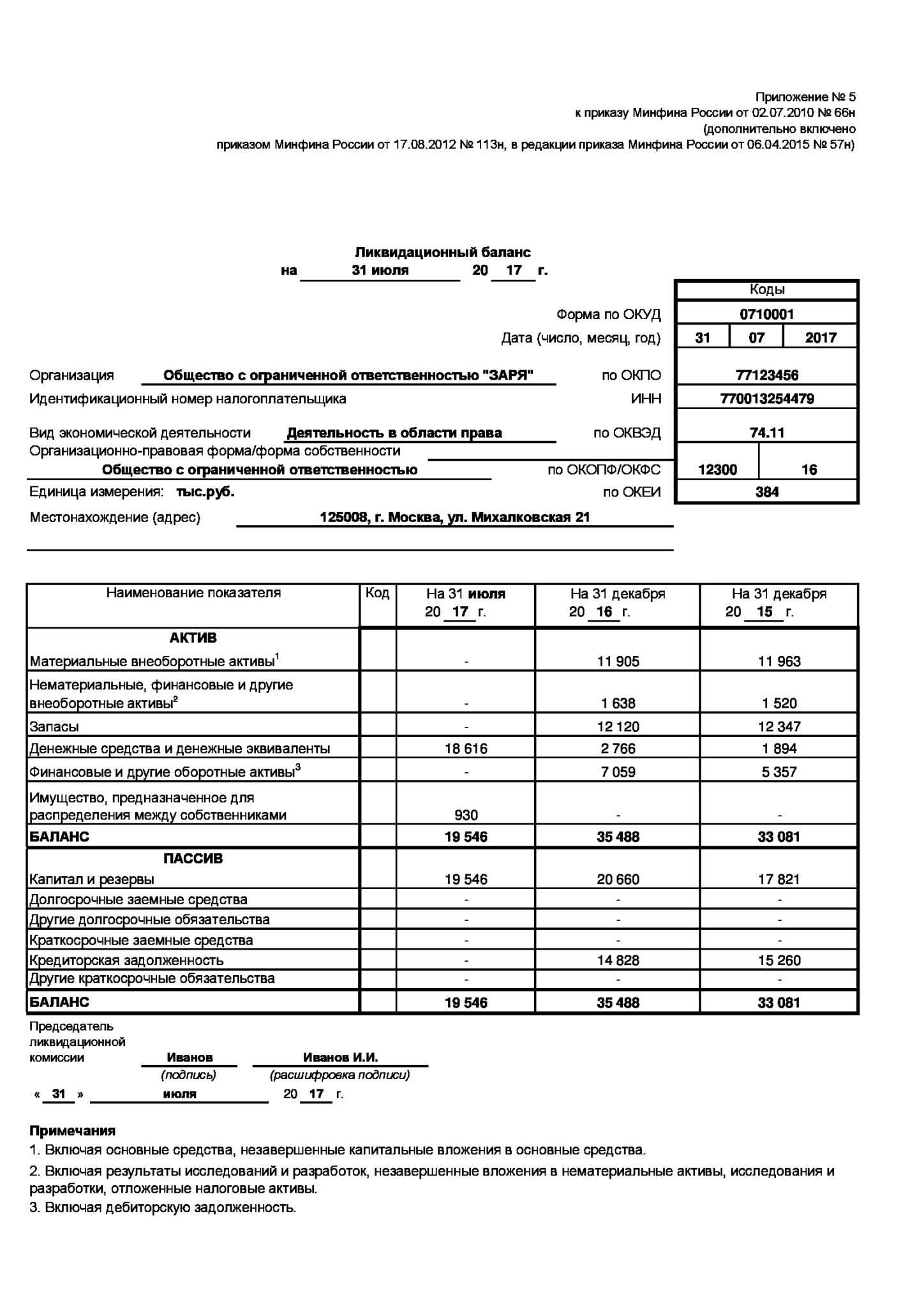

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить “последнюю бухгалтерскую отчетность” нет.

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству).

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

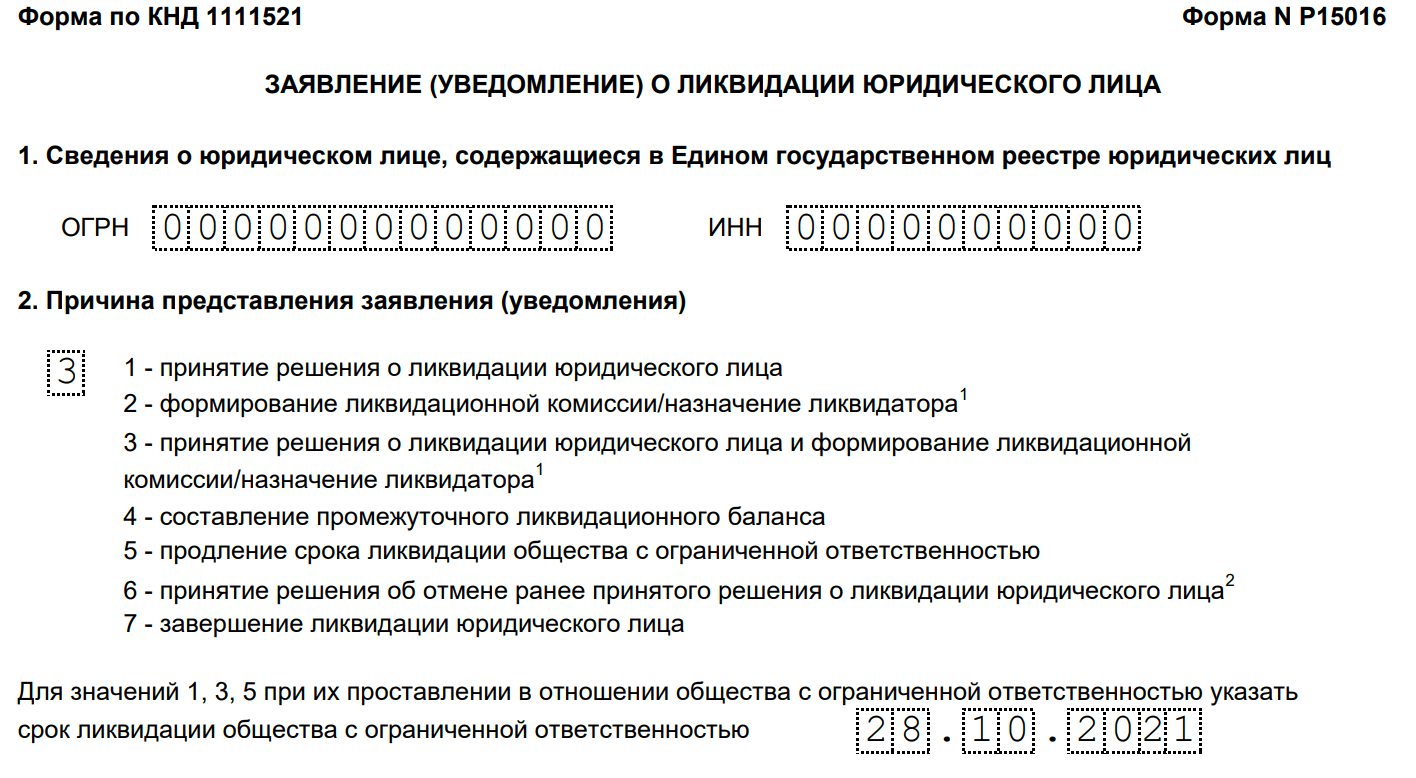

Шаг 3. Составление уведомления в Федеральную налоговую службу по форме 15016 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15016 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 4. Внесение уведомления о ликвидации в ЕФРСФДЮЛ в течение 3 рабочих дней после принятия решения о ликвидации. В уведомлении указывают сведения о принятом решении о ликвидации юрлица, ликвидационной комиссии или ликвидаторе (пп. «н.5», п. 7, п. 8, 9 ст. 7.1 129-ФЗ).

Шаг 5. Проведение инвентаризации активов, фондов и обязательств. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. По результатам составляется промежуточный бухбаланс.

Шаг 6. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 7. Подача заявления Р15016 в связи с завершением процедуры. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. – выручка и 130 человек – численность.

Правила и сроки сдачи отчетности

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

Заявление о закрытии ИП

(425.3 КБ)

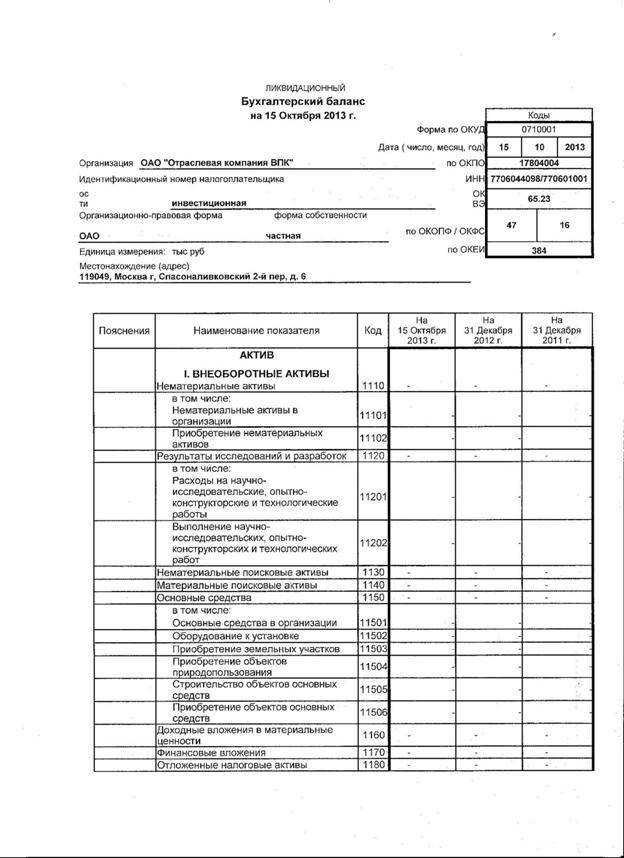

Ликвидационные балансы

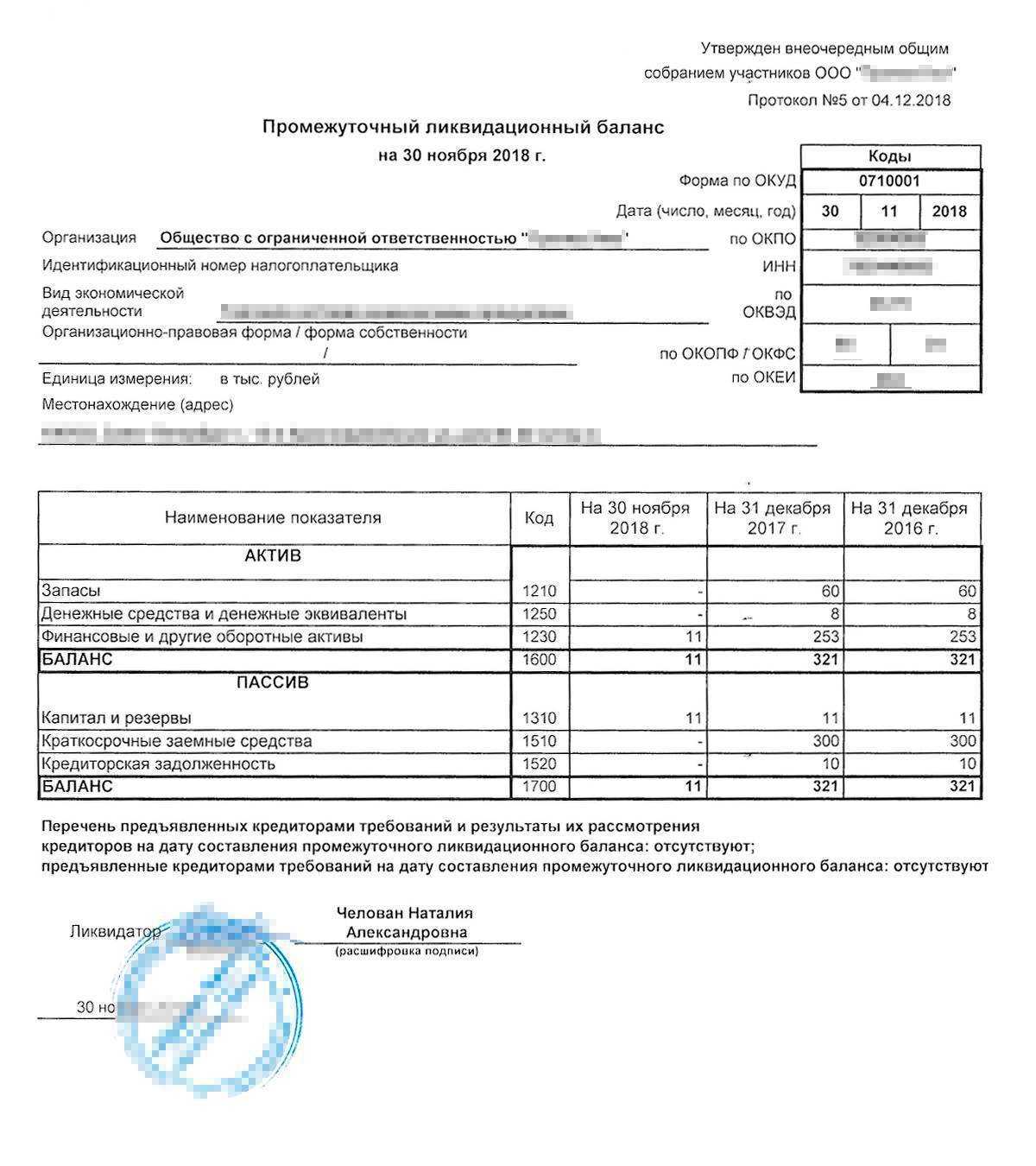

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Образец промежуточного баланса

(53.5 КБ)

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

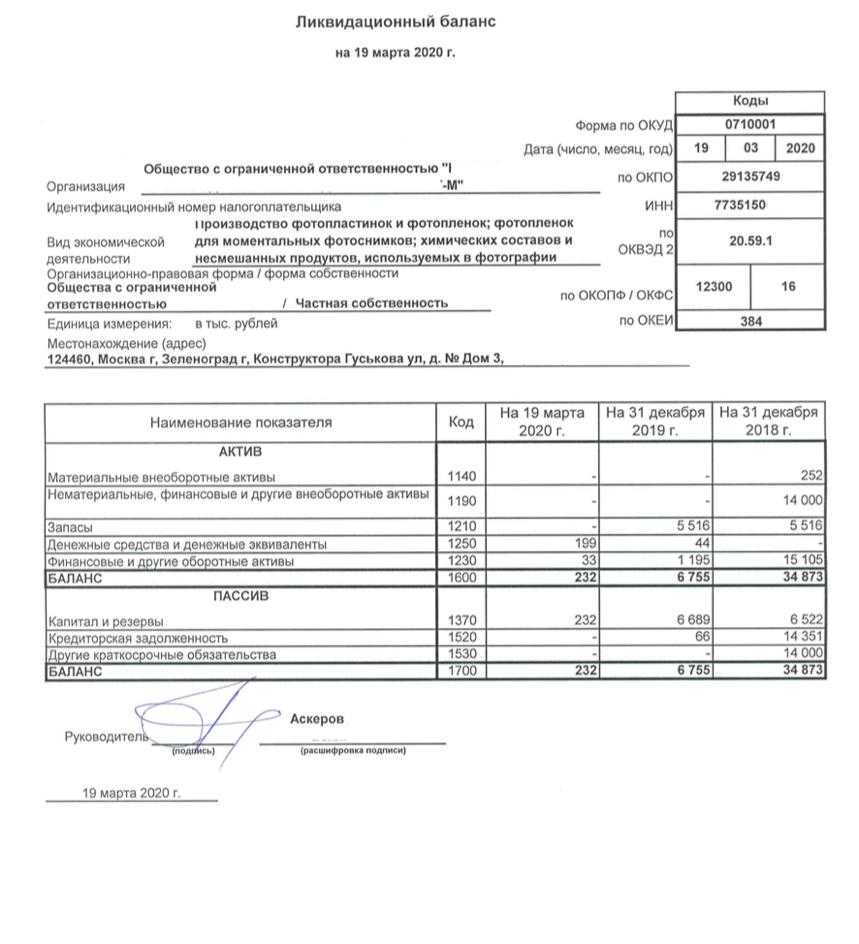

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

Образец окончательного баланса

(67.5 КБ)

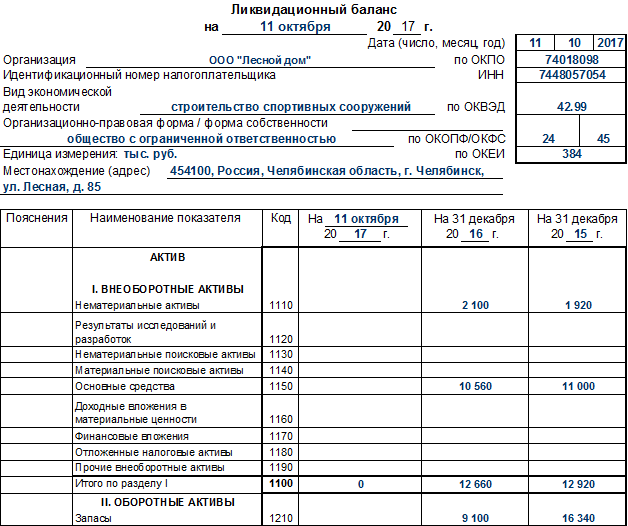

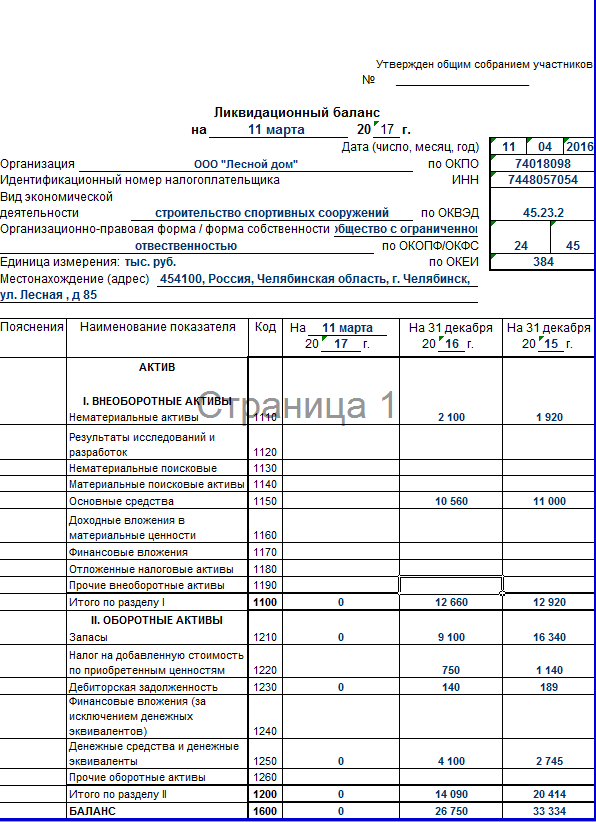

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Как правильно составить ликвидационный баланс и кто это должен делать? Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности при ликвидации ООО компании на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Что такое ликвидация ООО в упрощенном порядке

Обычная ликвидация ООО занимает до года. Это довольно сложный процесс с большим количеством шагов. Но с 1 июля 2023 года учредители могут закрыть ООО в упрощенном порядке. Это занимает всего 3,5 месяца и требует гораздо меньше действий. Но должны быть соблюдены такие условия:

- ООО входит в реестр субъектов МСП

- В ЕГРЮЛ нет отметки о том, что сведения об ООО недостоверны

- Компания не ликвидируется, не находится в процессе реорганизации или банкротства по решению ФНС

- В собственности ООО нет недвижимости, автомобилей и других транспортных средств

- Компания не платит НДС

- У компании нет долгов по налогам или перед иными кредиторами

- Общество регулярно направляет налоговую отчетность

- В отношении ООО завершены без нарушений все камеральные проверки

Как закрыть «ООО» самостоятельно: пошаговая инструкция

Закрытие ООО на первый взгляд – достаточно трудоемкий процесс. Однако, соблюдая пошаговую инструкцию, можно сильно облегчить себе жизнь и сэкономить много времени.

Ликвидационная комиссия и начало процесса закрытия «ООО»

- Проведите общее собрание членов «ООО» и примите решение о ликвидации.

- В ходе собрания создайте ликвидационную комиссию (ликвидатора).

- В течение трех дней с момента принятия решения, уполномоченное лицо должно оповестить налоговую службу о решении ликвидировать «ООО», оформив его по специальной форме — Р15001. Не пропустите срок – иначе вас оштрафуют.

- Регистрационные органы также необходимо уведомить о создании комиссии и ее составе. Для этого готовится форма Р15002. Если общество состоит из одного участника – составьте решение единственного учредителя. Все документы завизируйте у нотариуса.

- После получения подтверждения о внесении в ЕГРЮЛ записи о начале процесса закрытия «ООО», ликвидационная комиссия обязана опубликовать объявление в периодическом издании о ликвидации. Чаще всего сообщение размещают в «Вестнике государственной регистрации». Не забудьте указать полное название фирмы и время, в течение которого кредиторы могут предъявлять свои требования.

Проведите инвентаризацию имущества и обязательств предприятия

- Отправьте письменное уведомление о начале процедуры ликвидации организации всем кредиторам (не позднее 2-х месяцев со дня публикации);

- Инициируйте взыскание задолженности у дебиторов;

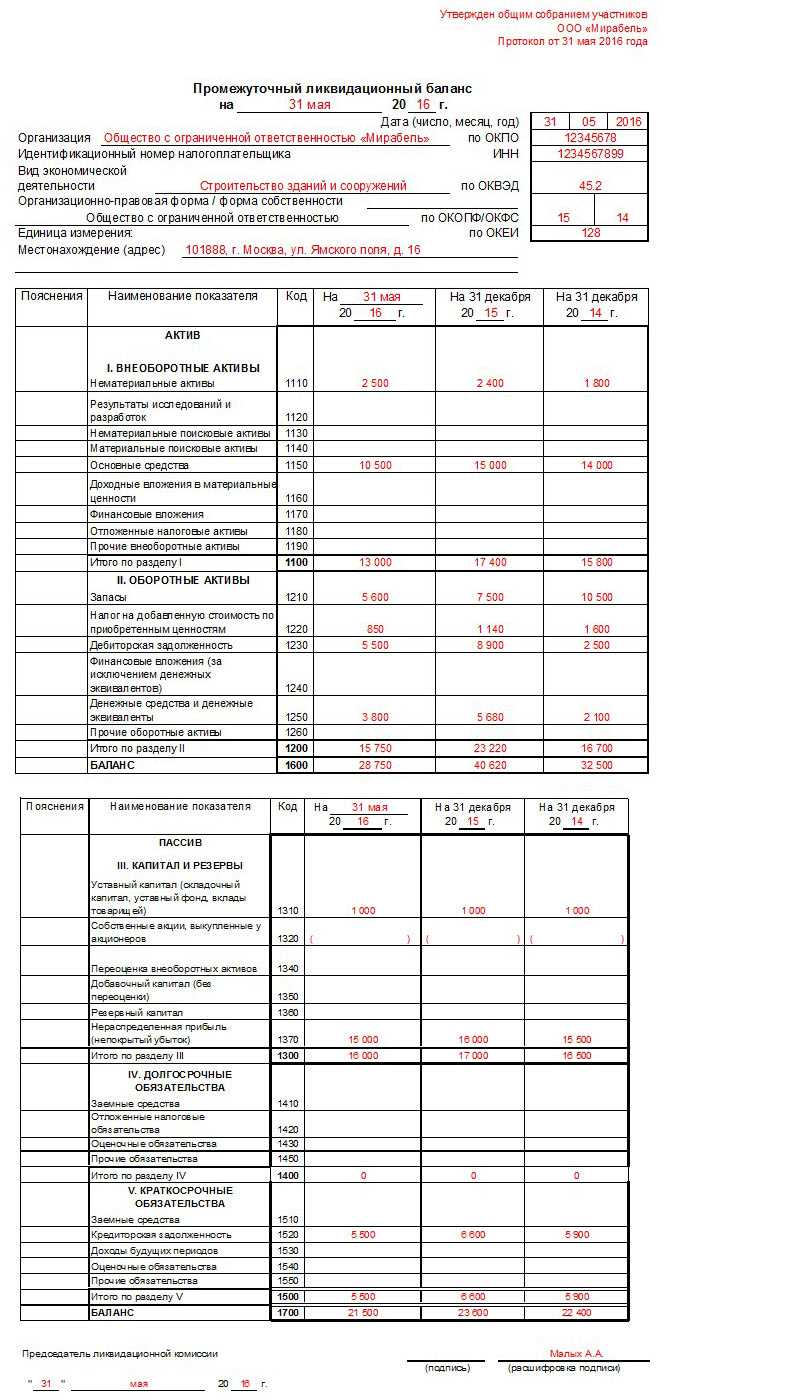

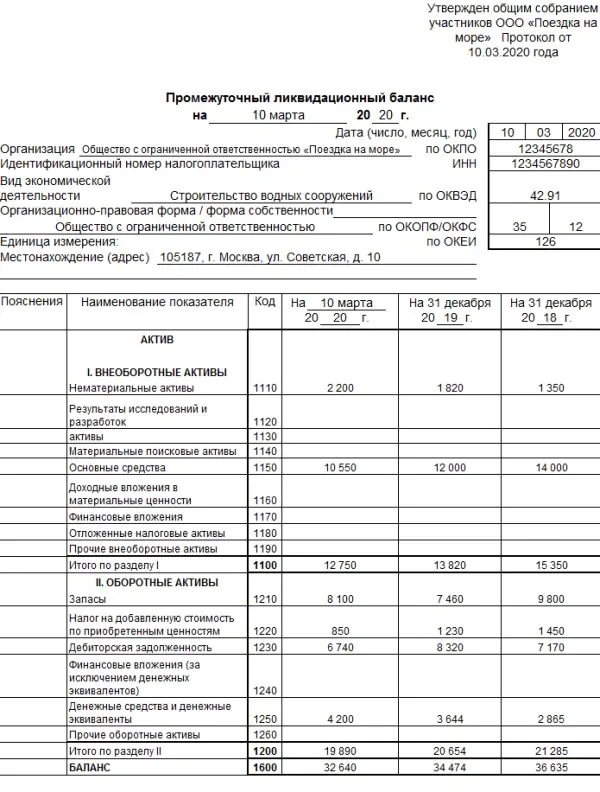

Промежуточный ликвидационный баланс

После истечения 2-х месячного срока составьте промежуточный ликвидационный баланс. Внесите в документ сведения об имуществе фирмы и требованиях, предъявленных заимодателями и результатах их рассмотрения. Образец промежуточного ликвидационного баланса.

Подайте в ФНС документы:

- Утвержденный промежуточный ликвидационный баланс (ПЛБ);

- Заверенное нотариусом решение об утверждении ПЛБ;

- Уведомление об утверждении ПЛБ по форме Р15001.

- Копию публикации в «Вестнике» (как водится, копию титульного листа номера и копию страницы с заметкой).

На этом этапе гасят все задолженности перед кредиторами, производят расчет с бюджетными и внебюджетными фондами.

- Уплатите все налоги и сдайте декларации в ФНС;

- Снимитесь с учета в ЕГРПО, ФОМС, ФСС и ПФР;

- Уполномоченные лица должны рассчитать и уволить сотрудников. Подробности в статье «Как закрыть ИП».

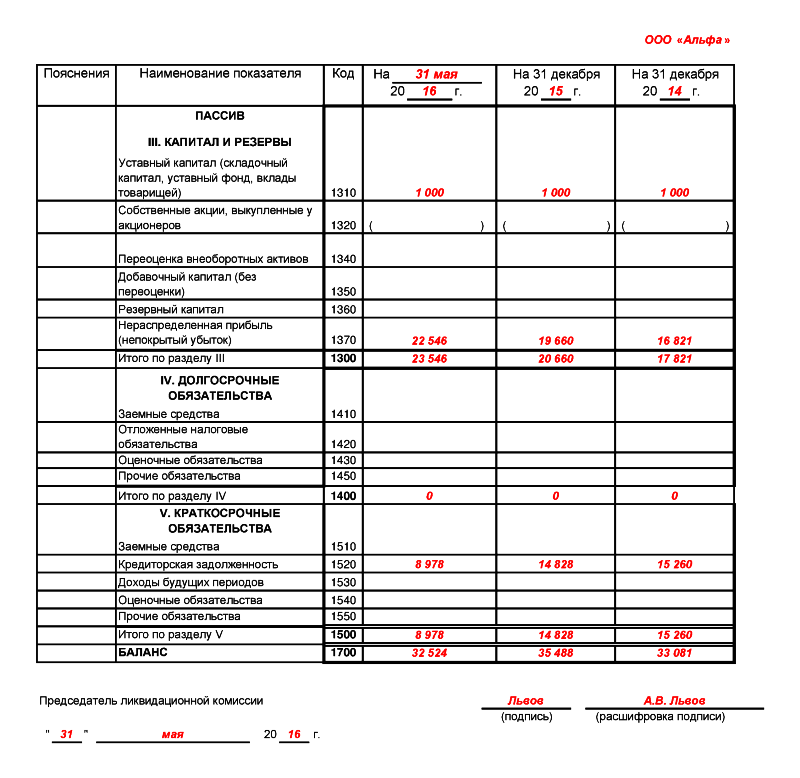

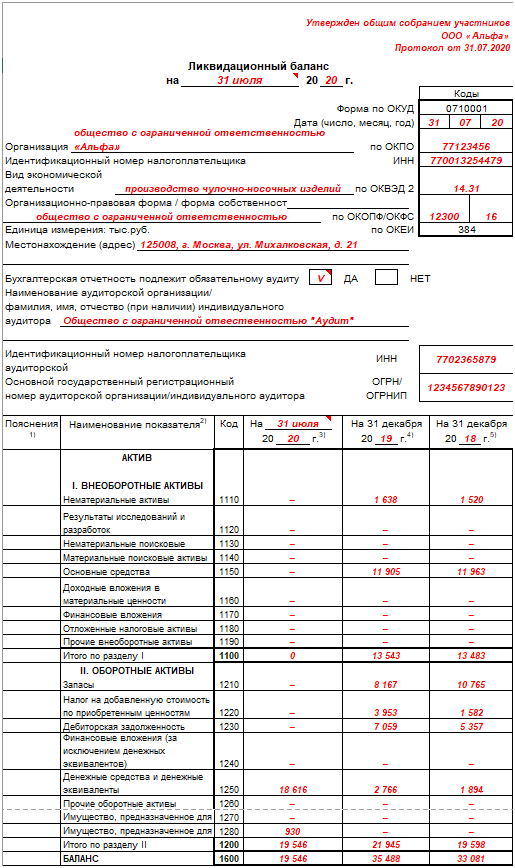

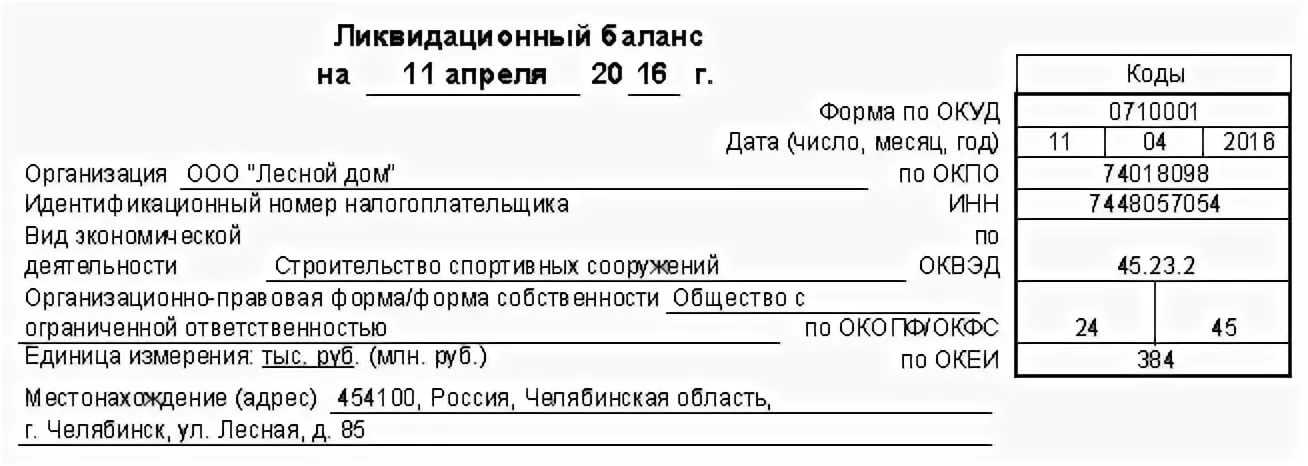

Окончательный ликвидационный баланс: дата подачи , правила заполнения

В документе должна содержаться информация об имуществе фирмы до расчетов с ее участниками. Документ утверждается также как и промежуточный баланс. Образец ликвидационного баланса.

Оставшаяся после погашения долгов часть средств распределяется между учредителями. В первую очередь делят оставшуюся прибыль, во вторую — остальное имущество, но строго пропорционально вкладам в уставный капитал. Закройте расчетный счет и уничтожьте печать предприятия.

Подайте в ФНС основной пакет документов

- Ликвидационный баланс;

- Решение об утверждении ликвидационного баланса;

- Заявление о регистрации юридического лица в связи с ликвидацией по форме 16001.

- Квитанция об уплате госпошлины в размере 800 рублей (должна быть оплачена от имени лица, регистрировавшего «ООО»);

- Справку из ПФР об отсутствии задолженности;

- Документы об уведомлении кредиторов о начале процесса ликвидации.

Через пять дней налоговая инспекция выдает свидетельство о прекращении существования «ООО» и лист записи из ЕГРЮЛ. На этом предприятие можно считать закрытым.

С сайта: http://investorschool.ru/kak-zakryt-ooo-samostoyatelno-poshagovaya-instrukciya

Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

- Реквизиты. Сюда следует включить дату составления документа и его название.

- Информация о фирме. Приводится наименование организации и ее юридический адрес. Вписывается номер ИНН и ОКПО, а также следует прописать основной вид деятельности предприятия. Рабочая часть баланса представлена таблицей, куда следует вносить сведения в отдельные строки и столбцы.

- Внеоборотные активы. Они представлены основными средствами, к которым относятся разные сооружения, оборудование или иные дорогостоящие и капитальные объекты. Дополнительно сюда включаются материальные и нематериальные поисковые объекты и финансовые вложения, являющиеся инвестициями в ценные бумаги, другие фирмы или облигации.

- Оборотные активы. В этом разделе содержатся данные о дебиторской задолженности и производственных запасах, представленных материалами или сырьем для производства разных товаров. Дополнительно включаются деньги, находящиеся на счетах в банках. Относятся к этому разделу финансовые вложения или НДС по купленному имуществу, который может приниматься к вычету.

- Капитал и резервы. Этот раздел позволяет определить стоимость уставного капитала. Дополнительно включается размер резервного капитала, который должен иметься у каждой крупной компании. Приводится количество акций, выкупленных компанией у учредителей. Причисляется к этому разделу нераспределенная прибыль и иное имущество, принадлежащее предприятию.

- Долгосрочные и краткосрочные обязательства. Сюда входят разные рассрочки и кредиторская задолженность, по которым срок исполнения может значительно отличаться.

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.

Ликвидация ООО: в каких случаях принимается решение о закрытии?

Ликвидация общества с ограниченной ответственностью — это один способ прекращения деятельности организации.

Как правило, причин для закрытия может быть огромное количество. Например: более года в обществе не велась деятельность, не рентабельность предприятия, кардинальная смена видов деятельности, банкротство, реструктуризация или слияние бизнеса и многое-многое другое.

Решение о закрытии должно быть принято коллективно всеми участниками общества на общем собрании учредителей или (если учредитель один) единолично. Данное решение подтверждается протоколом собрания с личными подписями всех участников общества.

Прежде чем задуматься о ликвидации ООО, стоит четко понимать все сложности, которые могут “упасть” на ответственного ликвидатора, поэтому перед окончательным принятием решения советую серьезно отнестись к подготовительному этапу, а именно провести объективную проверку всей деятельности и отчетности ООО.

Сам процесс ликвидации может занять от 2-х до 6-ти месяцев. Но не все так страшно и ниже в следующих разделах мы более подробно рассмотрим данный процесс.

Очередность кредиторов

Если имеющихся у организации денежных средств недостаточно для удовлетворения требований, комиссия занимается продажей имущества через публичные торги. Если суммы, вырученной от продажи активов, не хватает для выполнения обязательств, комиссия должна обратиться в арбитражный суд с заявлением о признании организации банкротом.

Выплата сумм кредиторам ликвидируемого предприятия осуществляется в порядке очередности, установленной ГК РФ. Задолженность кредиторов третьей и четвертой очереди погашается через месяц после утверждения промежуточного баланса.

Очередность погашения обязательств:

- сначала удовлетворяются требования граждан, перед которыми организация несет ответственность за причинение вреда здоровью и морального ущерба;

- проводятся расчеты по выплате зарплаты лицам, работающим по трудовому договору, а также авторам результатов интеллектуальной деятельности;

- оплата обязательств перед бюджетом и во внебюджетные фонды;

- расчеты с прочими кредиторами.

После погашения всех обязательств комиссия составляет ликвидационный баланс и подает его на утверждение участникам. Оставшиеся активы распределяются между учредителями.

Последний бухгалтерский баланс ООО составляется за день до подачи заявления в ЕГРЮЛ. Он составляется на основе ликвидационного отчета и данных о хозяйственных операциях, которые осуществлялись после утверждения оного и до внесения изменений в реестр.

Баланс предприятия

В таблице показано имущественное состояние предприятия до начала процесса ликвидации.

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| НЗП | 20 | 9,95 |

| Денежные средства | 50 | 0,05 |

| Прочие дебиторы | 62 | 700 |

| Убытки | 99 | 890 |

| ИТОГО | 2100 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 150 |

| Зарплата | 70 | 250 |

| Расчеты с бюджетом | 68 | 300 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 2100 |

В ликвидируемой организации чаще всего есть убыток, отсутствуют ликвидные активы, задолженность получить невозможно, имеющиеся ОС хотят разделить учредители. Работа предприятия делится на этапы: до принятия решения о ликвидации и после него. Когда предприятие нормально работает, у него отображаются стандартные статьи затрат: производственные, оплата труда, налоги. Как только стает вопрос о снятии с учета, появляются новые: итоги инвентаризации, публикация данных, постоянные расходы, зарплата членов комиссии, корректировка расчетов.

Промежуточный бухгалтерский баланс ООО (для лучшего восприятия используем таблицу) имеет вид:

| Наименование | Код строки | Сумма, тыс. руб. |

| АКТИВ | ||

| НМА | 01 | 500 |

| Денежные средства | 50 | |

| Прочие дебиторы | 62 | 390 |

| Убытки | 99 | 590 |

| ИТОГО | 1780 | |

| ПАССИВ | ||

| УК | 80 | 100 |

| Кредиты | 66 | 100 |

| Зарплата | 70 | 140 |

| Расчеты с бюджетом | 68 | 140 |

| Прочие кредиторы | 60 | 1300 |

| ИТОГО | 1780 |

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества. Документ составляется только ликвидационной комиссией, сформированной руководством юрлица

При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

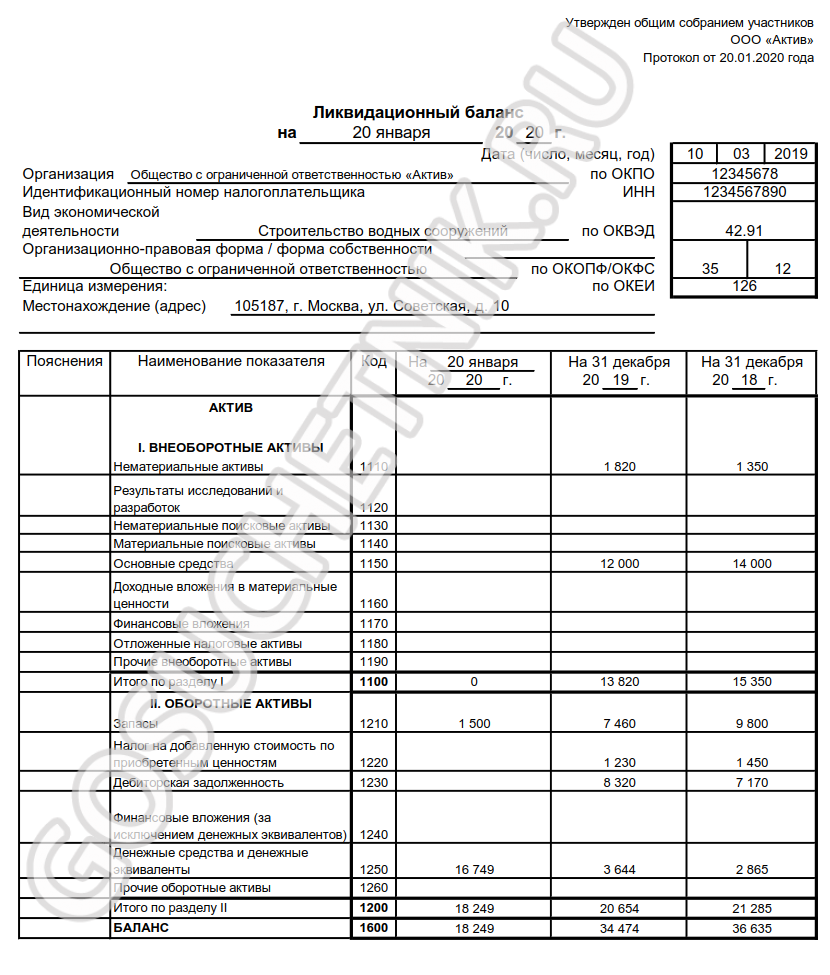

Образец заполнения ликвидационного баланса

Чтобы заполнить ликвидационный баланс, необходимо учесть все активы и обязательства организации. Активы включают в себя материальные и нематериальные активы, долгосрочные и краткосрочные инвестиции, денежные средства на счетах организации и другие ценности. Обязательства включают в себя кредиты, займы, задолженности по оплате налогов и социального страхования, а также прочие обязательства перед контрагентами.

Процедура составления ликвидационного баланса сводится к следующему:

- Определите дату составления баланса. В данном случае, это должно быть 31 декабря 2024 года.

- Соберите все необходимые данные и документы. Это могут быть бухгалтерские отчеты, банковские выписки, контракты и другие документы, связанные с финансовой деятельностью организации.

- Оцените все активы и обязательства в соответствии с установленными правилами и нормами бухгалтерии.

- Заполните соответствующую форму ликвидационного баланса. Для этого может потребоваться использование специального программного обеспечения или заполнение бумажной формы вручную.

- Проверьте правильность заполнения баланса и его соответствие требованиям законодательства.

- Сдайте заполненный ликвидационный баланс в предписанный срок после завершения процедуры ликвидации.

Ликвидационный баланс после заполнения должен быть проверен независимым аудитором для подтверждения его достоверности и соответствия требованиям законодательства. Данный баланс является окончательным финансовым отчетом организации и служит основой для распределения имущества между участниками ликвидации.