Инструкция по работе поставщика с улучшенными характеристиками товара

Поставщику, который хочет заменить товар на другой с улучшенными характеристиками, необходимо:

- Подготовить и отправить заказчику предложение о поставке новой продукции, указать новые показатели и объяснить, почему они более выгодны, чем те, что были описаны ранее. Приложить к письму проект допсоглашения к контракту.

- Поставить товар только после того, как заказчик подпишет дополнительное соглашение. В противном случае заказчик может отказаться от приёмки продукции, сославшись на то, что она не соответствует условиям контракта, а поставщику придётся платить неустойку.

Для успешного участия в закупках по 44-ФЗ и 223-ФЗ предлагаем воспользоваться комплексным решением Астрал.Торги. Вы можете подобрать как готовый набор услуг, так и конкретный необходимый сервис. Для подключения оставьте заявку на нашем сайте.

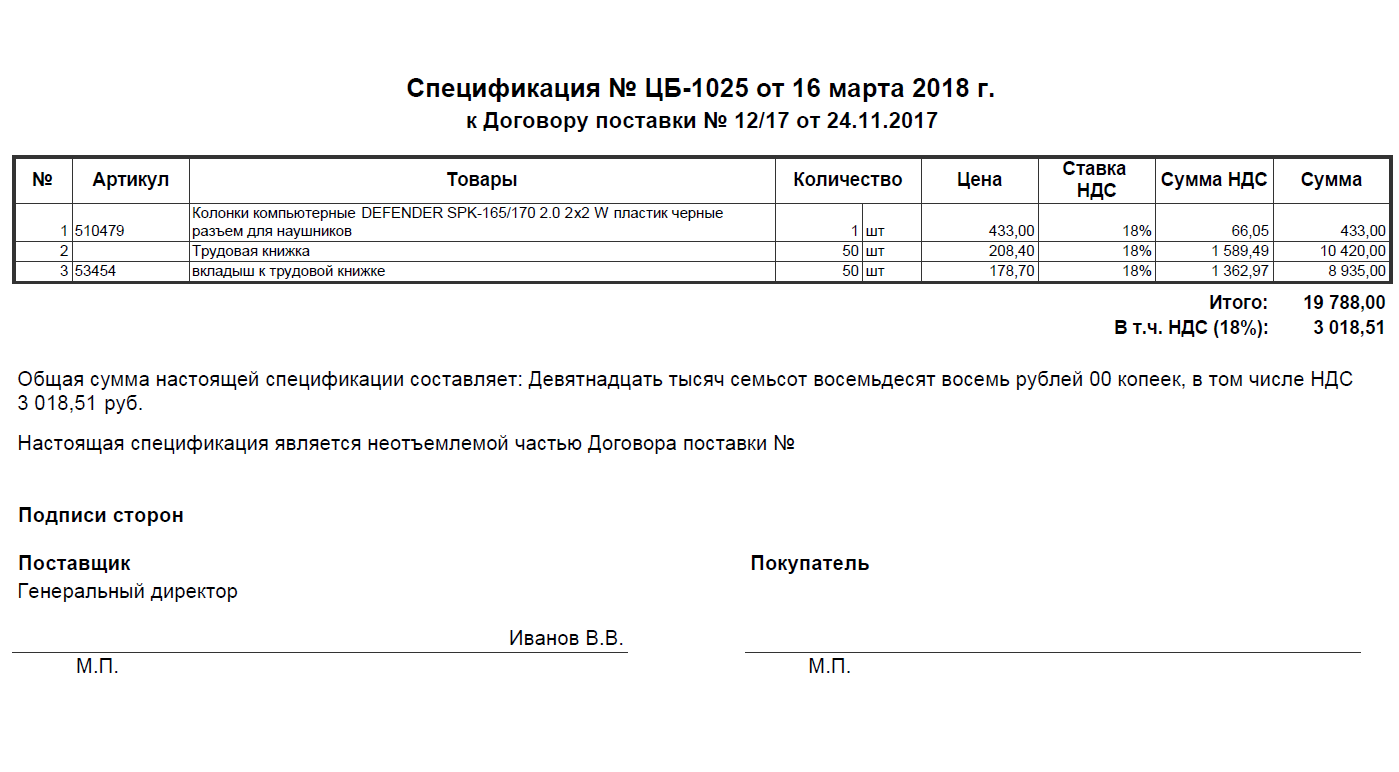

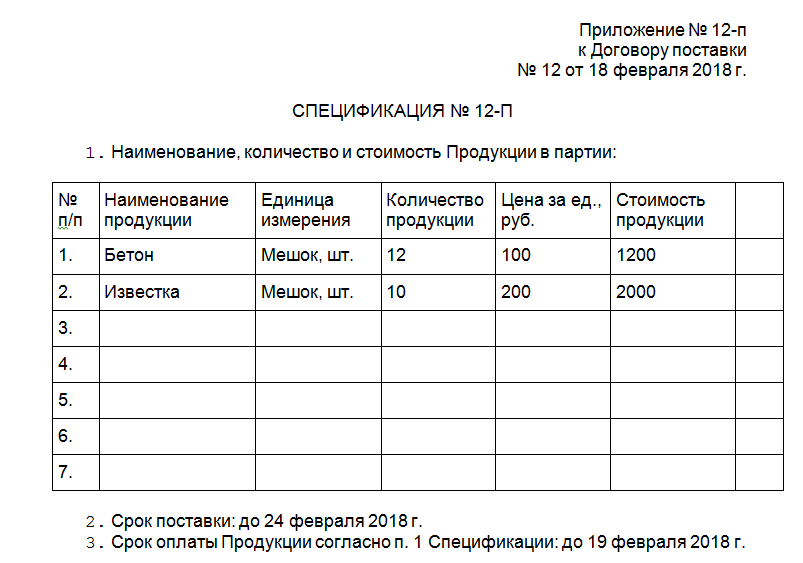

Образец спецификации к договору поставки

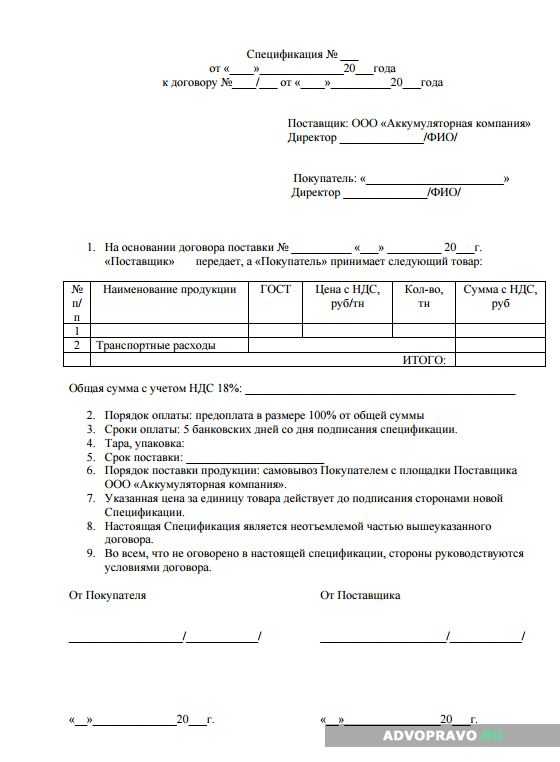

г. Москва «02» сентября 2015г.

| № п.п. | Наименование товара | Ед. изм. | Кол-во | Цена (руб.)без НДС | Цена (руб.)с НДС | Сумма (руб.)без НДС | Сумма (руб.)с НДС |

| 1 | шт. | ||||||

| 2 | шт. | ||||||

| 3 | шт. | ||||||

| 4 | шт. | ||||||

| Всего к оплате |

Общая сумма по спецификации: ___________________(_____________________________________________________) рублей, в том числе НДС – __________(_________________________________) рублей.

СРОК ОПЛАТЫ:

100 (сто) % от общей суммы спецификации – не позднее «12» сентября 2015г.

При не перечислении вышеназванной суммы в срок до «12» сентября 2015г. настоящая спецификация утрачивает свою силу, а Поставщик освобождается от обязанностей по поставке.

СРОК ИЗГОТОВЛЕНИЯ И ПОСТАВКИ: Не позднее 30 (тридцати) календарных дней с момента внесения предоплаты в размере 100% от общей суммы спецификации.

ВИД ТРАНСПОРТА: ______________________________

ОТГРУЗОЧНЫЕ РЕКВИЗИТЫ:_____________________________________________ __________________________________________________________________________

Отгрузочные реквизиты могут быть изменены Покупателем не позднее чем за ____(____________) дней до наступления срока поставки.

Во всем остальном, не указанном в настоящей Спецификации стороны руководствуются положениями Договора поставки № 35 от «11»января 2013г.

ПОСТАВЩИК: ПОКУПАТЕЛЬ:

| Директор ООО «Фирма №1» _____________А.О.Антонов | Директор ОАО «Фирма №2» ______________Б.К. Соколов |

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Повысилась цена товара после оплаты

Ещё один из распространённых вариантов, который широко распространён среди недобросовестных производителей мебели. Как правило схема выглядит следующим образом:

В начале некий ИП Иванов И.И. или ООО «Ромашка» заключает типовой договор с потребителем. При этом могут быть различные варианты, такие, как:

- договор с потребителем на изготовление кухни;

- договор подряда с потребителем на изготовление кухни;

- договор поставки с потребителем на поставку кухни;

- договор купли-продажи с потребителем на продажу кухни;

- договор с потребителем на оказание услуг по изготовлении кухни;

- и т.д. и т.п.

В общем, как профессиональный юрист по защите прав потребителей, я скажу так, что достаточно много различных вариантов договоров встречал в своей практике осуществляя защиту прав потребителей по различным вопросам, в т.ч. связанных с возвратом товара, расторжением договора и т.д. И это ясно почему. Ведь юрист нужен лишь тогда, когда дело запахло судом )) А договор… да я и сам могу его составить.. вон, в интернете сейчас накопаю… Извините, отвлёкся…

Так вот, заключили вы договор поставки с потребителем на поставку кухни, ну, или договор поставки кухни (кому, как удобно). А в договоре указано, что оплатить нужно половину или сразу полную стоимость кухни и готова ваша кухня будет через 10-15 дней. Как добропорядочный гражданин, вы оплачиваете согласно условиям договора – половину стоимости. Или, как человек с широкой душой – сразу полную стоимость. А далее… А далее ждёте 15 дней, а кухни нет. Звоните ИП Иванову И.И. или в ООО «Ромашка», а вам там говорят, что вот такие вот дела:

«… цены на материал взлетели, поставщики обманули, доставка подвела со сроками… И все требуют доплатить. Раньше не мог вам сообщить, к сожалению…»

В итоге, этот продавец требует доплатить за оплаченный товар уже не 100 рублей, как указано в договоре, а все 150 ₽.

Для чего требуется

Большинство договоров поставки лишь очерчивают контуры подписываемого соглашения, то есть являются рамочными.

Рамочный договор очень удобен для долговременного сотрудничества и является юридическим “фундаментом” для последующей надстройки . Порой “многоэтажной”. На профессиональном сленге закупщиков такая договорная система так и называется “небоскреб”.

На практике это выражается в лаконичном тексте самого договора, в котором лишь указывается, что продавец собирается поставлять, а покупатель приобретать.

Однако закон требует, чтобы предмет поставки был обязательно оговорен. А именно: наименование товара, количество и ассортимент.

Поскольку предмет поставки в процессе сотрудничества может неоднократно меняться, то, чтобы каждый раз не перезаключать основной договор, меняют лишь его спецификацию.

Иными словами, рамочный договор подобен работающему годами принтеру, в котором при необходимости заменяются лишь картриджи.

Цена: 35 руб.

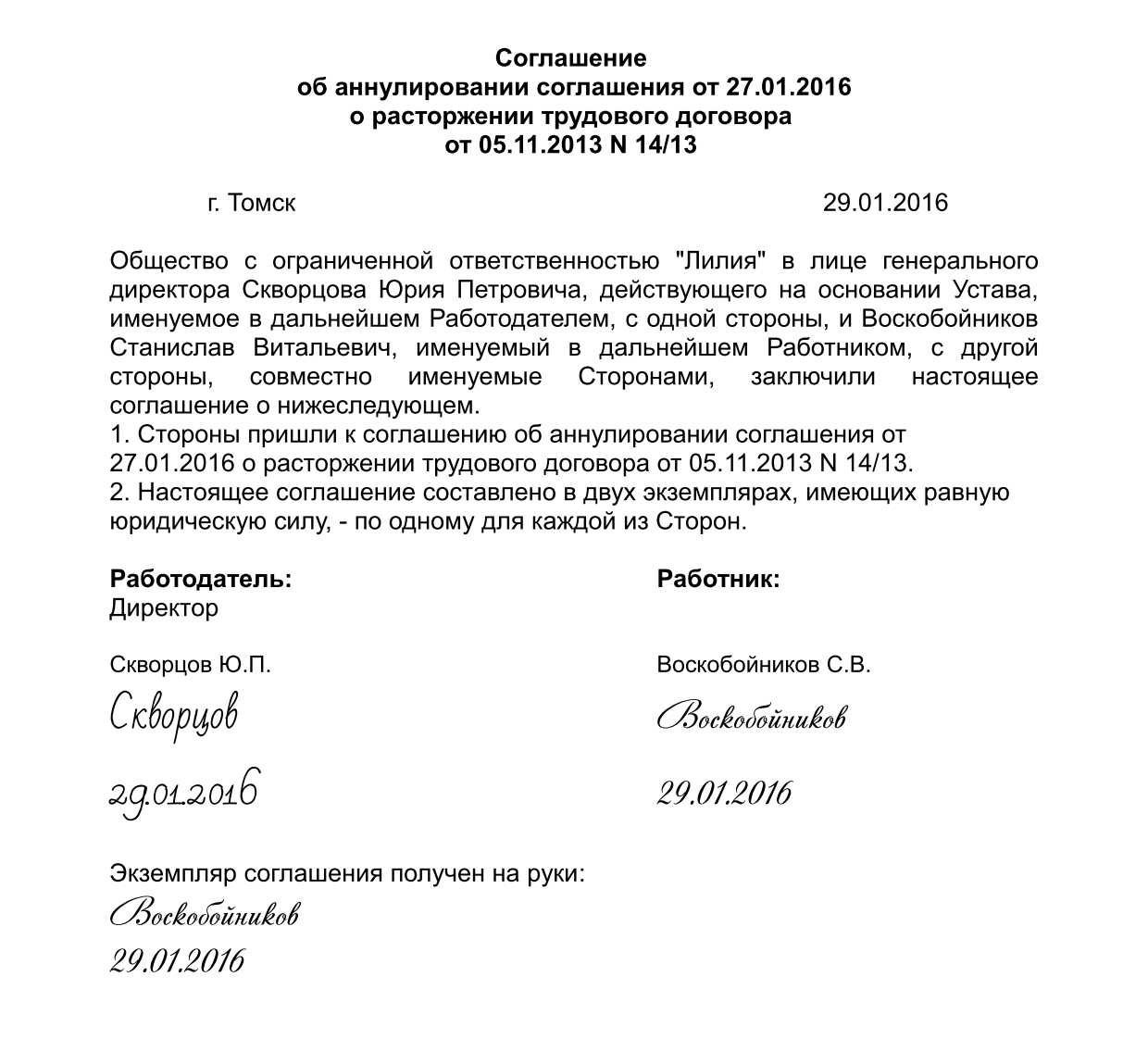

Простите, Галина, что вмешиваюсь, но ваша новая спецификация с письменным указанием в конце документа об утрате юр. силы предыдущей есть по сути ни что иное, как соглашение двух сторон по поводу. Просто вы кладете двух зайцев одним выстрелом: соглашение и новая специя в одном документе.

вот мне тоже допник как то ближе. Просто на практике еще не приходилось с этим пересекаться.

Соглашение является неотъемлемой частью договора (контракта). Его «жизнь» регулируется нормами главы 29 ГК РФ. Главное, есть согласие сторон, поэтому можно использовать любой способ, предложенный коллегами.

Имеет ли право продавец требовать доплату?

Самое интересное, что в рамках действующего законодательства по состоянию на апрель 2022 года, понятие «доплата» не предусмотрено. Есть такие понятия, как «задаток», «предварительная оплата», а вот «доплата» — нет такого.

Следовательно, возникает резонный вопрос — имеет ли право продавец требовать доплату? Отвечая на него, стоит отменить некоторые тонкости.

1. Если в договоре нет условия предусматривающего наличия разделения цены на несколько частей, скажем на предоплату и оплату после подписания акта приёмки, или не позднее конкретного срока, то продавец не имеет право требовать доплату.

Говоря простым языком:

Цена в договоре за товар – 100 ₽. Оплата сразу в размере 100 ₽. Продавец не вправе требовать доплатить ещё 50 ₽.

2. Если в договоре содержатся условия, предусматривающие наличие разделения цены на несколько частей (предоплату и оплату после подписания акта приёмки, или не позднее конкретного срока), то продавец имеет право требовать доплату в виде второй неоплаченной части. При этом цена не может быть изменена.

Говоря простым языком:

Цена в договоре за товар – 100 ₽. Оплата 50 ₽ сразу и 50 ₽ после (передачи товара или через два дня). Продавец вправе требовать доплатить ещё 50 ₽, если вы эти 50 ₽ не заплатили после.

3. Если в договоре содержатся условия, предусматривающие наличие разделения цены на несколько частей (предоплату и оплату после подписания акта приёмки, или не позднее конкретного срока), то продавец имеет право требовать доплату в виде второй неоплаченной части. А если ко всему этому есть в договоре условие о повышении цены то продавец имеет право требовать доплату сверх неоплаченной части.

Говоря простым языком:

Цена в договоре за товар – 100 ₽. Оплата 50 ₽ сразу и 50 ₽ после (передачи товара или через два дня) и есть условие в договоре, что в случае чего-то там, ещё 50 ₽. Продавец вправе требовать доплатить 50 ₽, если вы эти 50 ₽ не заплатили после и ещё 50 ₽ за чего-то там по случаю.

4. Если в договоре содержатся условия, предусматривающие наличие разделения цены на несколько частей (предоплату и оплату после подписания акта приёмки, или не позднее конкретного срока), то продавец имеет право требовать доплату в виде второй неоплаченной части. В договоре НЕТ условия о повышении цены, НО в законе такое условие содержится, то продавец имеет право требовать доплату сверх неоплаченной части и в размерах, предусмотренных законом.

Говоря простым языком:

Цена в договоре за товар – 100 ₽. Оплата 50 ₽ сразу и 50 ₽ после (передачи товара или через два дня), условий по прочим доплатам в договоре нет, но есть в каком-то определённом законе за чего-то там ещё 50 ₽ доплатить. Продавец вправе требовать доплатить 50 ₽, если вы эти 50 ₽ не заплатили после и ещё 50 ₽ за чего-то там по закону.

Вообщем, стоит внимательно изучать договор прежде чем его подписывать.

Дополнительное соглашение к договору об изменении цены договора

- П.____ договора изменить и изложить в следующей редакции: «Стоимость арендной платы определяется на основании «________________________», и составляет ____________ (_______________________).

- Настоящее Соглашение является неотъемлемой частью договора № _____ от «__» ________ 20__ г.

- Во всем остальном, что не оговорено настоящим Соглашением, стороны руководствуются положениями договора № _____ от «__» ________ 20__ г.

- Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

- Подписи сторон:

Заказчик: Исполнитель: ______________________

Открытое акционерное общество «___________________», именуемое в дальнейшем Арендодатель, в лице генерального директора ____________, действующего на основании Устава с одной стороны и Общество с ограниченной ответственностью «_________», именуемое в дальнейшем Арендатор, в лице генерального директора ____________, действующего на основании Устава с другой стороны, а вместе в дальнейшем именуемые Стороны, заключили настоящее дополнительное соглашение о внесении изменений и дополнений в договор аренды нежилых помещений № … от … 20__ г.

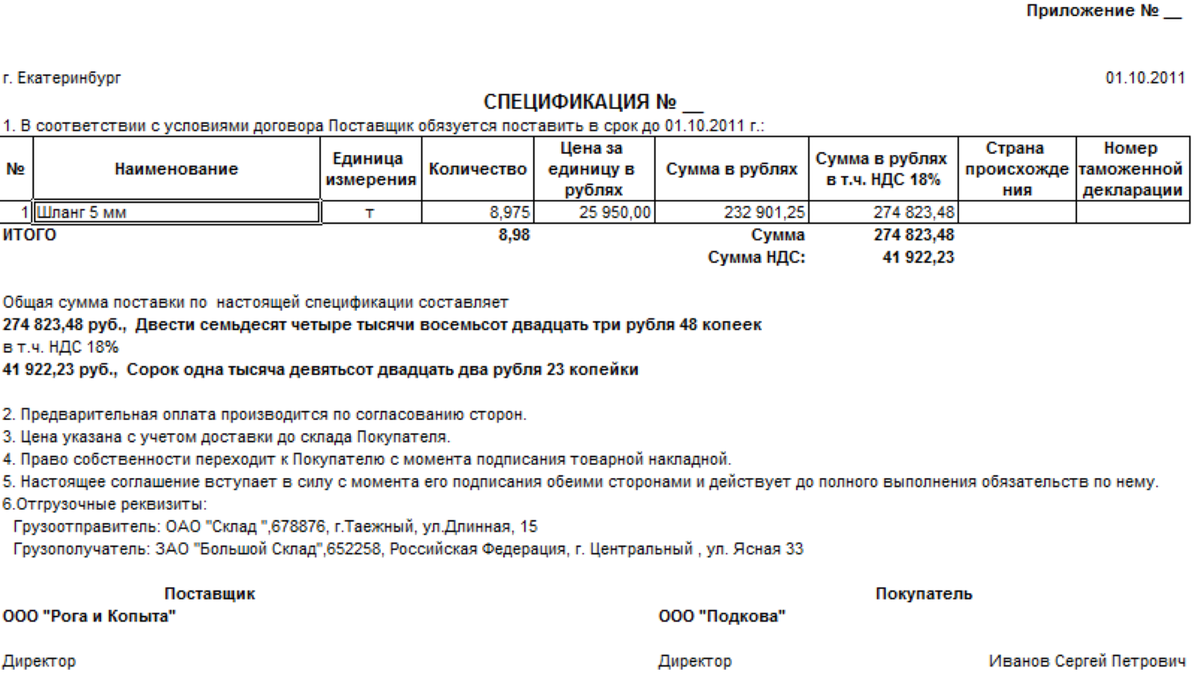

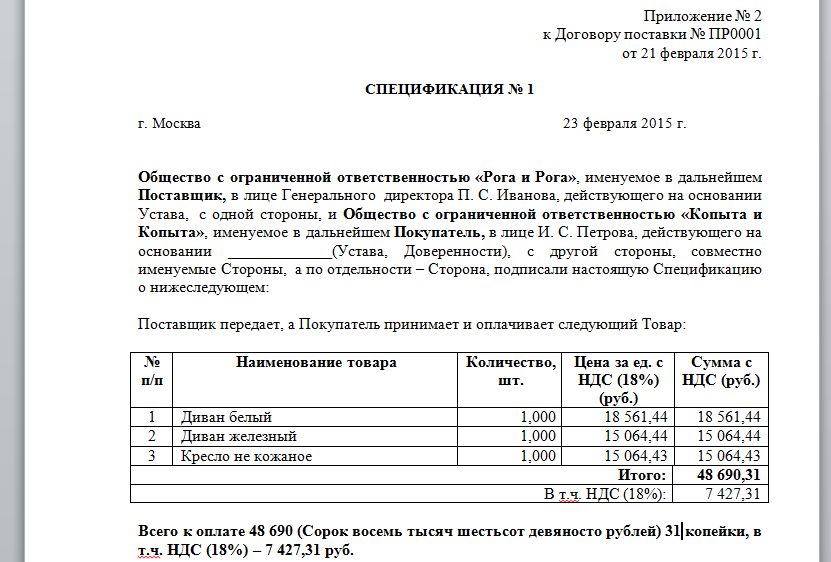

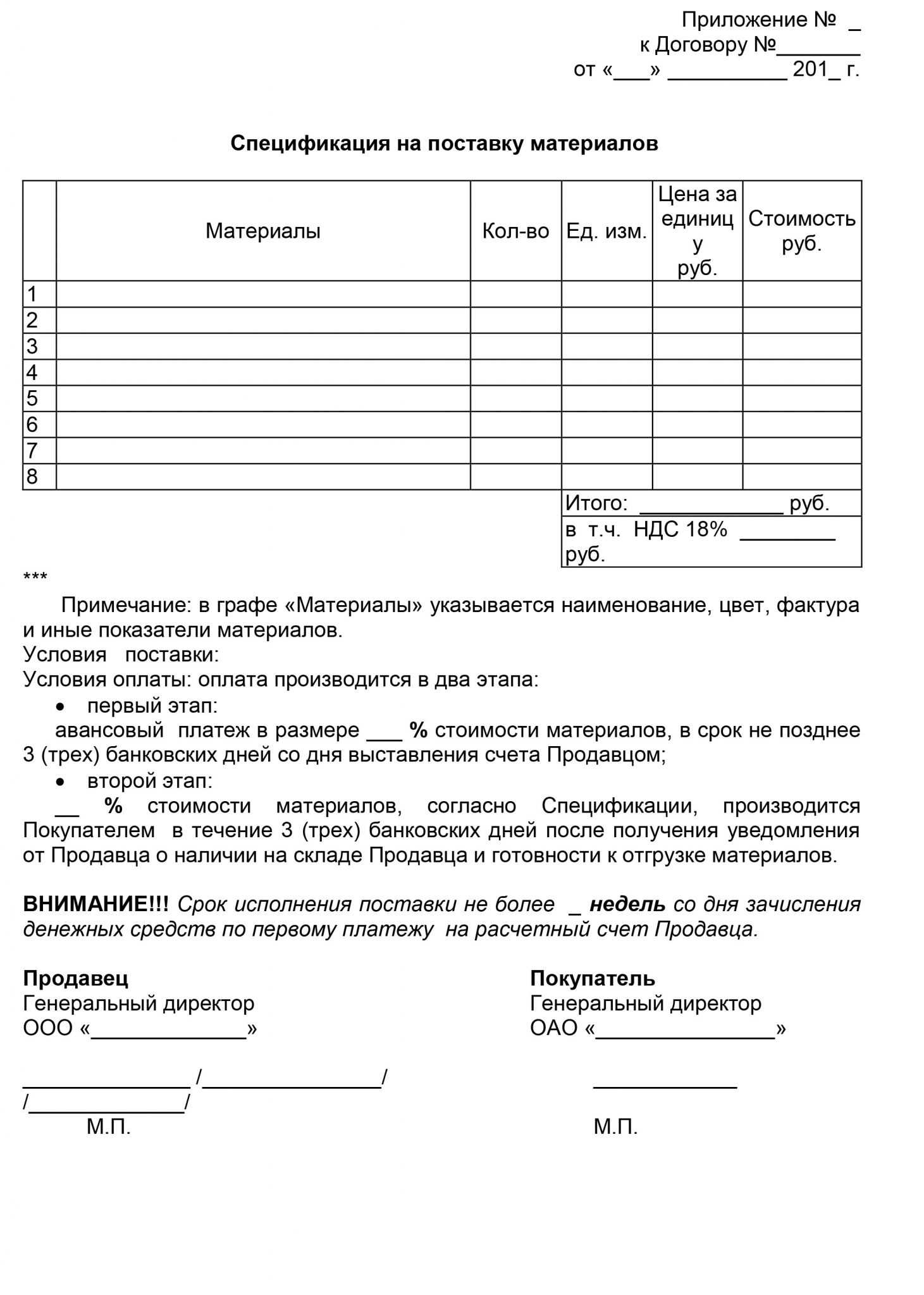

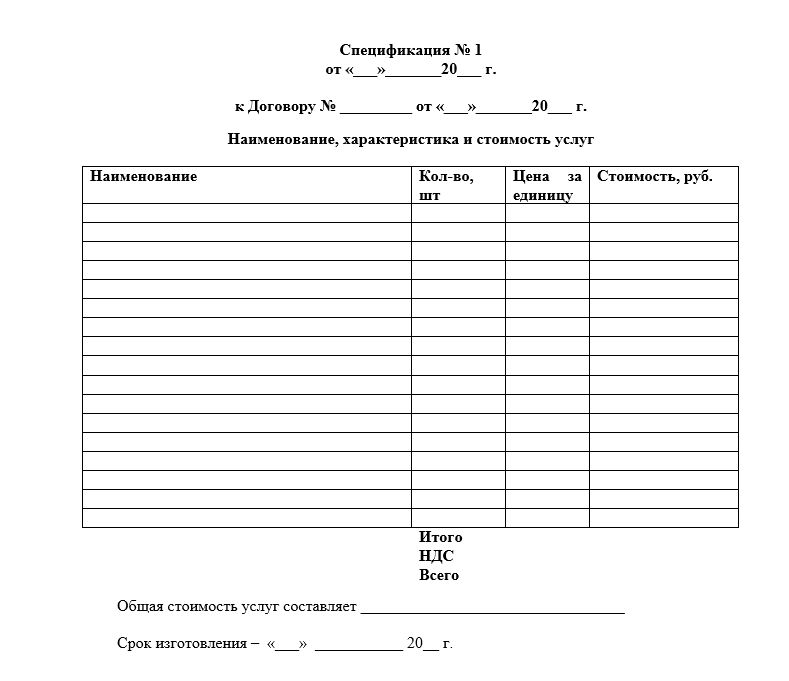

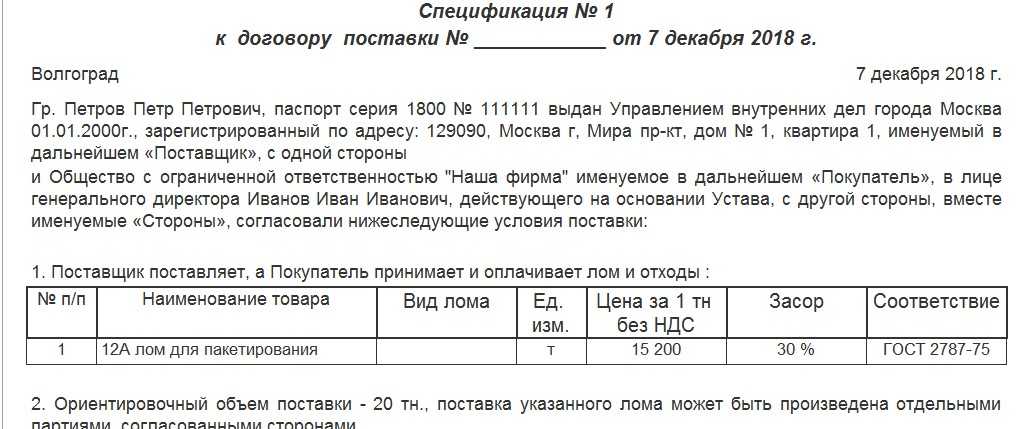

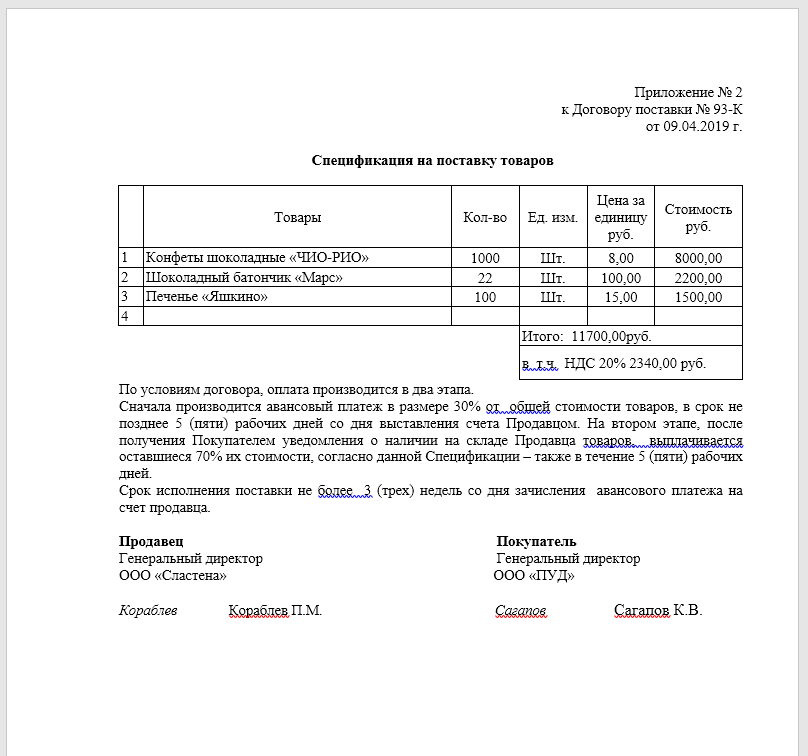

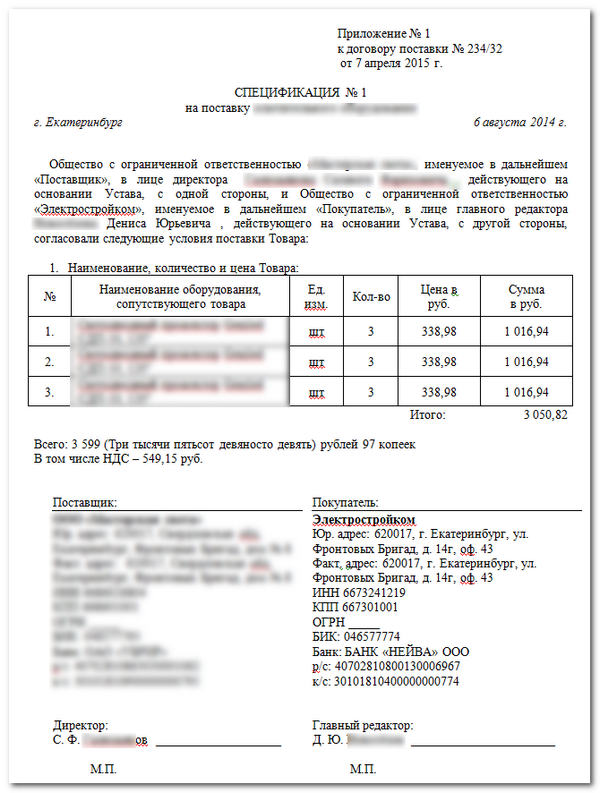

Спецификация к договору поставки

Жёсткие стандарты по её заполнению с указанием конкретных граф, строк и столбцов в российском законодательстве отсутствуют. Допускается оформление в свободной форме. Исходя из богатой накопленной сложившейся практики предпринимательства, самым рациональным будет записать спецификацию в табличной форме с указанием по каждому наименованию и другим отличительным чертам изделий следующие графы:

В спецификациях к соглашению, являющихся его неотъемлемой частью, указываются конкретные сроки и правила поставки с указанием наименования и характеристики каждой единицы и стоимости товара, реквизитов и пункта приёма изделий грузополучателем, порядок расчётов и другие существенные моменты хозяйственных операций.

Как отказаться от договора поставки

Отказ от договора поставки может потребоваться по разным причинам, таким как изменение бизнес-планов, несоответствие качеству товара или нарушение сроков поставки

Важно знать, как правильно отказаться от договора и избежать возможных юридических последствий

Изучите условия договора. Перед тем, как отказаться от договора поставки, внимательно прочитайте все условия, связанные с расторжением. Определите, какие требования и сроки установлены для отказа.

Свяжитесь с контрагентом. Обсудите свои причины и намерения отказаться от договора с вашим контрагентом. Объясните все возможные детали и причины, чтобы достичь взаимопонимания.

Прекратите исполнение обязательств. Если у вас есть основания для отказа от договора, прекратите исполнение своих обязательств поставщика. Убедитесь, что не нарушаете свои обязательства по предоставлению уведомления и соблюдению сроков.

Составьте письменное уведомление. Составьте официальное письменное уведомление о намерении отказаться от договора. Укажите причины отказа и ссылки на условия договора, которые позволяют вам это сделать. Убедитесь, что уведомление отправлено контрагенту до установленного срока.

Сохраните копии всех документов

При отказе от договора поставки важно сохранить копии всех писем, уведомлений и других документов, связанных с этим процессом. Это поможет вам иметь подтверждение своих действий в случае необходимости.

Сотрудничайте с юристом

Если вы столкнулись с трудностями при отказе от договора или беспокоитесь о возможных юридических последствиях, рекомендуется обратиться к юристу, специализирующемуся в сфере бизнес-права. Он поможет вам правильно оценить ситуацию и принять соответствующие действия.

Отказ от договора поставки может быть сложным процессом, но соответствующая подготовка и общение с контрагентом могут помочь снизить риски и избежать юридических проблем. Запомните, что соблюдение законодательства и условий договора являются ключевыми аспектами при отказе от договора поставки.

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Приложение к договору, дополнительное соглашение и протокол разногласий

При подаче заявки на участие в конкурсе участник размещения заказа соглашается со всеми условиями торгов, в том числе со всеми положениями проекта государственного контракта, в который по итогам торгов вносятся только цена контракта и, в случае проведения конкурса, другие условия его исполнения, которые являлись предметом оценки. Поэтому направление победителем торгов в адрес заказчика разногласий по государственному контракту можно расценивать как уклонение от его подписания, что является основанием для включения соответствующего поставщика в реестр недобросовестных поставщиков.

Важно то, что после заключения контракта основным документом для обеих сторон является именно контракт со всеми неотъемлемыми приложениями. А все иные условия, отраженные в документации, извещении и пр., но не внесенные в контракт, уже не значимы для сторон

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

В какие сроки составить корректировочный счет-фактуру

На оформление корректировки предусмотрены ограниченные сроки. Потребуется корректировочный счет-фактура на уменьшение в декларации или на увеличение реализации — выставьте его не позднее 5 рабочих дней с момента согласования новых условий реализации. Например, у продавца, чтобы оформить корректировочный счет-фактуру, есть всего пять дней со дня, в котором стороны согласовали новый объем реализации.

Согласие сторон оформляется документально. Например, подписывается дополнительное соглашение к действующему договору либо заключается новый контракт. Чтобы согласовать новые условия, направьте в адрес контрагента предложение или уведомление с указанием причин, по которым следует скорректировать стоимость и объем сделки.

Допустимо направить документы лично либо почтой. При почтовом отправлении пятидневный срок исчисляют с момента получения письма контрагентом. Подтверждением даты получения является штемпель на конверте.

ВАЖНО!

ФНС не вправе привлечь компанию за нарушение сроков выставления корректировочного счета-фактуры. Налоговым кодексом не предусмотрена ответственность

Но несоблюдение сроков приведет к налоговым рискам. Напомним, что счет-фактура — это ключевое подтверждение права на получение вычета по НДС. Если срок не соблюден, то ФНС откажет в предоставлении налоговых вычетов.

Предыдущая новость Следующая новость

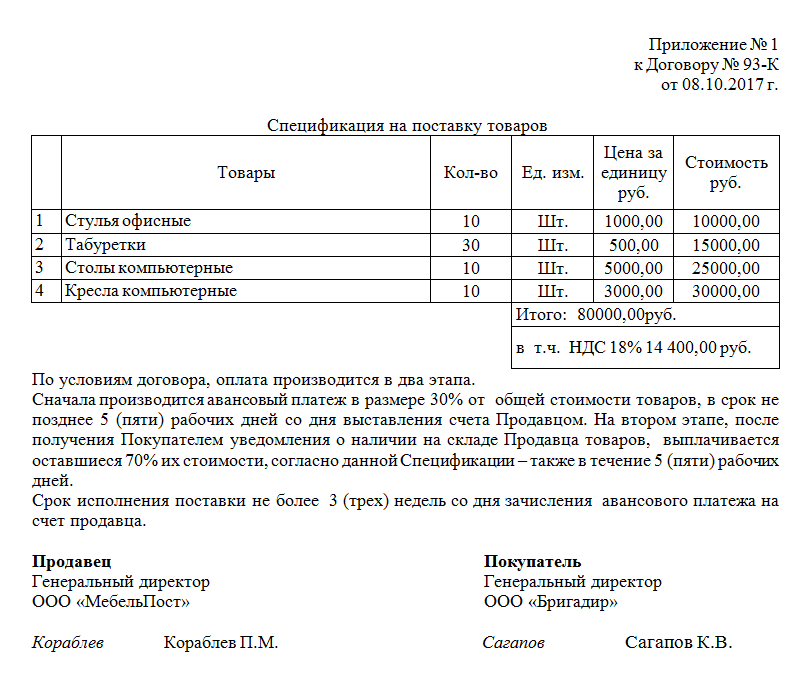

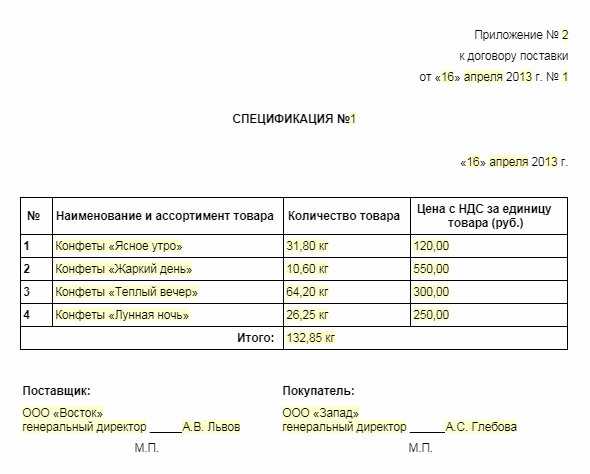

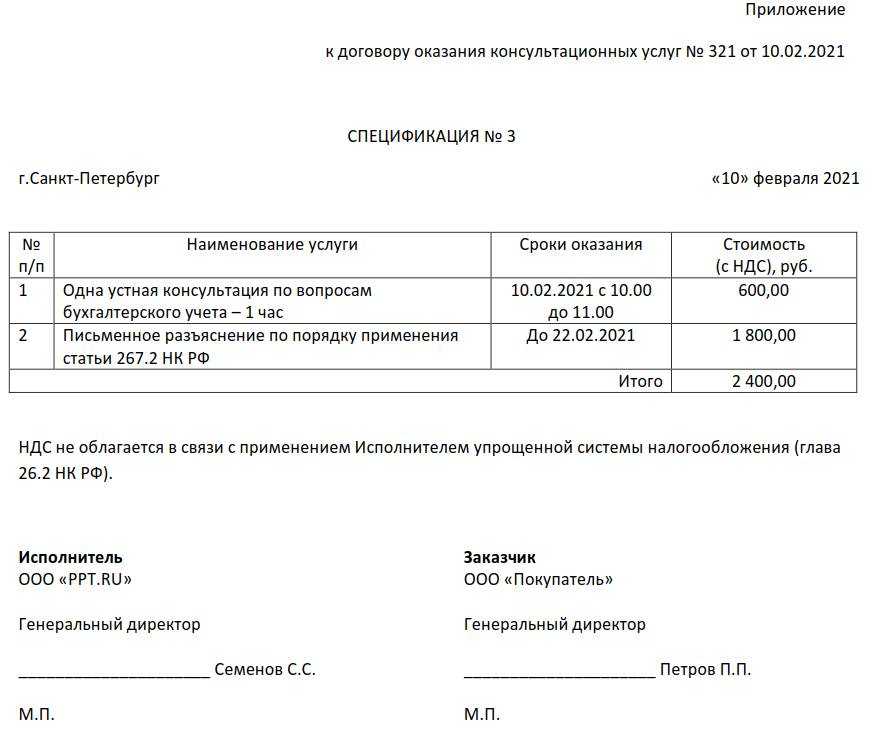

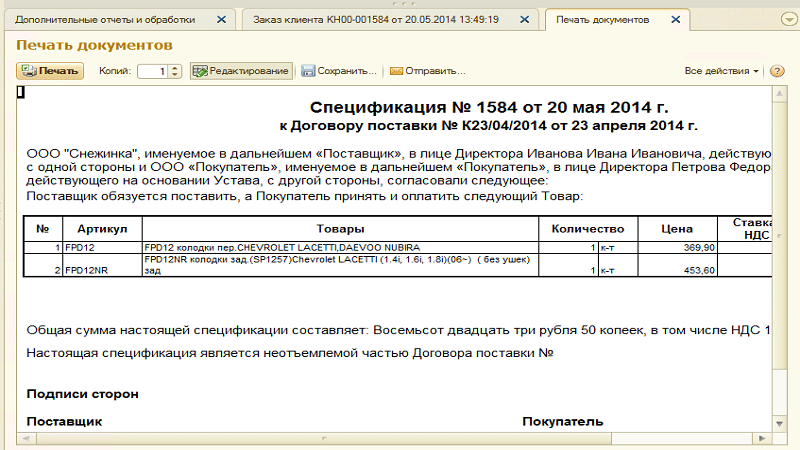

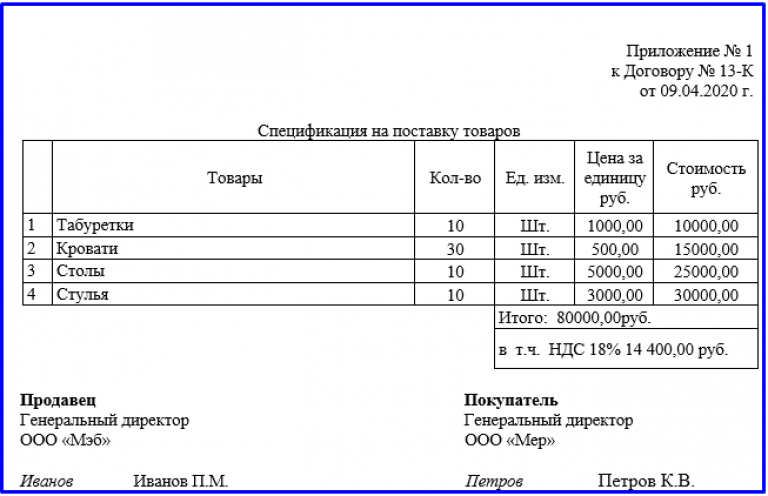

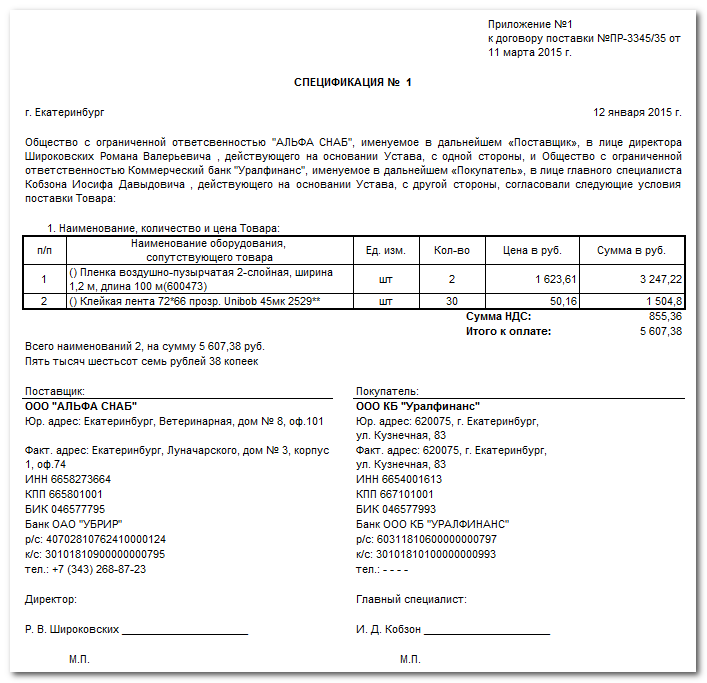

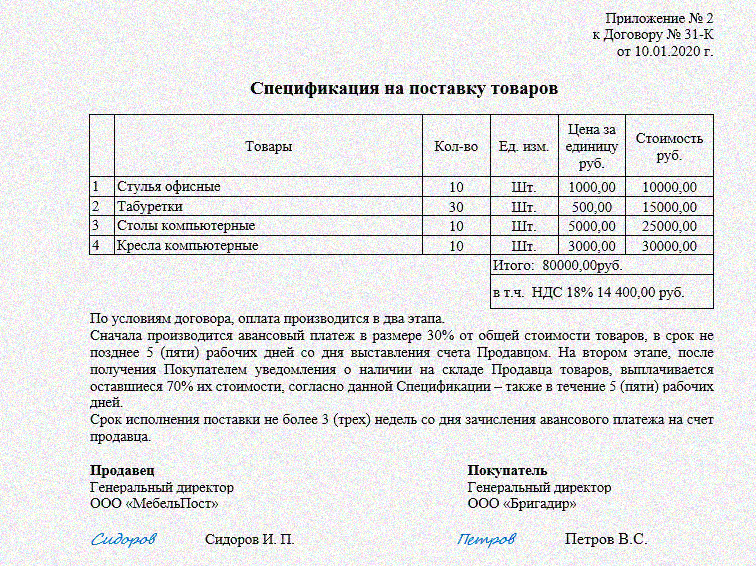

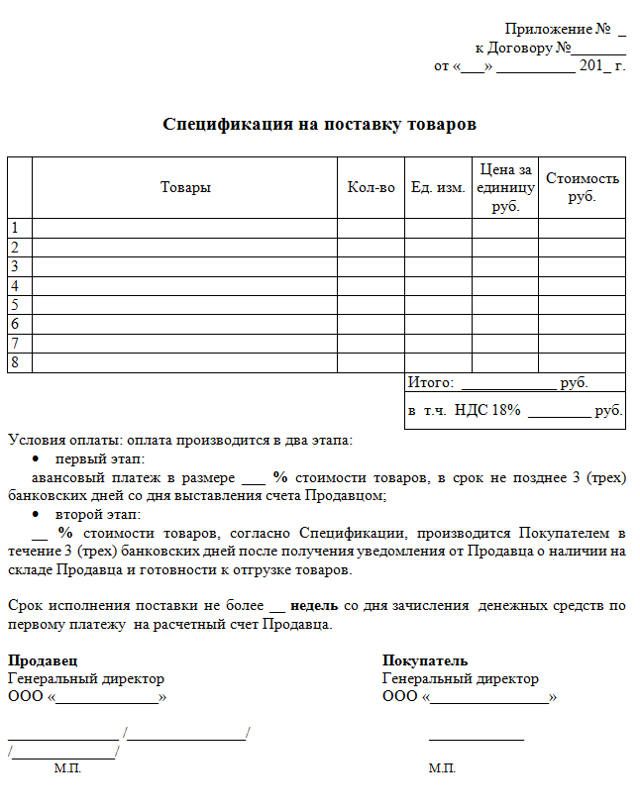

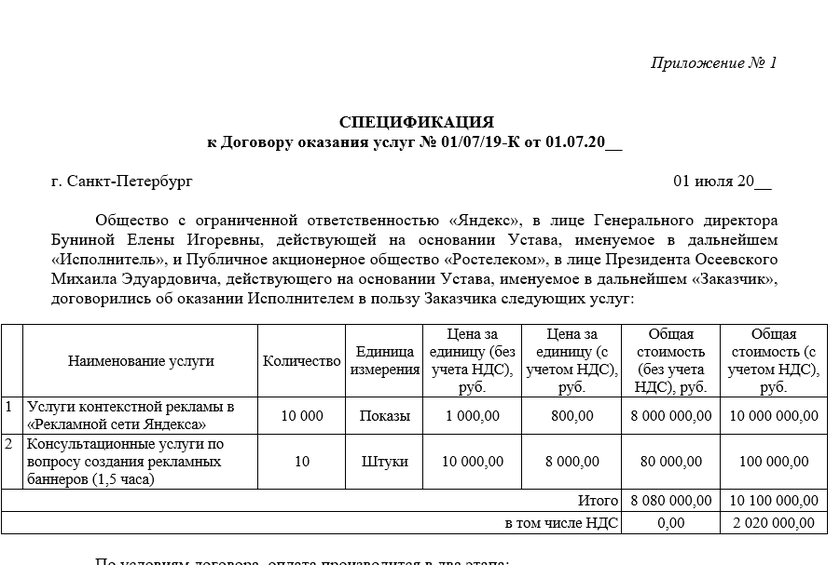

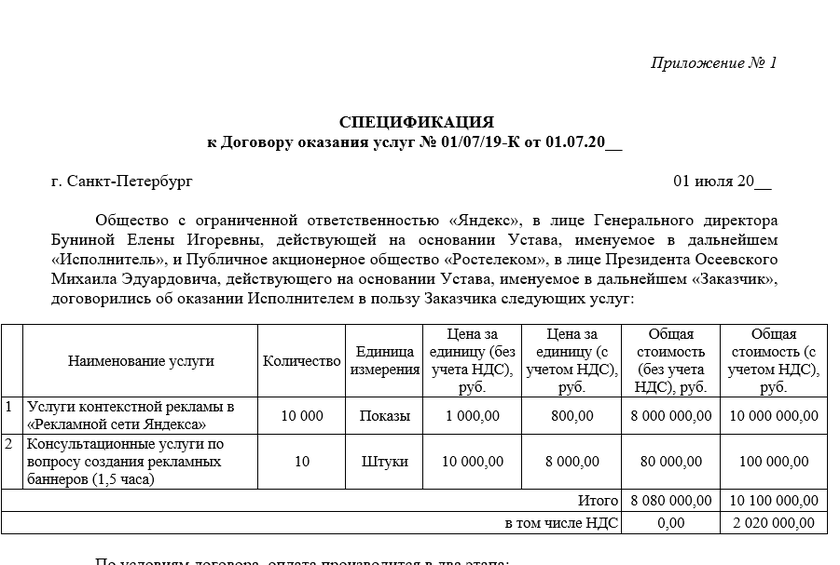

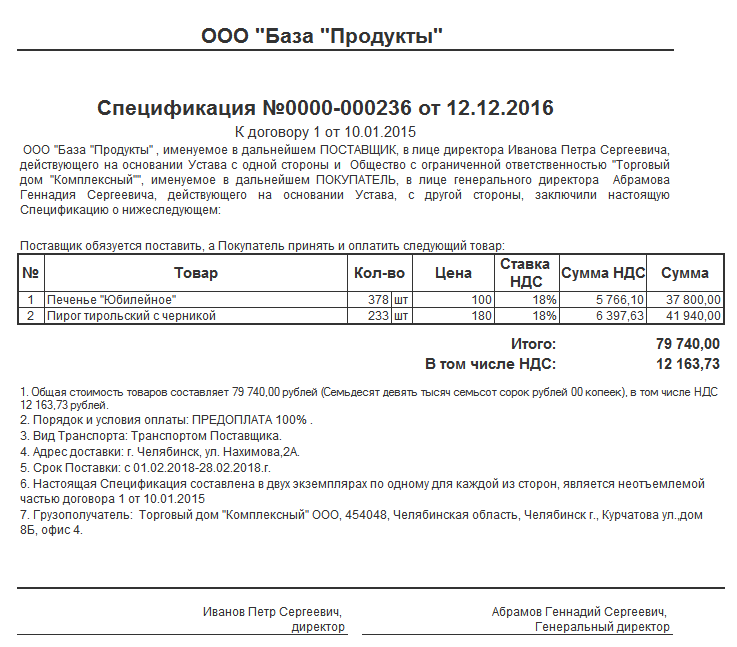

Какие данные указываются в спецификации

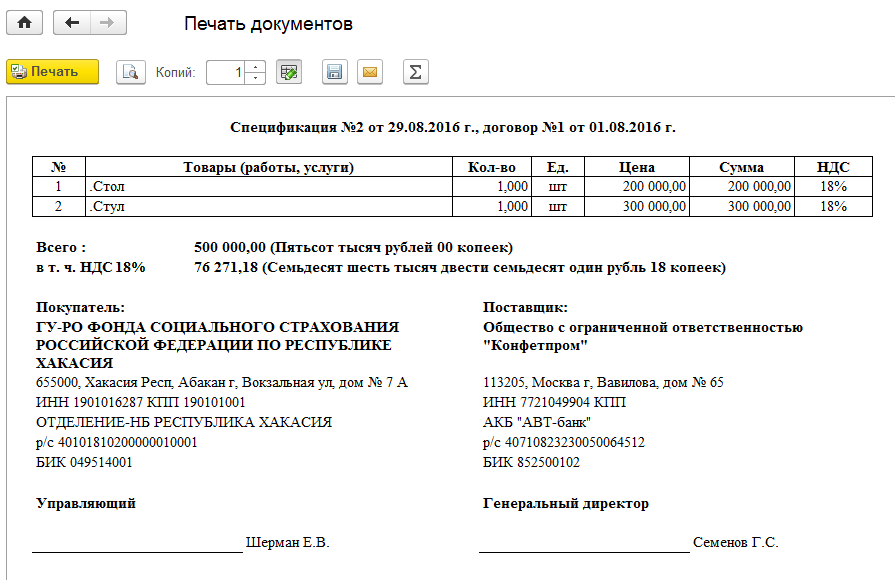

Поскольку на сегодня единой формы нет, в самом договоре указывается конкретный образец спецификации. Как правило, она составляется в виде таблицы, в которой присутствуют:

— ссылка на соглашение, которому она принадлежит, порядковый номер (если спецификаций несколько);

— указание всех товарных позиций в соответствии с пунктами пронумер-го списка;

— описание каждой в соответствии с общепринятой номенклатурой и тех. характер-ми;

— единицы измерения, кол-во, цена одного экз-ра и сумма по каждой позиции;

— итоговая сумма по специф-ции без НДС и с НДС;

— наименования, юрид. названия, адреса сторон;

— налог. и банк. реквизиты;

— подписи уполномоченных лиц сторон, заверенные мокрыми печатями.

Также в спецификации четко оговариваются временные рамки и условия (вплоть до мельчайших деталей) поставки. Определяются формы расчетов, валюта, период оплаты, вид транспорта и место разгрузки, качественные гарантии и условия ответственности.

Иными словами, общие моменты договора поставки конкретизируются в спецификации.

Возврат задатка в двойном размере – в каком случае?

Договор об уплате аванса заключают стороны сделки – покупатель и продавец. Последний в этой ситуации рассчитывает на то, что, если рыбка сорвется с крючка, он сможет оставить себе деньги в виде компенсации за потерянное время и упущенную возможность найти других претендентов на квартиру.

Фундаментальной ошибкой продавцов является уверенность, что аванс выполняет те же функции, что и задаток, но это есть большое заблуждение. Аванс, в отличие от задатка, не может служить средством обеспечения сделки, и в этом их кардинальное отличие. Заключение договора о внесении аванса не дает права продавцу удерживать средства покупателя в случае срыва сделки.

Вам нужно написать на имя руководителя аргументированную претензию с вашими требованиями, если Ее не удовлетворят, обращайтесь в суд.

Коллеги, высказанные способы и предложения — это замечательно. Но Елена задавала вопрос о способе отмены спецификации в связи с невозможностью поставки товара, БЕЗ ПРЕТЕНЗИЙ СТОРОН. Контрагент-контрагенту рознь, сегодня миллион простили, а завтра за копейку штрафных санкций удавится. Договорчик-то из нас никто не видел, а может, он «кабальный» по самое нехочу.

Образец спецификации к договору поставки

|

№ п.п. |

Наименование товара |

Ед. изм. |

Кол-во |

Цена (руб.) без НДС |

Цена (руб.) с НДС |

Сумма (руб.) без НДС |

Сумма (руб.) с НДС |

|

1 |

шт. |

||||||

|

2 |

шт. |

||||||

|

3 |

шт. |

||||||

|

4 |

шт. |

||||||

|

Всего к оплате |

Общая сумма по спецификации:

___________________(_____________________________________________________) рублей, в том числе НДС – __________(_________________________________) рублей.

СРОК ОПЛАТЫ:

При не перечислении вышеназванной суммы в срок до «12» сентября 2015г. настоящая спецификация утрачивает свою силу, а Поставщик освобождается от обязанностей по поставке.

СРОК ИЗГОТОВЛЕНИЯ И ПОСТАВКИ:

Не позднее 30 (тридцати) календарных дней с момента внесения предоплаты в размере 100% от общей суммы спецификации.

ВИД ТРАНСПОРТА: ______________________________

ОТГРУЗОЧНЫЕ РЕКВИЗИТЫ:

_____________________________________________ __________________________________________________________________________

Отгрузочные реквизиты могут быть изменены Покупателем не позднее чем за ____(____________) дней до наступления срока поставки.

Во всем остальном, не указанном в настоящей Спецификации стороны руководствуются положениями Договора поставки № 35 от «11»января 2013г.

ПОСТАВЩИК: ПОКУПАТЕЛЬ:

Договорное соглашение поставки обеспечивает доставку продукции

. Поставщики отгружают товары, используя транспорт и выполняя условия, прописанные в данном договоре. Если в нем не указаны предписания относительно способов транспортировки, условий отгрузки и доставки, тогда поставщик сам может выбрать наиболее подходящие варианты.

Главное, чтобы принятые решения не противоречили законодательным правовым актам

, обязательствам либо правилам ведения деловых отношений. Как любые виды соглашений, договора по поставкам в некоторых случаях сопровождается дополнительными соглашениями.

Форма спецификации

Как и было сказано ранее, установленной государственной единой формы спецификации не существует.

Данный вид документа является инструментом, позволяющим идентифицировать и конкретизировать определенный поставляемый товар.

Именно поэтому он на протяжении действия всего договора может изменяться в количественных и качественных показателях. Сторонами могут добавлять и подписываться конкретные графы именно их условий поставки.

Важно:

в самом договоре обязательно должна быть проставлена отметка о наличии спецификации. Эта отметка выставляется в разделе о порядке поставки, и обязана быть подписана обеими сторонами соглашения, в противном случае спецификация не имеет юридической силы