Влияние налогового законодательства

Подтверждение транспортных расходов без товарно-транспортной накладной может повлиять на налоговый вычет.

Согласно правилам, установленным Министерством финансов, расходы на перевозку товаров могут быть учтены при определенных условиях. Однако, в случае отсутствия достаточных документов, подтверждающих перевозку, возникает риск не признания этих расходов.

Важно учитывать, что для грузополучателя и покупателя такое положение дел может быть негативным, так как они могут быть обязаны дополнительно уплатить налоги с прибыли или НДС при возмещении расходов на транспорт. Поэтому важно заранее ознакомиться с требованиями и правилами налогового законодательства в отношении подтверждения транспортных расходов и консультироваться со специалистами при оформлении документов

Поэтому важно заранее ознакомиться с требованиями и правилами налогового законодательства в отношении подтверждения транспортных расходов и консультироваться со специалистами при оформлении документов

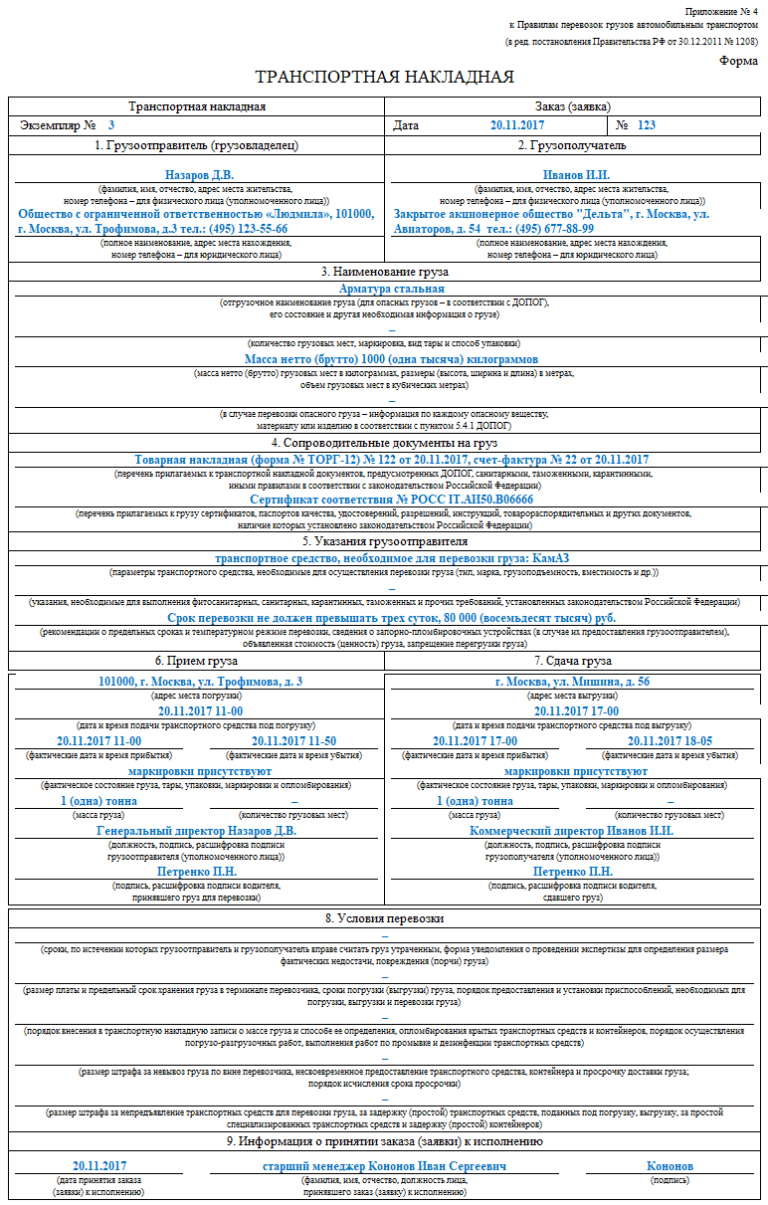

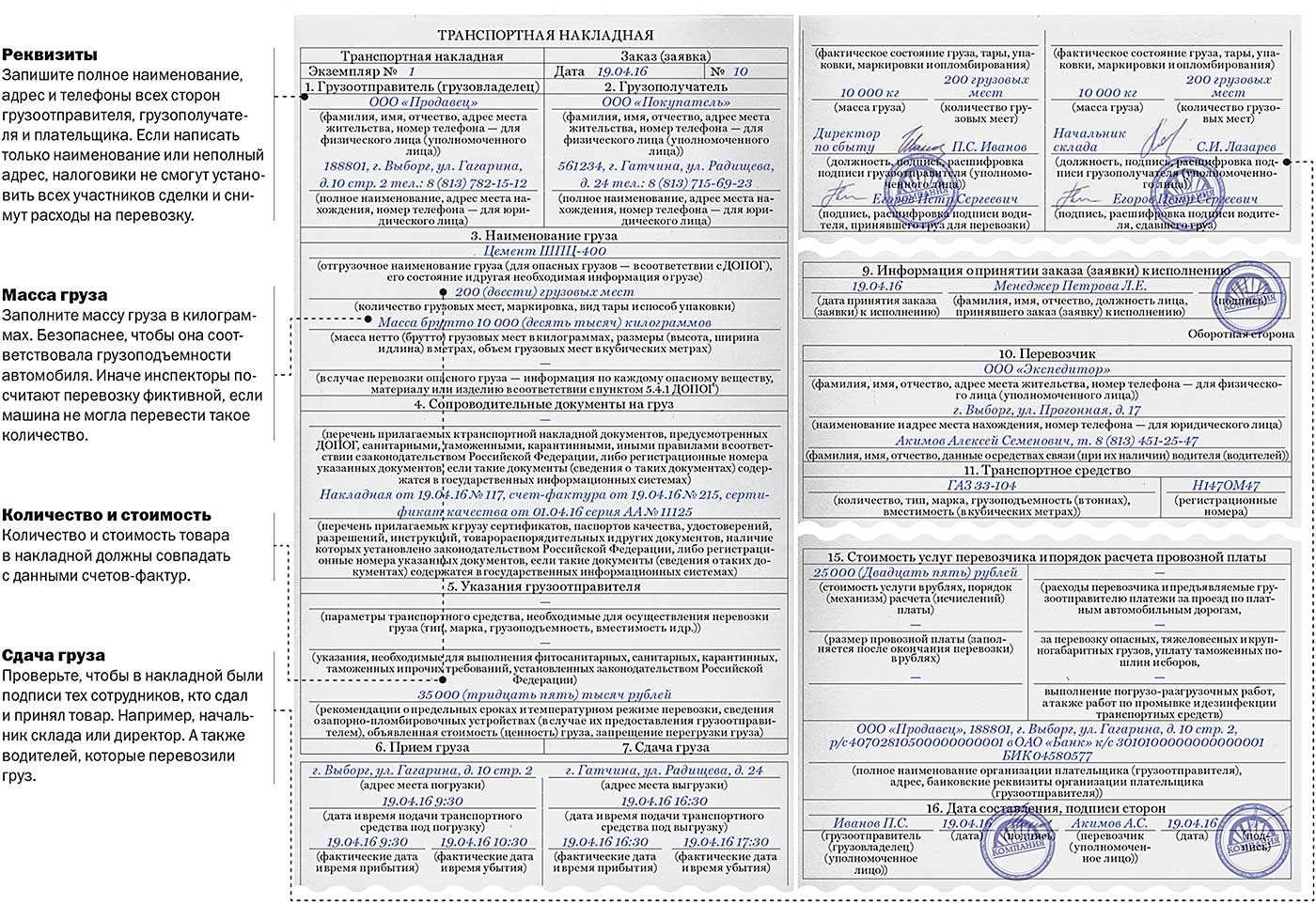

Разбираемся, как заполнить транспортную накладную

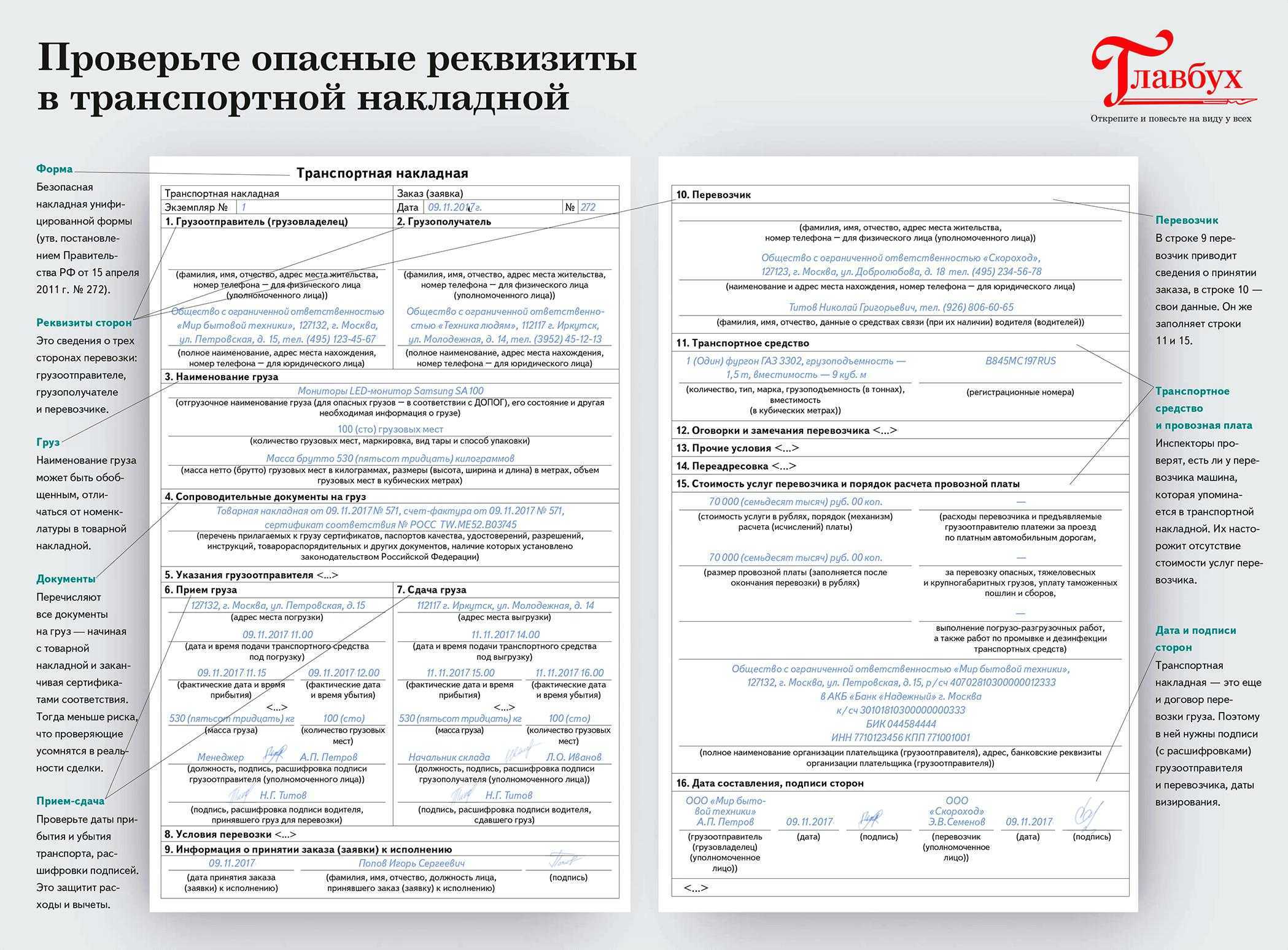

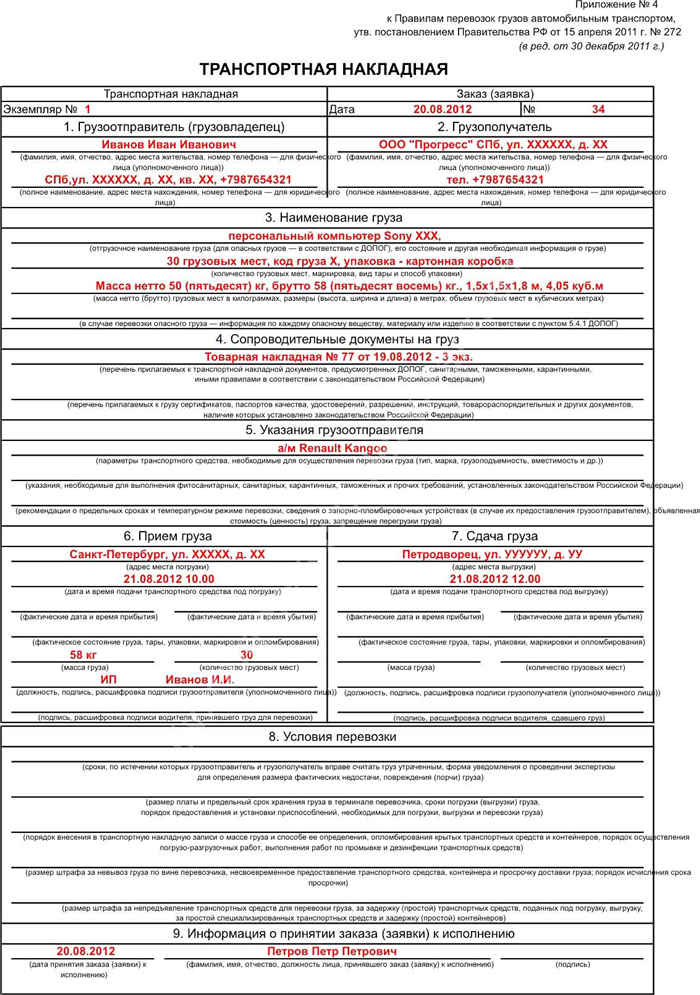

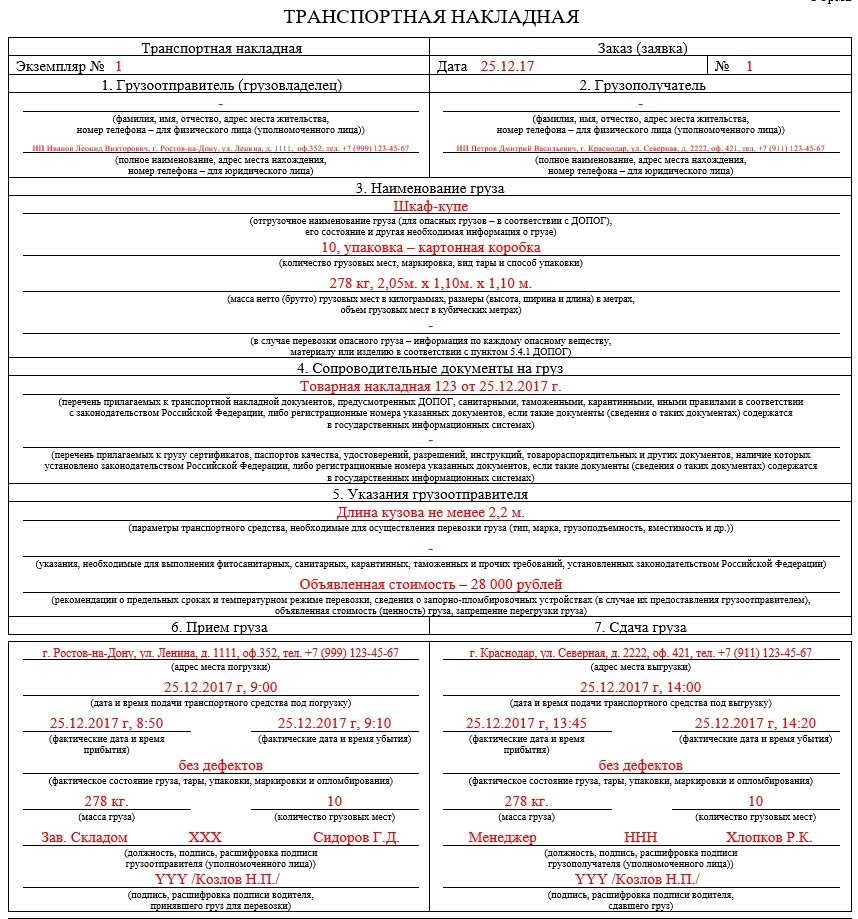

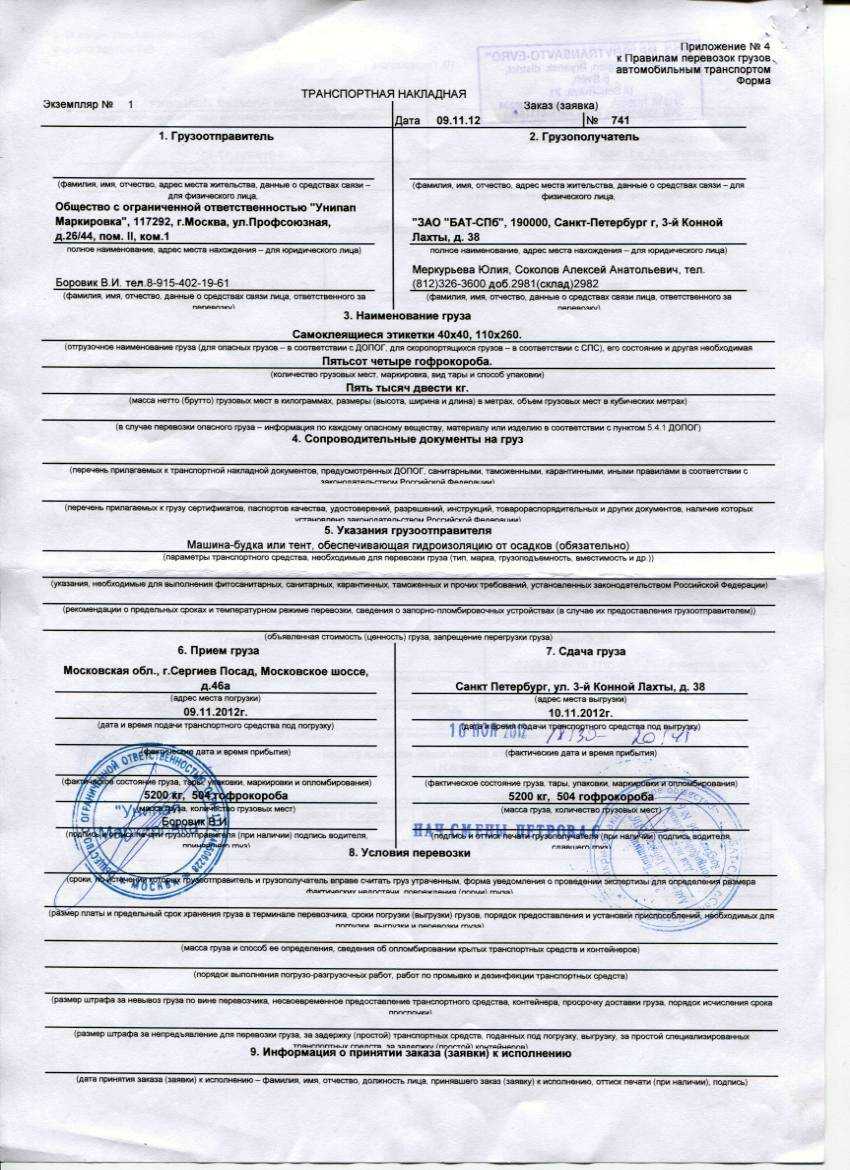

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

Сведения о сопроводительных документах на груз. Нужно указать номера и даты составления каждого прилагаемого к грузу документа: товарные накладные, счета-фактуры, инструкции, разрешения, регистрационные бумаги.

Указания грузоотправителя. Какие параметры транспортного средства нужны для отправки груза, санитарные особенности перевозки, температурные и другие параметры.

Данные о лице, от которого забирается груз (ФИО, ИНН, адрес места жительства и т.п.), а также информация о месте приема груза. Указывают место приема груза, какого числа и во сколько должен быть сдан груз, фактические данные о времени прибытия и убытия автомобиля, масса груза и количество грузовых мест. Здесь же расписываются грузоотправитель (или его доверенное лицо) и водитель, принявший груз.

Информация о месте выгрузки. Указывают данные, аналогичные тем, что находятся в пункте выше. Расписываться должны грузополучатель и водитель, сдавший груз.

Условия транспортировки груза. Сколько можно хранить груз в терминале перевозчика, периоды погрузки-выгрузки, действия при порче, повреждении, утрате, штрафы за те или иные нарушения.

Сведения о принятии заказа к исполнению. Здесь ставят дату, когда заказ был принят. Расписывается лицо, принявшее заказ.

Данные о перевозчике груза. Для физлица указывают ФИО, адрес, номер телефона. Для юридического — название компании, адрес места нахождения, номер телефона. Также указывают ФИО водителя и его номер телефона.

Информация об автомобиле. Это марка, вместимость, грузоподъемность, регистрационные номера и т.д. Здесь же по новым правилам нужно указать тип владения автомобилем: 1 — собственность, 2 — аренда, 3 — лизинг.

Замечания перевозчика. Пишут, если есть какие-либо замечания представителя компании-перевозчика. Это могут быть отметки о состоянии груза, возможных изменениях условий перевозки.

Прочие условия. Тут отмечают сроки действия спецразрешения, маршрут движения, режим труда и отдыха шофера, данные о коммерческих актах и т.д.

Переадресовка груза. Его заполняют, если имело место изменение пункта доставки груза.

Стоимость работы транспортировщика и правила расчета оплаты за перевозку груза. Указывают сумму за доставку, за проезд по платным дорогам, через таможню и т.д. Также отмечают название и банковские реквизиты организации-грузоотправителя.

Дата формирования документа и подписи сторон. Расписываются грузоотправитель и перевозчик.

Отметки грузоотправителя, перевозчика, грузополучателя. Заполняют в случае штрафов. Нужно указать, что привело к штрафам, на какую сумму. Ставят дату и подпись.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено. Транспортную накладную формируют в 3 экземплярах, все они равнозначны

По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

Источник

Подтверждение транспортных расходов — какими документами

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

08 Фев 2019

juristsib

2079

Стоимость доставки включена в стоимость товара: нужна ли ТТН

Транспортное ведомство считает: поскольку изменяется владелец груза, пусть даже и на конечной стадии товарно-транспортного процесса, такая перевозка (даже если она осуществлена арендованным либо собственным транспортом) должна быть надлежащим образом оформлена ТТН. Кроме того, в письме Мининфраструктуры ссылается на п. 11.4 Правил № 363, согласно которому оформление перевозок груза ТТН осуществляется независимо от условий оплаты работы автомобиля.

Допустим, у покупателя при налоговой проверке ТТН будет отсутствовать. Но все остальные первичные документы, которые свидетельствуют об оприходовании и использовании товара в хоздеятельности предприятия, будут в наличии. Тогда отсутствие в данной ситуации ТТН не должно являться основанием для признания сделки нереальной. Ведь если нет ТТН, то это свидетельствует только о нарушении поставщиком правил перевозки груза.

ТТН обязательный документ или нет

Также применяется товарно-транспортная накладная (далее — ТТН) по форме № 1-Т (утверждена Постановлением Госкомстата России от 28.11.1997 № 78). Как следует из пп. 1.2 и 2 Постановления № 78, требование об оформлении формы № 1-Т является обязательным для юрлиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств и являющихся отправителями и получателями грузов, перевозимых автомобильным транспортом.

Налоговики при проверке обоснованности вычетов по НДС обращают особое внимание на наличие и правильность оформления такого первичного документа, как товарно-транспортная накладная (форма N 1-Т). Это унифицированная форма, однако нет никаких четких инструкций о том, в каких случаях ее нужно оформлять, как ее правильно заполнить, кому она необходима и т.д

Поэтому, стараясь избежать споров с проверяющими, большинство организаций оформляют ТТН по поводу и без. Давайте сначала разберемся, когда же все-таки нужна ТТН.Форма N 1-Т предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом (Указания по применению и заполнению форм первичной учетной документации по учету работ в автомобильном транспорте, утв. Постановлением Госкомстата России от 28.11.1997 N 78). Налоговики считают, что при доставке товаров автотранспортом ТТН следует оформлять во всех случаях без исключения (Пункт 2 Инструкции Минфина СССР N 156, Госбанка СССР N 30, ЦСУ СССР N 354/7, Минавтотранса РСФСР N 10/998 от 30.11.1983 «О порядке расчетов за перевозки грузов автомобильным транспортом»; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов). И некоторые суды их поддерживают (Постановления ФАС ВСО от 30.04.2021 N А19-10710/08-11-Ф02-1646/09, от 11.11.2021 N А19-4274/08-43-Ф02-5524/08). Но и в Гражданском кодексе, и в Уставе автомобильного транспорта четко сказано, что ТТН подтверждает заключение договора перевозки груза (Статья 8 Федерального закона от 08.11.2021 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав); п. 2 ст. 785 ГК РФ). То есть ТТН служит оправдательным документом для подтверждения оказанных услуг по движению груза. Составлять ее нужно только тогда, когда для перевозки товара привлекается транспортная компания.

Адвокат Анисимов Представительство и защита в суде

Мы своего склада не имеем. Отгрузка товара идет со склада нашего поставщика, который доставляет груз сразу нашему покупателю. Поставщик (он же грузоотправитель) выписывает ТТН и заполняет все графы, в том числе и товарный раздел со своими продажными ценами. При получении груза наш покупатель расписывается в ТТН и получает ее экземпляр. Мы не хотим, чтобы наш покупатель знал нашего поставщика и его цены. Есть ли возможность решить эту проблему?

Наш поставщик поставляет нам товары из другого города. Вместо привычных ТОРГ-12 и ТТН стали привозить «гибрид» накладной, то есть добавили в 1-Т некоторые реквизиты из ТОРГ-12. Можно ли на основании такого «гибрида» учитывать расходы на приобретение товара? Возможны ли претензии со стороны налоговиков к вычету НДС по товару?

Что делать, если у вас нет ТТН?

Когда налоговая требует предоставить транспортные накладные (ТТН), а у вас их нет, необходимо принять несколько мер:

1. Попробуйте найти недостающие ТТН. Проверьте все документы и архивы, возможно, вы случайно утеряли их. Если обнаружите потерянные ТТН, предоставьте их налоговой.

2. Разберитесь, были ли отправления без ТТН. Если вы уверены, что никаких ТТН не было, соберите все документы, подтверждающие отсутствие транспортной накладной, такие как накладные, наказы на выдачу товаров и прочее. Объясните налоговой причины отсутствия ТТН и предоставьте все необходимые документы.

3. Обратитесь к перевозчику, с которым вы работали. Проверьте возможность получить дубликаты ТТН от перевозчика. Если перевозчик может предоставить дубликаты, обратитесь к налоговой с этой информацией.

4. Обсудите ситуацию с налоговым инспектором. Подробно объясните причины отсутствия ТТН и предоставьте все доступные документы и объяснения. Сотрудник налоговой принимает решение о дальнейших действиях, и может быть готов снизить штрафы или наложить другие санкции, исходя из обстоятельств вашего дела.

В любом случае, при обращении в налоговую, важно быть готовым обосновать отсутствие ТТН и предоставить все возможные документы и объяснения. Следует своевременно исследовать причины и решать вопрос, чтобы избежать негативных последствий и сохранить свою репутацию в глазах налоговой службы

В чём разница между ТН и ТТН

Многие ошибочно считают, что ТТН и ТН являются синонимами. Это два дополняющих друг друга документа, но каждый из них является самостоятельным видом официальной бумаги. Товарно-транспортная накладная имеет следующие отличительные особенности:

- оформляется с целью контролировать перемещение товара от производителя до конечного получателя;

- наличие ТТН в составе сопроводительных документов снимает любые возможные вопросы при проверке перевозчика представителями контролирующих служб, ДПС;

- ТТН выступает как основа для оплаты за услугу по перевозке груза;

- документ содержит в себе два основных раздела;

- первый раздел товарный, и в нём представлены сведения о грузе;

- второй раздел транспортный, где вносят данные о транспортировочном процессе;

- если возникают какие-либо изменения, корректировать ТТН должен грузоперевозчик;

- ТТН всегда оформляется в 4 экземплярах.

У ТН имеются следующие особенности:

- этот документ — гарантия законности и легальности транспортировки;

- накладная выступает основанием для составления договора;

- в документе есть только один транспортный раздел, куда вписывают данные про всех участников сделки, а также про товар и этапы доставки;

- здесь указывают подробные данные перевозчика;

- в ТН нет платёжных реквизитов плательщика;

- описываются требования со стороны отправителя груза в отношении транспорта, используемой тары, особых условий перевозки и так далее;

- содержится информация про тару, количество грузовых мест, габаритные размеры продукции и нанесённую маркировку;

- это гарантия оплаты за грузоперевозку;

- учитывает затраты в ходе автомобильной перевозки товара;

- не содержит данные про стоимость единицы товара и общий объем;

- не может выступать как основание для списания или оприходования продукции;

- составляется в 3 экземплярах — для перевозчика, грузоотправителя и грузополучателя;

- если перевозчик и поставщик это одна организация, тогда ей выдаётся 2 экземпляра ТН.

То есть разница есть. И она существенная.

Какие бухгалтерские документы я обязана предоставить заказчику

В соответствии с п. 1 ст. 172 гл. 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее — Кодекс) налоговые вычеты по налогу на добавленную стоимость, предусмотренные ст. 171 Кодекса, производятся на оссновании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг) , после принятия на учет товаров (работ, услуг) и при наличии соответствующих первичных документов.

Согласно Постановлению Госкомстата России от 25.12.1998 N 132 для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации используется товарная накладная по форме ТОРГ-12, содержащаяся в Альбоме унифицированных форм первичной учетной документации по учету операций, утвержденном данным Постановлением.

Оформление и учет доставки товара покупателю

А как быть, если стоимость доставки выделена в договоре? Это уже самостоятельная услуга, оказание которой должно быть оформлено первичным документом. И это зависит от того, каким образом будет организована доставка — собственным транспортом или сторонней организацией. Поэтому покупателю надо выписать:

Если доставка — отдельная услуга, то она облагается НДС по ставке 18% (и в случае, когда товар доставляется собственным транспортом, и тогда, когда это делает транспортная компания) (Подпункт 1 п. 1 ст. 146 НК РФ). Что касается входного НДС, предъявленного вам транспортной компанией, то вы вправе принять его к вычету (Статьи 171, 172 НК РФ). И не забудьте выставить своему покупателю счет-фактуру (Пункт 3 ст. 168 НК РФ).

Какой комплект документов готовить в разных ситуациях доставки товара

Один из самых распространенных способов доставки товара – транзитная доставка. Этот способ широко применяем трейдерами, которые перепродают товар по пути его следования. Таким образом, грузополучателем товара является третий или четвертый покупатель в цепочке. Поставщик сразу отгружает товар указанному грузополучателю, минуя покупателя. И само собой, у покупателя будет только ТОРГ-12. Рекомендую оформить ТТН, потому что в форме 1-Т покупатель даже в этом случае будет указан как плательщик за товар. Товарно-транспортная накладная подтвердит реальность поставки. Если же в цепочке движения товара более одного перепродавца, то ТТН по форме 1-Т не поможет.

Комплект документов покупателя аналогичный. За исключением договора перевозки – его не будет, потому что заказчиком перевозки покупатель не является. У покупателя будет экземпляр транспортной накладной. Напомню, что транспортная накладная должна быть оформлена минимум в трех экземплярах.

Когда нужен конкретный вид

Транспортная накладная – это универсальный документ, который нужно составлять при совершении логистических операций.

Однако в некоторых случаях нужно оформлять именно ТТН: при регистрации и сопровождения грузоперевозки этилового спирта и спиртосодержащей продукции.

Иногда нужно сразу 2 документа – если для передвижения такого товара вы будете использовать автомобиль.

В остальных случаях можно использовать только транспортную накладную.

Давайте разберём на конкретных примерах.

Перевозка грузов

При транспортировке обычных товаров нужно заполнить ТН. Это обязательное условие, помимо других сопутствующих документов (форма утверждена Постановлением Правительства № 2200 в редакции Постановления № 2116). Обычно заполнять её должен именно грузоотправитель.

Главная функция транспортной накладной – закрепление прав того, кто высылает товар, и того, кто должен перевезти его. Без ТН будет невозможно списание расходов на логистику.

Движение товарно-материальных ценностей и расчётов за их перевозки

Согласно письму ФНС № ЕД-4-3/4681@, как ТН, так и ТТН являются документами, которые подтверждают затраты на перевозку.

Транспортный раздел служит для учёта логистических операций и оплаты услуг перевозчикам со стороны отправителей и получателей грузов. Товарный раздел ТТН используется для списания и зачисления товаров у обеих сторон.

К товарно-материальным ценностям можно отнести автомобильный транспорт, предметы роскоши, электронику и т.д.

Если же при этом вам нужно вычесть НДС, то одной ТТН может быть мало – нужно дополнительно сформировать счета-фактуры.

Когда нужны экспедиторские документы

Экспедиторские документы используются при осуществлении перевозки грузов экспедиторами – компанией, которая отвозит товар от лица отправителя или получателя.

К ним относятся:

- Складская расписка (факт передачи товара на хранение на склад).

- Экспедиторская расписка (принятие продукции на перевозку).

- Поручение экспедитору.

Поскольку по экспедиторским документам формируется специальный договор на перевозку, их создание обязательно. Вместе с этим, необходимо иметь при себе ещё накладные, акты и т.д. Только полный пакет документов может подтвердить все расходы.

В каких случаях нужна ТТН и для чего она оформляется

- для Гражданского кодекса и автомобильного Устава – подтверждающим документом по заключению договора о перевозке материальных ценностей;

- для бухгалтерского учета – основанием для отражения движения ТМЦ и расчета за их перевозку автотранспортом;

- для налогового учета – подтверждением расходов на транспортные услуги, которые влияют на исчисление налога на прибыль.

При отсутствии этого первичного документа бухгалтерского учета налоговики нередко отказывают в вычете НДС. В подобных спорах суды иногда встают на сторону налогоплательщиков, поясняя, что для вычета НДС достаточно счет-фактуры и накладной ТОРГ-12 (в чем отличия между товарно-транспортной накладной и счет-фактурой и для чего нужны эти документы читайте тут).

Стоимость доставки включена в стоимость товара: нужна ли ТТН

В случае перевозки по варианту 1 никаких сомнений быть не может. Оформление ТТН обязательно, поскольку перевозка осуществляется на договорных условиях (п. 11.1, 11.3 Правил № 363; п. 1 Перечня № 207). В таком случае продавец товара указывает себя в ТТН заказчиком и грузоотправителем, а покупателя – грузополучателем. Ведь груз фактически предназначается такому покупателю.

Теперь возьмем доставку по варианту 2. Здесь продавец перевозит свой собственный товар для того, чтобы передать его покупателю из рук в руки на складе покупателя. При этом, по мнению Мининфраструктуры (см. Письмо от 03.09.13 г. № 10092/25/10-13, далее — Письмо № 10092), такую перевозку груза нельзя классифицировать как перевозку для собственных нужд.

Кому нужна товарно-транспортная накладная и чем грозит ее отсутствие

Внимание

Несовпадение цены в счете-фактуре и ТТН не влияет на вычет по НДС Налоговая отказывает в возмещении НДС по товару из-за того, что цена в товарной накладной и счете-фактуре не совпадает с ценой в ТТН. Обоснованны ли претензии проверяющих? Требование налоговой инспекции необоснованно

Документом, на основании которого НДС принимается к вычету, является счет-фактура (Пункт 1 ст. 169 НК РФ). Первичными документами, подтверждающим принятие товара на учет, являются не только ТТН, как считают налоговики, но и другие первичные документы, например товарные накладные или акты приема-передачи (Постановления ФАС СЗО от 20.02.2008 по делу N А56-2004/2007; ФАС ПО от 10.01.2008 по делу N А12-6193/07).

Какие советы по соблюдению требований по ТТН могут помочь избежать проблем?

Для избежания проблем с налоговой в отношении товарно-транспортных накладных (ТТН) следует ознакомиться с требованиями и правилами их составления. Вот несколько полезных советов, которые помогут вам соблюдать эти требования:

1. Внимательно оформляйте все необходимые документы

При отправке грузов, особенно если они направляются на экспорт или имеют ценность, важно иметь все необходимые документы, включая ТТН. Проверьте, что у вас есть все необходимые документы и они заполнены правильно

2. Ведите учет всех отправленных грузов. Для того чтобы иметь возможность предоставить ТТН налоговым органам, необходимо вести учет всех отправленных грузов и хранить соответствующую документацию. Регулярно проверяйте свои записи, чтобы убедиться, что они соответствуют настоящему состоянию дел.

3. Сохраняйте ТТН в доступном месте. Храните все ТТН в безопасном месте, где их можно быстро найти по требованию налоговых органов. Найдите удобное и надежное место для хранения этих документов, чтобы быть готовыми предоставить их в случае необходимости.

4. Знайте сроки хранения ТТН. Убедитесь, что вы знаете, как долго необходимо хранить ТТН. Сроки могут различаться в зависимости от типа документов и территории, на которой вы работаете. Будьте внимательны и следуйте установленным срокам хранения документов.

5. Обратитесь к профессионалам, если у вас есть сомнения. Если у вас возникли вопросы или сомнения относительно требований по ТТН, лучше обратиться к специалистам по бухгалтерии или налоговым правилам. Они смогут предоставить вам информацию и консультацию, чтобы вы смогли соблюсти все необходимые требования правил и избежать проблем с налоговыми органами.

Соблюдение требований по ТТН очень важно для предотвращения любых потенциальных проблем с налоговой. Пользуйтесь этими советами, чтобы быть уверенными в своей способности выполнять все требующиеся правила и нормы

Нужна ли товарно-транспортная накладная при доставке товара продавцом

Добрый день, Оксана. если продавец везет товар на ТС, то ТТН на поставляемый товар нужна, так же как вся сопроводительная документация, которая предусмотрена договором (контрактом) (например, акт приема-передачи, товарная накладная, РУ, сертификат соответствия, инструкция по эксплуатации, гарантийный талон, инструкция по эксплуатации ). В ТТН покупатель ставит отметку о получении товара, так же как и в ТН и акте приема-передачи

В том случае, когда доставка товара производится транспортом продавца, передача товара оформляется товарной накладной по форме № ТОРГ-12, то оформлять товарно-транспортные накладные для подтверждения расходов не нужно. При этом обязанность по оформлению товарно-транспортной накладной возникает в случае осуществления доставки товаров с использованием сил транспортной организации по договору перевозки груза. Это подтверждается постановлением Госкомстата РФ от 28.11.97 № 78. П. 1 ст. 458 ГК РФ говорит о том, что, если доставка включена в цену товара и не выделена в договоре отдельно, то доставка будет выступать как способ исполнения обязанности продавца по передаче товара покупателю. Если налоговая инспекция отказывает в признании расходов ввиду отсутствия товарно-транспортной накладной, то этот отказ неправомерен.

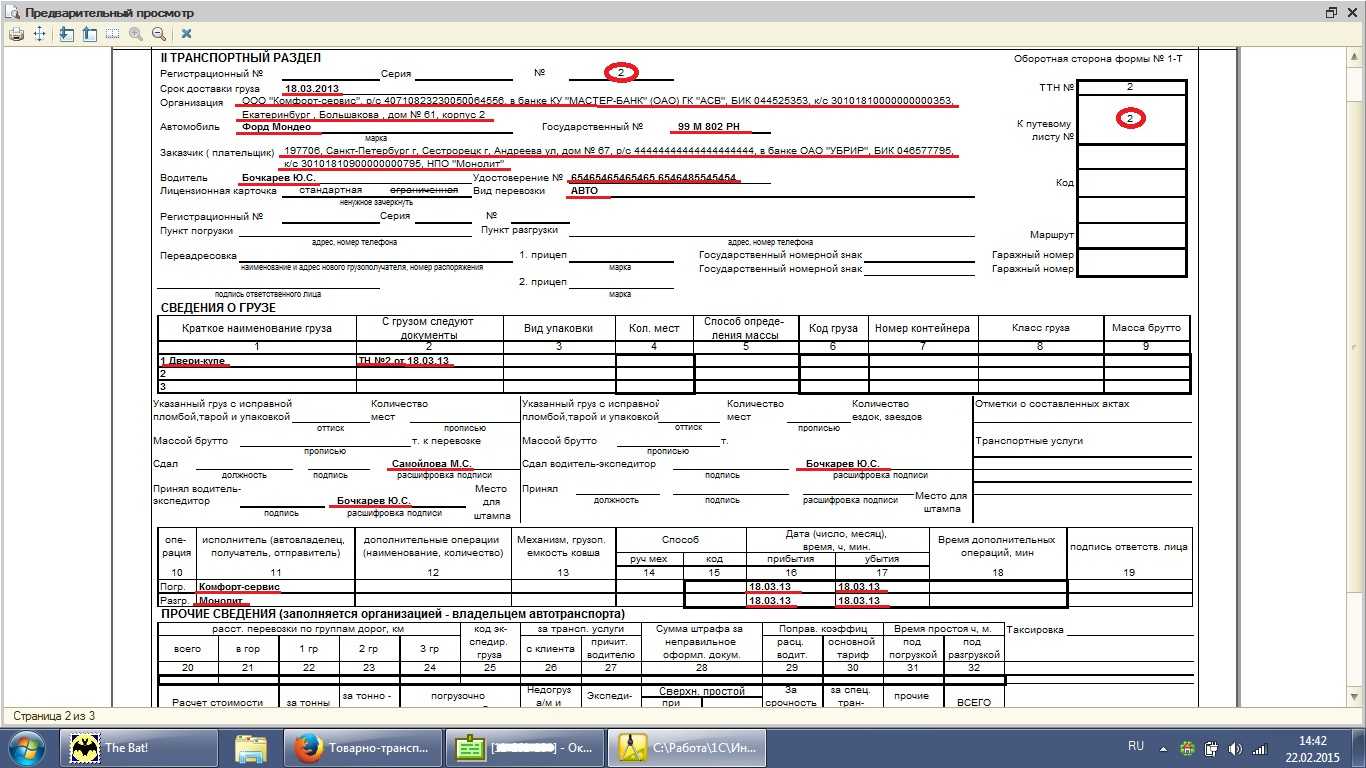

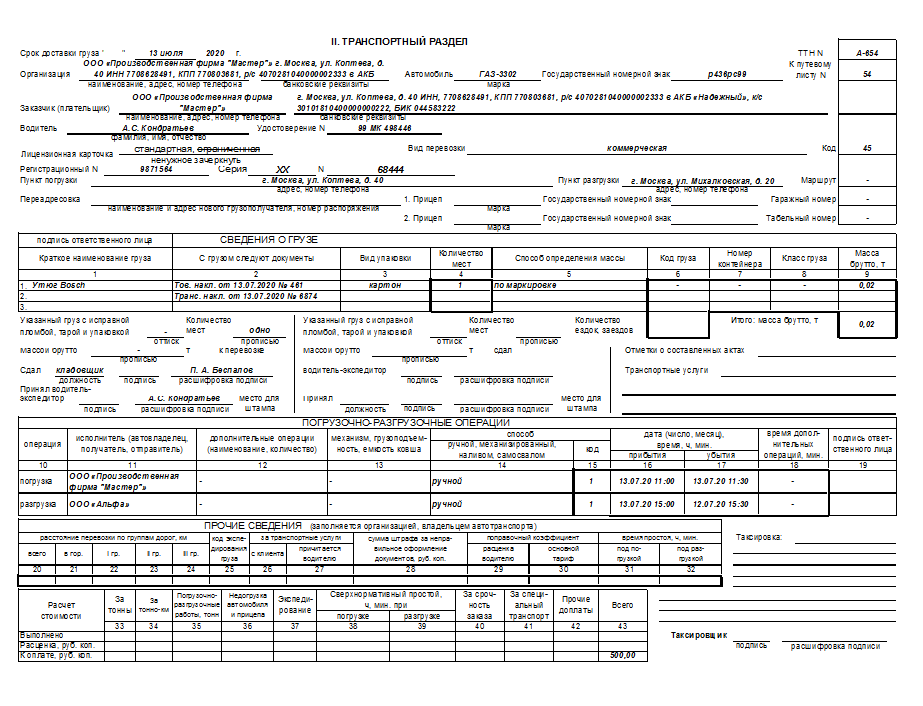

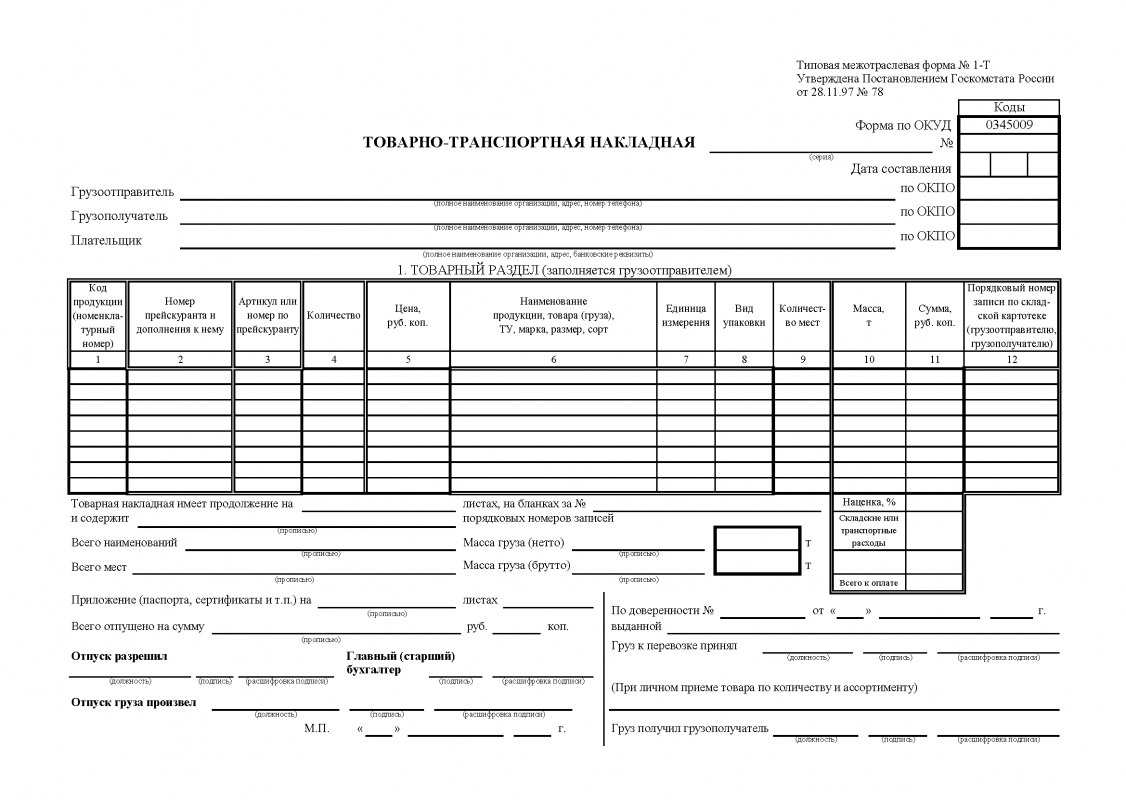

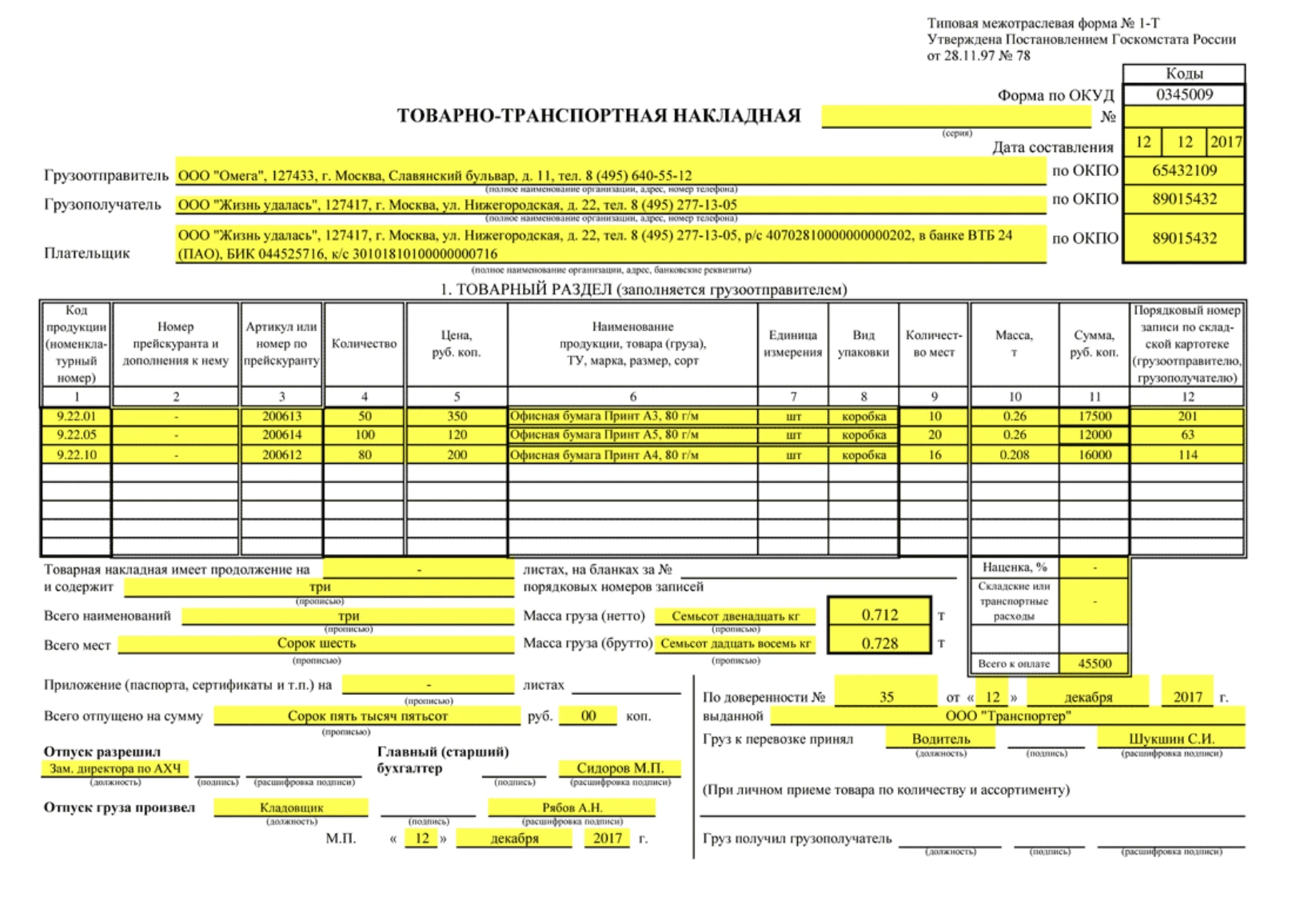

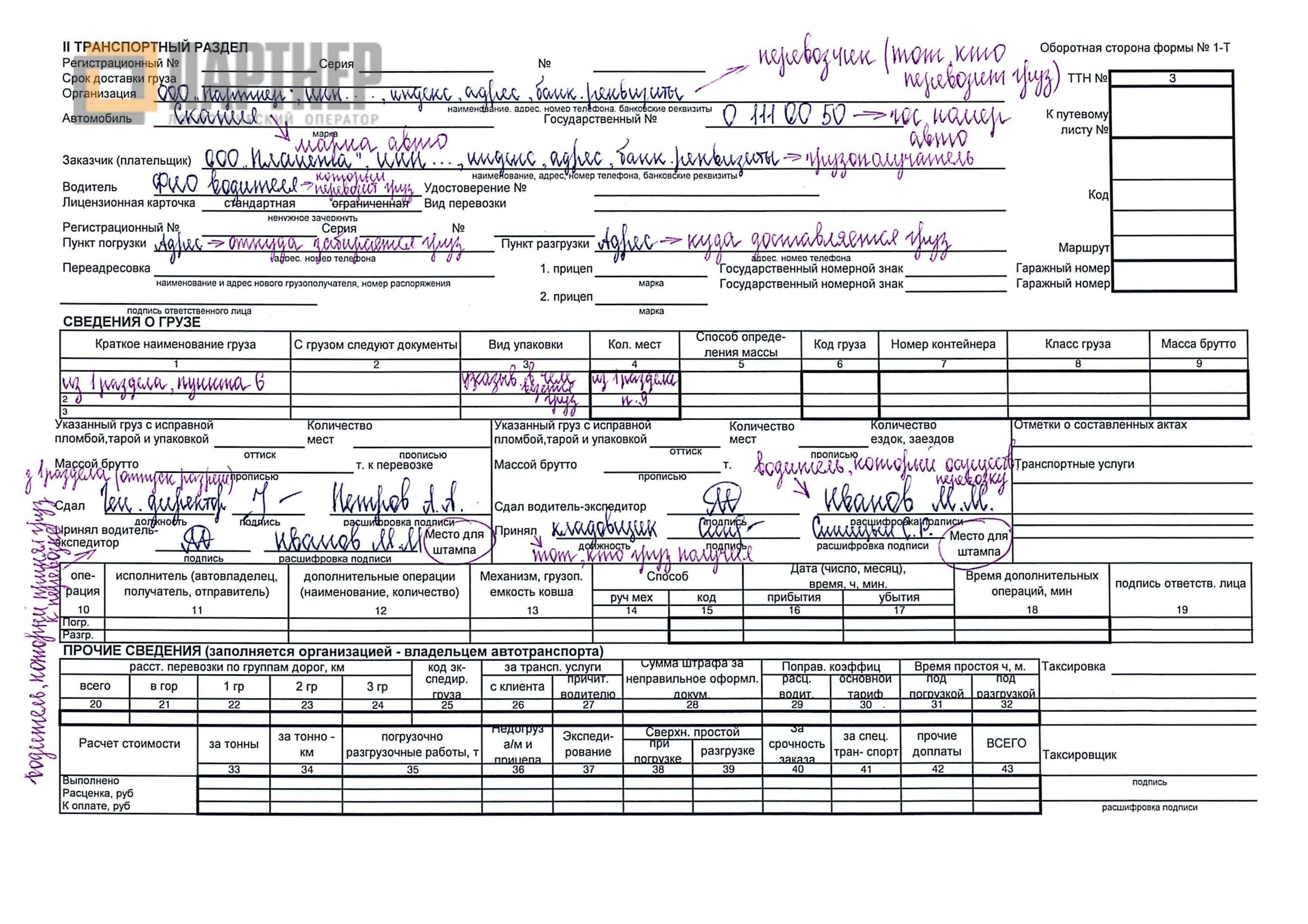

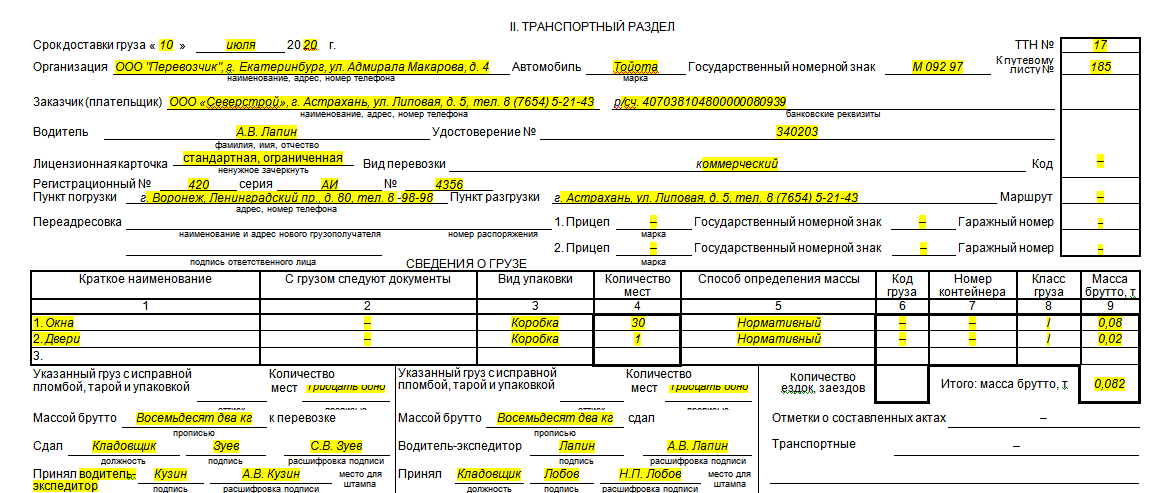

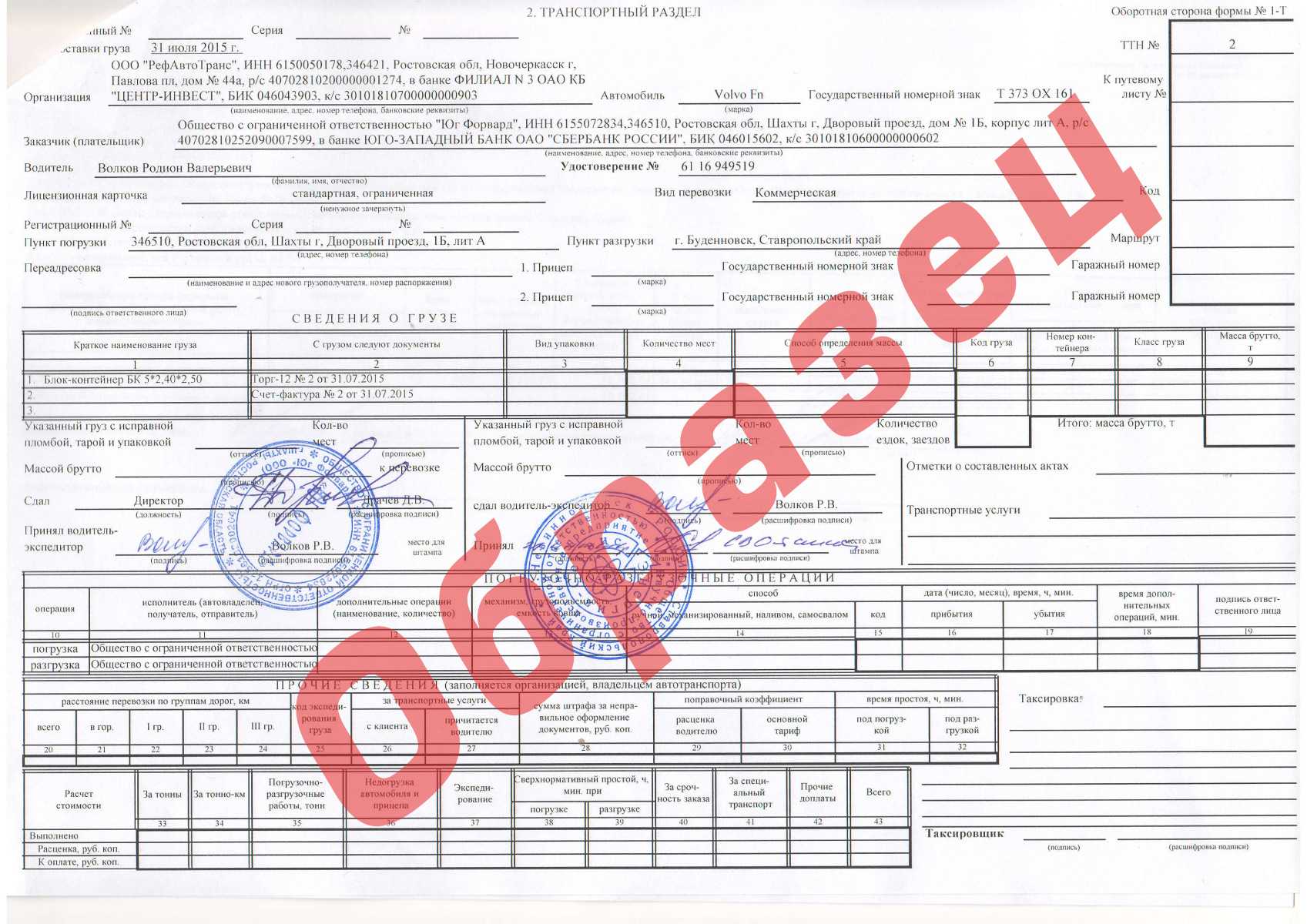

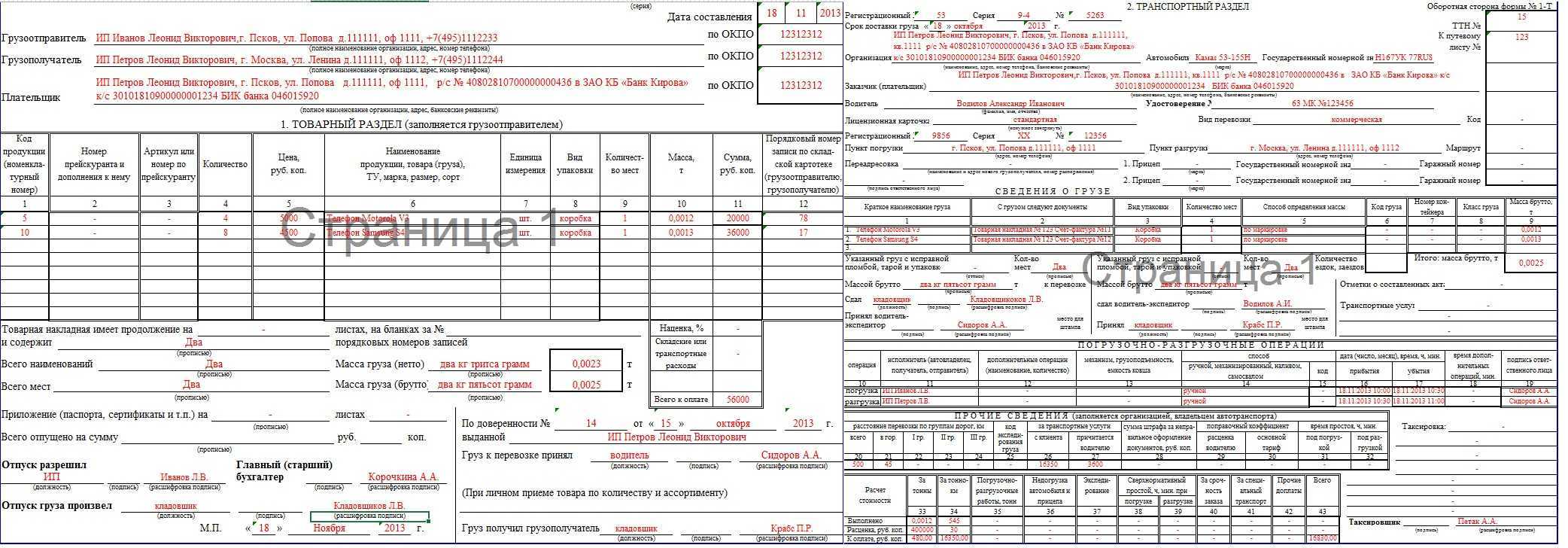

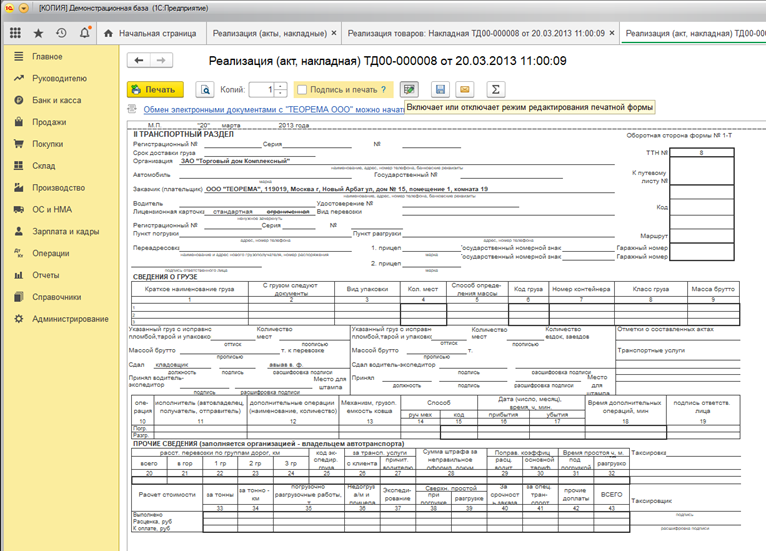

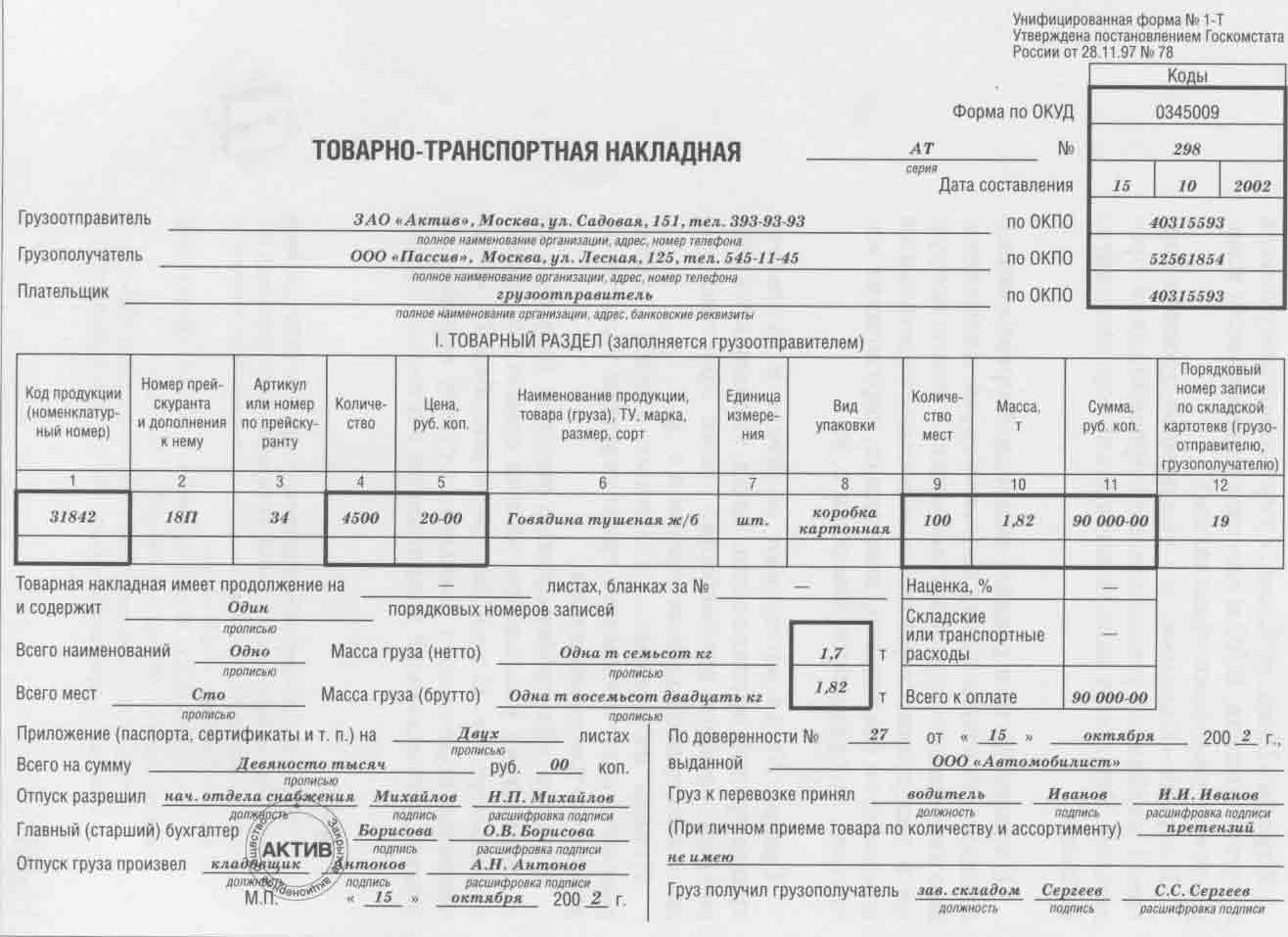

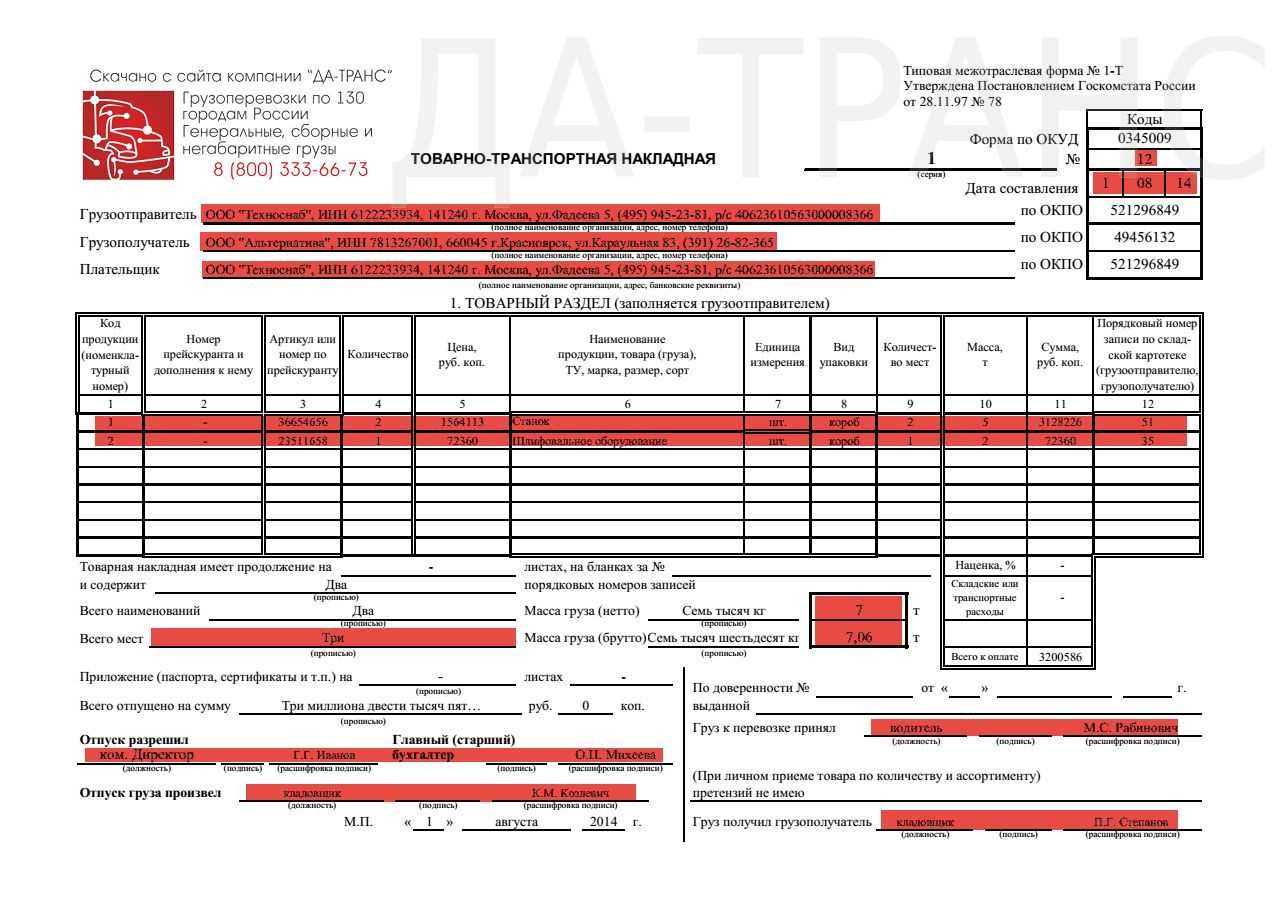

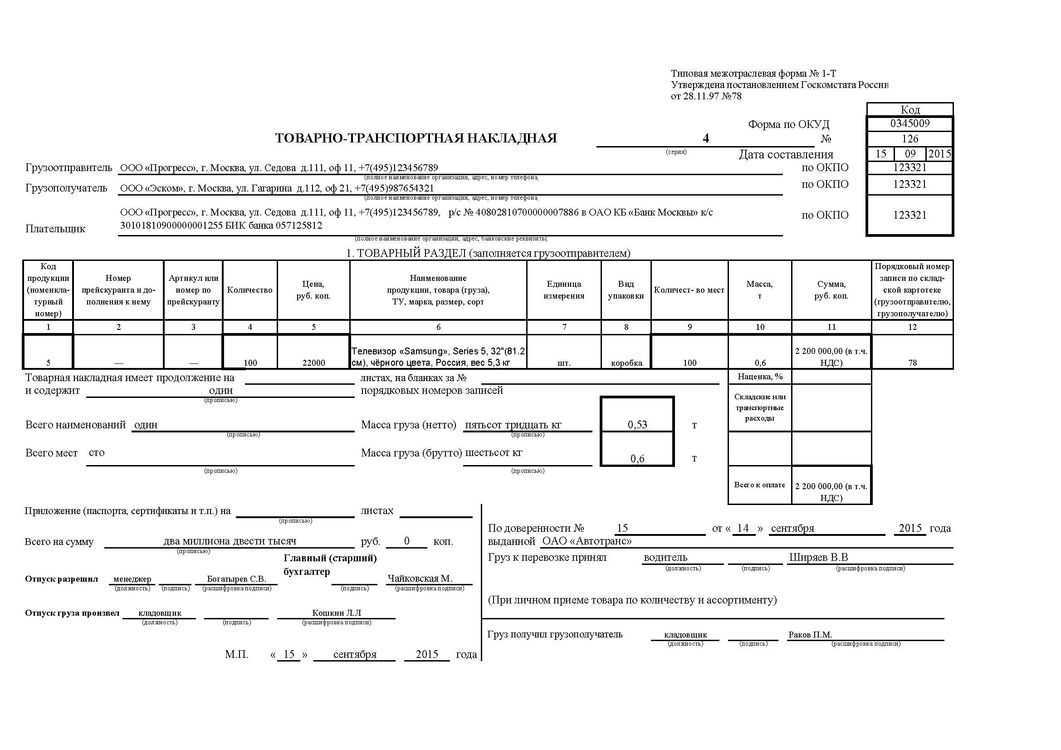

Порядок заполнения накладной

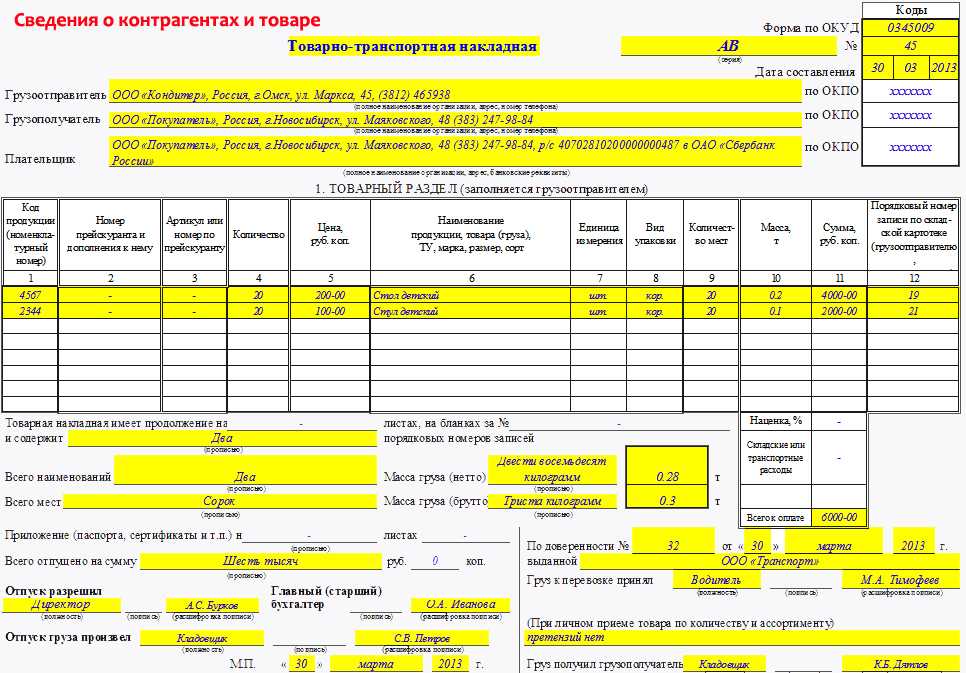

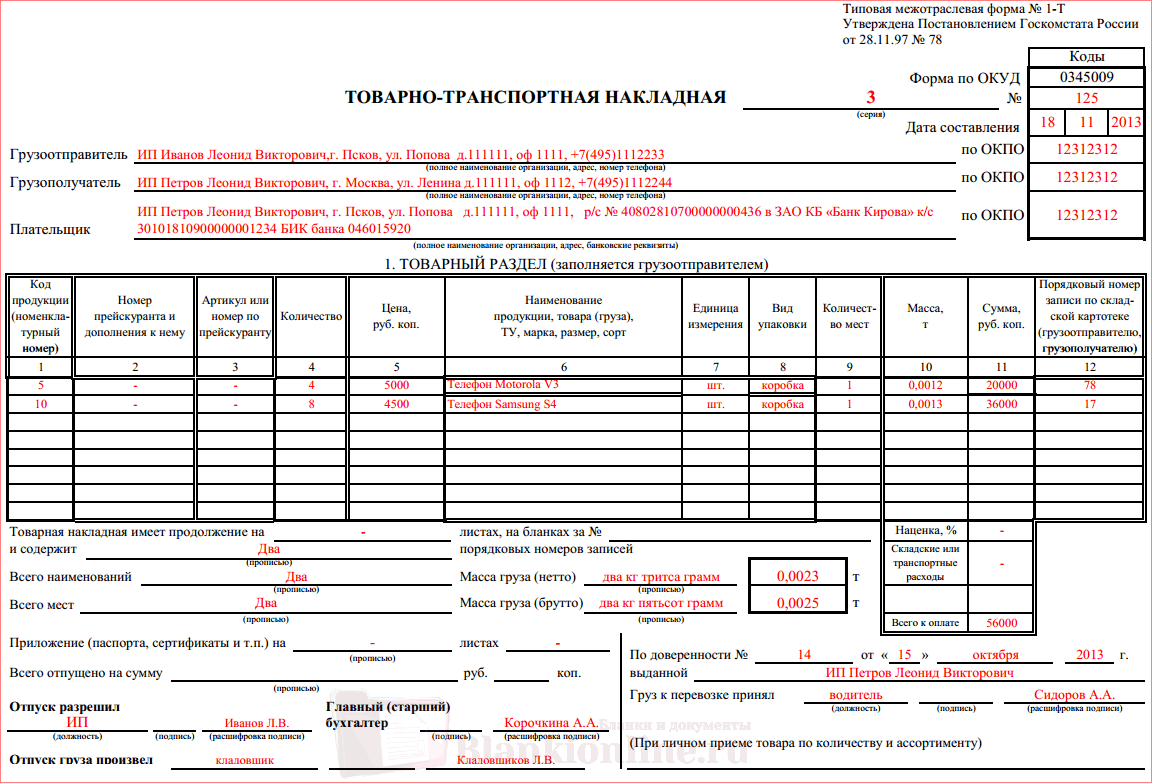

Форма 1-Т товарно-транспортной накладной, которую использует абсолютное большинство продавцов и покупателей, состоит из трёх частей:

- шапки документа, содержащей информацию о сторонах сделки (а также номер и дату формирования накладной);

- товарной части — с информацией о грузе (продукции или товаре);

- транспортной части — со сведениями об автомобиле, грузе, водителе и маршруте.

При указании информации о грузоотправителе, грузополучателе и перевозчике, необходимо внести в бланк полное наименование организаций или ИП, адрес, контактный телефон и код ОКПО.

Шапка ТТН

Оформлять товарно-транспортную накладную следует аккуратно. Ошибки и неточности в документе недопустимы, а все поля должны быть с отметками. Если поле не заполняется, следует поставить прочерк.

ТТН можно использовать в качестве документа, дающего право на налоговый вычет по НДС. В то же время его отсутствие не считается основанием для отказа в вычете, если предоставлены другие первичные документы (накладная ТОРГ- 12, счет-фактура, УПД).

Товарная часть

При заполнении товарно-транспортной накладной образец может и не понадобиться, поскольку в документе прописывается тип информации, который необходимо внести. Товарная часть представляет собой таблицу, состоящую из следующих граф:

- номенклатурного номера товара (если он есть);

- номера артикула по прейскуранту (при наличии);

- количества единиц товара;

- стоимости единицы товара;

- наименования;

- единицы измерения количества;

- вида упаковки груза;

- места, занимаемого в транспорте;

- веса (в тоннах);

- общей стоимости, в том числе с учётом наценки и НДС;

- номера записи в складской картотеке.

Информация в таблице подтверждается сведениями о занятых грузом местах, весе и количестве товара. После чего документ заверяется руководителем, главным бухгалтером (разрешают отпуск), начальником склада или кладовщиком (сдают груз) и водителем (принимает груз).

ТТН: образец заполнения товарной части

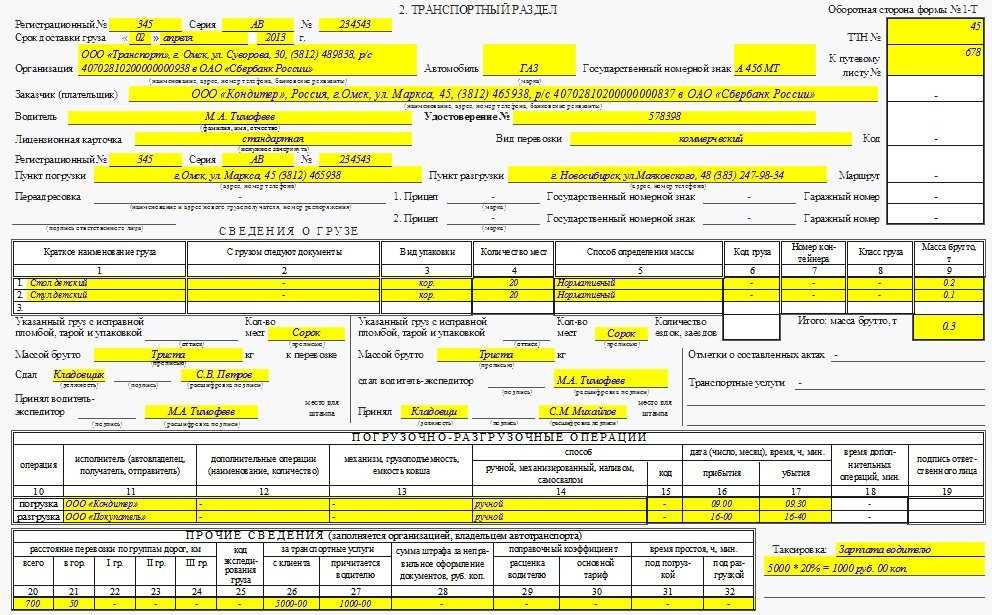

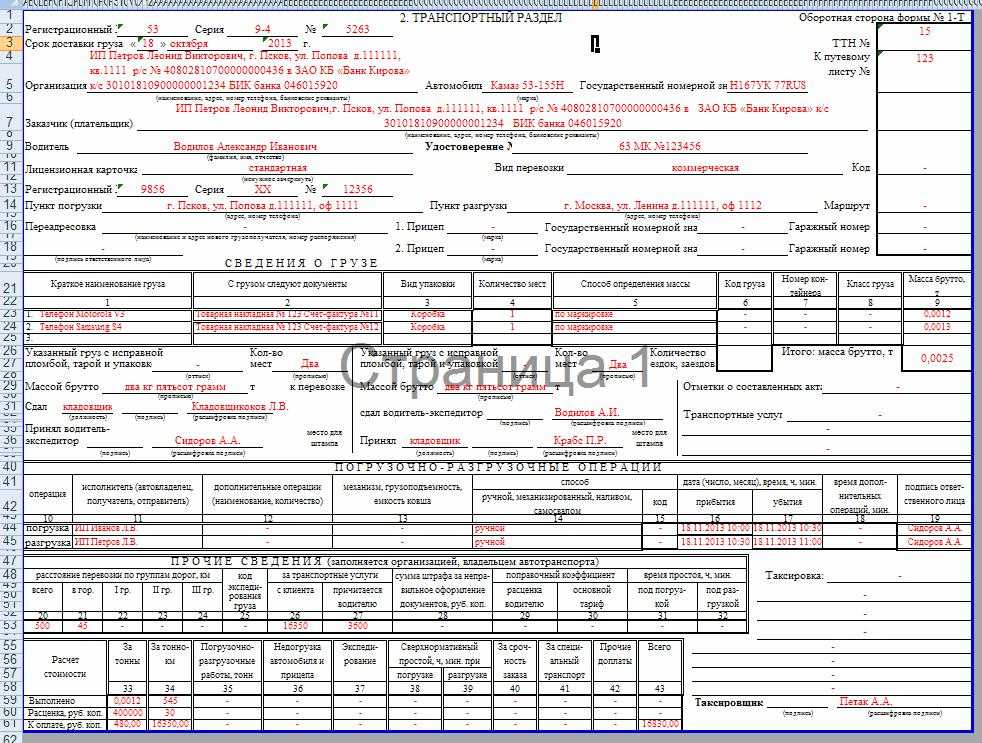

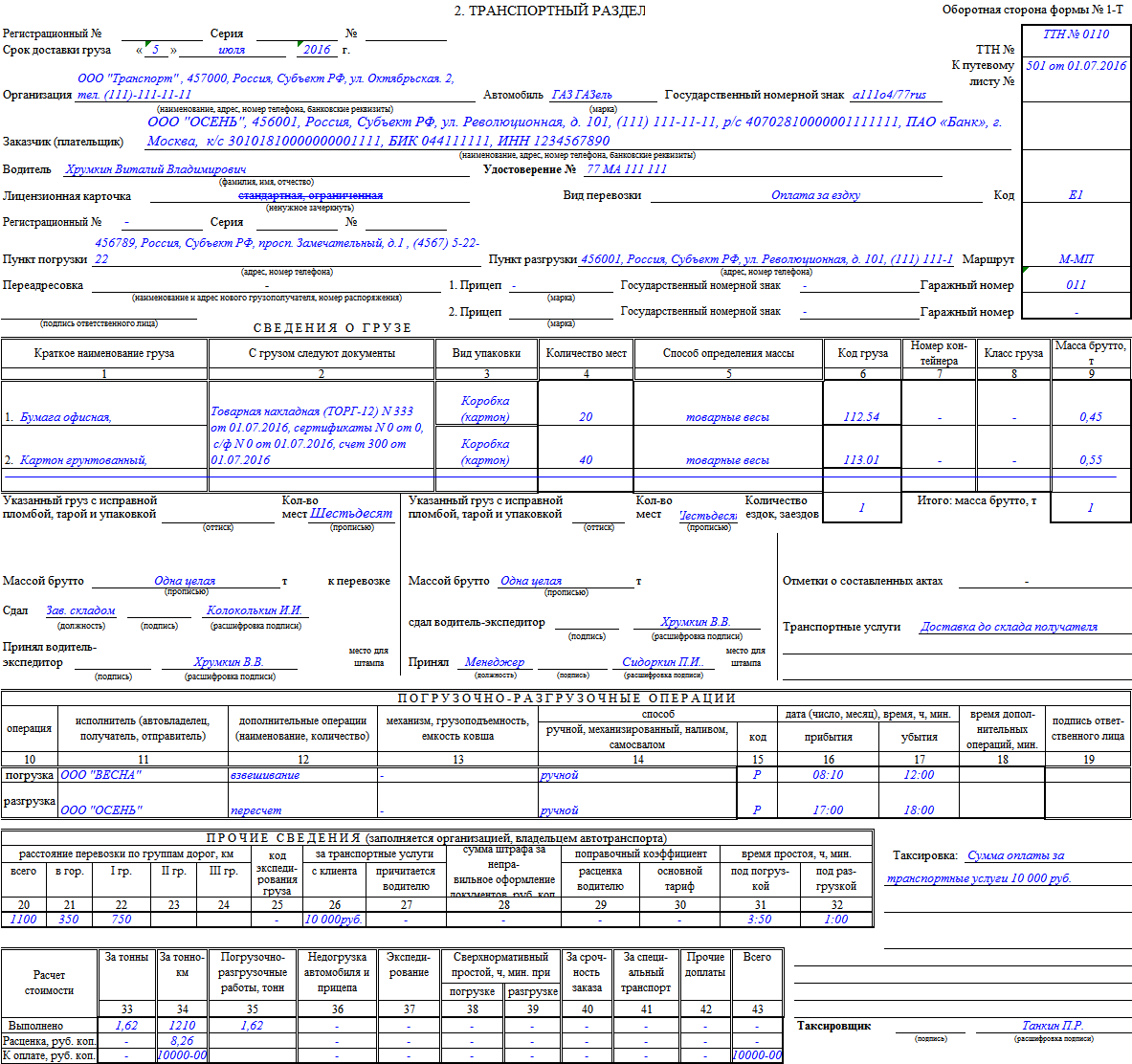

Транспортная часть

Транспортный раздел товарно-транспортной накладной состоит из нескольких частей:

- сведения о перевозчике (наименование, адрес, контакты);

- сведения о заказчике перевозки;

- информация о транспортном средстве и прицепах (если имеются);

- адрес отгрузки товара;

- таблица с данными о товаре (вес, количество, наименование, класс груза);

- подписи ответственных лиц и сведения о составленных актах или отметках;

- таблица с информацией о погрузке и выгрузке (исполнитель, способ погрузки, время прибытия и отбытия транспорта);

- таблица с расчётом стоимости услуг грузоперевозки.

Также в транспортную часть ТТН могут быть внесены данные о переадресовке, если во время доставки меняется конечный адрес.

Товарная и транспортная части заполняются по факту выполнения каждого этапа — погрузки, доставки, выгрузки. Каждую часть бланка заполняет отдельный исполнитель (ответственное лицо) — кладовщик грузоотправителя/грузополучателя, водитель и представитель грузоперевозчика.

Транспортный раздел формы ТТН

Данные о погрузках и разгрузках и расчёт стоимости перевозки

Сведения о погрузочных и разгрузочных работах должны заполнять соответствующие ответственные лица грузоотправителя и грузополучателя. Раздел “Прочие сведения” заполняет водитель автомобиля.

Расчёт стоимости перевозки (последняя таблица) производит бухгалтер или экономист (таксировщик) организации-перевозчика.

Когда есть приложения к накладной

Бланк ТТН содержит строку о приложениях. Она заполняется лишь в том случае, когда помимо товарно-транспортной накладной водитель получает дополнительные документы на товар — путевые листы, сертификаты, разрешения и другие бумаги. Информация о приложениях указывается дважды:

- в товарной части — поле “количество приложений”;

- в транспортной части — графа “вид приложений к товару” в таблице с описанием груза.

Если документы для сопровождения груза не требуются, в указанных разделах ставятся прочерки.

Когда накладная не потребуется

Можно обойтись без оформления ТТН в следующих случаях:

- если грузоотправитель выписывает транспортную накладную;

- когда товар со склада забирает грузополучатель своим транспортом.

Во втором варианте груз сразу попадает в руки конечного получателя, поэтому будет достаточно путевого листа.

Ответы на бухгалтерские вопросы

Кстати, судьи придают транспортным и товарно-транспортным накладным большое значение. Они считают их ключевыми документами, которые подтверждают реальность поставки. Примеров подобных решений много: постановления ФАС Восточно-Сибирского округа от 10 февраля 2021 г. по делу № А19-13404/2021, от 7 июля 2021 г. по делу № А33-18030/2021. В рассматриваемых ситуациях налоговики снимали расходы на доставку в совокупности с другими обстоятельствами, которые подтвердили нереальность сделки (бумаги были подписаны неизвестными лицами, поставщики отсутствовали по указанным адресам и т. д.). Судьи поддержали инспекторов, и отсутствие ТН или ТТН при этом стало дополнительным фактором. Но если все остальные документы в порядке, то только отсутствие накладных не доказывает нереальности сделки: постановления ФАС Северо-Западного округа от 26 сентября 2021 г. по делу № А13-1246/2021, ФАС Восточно-Сибирского округа от 30 августа 2021 г. по делу № А10-3391/2021.

Транспортная накладная необходима, только в случае если товар доставляет сторонний перевозчик, нанятый поставщиком или покупатель отдельно оплачивает продавцу доставку или стоимость доставки выделена отдельна от стоимости товаров. ТН одновременно подтверждает заключение договора перевозки груза автотранспортом и расходы на транспортировку (п. 2 ст. 785 ГК РФ и письмо ФНС России от 21.03.12 № ЕД-4-3/4681@).

Доказываем инспекторам, что ТТН для вычета не нужна

Если ТТН оформить не удалось и инспектор указал вам на этот «недочет», то можно привести ему следующие аргументы, которые доказывают, что ТТН для вычета НДС совершенно не нужна.

Во-первых, законодательство требует составлять ТТН, только если товар перевозит специализированная организация. Ведь из Указаний по применению и заполнению формы N 1-Т следует, что товарно-транспортная накладная оформляется только тогда, когда в сделке участвуют три стороны — грузополучатель, грузоотправитель и сторонняя транспортная организация. Следовательно, при доставке товара силами поставщика или покупателя оформлять ТТН не нужно.

Во-вторых, оприходование товаров можно подтвердить и другой «первичкой», не обязательно это должна быть ТТН.

Чтобы принять «входной» НДС к вычету, товары (работы, услуги) должны быть приняты на учет (это одно из обязательных требований — см. п. 1 ст. 172 Налогового кодекса РФ). Поэтому покупателю нужны первичные документы, подтверждающие расходы на покупку товаров и их доставку. Но Кодекс не уточняет, какие именно документы подойдут, чтобы принять НДС к вычету.

Следовательно, для вычета НДС подойдет любая «первичка», содержащая необходимую информацию о купленных товарах и транспортных услугах. Так, оприходовать товар можно на основании товарной накладной по форме N ТОРГ-12. А отразить расходы на доставку можно по акту об оказании транспортных услуг.

Главное, чтобы в первичных документах были все обязательные реквизиты, предусмотренные ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ.

И, в-третьих, инспектору можно указать, что со всеми этими аргументами полностью согласен Минфин России. Более того, есть официальное Письмо, где Минфин России высказал мнение, что отсутствие ТТН не является причиной для отказа в вычете НДС. Это Письмо от 30 сентября 2005 г. N 03-04-11/252.

Данный документ сотрудники финансового ведомства выпустили, отвечая на запрос организации, которой поставщик выдал товарную накладную по форме N ТОРГ-12 и акт об оказании услуг по доставке. Несмотря на то что у покупателя нет товарно-транспортных накладных, сотрудники финансового ведомства посчитали, что принять к вычету «входной» НДС можно. Главное условие для вычета, по мнению минфиновцев, — наличие счетов-фактур.

И «Главбух» выяснил, что на сегодняшний день точка зрения Минфина России не изменилась.