Коды льготируемых товаров

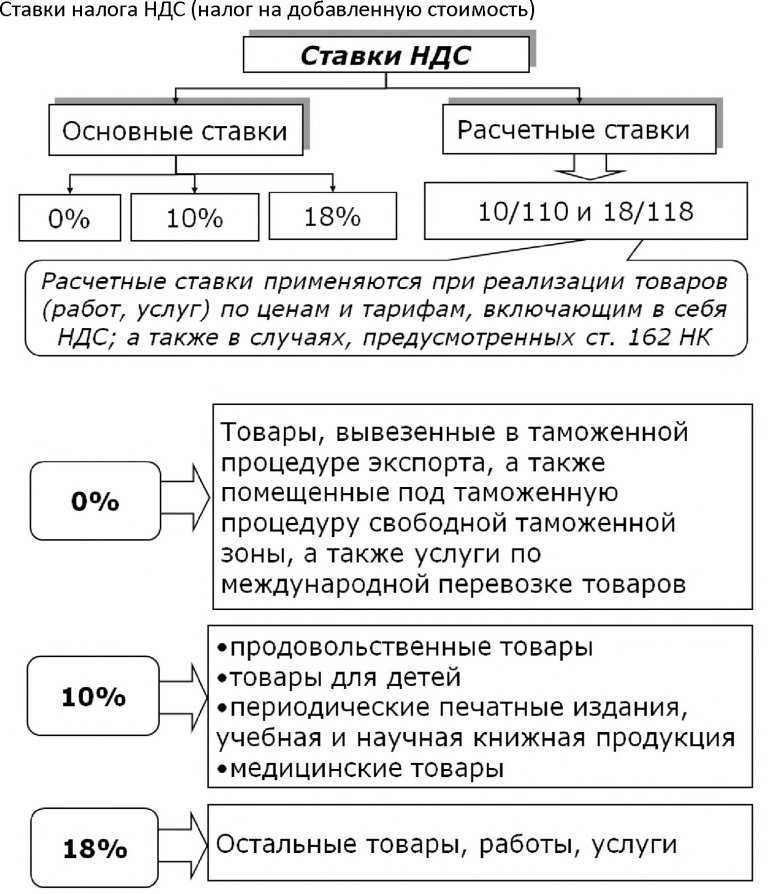

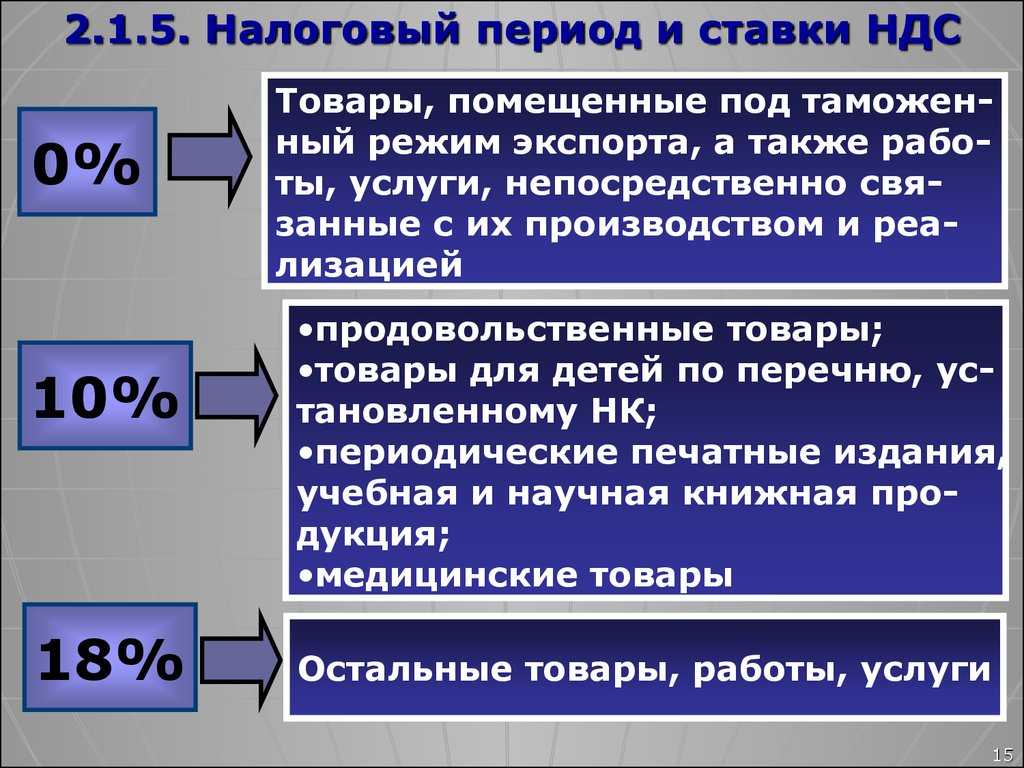

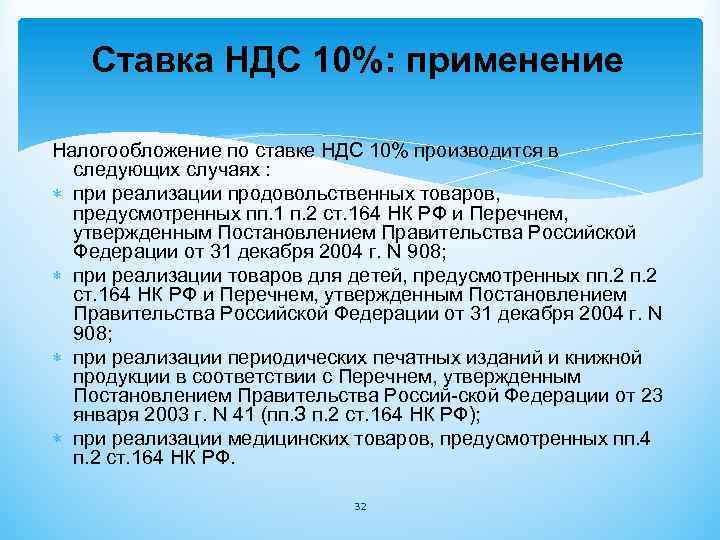

Итак, нужно запомнить важное правило. По ставке НДС 10% облагаются только те товары, коды которых по ОКПД или ТН ВЭД ЕАЭС упоминаются в специальных списках, утвержденных правительством

При этом коды по ОКПД применяются при приобретении или производстве на территории РФ, а коды по ТН ВЭД – при ввозе на территорию РФ

По ставке НДС 10% облагаются только те товары, коды которых по ОКПД или ТН ВЭД ЕАЭС упоминаются в специальных списках, утвержденных правительством. При этом коды по ОКПД применяются при приобретении или производстве на территории РФ, а коды по ТН ВЭД – при ввозе на территорию РФ.

Если продукция приобретена или произведена в РФ, а ее код приведен в постановлении Правительства только по ТН ВЭД, применять ставку 10% нельзя, даже если товар назван в статье 164 НК РФ. Такой вывод сделали судьи в постановлении АС Дальневосточного округа от 25 декабря 2020 г. № Ф03-4970/2020 по делу № А24-2531/2020.

А как же пункт 20 Постановления Пленума ВАС РФ от 30 мая 2014 г

№ 33, где говорится о том, что неважно, в каком перечне вы нашли товар: в ОКПД2 или ТН ВЭД ЕАЭС, и что и в том, и в другом случае можно использовать льготную ставку?. Судьи отметили: этот вывод ВАС РФ можно применить, только если есть отдельные несовпадения в наименовании или описании одного и того же товара при его отнесении к соответствующему коду

Если никаких противоречий нет, то это означает, что речь идет о более узком перечне продукции, подпадающей под льготную ставку

Судьи отметили: этот вывод ВАС РФ можно применить, только если есть отдельные несовпадения в наименовании или описании одного и того же товара при его отнесении к соответствующему коду. Если никаких противоречий нет, то это означает, что речь идет о более узком перечне продукции, подпадающей под льготную ставку.

Значит, применять ставку 10% по товарам, произведенным или приобретенным в РФ, для которых в перечне не определен код по ОКПД, нельзя.

Виды печатной продукции, реализация которой облагается НДС по ставке 10%

Вид печатной продукции |

Код по ОК 005-93 |

Газеты печатные |

951000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) печатные |

952000 |

Книги и брошюры |

953000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) информационных агентств в электронном виде, распространяемые (за исключением услуг связи) ими, в частности, на магнитных носителях, по сети Интернет, по каналам спутниковой связи |

958100 |

Чтобы применить ставку НДС 10%, издательству недостаточно найти код вида выпускаемой продукции в Перечне. Необходимо еще получить справку о присвоении соответствующего кода по Общероссийскому классификатору продукции для конкретного вида издания. Эта справка подтверждает, что конкретный вид продукции, выпускаемой и реализуемой издательством, соответствует Перечню . Ранее такой документ выдавало Министерство РФ по делам печати, телерадиовещания и средствам массовой коммуникации. Согласно Указу Президента РФ от 09.03.2004 N 314 это ведомство упразднено, а его функции по принятию нормативных правовых актов в установленной сфере деятельности перешли к созданному Министерству культуры и массовых коммуникаций РФ.

Электронные версии периодических печатных изданий и книжной продукции, распространяемые на магнитных носителях, по сети Интернет и каналам спутниковой связи, облагаются НДС по ставке 18%. Имеется в виду продукция, связанная с образованием, наукой и культурой.

Издательство, которое наряду с продукцией, облагаемой НДС по ставке 10%, реализует продукцию, облагаемую НДС в общеустановленном порядке по ставке 18%, формирует налоговую базу отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (п. 1 ст. 153 НК РФ).

Пример 1. Издательство «Солнышко» реализует магазину ООО «Мир книги» поздравительные открытки и экономическую литературу. Продажная стоимость партии открыток — 118 000 руб., включая НДС (18%) — 18 000 руб., а партии экономической литературы — 308 000 руб., в том числе НДС (10%) — 28 000 руб. Себестоимость партии открыток — 50 000 руб., а партии экономической литературы — 200 000 руб.

Выручку для целей исчисления НДС издательство определяет «по отгрузке».

В бухгалтерском учете издательства эти операции отражаются записями:

Дебет 62 Кредит 90-1 субсчет «Выручка от реализации продукции, облагаемой НДС по ставке 18%»

118 000 руб. — отражена выручка от реализации открыток;

Дебет 90-3 субсчет «НДС 18%» Кредит 68-2 субсчет «Расчеты по НДС 18%»

18 000 руб. — начислен НДС по реализованным открыткам;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 18%» Кредит 43

50 000 руб. — списана себестоимость реализованной партии открыток;

Дебет 62 Кредит 90-1 субсчет «Выручка от продажи продукции, облагаемой НДС по ставке 10%»

308 000 руб. — отражена выручка от реализации партии экономической литературы;

Дебет 90-3 субсчет «НДС 10%» Кредит 68-2 субсчет «Расчеты по НДС 10%»

28 000 руб. — начислен НДС по реализованной экономической литературе;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 10%» Кредит 43

200 000 руб. — списана себестоимость экономической литературы.

Зачастую издательства реализуют печатное издание, например учебное пособие, в комплекте с компакт-диском или аудиокассетой с записью. Какую ставку НДС следует применять в данном случае, ведь книжная продукция, связанная с образованием, наукой и культурой, облагается по ставке 10%, а электронные версии той же продукции — по ставке 18%? Минфин России в Письме от 13.04.2005 N 03-04-05/11 разъясняет, что при реализации единого комплекта применяется ставка 18%.

Что такое комплект товаров с точки зрения гражданского законодательства? Это определенный соглашением сторон набор изделий (товаров), способствующий их совместному использованию. В отличие от реализации сложной вещи, соблюдение комплектности которой — обязанность продавца, даже если такая обязанность не установлена договором, передача товаров в комплекте вытекает только из соглашения сторон. При этом ассортиментный и количественный набор изделий, включенных в комплект, оговаривается сторонами. Каждая вещь, входящая в комплект, является самостоятельной.

Как видим, продавать единым комплектом виды продукции, облагаемые НДС по разным ставкам, нецелесообразно. Организация не понесет финансовых потерь, если будет продавать их не комплектом, а раздельно. При этом согласно требованиям п. 1 ст. 153 НК РФ будет отдельно определять налоговую базу и обеспечит раздельный учет операций по реализации продукции, облагаемой НДС по разным ставкам.

Что такое ОКПД2?

Аббревиатура ОКПД расшифровывается как «Общероссийский Классификатор Продукции по видам экономической Деятельности». Каждый товар, который производят или услуга, которую оказывают, соответствуют определенной позиции из ОКПД2. Система стандартизации продукции в России построена на основе классификации, принятой в странах ЕЭС.

Классификатор используется для различных целей, например, для статистических исследований, при составлении нормативных документов. Одна из важных функций кода — использование в госзакупках. Причем знание ОКПД2 товара требуется обеим сторонам.

- Чтобы составить идентификационный код закупки. Этот код состоит из 36 цифр и включает в себя часть кода ОКПД2 (30-33 разряд). Например, если в рамках госзаказа покупают минеральную воду, в него включат первые четыре цифры ОКПД2 — 11.07.

- Чтобы подготовить документацию для проведения тендера, например, плана-графика.

- Чтобы разместить данные в ЕИС.

Чтобы определить, к какому типу относится его продукция, и, следовательно, в каких госзакупках он может поучаствовать.

Для некоторых категорий поставщиков или отдельных товаров и услуг предусмотрены ограничения или, наоборот, преимущества при участии в госзакупках. Заказчики при этом ориентируются на коды ОКПД2, которые перечислены в соответствующих постановлениях правительства. Например, Постановление Правительства от 5 февраля 2015 г. № 102 устанавливает ограничения при закупке медицинских изделий из других стран.

Что будет, если неверно указать код ОКПД2

Обычно неправильный выбор кода не приводит к штрафам или каким-либо запретам.

Однако письмо Минэкономразвития РФ от 17.02.2016 №Д28и-344 по этому поводу внесло уточнения для организаций, объявивших конкурс на закупку товаров.

Так, если из-за неправильного ОКПД2 заказчик умышленно ограничил конкуренцию и выбрал неправильный способ закупки, то ФАС на основании КоАП РФ может оштрафовать должностных лиц на:

- 30 000 ₽ — при проведении конкурентных закупок.

- 50 000 ₽ — при закупке у единственного поставщика.

Поэтому вопрос, как узнать ОКПД2 для организации и зачем он нужен, остаётся актуальным для участвующих в торгах компаний.

Объекты классификации

ОКПД 2 предназначен для классификации производимой в РФ продукции, а также осуществляемых работ и услуг в интересах государственной статистики.

Задачами ОКПД 2 являются:

- создание информационной базы для последующей разработки правовых актов, относящихся к сфере государственного регулирования конкретных видов хозяйственной и предпринимательской деятельности;

- выявление потребностей населения в том или ином виде продукции;

- разработка планов по размещению государственных заказов на продукцию и услуги;

- налоговая статистика;

- учет и систематизация основных фондов;

- анализ соответствия продукции.

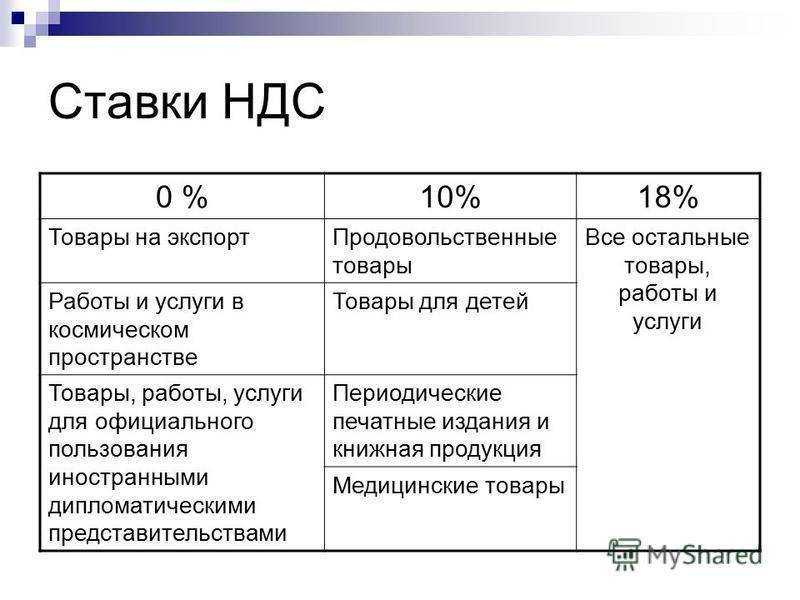

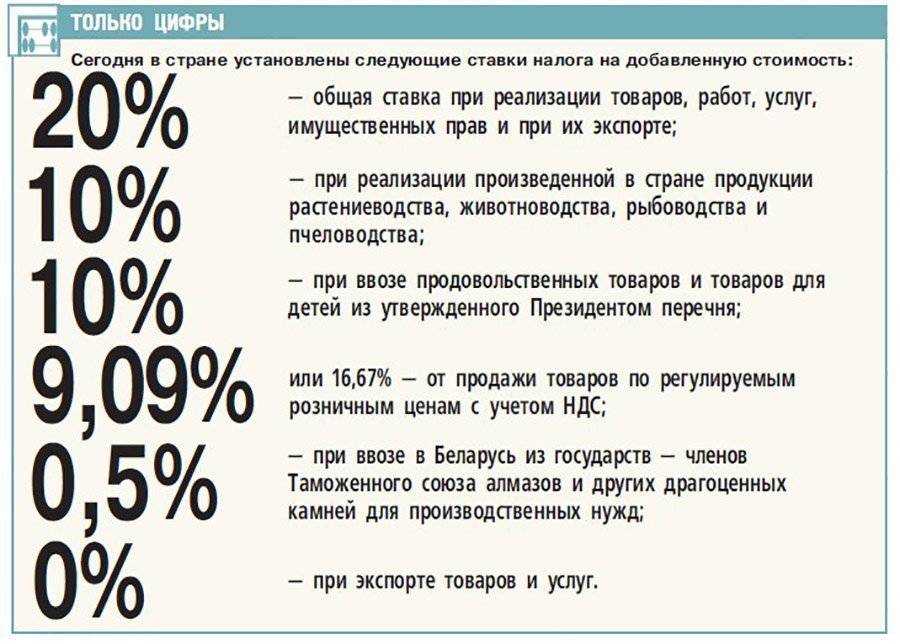

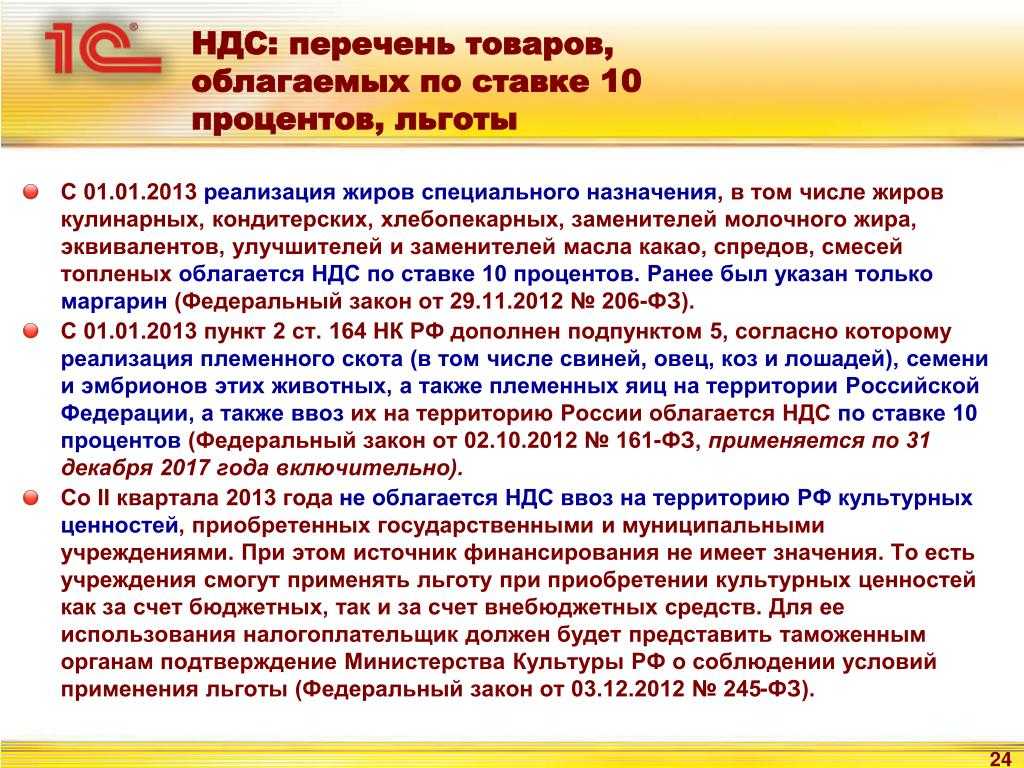

Перечень товаров по ставке 10% НДС

С момента принятия Постановления Правительства РФ № 908 перечень товаров с НДС 10 процентов неоднократно менялся и расширялся. Последние изменения, действующие в настоящий момент, вступили в силу с 1 апреля 2021 года. Все продуктовые товары и изделия детского ассортимента в перечне сгруппированы в соответствии со значениями ОКП2, что упрощает поиск и выбор нужных позиций.

По каждой позиции представлено сразу несколько товарных групп, позволяющих точно идентифицировать продукт. Например, по разделу «Сахар» указано сразу 7 позиций этого продукта питания (сахар-сырец свекловичный или тростниковый, сахар белый свекловичный и т.д.). В приведенном выше примере каждая из 7 позиций имеет свой идентификатор ОКП2. Например, сахар-сырец свекловичный или тростниковый идентифицируется по показателю ОКП 10.81.11, который и нужно указывать в налоговых декларациях. Аналогичные идентификаторы можно выбрать и по ТН ВЭД, если вы занимаетесь ввозом сахара на территорию ЕАЭС.

Если поставляемый товар имеет четко определенные свойства и может быть однозначно соотнесен с конкретной позицией в классификаторе ОКП, проблем с выбором кодов и указанием их в декларации не возникнет. Однако для многих товарных групп это сложно сделать самостоятельно, так как внешние признаки могут совпадать для смежных позиций ОКП. В этом случае вы можете обратиться к нашим специалистам для подтверждения НДС 10%.

Зачем нужен ОКПД2

До 2014 года действовал классификатор ОКПД. Затем для ведения деятельности был усовершенствован и законодательно утверждён новый — ОКПД2.

Он классифицирует все виды товаров и услуг во всех экономических отраслях. То есть, простыми словами, свой код в ОКПД2 имеет всё, что производится, покупается и продаётся на территории РФ.

Используют классификатор для разных целей. Например, для государственных статистических исследований — на основании присвоенных кодов всё подсчитывается, оценивается объём торгов и затем принимаются какие-либо решения.

Также ОКПД2 применяют в госзакупках. Благодаря классификатору, заказчик может:

- Определить идентификационный код товара.

- Подготовить документацию по проведению торгов.

- Разместить информацию в ЕИС для проведения торгов.

Участник торгов, определив код ОКПД2, может точно понять, в каких торгах со своим товаром (услугой) может принимать участие.

Продавцам товаров, услуг или работ нужно обязательно использовать ОКПД 2. Коды классификатора используют в государственных (ГИС) и негосударственных информационных системах. Также на них ссылаются во всех правовых актах для идентификации объектов правоотношений.

Структура классификатора ОКПД2.

Классификатор ОКПД2 построен при помощи последовательного метода кодирования и на основе иерархического метода классификации. Это значит, что его структура в основном представлена следующим образом: класс, подкласс, группа, подгруппа, вид, категория и подкатегория.

К примеру, заказчику для заполнения информации о контракте в плане-графике необходимо заполнить код ОКПД2 для оказания услуг почтовой связи, связанные с письменной корреспонденцией. Данная услуга относится к разделу услуг транспорта и складского хозяйства, затем необходимо выбрать группу «Услуги почтовой связи общего пользования» и наконец, выбрать категорию «Услуги почтовой связи общего пользования, связанные с письменной корреспонденцией», затем посмотреть получившийся код. В данном случае код ОКПД 2 – 53.10.12.000.

Иногда можно воспользоваться строкой поиска, чтобы попытаться найти нужный код.

Проблемы поиска кода в классификаторе ОКПД2:

Большинство заказчиков пользуются справочником ОКПД на zakupki.gov.ru. Поиск кода зачастую занимает от 5 до 15 минут, т.к. в классификаторе множество позиций, а строка поиска дает результаты только в том случае, если искомый запрос содержится в наименовании кода. Например, в строке поиска ОКПД2 на ЕИС вы сможете найти метлы по запросу “метлы”, но совок по запросу “совок” найти не сможете, т.к. в классификаторе есть пункт “Метлы и счетки для…” и нет пункта “Совки”.

Зачастую закупаемые товары, работы или услуги не получается найти в справочнике ОКПД2 по ключевым словам, и заказчику приходится искать подходящий код по всему справочнику вручную.

Как получить бесплатные материалы про код ОКПД2?

Чтобы получать полезные материалы, заполните форму.Нажмите на кнопку и получите:

- Обзор разъяснительных писем о выборе ОКПД2.

-

Запись вебинара о том, как ОКПД2 влияет на:

- способ определения поставщика;

- необходимость применять преимущества для учреждений УИС и организаций инвалидов;

- применение национального режима, применение типовых контрактов.

Как найти код ОКПД2 для товара, работы или услуги за 5 секунд?

К счастью, существуют автоматические справочники, которые ищут ОКПД2 по ключевым словам не по наличию слова в наименовании кода, а по реестру контрактов ЕИС. Т.е. даже если слова “Совок” нет в каталоге, его код найдется.

Наиболее удобные справочники можно найти в специальных сервисах для госзаказчиков как «Эконом-Эксперт» и Онлайн справочник ОКПД2. Справочники, представленные в программах, позволяют найти сразу несколько подходящих кодов для практически любых товаров, работ и услуг, и выбрать наиболее подходящий код по релевантности (частоте выбора кода другими заказчиками).

Помимо этого, сервисы помогают не только найти нужный ОКПД2, но и указание на действующие по тому или иному коду приказы и постановления, подобрать КТРУ по коду ОКПД2, а также проверить, есть ли для кода типовой контракт.

Примеры:

«Эконом-Эксперт»:

Онлайн справочник ОКПД2:

Ответственность за некорректный код ОКПД2 в закупке

Применение кода ОКПД2 обязательно в закупках с 2017г.

На сегодняшний день Кодекс об административных правонарушениях не содержит нормы, которые бы предусматривали ответственность заказчика за некорректный код ОКПД 2 при осуществлении закупки. Однако заказчику, во избежание получения замечаний при проверке, необходимо все же внимательно относиться к данному вопросу.

Порядок подтверждения кодов для льготной налоговой ставки

Предприниматель обязан сам заполнять и предоставлять в инспекцию ФНС ежеквартальные расчеты и годовую декларацию по налогу на добавленную стоимость. При заполнении указанной отчетности организации и ИП сами ведут расчет НДС, т.е. должны правильно определить и указать ставку, по которой их товары будут облагать налогом.

От точного выбора и подтверждения кодов по классификаторам ОКП и ТН ВЭД зависит правомерность снижения показателей налога. Неправильно заполнив декларацию, вам грозит крупный штраф по НК РФ, дополнительные финансовые расходы, необходимость обращаться в ИФНС с корректирующими формами, подавать жалобы в суд.

Выбрать коды по ОКП2 и ТН ВЭД нужно на основании идентификационных признаков изделий или продуктов, его описания, целевого назначения, состава материалов, степени обработки или готовности, иных показателей. Чтобы избежать ошибок, обращайтесь для правильного определения кодов ОКП2 и применения ставки НДС 10 процентов к нашим специалистам. Мы поможем подтвердить право на льготную ставку следующими способами:

- оказав помощь в разработке и регистрации техусловий на продукт или детское изделие (в документе будут содержаться все признаки, позволяющие соотнести товар с показателями ОКПД2);

- выдав добровольный сертификат соответствия в системе ГОСТ Р;

- получив официальное заключение Торгово-промышленной палаты (ТПП), в котором будет официально подтвержден код на вашу продукцию;

- оказав помощь в заполнении декларации с применением льготных ставок.

Как правило, для подтверждения кода ОКПД2 или ТН ВЭД достаточно документации. Однако в наиболее сложных ситуациях может потребоваться экспертиза, фактическое изучение свойств и характеристик промтоваров или продуктов питания в лаборатории. Также вы можете получить консультационную поддержку опытных специалистов по любым вопросам, связанным с идентификацией продукции.

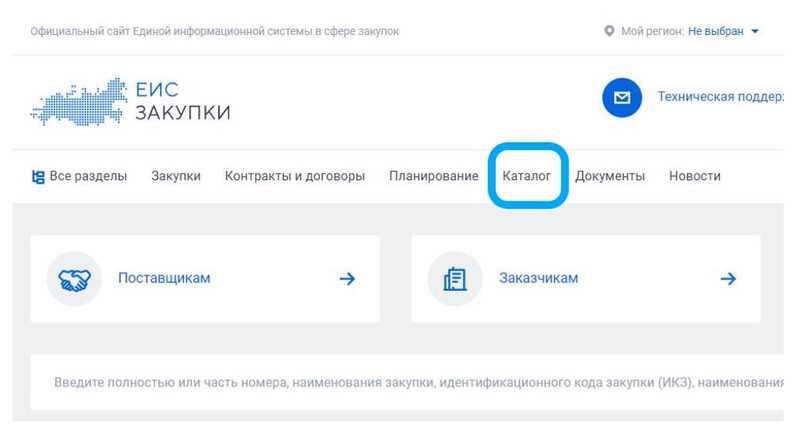

Как найти код в ОКПД2

Самое первое, где посмотреть ОКПД2 в документах — зайти в классификатор и найти нужный код. Для удобства можно использовать поиск по наименованию.

Также найти подходящий код можно на сайте ЕИС Закупки:

1.Перейдите в «Каталог».

Главная страница сайта ЕИС Закупки.

Главная страница сайта ЕИС Закупки.

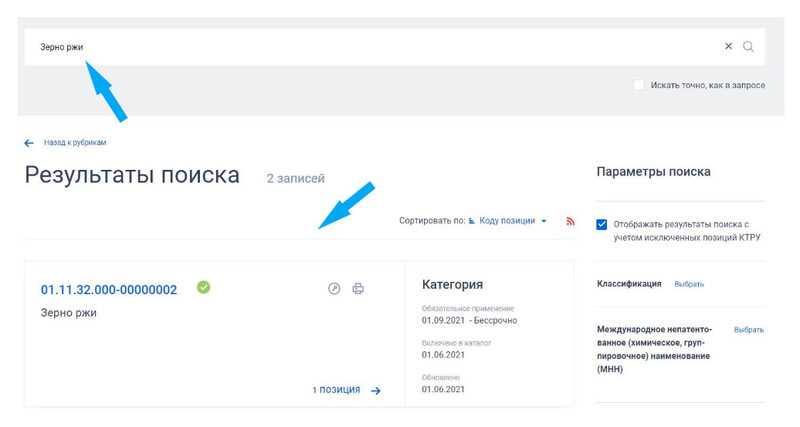

2.Укажите наименование закупки и получите результат.

Поиск товара или услуги в КТРУ на сайте ЕИС Закупки.

Поиск товара или услуги в КТРУ на сайте ЕИС Закупки.

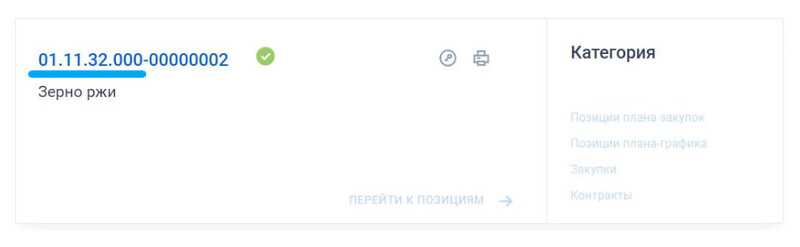

3.Код до тире и будет ОКПД 2 для данной закупки.

КТРУ на сайте ЕИС Закупки.

КТРУ на сайте ЕИС Закупки.

Если заказчик или участник закупок не знает точного названия, то придётся подбирать, пока каталог не выдаст нужный результат.

То же самое касается и кодировки. Если нет сведений о точной кодировке, то необходимо подбирать наиболее близкую по значению и затем присваивать код продукции.

В сложных ситуациях, когда непонятно, как выбрать код ОКПД2, лучше воспользоваться помощью специалистов, которые помогут найти наиболее близкий по смыслу код, соответствующий конкретной номенклатуре.

Структура классификатора ОКПД2

В классификаторе ОКПД2 все виды продукции или услуг разбиты на разделы, начиная с самых общих и заканчивая наиболее узкими, поэтому коды содержат от двух до девяти цифр.

Особенности структуры ОКПД2:

- Использован иерархический метод классификации.

- Каждая дополнительная цифра уточняет группу товаров (услуг).

- Чем шире код, тем конкретнее обозначение товара (услуги).

Приведём пример:

| Расшифровка | Пример | |

|---|---|---|

| Класс | 01. | Продукция и услуги сельского хозяйства и охоты |

| Подкласс | 01.1 | Культуры однолетние |

| Группа | 01.11 | Культуры зерновые (кроме риса), зернобобовые, семена масличных культур |

| Подгруппа | 01.11.3 | Ячмень, рожь и овёс |

| Вид | 01.11.32 | Рожь |

| Категория | 01.11.32.110 | Рожь озимая |

| Подкатегория | 01.11.32.111 | Зерно озимой ржи |

Пример классификации продукции в ОКДП2

Для некоторых видов товаров и услуг не предусмотрена категория или подкатегория.

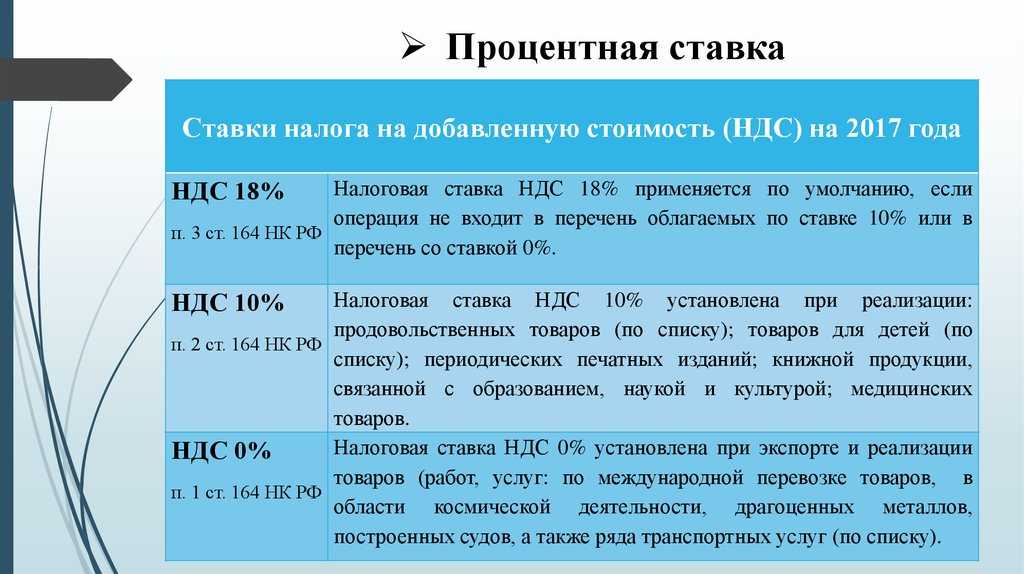

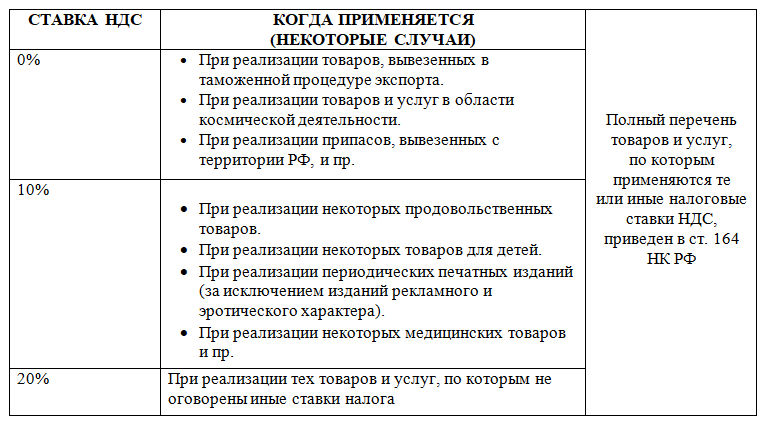

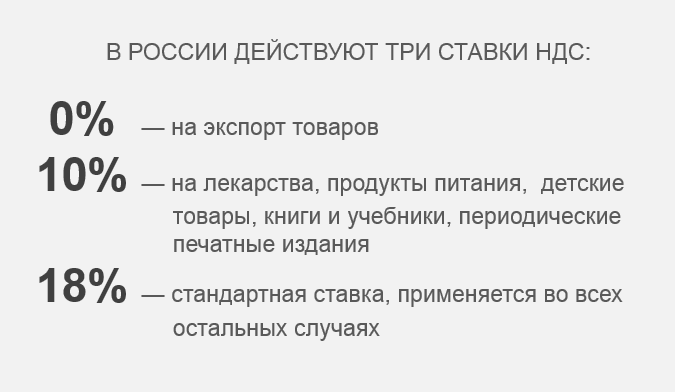

Что такое ОКПД 2, и что такое ТН ВЭД ЕАЭС

ОКПД 2 это «ОК 034-2014 (КПЕС 2008). Общероссийский классификатор продукции по видам экономической деятельности», утвержден Приказом Росстандарта от 31.01.2014 N 14-ст.

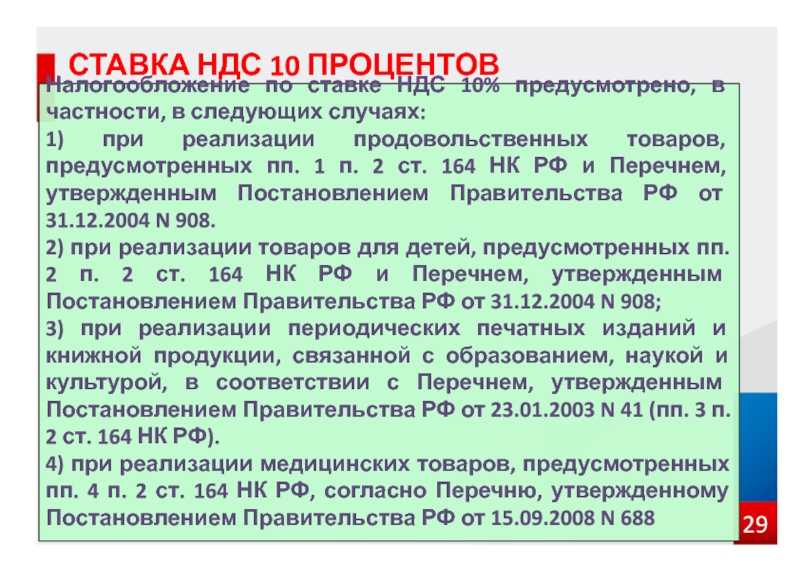

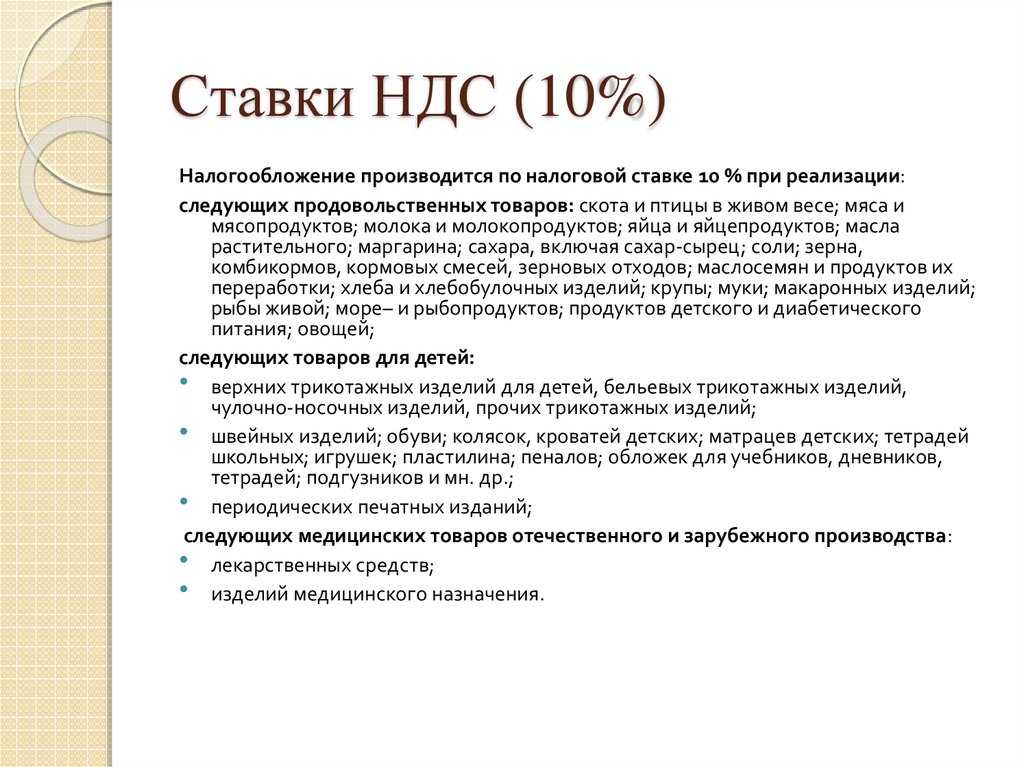

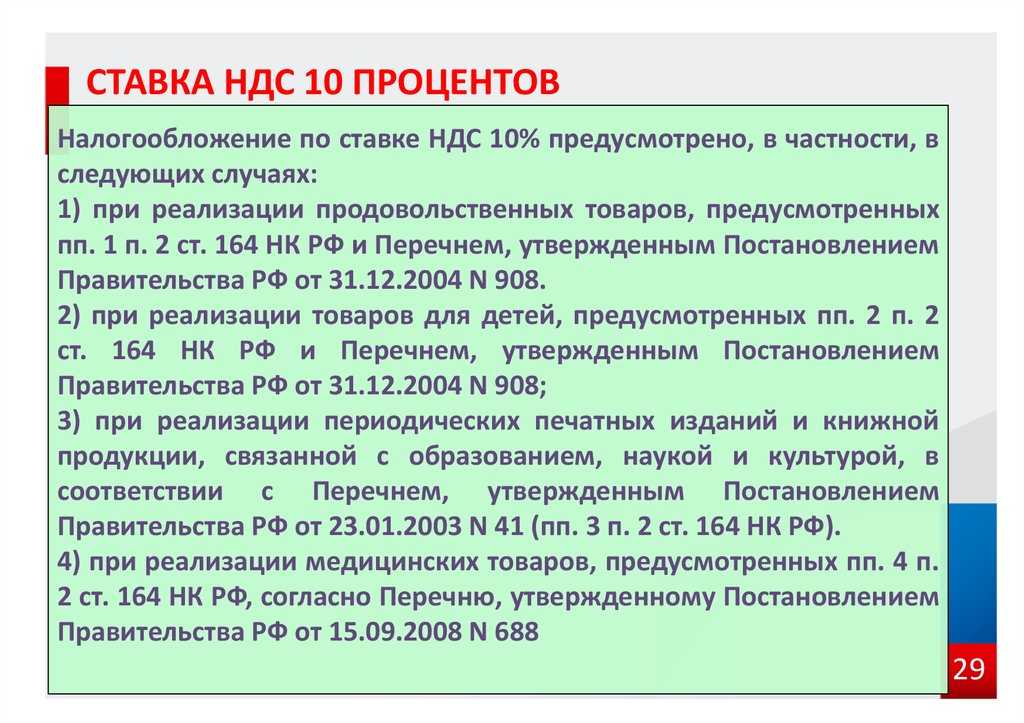

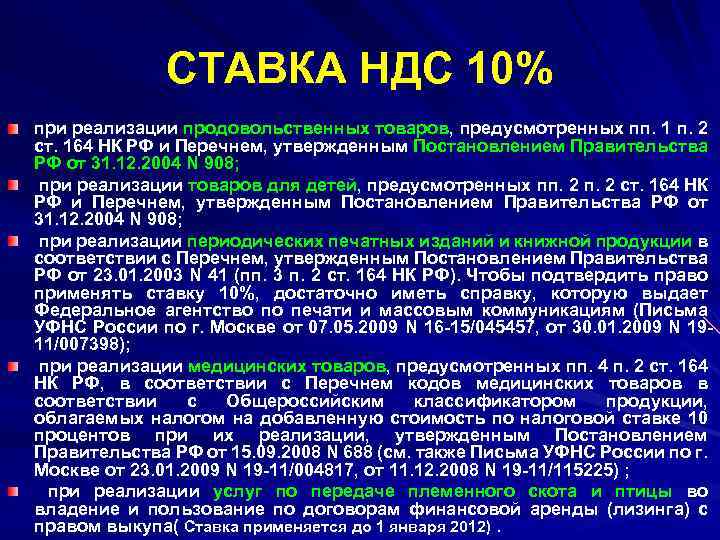

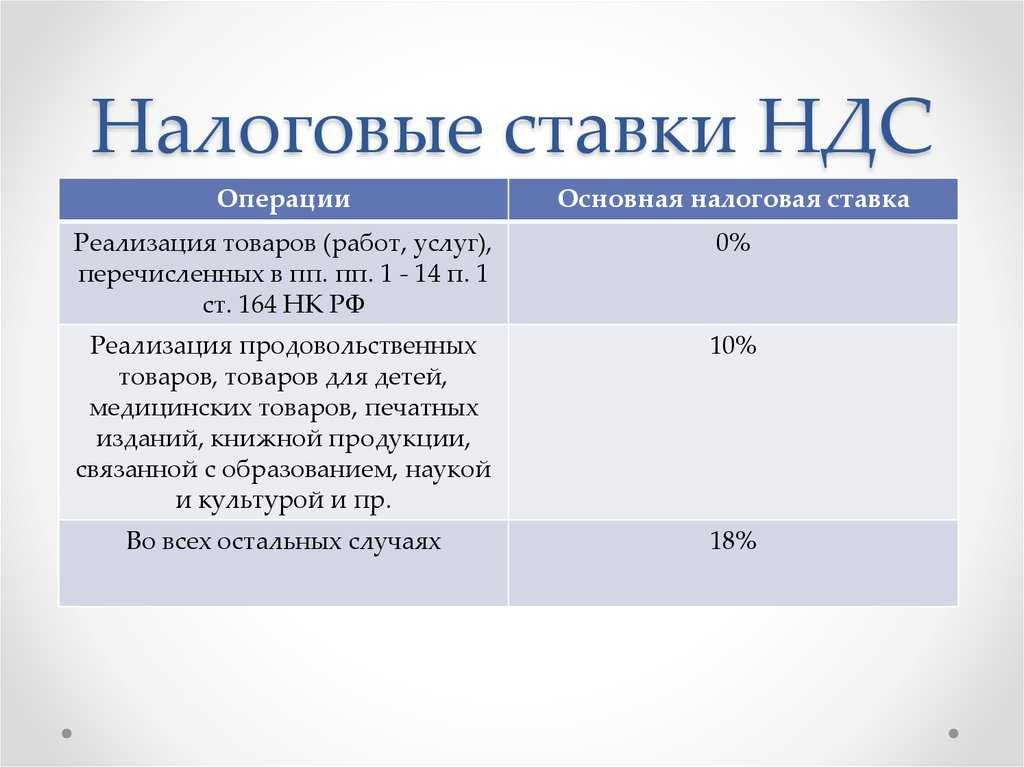

Правительством РФ приняты 3 Постановления Правительства РФ об утверждении перечней кодов товаров, облагаемых НДС по налоговой ставке 10 % (по видам товаров):

-Постановление Правительства РФ от 15.09.2008 № 688 «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»

-Постановление Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»

-Постановление Правительства РФ от 23.01.2003 № 41 «О перечне видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых при их реализации налогом на добавленную стоимость по ставке 10 процентов».

ТН ВЭД ЕАЭС — это Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза».

По ТН ВЭД ЕАЭС установлены следующие перечни кодов видов продукции, облагаемых НДС при ввозе на территорию ЕАЭС по налоговой ставке 10 %:

-для продовольственных товаров — Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 31.12.2004 N 908);

-товаров для детей — Перечень кодов видов товаров для детей, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 31.12.2004 N 908);

-периодических печатных изданий и книг — Перечень видов периодических печатных изданий и книжной продукции (утв. Постановлением Правительства РФ от 23.01.2003 N 41);

-медицинских товаров — Перечень кодов медицинских товаров, которые облагаются НДС по ставке 10% при их ввозе в РФ (утв. Постановлением Правительства РФ от 15.09.2008 N 688).

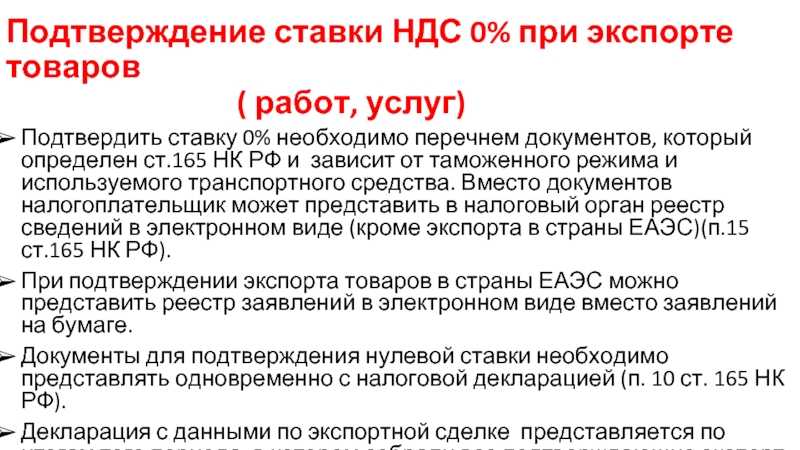

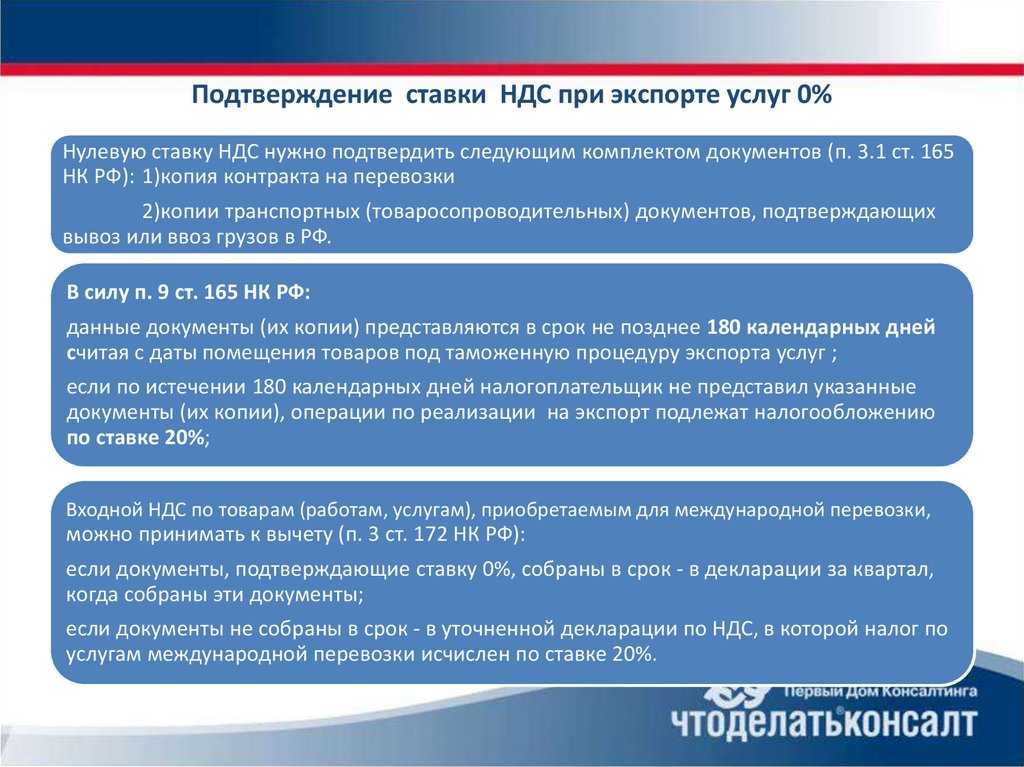

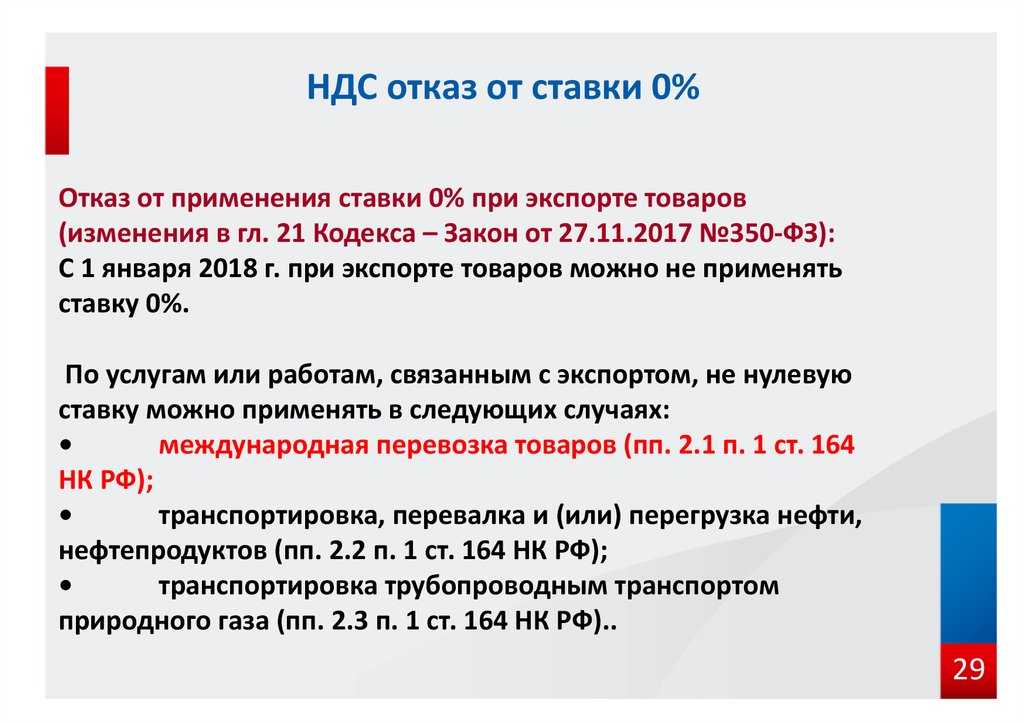

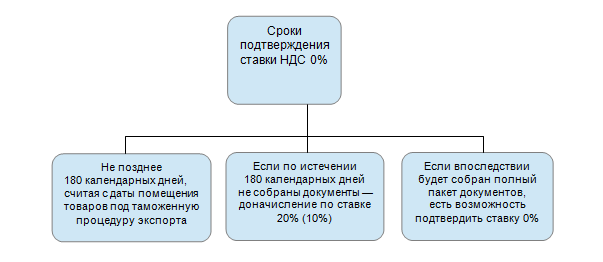

Кто и в каких случаях заполняет раздел 4

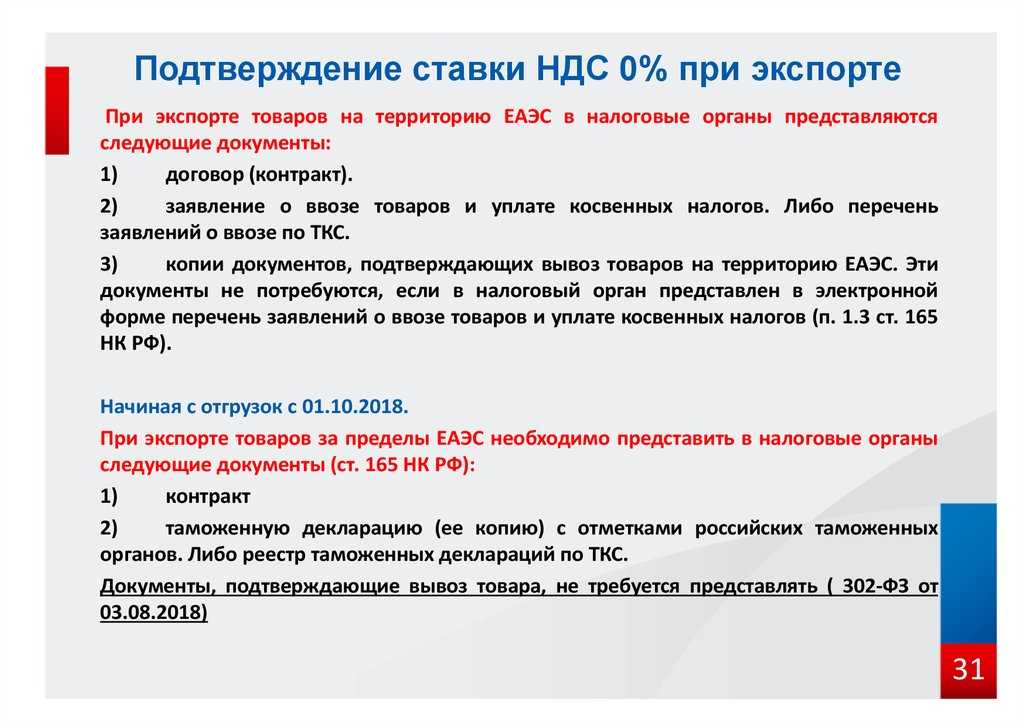

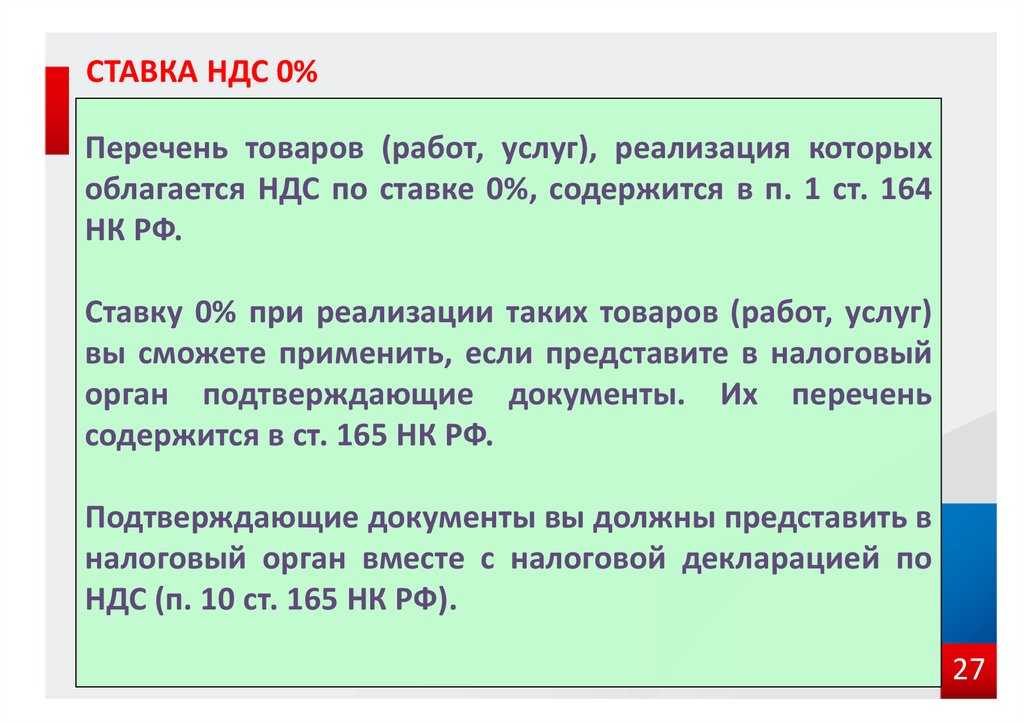

Отчетная декларация по НДС с 0 ставкой подается, если налогоплательщик реализует товары на экспорт. Экспортные операции облагаются налогом на добавленную стоимость по ставке 0%. Но чтобы получить льготы, следует направить в ИФНС пакет документов в течение 180 дней с момента начала экспортных таможенных процедур (п. 9 ст. 165 НК РФ; п. 1 ч. 1 ст. 164 НК РФ). Перечень таких документов приведен в ст. 165 НК РФ.

ВАЖНО!

Экспортеры заполняют декларацию по налогу на добавленную стоимость по особым правилам. В Приказе ФНС России № ММВ-7-3/558@ от 29.10.2014 (ред

от 12.12.2022) определено, в каком разделе декларации по НДС отражается экспорт, — для этого предусмотрены специальные разделы: 4, 5 и 6.

Но сопроводительных документов недостаточно. На льготу влияет и вид товаров, которые налогоплательщик поставляет в другие государства:

- вывоз несырьевой продукции позволяет оформить вычет по налогу на добавленную стоимость в том налоговом периоде, в котором производилась поставка (абз. 3 п. 3 ст. 172 НК). ИФНС предоставит льготу, не дожидаясь полного пакета подтвердительных документов. Этот вычет показывают в разделе 3 (п. 3 ст. 172 НК РФ, письмо ФНС № СД-4-3/22102@ от 31.10.2017);

- льготу для поставки сырья необходимо подтвердить полным пакетом документов из ст. 165 НК РФ. Полный список таких товаров приведен в ПП РФ № 466 от 18.04.2018.

В Приказе № ММВ-7-3/558@ закреплено, как правильно заполнить раздел 3 и раздел 4 декларации по НДС: в блоке 3 рассчитывают сумму налога по операциям, которые облагаются по ставкам из п. 1- 4 ст. 164 НК РФ. А налог на добавленную стоимость, связанный с экспортными поставками сырья, отражают в специальных разделах декларации. Блок 4 заполняют по всем операциям вывоза, для которых подтверждены права на налогообложение по ставке 0%. То есть если налогоплательщик успел собрать подтверждающие документы в течение 180 дней с момента вывоза (отгрузки) продукции, он показывает налоговый вычет и налогооблагаемую базу по нулевой ставке в разделе 4. Информацию отражают в отчете за период, на который выпадет дата сбора документации (письма Минфина № 03-07-08/4169 от 15.02.2013, № 03-07-08/41 от 16.02.2012).

ВАЖНО!

С 1 января 2024 г. вносятся изменения в порядок подтверждения нулевой ставки при экспорте (п. 3 ст. 1 закона № 549-ФЗ от 19.12.2022).

Изменения коснутся ст. 165 НК РФ. С 01.01.2024 года для подтверждения права на применение нулевой ставки экспортерам достаточно предоставить электронные реестры. Они будут включать сведения из декларации на товары и контракта.

А это означает, что с 2024 года подтверждать нулевую ставку налога экспортер вправе полностью электронно.

А вот когда заполняется раздел 5 декларации по НДС: если налогоплательщик в текущем моменте не выполнил все условия для вычетов, то в блоке 4 они не отражаются. Эти вычеты разрешается дозаявить позже в квартале, в котором все условия будут выполнены (п. 3, 42 порядка заполнения, п. 1 ст. 164 НК РФ). Повторно подавать обосновывающую документацию в ИФНС не требуется.

Блок 6 заполняют, если закончился 180-дневный срок, отведенный на сбор документации, а налогоплательщик подготовил не все бумаги.

В такой ситуации на экспортные товары начисляют обычный (не льготный) налог на добавленную стоимость — по ставке 10 или 20% (п. 9 ст. 165 НК РФ). Дата определения налоговой базы — день отгрузки товаров или выполнения работ.

ВАЖНО!

С 2023 года НДС, в том числе, исчисленный по неподтвержденному экспорту, уплачивается посредством единого налогового платежа (ЕНП).

Если в следующем налоговом периоде плательщик соберет все сопроводительные документы, то он вправе возместить начисленный налог и отразить его в блоке 4 декларации.

ВАЖНО!

С 1 января 2024 г. вводится норма о том, что если экспорт не подтвержден, то налоговая база определяется на последнее число квартала, в котором истекают 180 календарных дней (п

4 ст. 1 закона № 549-ФЗ от 19.12.2022).

Почему важно правильно выбрать код ОКПД2

Возникают ситуации, когда заказчик указывает неверный ОКПД2 в документах закупки. В Письме Минэкономразвития РФ от 17 февраля 2016 г. № Д28и-344 указано, что административная ответственность за неправильный ОКПД2 не предусмотрена. Однако в этом же документе отмечается, что контрольную функцию в контрактной системе выполняет ФАС РФ.

Если выяснится, что из-за неверного выбора ОКПД2 заказчик ограничил конкуренцию и выбрал неверный способ закупки, за это последуют санкции. Так, за утверждение неверного способа определения поставщика назначается штраф:

- 30 000 руб. – в конкурентных закупках;

- 50 000 руб. – в закупках у единственного поставщика (п. 1 и 2 ст. 7.29 КоАП РФ).

Участнику госзакупок следует знать точный код ОКПД2 своей продукции, чтобы точнее настроить поиск закупок и знать, какие ограничения или преимущества действуют для его товаров.

Код окп 657140

Также применяется льготная ставка НДС 10% к изделиям медицинского назначения, у которых есть соответствующее регистрационное удостоверение.

Перечень кодов ОКП жизненно важной медицинской техники, утвержденный Постановлением Правительства РФ №19 от 17 января 2002 г:

Можно выделить две группы медицинских товаров, реализация которых подпадает под льготное налогообложение: необлагаемые и облагаемые НДС по льготной 10%-ной ставке. Медицинская техника относится к товарам, освобожденным от налогообложения.

Согласно п.2 ст. 164 НК РФ реализация изделий медицинского назначения облагается НДС по ставке 10%, а реализация важнейшей и жизненно необходимой медицинской техники отечественного и зарубежного производства, в соответствии с пп. 1 п. 2 ст.

Например, приобретаются экспресс-измерители концентрации глюкозы в крови — глюкометры. В комплект экспресс-измерителя входят тест-полоски. Прибор имеет регистрационное удостоверение с кодом 94 4310 ОКП.

К указанным глюкометрам отдельно поставляются и продаются тест-полоски. А вот регистрационные удостоверения на такие тест-полоски отсутствуют.

Или организация импортирует изделия медицинского назначения: имплантаты стоматологические и принадлежности. Согласно регистрационного удостоверения, имплантаты стоматологические с принадлежностями (формирователь десны, винт-заглушка, винтовой абатмент, защитный колпачок, выжигаемый цилиндр, магнитный аттачмент и пр.) являются изделиями медицинского назначения (медицинской техники) с присвоением кода 94 3810 ОКП и разрешены к импорту, продаже и применению на территории РФ.

Структура классификатора ОКПД2

Код ОКПД может содержать от двух до девяти знаков. Каждые дополнительные цифры уточняют содержание и в конечном итоге приводят к конкретной продукции или группе товаров или услуг. В европейской кодировке существует только шесть знаков для обозначения продукции. Для российской экономики предусмотрены еще три знака. Разберем на примере:

Для товара из примера в классификаторе выделена специальная подкатегория. Иногда категория не содержит дополнительного деления на подкатегории. Тогда последняя цифра кода равна 0. Например, 17.24.11.110 — ОКПД товара «Обои».

Для некоторых типов продукции деление на категории не предусмотрено. В этих случаях код имеет формат ХХ.ХХ.ХХ.000. Например, 17.24.12.000 означает товар «Материалы текстильные для оклеивания стен».

An error occurred.

Средние (минимальные) УПКСТаблица 3. Результаты определения КС ОН

Приложение к Постановлению Правительства Москвы от 21 ноября 2014 г. № 688-ПП

| №п/п | Наименование кадастрового района | Здание | Помещение | |||

| Нежилое здание, рублей/кв.м. | Жилой дом, рублей/кв.м. | Много-квартирный дом, рублей/кв.м. | Жилое,рублей/кв.м. | Нежилое, рублей/кв.м. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Муниципальные образования города Москвы (77:00) | 6421,26 | 21870,99 | 28839,16 | 6421,26 | 4919,33 |

| 2 | Центральный (77:01) | 11611,48 | 71666,26 | 201159,41 | 11611,48 | 11611,48 |

| 3 | Северо-Восточный (77:02) | 14634,01 | 70258,63 | 95431,71 | 19352,46 | 14634,01 |

| 4 | Восточный (77:03) | 12682,25 | 41532,86 | 139284,06 | 14634,01 | 12682,25 |

| 5 | Юго-Восточный (77:04) | 11726,82 | 49959,40 | 110590,44 | 14277,76 | 11726,82 |

| 6 | Южный (77:05) | 11726.82 | 81510,48 | 115028,53 | 17590,24 | 11726,82 |

| 7 | Юго-Западный (77:06) | 12682,25 | 44176,12 | 164103,18 | 13457,06 | 12682,25 |

| 8 | Западный (77:07) | 12020,95 | 33572,46 | 109241,77 | 15247,72 | 12020,95 |

| 9 | Северо-Западный (77:08) | 13824,71 | 57332,87 | 82655,20 | 17912,71 | 13824,71 |

| 10 | Северный (77:09) | 11611,48 | 26807,21 | 101843,47 | 11849,75 | 11611,48 |

| 11 | Зеленоградский (77:10) | 8885,50 | 40518,32 | 113345,53 | 42714,24 | 9173,32 |

| 12 | Красногорский (77:11) | 15170,18 | — | — | — | — |

| 13 | Архангельский (77:12) | 27814,71 | — | — | — | 27814,71 |

| 14 | Щербинка (77:13) | 12240,41 | 18493,68 | 57969,53 | 12240,41 | 4919,33 |

| 15 | Сколково (77:15) | 4919,33 | — | — | — | 4919,33 |

| 16 | Люберецкий (77:16) | — | 19988,67 | 101766,61 | 101766,61 | 4919,33 |

| 17 | Ленинский (77:17) | 9812,53 | 25427,96 | 32663,83 | 9812,53 | 4919,33 |

| 18 | Первомайский (77:18) | 7768,53 | 26856,39 | 45394,65 | 7768,53 | 4919,33 |

| 19 | Троицк (77:19) | 8336,24 | 45788,07 | 56725,85 | 8336,24 | 6030,94 |

| 20 | Рязановский (77:20) | 10446,13 | 23998,69 | 77966,47 | 10446,13 | 4919,33 |

| 21 | Наро-Фоминский (77:21) | 5184,11 | 33869,70 | 33869,70 | 5184,11 | 4919,33 |

| 22 | Подольский (77:22) | 4919,33 | 18493,68 | 18493,68 | 4919,33 | 2567,62 |

| 23 | Итого по субъекту РФ г Москва | 4919,33 | 18493,68 | 18493,68 | 4919,33 | 2567,62 |

Комментарии к материалу: (пока комментариев нет)

Проблемы поиска кода в классификаторе ОКПД2:

Большинство заказчиков пользуются справочником ОКПД на zakupki.gov.ru. Поиск кода зачастую занимает от 5 до 15 минут, т.к. в классификаторе множество позиций, а строка поиска дает результаты только в том случае, если искомый запрос содержится в наименовании кода. Например, в строке поиска ОКПД2 на ЕИС вы сможете найти метлы по запросу “метлы”, но совок по запросу “совок” найти не сможете, т.к. в классификаторе есть пункт “Метлы и счетки для…” и нет пункта “Совки”.

Зачастую закупаемые товары, работы или услуги не получается найти в справочнике ОКПД2 по ключевым словам, и заказчику приходится искать подходящий код по всему справочнику вручную.

Подтверждение пониженной ставки

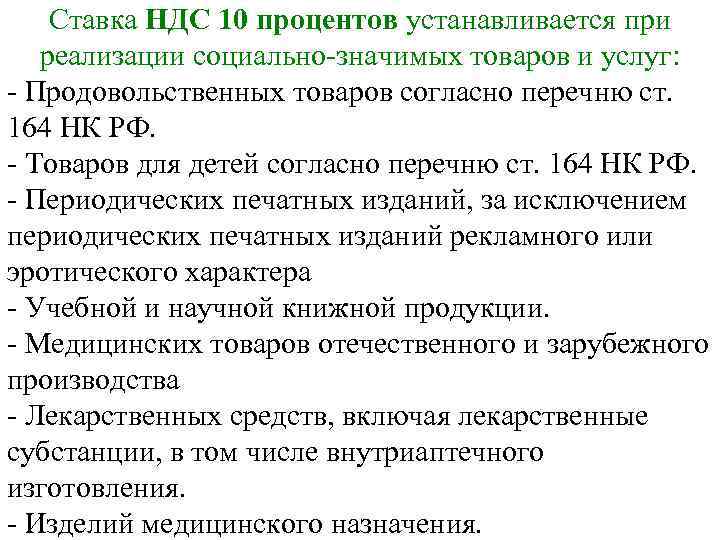

Применяя ставку 10 процентов, будьте готовы обосновать право на это. Необходимо иметь документы, которые подтверждают принадлежность реализуемого товара к . Такими документами могут быть:

сертификаты соответствия. Например, при реализации консервов из кальмаров, консервированного салата из морской капусты, овощей и корнеплодов, прошедших предпродажную обработку (мытье, чистка, резка, фасовка), масличных культур (семян и плодов масличных культур), хлопьев, при реализации панировочных сухарей, сухого молока;

рецепты на изготовление лекарств. Такие документы понадобятся при реализации аптекой лекарственных средств, изготовленных самостоятельно;

письма центра контроля качества товаров, заключение независимого эксперта. Например, при реализации пельменей, блинов с начинкой, пиццы;

справки Роспечати. Такие документы необходимы при реализации книжной продукции, учебно-программной документации образовательного учреждения, ежедневных отрывных календарей;

другие документы.

Это следует из положений пункта 2 статьи 164 Налогового кодекса РФ.

Ситуация: может ли налоговая инспекция в рамках камеральной (выездной) проверки истребовать документы для подтверждения льготной ставки НДС 10 процентов?

При камеральной проверке истребовать такие документы инспекция не вправе. А вот при выездной может. Расскажем подробнее.

Камеральная проверка

В ходе камеральной проверки потребовать у проверяемой организации дополнительные документы налоговая инспекция может только в . В частности, если организация применяет льготы по налогам, то инспекция вправе истребовать документы, подтверждающие их обоснованность (п. 6 ст. 88 НК РФ).

Применение пониженной ставки НДС 10 процентов – это специальное правило налогообложения, которое распространяется на операции по реализации . Таким правилом могут пользоваться любые категории плательщиков. Следовательно, пониженная ставка НДС не является льготой. А требовать документы, подтверждающие обоснованность применения специальных общедоступных правил, налоговые инспекции не вправе.

Такой вывод подтверждается пунктом 14 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом Минфина России от 3 декабря 2014 г. № 03-07-15/61906.

Выездная проверка

В ходе выездной налоговой проверки сотрудники инспекции вправе запросить у организации любые документы, которые связаны с начислением и уплатой налогов. В том числе документы, на основании которых при начислении НДС организация применила ставку 10 процентов. Это прямо следует из положений абзаца 1 пункта 12 статьи 89 Налогового кодекса РФ.