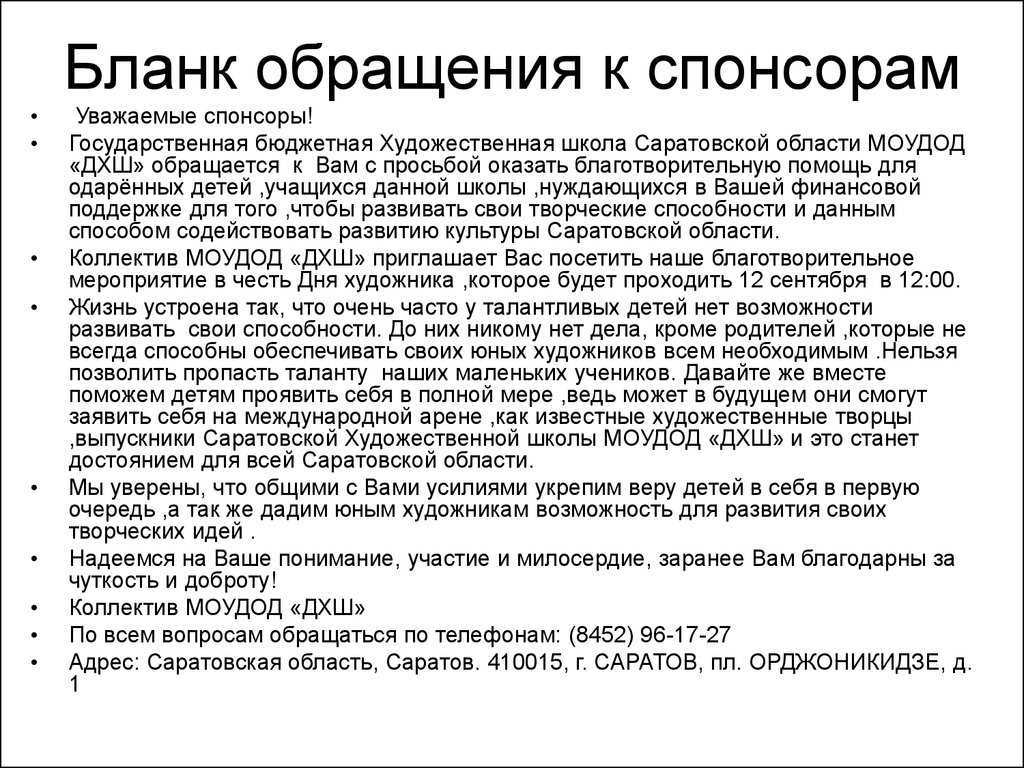

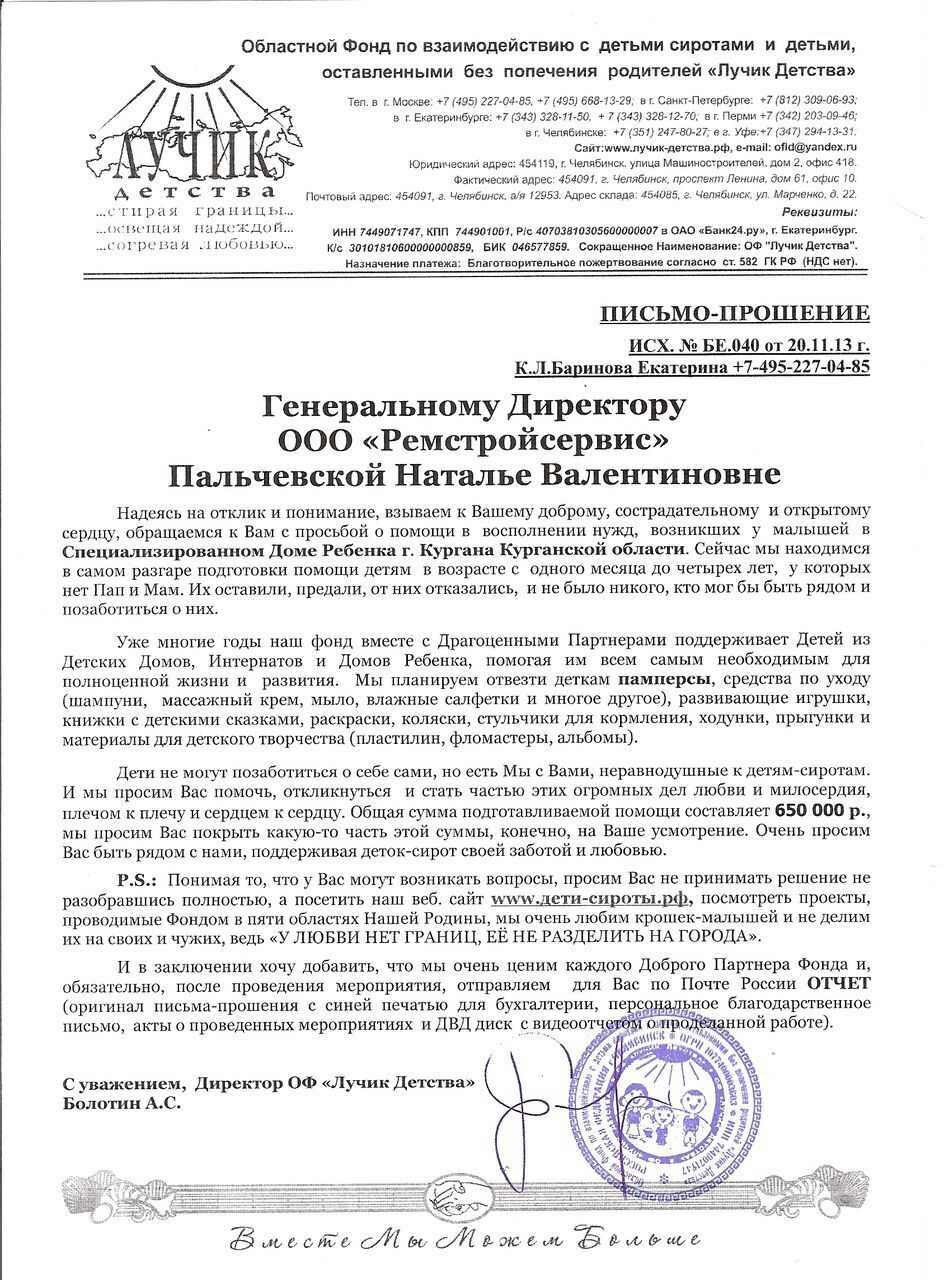

Гражданско-правовые отношения

Деятельность образовательных учреждений по привлечению пожертвований от физических и юридических лиц регулируется общими нормами гражданского законодательства, а также положениями федеральных законов от 11.08.1995 № 135-ФЗ и от 29.12.2012 № 273-ФЗ.

В силу п. 1 ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях. Делать пожертвования образовательным учреждениям разрешено, причем исключительно на добровольной основе и без принуждения (давления) со стороны администрации, сотрудников образовательного учреждения, а также иных заинтересованных лиц (ст. 4 Федерального закона № 135-ФЗ).

Обратите внимание: установление фиксированных сумм для пожертвований образовательному учреждению относится к формам принуждения (оказания давления) и является нарушением Федерального закона № 135-ФЗ (Письмо Минобрнауки РФ от 09.09.2015 № ВК-2227/08).

Добровольные пожертвования являются одним из источников формирования имущества образовательных организаций (п. 1 ст. 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»). Для их принятия не требуется чьего-либо разрешения или согласия (п. 2 ст. 582 ГК РФ).

Пожертвования могут быть осуществлены в виде (ст. 1, 5 Федерального закона № 135-ФЗ):

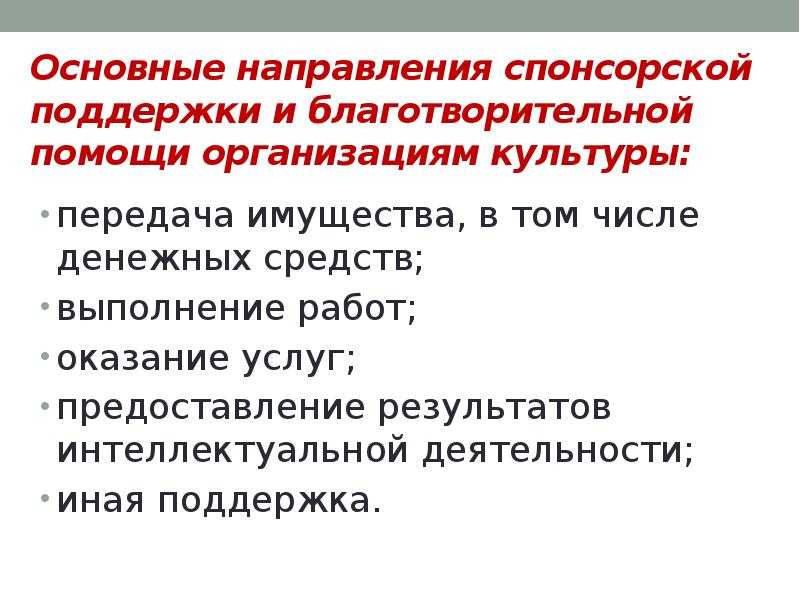

-

передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

-

наделения правами владения, пользования и распоряжения любыми объектами права собственности;

-

выполнения работ, предоставления услуг;

-

оказания иной поддержки учреждению.

Прием добровольных пожертвований от физических и юридических лиц оформляется соответствующим договором. Договор пожертвования является частным случаем договора дарения и должен совершаться в соответствующей форме.

Согласно ст. 574 ГК РФ такой договор следует заключать в письменной форме в случаях, когда:

-

дарителем является юридическое лицо и стоимость дара превышает 3 000 руб.;

-

договор содержит обещание дарения в будущем;

-

передается объект недвижимого имущества.

В остальных случаях дарение может быть совершено в устной форме.

Стоит отметить, что пожертвованное образовательному учреждению имущество должно использоваться по определенному назначению, обусловленному жертвователем. Именно цель является мотивом к заключению договора пожертвования, в отличие от договора дарения. При отсутствии цели указанное имущество используется учреждением в соответствии с его назначением (п. 3 ст. 582 ГК РФ).

Обратите внимание: не допускается использование добровольных пожертвований на цели, не соответствующие желаниям жертвователей и уставной деятельности образовательного учреждения.

Учреждение, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию соответствующего имущества. Порядок ведения такого учета целесообразно закрепить в учетной политике, формируемой как в целях бухгалтерского, так и налогового учета.

По факту использования пожертвований по целевому назначению, на нужды учреждения составляется письменный отчет, который представляется всем заинтересованным пользователям и может быть размещен на официальном сайте учебного заведения.

Рубрика “Вопросы и ответы”

Вопрос №1. Чем отличается реклама, полученная за счет спонсорства от обычной формы?

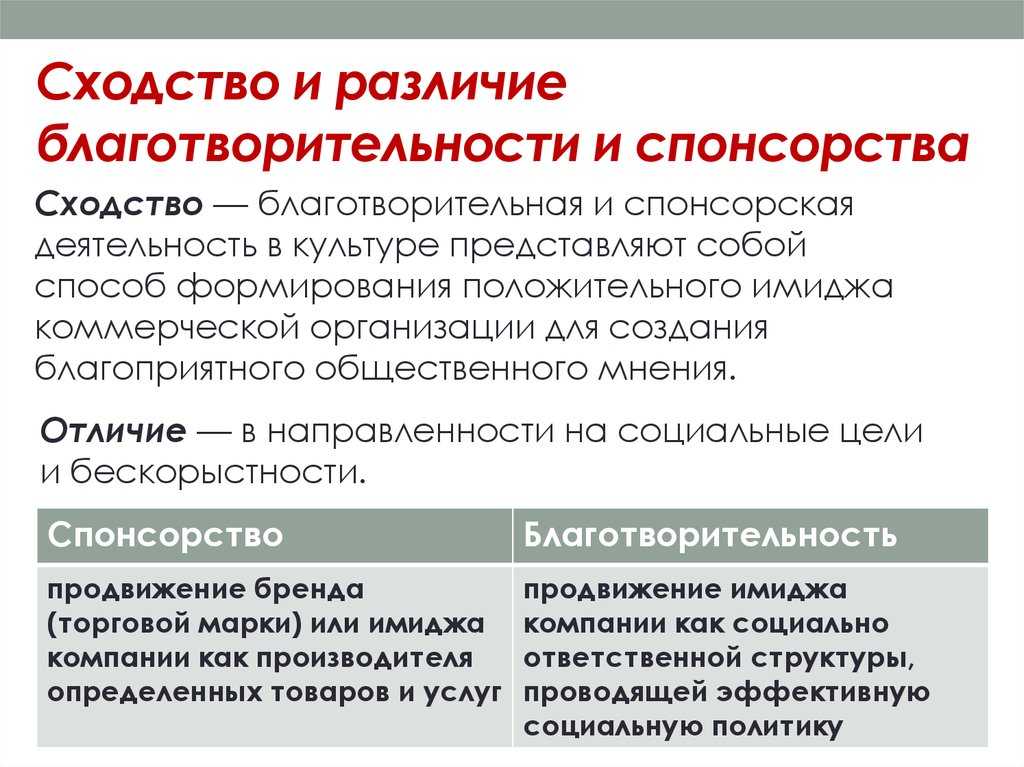

Реклама считается спонсорской, если при ее реализации указывается привязка к проводимому за счет финансирования мероприятию. В ходе спонсорской рекламы информация о бренде освещается в совокупности с указанием лица, осуществившего финансирование.

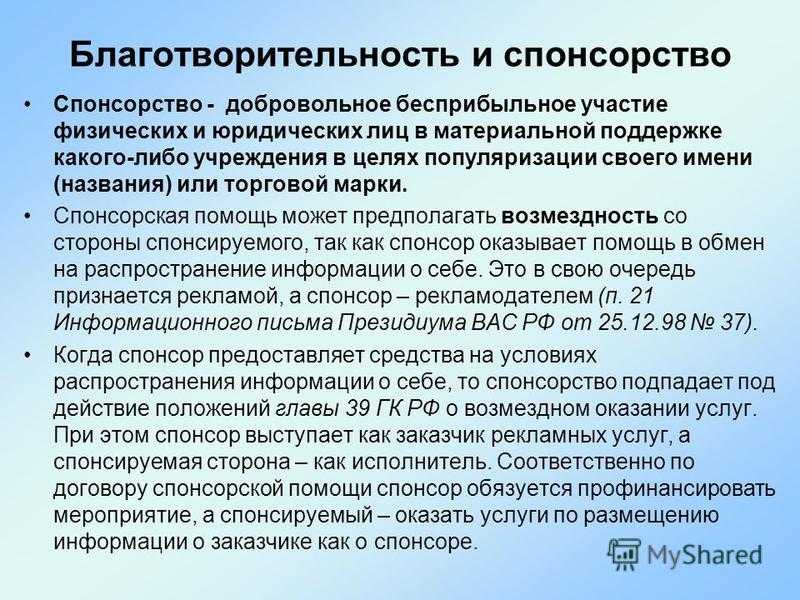

Вопрос №2. Можно ли договор об оказании спонсорской помощи отнести к соглашению о благотворительности?

Отличие форм финансирования состоит в договорных условиях. При оказании благотворительности у получателя помощи не имеются обязательства перед благотворителем. Договор о спонсорстве имеет возмездный характер и обязывает получателя провести рекламную акцию.

Вопрос №3. Имеется ли обязанность уплачивать налог с доходов физического лица, заключившего договор об оказании спонсорской помощи с предприятием?

Получение спонсорской помощи является доходом лица и облагается по ставке 13%. Сумма должна быть удержана организацией и перечислена в бюджет. В случае отсутствия возможности удержать сумму налога в ИФНС предоставляется соответствующая информация.

Вопрос №4. Можно ли поступление сумм по спонсорскому договору производит наличным расчетом?

Форма передачи денежных средств не ограничивается законодательством при условии правильного документального оформления.

Вопрос №5. Нужно ли указывать в спонсорском договоре точный список описания видов рекламы?

Описание вида рекламы является обязательным условием для учета сумм в составе расхода спонсора. В связи с делением расходов на рекламу на нормируемые и ненормируемые в договоре или акте необходимо иметь описание формы и процедуры рекламирования.

Оцените качество статьи. Мы хотим стать лучше для вас:

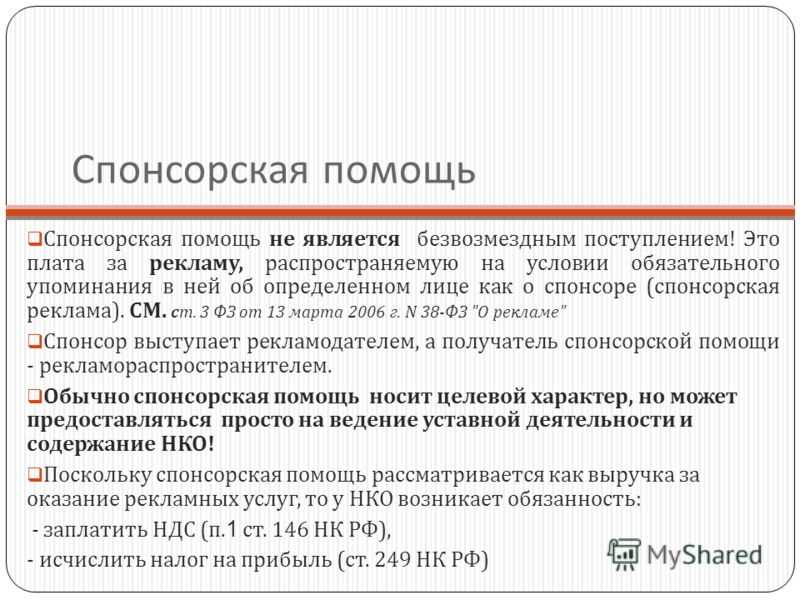

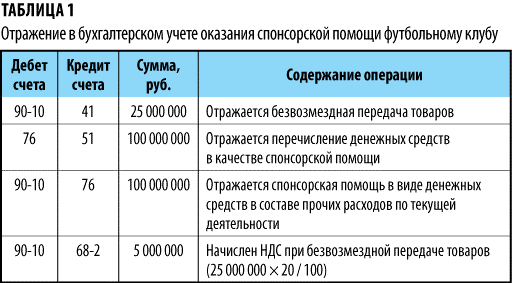

Если спонсируемый — плательщик НДС, то с рекламных услуг, оказываемых в рамках спонсорского договора, он должен начислить НДСподп. 1 п. 1 ст. 146 НК РФ. В свою очередь, спонсор может принять данный налог к вычету. Но только в той сумме, которая относится к расходам, учитываемым при расчете налога на прибыль. Конечно, из НК такой вывод прямо не следует (данное правило четко прописано только для командировочных и представительских расходов, что подтвердил и Высший арбитражный суд)п. 7 ст. 171 НК РФ; Постановление Президиума ВАС от 06.07.2010 № 2604/10. Однако Минфин и проверяющие давно настаивают на частичном НДС-вычете и по иным нормируемым расходамПисьмо Минфина от 13.03.2012 № 03-07-11/68.

Для того чтобы спонсор мог принять к вычету НДС, спонсируемый должен выставить: при получении денег — счет-фактуру на аванс, а после выполнения условий о распространении информации о спонсоре — «отгрузочный» счет-фактуру. Если рекламные мероприятия рассчитаны на длительный период, то можно разбить выполнение договора на этапы. И составлять акты о выполненных услугах, а также выписывать счета-фактуры по окончании каждого этапа.

В каких случаях благотворительная помощь облагается НДФЛ

Теперь разберемся, облагается ли НДФЛ благотворительная помощь физическому лицу, полученная им от обычной коммерческой или бюджетной организации.

Все необлагаемые доходы физического лица перечислены в статье 217 НК РФ. Есть там пункт и о получении помощи, мы говорили о нем в первой части статьи. Но в данном случае он не работает: организация не является благотворительным фондом.

Таким образом, перечисляя денежные средства, оплачивая работы (услуги) или передавая нуждающимся какие-либо ТМЦ, организация как налоговый агент обязана удержать с такой выплаты/оплаты/передачи НДФЛ и перечислить его в бюджет в установленные сроки.

Не забудем, что ценности, принятые в качестве пожертвования (подарка) от физического лица, не являющегося близким родственником, подлежат налогообложению налогом на доходы физических лиц в установленном порядке.

Какие КВР и КОСГУ использовать для госзакупок

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Решение об оказании благотворительной помощи

Решение об оказании благотворительной помощи является важным этапом работы благотворительных организаций. Оно определяет, кому будет предоставлена помощь и каким образом она будет осуществлена. В данном подразделе мы рассмотрим основные принципы и процедуры, которые применяются при принятии таких решений.

Первый шаг в процессе принятия решения об оказании благотворительной помощи — это определение целевой аудитории или группы лиц, которые нуждаются в поддержке. Благотворительные организации могут фокусироваться на различных категориях людей, таких как дети, пожилые люди, бездомные или лица с инвалидностью. От выбранной целевой аудитории зависят характер и объем помощи.

Далее следует провести анализ потребностей выбранной целевой аудитории. Это может быть выполнено через социальное исследование или сбор данных от уже имеющихся клиентов или других специализированных организаций. Анализ потребностей позволяет более точно определить те проблемы, которые нуждаются в решении, и разработать соответствующие программы помощи.

На основе анализа потребностей и доступных ресурсов благотворительная организация должна разработать критерии отбора. Эти критерии определяют, какие люди или группы будут получать помощь. Критерии могут быть различными — это может быть доход, наличие определенного статуса или условия жизни

Важно при этом учесть принципы справедливости и равноправия при выборе кандидатов для помощи

После того как критерии отбора установлены, необходимо создать процедуру подачи заявок на получение благотворительной помощи. Данная процедура должна быть прозрачной и доступной для всех заинтересованных лиц. Обязательно указывается перечень документов и информации, которые требуются для подачи заявки.

Заявки обрабатываются специалистами благотворительной организации в соответствии с установленными критериями отбора. Здесь осуществляется проверка предоставленных данных и документов, а также проводится оценка ситуации и уровня нуждаемости заявителя

Важно отметить, что решение об оказании помощи должно быть основано на объективных критериях и не должно зависеть от личных предпочтений или пристрастий

После проведения всех необходимых проверок и анализа информации, принимается окончательное решение об оказании благотворительной помощи. Это может быть решение о предоставлении финансовой поддержки, покупке необходимых товаров или услуг, предоставлении конкретных программ помощи и т.д. Решение должно быть документально оформлено и передано в исполнение соответствующим специалистам или службам.

По Какой Статье Косгу Провести Благотворительную Помощь

ТК РФ для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных Трудовым кодексом, устанавливается единый порядок ее исчисления. Согласно п. 2 Порядка N 922 для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат.

1 Положения о Министерстве здравоохранения Российской Федерации, утвержденного Правительства РФ от 19.06.2022 N 608).Случаи, в которых возможна сдача крови и (или) ее компонентов за плату, а также размер такой платы определены приказом Минздрава России от 17.12.2022 N 1069н (далее — Приказ N 1069н).Согласно Закона N 125-ФЗ на доноров, сдающих кровь за плату, распространяются права и обязанности доноров, установленные N 125-ФЗ, за исключением прав, предоставление которых предусмотрено только для доноров, сдающих кровь и (или) ее компоненты безвозмездно.Бесплатное питание либо его денежная компенсация для доноров, сдающих кровь и (или) ее компоненты безвозмездно, является формой социальной поддержки, предусмотренной Закона N 125-ФЗ.

Бюджетное Учреждение Оказало Благотворительную Помощь Проводки В 2022 Году

В случае если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо причинам недоступны, в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности текущая оценочная стоимость признается в условной оценке, равной 1 руб.

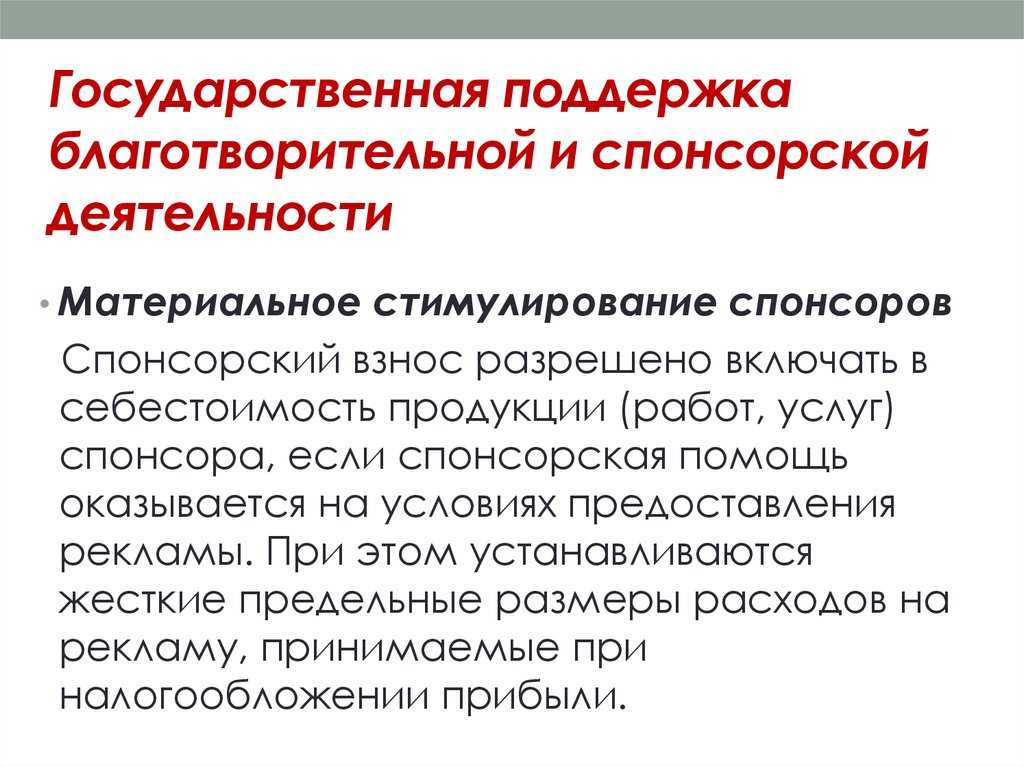

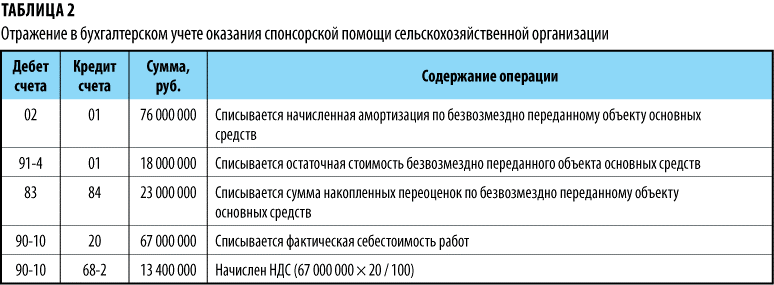

Если спонсорский взнос предполагает встречные обязательства учреждения по предоставлению услуг рекламного характера, то он признается платой за рекламу и, соответственно, рассматривается в целях налогообложения прибыли как доход от оказания услуг за плату.

К примеру, если это физическое лицо — не производитель товаров, работ, услуг, то следует применить код КОСГУ 271. По иным кодам КОСГУ исходя их порядка их применения передачу основных средств физическим лицам отразить нельзя. Операции по безвозмездному поступлению основных средств отражаются бухгалтерскими записями, предусмотренными пунктами и Инструкции N 174н.

Размер такой платы не фиксируют в договоре в виде конкретной суммы, а определяют в ходе исполнения договора. Например, по договору (договорам) арендатор (пользователь имущества) возмещает стоимость коммунальных услуг, иные расходы по содержанию переданного имущества.

Родителям необходимо заключить с образовательным учреждением (представителем, скорее всего, будет директор школы) договор пожертвования в котором подробно описать все предметы пожертвования, что бы администрация школы смогла его поставить на бухгалтерский учет, включив в имущество школы. Пожертвования могут приниматься организациями, перечень которых утвержден в ГК РФ в ст.

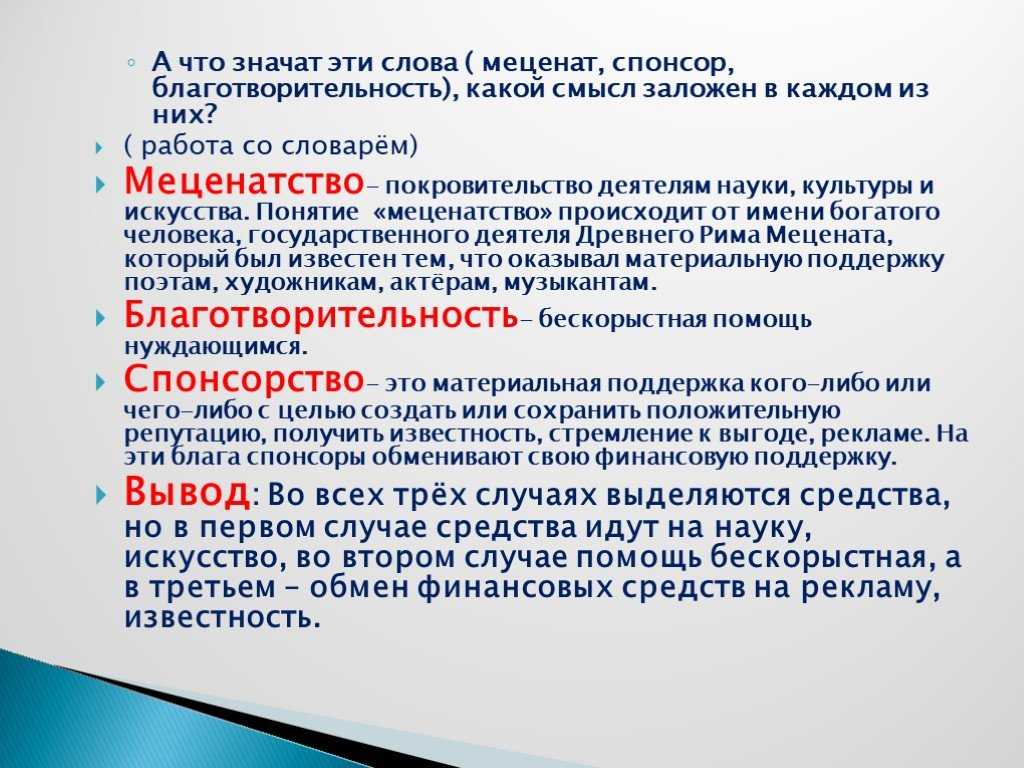

Благотворительная помощь — это

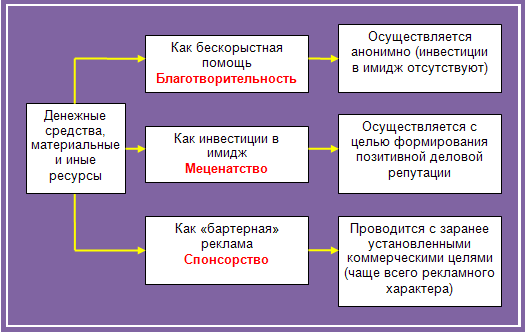

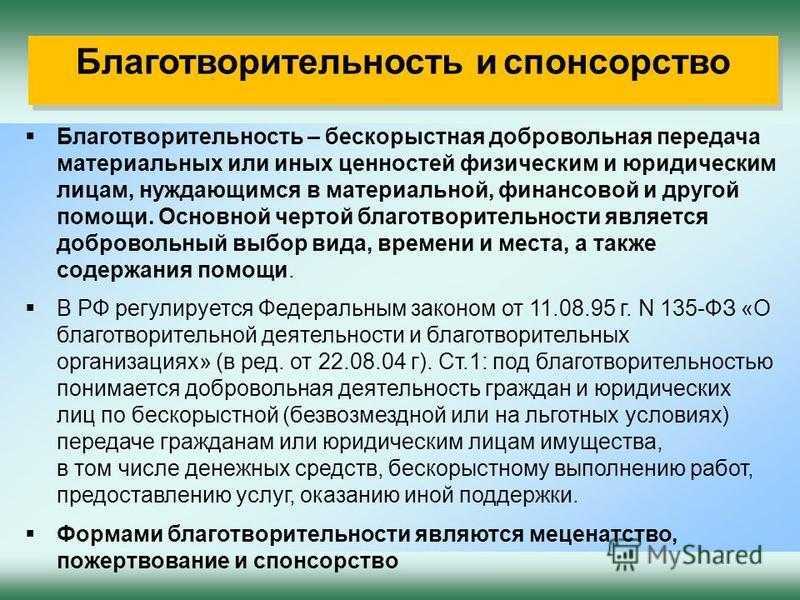

По Закону от 11.08.1995 г. № 135-ФЗ, благотворительностью считается добровольная помощь, которую оказывают юрлица и физлица в адрес иных лиц. Благотворительность характеризуется бескорыстностью и безвозмездностью, т.е. она оказывается по своей воле и не с целью получения какой-либо материальной выгоды.

Благотворительная помощь бывает различных форматов:

- передача имущества и денег;

- выполнение работ или оказание услуг;

- другие формы поддержки.

В ст. 2 указанного закона обозначены цели благотворительности. К примеру, они заключаются в соцподдержке и защите малообеспеченных, инвалидов, безработных, в устранении последствий чрезвычайных ситуаций, в участии в сфере физкультуры и спорта, в охране и содержании культурных и исторических зданий и объектов и т.д.

В благотворительности всегда две стороны — тот, кто оказывает поддержку, и тот, кому она предоставляется. При этом выделяется три группы участников (ст. 5 закона):

- Благотворители — лица, осуществляющие помощь безвозмездно через передачу имущества или денег, а также безвозмездно оказывающие услуги.

- Добровольцы — физлица, безвозмездно выполняющие работы и оказывающие услуги (примерами являются волонтеры и волонтерские организации).

- Благополучатели — лица, которым предназначена помощь благотворителей и добровольцев.

В законе о благотворительности отражены самые разные положения, в т.ч. условия и порядок её осуществления, государственные гарантии, контроль за ней, ответственность и др.

Налогооблажение спонсорских взносов в бюджетной организации

Нужно ли обкладывать налогом на прибыль и уплачивать НДС со спонсорских взносов , ежемесячно собираемых с учеников спортивной школы , которая является бюджетной организацией и полностью состоит на дотации государства.

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Благотворительная помощь косгу

При дарении недвижимости письменный договор оформляется в обязательном порядке, поскольку такой договор подлежит государственной регистрации (п. 3 ст. 574 ГК РФ)

Кроме того, важно отметить, что наличие письменного договора при принятии пожертвования (даже в тех случаях, когда его оформление необязательно) поможет правильно квалифицировать такие поступления в целях налогового учета и избежать претензий со стороны налоговых органов

Сопоставление кодов КВР и кодов КОСГУ на 2022 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2022 году.Новые положения установлены в Приказе Минфина от 08.06.2022 № 132н (ред. от 30.11.2022) в части формирования кодов бюджетной классификации.

Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям.Сюда относятся расходы по уплате пешей, штрафов за несвоевременное погашение бюджетных кредитов, за несвоевременное погашение кредитов иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права и иностранных юр. К подстатье КОСГУ 296 «Иные выплаты текущего характера физическим лицам» относят:Отвечает Галина Нефедова, эксперт Расходы

Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации (не нуждается в госрегистрации) (с изменениями на 20 февраля 2014 года)» «Статья 290 Прочие расходы* На данную статью КОСГУ относятся расходы, не связанные с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, нужд государственных (муниципальных) учреждений, обслуживанием государственных и муниципальных долговых обязательств, долговых обязательств государственных (муниципальных) учреждений, предоставлением безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения,* в том числе: уплата налогов (включаемых в состав расходов), государственных пошлин и сборов, разного рода платежей в бюджеты всех уровней: — налога на добавленную стоимость и налога на прибыль (в части обязательств государственных (муниципальных) казенных учреждений); — налога на имущество; — земельного налога, в том числе в период строительства объекта; — транспортного налога; — платы за загрязнение окружающей среды; — государственных пошлин и сборов в установленных законодательством случаях; погашение задолженности по налогам, в том числе организацией-правопреемником; уплата штрафов, пеней за несвоевременную уплату налогов и сборов, оплата санкций за несвоевременную оплату поставки товаров, работ, услуг, других экономических санкций, за исключением штрафов за несвоевременное погашение бюджетных кредитов; другие аналогичные расходы». * Так выделена часть материала, которая поможет Вам принять правильное решение 30.06.2014 г.

В то же время в ситуации, когда в учреждении имеется несколько документов, на основании которых осуществляется начисление доходов (договор и документ благотворителя*(1)), и при этом они имеют различные даты, конкретный порядок определения даты начисления целесообразно урегулировать учетной политикой учреждения.Таким образом, начисление доходов в сумме средств, полученных бюджетным учреждением по договору пожертвования, осуществляется на основании соответствующего договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, датой, определенной в учетной политике учреждения.Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2022 года.

Отличия спонсорской рекламы от обычной

Как мы уже сказали выше, спонсорская помощь предполагает последующий ответный жест со стороны спонсируемого объекта в виде содействия размещению информации о том, кто помог, в СМИ и иных каналах. Подобного рода действия классифицируются законом как «спонсорская реклама». Вместе с тем она, согласно ряду подзаконных правовых актов, отличается от традиционной, как таковой коммерческой.

Во-первых, согласно одному из писем ФАС, реклама не может считаться спонсорской, если она предполагает публикацию информации о бренде, товарном знаке без привязки к финансируемому мероприятию или проекту.

Во-вторых, если человек, который помог денежными средствами, контролирует кампанию по продвижению своего имени в СМИ, то он, согласно позиции ФАС, использует все же канал коммерческой рекламы. Критерии здесь могут быть разные. Например, факт принадлежности газеты, где печатается объявление о спонсоре, ему же.

Косгу мат помощь что относится

сообщаем следующее: Расходы на благотворительную помощь общественной организации ветеранов (пенсионеров) войны, труда, Вооруженных сил и правоохранительных органов не связаны с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, нужд государственных (муниципальных) учреждений, обслуживанием государственных и муниципальных долговых обязательств, долговых обязательств государственных (муниципальных) учреждений, предоставлением безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения, поэтому отражайте их по статье КОСГУ 290 «Прочие расходы». Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 01.07.2022 г.

дополнены новым КВР 815 «Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества». По данному элементу отражаются расходы бюджетов разных уровней на предоставление субсидий юридическим лицам, 100 процентов акций (долей) которых принадлежит соответствующим публично-правовым образованиям, на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности указанных юридических лиц, и (или) на приобретение ими объектов недвижимого имущества.

Как учитывается НДФЛ при пожертвованиях физических лиц

По-особому рассчитывают налог на пожертвование физическому лицу: у граждан есть возможность оформить социальный налоговый вычет (п. 3 ст. 210, пп. 1 ст. 219 НК РФ). Вычет предоставляют в сумме, направленной в течение года на благотворительные цели различным некоммерческим, благотворительным и религиозным организациям.

Но есть условия:

- вычет применяют только для доходов, облагаемых по ставке 13%;

- налоговая оформит компенсацию, только если помощь предоставлялась благотворительным организациям, список которых определен в Налоговом кодексе (пп. 1 п. 1 ст. 219 НК);

- вычет назначают на сумму поддержки, выраженной в денежной форме. На получение вычета за переданное имущество есть ограничения (письмо ФНС России № БС-4-11/25714 от 13.12.2019 вместе с письмом Минфина № 03-04-07/95561 от 09.12.2019).

ВАЖНО!

Если гражданин направил пожертвование не напрямую в благотворительную организацию, а через фонд-посредник, оказал материальную поддержку другому физическому лицу или помог с целью получения личной выгоды, социальный вычет ему не предоставят.

Социальный вычет получают в ИФНС. После того как закончится год, в котором налогоплательщик отправил благотворительное пожертвование, он формирует декларацию 3-НДФЛ, берет у работодателя справку о доходах и суммах налога физического лица (бывшая 2-НДФЛ) и копирует документы, подтверждающие благотворительный платеж. Размер социального вычета составляет максимум 25% от дохода налогоплательщика за год.

Приведем пример расчета:

Налоговая отчетность расходов НКО на благотворительность

Как Вы уже могли понять, некоммерческая организация может выступать не только в качестве получателя пожертвований, но и в качестве донора. Актуальным становится вопрос: может ли некоммерческая организация, использующая упрощенную систему налогообложения, учесть в расходах суммы, перечисленные на благотворительные цели?

Ответ на данный вопрос — нет, поскольку в силу прямого указания НК РФ при расчете единого налога налогоплательщик вправе учитывать только те расходы, которые содержатся в закрытом перечне, приведенном в пункте 1 статьи 346.16 Налогового кодекса РФ. Поскольку такие расходы не упомянуты в данной статье — включать их в расчет налоговой базы по единому налогу организация не вправе. Однако, когда речь идет о налоговой базе при расчете налога на прибыль, расходы в виде стоимости имущества, безвозмездно переданного в качестве благотворительной помощи, при налогообложении прибыли не учитываются (пункт 16 статьи 270 НК РФ).