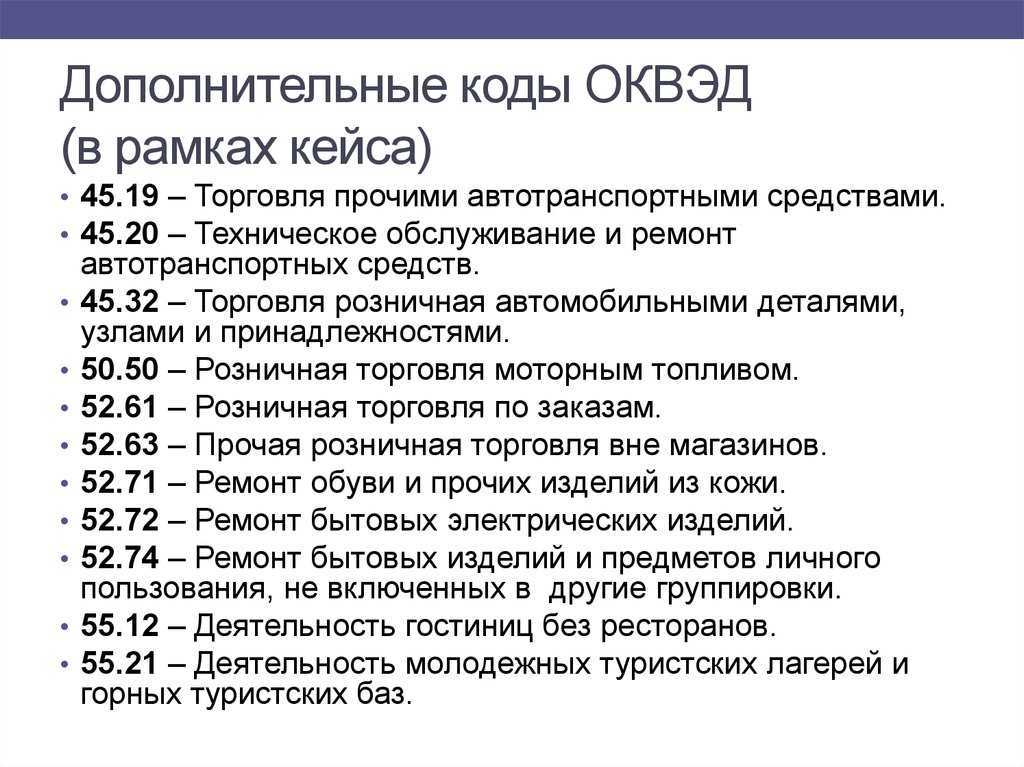

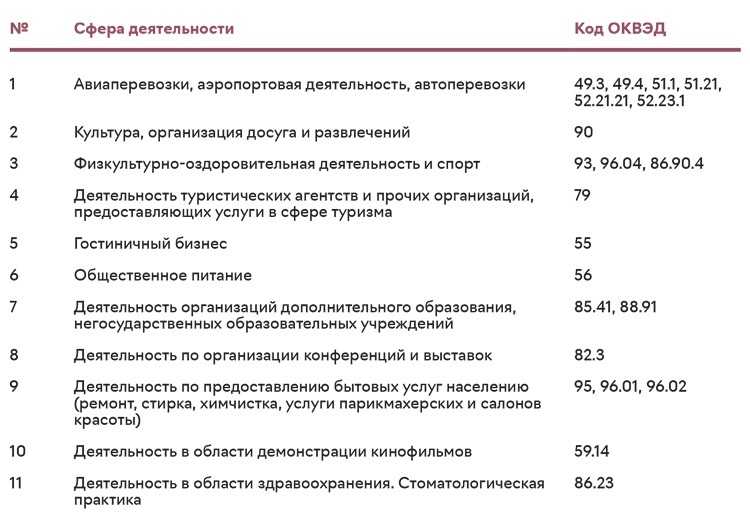

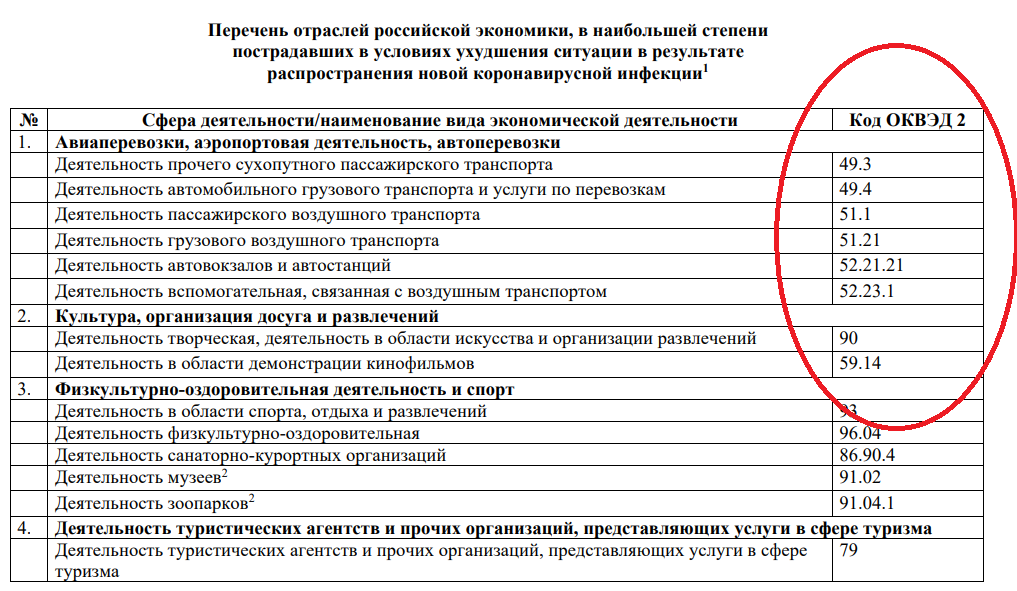

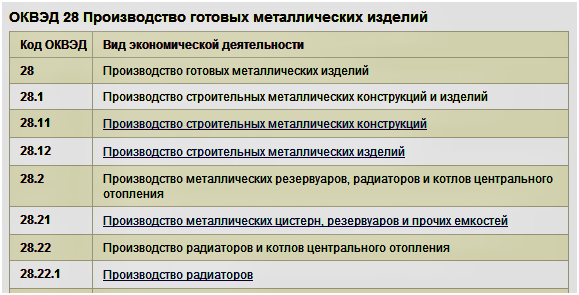

Нет кодов ОКВЭД – плати НДФЛ

Следующая ситуация касается предпринимателей, желающих перейти на патентную систему налогообложения. Отсутствие в ЕГРИП кода вида деятельности, в отношении которого они хотят получить патент, может помешать получить этой самый патент.

Дело в том, что, по мнению чиновников, предприниматель вправе перевести свою деятельность на ПСН только по тому виду деятельности, который у него указан в ЕГРИП (письмо Минфина России от 16.05.2013 № 03-11-12/17092). При отсутствии соответствующего кода в ЕГРИП, его туда нужно внести, если ИП все же намерен переводить свою деятельность на ПСН.

Другая ситуация также актуальна для граждан, зарегистрированных в качестве ИП, но касается только тех из них, кто применяет упрощенную систему налогообложения. Довольно часто возникают вопросы относительно того, какой налог им следует уплачивать с тех или иных доходов: «предпринимательский» (налог при УСН по ставке, например, 6% при объекте «доходы») или «личный» налог (НДФЛ по ставке 13%)?

Другая ситуация также актуальна для граждан, зарегистрированных в качестве ИП, но касается только тех из них, кто применяет упрощенную систему налогообложения. Довольно часто возникают вопросы относительно того, какой налог им следует уплачивать с тех или иных доходов: «предпринимательский» (налог при УСН по ставке, например, 6% при объекте «доходы») или «личный» налог (НДФЛ по ставке 13%)?

Такой вопрос возникает по поводу так называемых «специфических» доходов, то есть доходов от операций, которые не связаны прямо с тем видом деятельности, который ИП ведет. Например, бизнесмен ведет деятельность в сфере торговли. И тут он решает продать свою недвижимость или дает кому-то деньги под проценты. И в том, и другом случае возникает доход (доход от продажи своей недвижимости, доход от полученных процентов, соответственно). Возникает вопрос: какой налог нужно уплатить с таких сумм?

В большинстве случаев будет иметь значение, какие коды были заявлены ИП при регистрации. Так, если в ЕГРИП для этого предпринимателя упомянута деятельность по предоставлению займов, то полученные им проценты должны учитываться в составе доходов при упрощенке. Если в реестре для этого предпринимателя не указана деятельность по предоставлению займов, то доходы в виде процентов под УСН уже не подпадают. Соответственно, с таких доходов потребуется уплатить НДФЛ. И конкретно в этом случае платить налог обязан тот, кто выплачивает доход (налоговый агент). Такой вывод следует из писем Минфина России от 18.04.2018 № 03-11-11/25994, от 22.11.2017 № 03-04-06/77155, от 13.08. 2013 № 03-11-11/32808. В них сказано, что доходы от видов деятельности, указанных предпринимателем в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности.

С доходами от продажи недвижимости дело обстоит несколько иначе

Наличие в ЕГРИП соответствующего кода хотя и может приниматься во внимание, но на окончательное решение влияет факт участия продаваемой недвижимости в предпринимательских целях. Например, если это здание магазина, в котором ИП торговал, или нежилое здание, помещения в котором ранее сдавались предпринимателем в аренду, то доход от его продажи считается доходом от предпринимательской деятельности

А значит, облагаться налогом он должен в рамках соответствующего режима – в данном случае в рамках УСН. Такой вывод подтверждается и судебной практикой (см., например, определение Верховного суда РФ от 16.06.2017 № 304-КГ17-7241).

Расчеты доходов и расходов

В данном разделе бизнес-плана рассчитаны финансовые затраты и потенциальные доходы от функционирования ночного клуба в маленьком городе.

Ежемесячные статьи расходов этого заведения выглядят следующим образом:

| № п/п | Статьи расходов | Сумма в месяц, руб. | Сумма в год, руб. |

| 1 | Арендная плата | 40 000 | 480 000 |

| 2 | Заработная плата | 213 000 | 2 436 000 |

| 3 | Страховые отчисления на сотрудников | 63 900 | 766 800 |

| 4 | Алкоголь для бара | 200 000 | 2 400 000 |

| 5 | Коммунальные платежи | 30 000 | 360 000 |

| 6 | Транспортные расходы | 10 000 | 120 000 |

| 7 | Реклама и продвижение | 20 000 | 240 000 |

| 8 | Прочие расходы (обучение персонала, лицензии, непредвиденные траты и т.д.) | 30 000 | 360 000 |

| ИТОГО | 606 900 | 7 282 800 |

В итоге мы видим, что ежемесячные расходы на поддержание функциональности ночного клуба составят примерно 600 тысяч рублей. Большая часть денег уйдет на заработную плату сотрудникам (35%), другая важная статья расходов – закупка качественного алкоголя для бара (33%). Все остальные статьи расходов по своему размеру значительно отстают от вышеперечисленных позиций. Также стоит отметить и довольно крупную сумму страховых отчислений на сотрудников в ПФР и ФСС, составляющую почти 11% от итоговой.

Доходность ночного клуба в маленьком городе приведена в следующей таблице:

| № п/п | Показатели | Сумма за текущий год деятельности, руб. |

| 1 | Выручка с продажи товаров и услуг | 9 000 000 |

| 2 | Себестоимость продаж (сумма строк 2.1-2.8) | 7 282 000 |

| 2.1 | Арендная плата | 480 000 |

| 2.2 | Заработная плата | 2 436 000 |

| 2.3 | Страховые отчисления на сотрудников | 766 800 |

| 2.4 | Алкоголь для бара | 2 400 000 |

| 2.5 | Коммунальные платежи | 360 000 |

| 2.6 | Транспортные расходы | 120 000 |

| 2.7 | Реклама и продвижение | 240 000 |

| 2.8 | Прочие расходы (обучение персонала, лицензии, непредвиденные траты и т.д.) | 360 000 |

| 3 | Валовый доход (до налогообложения) | 1 718 000 |

| 4 | Налоговые платежи | 257 700 |

| 5 | Чистый доход | 1 460 300 |

Как можно увидеть из таблицы, чистая прибыль ночного клуба после уплаты всех налогов составит порядка 1,5 млн рублей в год. Нетрудно подсчитать, что в месяц клуб будет приносить своему владельцу примерно 120 тысяч рублей. Исходя из расчетов, рентабельность ночного клуба будет «плавать» в районе 20%, что очень даже неплохо для развлекательного заведения в провинциальном городе. Ночной клуб полностью окупит себя через 24 месяца.

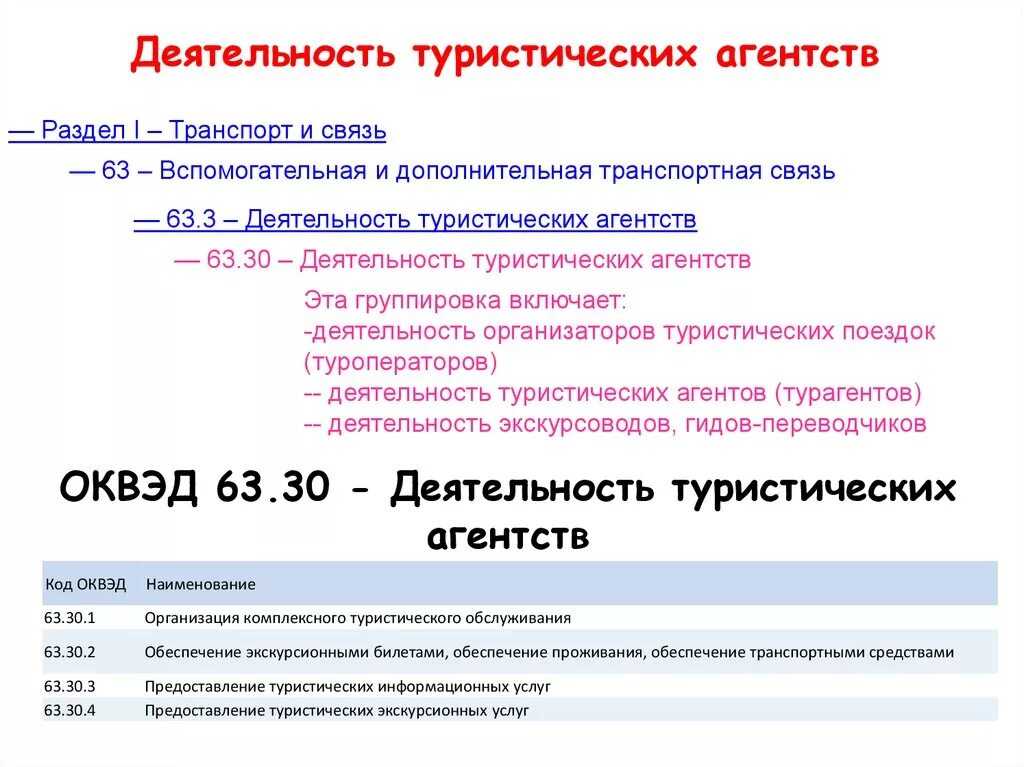

ОКВЭД для общепита для реализации алкоголя

56.30 – Подача напитков: деятельность баров, таверн, коктейльных залов, дискотек и танцевальных площадок (с преобладающим обслуживанием напитками), пивных баров, буфетов, фито-баров, автоматов по продаже напитков

Эта группировка включает:

деятельность баров, таверн, коктейльных залов, дискотек и танцевальных площадок (с преобладающим обслуживанием напитками), пивных баров, буфетов, фито-баров, автоматов по продаже напитков

Эта группировка не включает:

- перепродажу упакованных/готовых напитков, см. 47;

- розничную продажу напитков через торговые автоматы, см. 47.99;

- функционирование дискотек и танцевальных площадок без обслуживания напитками, см. 93.29

Осуществление реализации алкоголя с использованием кассового аппарата По новым правилам продавать алкогольные напитки с этого года в России можно только, используя систему ЕГАИС. Система ЕГАИС создана и внедрена с целью регулирования продажи и выпуска алкогольных товаров, чистого спирта этилового, спиртосодержащей продукции. ОКВЭД (торговля) определяется по единому для всех субъектов предпринимательства Классификатору ОКВЭД2. Он утвержден Росстандартом приказом от 31.01.2021 г. № 14-ст. Документ присваивает уникальные шифровые обозначения всем возможным направлениям деятельности юридических лиц и ИП. От кода вида деятельности, указанного в регистрационных документах субъекта хозяйствования, зависит набор доступных ему режимов налогообложения и прочих преференций.

https://youtube.com/watch?v=YX_W4nuzN_k

Стоимость лицензии на 12 месяцев составляет 65 тысяч рублей, на 5 лет – 320 тысяч. Требования к помещениям Лицензирующий орган допускает к продаже алкоголя исключительно те стационарные объекты, срок аренды которых превышает 1 год. Эти объекты должны располагаться на расстоянии более 50-200 метров от общеобразовательных учреждений, а также поликлиник и прочих медучреждений, спортивных объектов. Ассортимент товаров данной группировки ограничивается товарами, обычно именуемыми потребительскими товарами или товарами розничной торговли.

14304 56.10 Деятельность ресторанов и услуги по доставке продуктов питания 56.10.1 Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания 56.10.2 Деятельность по приготовлению и/или продаже пищи, готовой к непосредственному употреблению на месте, с транспортных средств или передвижных лавок 56.10.21 Деятельность предприятий общественного питания с обслуживанием на вынос 56.10.22 Деятельность передвижных продовольственных лавок по приготовлению и/или продаже пищи, готовой к употреблению 56.10.23 Деятельность вагончиков, палаток по приготовлению и продаже мороженого 56.10.24 Деятельность рыночных киосков и торговых палаток по приготовлению пищи 56.10.3 Деятельность ресторанов и баров по обеспечению питанием в железнодорожных вагонах-ресторанах и на судах 56.21 Деятельность предприятий общественного питания по обслуживанию торжественных мероприятий

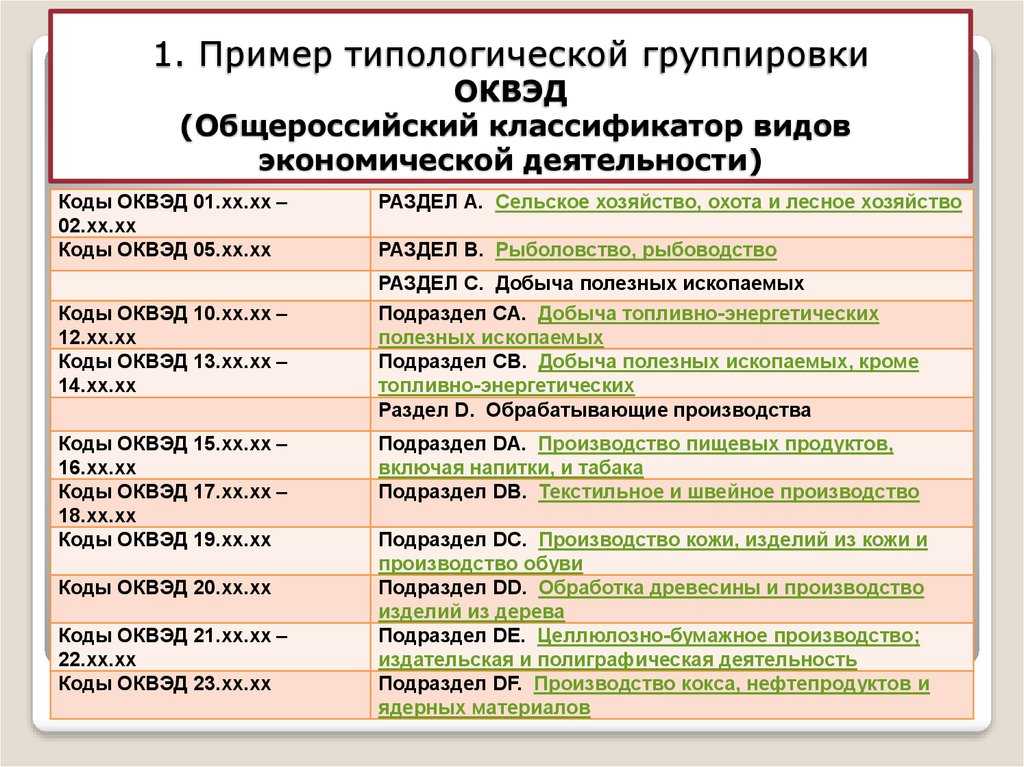

ОКВЭД — общероссийский классификатор видов экономической деятельности, которым пользуются государственные структуры и бизнесмены. Фактически это сборник, кодирующий сферы производства, оказания услуг и в целом всю предпринимательскую деятельность. Представленные в нем коды едины для всех хозяйствующих субъектов, независимо от их организационно-правовой формы. С тех пор в него постоянно вносятся изменения: новые ОКВЭД с расшифровкой по видам деятельности актуализированы в феврале года, изменения внесены Приказом Росстандартаот

Предоставление услуг по обеспечению продуктами питания возможно в различных бизнес-форматах. Еда и напитки, полностью подготовленные к употреблению, могут быть:. Законодательство не ограничивает вид заведения, в котором предлагается еда и напитки, определяющим является сам факт того, что продукты можно употреблять сразу на месте. Если предприятия производят или реализуют продукты, которые нельзя употребить сразу после покупки в этом же заведении, их нельзя отнести к данному виду бизнеса. Продажа продуктов через торговые автоматы также не связана с этим бизнесом. Виды заведений для приготовления и предоставления продуктов питания и напитков для употребления на месте, на вынос или доставляемых на дом:. Заведение может быть ориентировано на комплексное обслуживание или предлагать только напитки в таком случае, продажа готовых упакованных напитков к этому виду бизнеса не относится. Подборка кодов Скопировать урл:.

Шаг 4. Направляем пакет на регистрацию

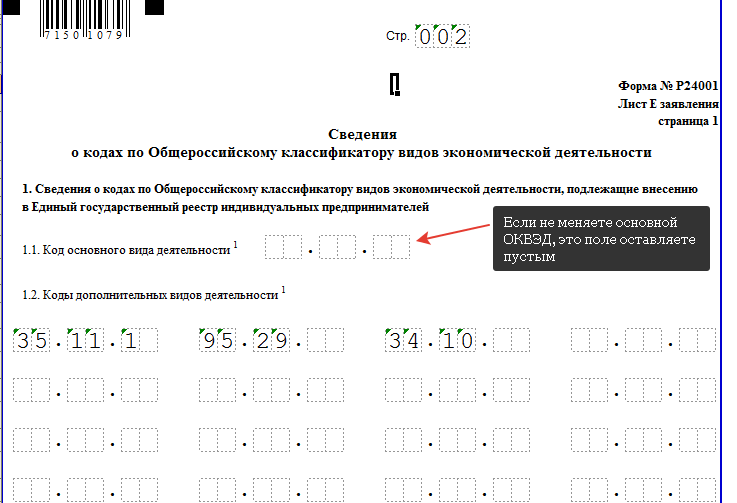

Если изменения в устав вносить не нужно, то по закону 129-ФЗ в регистрирующий орган подается только форма Р13014. Однако следует захватить протокол или решение о добавлении ОКВЭД, поскольку налоговая может его затребовать. Нужен он для удостоверения того факта, что срок подачи документов на регистрацию не нарушен.

Если же нужно менять устав, то комплект документов шире:

- решение или протокол о добавлении ОКВЭД;

- форма Р13014;

- лист изменений устава или его новая редакция – 2 экземпляра;

- квитанция об уплате госпошлины.

Направить документы нужно в течение 3 дней с даты принятия решения о добавлении ОКВЭД. То есть с того дня, когда подписан протокол общего собрания или решение единственного участника.

Документы передаются в ИФНС любым удобным способом – лично, с представителем по доверенности, по почте, через МФЦ, нотариуса или в электронном виде. В последнем случае обращение должно быть подано через специальный сервис ФНС «Подача электронных документов на государственную регистрацию». Если пакет направляется онлайн, документы подписываются ЭЦП заявителя. В таком случае пошлина за внесение изменений в устав не взимается. Еще одно преимущество электронной формы – не нужно идти к нотариусу для заверения подписи на заявлении.

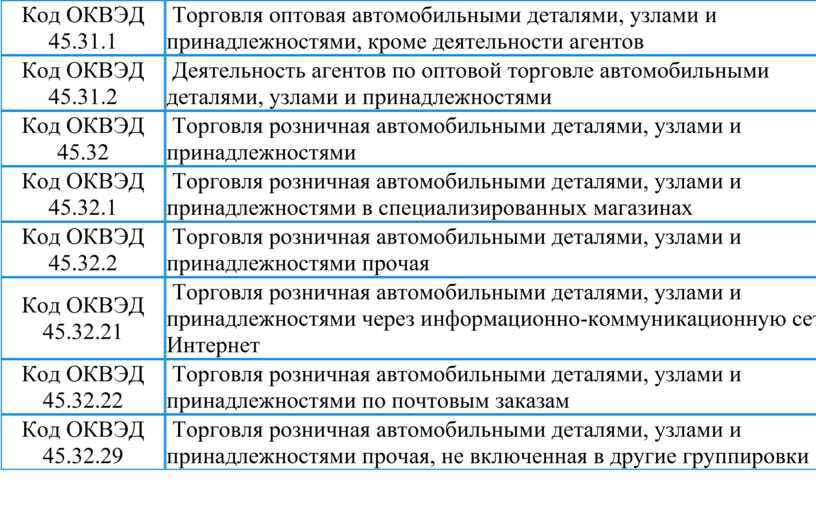

Коды ОКВЭД для продажи алкоголя

— розничную торговлю такими товарами, как персональные компьютеры, канцтовары, краски или древесина, хотя эта продукция может быть не применима в личных или бытовых целях. Традиционно используемая в торговле обработка товара не затрагивает основных характеристик товаров и может включать в себя, например, лишь их сортировку, разделение, смешивание и упаковку

— перепродажу (продажу без преобразования) новых и бывших в употреблении товаров для личного или бытового употребления, или использования магазинами, универмагами, палатками, предприятиями почтовой торговли, лицами, осуществляющими доставку товаров на условиях от двери до двери, торговцами, потребительскими кооперативами и т.д.

Розничная торговля классифицируется в первую очередь по типам торговых предприятий (розничная торговля в магазинах универсального ассортимента — группировки с 47.1 по 47.7, розничная торговля вне магазинов — группировки с 47.8 по 47.9).

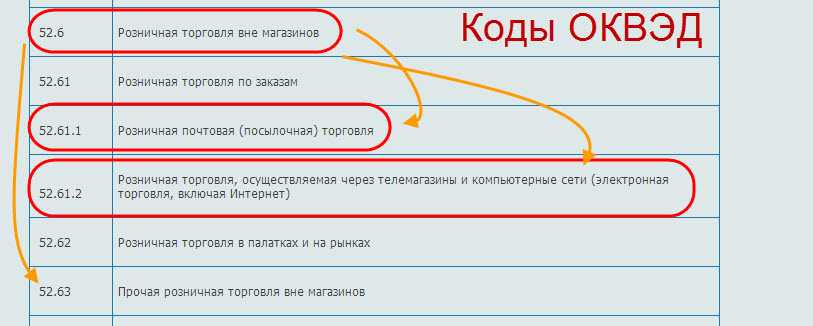

Розничная торговля в магазинах универсального ассортимента товаров включает: розничные продажи товаров, бывших в употреблении (группировка 47.79). Для розничных продаж в универсальных магазинах далее различают розничные продажи в специализированных магазинах (группировки с 47.2 по 47.

7) и розничные продажи в неспециализированных магазинах (группировка 47.1). Вышеупомянутые группировки далее подразделяются по ассортименту продаваемой продукции. Продажа не через магазины универсального ассортимента товаров подразделяется согласно формам торговли, таким как розничные продажи в палатках и на рынках (группировка 47.

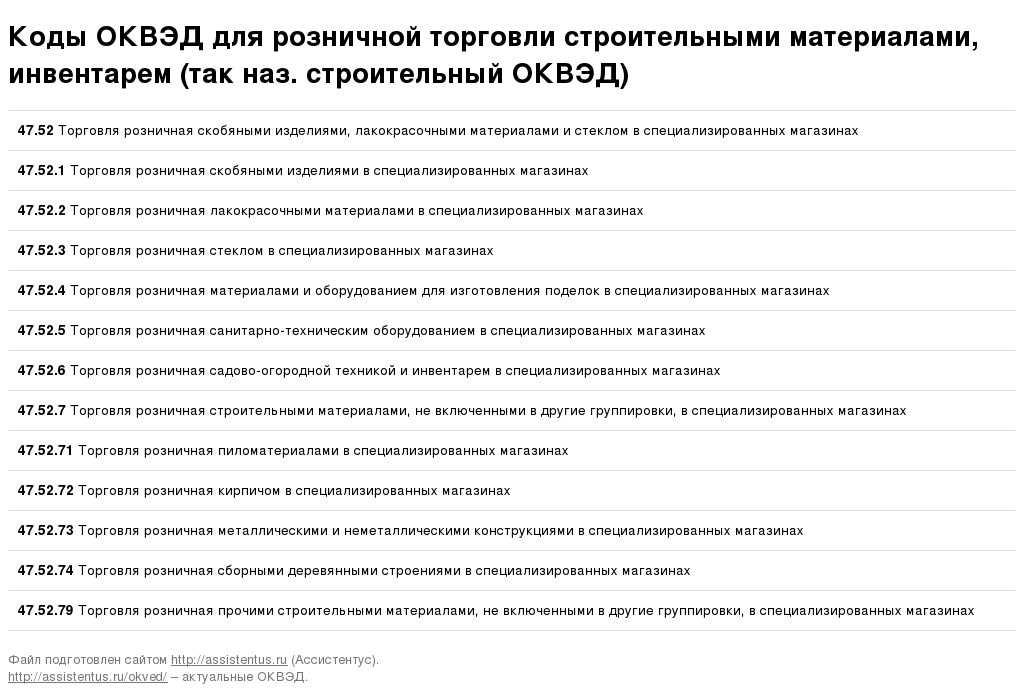

Эта группировка включает: — розничную торговлю фотоаппаратурой, оптическими и измерительными приборами; — предоставление услуг специалистов по оптике; — розничную торговлю сувенирами, изделиями народных художественных промыслов, предметами религиозного назначения; — предоставление услуг коммерческими художественными галереями; — розничную торговлю бытовым жидким котельным топливом, газом в баллонах, углем, древесным топливом; — розничную торговлю оружием и боеприпасами; — розничную торговлю филателистическими и нумизматическими товарами; — розничную торговлю в коммерческих художественных галереях;

— розничную торговлю непродовольственными товарами, не включенными в другие группировки

Эта группировка включает: — розничную торговлю скобяными изделиями; — розничную торговлю красками, олифой и лаками; — розничную торговлю листовым стеклом; — розничную торговлю прочими строительными материалами, такими как кирпич, дерево, санитарное оборудование; — розничную торговлю материалами и оборудованием для изготовления поделок; — розничную торговлю газонокосилками, независимо от управления;

— розничную торговлю сборными деревянными конструкциями, такими как бани

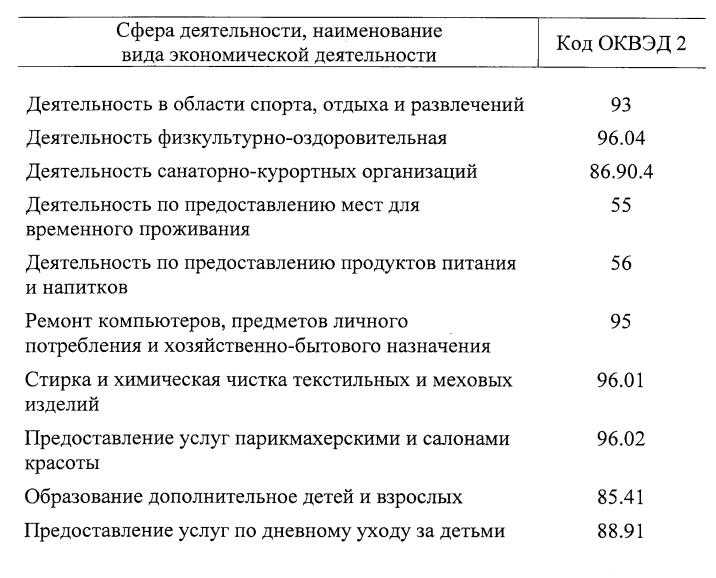

56.10 Деятельность ресторанов и услуги по доставке продуктов питания

79.90 Услуги по бронированию прочие и сопутствующая деятельность

56.21 Деятельность предприятий общественного питания по обслуживанию торжественных мероприятий

56.29 Деятельность предприятий общественного питания по прочим видам организации питания

56.30 Подача напитков

93.29 Деятельность зрелищно-развлекательная прочая

Многие бары и рестораны предлагают своим посетителям алкогольные напитки и коктейли собственного приготовления

11.01 Перегонка, очистка и смешивание спиртов

11.02 Производство вина из винограда

11.03 Производство сидра и прочих плодовых вин

11.04 Производство прочих недистиллированных напитков из сброженных материалов

11.05 Производство пива

11.07 Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках

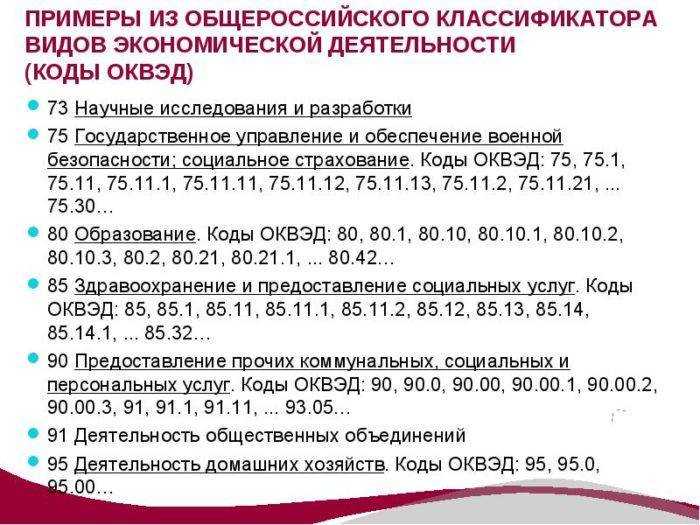

Расшифровывается данная аббревиатура просто — общероссийский классификатор видов экономической деятельности. Это виды деятельности, которые наше правительство классифицировала как самостоятельные группы и присвоила каждой уникальное числовое значение.

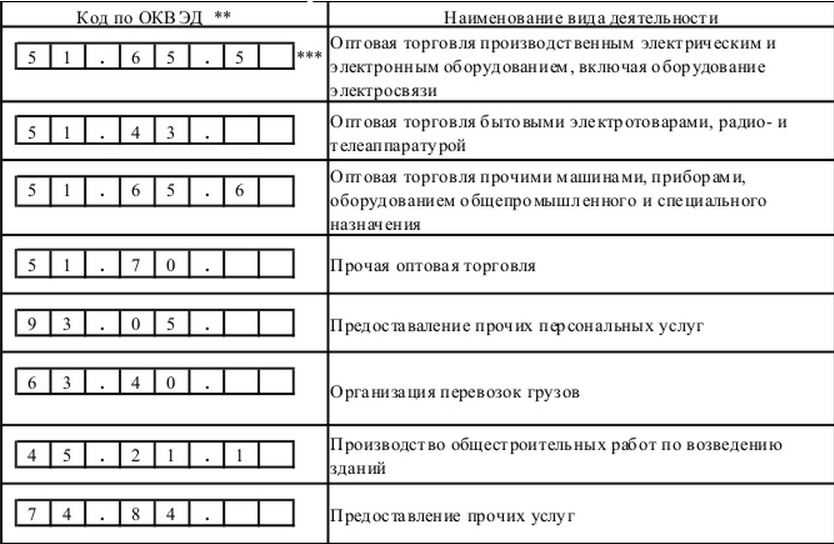

Эти коды необходимо указывать во время регистрации индивидуального предпринимателя и отобразить их в заявлении по форме Р21001.

Итак, давайте начнём классифицировать наш магазин с разливным пивом. Мы реализовываем в розницу:

- Алкогольные напитки, а точнее пиво;

- Рыбу и морепродукты. Как в замороженном виде, так и охлаждённом;

- Сигареты;

- Безалкогольные напитки.

Получение доступа к личному кабинету ИП

Для получения доступа к личному кабинету ИП необходимо зарегистрироваться на сайте налоговой инспекции ФНС. При регистрации нужно указать свой Основной Вид Деятельности (ОВД) и правильно заполнить все требования к оформлению документов.

Коды ОКВЭД, которые ИП использует в своей деятельности, могут изменяться со временем. Добавление новых кодов происходит по заявлению ИП в налоговую инспекцию ФНС. Необходимо подобрать правильный код ОКВЭД, соответствующий виду деятельности ИП и указать его в заявлении.

Чтобы добавить новые коды ОКВЭД для своей деятельности, необходимо заполнить форму в лицевом счете ИП на сайте налоговой инспекции ФНС. В этой форме нужно указать новые коды ОКВЭД и предоставить дополнительные документы, подтверждающие соответствие этих кодов вашей деятельности.

Ошибки при заполнении формы можно исправлять в течение определенного времени, указанного на сайте налоговой инспекции ФНС. При смене Основного Вида Деятельности (ОВД) тоже нужно заполнить форму на сайте налоговой инспекции ФНС и указать новый ОВД.

- Для ИП, зарегистрированных как ООО, дополнительные коды ОКВЭД можно добавлять так же, как и для ИП.

- Необходимость добавления новых кодов ОКВЭД для вашей деятельности следует обсуждать с налоговой инспекцией ФНС.

- Постраничное уведомление о добавлении новых кодов ОКВЭД на веб-сайт налоговой инспекции ФНС можно получать в личном кабинете ИП или ООО.

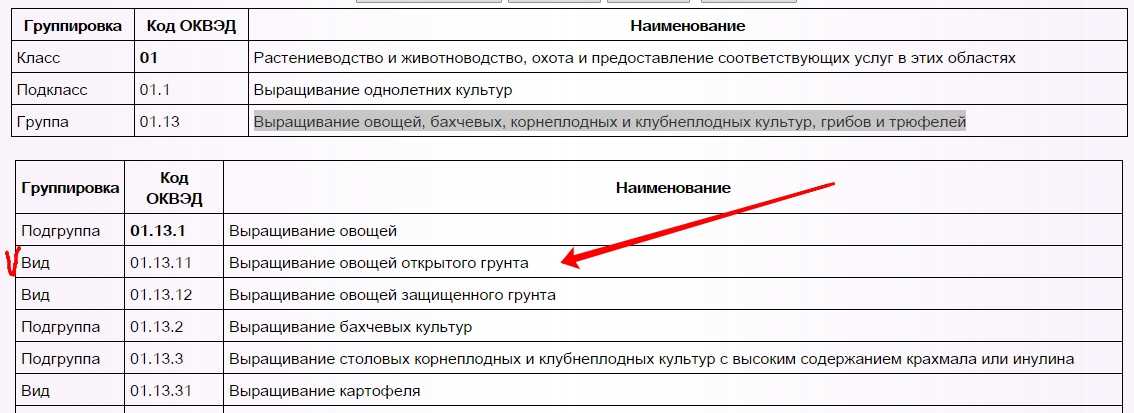

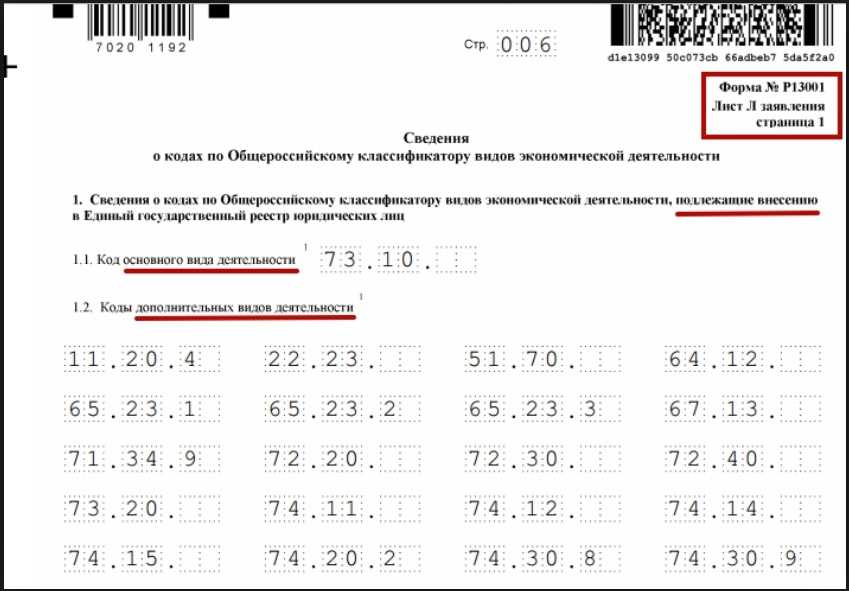

Шаг 1. Выбираем коды

ОКВЭД представляет собой структурированный многоуровневый справочник, в котором все виды экономической деятельности распределены по группам. В настоящее время действует вторая редакция этого справочника – он был обновлен в середине июля 2016 года. Официальное название – ОК 029-2014 (КДЕС Ред. 2), но чаще можно встретить просто ОКВЭД 2.

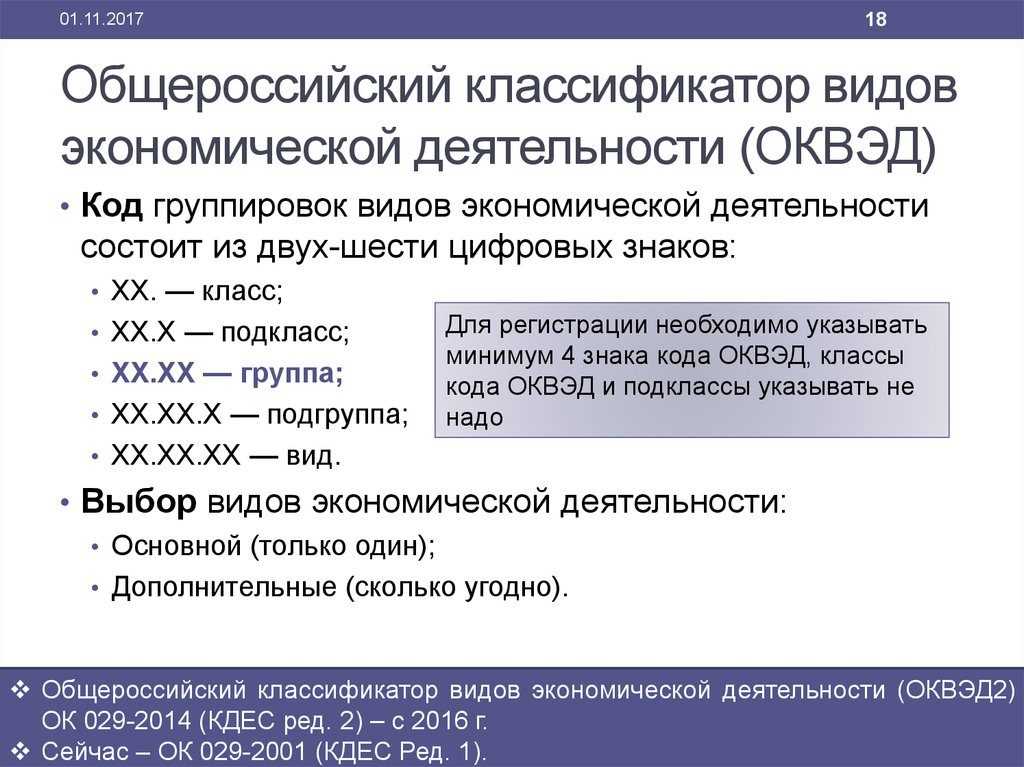

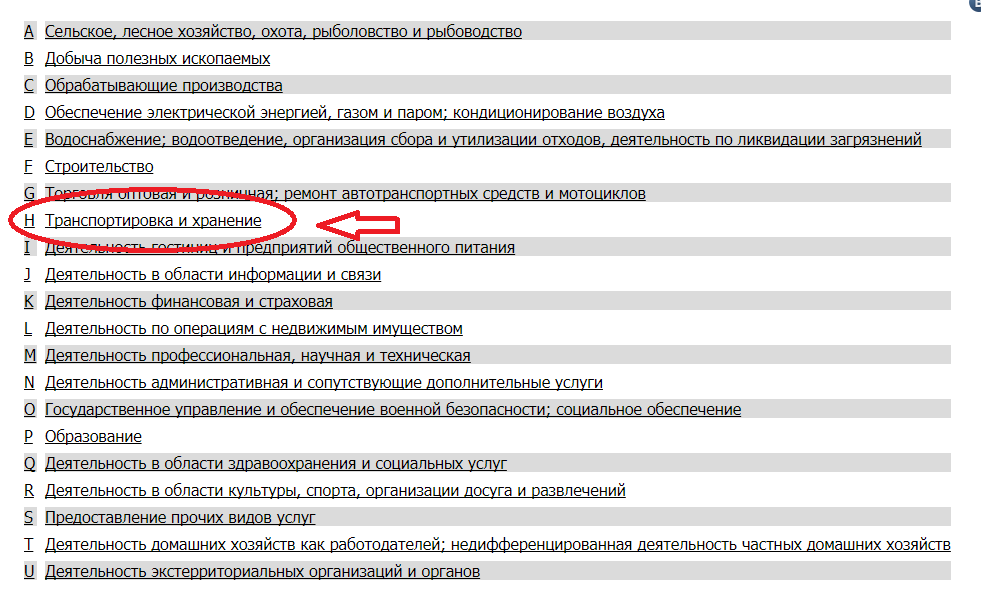

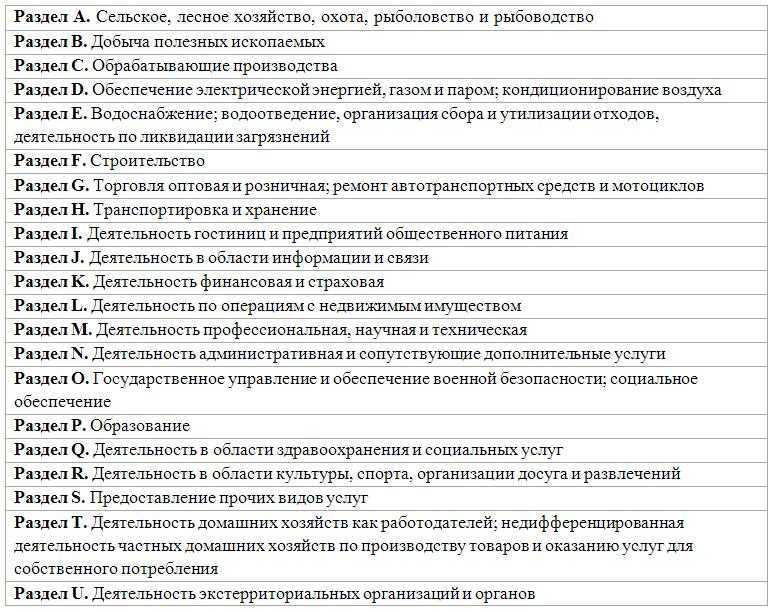

Наша пошаговая инструкция начинается с подбора кода. Для начала нужно определиться с разделом классификатора. Они обозначены латинскими буквами, которые не считаются частью кода. Наиболее популярными для коммерческих организаций являются:

- раздел G, которой посвящен торговле;

- раздел F, где собраны коды по строительству и ремонту;

- раздел C, описывающий производственную деятельность;

- раздел I, в котором собраны коды по общепиту и гостиничному бизнесу;

- раздел S, объединяющий самые разные услуги.

Например, ОКВЭД для парикмахерской нужно искать в разделе S, а для магазина – в разделе G.

Далее выбирается класс – он обозначается номером, состоящим из двух цифровых символов. Так, для парикмахерской в разделе S необходимо выбрать класс 96 «Деятельность по предоставлению прочих персональных услуг».

На следующем этапе выбирается подкласс, обозначение которого имеет вид XX.X. Подклассов обычно несколько, но иногда бывает всего один. Например, в классе 96 имеется единственный подкласс 96.0, так что в случае с салоном красоты выбирать не приходится.

Следующая ступень структуры – группа. Ее нумерация имеет вид XX.XX. Открыв подкласс 96.0, можно увидеть подходящую для парикмахерской группу кодов 96.02 «Предоставление услуг парикмахерскими и салонами красоты».

Для указания в ЕГРЮЛ подходят коды, состоящее как минимум из 4 знаков. Поэтому дальше можно не выбирать. Низшие элементы структуры – подгруппа, вид – будут входить в выбранную группу. Например, если для салона красоты указан код 96.02, он сможет предоставлять и парикмахерские услуги (код 96.02.1), и косметические услуги (код 96.02.2).

Таким же образом подбираются и остальные коды, если планируется вести какую-то сопутствующую деятельность. Например, в салонах красоты часто продают средства по уходу за волосами. Для этого подойдет ОКВЭД 47.75, который описывает торговлю косметикой.

Система налогообложения

Для ночного бара можно выбрать одну из следующих систем налогообложения:

- ОСН – устанавливается по умолчанию, если не выбрана какая-то другая. Надо платить НДФЛ, НДС, налог на прибыль, налог на имущество т.д. – в зависимости от организационно-правовой формы.

- УСН – если численность штата до 100 человек, годовой доход – до 150 млн рублей, остаточная стоимость основных средств – до 150 млн рублей.

- ЕНВД – если численность штата до 100 человек, площадь зала приема посетителей – до 150 кв. м.

- ПСН – только для ИП при штате до 15 человек, годовой выручке – до 60 млн рублей, площадь зала приема посетителей – до 50 кв. м. Код 47 «Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания».

Рекомендуемая система налогообложения для небольшого магазина одежды – УСН «доходы минус расходы» со ставкой 15%.

При определенных условиях наиболее выгодной может оказаться система ПСН или ЕНВД.

Выбор оптимального режима налогообложения онлайн

Подать документ для перехода на выбранный режим налогообложения можно вместе с документами на регистрацию или в течение 30 дней после регистрации.

Сколько нужно вложить

Первоначальные вложения в организацию ночного клуба представлены в таблице:

| Статья расходов | Сумма затрат, руб. |

| Дизайн и косметический ремонт помещения | 600 000 |

| Оформление документации, регистрация заведения, согласование с контролирующими органами, приобретение лицензии на торговлю алкоголем | 200 000 |

| Световая и звуковая аппаратура | 500 000 |

| Закупка мебели | 300 000 |

| Арендная плата за 6 месяцев | 250 000 |

| Реклама и продвижение, включая разработку сайта | 150 000 |

| Закупка оборудования для кухни и зала, посуды и технического инвентаря | 250 000 |

| Закупка первой партии товаров для бара | 350 000 |

| Приобретение оргтехники и кассового аппарата | 100 000 |

| Подбор и обучение сотрудников | 50 000 |

| Прочие расходы | 150 000 |

| ИТОГО | 2 900 000 |

ОКВЭД: деятельность ресторанов и кафе

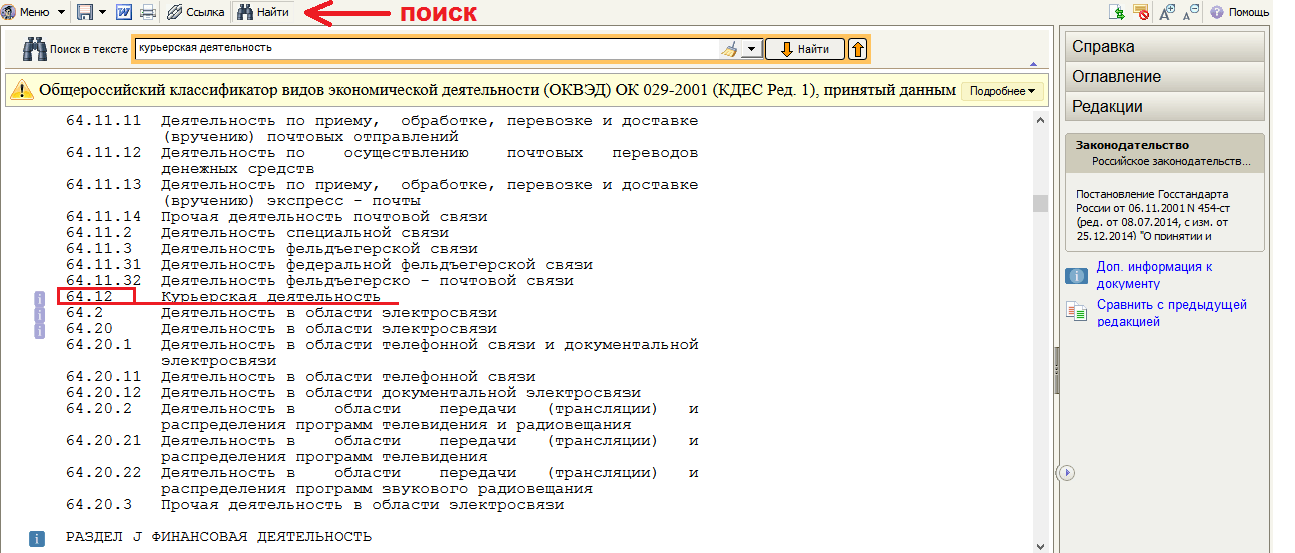

ОКВЭД этой отрасли позволяет регулировать деятельность официальных организаций разных масштабов: специализированные и не специализированные магазины, киоски, ларьки, палатки, а также продажи на дому, передача товара лично в руки, курьерская доставка, доставка услугами почты и прочее.

В 2019 году была внесена последняя поправка в код ОКВЭД. Благодаря таковой редакции 1 и 1.1 будут отменены в текущем году а вид второй редакции полностью не похож на предыдущие, что привносит некоторые сложности в оформление документации среди предпринимателей.

В иных случаях, особенно при начале ведения такого вида бизнеса, подобные действия не принесут желаемого дохода или даже известности.

Конечно, как и любой другой вид бизнеса, этот начинается также с процедуры регистрации и указания кода 52.25. Именно он применяется для указания деятельности связанной с розничной реализации алкогольных и безалкогольных напитков.

На данный момент, еще во время проведения процедуры регистрации, рекомендуется сразу приступать к поискам помещения. Это требование относится буквально к любому бизнесмену, решившему продавать алкогольные и другие напитки.

И не имеет существенного значения, будет ли осуществляться продажа напитков в магазине или кафе. Площадь помещения должна обладать минимум 50 кв. метров.

- может ли ИП продавать пиво;

- нужна ли лицензия на продажу пива;

- какие ограничения существуют при продаже пива;

- надо ли продавцам пива подключаться к ЕГАИС;

- когда при продаже пива не нужен кассовый аппарат;

- какие коды ОКВЭД подобрать для реализации пива;

- какую отчётность об объёмах продаж надо сдавать.

Нужен ли кассовый аппарат при торговле пивом? Если это режим ОСНО или УСН, то определённо нужен. А если вы работаете на ЕНВД или ПСН? Нужен ли кассовый аппарат для продажи пива в таком случае? Как регулируется применение кассового аппарата для ИП на ЕНВД? Ответ на эти вопросы не так однозначен.

Сразу ответим, что индивидуальные предприниматели вправе продавать пиво. Почему вообще возникает такой вопрос? Разве есть запреты на торговлю алкоголем, связанные с организационно-правовой формой продавца (ИП или ООО)? Такой запрет действительно есть, установлен он статьей 16 закона от 22.11.1995 года № 171-ФЗ.

Согласно ей продавать крепкий алкоголь разрешено только организациям. Почему так, не объясняется, но факт остается фактом – торговать крепкими спиртными напитками и винами вправе только юридические лица. Исключение сделано только для ИП — сельхозпроизводителей, которые реализуют вина и шампанское собственного производства.

А здесь все просто — лицензия на продажу пива не требуется. Снова читаем закон № 171-ФЗ, статью 18 о выдаче алкогольной лицензии: «… за исключением производства и оборота пива и пивных напитков, сидра, пуаре, медовухи».

Так что, продажа пива без лицензии в 2020 году ничем не грозит, никаких санкций за это не предусмотрено. Правда, определённые ограничения и требования к организации продажи пива все равно существуют, и дальше мы о них расскажем.

Пояснения и уточнения

Продажа в розницу не исключает перепродаж и действий через торговых агентов, а также определенных процедур, производимых с товаром, которые нельзя классифицировать как преобразование. Алкогольные напитки можно лишь сортировать, перегруппировывать, в отдельных случаях – создавать собственную упаковку.

К спиртным напиткам в правовом поле относится не только крепкий алкоголь, но и пиво, медовуха, сидр, ликер и др. спиртосодержащие жидкости. Разница состоит в том, что для отдельных видов алкоголя продавцу необходима лицензия (для напитков крепостью более 9%), а для других – нет.

Продавать алкогольные напитки в розницу – на практике это чаще всего значит доставлять их непосредственно конечному потребителю. Считается, что покупатель не будет использовать приобретенную алкогольную продукцию в коммерческих целях, а платит за нее исключительно для личного использования. При этом форма расчетов значения не имеет.

Группа кодов ОКВЭД, касающаяся розничной торговли алкогольной продукцией, может быть разделена на виды бизнеса по типам торговых точек, осуществляющих продажу. Это могут быть:

- универсальные магазины, супермаркеты;

- специализированные магазины;

- продажа для употребления в месте покупки и/или на разлив в предприятиях общественного питания (барах, ресторанах, кафе и т.п.);

- с помощью торговых автоматов;

- удаленная торговля (по почте, через Интернет).

Нюансы запретов торговли алкоголем

Вы не сможете развивать свой бизнес, связанный с торговлей алкогольными напитками, в некоторых предусмотренных законом случаях.

- Торговать алкоголем с нестационарных торговых точек (лотков, палаток, киосков, павильонов, прилавков, столов и т.п.) запрещена, поскольку на временное сооружение нельзя зарегистрировать право собственности.

- Нельзя открывать стационарное помещение для продажи и употребления спиртного на территории детских заведений, учебных корпусах, в учреждениях медицины и спорта.

- Запрещено осуществлять продажу алкоголя на территориях, связанных с общественным транспортом (на остановках, в том числе и конечных, станциях метро, АЗС, внутри транспортных средств, на вокзалах, в аэропортах).

- С 1 июля 2017 года нельзя продавать алкоголь в полностью полимерной таре, если ее объем превышает 1500 мл.

Лишние коды ОКВЭД – дополнительные декларации

Заявление лишних кодов может сыграть злую шутку и с теми, кто перевел всю свою деятельность на уплату ЕНВД. Налоговики могут посчитать, что в отношении тех заявленных видов деятельности, по которым «вмененный» режим не применяется и по которым деятельность не ведется, плательщик должен подавать «нулевые» декларации по НДС и налогу на прибыль (НДФЛ, если это предприниматель).

Если компания или ИП не исполнила данную обязанность, то за неподачу таких отчетов инспекция накажет по статье 119 НК РФ: 1000 рублей за неподачу каждой «нулевой» декларации. Для компании эта сумма, может, и незначительная, но если учесть, что за год плательщику нужно подавать несколько деклараций (например, по НДС — четыре декларации), то сумма санкций становится ощутимее. Особенно, если налоговики решат оштрафовать сразу за три года.

Кроме того, не нужно забывать, что непредставление декларации является поводом для блокировки счета налоговой инспекцией (пп. 1 п. 3 ст. 76 НК РФ). А такая приостановка работы может оказаться весьма некстати, и на какое-то время стать существенным препятствием для ведения бизнеса.

Нужно сказать, что позиция налоговиков относительно наличия у «вмененщика» обязанности по подаче «нулевых» деклараций возникла не на пустом месте. Дело в том, что на этот счет и ФНС России, и столичное УФНС уже выпускали соответствующие разъяснения, в которых говорилось о возникновении такой обязанности (письма ФНС России от 26.04.2011 № АС-4-3/6753, УФНС России по г. Москве от 03.03.2010 № 20-14/022426).

Примечательно, что у Минфина на данный счет прямо противоположное мнение, которое можно увидеть в письмах от 17.07.2012 № 03-11-11/208, от 17.01.2011 № 03-02-07/1-9. Они-то как раз считают, что если фирма (ИП) ведет только те виды деятельности, по которым она уплачивает ЕНВД, основания для признания ее плательщиком других налогов отсутствуют. Поэтому такие «вмененщики», по мнению Минфина, не обязаны представлять в налоговую инспекцию декларации по НДС и налогу на прибыль (НДФЛ).

Таким образом, при возникновении претензий со стороны налоговой инспекции можно попробовать сослаться на эти письма Минфина. Но лучше все же подавать «нулевки»: так вы гарантированно убережете себя от возможных проблем. Либо направить соответствующий вопрос в свою налоговую инспекцию и действовать, исходя из полученного от инспекции ответа.