Ограничение на истребование документов (информации)

Согласно НК РФ ранее представленные в налоговые органы документы (информация) независимо от оснований для их представления могут не представлятьсяпри условии подачи соответствующего уведомления в ИФНС в установленный для представления документов (информации) срок о том, что истребуемые документы (информация) были представлены ранее.

В этом уведомлении указываются реквизиты документа, которым (приложением к которому) они были представлены, и наименование налогового органа, в который были представлены эти документы (информация).

При этом факт представления (ранее) документов в налоговый орган можно подтвердить, например:

-

описью, реестром с отметкой об их получении;

-

почтовой квитанцией, описью вложения в ценное письмо, уведомлением;

-

квитанцией оператора ЭДО, подтверждающей получение документов.

Вышеназванное уведомление представляется в ИФНС в порядке, предусмотренном НК РФ, то есть:

-

на бумажном носителе – лично или через представителя (чьи полномочия должны быть подтверждены доверенностью), заказным письмом по почте;

-

в электронной форме – по каналам ТКС или через личный кабинет налогоплательщика.

Таким образом, уведомить инспекцию о том, что истребуемые документы (информация) были представлены ранее, обязаны именно налогоплательщики. Эту обязанность они должны исполнить в срок, установленный для представления соответствующих документов (информации).

Но у приведенного правила есть исключение. Указанное ограничение не распространяется на случаи, когда:

-

документы ранее представлялись в налоговый орган в виде подлинников, а впоследствии были возвращены проверяемому лицу. То есть налоговый орган не вправе требовать от налогоплательщика копии документов, оригиналы которых не возвращены налогоплательщику (см., например, Постановление АС СЗО от 21.01.2019 № Ф07-15324/2018 по делу № А42-3000/2018);

-

документы, представленные в налоговый орган, утрачены вследствие обстоятельств непреодолимой силы.

Сроки представления истребованных документов в налоговые органы

Сроки предоставления запрошенных налоговиками документов напрямую зависят от вида проводимых в отношении плательщика контрольных мероприятий. По общему правилу документы, которые были истребованы в ходе налоговой проверки, должны быть представлены в течение 10 дней. Если проверка проводится в отношении консолидированной группы налогоплательщиков, то документы представляются в течение 20 дней, а если в отношении иностранной компании – не позднее 30 дней (п. 3 ст. 93 НК РФ).

Срок на представление документов и сведений рассчитывается с момента получения организацией/ИП соответствующего требования. Сам же момент получения требования определяется способом его направления. Так, если требование передается лично руководителю компании или его представителю под расписку, то моментом его получения считается день вручения требования. Если требование направляется по почте заказным письмом, датой его получения считается 6-й день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

В случае направления требования через личный кабинет налогоплательщика или МФЦ датой его получения считается день, следующий за днем размещения документа в личном кабинете или днем поступления требования в МФЦ (абз. 4 и 6 п. 4 ст. 31 НК РФ). Если требование передается в электронной форме по ТКС, днем его вручения считается день, указанный плательщиком в квитанции о приеме требования.

Непредставление документов или нарушение срока их представления влечет ответственность по п. 1 ст. 126 НК РФ. Штраф составляет 200 рублей за каждый непредставленный документ.

Непредставление сведений о контрагенте или отказ представить имеющиеся у компании документы, касающиеся деятельности контрагента, влечет взыскание штрафа с организации в размере десяти тысяч рублей (п. 2 ст. 126 НК РФ).

Когда налоговики не вправе истребовать документы

Также в своем письме ФНС перечислила случаи, когда истребование тех или иных документов является недопустимым. К числу таких случаев относятся:

- истребование общедоступных документов и информации, которые налоговики могут получить из своих собственных баз данных или баз данных других учреждений и ведомств (истребоваться могут только те документы, которые нельзя получить из имеющихся у налоговых органов информационных ресурсов и от других органов власти);

- включение требования о предоставлении документов в состав иных документов, рассылаемых налогоплательщикам (запросов, уведомлений, просьб, требований и т.д.);

- истребование документов, которые уже имеются в наличии у налоговиков или которые ранее представлялись по их требованию (документы истребуются однократно и только в тех случаях, когда имеется информация, что они ранее не представлялись налогоплательщиком в налоговый орган);

- истребование документов и информации в интересах третьих лиц и государственных органов, не осуществляющих налоговый контроль;

- направление в рамках камеральной проверки требования о предоставлении документов, которые не представляются вместе с проверяемой налоговой декларацией или расчетом;

- истребование документов, которые налогоплательщик не ведет и не оформляет (в частности, из-за применения специального налогового режима);

- направление требования о предоставлении документов и информации по телефону или по электронной почте;

- истребование документов у контрагентов, минуя стадию их истребования у самого проверяемого налогоплательщика (первоначально документы нужно истребовать у самого проверяемого лица, а уже после этого – у его контрагентов).

Все перечисленные действия налоговиков свидетельствуют о злоупотреблении контрольными полномочиями, и ФНС рекомендовала исключить их совершение на практике. Если налогоплательщики столкнутся с каким-либо из указанных случаев, они могут оспорить действия налоговиков.

Какой налоговый орган может истребовать документы?

С 2007 г. Министерство финансов придерживается единообразного подхода и неоднократно давало разъяснения в письмах от 6 августа 2019 г. № 03-02-08/59105, от 22 января 2014 г. № 03-02-07/1/2057, от 19 апреля 2007 г. № 03-02-07/1-190 и от 29 марта 2007 г. № 03-02-07/1-146. Так, ведомство сообщило, что налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля, может направлять поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора или страховых взносов, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация).

На основании п. 4 ст. 93.1 НК РФ требование о представлении документов (информации) направляется лицу налоговым органом, в котором лицо состоит на учете по месту своего нахождения. При этом положения указанной статьи не обязывают направлять названное требование исключительно тем налоговым органом, в котором лицо состоит на учете. ФНС России в Письме от 8 августа 2013 г. № АС-4-2/14488 разъяснила, что налоговый орган вправе направить документ, который используется при реализации им своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, по любому месту учета лица налоговым органом, в том числе в налоговый орган по месту учета обособленного подразделения организации. Верховный Суд РФ закрепил указанный подход в Определении от 16 ноября 2018 г. по делу № А76-34609/2017.

Следовательно, истребовать документы (информацию) может как налоговый орган, проводящий налоговую проверку или иное мероприятие налогового контроля, так и налоговый орган по месту нахождения лица, у которого истребованы документы (информация).

Необходимость и роль в налоговой практике

В налоговой практике налоговые органы имеют право по налоговым проверкам запрашивать у налогоплательщиков и их контрагентов документы и сведения, включая трудовые договоры сотрудников. Это необходимо для проведения проверки налогового периода, а также для установления соответствия фактических действий налогоплательщика законодательным нормам.

Какова же роль в налоговой практике запроса налоговой инспекцией трудовых договоров сотрудников? Ответ на этот вопрос довольно простой. Данный запрос выполняет несколько функций:

- Позволяет налоговикам проверить соблюдение налоговым плательщиком законодательства в части налогообложения своих сотрудников.

- Дает возможность подтвердить документально затраты на выплату заработной платы и в случае необходимости опровергнуть случаи неправомерного возмещения расходов.

- Служит основание для проведения допросов сотрудников организации и уточнения информации при проверках в рамках налоговых расследований.

Таким образом, налоговая практика по запросу трудовых договоров сотрудников имеет свои основания и цели. Это позволяет налоговым органам получить необходимые данные и провести адекватную проверку по работникам организации в части правильного исчисления и уплаты налогов.

Получите бесплатную онлайн юридическую консультацию

Зачем налоговой нужны трудовые договоры сотрудников?

Налоговой нужны трудовые договоры сотрудников для установления корректности расчетов по заработной плате и начисления налогов.

Какие юридические основы позволяют налоговой запрашивать трудовые договоры сотрудников?

Юридические основы, позволяющие налоговой запрашивать трудовые договоры сотрудников, включают законы о налогах и социальном обеспечении, а также законы о защите персональных данных.

Какие последствия для компании могут быть, если налоговая обнаружит нарушения в трудовых договорах сотрудников?

Если налоговая обнаружит нарушения в трудовых договорах сотрудников, компания может быть оштрафована или она может быть вынуждена выплатить дополнительные налоги и сборы.

Может ли налоговая запрашивать трудовые договоры сотрудников без их согласия?

Налоговая может запрашивать трудовые договоры сотрудников без их согласия на основании законов о налогах и социальном обеспечении, которые предоставляют право налоговой получать необходимую информацию для расчетов.

Как защитить персональные данные сотрудников при предоставлении налоговой трудовых договоров?

Для защиты персональных данных сотрудников при предоставлении налоговой трудовых договоров, компания должна обеспечить их конфиденциальность, а также обеспечить соблюдение закона о защите персональных данных.

Зачем налоговым органам запрашивать трудовые договоры сотрудников?

Налоговым органам необходимо запрашивать трудовые договоры сотрудников для контроля за правильностью исчисления и уплаты налогов. Это позволяет выявить возможные нарушения и предотвратить уклонение от уплаты налогов.

Какие юридические основы позволяют налоговым органам запрашивать трудовые договоры?

Юридическими основами для запроса трудовых договоров сотрудников являются законы о налогах и налоговом контроле. В этих законах прописаны права и обязанности налоговых органов, включая право на запрос и получение информации о доходах налогоплательщиков.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение

А можно ли вообще отказаться от ответа и проигнорировать запрос?

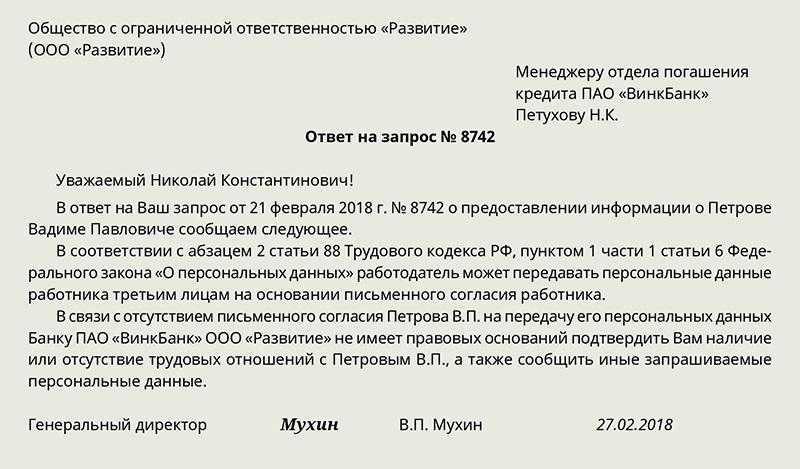

Нет, отказать от ответа на запрос документов или вызов в ФНС в общем случае нельзя.

Всегда отвечайте на запрос инспекторов, даже если их интересует информация или документы по организации или ИП, о которых вы никогда не слышали и которые точно не являются вашими контрагентами.

В таком случае направьте в налоговую инспекцию отказ по специальной форме. Для этого заполните второй блок уведомления об отсутствии запрошенных документов из приказа ФНС № ММВ-7-2/204@. В нем необходимо указать, что вы не располагаете запрашиваемыми документами или информацией по причине того, что с указанным контрагентом не сотрудничаете и никаких сделок никогда не заключали.

Личные контакты и встречи

Соберите все документы, которые подтвердят ваши личные встречи с контрагентом. Например, пропуска в офис контрагента, совместные фотографии, протоколы переговоров, отчеты сотрудников, а также командировочные документы. Они свидетельствуют о том, что работники выезжали на объект. Значит, взаимодействовали с партнером. Следовательно, сделка не может быть мнимой. А еще реальность сделки подтвержает тот факт, что контрагент платил налоги, выдавал зарплату сотрудникам, работал с прибылью, его активы росли (постановление Арбитражного суда Московского округа от 09.03.2016 № Ф05-1148/2016).

Прежде чем начать работать с ИП, воспользуйтесь нашими советами в статье «Как избежать проблем, если ваш партнер — предприниматель».

- Собирайте документы, которые подтвердят, что вы нашли выгодного поставщика и проверили его до сделки.

- Представляйте инспекторам по запросу все документы на контрагента — копии доверенностей, деловую переписку, фотографии. Иначе контролеры усомнятся в реальности сделки.

- Ориентируйтесь на судебную практику, чтобы доказать надежность поставщика. Арбитры учитывают решения других судов.

- Проверьте условия договоров, чтобы не попасть в налоговые ловушки

- Как налоговики ищут схемы и дробление бизнеса на проверках упрощенцев

- Как отвечать на требования налоговиков

- Компании могут попасть под зачистку однодневок

- Безопасно платить 1,5% налогов от оборотов по счету

Деловая переписка

Налоговики уверены — фирмы всегда обсуждают условия контракта письменно. Поэтому собирайте все письма, в которых обсуждали с контрагентом будущую сделку, запрашивали у него документы и т. п. Распечатайте письма либо сделайте скриншоты. Лучше по каждому поставщику завести отдельный файл или папку и вкладывать всю важную информацию.

Если не представите деловую переписку с контрагентом в налоговую инспекцию, контролеры посчитают сделки нереальными. А судьи их поддержат (постановление Арбитражного суда Московского округа от 08.02.2017 № Ф05-22343/2016).

Если налоговикам не хватит информации о контрагенте и они посчитают сделку недействительной — это аргументы для судов.

- Налоговики сами закупали товар у контрагента. У поставщика был массовый адрес, он не отчитывался в ИФНС. Но вместе с фирмой у поставщика покупали канцтовары налоговые инспекции. Это помогло организации доказать реальность сделки (постановление Арбитражного суда Северо-Кавказского округа от 31.05.2016 № Ф08-1131/2016).

- Партнер начал работать задолго до сделки. У контрагента был небольшой штат, мало техники, он платил минимальные налоги. Однако клиент зарегистрировался за 19 лет до сделки. Поэтому его нельзя считать однодневкой (постановление Арбитражного суда Поволжского округа от 29.09.2016 № Ф06-13160/2016).

- Директор получал зарплату. Руководители поставщиков не сознавались, что работали в своих компаниях. Но по выпискам банка гендиры получали зарплаты от этих фирм. Значит, состояли в них. Следовательно, сделка реальна (постановление Девятого арбитражного апелляционного суда от 12.09.2016 № 09АП-38905/2016).

- У инспекторов не было ранее претензий к поставщикам. Компания давно работала с поставщиком, от налоговиков не было к ней вопросов. Поэтому сделка действительная (постановление Девятого арбитражного апелляционного суда от 24.08.2016 № 09АП-35341/2016).

- Суд уже признавал контрагентов добросовестными. Значит, претензий к ним быть не должно (постановление ВС РФ от 08.07.2016 № 306-КГ16-8099).

Порядок истребования документов у налогоплательщиков

Процедура истребования налоговиками необходимых для проведения контрольных мероприятий документов и информации регламентирована в соответствии со ст. 93 НК РФ и ст. 93.1 НК РФ. Такие документы и информацию у организаций и ИП вправе истребовать должностные лица налоговых органов, проводящие налоговую проверку. Форма требования утв. приказом ФНС от 07.11.2018 № ММВ-7-2/628@.

Поводом для истребования документов/сведений может являться:

- камеральная или выездная налоговая проверка налогоплательщика;

- проверка контрагента налогоплательщика;

- проверка сделки, к которой у налоговиков возникли какие-либо претензии.

Таким образом, документы у налогоплательщиков могут требовать даже при отсутствии налоговой проверки. Статья 93.1 НК РФ разрешает истребовать у налогоплательщиков документы о той или иной сделке вне рамок проведения налоговых проверок, если возникает обоснованная необходимость в этом. Поэтому использование налоговым органом доказательств, полученных вне рамок проверки, не свидетельствует о недопустимости таких доказательств (письмо Минфина от 23.12.2020 № 03-02-07/1/113553).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Должностные лица налоговых органов вправе истребовать у организаций документы и информацию, необходимые для проведения контрольных мероприятий.

2. Документы могут быть истребованы как в рамках, так и вне рамок проведения налоговых проверок.

3. Нормы НК РФ не содержат исчерпывающего перечня документов, которые вправе истребовать налоговые органы.

4. Суды обычно полагают, что право ИНФС на истребование документации может быть ограничено только законом. И если НК РФ не содержит запрета на истребование того или иного документа, то плательщик обязан его предоставить по требованию налоговой инспекции.

5. По общему правилу документы, которые были истребованы в ходе налоговой проверки, должны быть представлены в течение 10 дней. Если проверка проводится в отношении консолидированной группы налогоплательщиков, то документы представляются в течение 20 дней, а если в отношении иностранной компании – не позднее 30 дней.

6. Непредставление документов или нарушение срока их представления влечет наложение штрафа в размере 200 рублей за каждый непредставленный документ.

7. Непредставление сведений о контрагенте или отказ представить имеющиеся у компании документы, касающиеся деятельности контрагента, влечет взыскание штрафа с организации и ИП в размере десяти тысяч рублей.

Также НК РФ не обязывает направлять требования о предоставлении документов/информации именно те налоговые органы, в которых плательщик состоит на учете по месту своего нахождения. Требование может направляться налоговым органом (письмо Минфина от 06.08.2019 № 03-02-08/59105):

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих ей недвижимого имущества, транспортных средств.

Конкретный способ направления требований зависит от того, как и где проводятся мероприятия налогового контроля. Если проверка проходит непосредственно на территории плательщика, требование о представлении документов передается непосредственно руководителю организации/ИП или уполномоченным ими лицам лично под расписку.

Если налоговики не могут передать требование непосредственно руководству плательщика, они могут направить его по почте заказным письмом, либо в электронной форме по ТКС или же через личный кабинет налогоплательщика на сайте ФНС (п. 4 ст. 31 НК РФ).

Как определить срок для подачи документов?

Как упоминалась ранее, истребуемые документы необходимо подать в инспекцию в течение 10 дней со дня получения соответствующего требования ( НК РФ).

Дата, от которой следует отсчитывать эти 10 дней, зависит от способа направления требования налогоплательщику (см. таблицу). Ведь согласно НК РФ документы, используемые налоговыми органами при реализации своих полномочий, могут быть переданы налогоплательщику непосредственно под расписку, через МФЦ предоставления государственных и муниципальных услуг, направлены по почте заказным письмом или переданы в электронной форме по ТКС либо через личный кабинет налогоплательщика.

|

Как направлено требование? |

Какая дата считается датой его получения? |

|

Вручено лично налогоплательщику (его представителю) |

Дата, указанная в требовании о представлении документов |

|

Заказным письмом по почте |

Шестой день со дня отправки заказного письма |

|

По каналам ТКС |

Дата, проставленная в квитанции о приеме (п. 13 Порядка направления требования о представлении документов (информации), утвержденного Приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@) |

|

Через личный кабинет налогоплательщика |

День, следующий за днем размещения документа в личном кабинете налогоплательщика |

|

Через МФЦ |

День, следующий за днем получения указанного документа МФЦ (если иное не предусмотрено НК РФ) |

Нарушения налоговиков при истребовании документов

Несмотря на то, что в НК РФ отсутствует перечень документов, которые могут запросить налоговики, право ИФНС на истребование документации все же не является безусловным. И налоговые органы не вправе требовать у плательщиков те документы, которые в определенных ситуациях истребовать нельзя в силу прямого запрета. Например, при проведении камеральных проверок налоговых деклараций налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, если представление таких документов вместе с декларацией прямо не установлено нормами налогового законодательства (п. 7 ст. 88 НК РФ).

Если ИФНС проверяет, скажем, декларацию по НДС, то она вправе истребовать у компании только счета-фактуры и первичные документы, подтверждающие принятие на учет приобретенных товаров, работ и услуг (п. 1 ст. 172 НК РФ). Какие-либо иные документы, в том числе договоры, регистры бухгалтерского учета и т.д., налоговики при таких проверках запрашивать не вправе (постановление АС Северо-Западного округа от 18.01.2021 № А56-38742/2020).

Также незаконными признаются действия налоговиков по истребованию документов, которые у компаний попросту отсутствуют, и предоставить они их не могут по объективным причинам. Например, в ситуациях, когда компания никогда не оформляла и не вела запрашиваемые документы.

Один из подобных споров рассмотрел АС Уральского округа в постановлении от 22.06.2020 № А50-16452/2019. Здесь ИФНС оштрафовала организацию за непредставление запрошенных регистров бухучета, которые компания никогда не вела. ИФНС не привела ссылок на нормативные или локальные акты, из которых бы бесспорно следовала обязанность организации вести соответствующие регистры бухучета и представлять их по требованию налогового органа. Не доказали налоговики и то, что у организации действительно имелись в наличии запрошенные регистры. На основании этого суд признал штраф незаконным и отменил решение ИФНС.

Кроме того, действия налоговиков по истребованию документов признают незаконными и в случае необоснованности направленного плательщику требования. К примеру, в тех ситуациях, когда в требовании не конкретизируются запрашиваемые документы или не сообщается, в рамках проведения каких именно мероприятий налогового контроля они истребуются.

Так, если документы истребуются вне рамок проведения налоговой проверки, то требование в обязательном порядке должно содержать сведения о сделке, по которой запрашиваются документы. Причем вне рамок налоговой проверки налоговые органы вправе истребовать только те документы, которые непосредственно касаются конкретной сделки. В противном случае суды признают требование незаконным (постановление АС Уральского округа от 16.01.2020 № Ф09-9127/19).

https://buh.ru/articles/documents/130042/