Входной НДС по товару, проданного с убытком

Налоговые органы могут увидеть в убыточной сделке получение необоснованной налоговой выгоды по следующим основаниям:

— отсутствие разумной экономической цели заключения убыточной сделки — один из признаков получения необоснованной налоговой выгоды (Пункты 1, 3, 9 Постановления Пленума ВАС РФ от 12.10.2006 N 53);

— вычет при приобретении был больше, чем сумма налога, начисленная при реализации товара.

На основании этого налоговики могут настаивать, что если товары проданы с убытком, то «входной» НДС по ним принять к вычету нельзя.

Тем не менее, налоговую выгоду в виде вычета НДС при продаже товаров с убытком можно обосновать в ходе судебного разбирательства.

В судебных спорах дело решается в пользу налогоплательщика, если он приводит суду доказательства наличия разумной экономической цели, которая преследовалась при заключении убыточной сделки (см., например, Постановления ФАС МО от 30.05.2013 N А40-40420/12-91-224, от 05.05.2012 N А40-43413/11-90-184).

Но если такой цели не было, а по всем признакам организация — участник налоговой схемы, то налоговые вычеты снимут из-за отсутствия экономической цели.

Кроме отсутствия экономической цели, контролеры могут выявить и другие признаки получения необоснованной налоговой выгоды.

Например, организация закупила партию товара, а где ее хранила целый месяц — непонятно, так как складских помещений у организации нет ни в собственности, ни в аренде, а договор ответственного хранения хоть и был заключен, но не исполнялся (см. Постановление ФАС СКО от 24.01.2013 N А32-3122/2012).

Таким образом, налоговая выгода в виде вычета НДС по товарам, проданным с убытком, может быть обоснована, если организация докажет, что при заключении убыточной сделки преследовала разумную экономическую цель, например избежать еще больших убытков от полного списания товара.

Но если товар продан только на бумаге и реальных операций не было, то налоговые органы такие вычеты снимут.

Возврат НДФЛ с материальной выгоды

Удержанные в 2021 году с материальной выгоды работников суммы НДФЛ подлежат возврату. Возврат осуществляется в заявительном порядке. Для этого работники должны представить своему работодателю письменное заявление о возврате переплаченного налога.

Заявление подается в свободной форме. В нем необходимо указать сумму переплаченного НДФЛ, подлежащую возврату, а также реквизиты банковского счета для перечисления денег. Если заявлений от работников не поступало, работодатели должны самостоятельно проинформировать их о необходимости подачи заявлений.

Переплата НДФЛ возвращается работнику за счет будущих платежей по этому налогу в течение 3 месяцев со дня получения от него соответствующего заявления. То есть в течение 3 последующих календарных месяцев работодатель должен будет уменьшать перечисляемые в бюджет платежи по НДФЛ, возвращая эти суммы на банковский счет работника. Несоблюдение 3-месячного срока на возврат переплаты повлечет начисление процентов на сумму переплаты, не возвращенную в указанный срок. Проценты начисляются за каждый календарный день просрочки по ставке рефинансирования ЦБ РФ.

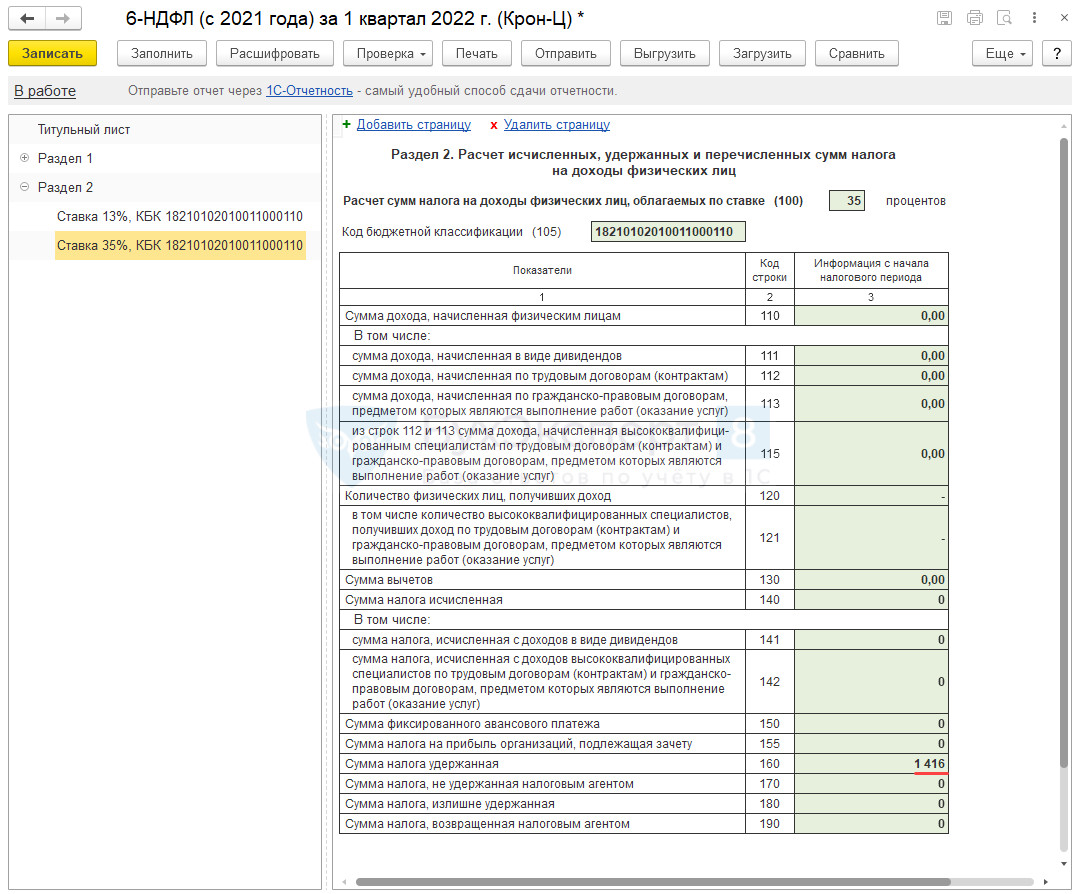

Пример 3. Перерасчет НДФЛ с матвыгоды за 2022 год

Решение будет включать 3 шага:

- Перерасчет налога документом Перерасчет НДФЛ.

- Возврат излишне удержанного налога сотруднику документом Возврат НДФЛ.

- Заполнение 6-НДФЛ за 1 квартал 2022 года. В отчете потребуется указать временно признак корректировки и дату подписи 30.04.2022 г. – только в этом случае пересчет и возврат налога будут учтены в 6-НДФЛ.

Разберем шаги подробнее.

- Пересчитаем НДФЛ с начала года документом Перерасчет НДФЛ. По кнопке Заполнить налог с материальной выгоды по Волкову М.С. будет сторнирован автоматически.На вкладке Корректировки выплаты будет заполнена итоговая сумма излишне удержанного с сотрудника НДФЛ.Излишне удержанный налог отразится в Расчетном листке в разделе Справочно, показатель НДФЛ к зачету в счет будущих платежей.

- После того, как работник напишет заявление на возврат налога, зарегистрируем Возврат НДФЛ.

В документе Возврат НДФЛ сумма налога к возврату заполнится по Волкову М.С. автоматически. - Сбросить флажок перечисления налога в Ведомости.

-

Отразить уплату налога документом Перечисление НДФЛ в бюджет.

Подробнее об этом – в статье Как зарегистрировать перечисление НДФЛ, если производился возврат налога сотруднику?

При этом документ Возврат НДФЛ влияет на учет перечисленного налога – НДФЛ, перечисленный по сотруднику сторнируется в привязке к платежным поручениям прошлых периодов. Затем при ближайшей уплате налога формируются движения по старым «платежкам» — Изменения в учете перечисленного НДФЛ в случае возврата налога (ЗУП 3.1.10.135, ЗУП 3.1.11). Такое поведение программы вызывает много вопросов. Чтобы его обойти, можно применить лайфхак, описанный в статье Как сделать, чтобы при возврате НДФЛ не изменялся перечисленный НДФЛ прошлого периода.Возврат налога отразится в Расчетном листке сотрудника в разделе Справочно, показатель Зачтено излишне удержанного НДФЛ.

- Заполним 6-НДФЛ за 1 квартал 2022 г.

В Разделе 2 6-НДФЛ за 1 квартал 2022 на странице для ставки 35% заполнится только сумма удержанного НДФЛ с матвыгоды в стр. 160. Это не ошибка, фактически налог с материальной выгоды за январь-февраль был удержан в 1 квартале.

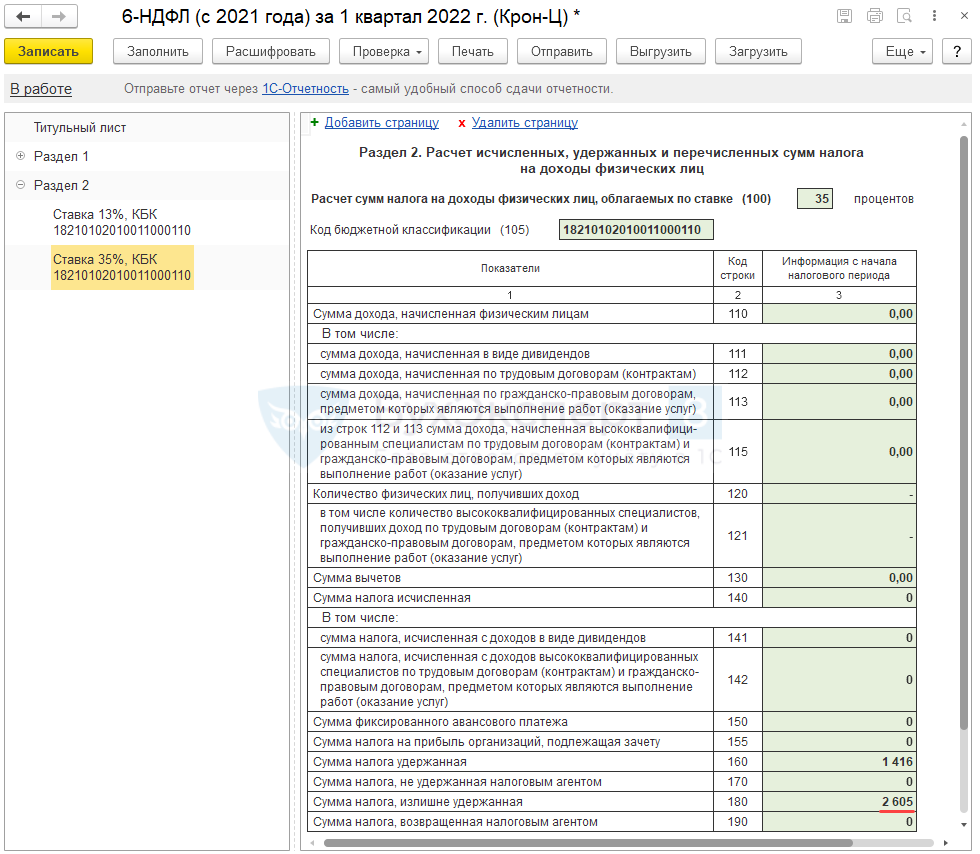

Если вернуть излишне удержанный НДФЛ работнику нет возможности, то в 6-НДФЛ за 1 квартал будет заполнена стр. 180 на сумму излишне удержанного НДФЛ.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Уточнение 6-НДФЛ

Корректировка налоговой отчетности по факту возврата уплаченных в 2021 году сумм НДФЛ с полученной работниками материальной выгоды осуществляется путем представления в ИФНС уточненных расчетов по форме 6-НДФЛ.

Уточненные расчеты 6-НДФЛ представляются за I квартал, полугодие, девять месяцев и за весь 2021 год (зависит от того, в каком именно периоде работники получали доход в виде материальной выгоды).

Уточненный 6-НДФЛ за 2021 год представляется с корректирующими (аннулирующими) справками о доходах и суммах налога физических лиц только в отношении работников, данные которых уточняются. Для этого в приложении № 1 к 6-НДФЛ за 2021 год корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641 (письмо от 28.03.2022 № БС-4-11/3695@).

Расходы на приобретение товара, проданного с убытком

Налоговые органы могут настаивать на том, что расходы на приобретение товара, проданного с убытком, экономически необоснованны, а потому их нельзя учесть при расчете налога на прибыль.

Чтобы подтвердить обоснованность своих расходов, можно привести следующие аргументы:

Расходы на приобретение товаров были экономически обоснованны, так как товары были приобретены для продажи с прибылью.

Но поскольку обстоятельства изменились не в лучшую сторону, то важнее продать товар с убытком для высвобождения оборотных средств, что позволяет избежать еще больших убытков от полного списания товара.

Таким образом, расходы будут экономически обоснованными, если они были направлены на получение прибыли. Конечный результат не имеет решающего значения.

Расчет НДФЛ: сроки, ставки, проводки

Размер НДФЛ зависит от суммы МВ и ставки. Налоговая база – МВ. Собственно доход, с которого удерживают налог, учитывается помесячно. Т. е. он признается полученным на последнее число месяца и так каждый месяц вплоть до окончания срока выдачи займа.

Соответственно, именно на этот завершающий день ежемесячно налоговому агенту надобно калькулировать МВ и НФДЛ с нее. За основу при расчете принимаются нормы пп. 7 п. 1 ст. 223 НК РФ.

К сведению, НДФЛ не должен превышать 50% от дохода, который начисляют работнику в конкретном месяце. Если он все же превысил установленный максимум, то превышающий остаток должны перенести на последующий месяц.

| Применяемые размеры ставок | Сумма МВ при процентном договоре | Сумма МВ при беспроцентном договоре |

| Как установлено:

для резидентов – 35 % (п. 2 ст. 224 НК); для нерезидентов – 30 % (п. 3 ст. 224 НК) |

Это разница между процентами, скалькулированными с учетом 2/3 ставки реф. ЦБ РФ и процентами, скалькулированными с учетом ставки, указанной в соглашении | Соответствует процентам, скалькулированным с учетом 2/3 ставки реф. ЦБ РФ.

Формула для калькуляции: МВ= займ * 2/3 * ставку реф. на дату получения / число дн. за год * число дн. расч. периода |

Что характерно, при выдаче займа в инвалюте также может образовываться МВ, рассматриваемая как доход и также облагаемая НДФЛ. Обращаясь по данному вопросу вновь к пп. 2 п.2 ст. 212, очевидно, что это становится возможным при выдаче беспроцентного займа (при калькуляции процентов по 9-процентной ставке) либо процентного со ставкой меньше 9 %.

Подсчитать сумму НДФЛ можно посредством калькулятора онлайн. На сегодня подобный расчет делается по займам, оформленным до 2016 г. и после него. Практически можно: скалькулировать сумму МВ и удержанный НДФЛ, а также получить соответствующую справку-расчет.

Бухгалтерия необходимые операции по беспроцентным займам отображает при помощи сч. 73. Счет финансовых вложений при этом не используется.

Расчет НДФЛ с материальной выгоды от экономии на процентах по беспроцентному займу, выданному в рублях не резиденту.

30 июня 2014 г. организация предоставила своему работнику – не являющемуся налоговым резидентом РФ беспроцентный заем в сумме 100 000 руб. сроком на 4 месяца. По условиям договора заем подлежит возврату в следующие даты: 31 июля, 29 августа, 30 сентября и 30 октября 2014 г. – по 25 000 руб. Работник возвратил заем в указанные сроки. Ставка рефинансирования на даты возврата займа — 8,25 %.

Рассчитаем материальную выгоду от экономии на процентах по займу и соответствующие суммы НДФЛ:

31 июля 2014 г. Сумма материальной выгоды составит: 100 000 руб. x 2/3 х 8,25 % / 365 дн. x 31 дн. = 467,12 руб. НДФЛ составит: 467,12 руб. x 30 % = 140 руб.

29 августа 2014 г. Сумма материальной выгоды составит: (100 000 руб. – 25 000 руб.) x 2/3 х 8,25 % / 365 дн. x 29 дн. = 327,74 руб. НДФЛ составит: 327,74 руб. x 30 % = 98 руб.

30 сентября 2014 г. Сумма материальной выгоды составит: (100 000 руб. – 50 000 руб.) x 2/3 х 8,25 % / 365 дн. x 32 дн. = 241,10 руб. НДФЛ составит: 241,10 руб. x 30 % = 72 руб.

В ст. 212 НК РФ определяется понятие материальной выгоды и случаи ее начисления, исключением из которых является экономия процентов на займе, выданном для строительства или покупки жилья, приобретения земельных участков и т.д.

Другими словами, материальная выгода по займу на покупку жилья не является предметом налогообложения.

Без данного документа займ считается просто денежным и по нему будет начисляться налог на прибыль.

С даты предоставления займодавцем имущественного права материальной выгоды возникать не будет, потому налог не нужно будет уплачивать по правилам беспроцентного или льготного займа.

Потому, чтобы не подавать заявление о возврате налога с бюджета, с его отчислением следует не спешить.

Субсидии

Суть меры: Работодатели в 2022 году вправе получить субсидию на трудоустройство безработных в размере 3 МРОТ. Дополнительно рассматривают возможность предоставлять субсидии для сохранения занятости и переобучения принятых на работу сотрудников.

Основание: .

Как применять: Чтобы получить субсидию, работодателю нужно обратиться в центр занятости для подбора специалистов под имеющиеся вакансии.

Субсидия на безработных и инвалидов

Субсидию за трудоустройство вправе получить организации и ИП, которые в 2022 году примут на работу граждан в возрасте до 30 лет, в частности:

- выпускников колледжей и вузов без опыта работы;

- молодых людей без среднего профессионального или высшего образования;

- инвалидов;

- детей-сирот;

- родителей несовершеннолетних детей и других отдельных категорий граждан.

На каждого принятого соискателя выделят МРОТ с учетом страховых взносов и районного коэффициента. Выплату перечислят трижды: по истечении первого, третьего и шестого месяцев работы таких сотрудников.

Чтобы получить субсидию, работодателю нужно обратиться в центр занятости для подбора специалистов под имеющиеся вакансии. Сделать это можно дистанционно через личный кабинет на портале «Работа России». После этого потребуется направить заявление в ФСС. Сделать это также можно дистанционно – через систему «Соцстрах». Это следует из , в которое внесли соответствующие изменения .

Субсидия на переобучение

Организациям, которые из-за санкций вынуждены объявлять простой или отправлять сотрудников на режим неполного рабочего дня, планируют предоставить субсидии на переобучение сотрудников. Размер выплаты составит до 60 000 руб. на каждого работника, который будет направлен на переподготовку или переквалификацию.

Субсидия позволит компаниям подготовить сотрудников к изменениям технологического процесса, переходу на иные производственные и технологические процессы из-за санкций. Такую меру поддержки бизнеса озвучил министр труда и социальной защиты на брифинге 17 марта 2022 года (). Сроки и условия получения субсидии будут известны после утверждения постановления Правительства.

Субсидия при простое и неполном дне

Организациям, которые из-за санкций вынуждены объявлять простой или отправлять сотрудников на режим неполного рабочего дня, планируют предоставить субсидии на компенсацию затрат и сохранение занятости. Размер выплаты составит один МРОТ в месяц на каждого сотрудника. Такую меру поддержки бизнеса озвучил министр труда и социальной защиты на брифинге 17 марта 2022 года (). Сроки и условия получения субсидии будут известны после утверждения постановления Правительства.

Мораторий на проверки

Суть меры: Ввели мораторий на плановые неналоговые проверки для всех организаций и ИП.

Основание: , ст. 5 Закона от 08.03.2022 № 46-ФЗ, , ст. 5 Закона от 08.03.2022 № 46-ФЗ.

Как применять: С проверкой придут, только если риск для жизни и здоровья граждан. Мораторий на проверки действует до 31 декабря 2022 года. Исключение – плановые проверки у аккредитованных организаций, которые ведут деятельность в области информационных технологий. Для них мораторий действует до 31 декабря 2024 года.

Также УО проверят при внесении изменений в реестр лицензий. Эти проверки тоже не попадают под мораторий. На это указало Минэкономразвития в .

Но инспекторы все равно вправе провести выездную проверку, если получат такое поручение от вышестоящего органа.

О проверках в 2022 году дополнительно в и .

Суть меры: ФНС ввела мораторий на валютные проверки, за исключением проверок, связанных с исполнением указов Президента , в части незаконных валютных операций. Запрет на проверки будет действовать до особых указаний ФНС.

Основание: .

Как применять: ФНС приостановила не все валютные проверки. Налоговики будут следить за выполнением президентских указов, в частности, требований по продаже 80 процентов валютной выручки (). Остальные проверки валютного законодательства отменили до особого распоряжения ФНС.

Корпоративные льготы

Снижение стоимости чистых активов по окончании 2022 года не обяжет собственников ООО или АО уменьшать уставный капитал, ликвидировать организацию или включать эти данные в отчетность. Такие поправки содержатся в Закона от 08.03.2022 № 46-ФЗ. Они распространяются только на 2022 год. По итогам 2023 года и последующих лет возвращаются прежние правила.

Ранее если чистые активы стали меньше уставного капитала АО второй год подряд, то общество обязано было раскрыть эти данные в отчетности (). Для ООО аналогичного требования нет.

Если по итогам последующего года стоимость чистых активов по-прежнему будет меньше уставного капитала, то организация в течение шести месяцев должна принять решение:

- либо об уменьшении уставного капитала;

- либо о ликвидации общества.

Такие требования касаются уже и АО, и ООО. Они прописаны в статьи 35 Закона от 26.12.1995 № 208-ФЗ и в статьи 30 Закона от 08.02.1998 № 14-ФЗ.

Пени по налогам и взносам

Суть меры: Пени по налогам и взносам рассчитывают исходя из 1/300 ключевой ставки вне зависимости от периода просрочки.

Основание: ,

Как применять: Новые правила применяют к недоимке, которая возникла до 8 марта включительно. До 8 марта пени нужно считать по старым правилам, а с 9 марта — по новым.

Повышенные пени в размере 1/150 не действуют в период с 9 марта 2022 года по 31 декабря 2023 года (, Закона от 26.03.2022 № 67-ФЗ). Независимо от того, когда возникла недоимка и сколько дней составила просрочка, пени посчитают в размере 1/300 , действовавшей в период просрочки.

Если за период с 9 марта 2022 года вы уже заплатили пени по 1/150 , можно обратить в ИФНС за пересчетом и возвратом излишне уплаченных сумм. Переплату также можно зачесть в счет платежей по любым налогам или взносам.

Как отразить возврат НДФЛ с материальной выгоды

После того, как излишне удержанный налог будет возвращен сотруднику, нужно уменьшить ближайший платеж по НДФЛ на сумму возврата налога.

При продаже после 27 ноября 2018 года акций, приобретенных в собственность в т. ч. до 1 января 2011 г., у физлица не возникает налогооблагаемого дохода и обязанности по представлению налоговой декларации и уплате НДФЛ.

Семинары (вебинары) 1С:Консалтинг: «Учет и налогообложение зарплаты работников бюджетной сферы в 2022 году.

Необходимая практическая информация, повышение профессиональных навыков, решение сложных вопросов, возникающих в процессе работы.

Излишне удержанная налоговым агентом из дохода налогоплательщика сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления в течение трех месяцев.

Резерв под снижение стоимости материальных ценностей

Согласно п. 25 ПБУ 5/01: МПЗ, которые морально устарели, полностью или частично потеряли свое первоначальное качество, текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Отметим, что величина созданного резерва является оценочным значением, то есть служит для формирования достоверной информации о стоимости материально-производственных запасов в бухгалтерском балансе (п. 3 ПБУ 21/2008 «Изменения оценочных значений»).

Таким образом, на 31 декабря должен быть создан резерв под снижение стоимости товара (дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», кредит счета 14 «Резервы под снижение стоимости материальных ценностей»).

В следующем отчетном периоде в момент реализации товара, по которому образован резерв, зарезервированная сумма восстанавливается: в учете делается запись Дебет 14 Кредит 91, субсчет 91-1 «Прочие доходы».

Удержание и перечисление:

- Налоговый агент должен удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

- Если помимо дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами налоговый агент выплачивает и иные доходы в денежной форме (в частности, зарплату), НДФЛ с дохода в виде материальной выгоды удерживается из таких выплат.

- Если исчисленную сумму НДФЛ налоговый агент удержать не может, он обязан в течение одного месяца с момента возникновения дохода письменно сообщить об этом в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ).

Реализация товара с убытком взаимозависимым лицам

В этом случае участники сделки признаются взаимозависимыми лицами ( НК РФ).

Однако для того, чтобы налоговики проверили цены, применяемые в сделке, на предмет соответствия рыночным, кроме взаимозависимости необходимо, чтобы сделки признавались еще и контролируемыми.

Сделки признаются контролируемыми, если сумма годового дохода по сделкам превысит неконтролируемый порог.

В 2015 г. он составляет один миллиард рублей ( НК РФ).

При этом учитываются только облагаемые доходы (без НДС) по всем сделкам без учета расходов ( НК РФ).

Итак, если товар был продан по нерыночной цене и такая сделка является контролируемой (превышен неконтролируемый порог — 1 млрд руб.) необходимо:

(или) добровольно посчитать налог на прибыль и НДС исходя из рыночной цены (сразу или по окончании налогового периода) ( НК РФ);

(или) на «ценовой» проверке доказывать налоговым органам, что цена сделки вполне укладывается в интервал цен, по которым такой товар продают невзаимозависимые лица (подпункт 1 п. 1, п. 3 ст. 105.7, п. НК РФ).

Рассмотрим действия организации в каждом из этих вариантов.

Первый вариант

Компания добровольно производит корректировку налогов по истечении календарного года, а именно, начислит налог на прибыль и НДС исходя из рыночной цены ( НК РФ).

Симметричные корректировки

Если продавец самостоятельно посчитает и уплатит налоги по рыночной цене с доходов по контролируемой сделке, то покупатель не сможет пересчитать налоговую базу в сторону уменьшения.

Ведь такое право у него возникнет, только если после проверки цен и уплаты продавцом недоимки покупатель получит от налогового органа уведомление на проведение симметричных корректировок (Пункт 1 ст. 105.3, п. НК РФ).

Таким образом, чтобы пересчитать налоговую базу в ходе симметричной корректировки, другая сторона сделки должна быть осведомлена о том, что ее взаимозависимое лицо проверили и доначислили налоги ( НК РФ).

Если компания добровольно заплатит в бюджет доначисленные налоги, ФНС направит уведомление о возможности симметричных корректировок другому участнику контролируемой сделки в течение одного месяца ( НК РФ).

Второй вариант

В этом случае компании придется доказывать налоговикам на «ценовой» проверке, что товар не пользовался спросом и цена такой сделки укладывается в интервал цен, по которым такой товар продают невзаимозависимые лица (пп. 1 п. 1, п. 3 ст. 105.7, НК РФ).

Если налоговые органы все же посчитают, что цены были несопоставимы с рыночными, то после «ценовой» проверки обратятся в суд с целью взыскания недоимки и пени по налогу на прибыль и НДС (Пункт 5 ст. 105.3, НК РФ).

Если доходы по сделке относятся к 2015 г., то налоговые органы также могут наложить штраф в размере 20% от суммы неуплаченных налогов ( НК РФ; п. 9 ст. 4 Закона от 18.07.2011 N 227-ФЗ).

Уведомление о контролируемых сделках

Не позднее 20 мая следующего года необходимо представить в налоговую инспекцию уведомление о контролируемых сделках, совершенных ею в течение минувшего года ( НК РФ).

При каких условиях материальная выгода облагается НДФЛ

Если в марте в ожидании принятия поправок в НК вы не удерживали НДФЛ с матвыгоды, то претензий у налоговиков сейчас уже не должно быть.

Не совсем понятно про отмену НДФЛ с материальной выгоды. Насколько знаю, с вкладов отменили налог полностью. Получается, речь только про беспроцентные/низкопроцентные займы или про что-то еще?

Компаниям и ИП, которые предоставили своим сотрудникам любой заем с процентной ставкой ниже ⅔ ключевой, не нужно будет исчислять НДФЛ с материальной выгоды от экономии на процентах.

Документ заполняется автоматически. Проконтролируйте, чтобы вкладка «Корректировка выплаты» тоже заполнилась.

Для меня нет мер поддержки. Как всегда спасение утопающих-дело рук самих утопающих. Государство вытерло об меня ручки( а может и ножки). Грустно как то!

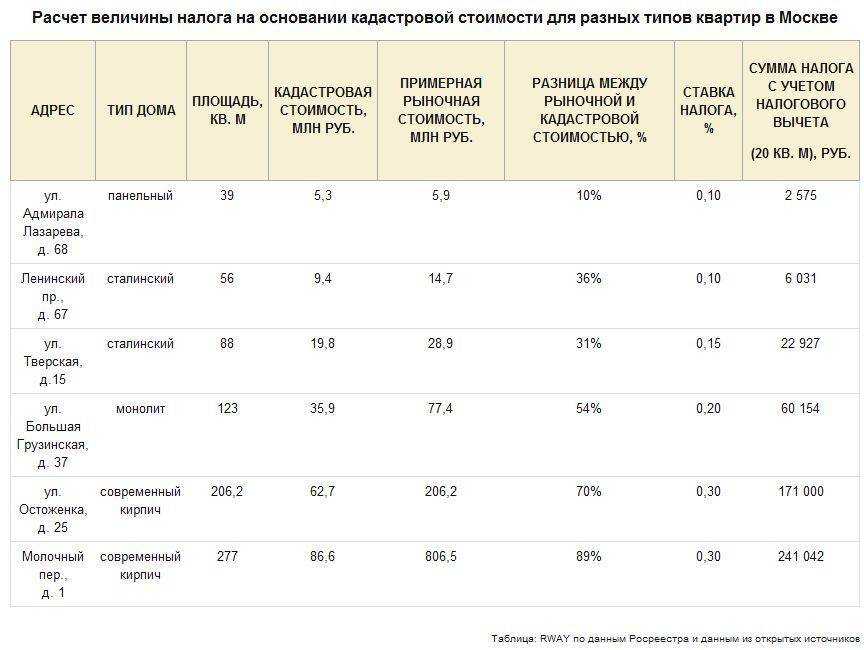

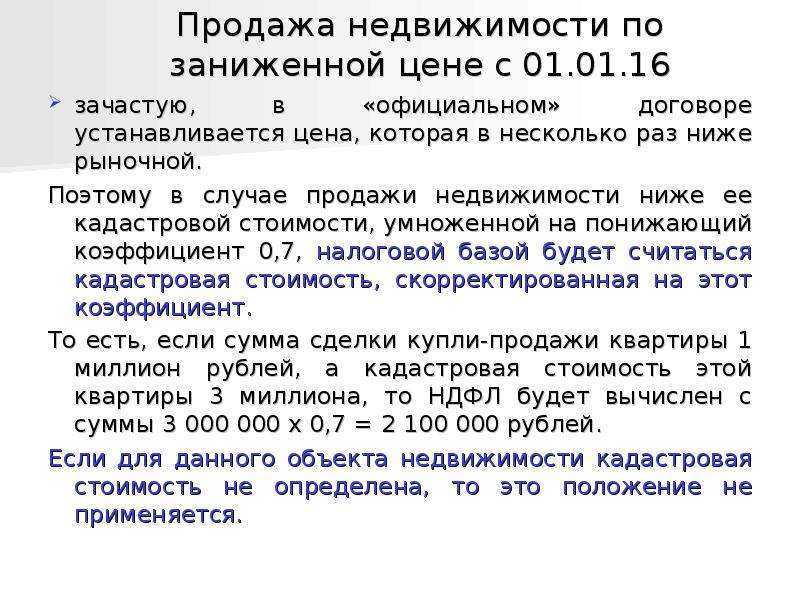

Продажа домов с участками ниже их кадастровой стоимости

Можно ли провести такую сделку?

Теоретически, да.

Закон никак не ограничивает владельцев в установлении цен на продажу своего имущества, поэтому цену в ДКП можно указывать любую. Однако государство оставляет за собой право наблюдать за соблюдением правил и законности сделок с недвижимостью и, конечно, уплаты налогов в полном объеме.

Но какую сумму указать в ДКП? Можно ли любую?

Ответ — нет.

Как было отмечено выше, вступившие в 2016 году изменения в налоговом законодательстве устанавливают минимальную сумму для налогообложения в размере 70% от кадастровой стоимости недвижимости.

Можно ли занизить цену дома и участка ниже кадастровой?

Если вы попытаетесь продать дом с участком ниже их кадастровой стоимости, высока вероятность, что такая сделка может привлечь внимание налоговой полиции. Если факт мошенничества будет доказан, вам придется заплатить все налоги вместе со всеми вытекающими пенями и штрафами

Вероятность налоговой проверки становится еще выше, если покупка недвижимости осуществляется за счет кредитных и заемных средств. В таких случаях, налоговики обычно тщательно изучают кредитный договор с банком, проводят калькуляции и сверку, вплоть до того, что могут самостоятельно предписать размер налога на имущество по той или иной сделке.

Но что делать? Если вы итак продаете свою недвижимость вынужденно, не с целью наживы, а тут еще и такие налоги… Выход есть. Так как есть и другие, законные способы снижения налогового бремени.

Выводы

В заключение стоит заметить, что эксперименты в этом деле ставить не стоит, любые «игры с налоговиками» могут закончиться серьезными неприятностями. Если вы уклоняетесь от уплаты налогов, то рано или поздно это будет выявлено, и придется выплатить всю задолженность вместе со штрафами и пенями.

Снизить налог с продажи недвижимости можно законными способами, лучше всего для этого обратиться в специализированную юридическую фирму.

Отвечая на вопрос: «Можно ли продавать недвижимость ниже кадастровой стоимости?»- Да, но не ниже 70% от ее кадастровой оценки. Занижать цену еще ниже в договоре купли-продажи невыгодно, поскольку налоги все равно посчитают исходя из 70% кадастровой стоимости.