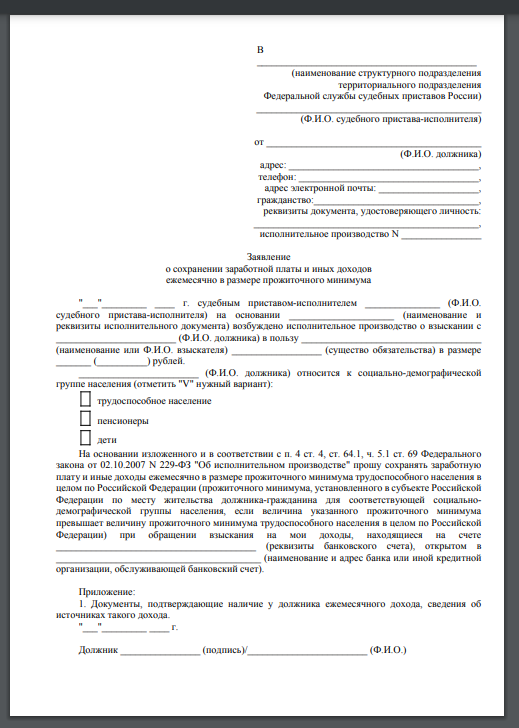

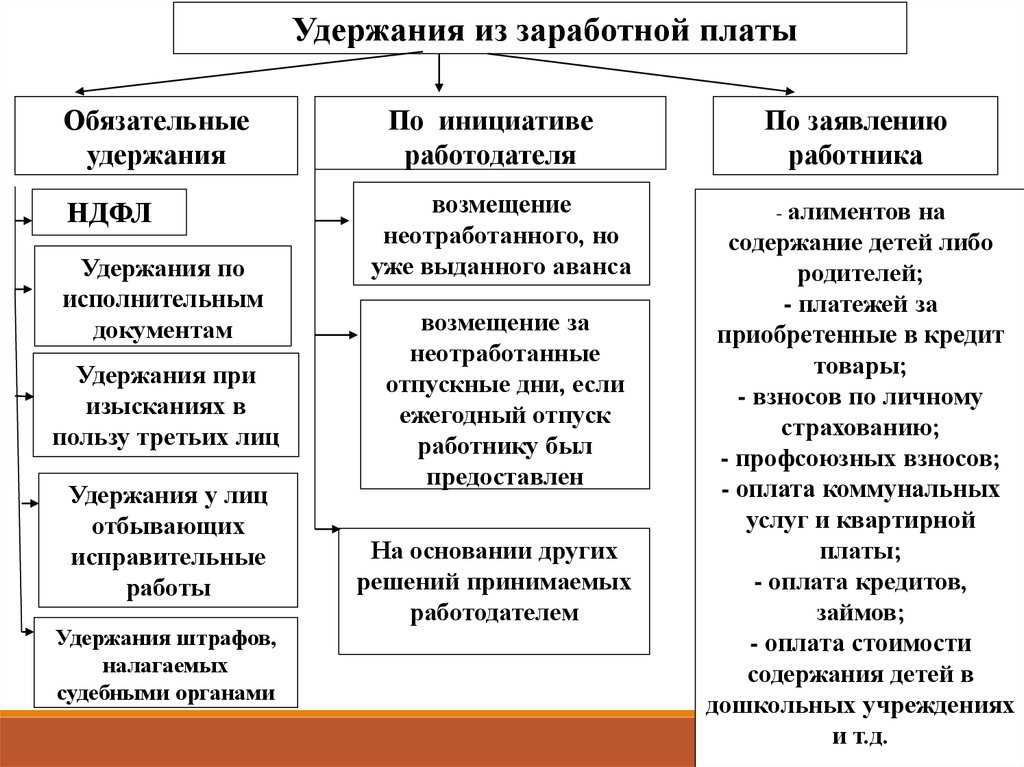

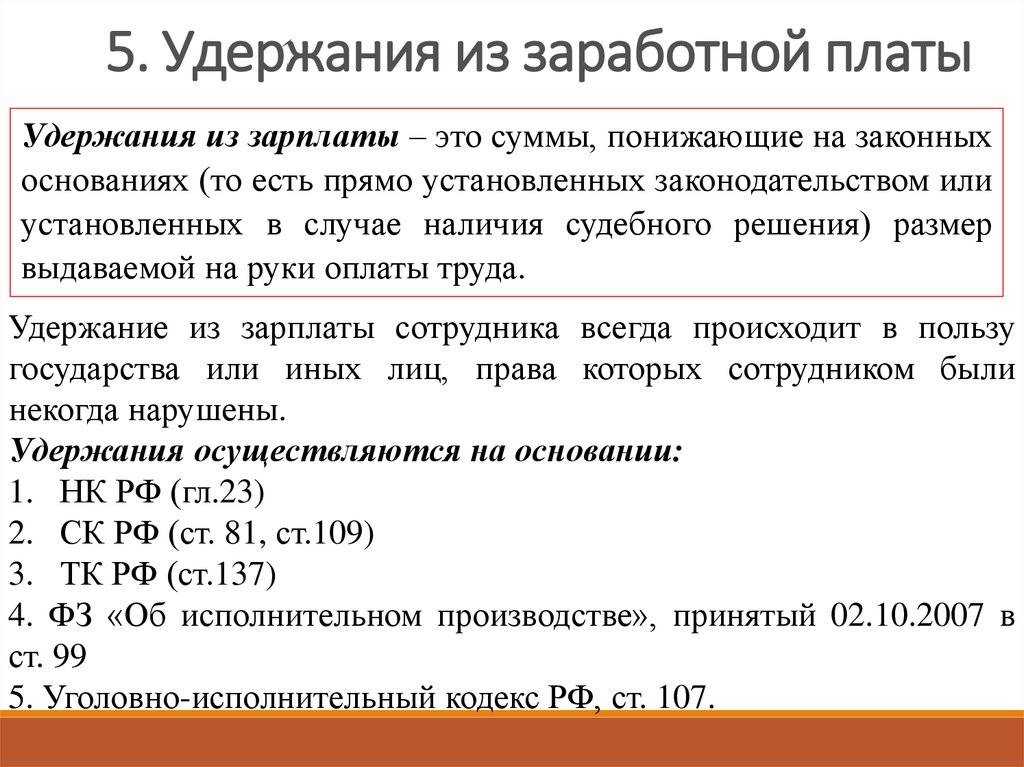

Порядок удержания заработной платы работодателем

После направления приставами постановления об обращении взыскания на заработную плату гражданина его работодателю, они продолжают осуществлять контроль за исполнением требований.

Сам документооборот, осуществляющийся работодателем в отношении исполнительных документов, законодательством не урегулирован. Но обработка и хранение исполнительных документов на предприятиях и организациях обычно поставлена на высоком уровне и исполнительные листы никто в бухгалтерии не теряет.

Когда организация получает исполнительный лист, то операции по удержанию части заработной платы и иных доходов начинают проводиться бухгалтером по расчету заработной платы. Также это лицо ведет и соответствующую ведомость. Так работодатель, осуществляющий взыскание из заработной платы и других доходов работника (например, отпускных выплат) в течение 3 дней со дня выдачи заработной платы, обязан осуществить расчет, произведение удержания и перевод денежных средств на депозитный счет ФССП.

Кроме того, в соответствии с трудовым законодательством заработная плата выплачивается работнику не реже 2 раз в месяц. Так, и удержания по исполнительному листу должны производиться по соответствующему графику.

Отследить, в каком размере и какие поступления от работодателя учитываются при удержании из заработной платы (с целью покрытия долгов) можно в расчетном листе, который работодатель обязан предоставлять работнику.

В случае, когда работник увольняется — работодатель обязан на этом основании возвратить обратно судебным приставам исполнительный лист с отметкой о взысканиях, заверенной печатью и подписью ответственного лица.

Работодатель вправе удерживать из заработной платы долги по исполнительным документам

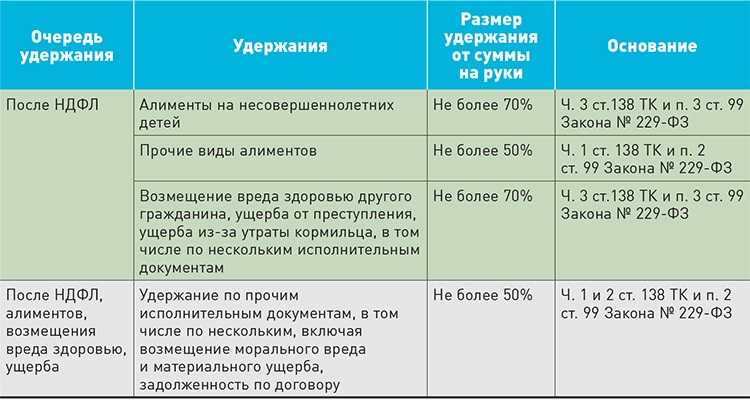

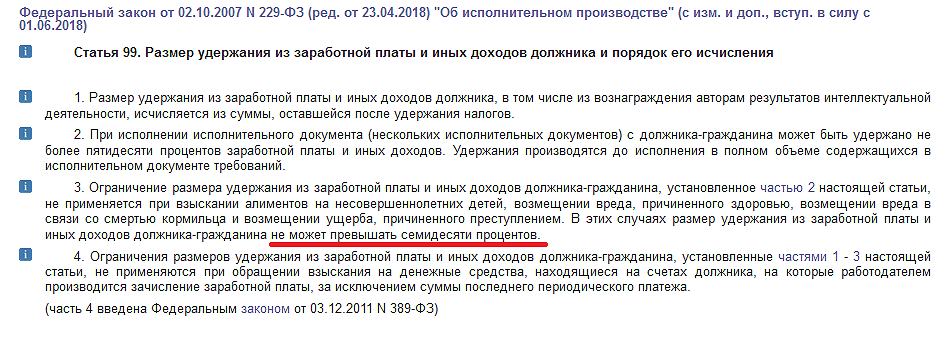

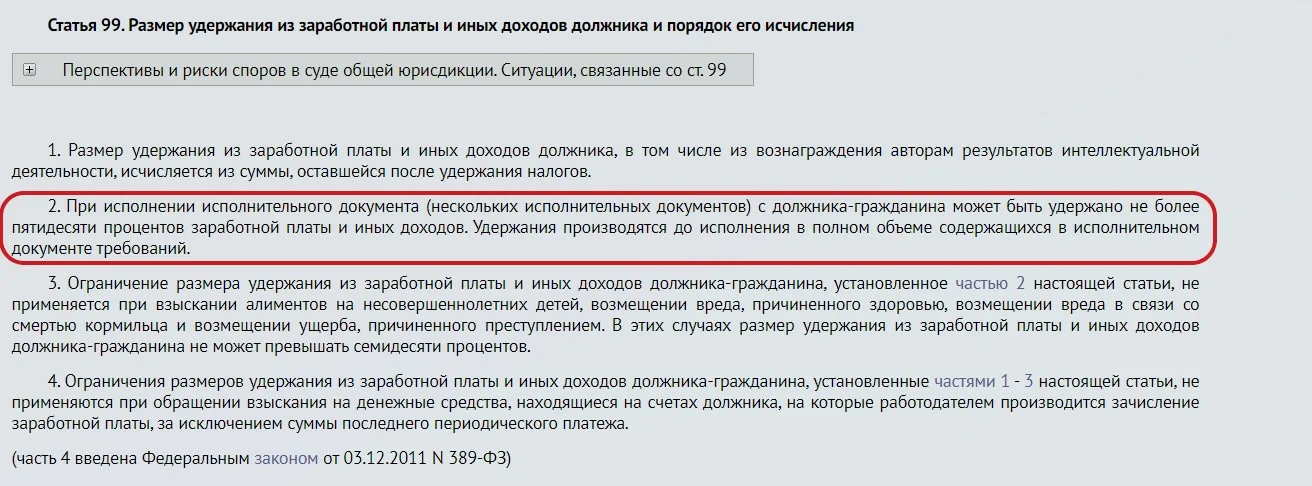

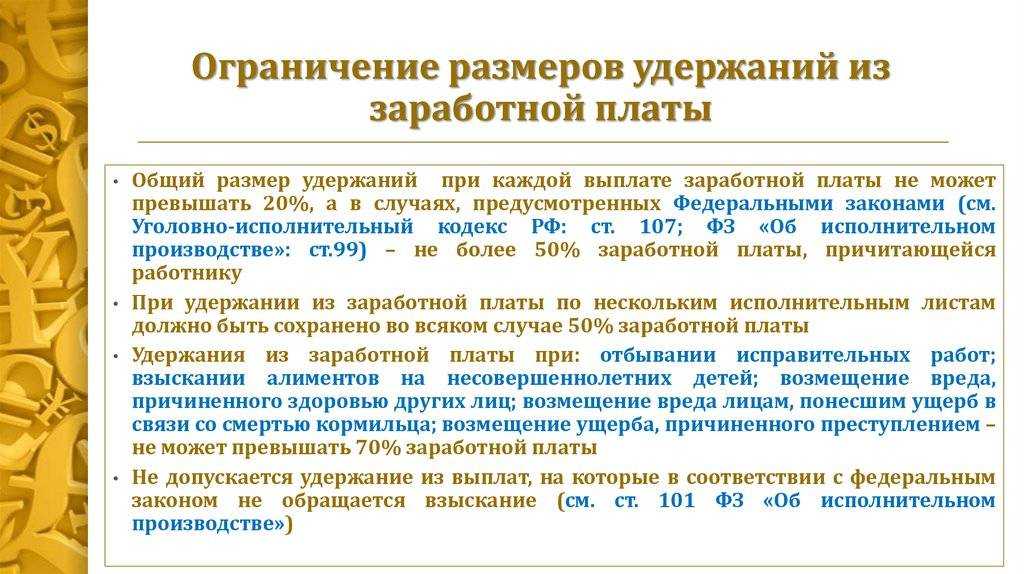

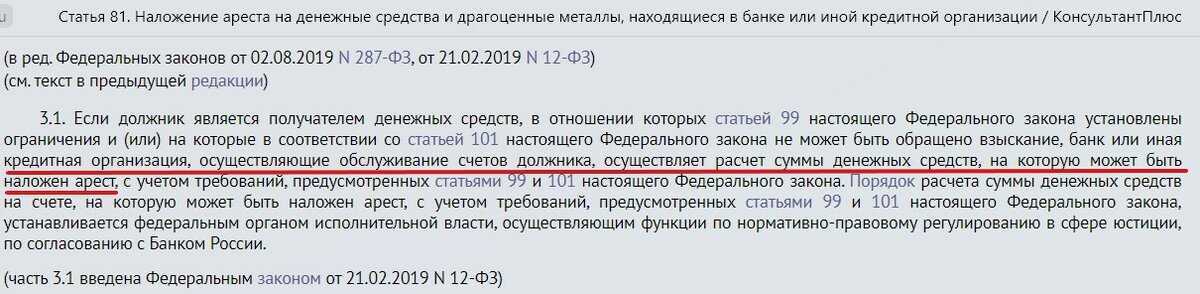

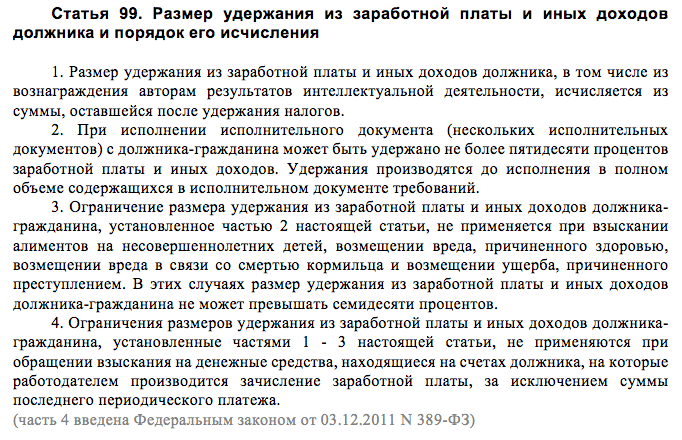

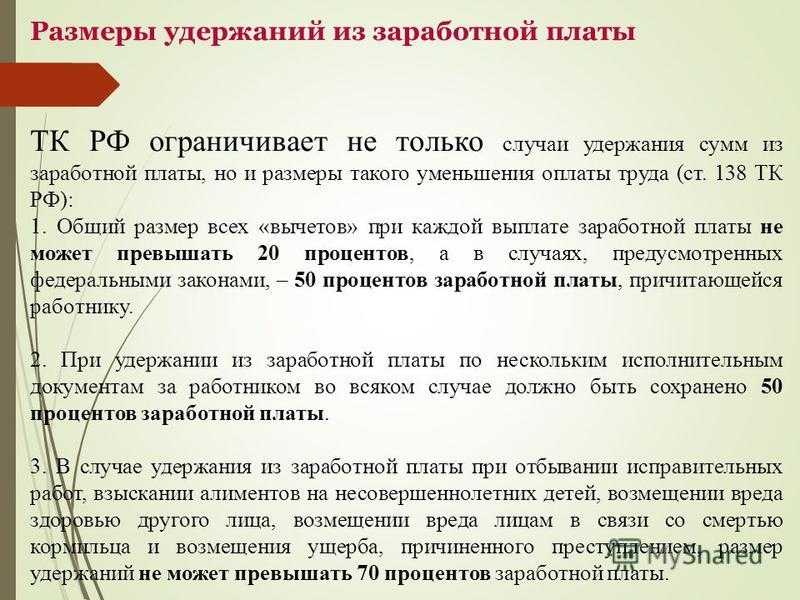

Взыскания по исполнительному документы осуществляются принудительно. Удерживать заработную плату вправе работодатель, а также приставы — через работодателей. По общему правилу максимальный размер удержаний из зарплаты не может быть более 50% от суммы заработной платы и иных доходов лица. Есть ряд выплат, на которые не может обращаться взыскание по исполнительному листу. Исполнительный лист тоже можно передать на исполнение работодателю. Размер взыскания в твердой денежной сумме подлежит индексации.

Индексация удержаний по исполнительному листу

Периодические платежи, установленные в твердом размере (не в процентах от заработной платы), подлежат индексации. Так, индексируются установленные периодические платежи, выплачиваемые в целях возмещения вреда, причиненного жизни или здоровью, по договору пожизненного содержания и др., в порядке, установленном законодательством РФ. О такой индексации организации следует издавать приказ (распоряжение), на основании которого бухгалтерия будет осуществлять индексацию ().

Кроме того, индексируются алименты, определенные в твердой денежной сумме (; ). В случае если они уплачиваются по соглашению об их уплате, то индексацию производят в соответствии с этим соглашением ().

Если алименты взыскивают по решению суда в твердой сумме, то индексация производится пропорционально увеличению установленного законом прожиточного минимума для конкретного региона, в котором проживает взыскатель. Индексация производится пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства взыскателя. При отсутствии в субъекте РФ установленного прожиточного минимума необходимо брать данные о нем в целом по РФ ().

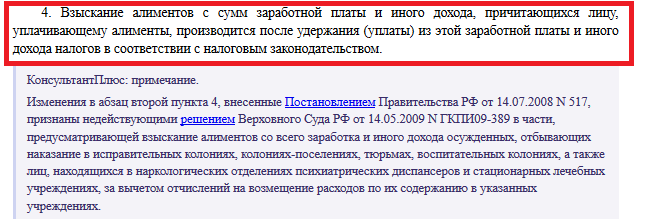

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны в трехдневный срок со дня выплаты переводить удержанные денежные средства взыскателю. При этом с перечисляемых сумм никакие налоги удерживать не нужно.

Таким образом, компания, получившая Постановление, должна:

- ежемесячно начиная с даты получения Постановления удерживать суммы из заработной платы и (или) иного дохода должника;

- производить выплаты взыскателю не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) дохода;

- перечислять (переводить) их за счет должника;

- в трехдневный срок сообщить судебному приставу-исполнителю и взыскателю об увольнении должника, о новом месте его работы или жительства, если оно известно, а также возвратить в отдел судебных приставов исполнительный документ с отметкой о произведенных удержаниях;

- при взыскании алиментов по решению суда в твердой денежной сумме производить индексацию алиментов пропорционально увеличению установленного для конкретного региона МРОТ.

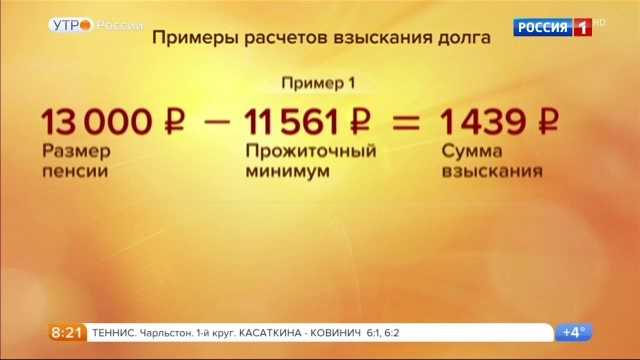

ПРИМЕР

В компанию поступили два исполнительных листа на одного сотрудника: — первый — на удержание алиментов на несовершеннолетнего ребенка в размере 25% от дохода; — второй — на содержание супруги до достижения ребенком трехлетнего возраста — в размере прожиточного минимума по субъекту РФ, в котором она проживает.

В сумме удержания по этим двум исполнительным документам будут составлять более 50% от дохода должника после удержания НДФЛ.

Так, за апрель 2017 г. работнику начислена заработная плата в размере 24 000 руб.

Сумма дохода после удержания НДФЛ:

24 000 руб. — 24 000 руб. х 13% = 20 880 руб.

Сумма удержаний по первому исполнительному листу составляет:

20 880 руб. х 25% = 5220 руб.

Предположим, что величина прожиточного минимума для трудоспособного населения на апрель 2017 г. составляет 9962 руб.

Размер удержаний по обоим исполнительным листам будет равен:

9962 + 5220 = 15 182 руб.,

то есть более половины дохода должника (более 10 440 руб.). Так как оба требования удовлетворяются в первую очередь, каждое из них должно быть удовлетворено частично.

По первому исполнительному листу:

(5220 : 15 182 х 10 440) = 3589,57 руб.,

по второму:

(9962 : 15 182 х 10 440) = 6850,43 руб.

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Законодательные изменения в проведении удержаний

В 2023 году в России вступили в силу законодательные изменения, которые касаются проведения удержаний из зарплаты по исполнительным документам. Эти изменения затрагивают как должников-граждан, так и налогоплательщиков, осуществляющих удержания.

Исполнительные документы и порядок удержания

Исполнительные документы – это документы, выданные судом или другим уполномоченным органом, которые устанавливают обязанность должника-гражданина выплатить определенную сумму денежных средств. Размер удержания определяется в исполнительном листе.

В новом законе установлено, что удержание из заработной платы должника-гражданина может быть осуществлено в размере не более 50% от его заработной платы. При этом минимум, который должен оставаться у должника-гражданина после удержания, составляет прожиточный минимум, установленный в регионе проживания.

Расчеты по удержанию производятся налоговым органом, и сумма удержания перечисляется из заработной платы должника-гражданина на счет налогоплательщика. После этого налогоплательщик выплачивает сумму удержания на исполнительный счет.

Имущественный вычет и налоговый вычет

В случае, если должник-гражданин имеет право на имущественный вычет или налоговый вычет, такие вычеты могут быть учтены при расчете суммы удержания. Это позволяет уменьшить сумму удержания и оставить должнику-гражданину больше денежных средств.

При этом, если должник-гражданин воспользовался имущественным вычетом или налоговым вычетом, сумма удержания не может превышать размер этого вычета.

Изменения в выплате детского денежного содержания

Одним из важных изменений, касающихся удержаний из зарплаты, является изменение порядка выплаты детского денежного содержания. Теперь эта выплата производится после удержания средств по исполнительным документам.

Такое изменение в порядке выплаты детского денежного содержания позволяет учитывать интересы детей и обеспечивать их материальную поддержку в первую очередь.

Ответственность за несвоевременное удержание

В случае, если налогоплательщик не производит своевременное удержание из заработной платы должника-гражданина, на него ложится ответственность. Размер ответственности определяется законом и может быть увеличен в случае систематического нарушения обязанностей.

Целью таких изменений в законодательстве является обеспечение более справедливого и эффективного проведения удержаний из зарплаты по исполнительным документам. Они также позволяют учесть интересы детей и обеспечить их материальную поддержку в первую очередь.

Общая информация

Сумма командировочных складывается из нескольких частей. Приблизительно структура выплат выглядит так:

- компенсация всех расходов на командировку (включая транспорт, проживание, питание);

- оплата установленных суточных;

- сверхурочные (в счёт идут только те дни, когда вы фактически не были обязаны работать, в соответствии с контрактом);

- дополнительные выплаты от работодателя — премии, надбавки, то, что руководство выплачивает по своей инициативе и в качестве поощрения.

Первые три пункта этого списка мотивированы Трудовым кодексом (статьи 153 и 168). Последний — ненормированные премии, которые работодатель может выдать по желанию. Это необязательная составляющая, надбавок может и не быть.

Облагаемые доходы

Можно ли удерживать алименты с суммы пособия по временной нетрудоспособности?

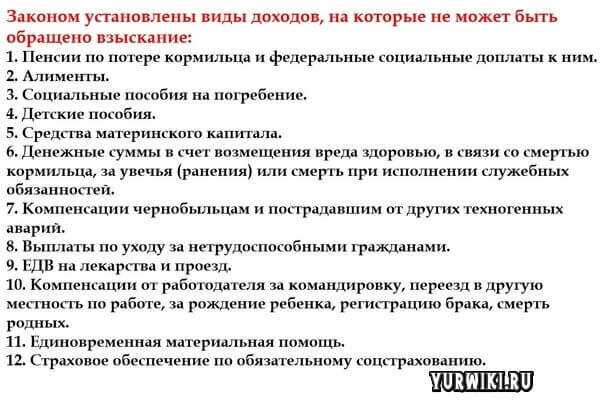

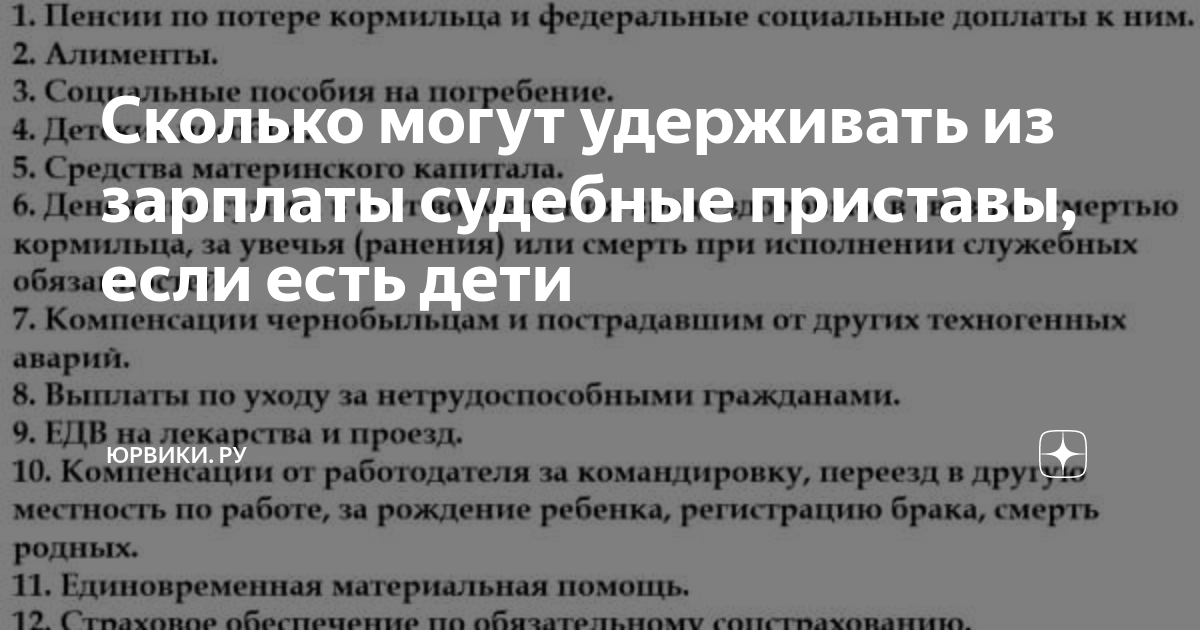

Можно. Статья 101 Закона № 229-ФЗ устанавливает исчерпывающий перечень видов доходов, на которые не может быть обращено взыскание. В соответствии с подпунктом 9 пункта 1 данной статьи не допускается обращение взыскания на страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности.

Нет. Пунктом 1 статьи 101 Закона № 229-ФЗ предусмотрено, что взыскание не может быть обращено:

-

на ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсацию проезда, приобретения лекарств и др.) (подпункт 6);

-

на компенсационные выплаты, установленные законодательством РФ о труде (подпункт 8).

В соответствии со статьёй 33 Закона РФ от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» и статье 325 ТК РФ лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счёт средств работодателя стоимости проезда и провоза багажа в пределах территории РФ к месту использования отпуска и обратно. Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Таким образом, выплачиваемая работодателем компенсация расходов на проезд к месту использования отпуска и обратно является гарантированной законом мерой поддержки граждан, работающих и проживающих в районах Крайнего Севера, носит компенсационный характер, поскольку направлена на возмещение работнику расходов на проезд к месту проведения отпуска и обратно и не является заработной платой и иным доходом, из которых по смыслу действующего законодательства производится удержание алиментов, взыскиваемых на содержание несовершеннолетних детей. Данная позиция подтверждена и судебной практикой (см., например, Апелляционные определения Иркутского областного суда в от 02.04.2015 № 33-2641/2015, Мурманского областного суда от 20.05.2015 № 33-1455/2015, Суда Ямало-Ненецкого автономного округа от 18.05.2015 № 33-1128/2015).

Нужно ли удерживать алименты с сотрудника, находящегося в отпуске за свой счёт?

Рассчитывать и удерживать с работника алименты за период, в котором работник не получал дохода от организации, в частности в связи с нахождением в отпуске за свой счет, не нужно, так как у сотрудника отсутствует доход, на который обращаются взыскания по алиментам.

Законодательством не установлена и обязанность работодателя сообщать судебному исполнителю о том, что работник, обязанный уплачивать алименты, находится в отпуске за свой счёт, в связи с чем невозможно удержать и перечислить алименты. Тем не менее во избежание недоразумений все же имеет смысл проинформировать об этом службу судебных приставов и получателя алиментов.

Как изменился перечень доходов, из которых удерживаются алименты?

В перечень внесли дополнительные виды доходов, которые будут учитываться при взыскании алиментов.

- Доходы самозанятых – доходы от реализации товаров, работ, услуг или имущественных прав, полученные физическими лицами, которые применяют специальный налоговый режим «Налог на профессиональный доход» (подп. «е» п. 2 Постановления). Вопрос об удержании алиментов с таких доходов регулярно поднимался с момента введения этого налогового режима в 2019 г., что и повлекло внесение указанного изменения в перечень (см., например, Письмо Минтруда России от 11 февраля 2021 г. № 27-3/ООГ-4275).

- Проценты, полученные по вкладам и остаткам на счетах в банках (подп. «к» п. 2 Постановления). До принятия нового Постановления удержание алиментов из таких доходов прямо предусмотрено не было. Вместе с тем по смыслу налогового законодательства проценты, полученные по вкладам и остаткам на счетах в банках, являются таким же доходом, как и денежные средства, полученные по заключенным в соответствии с гражданским законодательством договорам. Это подразумевает удержание с них алиментов.

Конституционный Суд РФ еще в 2012 г. указал, что алименты взыскиваются с доходов, полученных плательщиком по договорам, заключая которые он реализует право на свободное использование своих способностей и имущества, а также право на труд (Определение КС РФ от 17 января 2012 г. № 122-О-О). На практике судебные приставы в ходе исполнительного производства нередко отказывались устанавливать размер полученных процентов по вкладам и остаткам на счетах, ограничиваясь остатками денежных средств на них. При этом приставы ссылались на отсутствие процентов в прежнем перечне доходов, из которых подлежали удержанию алименты.

Доходы индивидуального предпринимателя (ИП), определяемые за вычетом расходов, связанных с осуществлением предпринимательской деятельности (подп. «ж» п. 2 Постановления).

Доходы и расходы ИП, учитываемые при определении размера алиментов, подлежащих взысканию, должны быть подтверждены определенным образом в зависимости от применяемого им режима налогообложения. Так, при общем режиме налогообложения понесенные расходы подтверждает книга учета доходов и расходов и хозяйственных операций ИП. Для подтверждения расходов ИП, уплачивающего единый сельскохозяйственный налог, требуется книга учета его доходов и расходов (п. 3 Разъяснения, утв. Приказом Минтруда России № 703н, Минфина России № 112н, Минобрнауки России № 1294 от 29 ноября 2013 г.). В случае применения упрощенной или патентной системы налогообложения расходы ИП подлежат учету на основании документов, подтверждающих налоговые расходы в соответствии с налоговым законодательством РФ.

Эти правила судебные приставы-исполнители применяли при расчете задолженности по алиментам и ранее. Постановление лишь подтвердило сложившуюся практику.

Суммы налога на доходы физлиц (НДФЛ), возвращенные налогоплательщику в связи с правом на налоговый вычет (подп. «н» п. 2 Постановления).

Применение налоговых вычетов позволяет либо выплачивать налоги в меньшем размере, либо возвращать ранее удержанные. Налоговым кодексом предусмотрены пять групп налоговых вычетов: стандартные, социальные, инвестиционные, профессиональные и имущественные (узнать об этом больше поможет статья «Налоговые вычеты в упрощенном порядке можно получить уже сегодня»).

Наиболее актуальным для целей удержания алиментов является имущественный налоговый вычет, размер которого может достигать 260 тыс. руб

При подготовке Постановления была принята во внимание правовая позиция Верховного Суда РФ о законности взыскания алиментов с сумм НДФЛ, возвращенных должнику в связи с предоставлением имущественного налогового вычета после приобретения квартиры (Апелляционное определение ВС РФ от 14 сентября 2021 г. № АПЛ21-333)

До этого существовало такое мнение: алименты могут быть взысканы только с тех сумм дохода, которыми алиментно-обязанное лицо вправе распоряжаться. Суммы, подлежащие уплате в бюджет в виде налогов, не входят в состав средств, образующих экономическую выгоду лица, а имущественный налоговый вычет является возвращенным налогом. Отсюда делался вывод о том, что сумма возвращенного налога не подлежит учету при взыскании алиментов. Но этот вывод ошибочен, так как при предоставлении налогового вычета налогооблагаемая база по НДФЛ уменьшается, а доход плательщика алиментов увеличивается.

Доходы от реализации недвижимого имущества в связи с осуществлением предпринимательской деятельности и от предоставления его в аренду за плату (подп. «з» п. 2 Постановления).

ИНДЕКСАЦИЯ алиментов

Сторонами должен быть предусмотрен порядок индексации алиментов в соглашении. В противном случае индексация будет произведена согласно условиям, которые изложены в статье 117 Семейного кодекса Российской Федерации. В указанной выше статье закреплены требования индексации алиментов:

- Пропорционально увеличению прожиточного минимума в регионе для определенной группы населения по социально-демографическому признаку (этот самый минимум устанавливается отдельно в каждом субъекте Российской Федерации);

- Пропорционально увеличению прожиточного минимума в целом по РФ для определенной социально-демографической группы по РФ в целом (если данный минимум не устанавливается в субъекте Российской Федерации).

Алименты, которые присуждены к уплате судом, также подлежат индексации по этим же правилам.

Индексация алиментов: новые правила с 2018 года

С 25.11.2017 года вступает в силу закон, вносящий поправки в процедуру взыскания алиментов. Так, теперь алименты, выплачиваемые в твердой сумме, должны индексироваться работодателем независимо от того, от кого был получен соответствующий исполнительный документ.

Федеральный закон от 14.11.2017 № 321-ФЗ

Раньше индексацию алиментов, взыскиваемых в твердой денежной сумме (не превышающей 25 тысяч рублей), производили или организация, выплачивающая «алиментщику» периодические платежи (заработную плату, пенсию, стипендию), или судебный пристав-исполнитель. Причем организации производили индексацию только в случае, когда соответствующий исполнительный документ поступал к ним непосредственно от взыскателя. Теперь же компании должны будут индексировать алименты и в случае, когда исполнительный листок получен от судебного пристава.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Образец Заявления на АлиментыПеречень документов на алименты, которые дадут установить гражданское состояние всех участников процесса, а также их материальное и семейное положение и т.д.

- Как посчитать процент за пользование чужими денежными средствами?Дана формула, как рассчитать проценты за пользование чужими денежными средствами.

Пример Расчета суммы алиментов и Почтовые расходы

Алименты рассчитываются после вычета ндфл

Стоимость почтовых услуг можно удержать из дохода сотрудника (ст. 109 СК).

Максимальную сумму алиментов, которую можно удержать из дохода сотрудника, рассчитывается без учета расходов на пересылку. Ограничение по размерам распространяется только на сумму удержания, указанную в исполнительном документе (ст. 99 Закона от 02.10.2007 № 229-ФЗ). Расходы на пересылку алиментов, предусмотренные статьей 109 СК, в эту сумму не входят.

Они представляют собой не удержание, а дополнительные затраты, которые должен компенсировать сотрудник (ст. 109 СК, ч. 3 ст. 98 Закона от 02.10.2007 № 229-ФЗ, подп. 9 п. II приложения № 1 к Методическим рекомендациям ФССП от 19.06.2012 № 01-16, письмо Роструда от 11.03.2009 № 1147-ТЗ).

Пример удержания из дохода сотрудника почтовых расходов на перевод алиментов

Организация по исполнительному листу удерживает со специалиста А.С. ПЕтрова алименты на содержание двоих несовершеннолетних детей. Размер удержаний – 1/3 заработка сотрудника за месяц.

Алименты переводят получателю по почте. Размер почтового сбора составляет 3 процента от суммы перевода.

За отчетный месяц сотруднику начислена зарплата в сумме 32 000 руб.

С нее удержан НДФЛ – 4160 руб. (32 000 руб. × 13%).

Алименты взыскиваются в размере 9280 руб. ((32 000 руб. – 4160 руб.) × 1/3).

Сумма к удержанию (включая расходы на почтовый перевод) составляет: 9280 руб. + 9280 руб. × 3% = 9558 руб.

Общая сумма удержаний равна: 4160 руб. + 9558 руб. = 13 718 руб.

Сумма к выплате работнику в размере: 32 000 руб. – 13 718 руб. = 18 282 руб.

Алименты с аванса

Согласно ст. 136 ТК РФ зарплата должна выплачиваться не реже чем каждые полмесяца (то есть в середине месяца выплачивается аванс, а по окончании месяца осуществляется расчет зарплаты и ее выплата с учетом ранее выданных сумм аванса). Возникает вопрос: нужно ли удерживать алименты и перечислять их получателю с выданных авансов?

На наш взгляд, с авансов по зарплате алименты удерживать не надо. Дело в том, что узнать сумму, с которой бухгалтер должен взыскать алименты, можно только после удержания из зарплаты НДФЛ. С авансов НДФЛ не исчисляется и не удерживается. Это подтверждают и финансисты.

Так, в письме от 12.09.2017 N 03-04-06/58501 специалисты Минфина России указали, что удержание у работника исчисленной по окончании месяца суммы НДФЛ производится организацией — налоговым агентом из доходов работника при их выплате по завершении месяца, за который ему был начислен доход за выполненные трудовые обязанности. Ведь согласно п. 2 ст. 223 НК РФ датой фактического получения физическим лицом дохода в виде оплаты труда признается последний день месяца, за который ему была начислена зарплата в соответствии с трудовым договором.

Если отец постоянно в командировке

Согласно статье 109 СК РФ ежемесячное удержание из заработка алиментов является прямой обязанностью администрации того учреждения, где трудоустроен должник. Руководитель обязан следить за тем, чтобы бухгалтерия организации своевременно индексировала платежи, выраженные в фиксированной сумме, а также в установленный срок перечисляла денежные средства родителю, являющемуся адресатом материальной помощи.

Величину долга за каждый период высчитывают одновременно с определением размера заработка. Бухгалтер отражает результат в документах финансовой отчетности. Алименты переводят матери ребенка на банковский счет либо по почте не позже трех дней после выдачи оплаты труда.

Таким образом, даже если отец из-за служебных командировок большую часть времени пребывает за пределами региона, в котором он проживает, иждивенец все равно получит причитающиеся ему средства в положенный срок: деньги будут продолжать платиться. В данном случае нет повода для беспокойства: обо всем позаботится бухгалтер.

Другое дело, если родители не обращались к судье для выдачи приказа или исполнительного листа, а также не заключали «мирный договор» об уплате алиментов. Добровольная передача денег «из рук в руки», сопровождаемая изготовлением расписок, удобна тем, что нет необходимости ждать поступления суммы на счет. Однако при длительном отъезде отца у матери не будет возможности встретиться с ним и получить финансы. Если между сторонами достигнуто взаимопонимание, остается несколько способов разрешения проблемы:

- перевести сумму на банковскую карту или сберкнижку женщины, получив от нее расписку после возвращения;

- отправить алименты почтовой связью;

- договориться о передаче денежных средств сразу после возвращения.

Должны ли платить алименты безработные?

Часто матери жалуются, что бывший супруг намеренно платит маленькие алименты или отказывается от своих обязательств вообще (по причине отсутствия работы). Недобросовестные плательщики действительно считают, что если они не будут работать, удержания алиментов с их доходов не будет. Но они заблуждаются.

Если плательщик теряет рабочее место, его не освобождают от его обязательств. Пока он не найдет новую работу, будет накапливаться долг — ежемесячная сумма средней зарплаты по РФ. И потом, когда он все-таки найдет работу, алименты будут удержаны в полном объеме с его заработка.

Чтобы не допустить накопления долга, стоит встать на учет на бирже труда и получать пособие по безработице. С этих доходов алименты удерживаются так же, как и с зарплаты — не более 70%. Сумма может быть фиксированной или в виде доли от пособия.

Обязанность по удержанию алиментов

Алиментные отношения регулируются разделом V Семейного кодекса РФ. Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника. В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

- исполнительный лист (чаще всего);

- судебный приказ;

- нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

Получаемый работодателем исполнительный документ имеет законную силу, только если это оригинал. Исключение составляет лишь соглашение об уплате алиментов: оно может быть в виде копии, но обязательно удостоверенной нотариально. Также получение копии исполнительного листа в виде приложения имеет место быть в случае, когда поступает постановление пристава-исполнителя об обращении взыскания на заработную плату должника (ч. 3 ст. 98 Федерального закона № 229-ФЗ от 02.10.2007).

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.