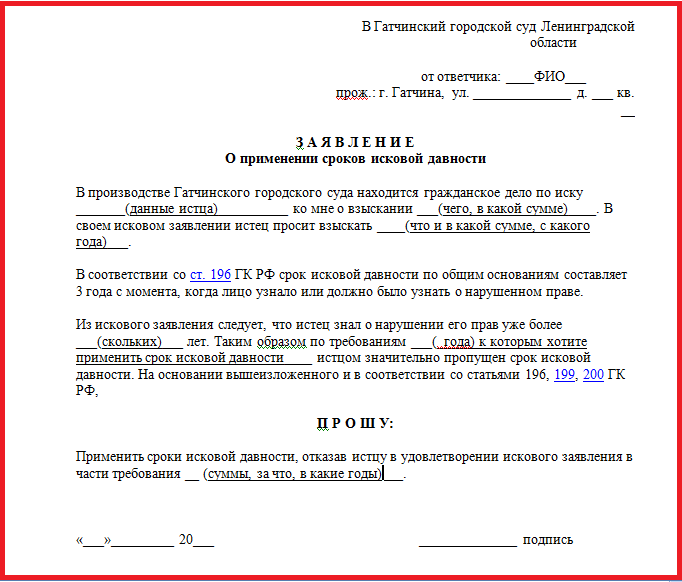

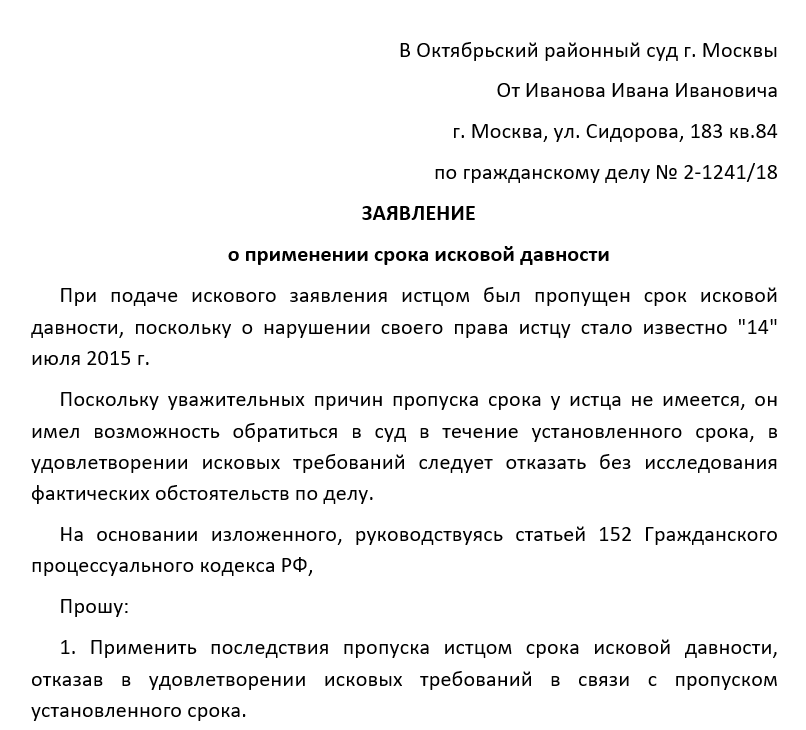

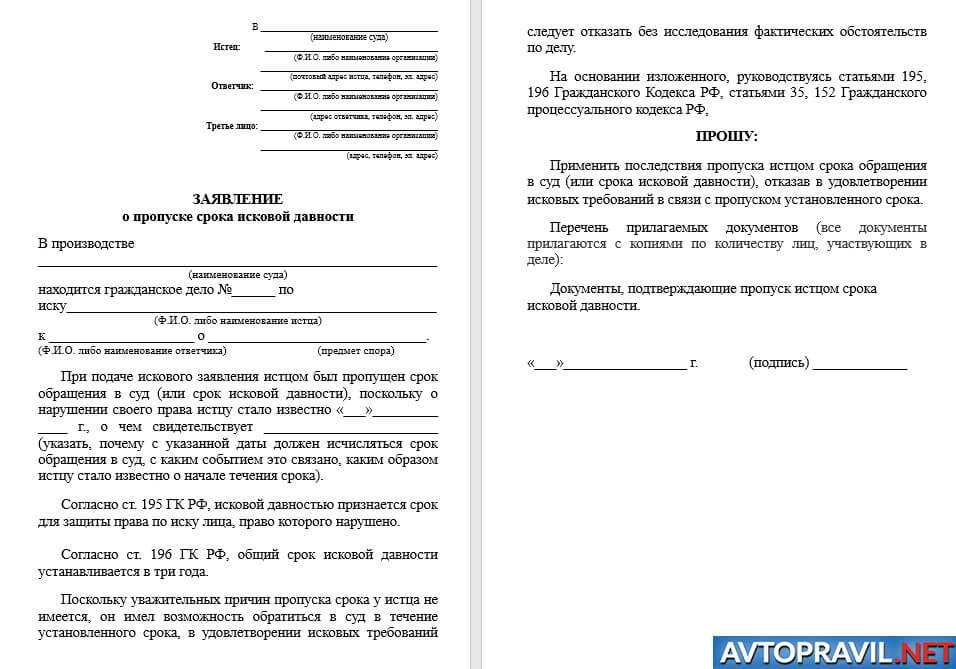

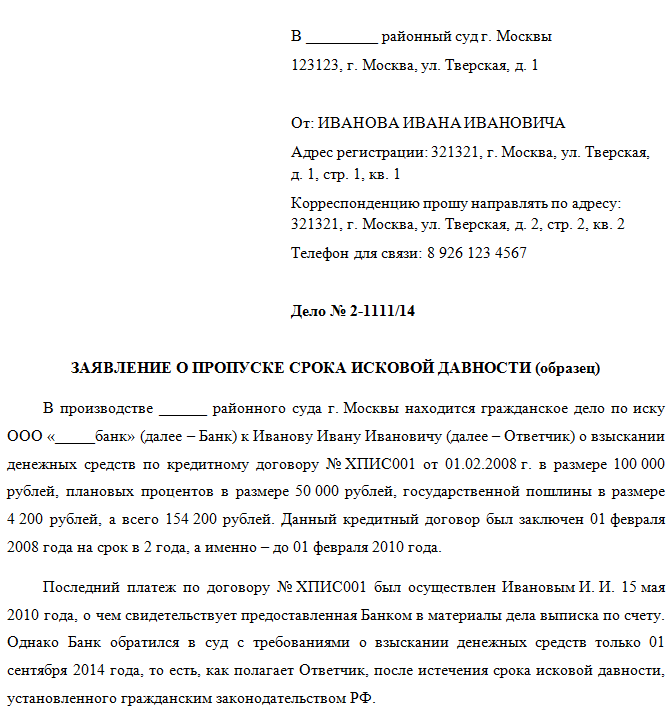

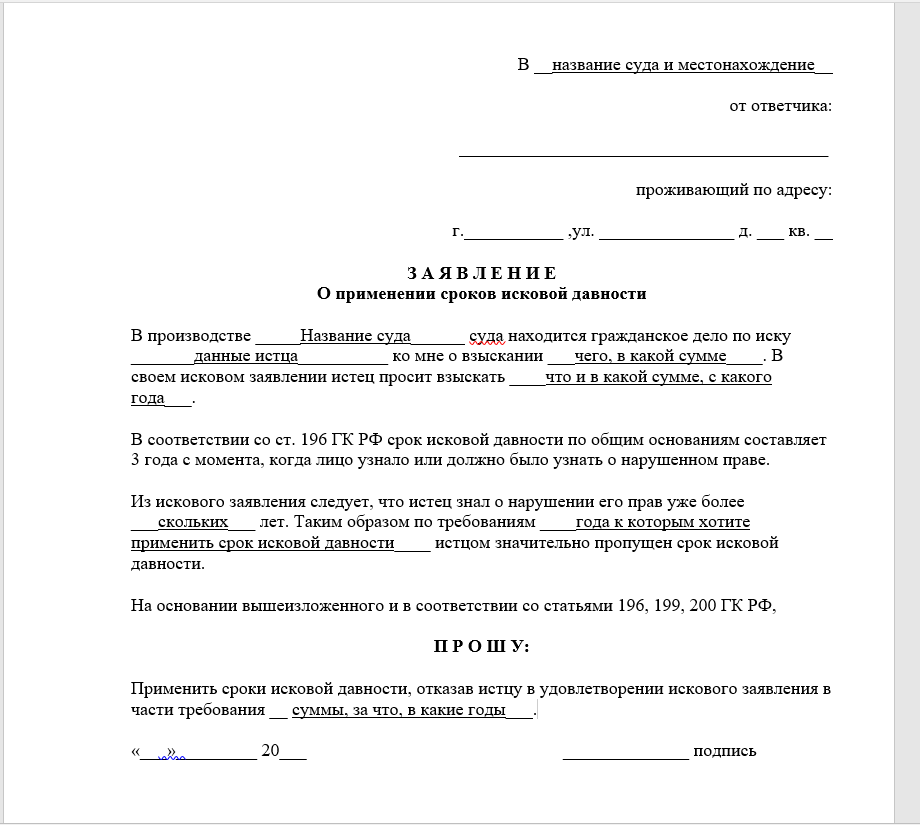

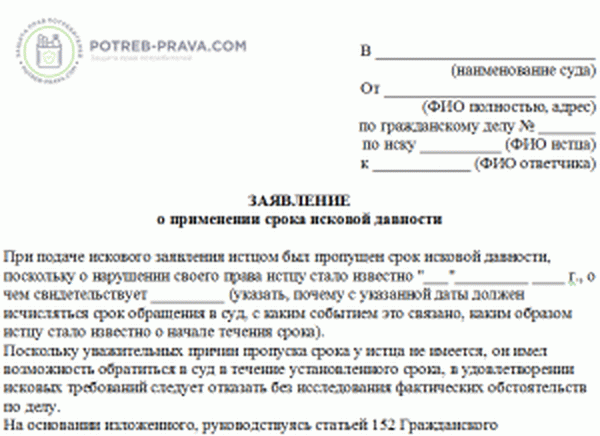

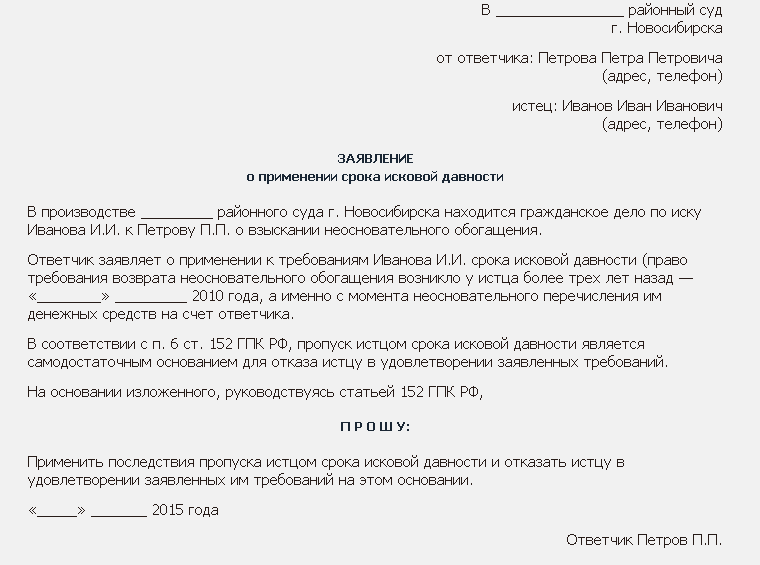

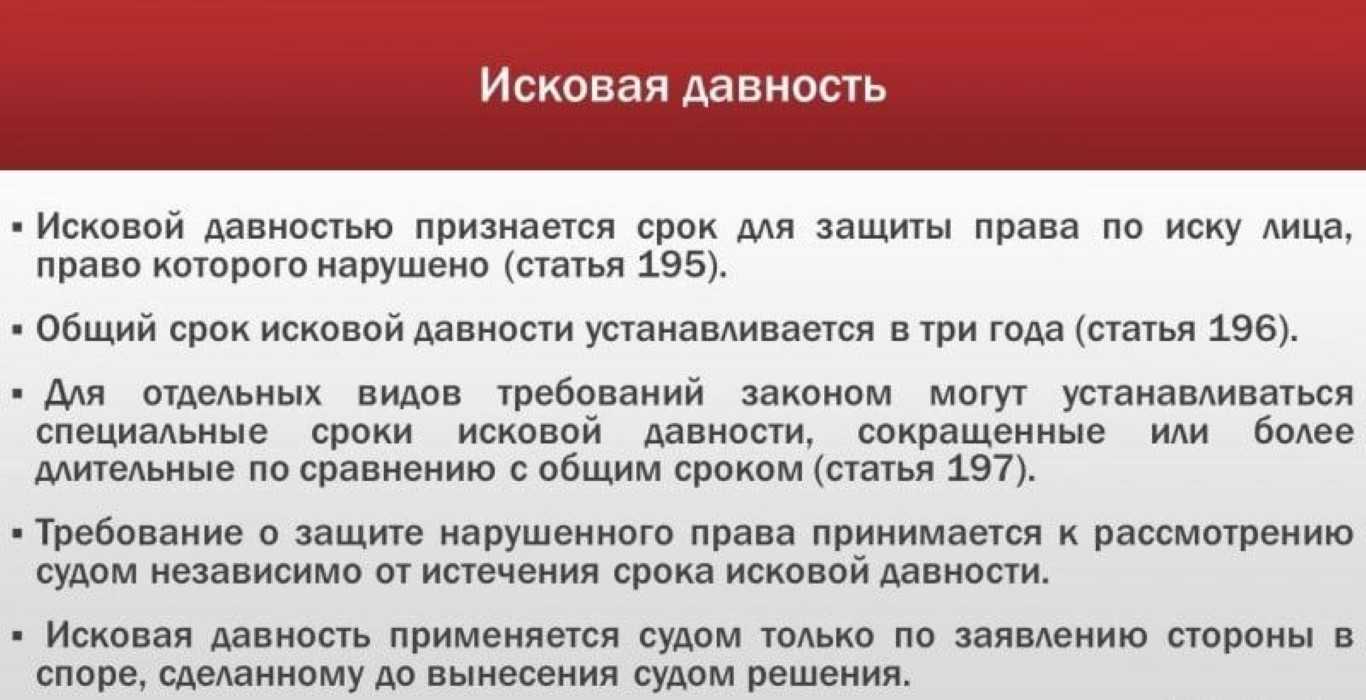

Как и когда применить срок давности?

Чтобы списать долги по срокам давности нужно заявить об этом, желательно в письменной форме. Если вы играли в «молчанку» или поздно спохватились, долги не спишут.

1) только в суде

2) только в исковой процедуре

3) до вынесения решения судом 1-ой инстанции.

Вне суда и в досудебной (претензионной) стадии это не работает.

Например, если долг еще не просужен, и Вы подадите в банк заявление о том, чтобы списать его ввиду истечения сроков давности – ничего не получится. Этот аргумент может сработать лишь косвенно. Понимая, что вы знаете свои права, взыскатель возможно пойдет на уступки или переговоры.

Не получится применить срок давности и при вынесении судебного приказа, а также на стадии совершения исполнительной надписи нотариусом. В последнем случае нотариус сам исчисляет срок давности, а если ошибется – оспаривать исполнительную надпись придется Вам.

Приходится терпеливо ждать, когда взыскатель подаст иск в суд. Вот тогда – выход за Вами

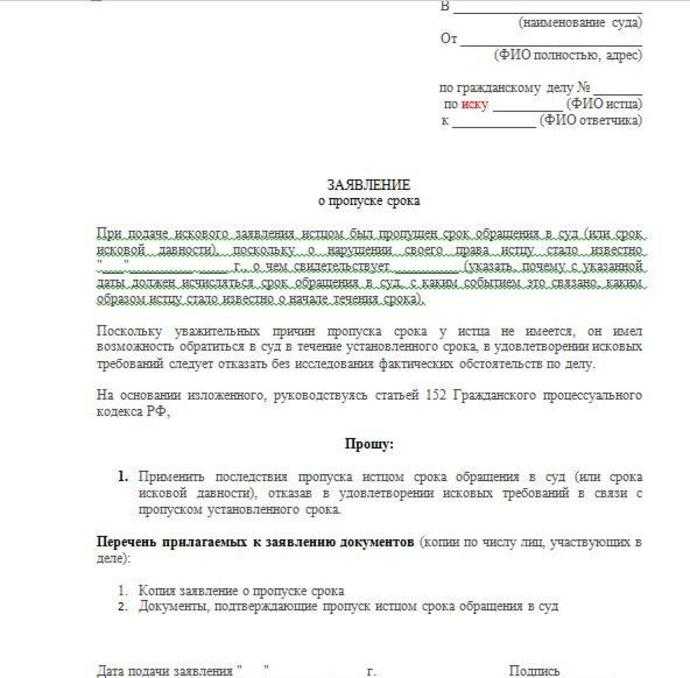

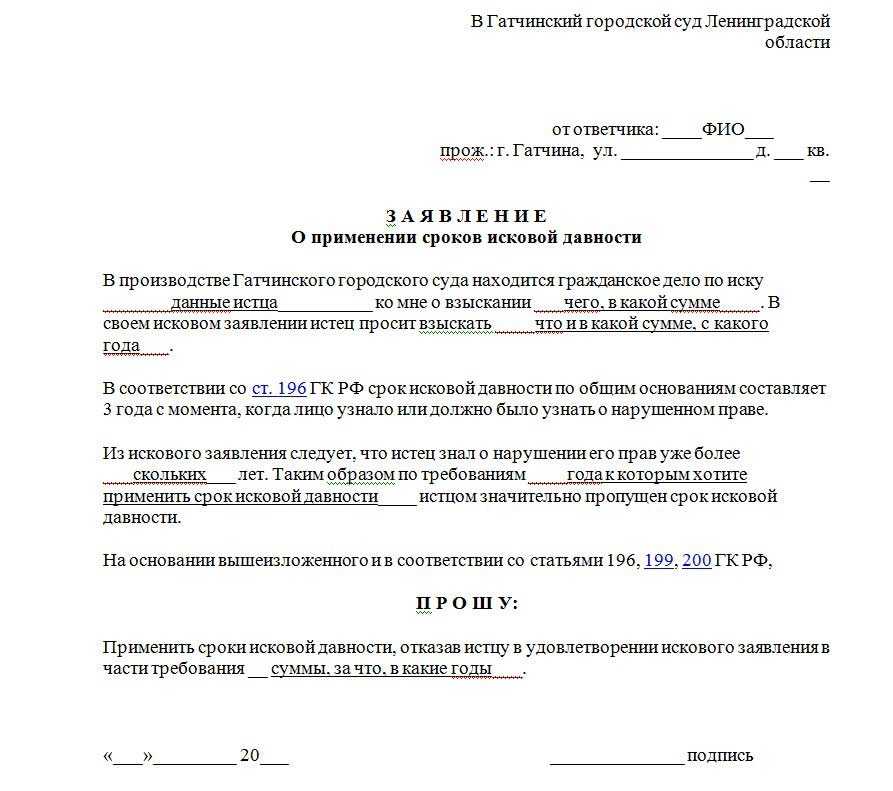

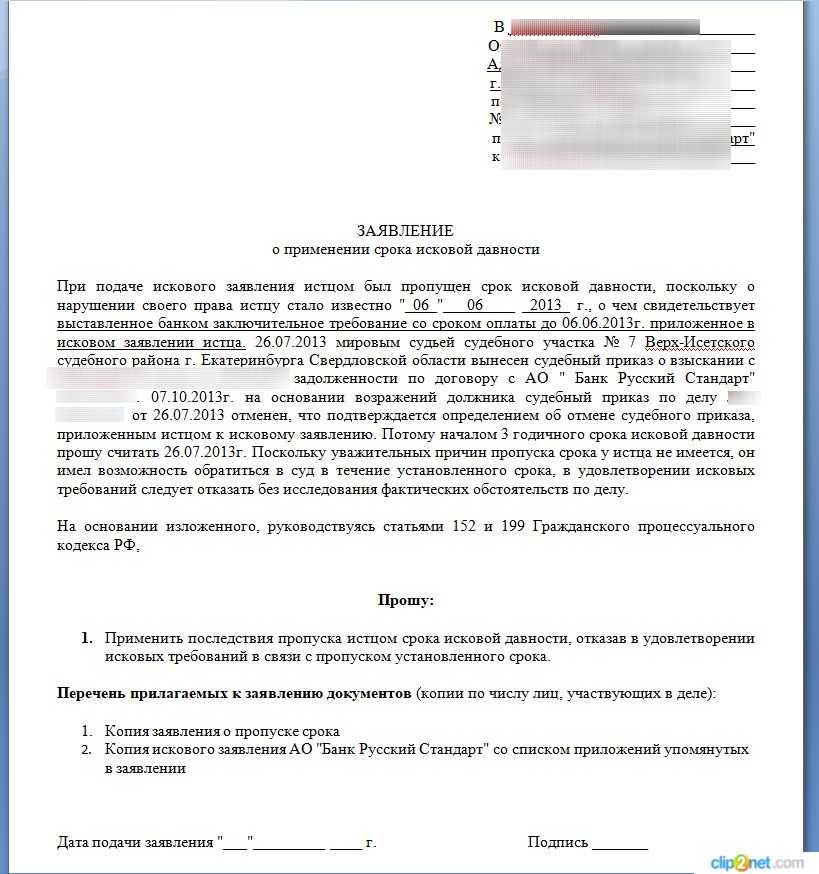

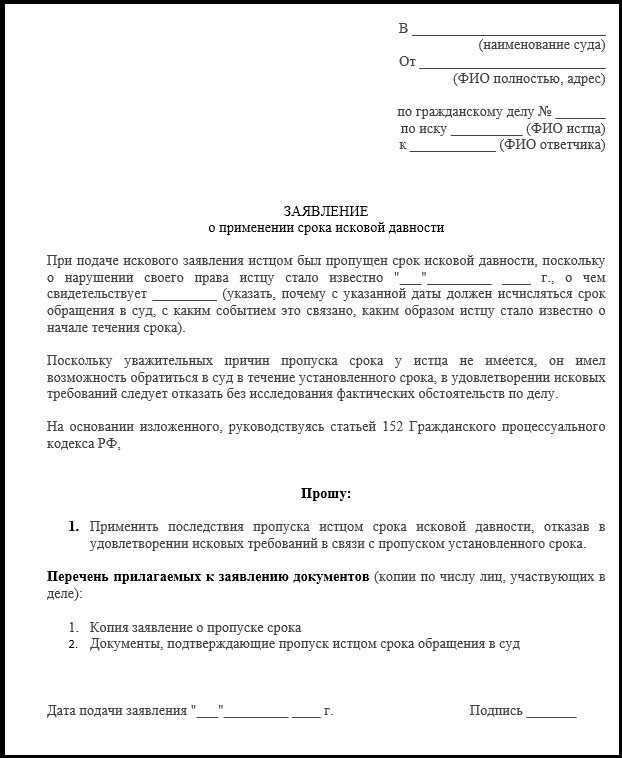

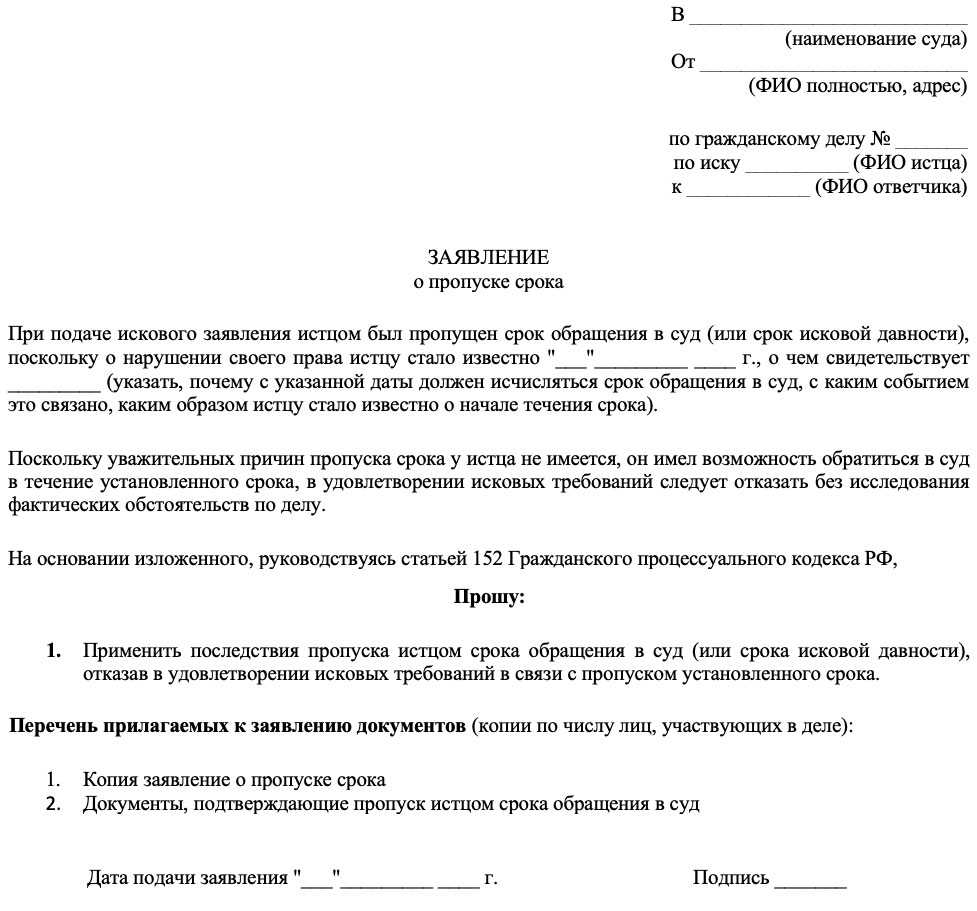

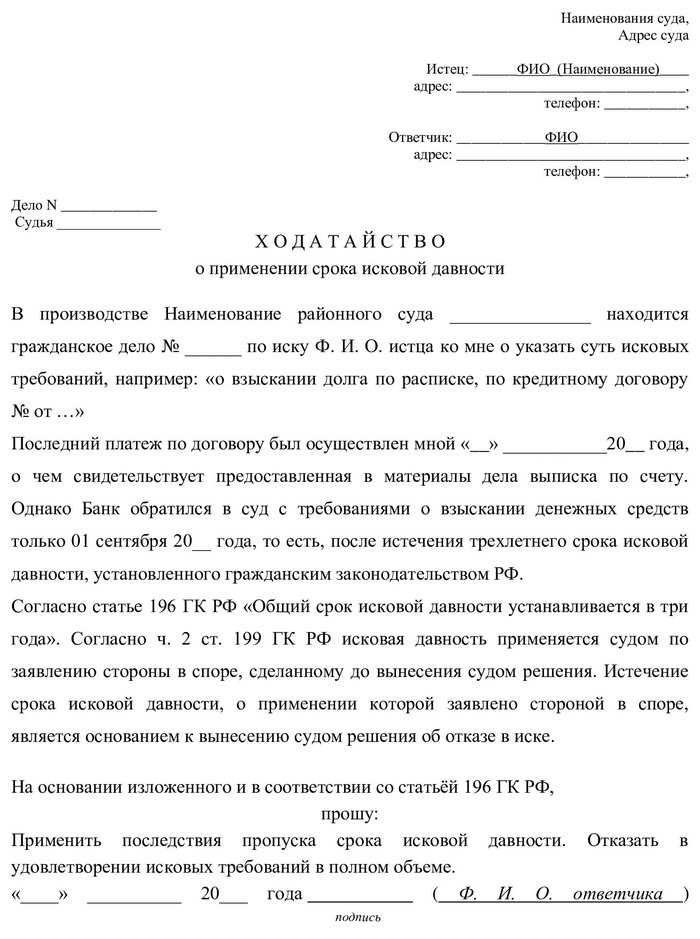

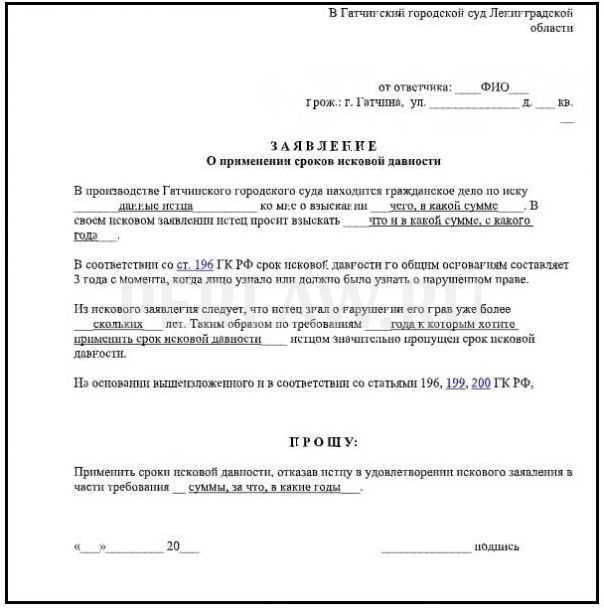

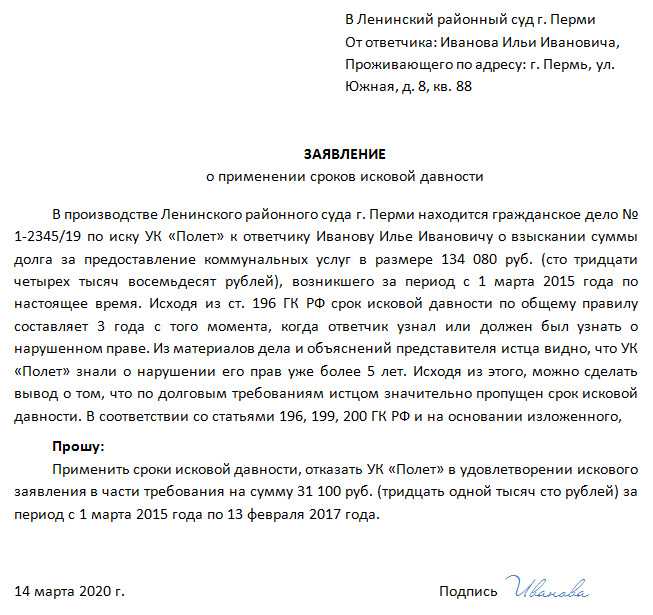

Важно не «проморгать» и успеть подать заявление о применении срока давности до вынесения решения судом. Потом будет поздно!

Оно может быть сделано как в письменной, так и в устной форме судье (с занесением в протокол), при подготовке дела к судебному разбирательству или непосредственно при рассмотрении дела по существу, а также в судебных прениях в суде 1-ой инстанции.

Какого-либо требования к форме заявления о пропуске исковой давности законом не предусмотрено.

Заявить о применении срока давности в суде апелляционной инстанции можно в исключительном в случае, если суд 1-ой инстанции рассмотрел дело в ваше отсутствие, не известил надлежащим образом о времени и месте судебного заседания, и суд апелляционной инстанции перешел к рассмотрению дела по правилам производства в суде 1-ой инстанции (п.11 Постановления Пленума ВС РФ от 29.09.2015 № 43).

Еще важно доказать, что срок давности истек (п.10 Постановления Пленума ВС РФ от 29.09.2015 № 43). К сожалению, не все судьи до сих пор научились правильно его исчислять

Нужно все «разжёвывать», доказывать и обосновывать. Особенно это касается случаев, когда течение срока прерывалось и/или приостанавливалось.

Заявление о применении исковой давности, сделанное одним из солидарных соответчиков, не распространяется на других соответчиков (п.10 Пленума). Например, если вы с женой созаёмщики по кредиту, а друг – поручитель, при этом о применении давности заявил лишь поручитель и жена-созаемщик, то с Вас долги наверняка не спишут.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Как считать давность при просрочке

Вы наверняка знаете, что у обязательств по кредиту есть важная особенность. Каждый платеж в кредитном графике — это самостоятельное обязательство. Для всех платежей в графике стоит своя дата, до которой заемщик обязан внести средства на счет. Эти нюансы напрямую влияют на расчет давности по невыплаченному кредиту:

- давность определяется по всем платежам отдельно (условно, если ваш кредит выдан на 2 года, по любому из 24-х ежемесячных платежей давность считается отдельно);

- период на судебные требования начинается со дня, следующего за датой платежа (если такой датой является 1 мая, то давность течет со 2 мая);

- при рассмотрении дела можно требовать отказа в иске по платежам с пропущенным сроком, тогда как по оставшейся части задолженности суд вынесет решение о взыскании.

Таким образом, полного отказа можно добиться, если 3 года прошло с момента просрочки по каждому кредитному платежу. Это важный момент, который обязательно проверят в суде.

Как определить срок давности вашей задолженности

Может ли банк требовать долг по истечении срока

Не только может, но и наверняка будет это делать, особенно если речь идет о крупных суммах. В некоторых случаях можно добиться восстановления искового периода заново, если неплательщик напрямую признает долг, либо совершит действия, подтверждающие существование задолженности.

Чаще всего это происходит при подписании дополнительных соглашений, при неправильном оформлении ответов на претензию, при внесении денег на счет без указания целевого назначения платежа.

Закон позволяет восстановить истекший период давности только физическим лицам. Так как банк является юридическим лицом, подать заявление на восстановление срока он не может.

Однако на практике такая возможность есть, поскольку ГК РФ допускает прерывание и приостановление периода времени на взыскание.

Основания для прерывания и приостановления давности

Для защиты интересов кредитора (взыскателя) в законе есть нормы о прерывании и приостановлении времени на взыскание:

- приостановление обычно допускается после введения государством моратория по обязательствам, при ситуациях непреодолимой силы (для кредитов эти случаи возникают редко);

- срок прерывается, если действия заемщика подтверждают признание долга (типичным примером является внесение любой суммы для погашения задолженности);

- исковой период начнется заново, если после его истечения заемщик признает свой долг в каком-либо документе (например, если вы укажете это в ответе на претензионное письмо банка).

Эти правила кредитная организация может использования в своих интересах. Например, если при внесении денег на счет вы не указали, за какой период их нужно учесть, банк может отнести их на задолженность с истекшим сроком. Тогда суд сможет это трактовать как признание долга. Поэтому рекомендуем всегда указывать в платежном документе или при переводе, за какой период вы сделали платеж.

Еще один нюанс. При направлении претензии или требования банк может попросить вас признать задолженность. Если вы сделаете это в письменном виде, период времени на взыскание начнет течь заново. Также вам могут предложить подписать доп. соглашение об аннулировании части неустойки.

В соглашении может стоять пункт о полном признании долга, который вы не заметите. Чтобы избежать таких ситуаций, не ставьте подпись на документах от банка или коллекторов без их проверки юристом.

ГК РФ Статья 206. Исполнение обязанности по истечении срока исковой давности

- Должник или иное обязанное лицо, исполнившее обязанность по истечении срока исковой давности, не вправе требовать исполненное обратно, хотя бы в момент исполнения указанное лицо и не знало об истечении давности.

- Если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение исковой давности начинается заново.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ

Читать полностью

Что делать при взыскании кредита с пропущенным сроком

В заключение дадим несколько рекомендаций на случай, если банки или коллекторская компания инициируют взыскание с вас просроченного кредита. Только от ваших действий зависит, сможет ли взыскатель восстановить сроки давности.

Выбор суда через ГАС «Правосудие»

До обращения в суд банк обязан направить должнику копию иска. Также о возбуждении судебного дела можно узнать из определения, повестки или извещения. Эти документы с датой и временем заседания обязательно направляются ответчику.

Дальнейшие действия по защите своих интересов в гражданском деле могут идти по следующему плану:

- Чтобы точно определить истечение сроков и подготовить необходимые документы, надежнее подключить к делу адвоката или юриста.

- Следует оформить и представить судье заявление с требованием отказать в иске по причине несоблюдения сроков (в зависимости от ситуации, можно требовать полного или частичного отказа в иске).

- Избежать рисков поможет участие в заседании, где будет рассматриваться заявление (можно также доверить ведение дел юристу или адвокату).

- При необоснованном отказе суда не стоит сдаваться — нужно направить жалобу в вышестоящие инстанции.

Судебная практика в России касательно истечения сроков давности однозначна. Если вы предоставили заявление и потребовали отказать в иске, судья обязан его рассмотреть и проверить, имел ли место пропуск периода, в который возможно решение конфликта в судебном порядке.

Если банк пошел по пути оформления судебного приказа, подавайте возражения в мировой суд. В документе требуйте отмены приказа, укажите на истечение времени на взыскание. Когда судья отменит приказ, банк может обратиться с иском. В этом случае вы сможете подать заявление в рамках гражданского дела и потребовать отказа в иске.

Если коллекторы взыскивают кредит с истекшим сроком

Если коллекторская компания выкупила долг после решения суда, сроки давности уже не применяются. Но нередко коллекторы выкупают задолженность, которую банк не взыскивал в судебном порядке. Если по такому долгу истекли сроки, а коллекторское агентство подало в суд, в интересах ответчика сразу написать заявление по указанным выше правилам.

Чтобы раз и навсегда прекратить внесудебные требования со стороны коллекторов, стоит списать долги через банкротство либо направить письменный отказ от взаимодействия. Во втором случае долг останется на бумаге, но коллекторская компания не сможет вас тревожить звонками, письмами и SMS, направлять взыскателей по месту жительства.

Порядок признания долга безнадёжным

Признать долг безнадёжным может только судебный пристав, который ведёт соответствующее исполнительное производство. Производится это в следующем порядке:

- исполнительный лист (или иной исполнительный документ) подаётся в службу приставов для взыскания;

- сотрудник ССП производит все необходимые исполнительные действия, в том числе розыск счетов и имущества;

- по истечении трёхлетнего периода времени, если никаких взысканий не производилось и стало очевидным, что задолженность не может быть взыскана, пристав признаёт долг безнадёжным.

Кредитор вправе оспорить решение Службы Приставов, если считает, что задолженность ещё может быть взыскана и у должника имеется имущество, на которое может быть обращено взыскание.

Бухгалтерский учет

В бухгалтерском учете записи делаются с учетом того, принято ли организацией решение о восстановлении НДС, а также был ли по дебиторской задолженности создан резерв по сомнительным долгам. В бухучете сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Величина резерва по сомнительным долгам является оценочным значением, поэтому при списании дебиторской задолженности, в отношении которой ранее был создан резерв, сначала отражается изменение величины резерва по правилам, установленным ПБУ 21/2008 «Изменения оценочных значений».

В силу абз. 1 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные ко взысканию, списываются по каждому обязательству, выявленному при проведении инвентаризации расчетов. Документальным основанием для их списания являются приказ (распоряжение) руководителя организации, а также соответствующее письменное обоснование. Суммы такой списанной задолженности учитываются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»).

Пример 1

Организация в январе 2016 года перечислила поставщику аванс (600 000 руб.) в счет поставки товаров, НДС (91 525 руб.) по которому на основании «авансового» счета-фактуры поставщика был поставлен к вычету. Поставщик не исполнил взятые на себя обязательства по поставке товаров. В январе 2019 года дебиторская задолженность подлежит списанию.

Организация использует следующие субсчета, открытые к счету 60 «Расчеты с поставщиками и подрядчиками»:

– 60‑1 «Расчеты с поставщиками»;

– 60‑2 «Авансы выданные»;

– 60‑3 «НДС по авансам выданным».

Организация не создавала резерв по сомнительным долгам в отношении указанной дебиторской задолженности.

В бухгалтерском учете организации должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Отражена сумма НДС по авансу, предъявленная поставщиком |

60‑3 |

60‑2 |

91 525 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

60‑3 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

60‑2 |

68‑НДС |

91 525 |

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов (600 000 ‑ 91 525) руб. |

91‑2 |

60‑2 |

508 475 |

В таком же порядке в учете делаются записи, если для учета «авансового» НДС используется счет 19, а не счет 60, субсчет 60‑3.

Если, несмотря на наличие основания для списания дебиторской задолженности, сохраняется возможность взыскания долга с поставщика, списанную задолженность следует отразить на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Основания – абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Инструкция по применению Плана счетов. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом на счете 007 в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Пример 2

Изменим условия примера 1. Организация для учета «авансового» НДС использует счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76‑5 «НДС по авансам выданным».

В этом случае в бухгалтерском учете организации будут сделаны такие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

76‑5 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

76‑5 |

68‑НДС |

91 525 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Задолженность уменьшена на сумму НДС |

76‑5 |

60‑2 |

91 525 |

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

508 475 |

Исковая давность для поручителя

Для поручителя время течет несколько иначе. Существуют три варианта со сроками при поручительстве:

- Есть конкретный период в договоре поручительства. В тексте прямо указано, сколько будет действовать обязанность ручающегося. Как наступает крайняя дата, то действие поручительской силы прекращается, независимо от того возвращен ли кредит, истек ли срок ИД для заемщика и пр.

- В поручительском договоре нет действия обеспечения. Привлечь к ответственности ручающегося можно в течение 1 года после просрочки возврата долга или уплаты процентов (то есть того обязательство, которое подстраховано поручительством). При этом пропуск обращения нельзя никак восстановить.

- В договоре нет сроков о поручительстве и времени возврата займа, процентов. Это редкий случай, но в судебной практике подобное встречается. Период предъявления претензий к поручителю действует в течение 2 лет с даты заключения с ним сделки.

Как списать долги перед банком через МФЦ? — пошаговая инструкция

Шаг 1. Подготовка заявления о признании банкротом во внесудебном порядке

В первую очередь должнику необходимо заполнить заявление о признании гражданина банкротом во внесудебном порядке в одном экземпляре по утвержденной форме. Форма такого заявления и порядок его заполнения и подачи утверждены Приказом Минэкономразвития России от 4 августа 2020 г. № 497 (приложение №1). Заявление необходимо заполнить вручную или на компьютере, никаких исправлений в заявлении делать нельзя — они автоматически станут причиной отказа в его принятии.

К заявлению прикладываются:

- список всех известных кредиторов (банков, МФО и прочих организаций, частных лиц, указываются долги перед бюджетом по налогам, штрафам и пр.)

- копия документа, удостоверяющего личность гражданина

- копия документа, подтверждающего место жительства или пребывания

- копия документа, подтверждающего полномочия представителя, и копия документа, удостоверяющего личность представителя (если заявление подается представителем)

Обратите внимание! Те кредиторы, которых должник случайно или намеренно не включит в список или сведения о которых укажет недостоверные (например, для снижения итоговой суммы долгового лимита уменьшит сумму долга), будут вправе обратиться в суд, чтобы признать должника банкротом по стандартной схеме.

Шаг 2. Подача заявления в МФЦ

Заявление подается им лично или через представителя в МФЦ по месту жительства или месту пребывания заявителя. Если с заявлением и списком все нормально, сотрудник МФЦ принимает у должника заявление и выдает ему расписку об этом.

Важно: Рассмотрение заявления о банкротстве во внесудебном порядке, а также публикация сведений в ЕФРСБ осуществляется без взимания платы!

Шаг 3. Проверка соответствия должника условиям для внесудебного списания долгов

После принятия заявления МФЦ в течение суток проводит онлайн-проверку: сделает запросы приставам об окончании исполнительных производств, а также по своей базе посмотрит, не подал ли гражданин такое же заявление о банкротстве в другой МФЦ.

Если, к примеру, выяснится, что исполнительное производство еще не окончено или окончено, но не по нужному основанию — «отсутствие имущества», то МФЦ в течение 3 рабочих дней вернет должнику его заявление с указанием причины возврата.

В случае возврата многофункциональным центром предоставления государственных и муниципальных услуг заявления о признании гражданина банкротом во внесудебном порядке гражданин имеет право повторно обратиться с указанным заявлением не ранее чем через один месяц со дня возврата такого заявления.

Возврат гражданину поданного им заявления о признании его банкротом во внесудебном порядке с указанием причины возврата может быть обжалован в арбитражный суд по месту жительства гражданина.

Если же все указанные в заявлении сведения подтвердятся, то МФЦ в тот же срок внесет сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). Об этом будут разосланы уведомления в налоговую инспекцию, судебным приставам, в банки, в которых открыты счета должника. А вот кредиторов отдельно уведомлять никто не будет, они сами должны отслеживать публикации.

Шаг 4. Завершение процедуры банкротства и списание долгов

По истечении шести месяцев со дня включения таких сведений в указанный реестр процедура внесудебного банкротства гражданина завершается.

Если за 6 месяцев материальное положение должника не изменилось, а кредиторы не нашли сокрытых активов и не подали заявление в арбитражный суд, гражданин признается банкротом. Запись об этом опубликуют в ЕФРСБ. Все долги, указанные в списке кредиторов, приложенном к заявлению должника, признаются безнадежными и списываются. Неуказанные задолженности, а также некоторые обязательства останутся действующими.

Стоит обратить внимание на то, что повторно пройти внесудебное банкротство можно только через 10 лет. То есть если человека признают банкротом в 2021 г., то в следующий раз списать долги бесплатно он сможет не раньше 2031 г.

Мифы о сроке исковой давности и о кредитах в целом

Существует несколько популярных мифов о том, как якобы законно избежать ответственности и уклониться от выплаты кредита.

Миф 1. Нужно просто дождаться СИД, через три года все долги спишутся

Банки очень внимательно отслеживают этот вопрос и создали целые внутренние службы взыскания, департаменты с большим штатом сотрудников и автоматизированными системами учета. Поэтому должникам не стоит рассчитывать, что про них «забудут». Не менее многочисленные юридические отделы банков работают над тем, чтобы вовремя подавать исковые заявления. Можно не сомневаться, что все будет выполнено в установленные законом сроки.

Миф 2. После суда можно не гасить долг сразу

Некоторые должники тянут время, рассчитывая, что приставы не смогут взыскать задолженность. Но, во-первых, чем дольше избегать выплаты – тем больше будет начисляться пеня, на имущество (недвижимость, авто и т.д.) может быть наложен запрет или арест, банковские счета и карты заблокированы. Во-вторых, если оплатить задолженность в течение пяти дней после вынесения судебного решения, можно сэкономить на оплате работы приставов. Да, их услуги по взысканию долга оплачивает сам должник. Дешевле заплатить до того, как исполнительный лист будет передан в ФССП.

Миф 3. Если банк обратится в суд по истечении СИД, он проиграет

Срок исковой давности по займу может учитываться как прерванный или приостановленный – а может и вовсе не приниматься судом во внимание, если ответчик не заявит об этом. Согласно закону, это обстоятельство рассматривается только по заявлению одной из сторон

Миф 4. Главное – игнорировать сообщения банка о задолженности

Если заемщик перестал вносить платежи по кредиту, сначала с ним свяжутся сотрудники банка. Чем дальше – тем они будут настойчивей. У некоторых крупных банков организованы собственные подразделения, работающие со злостными неплательщиками. Роботы и люди из этих отделов будут писать и звонить, настаивая на погашении кредита. Если игнорировать эти сообщения и не брать трубку с незнакомых номеров, банк вправе передать задолженность третьим лицам – то есть коллекторским организациям. Они очень мотивированы как можно быстрей получить задолженную сумму, и не всегда щепетильны в выборе средств.

После громких случаев с угрозами за коллекторской деятельностью пристально наблюдает прокуратура, законы в отношении коллекторов ужесточаются, но до сих пор бывают прецеденты, когда взыскатели долга надоедают звонками родственникам заемщика (особенно если они указаны в кредитном договоре как контактные лица), разыскивают друзей должника, звонят на работу и т.д. То есть давят не на самого скрывающегося неплательщика, а на его окружение. А потом все равно дело попадет в суд (иного законного способа вернуть долг нет), дело рассмотрят без участия ответчика, и взысканием будут заниматься уже судебные приставы – но у них полномочий уже больше. Поэтому в сложном финансовом положении стоит попробовать договориться с банком о кредитных каникулах, рассрочке или рефинансировании, чтобы избежать всех этих неприятностей. Разумеется, кредитная история будет испорчена.

Кредит и банкротство

Недавно у физических лиц появилась возможность – в случае, если у них имеется долг свыше 500 тыс. рублей, в том числе и по кредитам. Если в ходе рассмотрения дела о банкротстве будет выявлено, что гражданин действительно не может расплатиться по долгам (в том числе за кредит), то в банк будет включен в реестр кредиторов. При реализации имущества гражданина (при наличии), у банка будет возможность получить средства. После того, как процедура банкротства будет завершена, банк уже не сможет обратиться в судебной орган – в независимости от того, истек срок давности или нет.

Существует вариант банкротства не заемщика, а самого банка – в этом случае заёмщик не будет освобожден от выплаты кредита, но будет должен уже правопреемнику – кредитному учреждению, которому будут переданы как активы, так и долги.

Вышел срок – простили кредит?

Заблуждением считается то, что по истечении срока давности долг прощается. На самом деле отсутствует возможность судебного взыскания. Однако право требования при этом сохраняется полностью. Другими словами, при желании кредиторы могут напоминать гражданину о своем долге всю жизнь. На практике, конечно, редко такое бывает, но перегибы есть везде. Закон о коллекторах, который вышел в 2016 году, немного систематизировал общение должника и сотрудников кредитных и коллекторских организаций. Теперь они должны быть вежливыми, не угрожать, не применять насилие, звонить не более четырех раз в день, строго в будние дни, встречаться только с согласия должника.