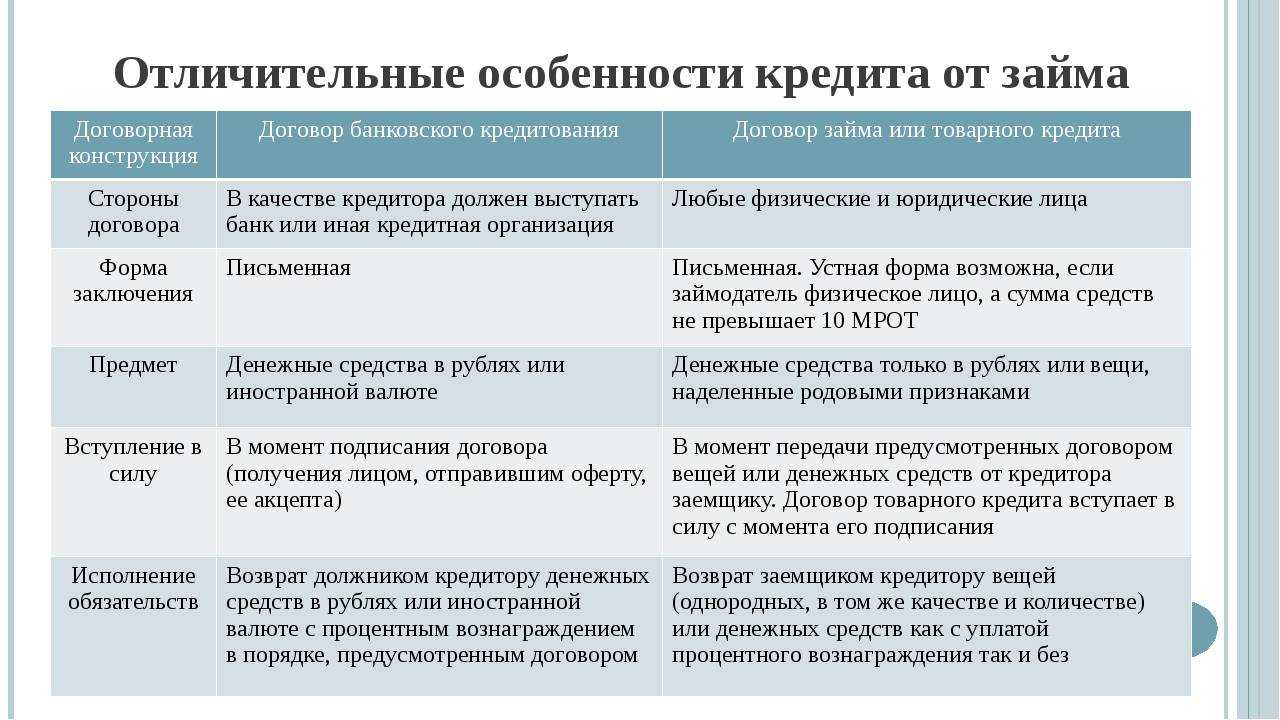

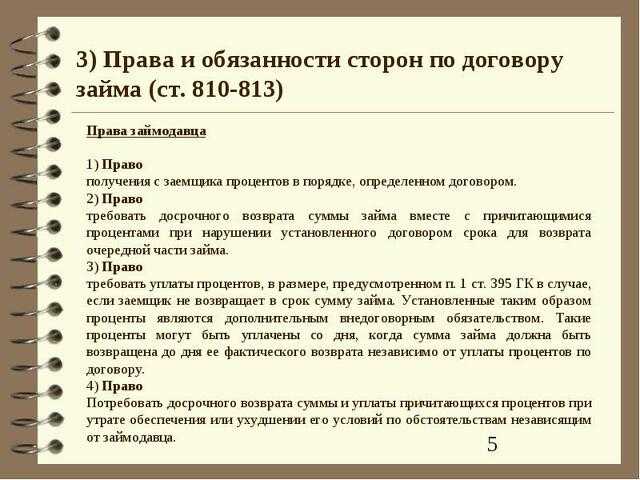

Ограничение на расходование выручки, полученной наличными

В настоящее время установлены ограничения по расходу выручки из кассы. Так, Указание 3073-У содержит разъяснения о том, что на операции по ценным бумагам, на выдачу или возврат займов, оплату аренды за недвижимость тратить выручку из кассы нельзя. Для этого потребуется снять деньги со счета.

Порядок отражения в бухгалтерском учете

ООО «Компания» находится на упрощенке. В марте 2019 ею были совершены следующие операции:

- 03. – оплата аренды недвижимости наличными в размере 50 тыс. рублей.

- 03. – выдача беспроцентного займа работнику наличными в размере 25 тыс. рублей.

- 03. – возврат краткосрочного займа наличными ООО «Фирма» в размере 60 тыс. рублей.

Для этих целей денежные средства компания снимала с расчетного счета. В бухгалтерском учете данные операции будут отражаться следующим образом:

| Дата | Наименование хозяйственной операции | Проводка | Сумма |

| 02.03. | В кассу поступили денежные средства с расчетного счета | Д50 К51 | 50 000 рублей |

| 02.03 | Представителю арендодателя выдана денежная сумм из кассы в виде арендной платы | Д76 К50 | 50 000 рублей |

| 09.03. | В кассу поступили денежные средства с расчетного счета на выдачу займа сотруднику | Д50 К51 | 25 000 рублей |

| 09.03 | Сотруднику предоставлен заем | Д73 К50 | 25 000 рублей |

| 25.03. | В кассу поступили денежные средства с расчетного счета на возврат займа ООО «Фирма» | Д50 К51 | 60 000 рублей |

| 25.03. | Погашена задолженность по займу, представленному ООО «Фирма» | Д66 К50 | 60 000 рублей |

Зачет взаимных требований: когда и как проводить

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете

Однородные встречные требования

Под однородными понимают обязательства, которые имеют выражение в единой валюте и предполагают одинаковый способ погашения. К однородным можно отнести обязательства, связанные с исполнением условий разных договоров и предполагающих одинаковые способы погашения. Это могут быть договоры подряда и купли-продажи, которые заключены между одними организациями. Например, стадии подписания договоров предполагалась денежная форма расчетов, но так как соблюдены все необходимые условия, компании могут провести взаимозачет. В этом случае обязательства покупателя будут зачтены в счет обязательств заказчика.

Проведение взаимозачета возможно если встречные обязательства имеют одинаковый способ погашения и имеют выражение в единой валюте.

Для прекращения встречного однородного требования зачетом необходимо заявление хотя бы одной из сторон

Взаимозачет не осуществляется автоматически, невозможен по умолчанию, встречные обязательства прекращаются по соглашению сторон либо по заявлению одной из них.

В пункте 5 Информационного письма Президиума ВАС РФ № 65 указано: поставка товара сама по себе не приводит к прекращению возникшей ранее задолженности поставщика перед получателем этого товара по правилам ст. 410 ГК РФ. Для прекращения встречного однородного требования зачетом необходимо заявление хотя бы одной из сторон. Этот вывод поясняется на следующем примере.

Пример 1.

Субподрядчик обратился в суд, требуя взыскания с генподрядчика задолженности по выполненной работе.

Генподрядчик считал, что задолженности не существует, так как он по устной просьбе субподрядчика отгрузил ему радиаторы на сумму, равную стоимости выполненных и принятых результатов работ. Следовательно, на основании ст. 410 ГК РФ его обязательство по оплате работ субподрядчика прекращено встречной поставкой.

Арбитражный суд, оценив конкретные обстоятельства поставки радиаторов, выяснил, что устная просьба субподрядчика и поставка радиаторов в данном случае не привели к новации прежних обязательств сторон. Судьи отметили: для прекращения обязательства зачетом необходимо не только наличие встречных однородных требований, срок исполнения которых наступил, но и заявление о зачете хотя бы одной из сторон. Поскольку генподрядчик о зачете денежного требования не заявил, обязательства сторон не были прекращены. В результате судьи удовлетворили иск субподрядчика.

Добавим, что если стороны признают наличие встречных задолженностей, они могут заключить мировое соглашение. Сделать это можно на любой стадии арбитражного процесса и даже при исполнении судебного акта (ст. 139 АПК РФ). Подробнее см. консультацию «Мировое соглашение между подрядчиком и заказчиком работ: право».

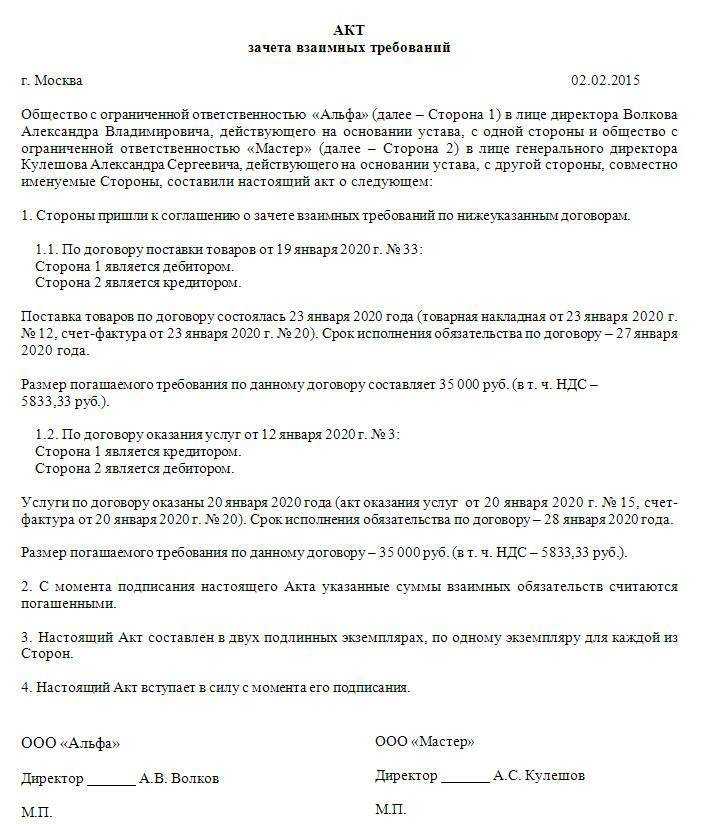

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от «___»______ ___ г. N ___.

———————————

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

https://youtube.com/watch?v=yh6nJ2QvTNo

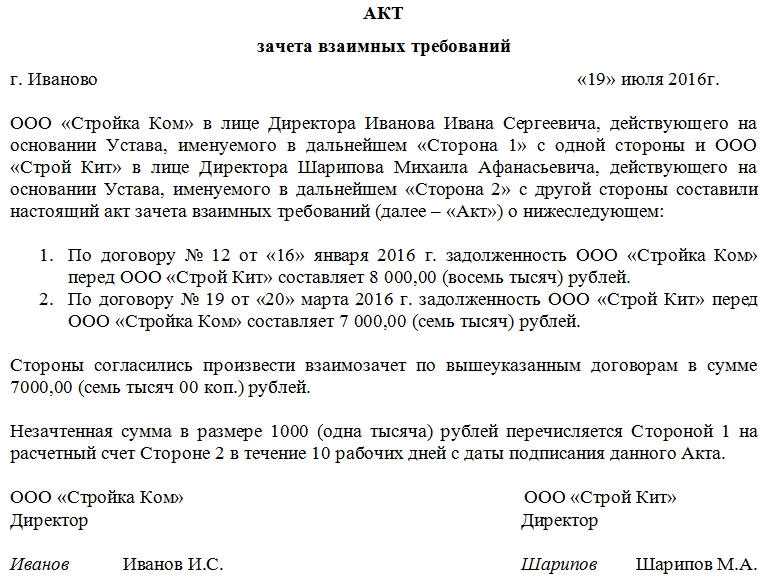

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

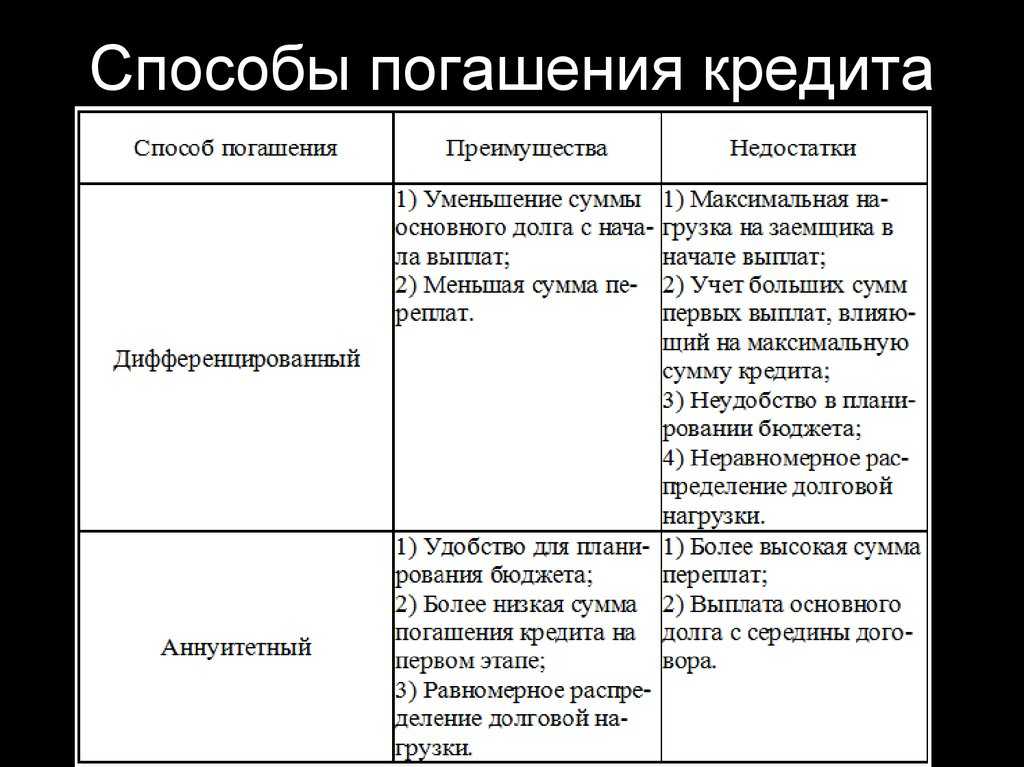

Плюсы и минусы для взыскателя и должника при погашении договора займа зачетом

При погашении договора займа зачетом у взыскателя и должника есть свои плюсы и минусы. Рассмотрим их подробнее.

Плюсы для взыскателя:

- Удобство: Погашение займа зачетом может быть более удобным способом, поскольку взыскатель не требуется получать физические деньги от должника.

- Быстрота: Взыскатель может получить обеспечение по своим требованиям намного быстрее, поскольку процесс погашения займа зачетом может быть более оперативным, чем, например, судебное разбирательство.

- Гарантия погашения: Погашение займа зачетом может быть более надежным способом для взыскателя, поскольку это позволяет использовать имущество должника в качестве обеспечения.

Минусы для взыскателя:

- Риск потери качества имущества: Займ может быть погашен зачетом имущества должника, и в этом случае взыскатель может столкнуться с проблемами в продаже или использовании полученного имущества.

- Ограниченность выбора имущества: Не всё имущество должника может быть пригодным для погашения займа зачетом, что ограничивает выбор взыскателя и может затруднить процесс погашения.

- Возможные судебные споры: В случае несогласия должника или споров о выборе имущества для погашения, взыскатель может столкнуться с судебными процессами и дополнительными затратами на юридические услуги.

Плюсы для должника:

- Гибкость в погашении: Погашение займа зачетом может предоставить должнику больше гибкости в выборе способа погашения, что может быть удобным в случае непредвиденных обстоятельств.

- Избежание дополнительных финансовых затрат: В случае погашения займа зачетом, должник может избежать дополнительных финансовых затрат на проценты или штрафы за просрочку.

Минусы для должника:

- Риск потери имущества: В случае погашения займа зачетом, должник может потерять часть или всё своё имущество, что может привести к серьезным финансовым потерям.

- Ограничение доступа к имуществу: Возможность использования имущества может быть ограничена, если оно используется для погашения займа зачетом.

- Уменьшение кредитоспособности: Займ, погашенный зачетом, может отразиться на кредитной истории и уменьшить кредитоспособность должника в будущем.

В целом, погашение договора займа зачетом имеет свои плюсы и минусы как для взыскателя, так и для должника. В конкретной ситуации каждая сторона должна внимательно взвешивать все аспекты и принимать решение, основываясь на своих интересах и обстоятельствах.

Наш ответ

Среди различных способов финансирования особого внимания заслуживает следующий вариант: собственник предоставляет организации заем (процентный или беспроцентный), в дальнейшем стороны заключают соглашение о прощении этого долга.

Статья: Финансовая помощь от учредителя (Лазарева Я.) («Практическая бухгалтерия», 2015, N 6) {КонсультантПлюс}

Перевод долга в безвозмездную финансовую помощь с точки зрения ГК РФ означает прощение долга (освобождение кредитором должника от лежащих на нем обязанностей). Одновременно такую сделку можно рассматривать и как дарение (п. 1 ст. 572 ГК РФ). Отметим, что ст. 415 ГК РФ разрешает прощение долга, если это не нарушает прав других лиц в отношении имущества кредитора.

В данном случае сторонам также следует оформить сделку в письменной форме (т.е. подписать соглашение о том, что учредитель освобождает ООО от обязанности возвращать оставшуюся сумму долга, оставляя ее ООО в качестве безвозмездной финансовой помощи, либо обменяться соответствующими письмами). Отдельного документа о передаче денежных средств в качестве финансовой помощи подписывать не надо, поскольку денежные средства уже находятся у ООО.

{Статья: Помощь от учредителя (Мошкович М.) («ЭЖ-Юрист», 2008, N 50) {КонсультантПлюс}}

В 2017 г. имущество, полученное от участников ООО в качестве финансовой помощи, не облагается налогом на прибыль в двух случаях:

— когда безвозмездная помощь получена от участника, который владеет более 50% доли в уставном капитале. Причем если полученное имущество (за исключением денег) в течение года будет передано третьим лицам (в том числе продано), то со стоимости такого имущества придется заплатить налог <1>;

— когда имущество получено для увеличения чистых активов <2>. При этом размер доли учредителя в уставном капитале значения не имеет.

Однако с нового года правила изменятся. Помощь на увеличение чистых активов не будет фигурировать в перечне необлагаемых доходов <3>. Следовательно, если участник хочет безвозмездно помочь вашему ООО, то лучше поторопиться и внести имущество с целью увеличения чистых активов до конца 2017 г. в ситуации, когда:

— или доля такого участника в уставном капитале составляет 50% и менее;

— или полученное имущество предполагается к продаже или передаче третьим лицам в течение года со дня его получения.Статья: Помощь от участников: прощание со льготой (Елина Л.А.) («Главная книга», 2017, N 23) {КонсультантПлюс}

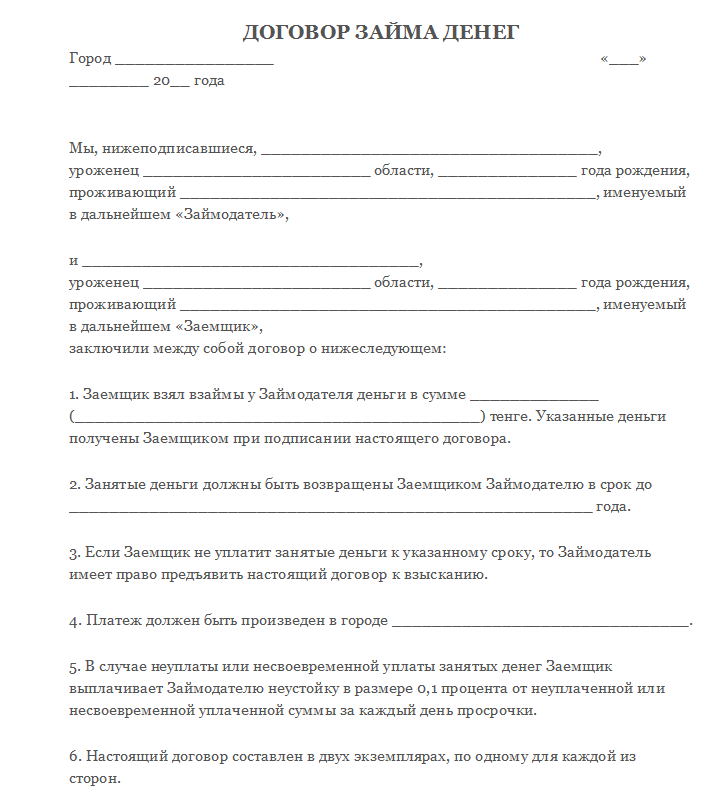

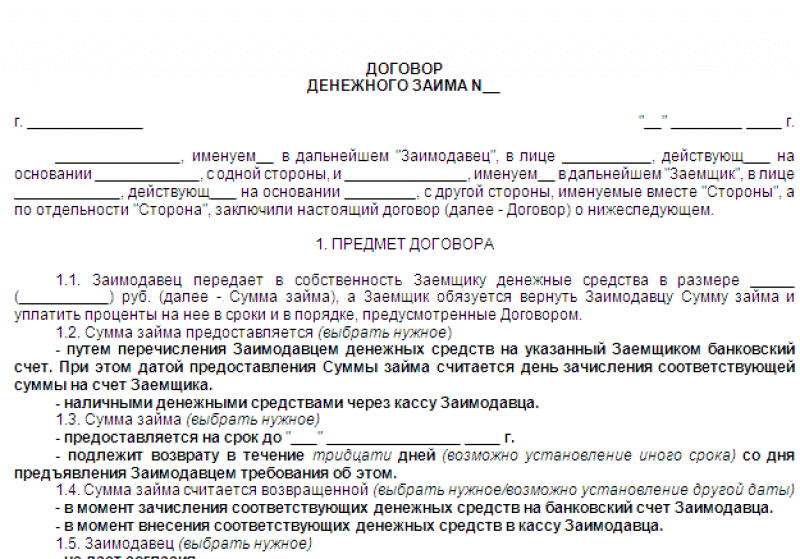

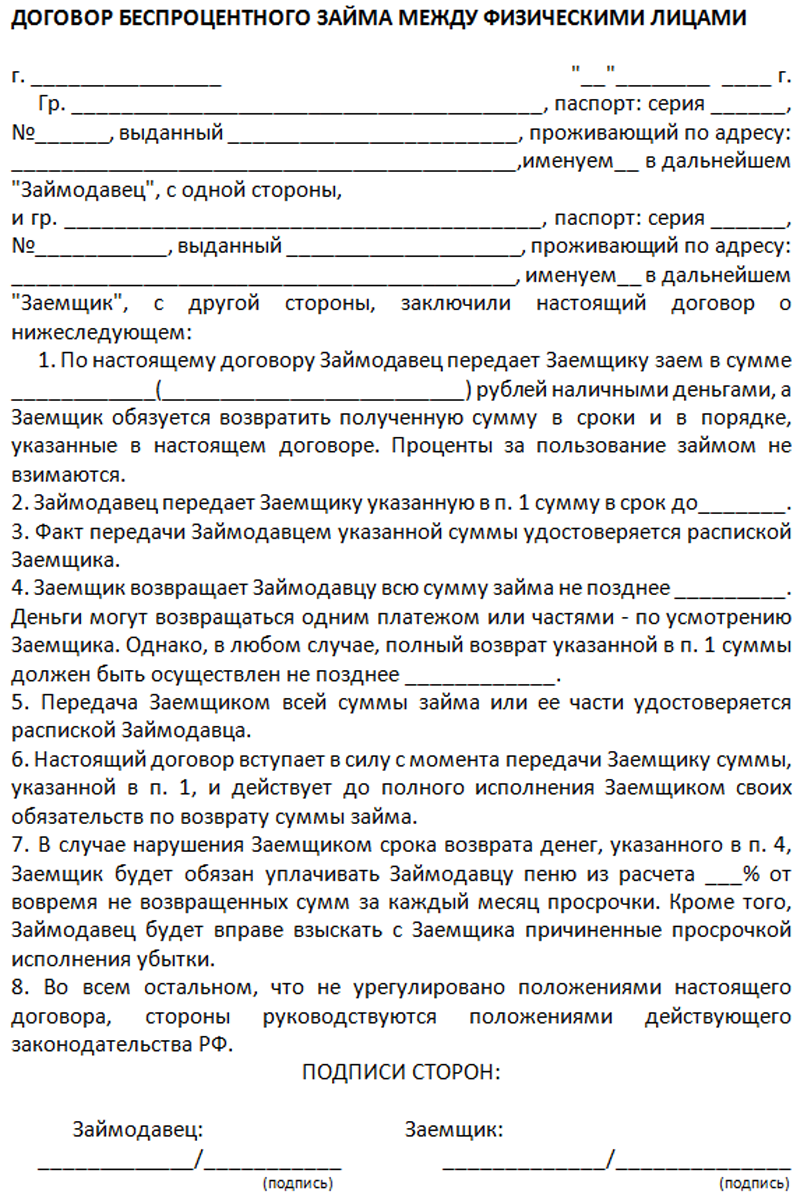

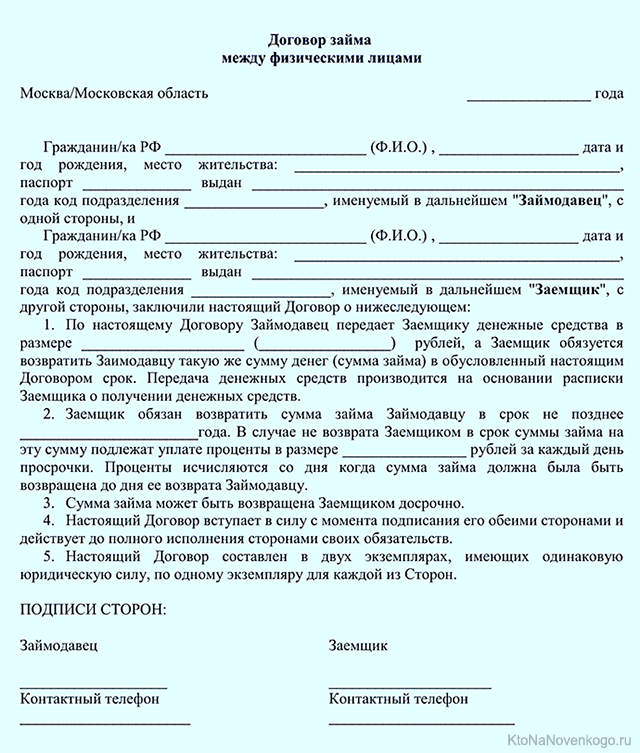

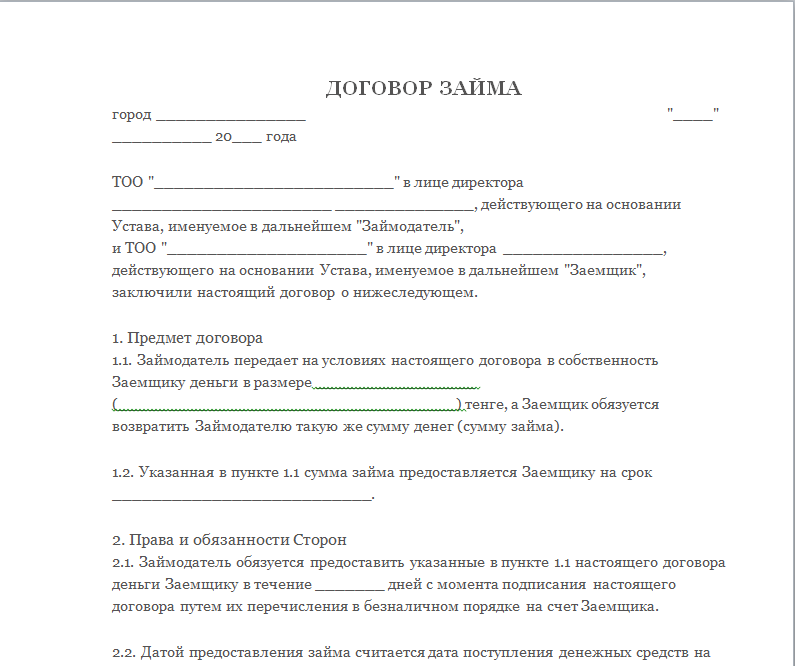

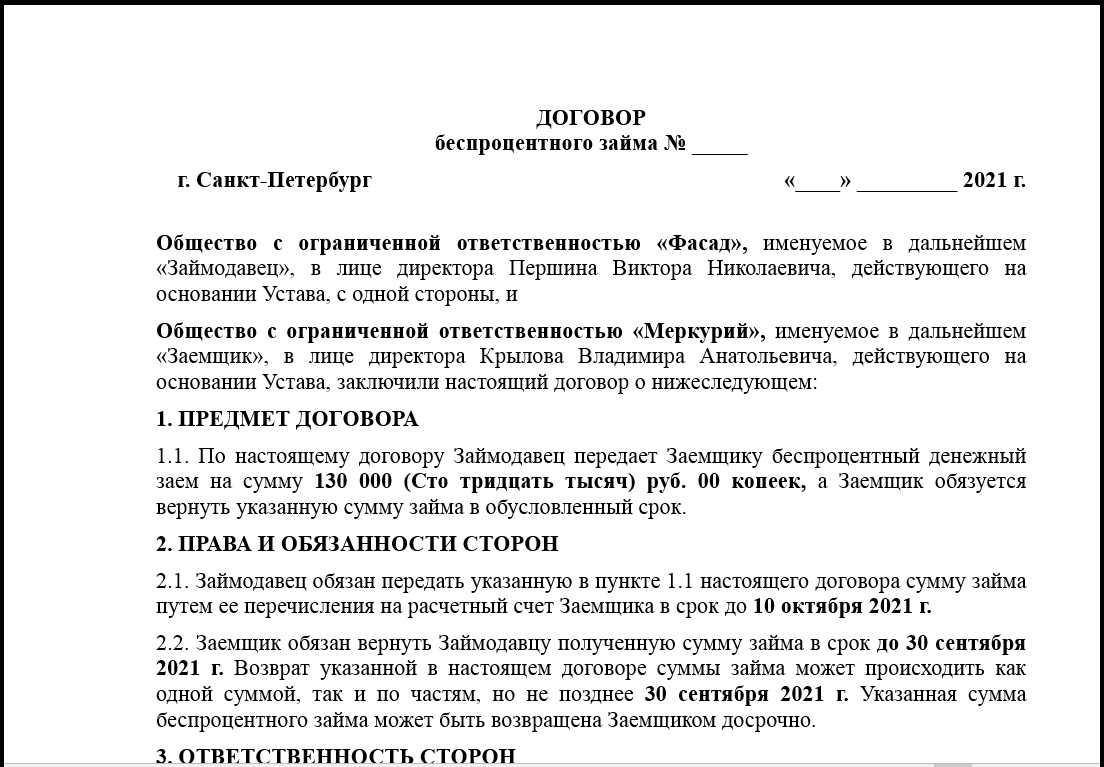

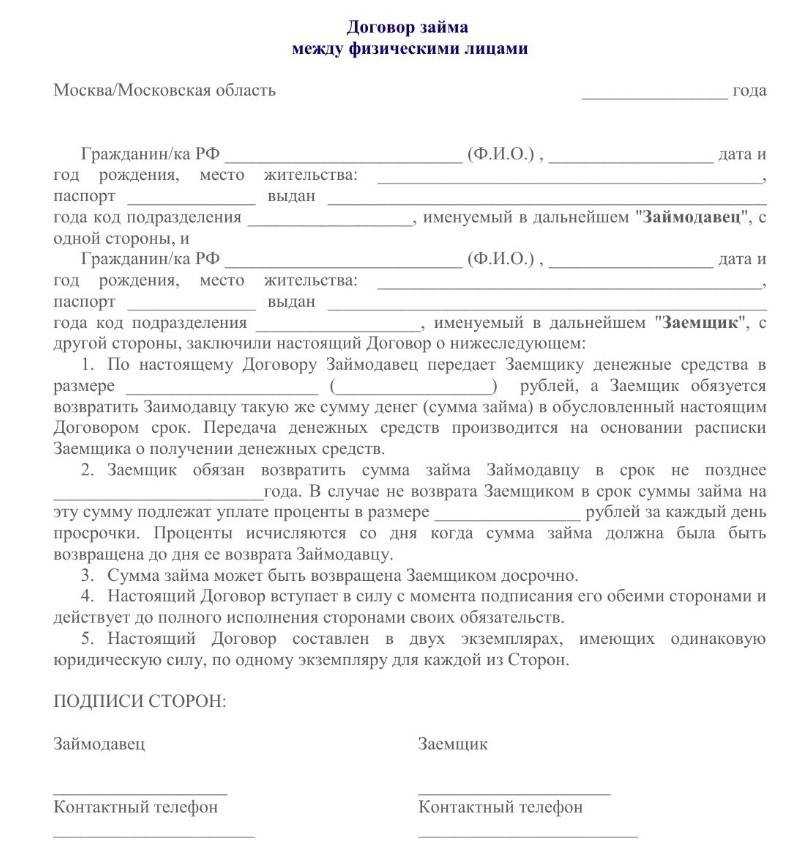

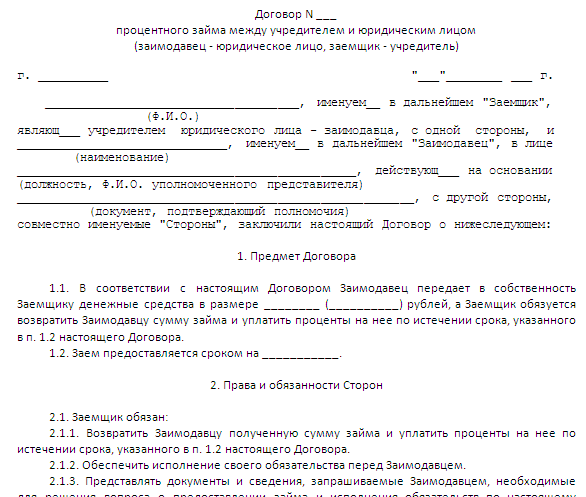

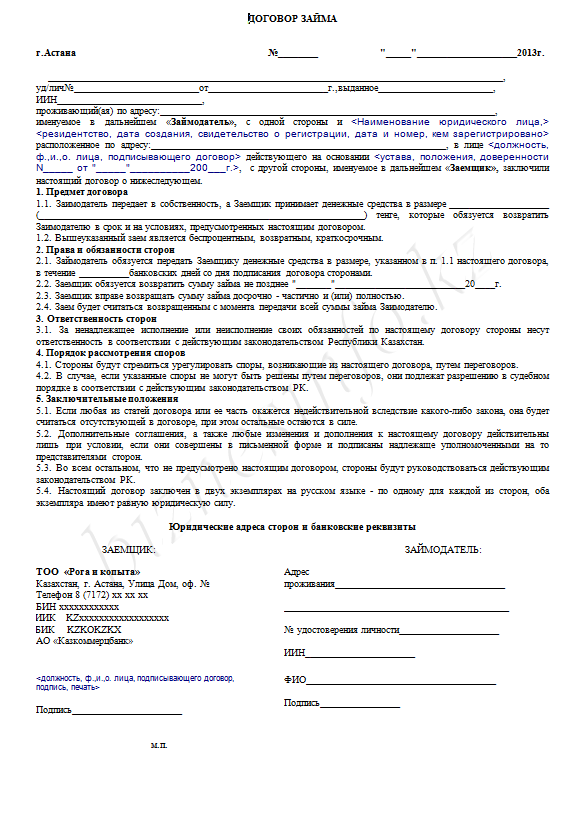

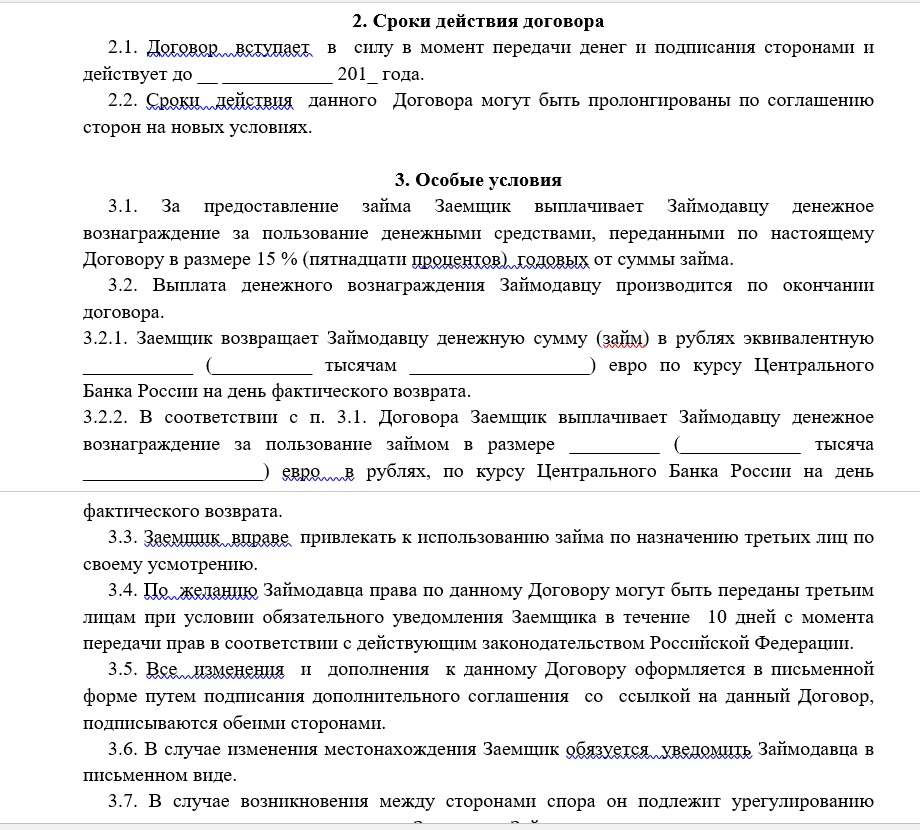

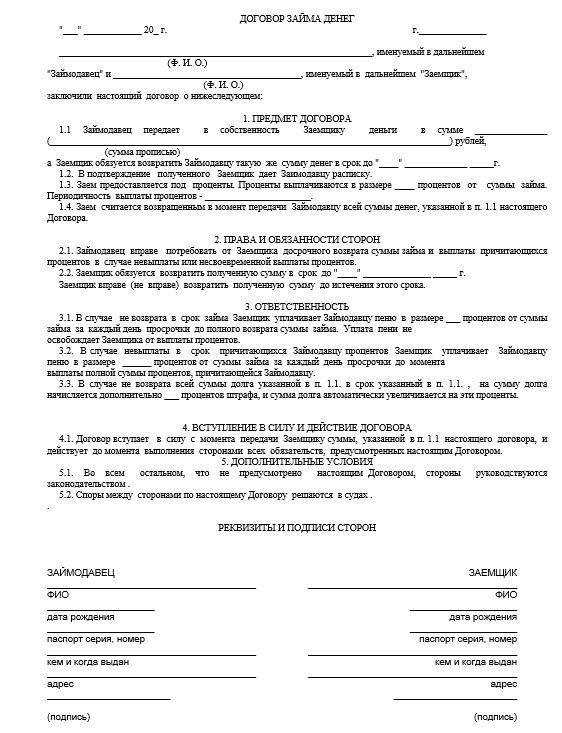

Оформление займа

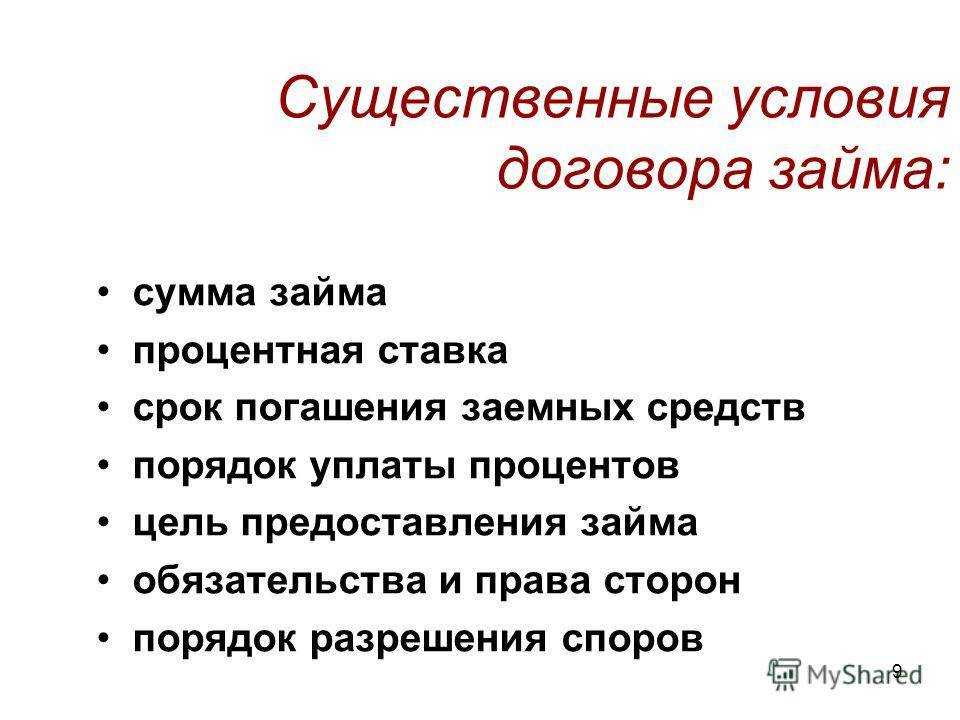

Беспроцентный заём от юридического лица юридическому лицу может выдаваться в денежном виде, в виде материальных объектов и ценных бумаг. Для этого необходимо составить договор, прописать в нём все условия и обеим сторонам расписаться.

Договор составляется в свободной форме. В нём прописывается:

Сумма займа. Заём может выдаваться не только в денежном виде, но и в виде ценных бумаг или материальных объектов

Важно в точности прописывать данные условия. Например, если заём выдаётся производственным оборудованием, то указывается его модель, состояние и другие характеристики;

Сроки

Хоть и можно их не указывать, но рекомендуется всё равно устанавливать пункт, когда заимодавец может обратно получить заём;

Цель. Часто в договоре прописываются цели займа. В таком случае заёмщик обязан потратить полученные средства по целевому назначению и впоследствии предоставить заимодавцу подтверждающие документы.

Также можно прописать ответственность сторон, конфиденциальность, непредвиденные обстоятельства, способы разрешения споров и другие положения по собственному усмотрению.

Обязательное условие

В тексте договора важно указать, что заём является беспроцентным либо что по займу проценты не начисляются. Если проигнорировать подобное условие, то проценты будут автоматически начисляться по ключевой ставке ЦБ

Подписи руководителей

При выдаче беспроцентного займа и составлении договора его подписывают обе стороны. Может возникнуть вопрос: что делать, если у заимодавца и заёмщика единственный учредитель, относящийся к двум организациям? Будет ли нарушением, если в договоре будет две одинаковые росписи?

В такой ситуации нарушений нет. Закон разрешает одному и тому же лицу подписывать договор в качестве разных сторон.

Отметим, что заёмные отношения можно оформить не только договором, но и другими документами, которые подтверждают передачу денег заёмщику. Например, это односторонняя расписка, расходный или приходный кассовый ордер.

После предъявления субподрядчиком иска об оплате работ генподрядчик лишается права на зачет в одностороннем порядке

При наличии встречных задолженностей важно не только заявить о зачете, но и сделать это своевременно. Дело в том, что после обращения контрагента в суд с требованием взыскать с вашей организации долг вы будете не вправе в одностороннем порядке заявить о зачете (причем наличие в договоре условия об осуществлении расчетов путем зачета требований ничего не меняет)

Чтобы погасить долг зачетом, придется подавать встречный иск, то есть решение о зачете будет приниматься судьями после исследования всех обстоятельств, подтверждающих наличие и размер встречных задолженностей.

Проиллюстрируем сказанное примером.

Пример 2.

Две организации (генподрядчик и субподрядчик) заключили договор, содержащий следующие условия. Оплата работ осуществляется путем перечисления денежных средств платежными поручениями на расчетный счет субподрядчика в течение 30 календарных дней с момента подписания акта приема-передачи. За нарушение сроков выполнения работ и сроков устранения выявленных и надлежащим образом зафиксированных недостатков субподрядчик уплачивает за каждый день просрочки пени. В случае отказа субподрядчика от добровольной уплаты неустойки генподрядчик вправе уменьшить сумму, подлежащую уплате за выполненные работы, на величину начисленной неустойки, направив субподрядчику уведомление о зачете встречных взаимных требований в порядке ст. 410 ГК РФ.

Генподрядчик, ссылаясь на некачественное выполнение работ, оплатил их не в полном объеме – за вычетом начисленной в одностороннем порядке неустойки.

Субподрядчик, полагая такое удержание незаконным, обратился в арбитражный суд с иском о взыскании долга по неоплаченным работам.

Изучив документы, судьи пришли к выводу, что выполненные работы приняты без замечаний по объему и качеству и подлежат оплате.

Довод генподрядчика о том, что на основании ст. 410 ГК РФ спорная задолженность зачтена им в счет не уплаченной в добровольном порядке неустойки, отклонен арбитрами, которые отметили:

-

удерживая неустойку из указанной в актах стоимости работ, генподрядчик не направлял уведомления о зачете, как это предусмотрено договором;

-

указанные уведомления были вручены субподрядчику после предъявления им к генподрядчику иска о взыскании задолженности;

-

встречный иск генподрядчиком суду не предъявлен.

В результате арбитры взыскали с генподрядчика задолженность в виде ранее удержанной им неустойки.

Причем генподрядчику не удалось доказать необоснованность судебного решения. Соглашаясь с этим вердиктом, Судебная коллегия по экономическим спорам ВС РФ также исходила из того, что после предъявления иска зачет возможен только путем предъявления встречного иска, а не на основании одностороннего заявления (см. Определение от 09.06.2015 № 307-ЭС15-795 по делу № А13-2077/2014).

Добавим, что в описанной ситуации для взыскания с субподрядчика неустойки генподрядчику придется обращаться в суд с самостоятельным иском и доказывать обоснованность начисления неустойки. Если бы уведомления о зачете были направлены субподрядчику своевременно, то в случае несогласия с начислением неустойки или ее размером обращаться в суд и представлять соответствующие доказательства пришлось бы субподрядчику.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы. К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов. Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны

А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

Если срок давности истек, зачет ничтожен

Если организация не смогла своевременно получить долг с партнера, а потом сама оказалась его должником по другому договору, заманчиво заявить о зачете встречных требований. Фактически получается, что вы покрываете свой долг уже не существующей задолженностью, которая должна была быть списана в момент истечения срока исковой давности. О том, чем, скорее всего, обернется такой зачет, сказано в п. 10 Информационного письма Президиума ВАС РФ № 65.

В соответствии со ст. 411 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Гражданское законодательство не содержит требования о направлении стороной, получившей заявление о зачете, заявления о пропуске срока исковой давности другой стороне, поскольку исковая давность применяется только судом по заявлению, сделанному при рассмотрении спора ( ГК РФ).

Пример 5.

ИП обратился в суд с требованием о взыскании с ООО задолженности по арендной плате, начисленной на основании договора аренды строительной техники, а также процентов за пользование чужими денежными средствами.

ООО в суде указало на отсутствие задолженности, поскольку она была прекращена зачетом встречного однородного требования, возникшего у него по другому договору с ИП.

ИП заявил в суде о ничтожности зачета, поскольку его долг перед ООО образовался в 2012 году, а ООО заявило о зачете лишь в 2017 году, то есть по истечении трехгодичного срока.

Суд первой инстанции отказал ИП в применении исковой давности, мотивировав свое решение тем, что ИП после получения заявления о зачете не известил ООО о пропуске срока исковой давности.

Вышестоящий суд это решение отменил и обязал ООО погасить долг по сумме арендной платы и уплатить предпринимателю проценты за пользование чужими денежными средствами. При этом было указано, что в отношении требования ООО, на основании которого сделано заявление о зачете, срок исковой давности истек. Судьи отметили, что закон не содержит требования о направлении стороной, получившей заявление о зачете, заявления о пропуске срока исковой давности другой стороне.