III. В условиях турбулентности

В нормальных хозяйственных условиях закон защищает интересы обеих сторон сделки и исключает односторонний отказ от исполнения обязательства и одностороннее изменение его условий. В ГК РФ этому посвящены нормы п. 1 ст. 310 и п. 1 ст. 452. Так, если бы виной задержки стали санкции или их последствия, но второй участник договора действовал бы, оставаясь в правовом поле, с ним можно было бы подписать соглашение об изменении условий, сроков исполнения контракта и этим обосновать отсрочку расчетов уполномоченному банку. На худой конец можно было бы согласовать условия расторжения договора.

Однако если у одной из сторон формируется уверенность в том, что контрагент фактически вышел из сделки, не прекращая ее в порядке, предусмотренном законом или обычаями делового оборота (т. е. по соглашению сторон), пострадавший может воспользоваться законными механизмами отказа от договора. ГК РФ предусматривает следующий подход. В случае непредоставления обязанной стороной предусмотренного договором исполнения обязательства либо при наличии обстоятельств, очевидно свидетельствующих о том, что такое исполнение не будет произведено в установленный срок, сторона, на которой лежит встречное исполнение, вправе отказаться от исполнения своего обязательства и потребовать возмещения убытков (п. 2 ст. 328 ГК РФ). При этом нужно в разумный срок уведомить «обидчика» об отказе от сделки (п. 3 ст. 307, п. 1 ст. 450.1 ГК РФ, п. 57 Постановления Пленума Верховного Суда РФ от 22.11.2016 № 54). Договор прекращается с момента получения данного уведомления, если иное не предусмотрено законом или договором. Здесь мы сослались на положения ГК РФ, но если контракт регулируется правом другой страны, нужно найти в ее законодательстве аналогичные нормы.

Таким образом, российской стороне сделки следует обычным для сторон способом передачи юридически значимых сообщений направить иностранному контрагенту мотивированное уведомление о прекращении сделки, подробно описав, что именно в действиях партнера позволило пойти на односторонний отказ от дальнейших отношений. Нужно также позаботиться о том, чтобы зафиксировать, что уведомление доставлено или считается доставленным (ст. 165.1 ГК, п. 13 Постановления Пленума Верховного Суда РФ от 22.11.2016 № 54). Закон не содержит требований о том, что у вас должны быть доказательства того, что контрагент ознакомился с уведомлением и хоть как-то на него отреагировал. При наличии у иностранного юридического лица представителя на территории Российской Федерации сообщения, доставленные по адресу такого представителя, считаются полученными иностранным юридическим лицом (п. 3 ст. 54 ГК РФ).

В итоге у российской стороны появляются правовые и документальные основания утверждать, что контракт расторгнут, причем не по ее вине, а возможность зачисления в срок валютной выручки или возврата перечисленного иностранному лицу аванса (предоплаты) отсутствует. Если в дальнейшем у иностранного лица удастся истребовать сумму причиненного его действиями убытка, полученное возмещение уже не будет валютной выручкой по спорному контракту.

☝️ В чем отличия налогового и валютного резидентства

Мы все же разные

Мы все же разные

В российском законодательстве кроме валютного также имеется понятие налогового резидентства. Эти два понятия кардинально различаются.

Дело в том, что налоговый резидент — это физлицо, которое находится на территории России не менее 183 календарных дней в течение двенадцати месяцев, идущих подряд (пункт 2 статьи 207 НК). Если же человек находится в России менее 183 дней, то он перестает быть налоговым резидентом.

Очень важно, что налоговое резидентство не зависит от гражданства. Поэтому иностранец, находящийся на территории РФ 183 дня и более становится таким же резидентом, как и гражданин России

И, наоборот — если россиянин или иностранец находится в России менее 183 дней, то он становится нерезидентом.

И, главное, что подразумевает валютное резидентство — что такой человек находится с другими резидентами или нерезидентами (организациями и физлицами) в валютных правоотношениях. Проще говоря, финансовые операции между ними проводятся в валюте — долларах, евро или, например, в юанях.

Вот в этом и состоят различия между валютным и налоговым резидентством.

Как изменились правила

С 9 марта 2022 года ЦБ ввёл новые правила обращения наличной валюты в России:

- валютные резиденты могут снять со счёта не более $10 000 (и только в долларах США — если на счёте хранятся евро, то их конвертируют в доллары по рыночному курсу на день выдачи), при этом запрет распространяется и на ценные бумаги на предъявителя, например облигации;

- нельзя купить иностранную валюту в банках (а в других финансовых организациях, в том числе у брокеров, можно);

- нельзя перевозить более $10 000 наличными при пересечении российской границы.

- валютным резидентам разрешено ежемесячно зачислять на свои вклады в иностранных банках не более $10 000 (или в эквиваленте в другой валюте);

- на иностранные счета других физических лиц также можно переводить ежемесячно не более $10 000 (или в эквиваленте в другой валюте);

- ещё валютным резидентам разрешено переводить не более $5000 без открытия банковского счёта через электронные средства платежа.

Как пояснила старший юрист практики международного налогового планирования BGP Litigation Анастасия Варсеева, сразу после ввода ограничений у российских валютных резидентов за рубежом было только два варианта: снимать деньги с карты «Мир» (они работают только в Турции, Вьетнаме, Армении, Белоруссии, Казахстане, Киргизии, Таджикистане, Узбекистане, Южной Осетии и Абхазии) или использовать зарубежный счёт, на котором уже были деньги.

При этом российским валютным резидентам по-прежнему разрешено получать на зарубежный счёт зарплату, арендную плату, купоны и дивиденды по ценным бумагам и другие процентные платежи в иностранной валюте, добавила старший юрист UFG Wealth Management Баина Бурслугинова. Зачисления по иным основаниям пока запрещены.

В последних президентских указах (№ 79, 81 и 126) не оговаривалось отдельно, распространяются или нет новые требования на валютных резидентов, которые проживают более 183 календарных дней за рубежом. Пока отдельные юристы и обычные граждане исходят из того, что специальные резиденты могут рассчитывать на упрощённый вариант.

«Большинство людей ждут, что они выйдут за срок от 183 дней и получат послабление, либо они просто не намереваются сообщать об открытии счёта за рубежом и берут на себя риски обмена информацией между государственными органами», — отметил Ленар Рахманов из Lenar Wealth Management.

Другие же (в том числе партнёр FTL Advisers Мария Кукла) считают, что текущие меры не содержат исключений для специальных резидентов, а значит, распространяются и на них тоже.

👤Кто является валютным резидентом РФ

Однако прежде чем перейти непосредственно к самому понятию валютный резидент, для понимания необходимо рассмотреть некоторые важные, но не совсем очевидные моменты.

Еще совсем недавно (года 3-4 назад) в информационном пространстве витала идея удаленной работы где-нибудь на теплых пляжах Таиланда. Иногда это преподносилось, как особый успех или достижение, к которому нужно стремиться. И в свете последних событий на удаленку действительно перешло большое число наших соотечественников. Причем некоторые, в том числе, теперь работают удаленно из-за границы.

Однако большинство наших граждан находятся в совершенном неведении, что такая зарубежная удаленная работа накладывает на них серьезные обязанности.

Дело в том, что такие удаленщики не перестают быть гражданами России. Поэтому они обязаны соблюдать российское законодательство. А именно — закон №173-ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003 г. Ведь находясь за границей наши соотечественники, как правило, не имеют возможности использовать рубли. И вынуждены пользоваться валютой страны пребывания. А это, как правило, либо доллары, либо евро. Хотя могут быть более экзотические варианты, типа английских фунтов стерлингов или китайских юаней.

Получается, что проживая за рубежом таким «удаленщикам» приходится открывать валютные счета в иностранных банках. И на эти счета постоянно перечисляется оплата за выполненные фрилансерами и «удаленщиками» работы.

Когда заказчиками работ являются российские компании и частные лица, то деньги фрилансерам-удаленщикам проходят через банки, территориально расположенные в России. И государство имеет возможность контролировать эти финансовые потоки. Если же работы выполняются для зарубежных заказчиков, то на счета приходят валютные переводы из других стран. И российская фискальная система остается в стороне, включая контроль за валютными финансовыми потоками своих граждан. Может ли такое положение дел устраивать контролирующие органы? Думается нет, потому что валютные счета ФНС считает объектами валютного регулирования и контроля.

А теперь к главному. По валютному законодательству валютный резидент РФ это (подпункт 6 части 1 статьи 1 закона №173-ФЗ):

- гражданин России (физлицо) вне зависимости от проживания на территории России;

- иностранный гражданин или лицо без гражданства, постоянно проживающее в России на основании вида на жительство;

- российские юрлица и их зарубежные филиалы (кроме иностранных юрлиц, зарегистрированных в соответствии с законом №290-ФЗ «О международных компаниях»).

Исходя из этого получается, что для российских граждан совершенно неважно, сколько времени они реально проводят на территории России. Если, например, фрилансер несколько лет безвыездно прожил в Таиланде, работая удаленно, то по российскому валютному законодательству он остается резидентом, пока сохраняет гражданство

И единственное его отличие от валютных резидентов, постоянно проживающих в России — некоторые послабления в отчетности.

Кстати, весьма интересный вопрос для тех, у кого имеется двойное гражданство. Кем считается человек в этом случае — резидентом или нерезидентом? Центробанк на своем сайте в разделе «Прочее» отвечает, что при двойном гражданстве человек признается валютным резидентом.

Особенности организации взаимозачета между резидентами и нерезидентами

Один из вариантов взаимозачета между резидентами и нерезидентами заключается в использовании услуг банковского учреждения или платежной системы. В этом случае резидент и нерезидент открывают счета в одной и той же платежной системе, что облегчает процесс осуществления платежей и учета операций. Такой способ взаимозачета может быть особенно полезным при проведении крупных торговых операций между компаниями.

Еще одной возможностью организации взаимозачета между резидентами и нерезидентами является использование одной валюты. Если резиденты и нерезиденты согласовывают проведение операций именно в одной валюте, это позволяет избежать проблем с конвертацией валюты и потерей при обмене. Однако, такой способ взаимозачета может быть неприменим, если резиденты и нерезиденты осуществляют операции в разных странах с разными национальными валютами.

| Преимущества организации взаимозачета | Недостатки организации взаимозачета |

|---|---|

| Экономия времени и ресурсов при осуществлении платежей | Ограничение выбора партнеров по взаимозачету |

| Упрощение учета и отчетности | Риск возникновения проблем с обеспечением платежей |

| Гибкость в выборе видов оплаты | Необходимость согласования условий и документов |

Организация взаимозачета между резидентами и нерезидентами имеет ряд преимуществ и недостатков. Взаимозачет может облегчить процесс осуществления платежей, снизить затраты на конвертацию валюты и упростить учет и отчетность. Однако, есть ряд рисков и ограничений, связанных с организацией взаимозачета, таких как возможность проблем с обеспечением платежей и необходимость согласования условий и документов.

IV. «Иди с этим в банк»

Далее резидент обращается в банк, где контракт стоит на учете, и подает заявление о снятии его с учета.

Это возможно сделать и в том случае, когда контракт не исполнен сторонами, но прекращен (п. 6.1.5 Порядка учета договоров, утв. Инструкцией Банка России от 16.08.2017 № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления»).

При этом одновременно с заявлением о снятии с учета контракта резидент должен представить в банк справку о подтверждающих документах и документы, содержащие сведения, подтверждающие прекращение обязательств по контракту (п. 6.3 Порядка учета договоров). Это те документы, о которых мы говорили выше (уведомление и подтверждение его доставки), их можно сопроводить письменными разъяснениями для банка по поводу сложившейся ситуации.

В свою очередь, банк не позднее двух рабочих дней после даты представления резидентом заявления и необходимых документов должен проверить сведения и принять решение о снятии с учета контракта либо об отказе в снятии с учета контракта (п. 6.4 Порядка учета договоров). Если принято решение об отказе, банк обязан проинформировать резидента о причине отказа, причем мотивом могут быть только:

- непредставление резидентом в банк необходимых для снятия с учета контракта документов;

- представление документов, не содержащих необходимых сведений, подтверждающих указанное резидентом в заявлении основание для снятия с учета контракта;

- отсутствие в банке информации, достаточной для снятия с учета контракта.

В этом случае необходимо после устранения недостатков снова обратиться в банк с заявлением и документами.

Факт непоступления средств на счет резидента в уполномоченном банке сам по себе не может являться причиной отказа в снятии контракта с учета по рассматриваемому нами основанию (п. 6.5 Порядка учета договоров).

Сняв с учета контракт с отрицательным сальдо, банк обязан проинформировать о потенциальном нарушении валютного законодательства налоговый орган, как орган валютного контроля (Указание Банка России от 16.08.2017 № 4498-У). Последний должен разобраться по существу в причинах прекращения контракта и наличии (отсутствии) оснований для привлечения резидента к ответственности с учетом вышеизложенного.

Что должен учитывать предприниматель

Лишь единицы среди предпринимателей профессионально разбираются в бухгалтерии. А валютные платежи – это вообще отдельная тема даже для бухгалтеров

Участок очень сложный, тем более сейчас к нему повышенное внимание со стороны контролирующих органов

Чтобы предпринимателю свести к минимуму риски при совершении валютных операций, можно воспользоваться этими рекомендациями:

- Иметь в штате или привлекать внешних сильных специалистов, так называемых валютных казначеев.

- Следить за тем, чтобы все валютные контракты вовремя ставились на учет в банке. В этом помогут таблицы Excel или специальное ПО.

- Помнить о том, что с иностранными контрагентами следует сохранять всю переписку. Она поможет избежать штрафа или свести его к минимуму по валютным контрактам, если будет доказано, что предприниматель не бездействовал и требовал провести оплату вовремя.

- Не стесняться и обращаться к менеджеру своего банка по вопросам, связанным с валютными операциями. Банки оказывают сопровождение подобных сделок.

Иллюстрация предоставлена автором

💸Валютные операции между резидентами и нерезидентами

Теперь давайте опять вернемся к нашему фрилансеру из Таиланда. Как он должен поступать, если заказчиком у него выступит иностранный гражданин или организация? Ведь в этом случае заказчик является нерезидентом.

Согласно статье 6 закона №173-ФЗ валютные операции между резидентами и нерезидентами осуществляются без ограничений. Но при совершении таких операций согласно статье 11 закона №173-ФЗ государством устанавливаются ограничения, которые служат для исключения существенного сокращения золотовалютных резервов, резких колебаний курса рубля и для поддержания платежного баланса России.

Но как все же быть нашему гипотетическому фрилансеру? Можно ли ему получать деньги за выполненную работу?

Центробанк на своем официальном сайте в разделе «Получение платежей (в т.ч. зарплаты) от иностранных организаций» отвечает на этот вопрос так:

«На счет в иностранном банке от нерезидента может быть зачислена в валюте заработная плата, аренда, купоны, дивиденды и другие процентные платежи по ценным бумагам».

То есть фрилансеру на его таиландский счет запросто можно получать деньги за выполненную работу.

А если наш фрилансер вернулся в Россию, но он по-прежнему выполняет работы для иностранных заказчиков, то как ему получать оплату? В этом случае Центробанк говорит, что нет никаких ограничений на прием переводов из-за границы. В частности, принять оплату наш фрилансер сможет несколькими вариантами.

Первый — получить деньги из-за границы через компании, оказывающие услуги по переводам денежных средств.

Второй — открыть счет в несанкционном российском банке и сообщить реквизиты счета нерезиденту (своему заказчику). В этом случае можно получить деньги на этот счет. Однако Центробанк оговаривается, что нерезидент (заказчик) должен уточнить в своем банке возможности и условия перевода средств в Россию.

И да — средства, полученные переводом из-за рубежа, а также с электронных кошельков выдаются исключительно в рублях.

Третий вариант — получать деньги за выполненные заказы на свой иностранный счет в валюте (в нашем случае на таиландский счет). А уже потом с него переводить в российский банк.

Таким образом, на декабрь 2022 года валютные операции между резидентами и нерезидентами (в нашем случае между фрилансером и иностранным заказчиком) ограничиваются только санкционной западной политикой, мешающей свободным трансграничным переводам.

И еще несколько слов об особых взаимоотношениях между резидентами и нерезидентами. «Валютный» закон №173-ФЗ в том числе контролирует, чтобы объем иностранной валюты в РФ не сокращался. Это производится путем контроля за тем, чтобы (часть 1 статьи 19 закона №173-ФЗ):

- на счета резидентов зачислялась валюта от нерезидентов за переданные им товары, выполненные работы, оказанные услуги и т. д.;

- уплаченная ранее нерезидентам валюта возвращалась в РФ, если нерезиденты не выполнили работы, не оказали услуги или не ввезли товары в РФ;

- на счета резидентов перечислялась валюта от нерезидентов по договорам займа.

Другими словами, если есть какой-либо договор, то он должен быть выполнен. Например, российская компания-резидент оказала услугу иностранной компании-нерезиденту. Тогда оплата за эту услугу должна в полном объеме поступить на счета российской компании-резидента.

Или другой пример. Допустим, имеется договор, по которому российская компания покупает у иностранной компании оборудование. По договору российская компания перечислила деньги за оборудование. Если оборудование так и не поступило, то деньги должны быть возвращены российской компании-резиденту. Такие действия с деньгами называются репатриацией валюты.

Однако иногда разрешается произвести взаимозачет между резидентами и нерезидентами без зачисления денег на счета. Это возможно, если зачеты не приводят к нарушению требования о репатриации. В этом случае взаимозачет и валютный контроль являются неразрывно связанными действиями.

Подобные случаи актуальны для российских индивидуальных предпринимателей, ведущих экономическую деятельность с иностранными компаниями и частными лицами.

Условия взаимозачета между резидентами и нерезидентами

Взаимозачет между резидентами и нерезидентами представляет собой процесс взаимного учета долгов и требований между двумя сторонами, осуществляемый на взаимовыгодных условиях. Для осуществления взаимозачетного учета необходимо соблюдать определенные условия, которые обеспечивают правильность расчетов и минимизируют возможные риски и споры между сторонами.

Одним из основных условий взаимозачета между резидентами и нерезидентами является наличие соглашения или договора между обеими сторонами. В этом документе должны быть четко описаны условия проведения взаимозачета, включая порядок расчетов, сроки исполнения обязательств, виды долгов и требований, подлежащих взаимозачету.

Еще одним важным условием является взаимность в праве на взаимозачет. Это означает, что обе стороны должны иметь согласованные и взаимно признанные требования друг к другу. Такое равноправие дает возможность эффективно провести взаимозачет и достичь взаимной пользы для обеих сторон.

Также стоит учитывать, что взаимозачет может быть применим только в пределах существующих законодательных ограничений и правил, установленных в соответствующих юрисдикциях. Необходимо учитывать возможные налоговые последствия взаимозачетных операций и обеспечить их соответствие действующему законодательству.

Осуществление взаимозачета также требует внимания к документированию и учету всех операций. Необходимо создавать и хранить соответствующие документы, подтверждающие проведение взаимозачетных операций, такие как счета-фактуры, договоры, квитанции и другие документы, удостоверяющие факт проведения расчетов между сторонами.

Важным условием является также согласование стоимости и валюты проведения взаимозачетной операции

Внимание должно быть уделено актуальным курсам валют и условиям оплаты, чтобы избежать возможных разногласий и нецелесообразных затрат в процессе расчетов

Наконец, следует отметить, что условия взаимозачета между резидентами и нерезидентами могут различаться в зависимости от конкретного случая и отрасли деятельности. Поэтому необходимо учитывать специфические требования, которые могут быть установлены законодательством или правилами, регулирующими отношения между резидентами и нерезидентами в конкретной сфере деятельности.

На кого распространяется действие указа?

Действие его распространяется на российских резидентов. На мой взгляд, раз речь идет о валютных операциях, мы должны опираться на законодательство о валютном регулировании и валютном контроле. Согласно Федеральному закону от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» резидентами РФ являются:

- физические лица – граждане РФ;

- постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством РФ, иностранные граждане и лица без гражданства;

- юридические лица, созданные в соответствии с законодательством РФ, за исключением иностранных юридических лиц, зарегистрированных в соответствии с Федеральным законом «О международных компаниях»;

- находящиеся за пределами территории РФ филиалы, представительства и иные подразделения резидентов;

- дипломатические представительства, консульские учреждения РФ, постоянные представительства РФ при международных (межгосударственных, межправительственных) организациях, иные официальные представительства РФ и представительства федеральных органов исполнительной власти, находящиеся за пределами территории РФ;

- Российская Федерация, субъекты РФ, муниципальные образования, которые выступают в отношениях, регулируемых Законом «О валютном регулировании и валютном контроле», принятыми в соответствии с ним федеральными законами и другими нормативными правовыми актами.

Возможности взаимозачета между резидентами и нерезидентами

Возможности для взаимозачета между резидентами и нерезидентами определяются законодательством каждой страны. Основные условия и требования для осуществления взаимозачета обычно включают:

| Условие | Описание |

|---|---|

| Взаимность | Обе стороны должны иметь взаимно признанный долг и кредит и согласие на учет его взаимозачета. |

| Наличие счетов | Резидент и нерезидент должны иметь открытые счета в одном и том же банке или в банках-партнерах, которые сотрудничают в вопросах взаимозачета. |

| Ограничения и оговорки | Законодательство может устанавливать определенные ограничения на возможность взаимозачета между резидентами и нерезидентами, например, в зависимости от вида долговой задолженности или регулирования международных финансовых отношений. |

Взаимозачет может быть выгоден обеим сторонам, так как позволяет минимизировать финансовые издержки и упростить процесс расчетов. Для его осуществления необходимо соблюдать требования законодательства и иметь партнеров с открытыми счетами в одном банке или банках-партнерах.

Преимущества взаимозачета для резидента и нерезидента

Преимущества взаимозачета для резидента:

| Сокращение финансовых расчетов | Взаимозачет позволяет резиденту уменьшить объем финансовых расчетов, так как платежи компенсируются путем взаимного зачета. Это позволяет сэкономить время и снизить затраты на бухгалтерию и операционные расходы. |

| Оптимизация управления ликвидностью | Взаимозачет позволяет резиденту эффективнее использовать свои финансовые ресурсы, оптимизировать управление ликвидностью и снизить затраты на кредитование и заемные средства. |

| Упрощение взаимодействия с нерезидентами | Взаимозачет позволяет резиденту упростить взаимодействие с нерезидентами, так как он может компенсировать часть своих обязательств путем взаимного зачета. Это способствует укреплению партнерских отношений и улучшению бизнес-процессов. |

Преимущества взаимозачета для нерезидента:

| Сокращение рисков неоплаты | Взаимозачет позволяет нерезиденту минимизировать риски неоплаты, так как платежи компенсируются путем взаимного зачета. Это обеспечивает надежность и защиту интересов нерезидента. |

| Снижение затрат на обмен валюты | Взаимозачет позволяет нерезиденту сократить затраты на обмен валюты, так как расчеты производятся в национальной валюте. Это снижает комиссии и обеспечивает экономию времени и денежных средств. |

| Упрощение контроля за платежами и отчетностью | Взаимозачет упрощает контроль за платежами и отчетностью для нерезидента, так как расчеты производятся путем взаимного зачета. Это позволяет снизить требования по формированию и предоставлению финансовой отчетности. |

Правовая база для взаимозачета между резидентами и нерезидентами

1. Налоговый кодекс Российской Федерации

В соответствии с Налоговым кодексом Российской Федерации, взаимозачет между резидентами и нерезидентами может осуществляться при совершении взаимных расчетов по договорам купли-продажи, поставки, выполнения работ или оказания услуг. Налоговый кодекс также определяет порядок и условия проведения взаимозачета, включая сроки, способы учета и расчета.

2. Гражданский кодекс Российской Федерации

Гражданский кодекс Российской Федерации содержит нормы, определяющие правовой статус резидентов и нерезидентов, а также правила и условия, которые должны соблюдаться при взаимозачете между ними. Гражданский кодекс также определяет ответственность сторон и способы урегулирования споров, возникающих в процессе взаимозачета.

3. Закон о валютном регулировании и валютном контроле

Закон о валютном регулировании и валютном контроле содержит положения, регламентирующие порядок осуществления валютных операций, включая взаимозачет между резидентами и нерезидентами. Закон определяет правила и условия проведения взаимозачета в иностранной валюте, а также документы, необходимые для его осуществления.

Обращаем внимание, что правовая база для взаимозачета между резидентами и нерезидентами может быть подвергнута изменениям и дополнениям. Для получения актуальной информации необходимо обращаться к законодательным актам и консультироваться со специалистами в данной области

Практический опыт взаимозачета между резидентами и нерезидентами

Практика взаимозачетов между резидентами и нерезидентами имеет широкое применение в различных отраслях экономики и позволяет сторонам оптимизировать процесс расчетов, снизить затраты на комиссии и ускорить оборотные средства.

К примеру, резидент и нерезидент могут вести взаимозачетные расчеты в следующих ситуациях:

- Резидент закупает товары или услуги у нерезидента, при этом резидент может иметь обязательства перед нерезидентом, а также права на взаимозачет с ним.

- Резидент и нерезидент могут обмениваться услугами или активами и взаимно учитывать полученное и предоставленное.

- Резидент и нерезидент могут иметь взаимозависимые производственные процессы, в рамках которых возникает взаимный учет выручки и расходов.

Перед началом взаимозачета необходимо заключить соответствующие договоры или соглашения, в которых определить условия и возможности проведения взаимозачета, а также правила учета и расчетов.

Одним из практических примеров взаимозачета между резидентами и нерезидентами является ситуация, когда резидент-поставщик товаров имеет задолженность перед нерезидентом-поставщиком услуг. В данном случае, резидент может оплатить задолженность перед нерезидентом, используя взаимозачет поставок товаров, которые нерезидент обязан сделать. Таким образом, сокращается долговая нагрузка и обеспечивается взаимная поддержка на рынке.

Однако, для успешного проведения взаимозачета, необходимо учитывать законодательные требования и регулятивные ограничения, связанные с операциями с нерезидентами. В случае нарушения правил проведения взаимозачета, стороны могут быть подвержены финансовым и правовым рискам.

Опыт взаимозачета между резидентами и нерезидентами показывает, что такой подход может быть эффективным инструментом для оптимизации расчетов и снижения долговой нагрузки. Однако, необходимо строго соблюдать законодательные требования и регулятивные ограничения, чтобы минимизировать риск возможных негативных последствий.

🔎Валютный контроль

Если исходить из закона №173-ФЗ, то главными органами валютного регулирования в России является Центральный банк и Правительство РФ (статья 5 закона №173-ФЗ). При этом данные органы (статья 23 закона №173-ФЗ):

- проводят проверки соблюдения валютного законодательства;

- проводят проверки достоверности учета и отчетности валютных операций;

- запрашивают документы и информацию, связанную с проведением валютных операций, открытием и ведением счетов;

- выдают предписания об устранении выявленных нарушений и применяют меры ответственности за нарушение валютного законодательства.

Однако кроме них еще функциями контроля занимается Федеральная налоговая служба (ФНС) и Росфинмониторинг. И если с ФНС все более-менее понятно (там налоги и все, что с этим связано), то о Росфинмониторинге поговорим более подробно.

Основная функция Росфинмониторинга — это наблюдение за экономической деятельностью организаций и отдельных лиц, чтобы противодействовать финансированию терроризма и легализации преступных доходов (статья 8 закона №115-ФЗ от 07.08.2001 г.). Если данная структура выявит у кого-либо сомнительные финансовые операции, то такая деятельность сразу же пресекается. А виновные привлекаются к ответственности, практически всегда — к уголовной. То есть это такая довольно грозная государственная структура.

Сам Росфинмониторинг учрежден Указом Президента РФ №808 от 13.06.2012 г. А его деятельность регламентируется «антиотмывочным» федеральным законом №115-ФЗ от 07.08.2001 г.

Понятно, что ни Центробанк, ни ФНС, ни Росфинмониторинг непосредственно не работают с гражданами. Но передают часть своих обязанностей банкам. Поэтому первичным звеном контроля за валютными операциями являются именно банки. При этом валютный контроль имеет строгий регламент. И банки неукоснительно его соблюдают.

Поэтому валютным резидентам-физлицам в своей финансовой деятельности необходимо соблюдать два основных закона: закон о валютном регулировании №173-ФЗ, а также «антиотмывочный» закон №115-ФЗ.

Какая ответственность грозит за нарушения

За несоблюдение требований валютного законодательства резидентам придётся расплачиваться рублём, отметила старший юрист UFG Wealth Management Баина Бурслугинова.

К примеру:

- если резидент не уложился в сроки или предоставил отчёт об открытии или закрытии счёта, а также об изменении его реквизитов в неверной форме, ему положен штраф в размере 1000–1500 рублей;

- если резидент не предоставил отчёт о движении средств, выпишут штраф на 2000–3000 рублей;

- если резидент не уведомит об открытии зарубежного счёта, ему выставят штраф на 4000–5000 рублей;

- если резидент не сообщил о переводе денег через иностранные электронные средства платежа — штраф в размере от 20% до 40% от суммы операции;

Порой валютных резидентов могут освободить от административной ответственности, напомнила член Ассоциации юристов России, адвокат бюро Mialegis Екатерина Вернюк. Это произойдёт, если:

- сумма обязательств резидента по внешнеторговому договору с нерезидентом не превышает 200 000 рублей;

- резидент зачислил деньги на счёт в иностранном банке и списал их в течение 45 дней в полном объёме.

Если человек скрывает информацию об иностранных счетах, власти могут предположить, что российский валютный резидент пытается уклониться от уплаты налогов — а это уже . Если в деле будут фигурировать крупные или особо крупные размеры, то нарушителя могут наказать штрафом до полумиллиона рублей и даже тюремным заключением на срок до шести лет.

Нового вида ответственности за нарушение последних валютных ограничений для резидентов в законодательстве не появилось. Но нужно понимать, что всё может измениться в любой момент — это доказывают события февраля и марта 2022 года.

Документы для валютного контроля и сроки подачи СПД

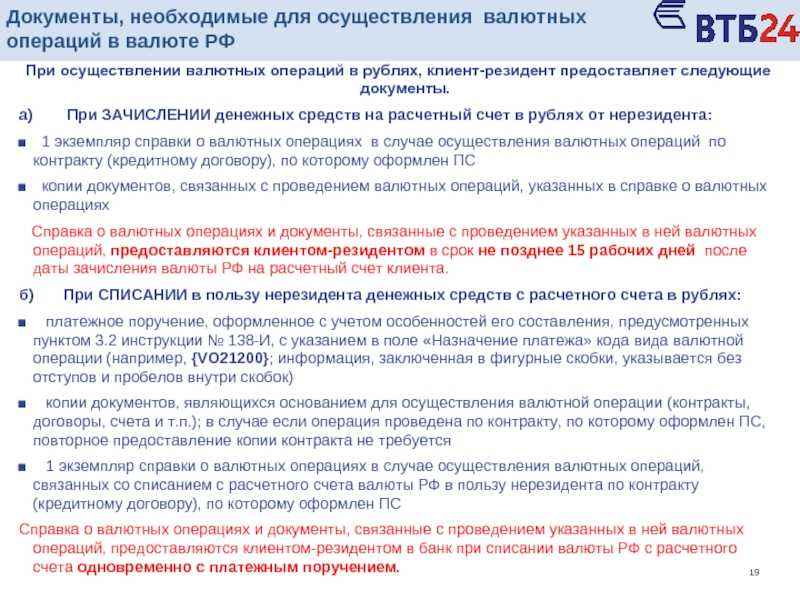

Перечень документов для предоставления в банки зависит от суммы сделки, определяемой в рублях по курсу ЦБ РФ, а также от ее категории.

|

Сумма |

Экспорт |

Импорт или кредитование |

|---|---|---|

|

до 200 тыс. руб. |

документы предоставлять не нужно, достаточно сообщить банку код операции |

|

|

от 200 тыс. руб. до 3 млн руб. |

любой документ, позволяющий банку проставить код операции: контракт, акт, счет и т.п. |

любой документ, позволяющий банку проставить код операции: контракт, акт, счет и т.п. |

|

от 3 млн руб. до 6 млн руб. |

контракт для регистрации |

|

|

свыше 6 млн руб. |

контракт для регистрации |

Как видно из таблицы, при крупных суммах сделки бизнесмен должен зарегистрировать в банке контракт, при этом кредитная организация присваивает документу уникальный номер. Эта операция заменяет составление паспорта сделки, отмененное с 01.03.2018.

Для регистрации можно использовать и проект контракта, в этом случае готовый документ нужно предоставить в банк в течение 15 дней после его подписания.

По всем контрактам, подлежащим обязательной регистрации, в банк предоставляется справка о подтверждающих документах (СПД), заполняемая бухгалтерией в соответствии с приложением 6 к инструкции № 181-И Т.к. ведомость по паспорту сделки теперь не оформляется, то СПД по новым правилам является основной формой отчетности по исполнению контрактов, заключенных с нерезидентами.

СПД представляет собой реестр документов, подтверждающих исполнение контракта, с указанием суммы, и, в случае необходимости, – срока возврата валютных средств.

Срок для оформления СПД – 15 рабочих дней с последнего дня месяца, когда российской стороной был исполнен контракт, например – отгружен товар или оказана услуга. При возврате займа 15 дней нужно отсчитывать от завершения того месяца, когда были возвращены деньги. Такие же правила действуют для возврата иностранным партнером аванса при импорте товаров (п. 8.2 инструкции № 181-И).