Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Как вставить печать в печатную форму 1С

Для вставки печати в печатную форму 1С ERP, следуйте следующим шагам:

Шаг 1: Подготовка печати

Прежде чем вставить печать, необходимо подготовить ее файловую версию. Он должен быть в формате изображения (например, JPEG, PNG) и высокого разрешения для достижения хорошего качества печати. Помните о том, что печать должна соответствовать юридическим требованиям и содержать необходимую информацию (название организации, регистрационные данные, логотип и т. д.).

Шаг 2: Добавление печати в форму

Откройте форму, в которую хотите добавить печать. Обычно это делается через дизайнера печатных форм в системе 1С ERP. Загрузите файл печати в форму с помощью специального элемента (например, «Изображение»). Разместите печать на форме в соответствии с вашими предпочтениями и требованиями.

Шаг 3: Настройка параметров печати

После вставки печати в печатную форму, настройте ее параметры в соответствии с требованиями. Это может включать размер и положение печати, прозрачность фона, шрифт и другие характеристики. Убедитесь, что печать выглядит четко и аккуратно на форме.

Шаг 5: Сохранение и использование

После успешной вставки печати в печатную форму сохраните изменения. Теперь вы можете использовать эту форму для печати документов или отправки электронных копий со вставленной печатью в соответствии с вашими потребностями.

Важно помнить, что вставка печати в печатную форму 1С ERP является ответственным и юридически значимым действием. Убедитесь в соответствии вашей печати требованиям законодательства и предоставляйте только достоверную информацию на своих документах

Пример – получение основных средств (ОС)

Компания «Гамма» приобрела оборудование (ОС) у российского поставщика (не импорт). В соответствии с договором стоимость оборудования определена в у. е. (1 у. е. = 1 евро по курсу ЦБ РФ), расчеты в руб.

Согласно договору, предоплата составит 80 %, 20 % нужно оплатить после получения оборудования.

Продавец выписал ТОРГ-12 и счет-фактуру в рублях по курсу на дату отгрузки.

С момента отгрузки до момента фактического получения оборудования покупателем прошло 2 недели. Курс вырос. ОС принимаются к учету в момент получения.

По какой стоимости покупатель должен принять к учету оборудование? Какую сумму НДС можно возместить – сумму, отраженную в счете-фактуре, или сумму, определенную расчетным путем?

Решение: «Гамма» в бухгалтерском учете оприходует основное средство (ОС) по расчетной стоимости:

- 80 % стоимости (без НДС) будет пересчитано в рубли на дату перечисления аванса поставщику;

- 20 % стоимости (без НДС) пересчитают по курсу на дату принятия ОС к бухучету.

Сумма вычета НДС у «Гаммы» будет равна той, что поставщик указал в счете-фактуре, никаких пересчетов НДС не делают (письма Минфина от 23.12.2015 № 03-07-11/75467, от 17.02.2012 № 03-07-11/50).

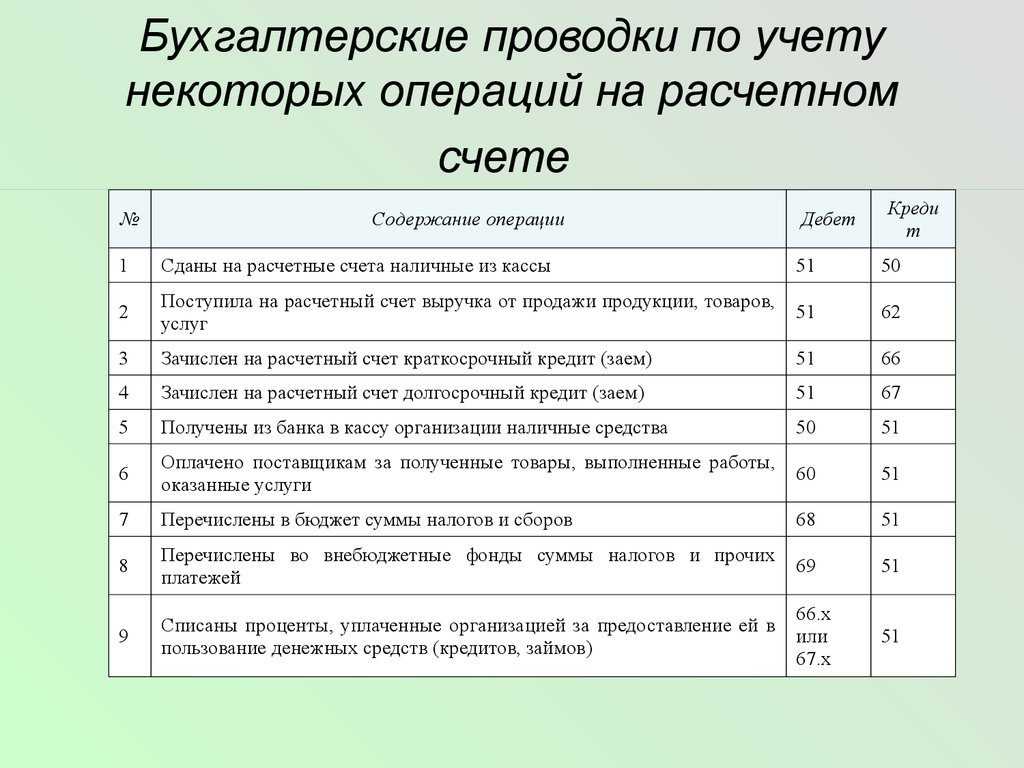

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Дебет 67 Кредит 66.

Пример проводок получения займа:

Проводки:

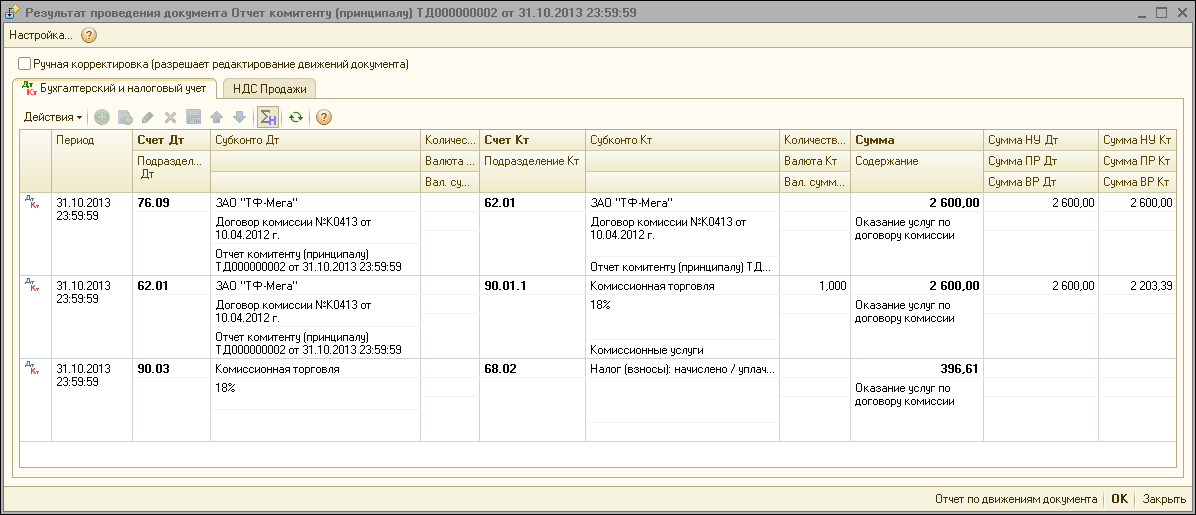

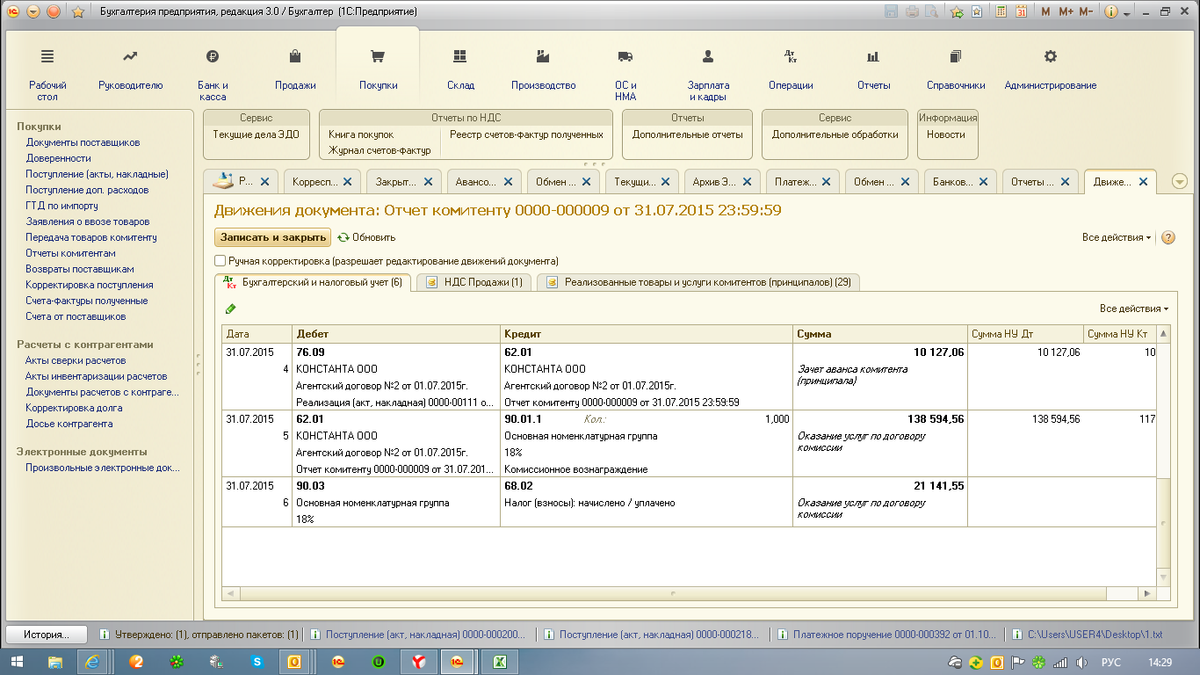

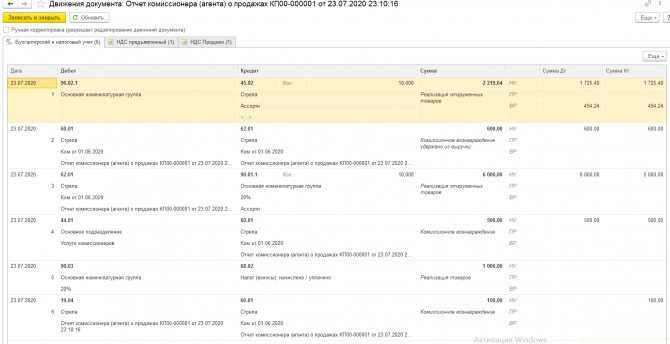

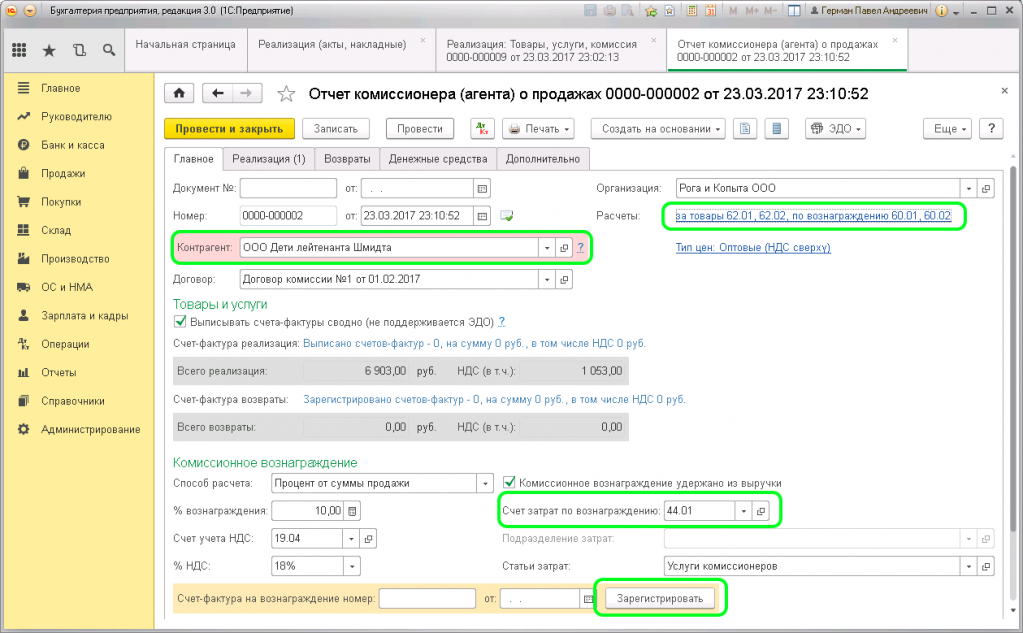

Учет посредником ТМЦ

Если отгрузка происходит со склада заказчика, документы на отгрузку материальных ценностей покупателю оформляет заказчик. В учете посредника эти материальные ценности не отражаются.

Если материальные ценности отгружаются со склада посредника, посредник сначала оформляет их приемку от заказчика. При передаче товаров составляется накладная по форме № ТОРГ-12, в которой должно быть указано, что товары передаются на реализацию по посредническому договору.

Поскольку право собственности на материальные ценности, поступившие от заказчика на реализацию, к посреднику не переходит, порядок их приемки следует прописать в посредническом договоре. Например, приемка товаров может производиться по количеству и качеству (проверка соответствия фактического наличия товаров данным, содержащимся в транспортных и сопроводительных документах) или по качеству и комплектности (проверка соответствия требованиям к качеству товаров, предусмотренных в договоре). Подробнее об этом см. Как оформить приобретение товаров.

Прием товаров от граждан, не являющихся предпринимателями, и реализация этих товаров оформляется с учетом Правил, утвержденных постановлением Правительства РФ от 6 июня 1998 г. № 569.

Для учета товаров, принятых на реализацию, посредник может использовать документы, формы которых утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. Например, в форме КОМИС-1 отражаются результаты продажи, уценки товара, а также возврат непроданных товаров комитенту. Форма КОМИС-3 применяется при переоценке товаров, принятых на реализацию. Форма КОМИС-7 применяется для учета денежных средств, полученных от комитента за хранение непроданных товаров. Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132.

При передаче материальных ценностей от посредника покупателю составьте товарную накладную по форме № ТОРГ-12.

После реализации товаров (работ, услуг) в установленный договором срок посредник представляет заказчику:

отчет посредника. Такое правило действует в отношении агентского и комиссионного договоров (ст. 999 и 1008 ГК РФ). Отчет посредника по договору поручения представляется заказчику, если это прямо предусмотрено договором (ст. 974 ГК РФ). Форма отчета посредника может быть произвольной или установлена в договоре. При этом она должна содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ;

копии всех первичных документов, подтверждающих продажу товаров (работ, услуг) (письмо МНС России от 17 сентября 2004 г. № 21-09/60455);

оригиналы первичных документов, подтверждающих расходы посредника, связанные с исполнением поручения (транспортные расходы, расходы на хранение и т. д.), если в соответствии с договором такие расходы подлежат возмещению заказчиком (ст. 975, 1001, 1011 ГК РФ).

Если до реализации материальные ценности хранятся на складе посредника, учитывайте их на забалансовом счете 004 «Товары, принятые на комиссию» по ценам, указанным в накладной заказчика (п. 158 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкция к плану счетов). Стоимость материальных ценностей списывайте со счета 004 по мере их реализации.

Если посредник не участвует в расчетах, денежные средства за отгруженные покупателю товары получает заказчик. В таком случае заказчик перечисляет на счет посредника посредническое вознаграждение и возмещает ему понесенные расходы.

Оплата задолженности третьим лицом в 1С Бухгалтерия 8

Внесение третьим лицом за покупателя с позиции последнего в программе 1С Бухгалтерия

В первую очередь стоит рассмотреть пример: это позволит более наглядно разобрать принцип выполнения рассматриваемой операции. Организация «Торговый Дом», являющаяся покупателем, направила несколько писем в:

- Компанию «МетриУм», являющуюся третьим лицом, с поручением перевести на расчётный баланс компании «Стремительный НЭТ» (продавец) финансы в счёт погашения своей задолженности перед ней.

- В компанию «Стремительный НЭТ» с просьбой о принятии данной выплаты в счёт погашения собственной задолженности перед ней.

26 октября 2019 года компания «МетриУм» перевела финансы на баланс компании «Стремительный НЭТ» и оповестила об этом организацию «Торговый Дом». По состоянию на данное число участвующие стороны должны выполнить некоторые обязательства по сроку выплаты:

- Организация «Торговый Дом» должна выплатить компании «Стремительный НЭТ» стоимость поставленных ею товаров, которая составляет 120 тысяч рублей (при учёте НДС).

- Компания «МетриУм» должна перевести оплату за услуги, выполненные организацией «Торговый Дом», стоимость которых равняется 120 тысячам рублей (при учёте НДС).

ООО «Торговый Дом» работает в соответствии с ОСН, а также использует в работе метод перевода и ПБУ 18/02.

Выплата задолженности

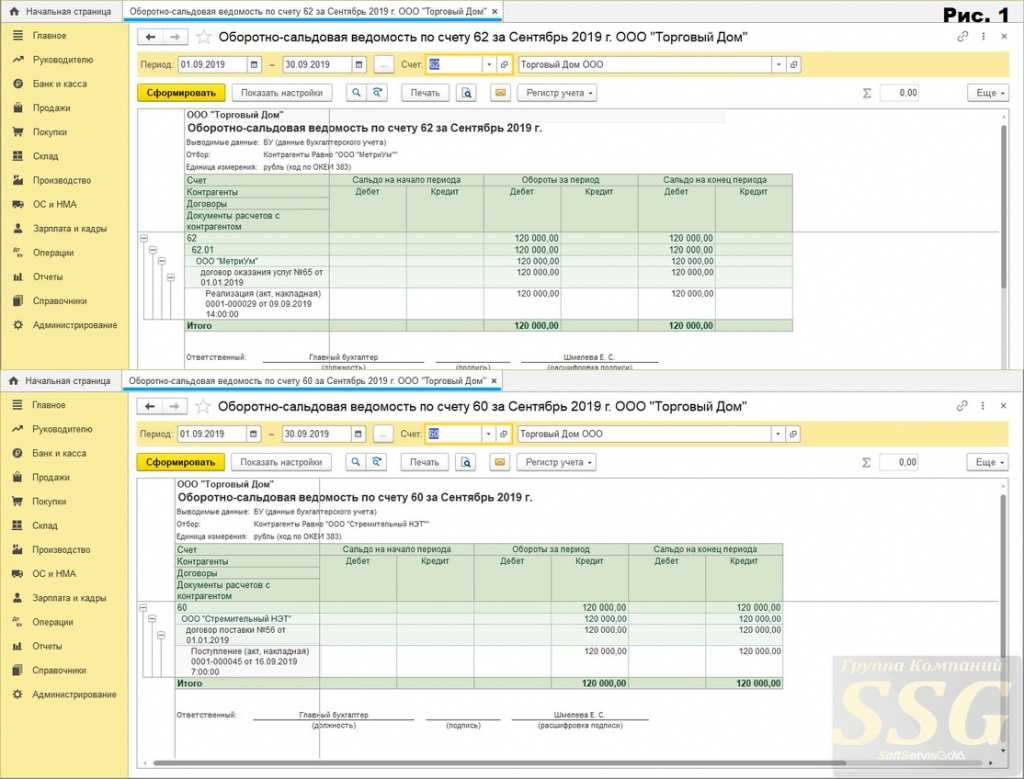

Оплата задолженности организации перед продавцом (кредитором) и долга покупателя перед данной организацией (третье лицо). Чтобы проанализировать задолженность организации перед продавцом (кредитором) и долг покупателя перед данной организацией (третье лицо), специалисту, работающему в 1С Бухгалтерия учёт, нужно будет выбрать отчёт Оборотно-сальдовая ведомость по балансу для балансов под номерами 60 (с отбором по поставщикам-контрагентам) и 62 (с отбором по третьим лицам-контрагентам, являющимся покупателями) (рис.1). Выбрать его можно в меню Отчёты.

Далее необходимо выбрать документ программы 1С Бухгалтерия 8.3, именующийся «Корректировка долга» (рис.2), который находится в разделе Покупки, либо же противоположном ему – Продажи:

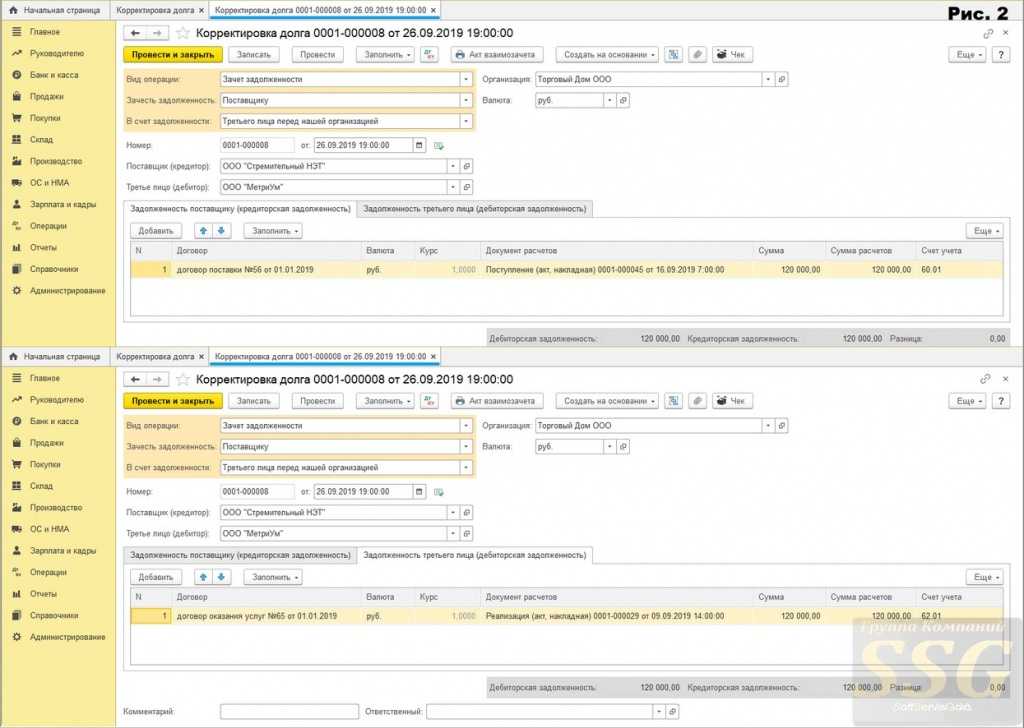

- Для начала работы пользователь должен выбрать кнопку с названием Создать.

- В графу Вид операции вносится «Зачёт долга».

- В графу Зачесть долг вносится «Поставщику».

- В графу Поставщик вносится контрагент, которому будет переведена выплата по задолженности.

- В графу Третье лицо вносится контрагент, который должен будет осуществить выплату по задолженности организации.

- В закладках Кредиторская/дебиторская задолженность (рис.2) необходимо будет выполнить следующие манипуляции:

- при помощи пункта Заполнить остатками по взаиморасчётам необходимо внести и проверить правильность информации в таблице документа, в случае необходимости можно исправить или удалить ненужные строки;

- в графу Сумма расчётов нужно внести сумму выполняемого начисления.

Чтобы закончить данную процедуру, нужно выбрать пункт Провести.

Итог выполнения созданного документа можно посмотреть при помощи пункта Дт/Кт (рис.3).

Чтобы проанализировать долг организации перед продавцом, а также задолженности покупателя-третьего лица, выполнившего оплату, перед поставщиком после выполнения корректировки, необходимо повторно составить вышеописанный отчёт для балансов под номерами 60 и 62 (условия составления для них также были описаны ранее) (рис.4). После выполнения данной операции все совершенные ранее расчёты будут полностью завешены и закрыты.

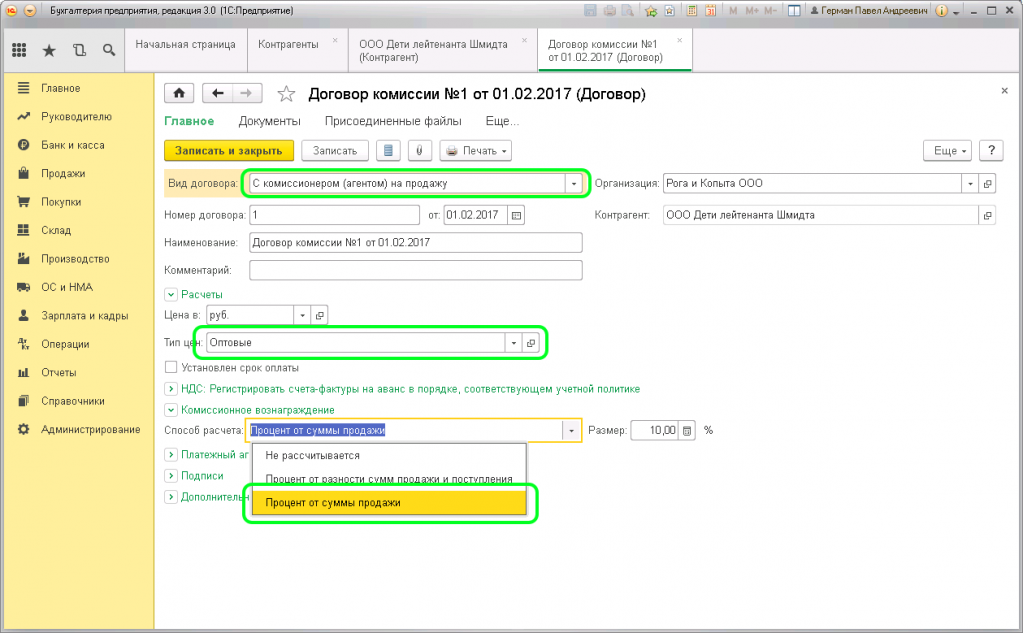

Участие посредника в расчетах

В зависимости от условий посреднического договора, связанного с продажей товаров (работ, услуг):

посредник может участвовать или не участвовать в расчетах с покупателями товаров (работ, услуг) заказчика. В первом случае денежные средства от покупателей поступают посреднику, во втором – непосредственно заказчику;

посредник может действовать от своего имени (например, по договору комиссии) или от имени заказчика (например, по договору поручения). В первом случае при реализации товаров (работ, услуг) покупателю документы составляются от имени посредника. Во втором случае – от имени заказчика, даже если их оформляет посредник. Право посредника подписывать документы должно быть удостоверено доверенностью, выданной заказчиком (п. 1 ст. 975 ГК РФ);

материальные ценности могут отгружаться покупателям либо со склада заказчика, либо со склада посредника.

Законодательные ограничения

Подобной проблемной ситуацией может стать уплата организацией НДФЛ за работника — физическое лицо.

Несмотря на то, что пункт 5 статьи 208 НК РФ устанавливает, что доходом не являются налоги, уплаченные за налогоплательщика физическим лицом, ФНС полагает, что это положение Налогового кодекса не распространяется на уплату налогов организацией за сотрудников. Исходя из этого Служба указывает, что подобная уплата НДФЛ компанией за физическое лицо является доходом последнего. В этом случае у физического лица появляется обязанность выплатить НДФЛ, — такой вывод следует из письма УФНС России по г. Москве от 31 мая 2019 года № 20-15/090309@.

При уплате сборов за другое лицо необходимо учитывать, что подобная возможность существует только в отношении сборов, закрепленных в НК РФ. Исходя из этого законом не предусмотрена возможность уплаты страховых взносов «за травматизм», так как они регулируются не Налоговым кодексом, а Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Все остальные взносы можно уплачивать за третье лицо, так как они регулируются нормами НК РФ.

Другим ограничением является невозможность уплаты налогов по итогам конкретной сделки, а не по истечении установленного налогового периода. Исходя из этого невозможно установить в договоре обязанность стороны уплатить налоги (НДС или налог на прибыль) конкретно по данной сделке (так называемая налоговая оговорка). Минфин подтверждает эту позицию в письме от 9 июня 2017 года № 03-02-07/1/37101.

Таким образом, если у организаций есть договоренность по уплате налогов за контрагента, то платить необходимо либо по итогам налогового периода, либо суммы недоимки, не уплаченные самим третьим лицом.

Важным моментом при уплате налога за третье лицо является то, что компания не имеет права требовать возврата налогов. Таким образом, если при уплате образуется переплата, то вернуть ее может только само третье лицо, в пользу которого осуществлена оплата. Подобный вывод содержится в пункте 1 статьи 45 НК РФ и в письме Минфина России от 10 июля 2018 года № 03-05-06-03/47751.

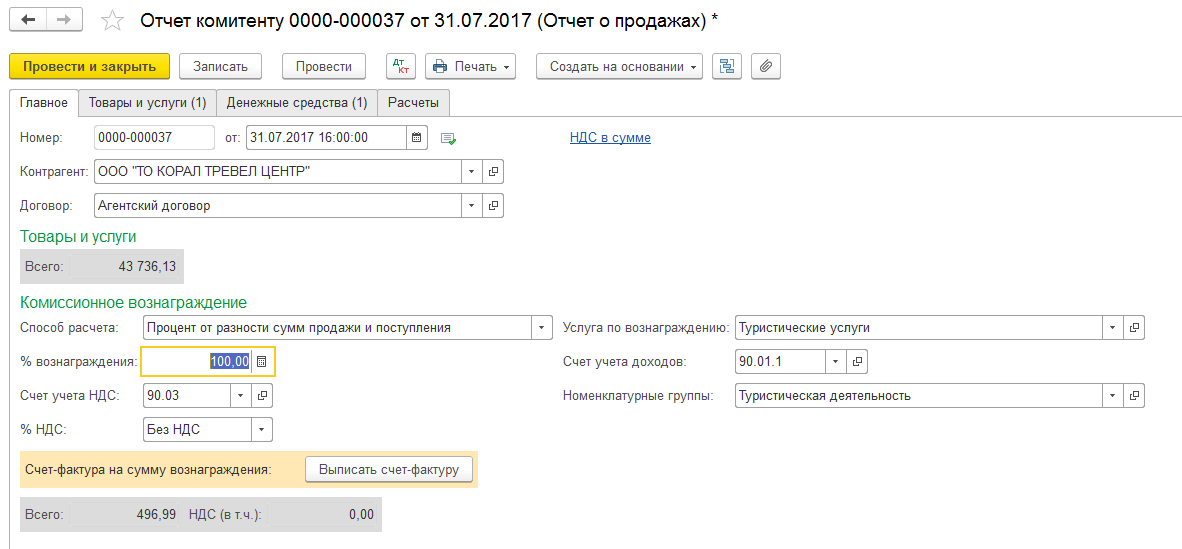

Доходы и расходы посредника

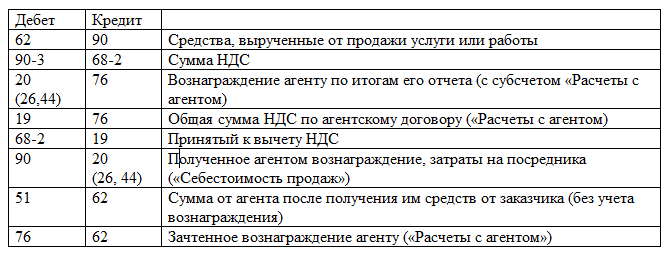

Денежные средства, полученные от покупателей за реализованные товары (работы, услуги), доходом посредника не являются (абз. 3 п. 3 ПБУ 9/99). Доходами посредника признаются суммы посреднического вознаграждения и дополнительной выгоды, полученной при исполнении посреднического договора (п. 5 ПБУ 9/99). Подробнее об учете доходов, полученных посредником, см. Как посреднику отразить в учете посредническое вознаграждение.

Расходами посредника, связанными с исполнением посреднического договора, являются затраты, которые не подлежат возмещению заказчиком (п. 5 ПБУ 10/99). В противном случае у посредника не происходит выбытие активов, которое приводило бы к уменьшению экономических выгод (п. 2 ПБУ 10/99). Соответственно, при получении от заказчика денежных средств в счет возмещения затрат по посредническому договору в учете посредника доход не образуется (п. 2 ПБУ 9/99).

Посредник признает выручку на дату принятия отчета заказчиком (п. 12 ПБУ 9/99), а расходы включает в себестоимость продаж на дату признания выручки (п. 19 ПБУ 10/99).

Как провести оплату долга третьим лицом в 1С 8.3

Рассмотрим пример:

Рассмотрим пошагово решение примера в программе 1С 8.3 Бухгалтерия.

Шаг 1

Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «УЮТ» имеется кредиторская задолженность на сумму 84 842,00 руб.:

Шаг 2

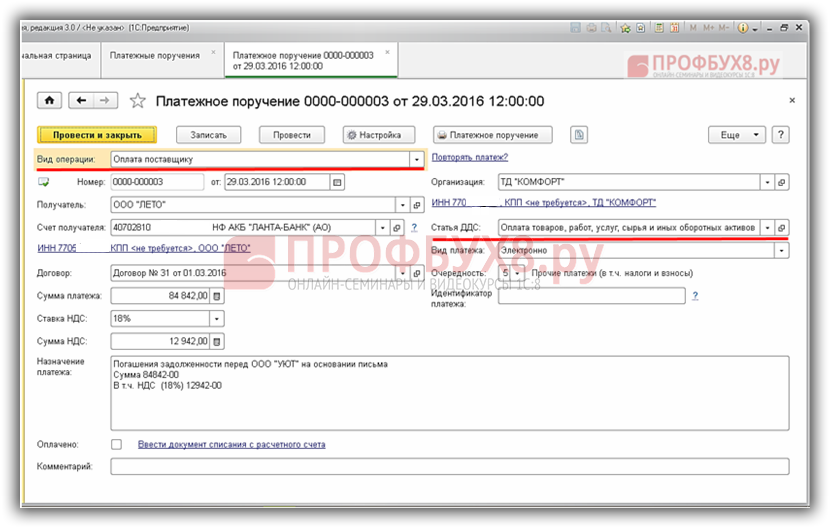

Для перевода суммы – 84 842,00 руб. третьей организации ООО «ЛЕТО» нужно создать документ Платежное поручение и документ Банковская выписка.

Создадим документ Платежное поручение в разделе Банк и касса – Банк – Платежное поручение. В данном документе:

- В строчке Вид операции указываем Оплата поставщику;

- В строке Статья ДДС указываем Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Остальные строчки заполняем как показано на рисунке:

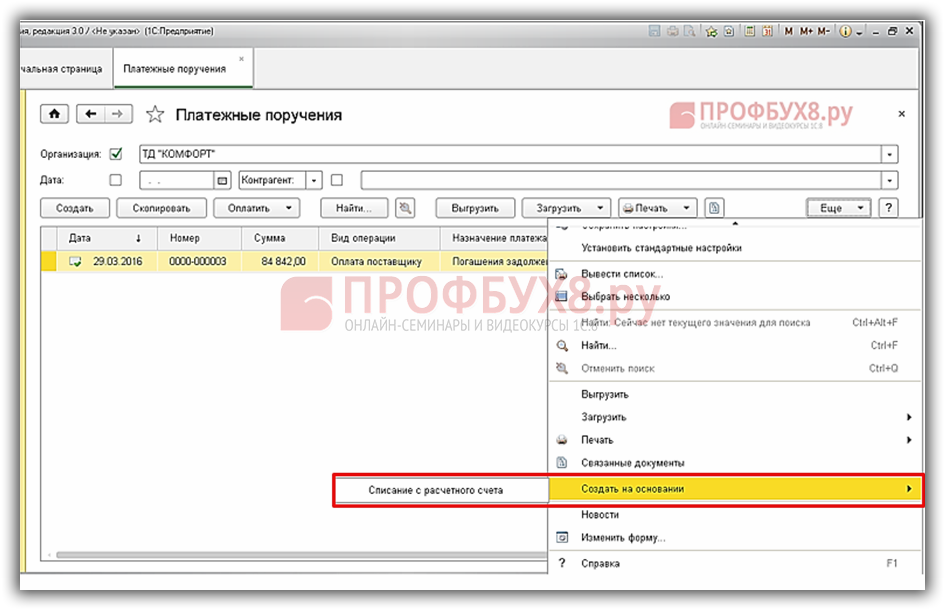

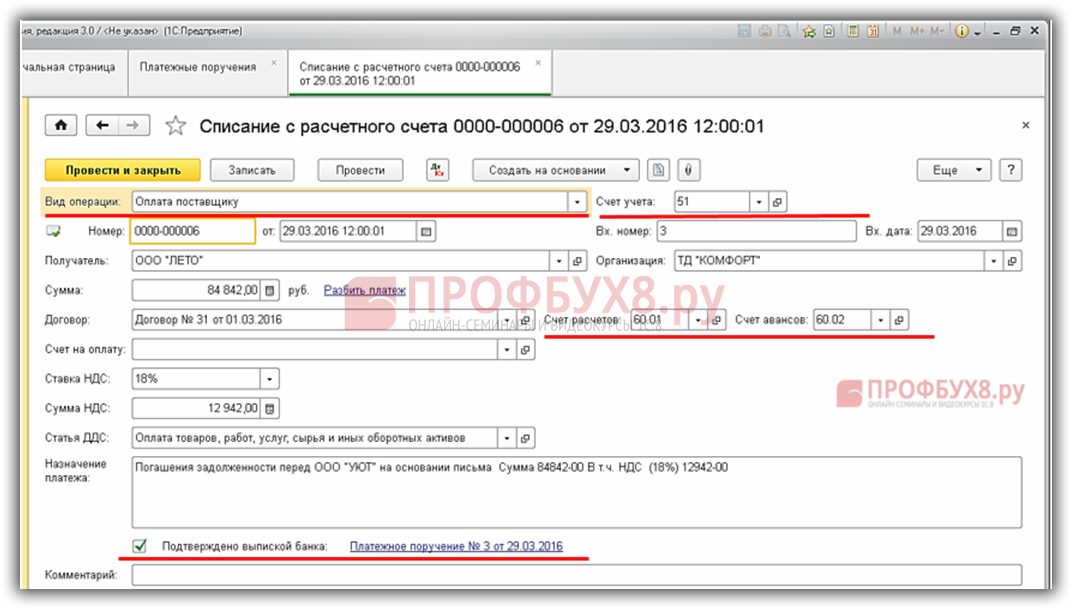

На основании документа Платежное поручение создадим документ Банковская выписка в разделе Банк и касса – Банк – Банковские выписки – Списание:

Заполним документ:

- В строчке Вид операции указываем Оплата поставщику;

- В строчке Счет расчетов указываем счет 60.01;

- В строчке Счет авансов указываем счет 60.02;

- В строчке Счет учета указываем счет 51;

- Данные, которые указаны в документе Платежное поручение автоматически переносятся:

Шаг 3

Сформируем оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «Лето» образовалась дебиторская задолженность на сумму 84 842,00 руб.:

Шаг 4

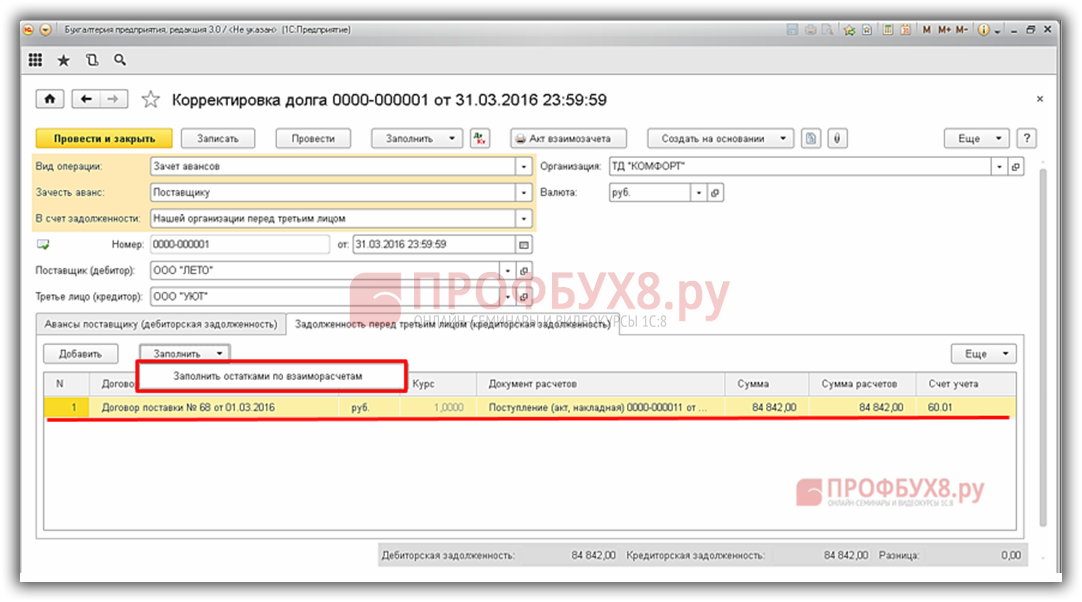

Для того что бы зачесть дебиторскую задолженность ООО «ЛЕТО» в счет кредиторской задолженности ООО «УЮТ» в 1С 8.3, нужно создать документ Корректировка долга.

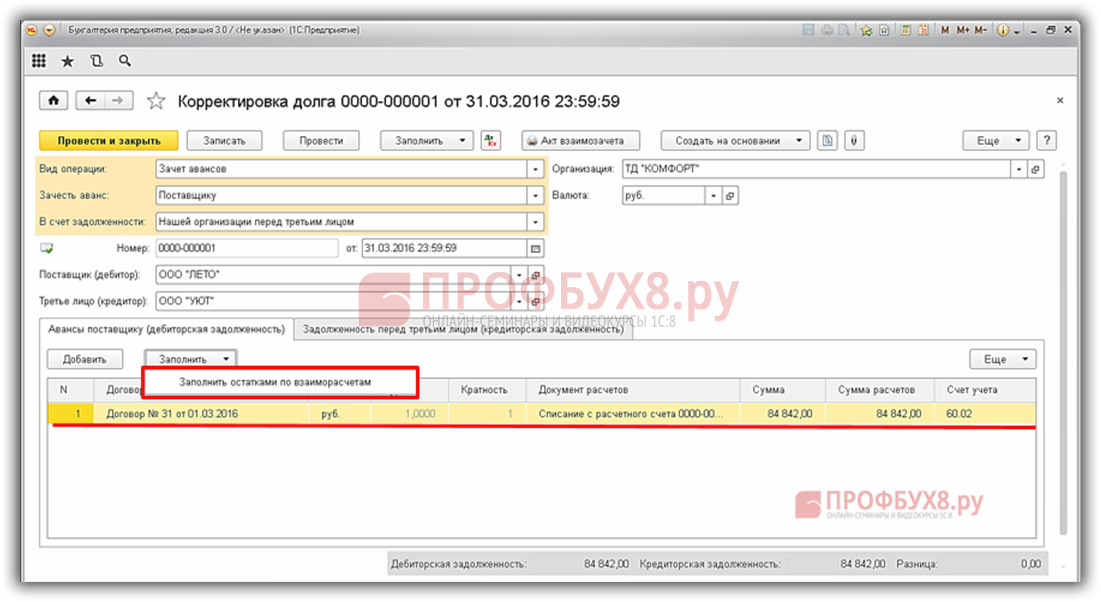

Итак, создадим документ Корректировка долга в разделе Покупки – Расчеты с контрагентами – Корректировка долга. Заполним документ:

- В строчке Вид операции указываем Зачет аванса;

- В строчке Зачесть аванс указываем Поставщику;

- В строчке В счет задолженности указываем Нашей организации перед третьим лицом;

- В строчке Поставщик (дебитор) указываем контрагента ООО «ЛЕТО»;

- В строчке Третье лицо (кредитор) указываем контрагента ООО «УЮТ»;

- Закладку Авансы поставщику (дебиторская задолженность) заполним, используя кнопку Заполнить остатками по взаиморасчетам:

Закладку Задолженность перед третьим лицом (кредиторская задолженность) заполним, используя кнопку Заполнить остатками по взаиморасчетам:

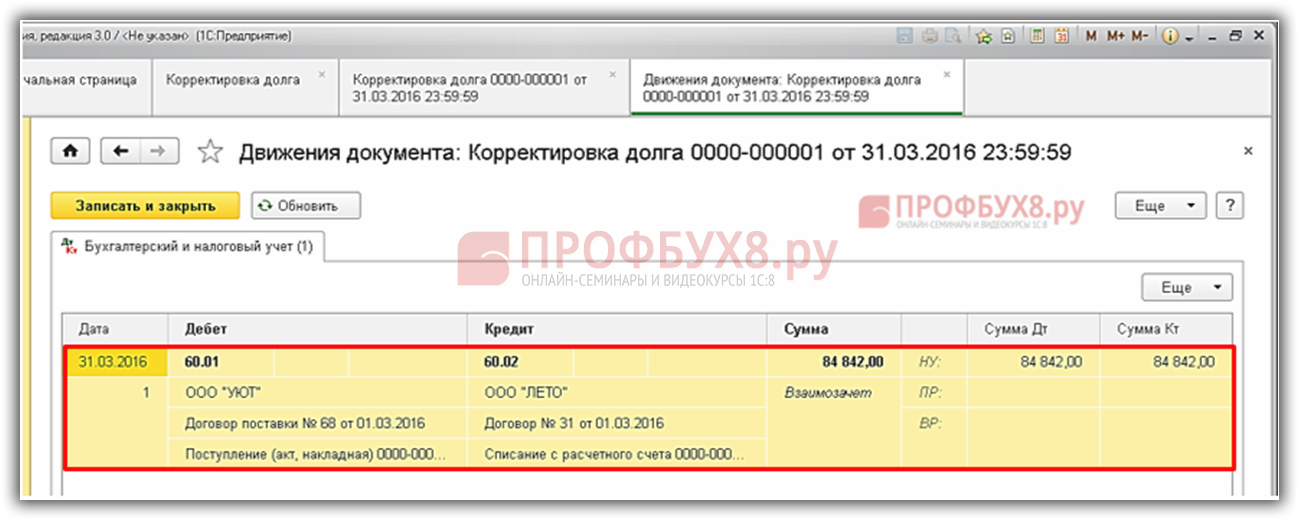

Проведем документ и сформируем проводки. По полученным проводкам видим, что произведен зачет кредиторской задолженности контрагента ООО «УЮТ» в счет дебиторской задолженности контрагента ООО «ЛЕТО»:

Шаг 5

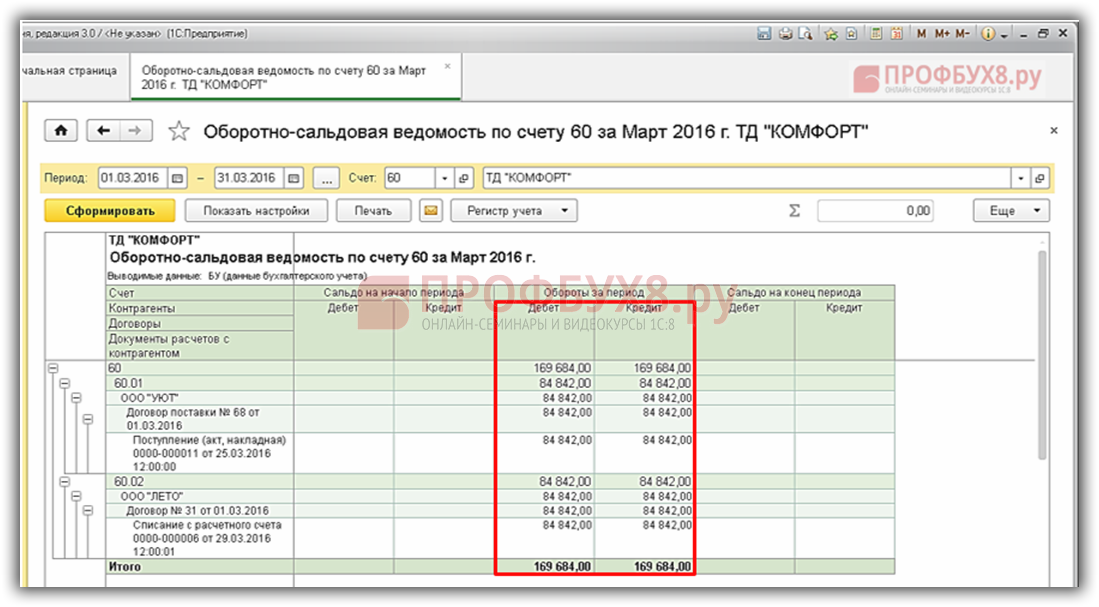

Сформируем оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По сформированному отчету видим, что по поставщику ООО «УЮТ» и по третьему лицу ООО «ЛЕТО» нет задолженности:

Поставьте вашу оценку этой статье:

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).

Возврат займов оформляется проводкой:

Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 (51).

Возврат оформляется обратной проводкой.

Пример:

Проводки по выдаче займа:

Комментарий

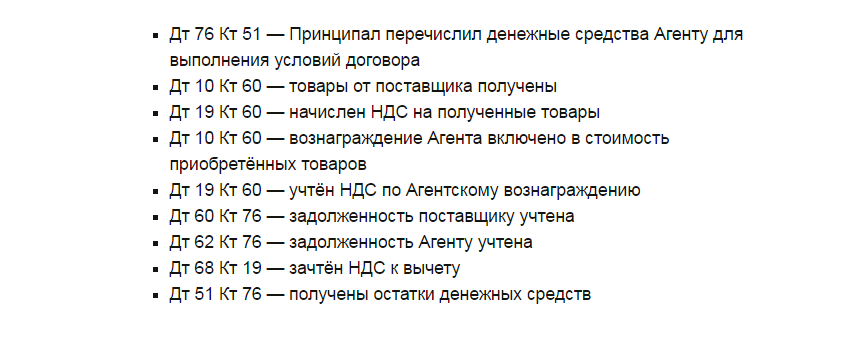

В некоторых случаях налогоплательщик получает оплату не от самого должника, а от третьего лица, которое производит оплату за должника.

Гражданский кодекс Российской Федерации (ГК РФ) определяет:

На основании этого правила, нередко должник (наш дебитор) поручает своему должнику оплатить задолженность нашего дебитора перед нами. Делается это часто с основной целью, не «гонять» деньги лишний раз.

Пример

ООО реализовало товар Покупателю на сумму 1 200 тыс. рублей (в том числе НДС 200 тыс. рублей).

Покупатель оказал услуги на сумму 12 млн. рублей (в том числе НДС 2 млн. рублей) Обществу «АБ».

Покупатель поручил Обществу «АБ» уплатить ООО сумму 1 200 тыс. рублей в счет своей задолженности.

После оплаты Обществом «АБ» суммы 1 200 тыс. рублей на счет ООО, задолженность Покупателя перед ООО прекращается (погашается). У Общества «АБ» остается долг перед Покупателем в сумме 10 800 тыс. рублей (12 000 тыс. — 1 200 тыс.).

Как подтвердить, что должник возложил обязанность по оплате на третье лицо

Как было отмечено выше, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. То есть, чтобы не было в последствии путаницы, получатель оплаты от третьего лица должен иметь подтверждение о том, что обязанность по оплате была возложена должником на это третье лицо. Если такого подтверждения нет, то третье лицо, к примеру, может впоследствии заявить, что перечисление было ошибкой и потребовать вернуть деньги.

Сложившая практика такого подтверждения следующая:

1) Должник (дебитор) направляет Кредитору письмо, в котором сообщает примерно следующее:

«Уведомляем, что оплата по договору № ___ от ___ в сумме ____ (в том числе НДС ____) будет произведена третьим лицом ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

2) Третье лицо в платежном поручении в назначении платежа указывает примерно следующее:

«Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

Причем, рекомендую получателю оплаты иметь оба вышеуказанных подтверждения — как письмо от должника, так и указание в платежке от третьего лица о возложенной обязанности по оплате.

Третье лицо, чтобы провести указанную оплату, также должно получить от Должника письмо, в котором тот просит перечислить оплату в счет задолженности по договору своему кредитору. Содержание такого письма может быть примерно следующим:

«Прошу оплату по договору № ___ от ___ в сумме ____ (в том числе НДС ____) перечислить на расчетный счет ООО ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации.

Реквизиты ООО ____

В платежном поручении прошу указать:

Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации».

Это письмо урегулирует взаимоотношения Должника и третьего лица. Копия этого документа также может быть направлена Кредитору (но не обязательно, если есть указанные выше документы).

ГК РФ определяет ситуации, когда кредитор обязан принять исполнение, предложенное за должника третьим лицом, даже если должник не возлагал исполнение обязательства на третье лицо (п. 2 ст. 313 ГК РФ):

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Отражение в учете оплаты от третьего лица

Рассматриваем ситуацию на условиях указанного выше примера.

Получатель оплаты (ООО)

У ООО отражена дебиторская задолженность Покупателя в сумме 1 200 тыс. рублей (дебет счета 62), за проданный товар.

1 200 000 — Д 51 — К 76 — Получение оплаты от Третьего лица (Общество «АБ»)

1 200 000 — Д 76 — К 62 — списание задолженности третьего лица в счет дебиторской задолженности, на основании подтвержающих документов (письмо + платежка)

Дебитор (Покупатель)

У Дебитора (Покупатель) отражена кредиторская задолженность перед ООО в сумме 1 200 тыс. рублей (кредит счета 60), за приобретенный товар.

У Дебитора отражена дебиторская задолженность Общество «АБ» в сумме 12 млн. рублей (дебет счета 62), за оказанные услуги.

1 200 000 — Д 62 — К 60 — оплата Обществом «АБ» задолженности перед ООО

Третье лицо (Общество «АБ»)

У Общества «АБ» отражена кредиторская задолженность перед Покупателем в сумме 12 000 тыс. рублей (кредит счета 60), за приобретенный товар.

1 200 000 — Д 60 — К 51 — отражена оплата ООО в счет задолженности перед покупателем.

Рубрики: