Изготовление костюмов косгу

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

- на положения ;

- на предназначение, сроки и порядок использования материальных ценностей;

Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета.Код КОСГУ зависит от предмета договора. Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью КОСГУ 226 «Прочие работы, услуги».Если вы покупаете рекламный баннер, уличную растяжку – КОСГУ 310, если баннер

https://youtube.com/watch?v=4FwsxHGx6bw

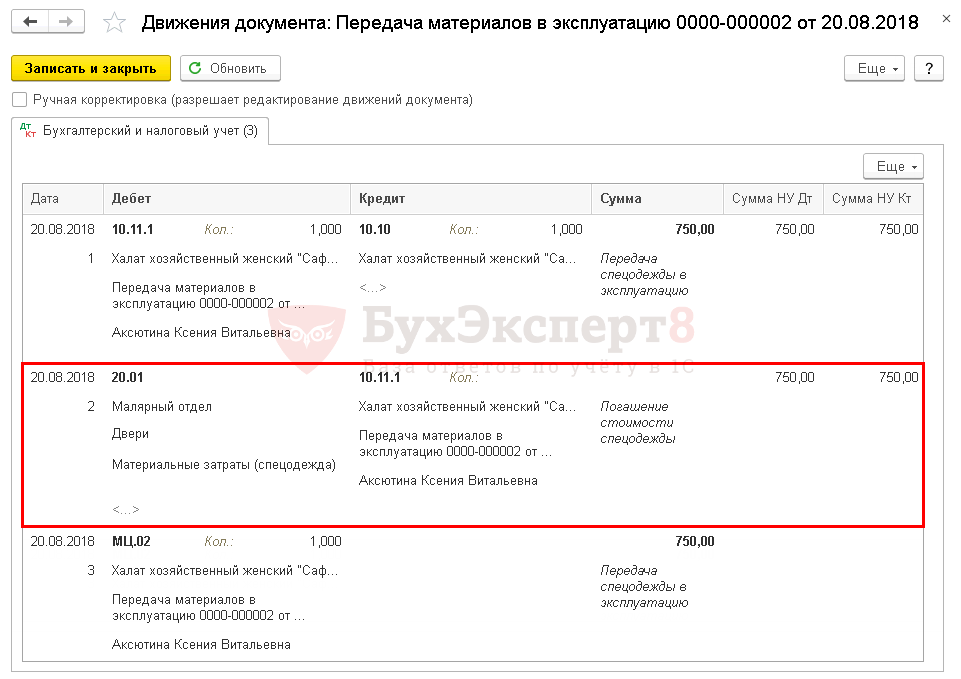

Списание спецодежды в бухгалтерском учете

Спецодежда может относиться на предприятии как к основным фондам, так и к МПЗ (см. → ). Поэтому ее списание будет отражаться на счетах бухучета по-разному.

Когда спецодежда относится к МПЗ, то списание отражается следующим образом:

|

Корреспонденция счетов |

Содержание операции |

Примечание |

|

|

Дебет |

Кредит |

||

|

20 (23,25,26,29,44) |

Списана стоимость | Когда спецодежда списывается единовременно, то проводка выполняется один раз в месяце выдачи ее рабочему. При списании стоимости линейным методом проводка повторяется ежемесячно. | |

|

20 (23,25,26,29,44) |

Списывается стоимость путем начисления амортизации | Когда спецодежда числится среди основных фондов | |

| 02 | 01 | Списывается стоимость спецодежды |

При выбытии спецодежды, когда она числится как основное средство |

При списании стоимости спецодежды сразу за один раз, следует контролировать ее дальнейшую эксплуатацию с помощью специальной ведомости. При обнаружении недостачи виновник должен возместить ущерб.

Спецодежду, срок эксплуатации которой истек, необходимо списать актом. Этот документ разрешается составить в произвольной форме, если сохранятся необходимые для него реквизиты. Форма его в обязательном порядке утверждается руководителем предприятия в приказе к учетной политике.

Пример #1. Бухгалтерский учет спецодежды в организации: проводки

Этот комплект был сразу же выдан работнику. Учетной политикой предприятия зафиксировано, что предметы, стоимостью до 40000 рублей относятся к производственным запасам, а стоимость предметов, срок эксплуатации которых составляет менее года, можно списать сразу на издержки производства.

Отражение движения спецодежды бухгалтером:

- Дт 10 Кт60 = 3897 (на стоимость купленной спецодежды без НДС)

- Дт 19 Кт 60 = 703 (входной НДС)

- Дт 68 Кт 19 = 703 (на НДС, подлежащий вычету)

- Дт 10/11 Кт 10/10 = 3897 (при отпуске спецодежды работнику)

- Дт 20 Кт 10/1 = 847 (на стоимость костюма)

- Дт 20 Кт 10/1 = 127 (ежемесячно на протяжении 24 месяцев списывается стоимость куртки)

Поскольку комбинезон имеет срок службы 1 год, стоимость его списывается сразу при выдаче рабочему. Куртка используется более одного года, но поскольку ее стоимость не превысила 40000 рублей, числится она как МПЗ и списывается равными долями на протяжении службы.

Пример #2. Списание спецодежды (касок) в бухучете

Рабочему выдана со склада каска (срок эксплуатации 24 месяца, цена 1500 рублей), рабочий комбинезон (срок 12 месяцев, цена 1300 рублей) и 2 пары перчаток (срок 3 месяца, цена единицы 100 рублей).

В бухучете нужно сделать следующие записи:

- Дт 10 «Спецодежда в эксплуатации» Кт 10 «Спецодежда на складе» = 3000

- Дт 20 кт 10 = 1500 (отнесены на затраты стоимость комбинезона и перчаток)

- Дт 20 кт 10 = 62,5 (каждый месяц на протяжении двух лет равными долями от стоимости каски)

Порядок списания спецодежды, числящейся в составе основных фондов, отличается. Первичным документом для оформления таких операций является .

Списание в этом случае отражается следующей проводкой:

Дебет 02 Кредит 01 – списана спецодежда

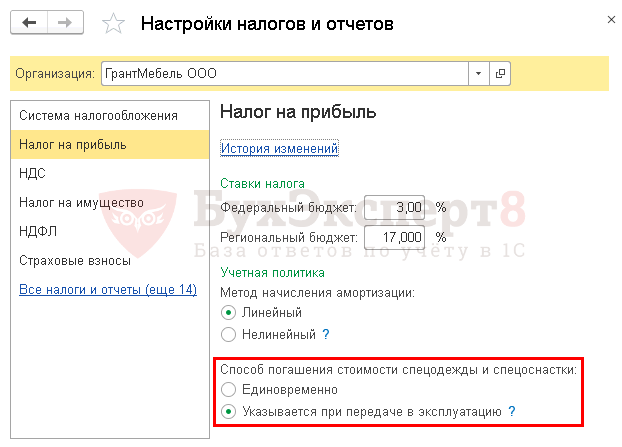

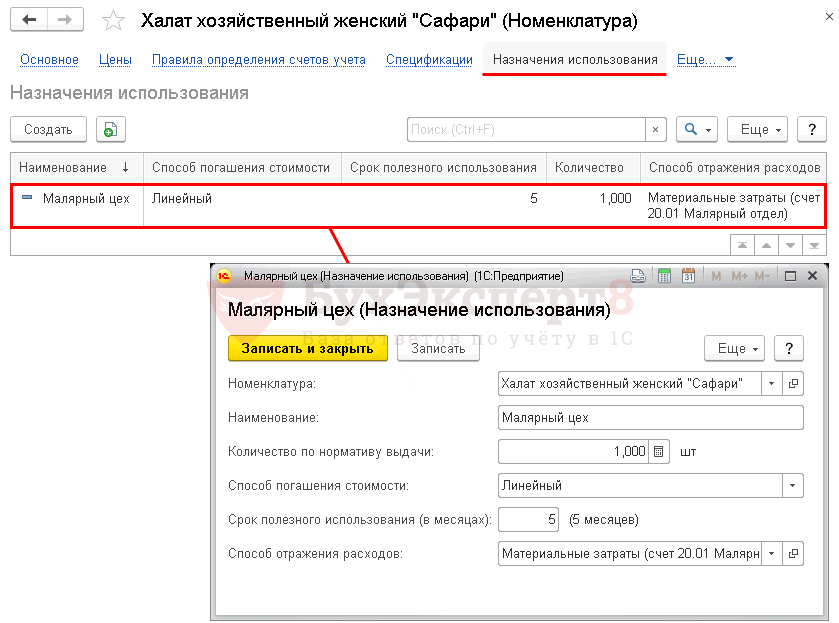

Настройки учета спецодежды в 1С

Учет спецодежды в 1С

Определите способ погашения стоимости спецодежды в 1С для целей НУ в настройках УП по НУ в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

Единовременно — стоимость спецодежды в НУ будет погашена в момент передачи ее в эксплуатацию.

Указывается при передаче в эксплуатацию — погашение стоимости будет осуществляться аналогично БУ и устанавливается в Назначении использования при ее выдаче.

См. также

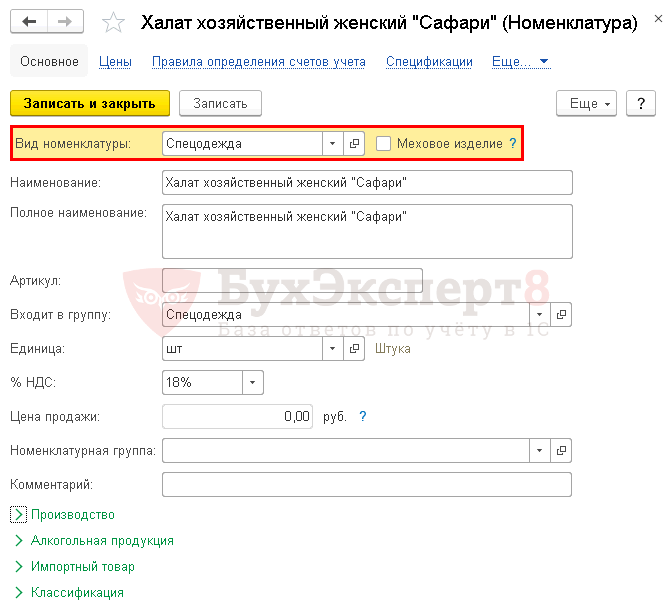

Ввод спецодежды

Занесите спецодежду в справочник Номенклатура в разделе Справочники — Товары и услуги — Номенклатура.

В карточке укажите:

Вид номенклатуры — Спецодежда.

См. также Настройка счетов учета номенклатуры

Назначение использования

- Наименование — наименование, которое более полно описывает использование спецодежды (или уникальное название), чтобы вы не спутали это назначение.

- Количество по нормативу выдачи — информативное поле, используется только для заполнения графы Количество в документе Передача материалов в эксплуатацию. Нормативы выдачи не отслеживается в программе.

- Способ погашения стоимости — способ списания стоимости для БУ и для НУ (только если в задан метод — Указывается при передаче в эксплуатацию).

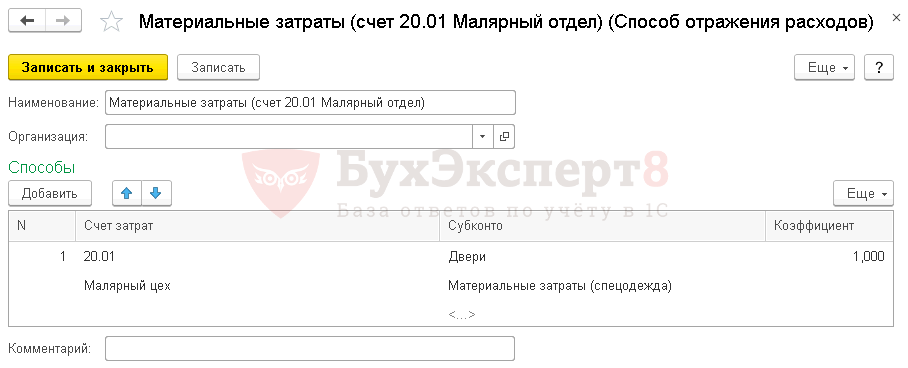

- Способ отражения расходов — способ учета затрат.

В 1с 8 3 как оприходовать подарки сотрудникам

7 ноября 2011 Автор КакПросто! Подарки сотрудникам, клиентам и партнерам – это особая категория расходов организации, никак не связанная с профессиональной деятельностью. Именно поэтому у многих начинающих бухгалтеров на повестке дня появляется резонный вопрос «как их учитывать?».

- Как оформить представительские расходы

- Как провести в бухгалтерии подарки

- Как подарить фирму Вопрос «как оприходовать обновление Kaspersky на 2 компьютера.???» — 1 ответ Инструкция 1 Определите, влияют ли приобретенные подарки на состояние налоговой базы в отношении налога на прибыль, НДС и НДФЛ.• Поскольку, согласно ст. 252 НК РФ, к обоснованным расходам приравниваются только те, которые направляются

Подарки сотрудникам: как оформить и отразить в 1С

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников.

Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки.

В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы.

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений.

Налоговый учет сувениров

Расходы на сувенирную продукцию относятся к рекламным. Последние, в свою очередь, снижают налогооблагаемую прибыль. Они будут относиться к прочим расходам на производство и реализацию на основании пункта 1 статьи 264 НК РФ.

Траты на покупку и производство сувениров относятся к нормируемым. Они принимаются к налоговому учету в размере не более 1% от выручки компании. Основание тому – пункт 4 статьи 264 НК РФ.

Траты на сувенирку предполагают начисление НДС. Обложение НДС сувенирной продукции выполняется в стандартном порядке на основании статьи 146 НК РФ. Порядок актуален и при раздаче продукции в рекламных целях. Основанием тому является письмо Минфина №03-07-07/36 от 10 июня 2010 года. Однако есть исключение – сувенирка стоимостью менее 100 рублей. Такие суммы НДС облагаться не будут на основании пункта 3 статьи 149 НК РФ.

Передача сувениров на официальных переговорах

В пункте 1 статьи 264 НК РФ указано, что траты на рекламу (в том числе, участие в выставках) причисляются к прочим расходам на производство и реализацию. Они снижают налогооблагаемую прибыль.

Ранее уже упоминалось, что рекламными расходы будут признаны только в том случае, если сувениры распространяются среди неопределенного круга лиц. Передача сувенирки на официальных переговорах предполагает определенное количество лиц. Поэтому сопутствующие расходы не будут рекламными. Более правомерным будет их признание в составе представительских трат.

Однако в письме Минфина №03-03-04/4/136 от 16 августа 2006 года указано, что траты на сувенирку не могут быть включены в состав представительских расходов. Связано это с тем, что эти траты не поименованы в пункте 2 статьи 264 НК РФ.

То есть расходы на раздачу сувенирной продукции не относятся ни к рекламным, ни к представительским тратам. Значит, они не могут уменьшать налогооблагаемую прибыль.

Когда удерживать НДФЛ с подарка

Дата удержания и срок перечисления подоходного налога с полученных презентов зависят от формы, в которой передается этот презент

Обратите внимание:

- Если были подарены деньги, то подоходный налог удерживают в день, когда денежные средства были переданы одаряемому. Например, в день проведения новогоднего корпоратива. А перечислить удержанный НДФЛ в бюджет следует не позднее дня, следующего за датой вручения денег. К примеру, на следующий день после корпоративного мероприятия.

- Если поощрение произведено в вещественной форме, то как удержать 13 % или 30 %? Налог придется удержать из заработной платы или иных сумм вознаграждения за труд. Причем удержите НДФЛ с ближайшей выплаты работнику — аванс за первую половину отработанного месяца, заработная плата за оставшуюся часть расчетного периода. А перечислить удержанный налог следует не позднее следующего дня за днем удержания.

Вид презента не имеет никакого значения для целей налогообложения НДФЛ. Подоходный налог удерживается независимо от того, в рамках каких взаимоотношений он получен. Следовательно, исчислите налог с вознаграждений, полученных по договору дарения и по трудовому соглашению.

Как провести выдачу подарков сотрудникам в 1с 8 3 бухгалтерия

Подарок сотруднику в 1С 8.3 Бухгалтерия

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Зарплата и кадровый учет » Подарок сотруднику в 1С 8.3 Бухгалтерия

Организации время от времени делают подарки действующим и бывшим сотрудникам, а также их детям. Подарки могут быть в денежной и натуральной форме. В зависимости от этого меняется методика их учета. Рассмотрим на примере как провести в программе 1С 8.3 Бухгалтерия 3.0 подарки сотрудникам в денежной или натуральной форме и произвести удержание НДФЛ с них.

Как провести в 1С 8.3 Бухгалтерия подарок сотруднику

Перечень документов и хозяйственных операций, необходимых для оформления подарка в 1С 8.3:

Внимание: программа 1С 8.3 не отслеживает сумму подарков, превысившую 4 000 руб. за налоговый период по конкретному физическому лицу

В расходах по налогу на прибыль подарок не учитывается, если он не связан с трудовой деятельностью (п. 16 ст. 270 НК РФ).

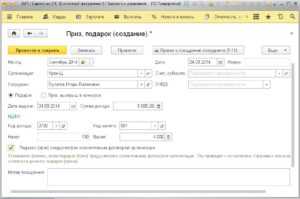

Начисление стоимости в «1С:Бухгалтерия 8»

Для выплаты стоимости подарков в программе «1С:Бухгалтерия 8», ред. 3.1, используется документ «Приз, подарок» (раздел «Зарплата» – блок «См. также» – «Призы, подарки»). Чтобы документ был доступен, нужно в настройках программы установить флаг «Выдаются подарки и призы сотрудникам предприятия» (раздел «Настройка» – «Расчет зарплаты»).

В поле «Месяц» указывается месяц, которым зарегистрированные суммы отразятся в аналитических отчетах.

Поле «Счет, субконто» заполняется в том случае, если необходимо уточнить отражение в учете суммы стоимости подарка.

Фактическая дата выдачи подарка указывается в поле «Дата выдачи». НДФЛ со стоимости подарка будет отнесен к месяцу налогового периода в соответствии с указанной датой.

При установке переключателя в положение «Подарок» автоматически определится код дохода НДФЛ 2720 и код вычета 501.

При необходимости код вычета можно изменить.

- Если стоимость подарка необходимо обложить страховыми взносами, то нужно установить флаг «Подарок (приз) предусмотрен коллективным договором». Взносы будут рассчитаны при очередном начислении зарплаты.

- При добавлении сотрудника и указании суммы дохода в табличной части автоматически заполняется сумма вычета и рассчитывается НДФЛ. Если в настройках расчет зарплаты (раздел «Настройка» – «Расчет зарплаты») не установлен флаг «Выполнять автоматический пересчет документов при их редактировании», то при изменении суммы дохода необходимо нажать кнопку «Пересчитать сотрудника» для пересчета конкретного сотрудника или кнопку «Пересчитать» для пересчета всей табличной части документа.

- Исчисленный НДФЛ будет удержан при последующих выплатах зарплаты сотруднику, даже если НДФЛ, исчисленный из стоимости подарка, превышает сумму денежного дохода в текущем месяце.

- По кнопке «Печать» формируется приказ по форме № Т-11 или № Т-11а. В расчетном листке стоимость подарка отражается справочно. В том случае если необходимо зарегистрировать денежные подарки и оформить их выплату, то их можно зарегистрировать с помощью документа «Разовое начисление» (раздел «Зарплата» – «Разовые начисления»), предварительно создав соответствующее начисление в списке начислений (раздел «Настройка» – «Начисления»).

Как провести выдачу подарков сотрудникам в 1с 8 3 бухгалтерия предприятия

Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начисление выполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами.

Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления.

Проведение мероприятий и праздников: какие коды КОСГУ применять в 2022 году

Накануне мы упоминали о том, что с 2022 года расходы на приобретение поздравительных открыток и вкладышей к ним, приветственных адресов, почетных грамот и т. п. следует отражать по новому коду КОСГУ – 349

Обратите внимание, что по этому коду будут также учитываться расходы, связанные с организацией и проведением различных мероприятий. В частности, это те затраты, которые в этом году мы отражаем по коду КОСГУ 296 – приобретение или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи

К такой продукции могут относиться как цветы и предметы с символикой учреждения, например, блокноты, ручки, футболки, кепки, значки и т. п., так и подарочные сертификаты на получение каких-либо товаров или услуг. Не забудьте порядок учета сувенирной продукции и подарочных сертификатов установить в учетной политике (приказ Минфина России от 29 ноября 2022 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»).

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2022 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Ответы на актуальные вопросы

Вопрос №1.

Увольняясь, рабочий возвратил спецодежду организации. Стоимость ее не была отнесена на издержки полностью. Как показать такие операции в учете?

Если комплект одежды изношен полностью, то нужно списать остаток стоимости, который числится на счете 10, на счет 94 сразу с последующим отнесением на счет 91. Если же спецодежду еще можно использовать, то списание стоимости надо прекратить до того момента, когда ее выдадут другому рабочему. При этом остаток стоимости переносят с субсчета «Спецодежда в эксплуатации» на субсчет «Спецодежда на складе».

Вопрос №2.

Спецодежда износилась до завершения срока ее эксплуатации. Как отразить ее списание?

Чтобы зафиксировать непригодность одежды для дальнейшей эксплуатации, следует создать специальную комиссию. Последующее списание возможно только при наличии ее заключения.

Дебет 94 Кредит 10/11 – списание стоимости спецодежды

Дебет 91/2 Кредит 94 – стоимость списанной спецодежды отнесена к прочим расходам

Вопрос №3.

Как списать спецодежду, которая не была возвращена на предприятие рабочим по причине его смерти? Срок ее эксплуатации более 1 года, стоимость до 40000 рублей. Стоимость погашалась линейным способом отнесением ее на издержки производства.

Остаточная стоимость спецодежды следует списать как задолженность, взыскать которую нереально. Если спецодежда будет возвращена предприятию родственниками умершего работника, то ее стоимость будет погашена принятыми на предприятии способами при ее дальнейшей выдаче другому работнику.

Дебет 76 Кредит 10 – на остаточную стоимость спецодежды

Дебет 91 Кредит 76 – отнесение остаточной стоимости к издержкам предприятия

Вопрос №4.

Какими проводками следует отразить недостачу спецодежды, выявленную инвентаризацией?

Недостача, установленная во время инвентаризации на предприятии, возможна по вине материально-ответственного лица или же по другим причинам. В первом случае:

Дебет 73 Кредит 94 – на сумму недостачи

Если же виновные лица не установлены, то:

Дебет 20, 91, 44 Кредит 94

Вопрос №5

. Какими документами оформляется списание спецодежды?

Спецодежду нужно списать, когда истек срок ее использования, или она выбыла по какой-либо причине. Чтобы оформить утерю или порчу спецодежды, оформляют акт выбытия или акт списания МБП. Этот документ заполняют в двух экземплярах, один отдают в бухгалтерию. В акте необходимо отразить причину списания предмета. Спецодежду, которая числилась на предприятии как основное средство, списывают актом списания основных средств. Эти документы составляются специальной комиссией, назначаемой приказом руководителя, и заверяются подписями всех участников.

Как оформить и отразить в бухучете выдачу спецодежды сотрудникам строительной организации. Нормы списания хлопчатобумажных перчаток, если на практике перчатки изнашиваются по одной паре в течение одного дня у одного рабочего.

Вопрос:

Какими ограничениями надо пользоваться при разработке в строительной организации норм списания хлопчатобумажных перчаток. На практике перчатки изнашиваются по одной паре в течение одного дня у одного рабочего. Прорабы тоже используют перчатки, с износом одной пары в три дня.

Ответ:

При выдаче спецодежды в строительных организациях Вы можете использовать нормы, утвержденные Приказом Минздравсоцразвития России от 16.07.2007 № 477. Однако хлопчатобумажные перчатки в этих нормах не предусмотрены. Также можно использовать общеотраслевые нормы, утвержденные Приказом Минтруда России от 09.12.2014 № 997н.

В них предусмотрена выдача перчаток с полимерным покрытием — 6 пар и перчаток резиновых или из полимерных материалов — 12 пар.

Для улучшения условий работы сотрудников можно отступить от отраслевых правил. Так, по своей инициативе можно:

Чаще менять спецодежду, ведь отраслевыми нормами установлены только предельные сроки ее использования;

Заменить спецодежду другим ее видом;

Выдать спецодежду сотрудникам, для которых типовыми нормами она не предусмотрена. Для этого придется провести специальную оценку условий труда . Если по ее результатам условия работы будут признаны вредными, опасными или связанными с загрязнением, то выдача спецодежды будет обоснована. Порядок проведения такой оценки установлен Законом от 28 декабря 2013 г. № 426-ФЗ . Если в организации есть профсоюз, то с ним нужно согласовать выдачу спецодежды, не предусмотренной типовыми нормами.

Обоснование

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.