Как пролонгировать аренду в отношении недвижимого имущества без обязательной госрегистрации

Продляя арендные сделки в отношении недвижимого имущества, стороны обычно стараются избежать:

- регистрации договора в Росреестре;

- временных затрат;

- финансовых затрат, в том числе уплаты государственной пошлины за регистрацию (см. статью «Размер и порядок уплаты госпошлины за регистрацию договора аренды»).

Однако пролонгация договора аренды недвижимого имущества без регистрации возможна только в отношении земельных участков, зданий, сооружений и нежилых помещений в них. Причем для этого требуется соблюдение условий о сроке, при котором закон не требует регистрации сделки.

Поскольку ст. 190 ГК предусматривает исчисление сроков не только в месяцах, но и в днях, то и в арендных сделках стороны могут предусматривать пролонгацию срока как на 11 месяцев, так и на количество дней, не превышающее года (например, 360). В обоих этих случаях продленные договоры не будут подлежать регистрации.

Кроме того, в соответствии с п. 11 информационного письма Президиума ВАС РФ от 16.02.2001 № 59, контрагенты могут пролонгировать свои обязательства на неопределенный срок, при котором госрегистрация также не требуется.

***

Заключительные выводы:

- Срок договора в 11 месяцев с возможностью его дальнейшего автоматического продления применяется не только в целях экономии временных и финансовых ресурсов, но и в связи с отсутствием в этом случае необходимости регистрации сделки.

- Пролонгация может быть оформлена как в форме дополнительного соглашения, так и путем согласования соответствующего пункта в первоначальном договоре.

- Продлить договор без регистрации можно лишь на неопределенный срок или срок менее 1 года.

***

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для .

Еще больше материалов по теме в рубрике: «Договор».

Как определить первоначальную оценку обязательства по аренде (лизингу)

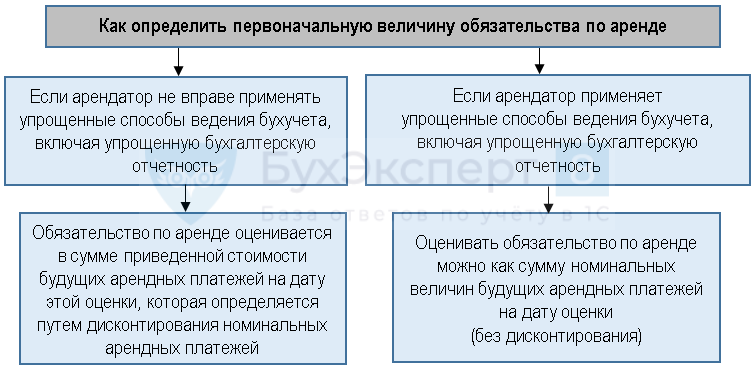

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

Порядок ведения учёта арендодателем

Применение ФСБУ 25/2018 у арендодателя зависит от статуса аренды — операционной или финансовой (лизинг). Поэтому сразу же нужно определить статус в зависимости от условий договора аренды.

Главное отличие операционной аренды от финансовой в том, что арендодатель при сдаче в аренду какого-либо объекта оставляет за собой экономические выгоды и риски. Следовательно, при финансовой аренде они переходят арендатору.

Чтобы определить, какая именно аренда, необходимо опираться на признаки, которые прописаны в п. 25 и в п. 26.

Если имеются иные обстоятельства, которые доказывают, что к арендатору переходят экономические риски и выгоды, то аренду нужно определять как финансовую.

То же самое касается и операционной аренды, если присутствуют иные обстоятельства, которые подтверждают, что экономические риски и выгоды остаются у арендодателя.

Финансовая аренда

При учёте финансовой аренды у арендодателя по ФСБУ 25/2018 нужно ввести новый вид актива «Инвестиции в аренду», который отражается на счёте 76 (п. 32).

Этот актив отражает валовую стоимость инвестиций, которая равна сумме размера будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Простым языком — это деньги, которые получит арендодатель, пока объект аренды будет пригодным к использованию.

Впоследствии валовая стоимость дисконтируется. При определении ставки необходимо, чтобы на момент передачи предмета аренды стоимость была равна его справедливой стоимости и расходам, которые арендодатель понёс в ходе исполнения договора аренды (п. 33).

В бухгалтерском учёте инвестиции отражаются по чистой стоимости, учитывая дисконтирование.

- Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

- Дт 76 Кт 91.1 — доход арендодателя.

Доходом арендодателя является разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду.

Пункт 36 предусматривает, что чистая стоимость аренды уменьшается на величину полученных арендных платежей и увеличивается на величину начисляемых процентов (п. 36). В целом, порядок учёта аренды здесь идентичен порядку у арендатора.

Ставка дисконтирования подбирается таким образом, чтобы при дисконтировании валовая стоимость инвестиций в аренду с учётом графика оплаты была равна справедливой стоимости объекта аренды.

Проценты, которые начисляются, арендодателю нужно признать в качестве доходов. (п. 37). Для этого предусмотрена проводка — Дт 76 Кт 91.1.

Также чистую стоимость инвестиций в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (п. 38).

Операционная аренда

При операционной аренде арендодателю в учёте можно ничего не менять и отражать актив так же, как и до передачи его в аренду (п.41).

Признавать доходы арендодатель может равномерно или по другой выбранной методике. То есть, арендодатель может учитывать доходы как и раньше — по мере выставления документов арендатору (п. 42).

Изменения условий аренды и последствия

Условия договора аренды могут меняться. Например, может увеличиваться арендная плата, сокращаться или пролонгироваться срок договора, меняться график платежей. При простом варианте учета аренды (то есть когда арендная плата сразу включается в затраты арендатора) такие изменения влияют на сумму, продолжительность и периодичность регулярных арендных платежей.

При сложном варианте учета аренды в случаях изменения условий договора пересматриваются фактическая стоимость права пользования активом (ППА), величина обязательства по аренде, а иногда и ставка дисконтирования (п.п. 21, 22 ФСБУ 25/2018). Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода.

Рассмотрим порядок бухгалтерского и налогового учета (БУ и НУ) сложной аренды у арендатора при изменении условий аренды в программах «1С:Бухгалтерия 8» и «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Пример

Арендатор (ОСНО, плательщик НДС, применяет с 2021 года ФСБУ 25/2018) заключил 20.02.2021 с арендодателем договор аренды склада на 1 год: с 01.03.2021 по 28.02.2022. Арендная плата составляет 120 тыс. руб. в месяц (в т. ч. НДС 20 %). Общая сумма договора составляет 1 440 тыс. руб. (120 тыс. руб. х 12 мес.), в т. ч. НДС 240 тыс. руб.

Арендные платежи вносятся авансом 20-го числа каждого месяца начиная с 20.02.2021.

С 01.10.2021 арендная плата повышается до 180 тыс. руб. в месяц (в т. ч. НДС 20 %). Обязательство по аренде оценивается по приведенной стоимости, ставка дисконтирования составляет 20 %. В бухгалтерском учете для всех основных средств (ОС) и ППА арендатор применяет линейный метод начисления амортизации.

Напоминаем, что учет сложной аренды поддерживается в «1С:Бухгалтерии 8» (базовой, ПРОФ и КОРП) начиная с версии 3.0.93, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Малые предприятия, не подпадающие под обязательный аудит, могут не применять дисконтирование — см. в № 6 (июнь), стр. 9 «БУХ.1С» за 2021 год и в статье «ФСБУ 25/2018: учет аренды в 1С:Бухгалтерии 8».

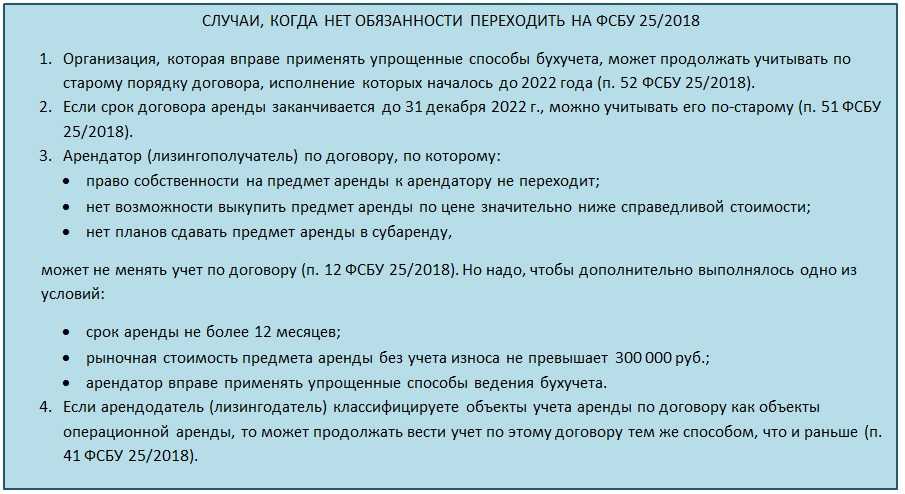

Верно ли, что к бессрочному договору аренды арендатор не применяет ФСБУ 25, или по нему нужно установить срок?

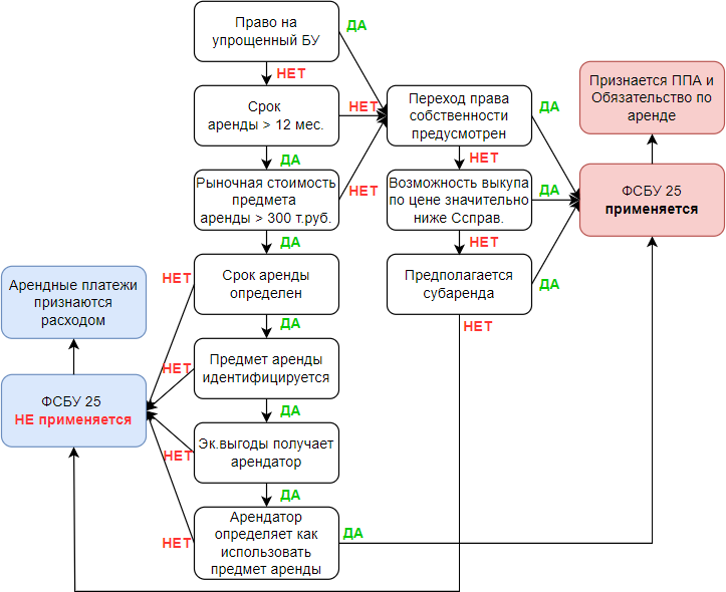

Следует изучить условия одностороннего расторжения бессрочного договора аренды. Если в договоре установлен срок:

- после которого можно расторгнуть договор, например, 1 год;

- за который нужно предупредить о расторжении договора, например, 6 месяцев,

то это и будет сроком договора, по примеру – 1,5 года.

Если условий нет, то сроком договора считается для (ст. 610 ГК РФ):

- недвижимости – 3 месяца;

- остального имущества – 1 месяц.

Подробнее про определение срока аренды смотрите в видео:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Учет в 1С

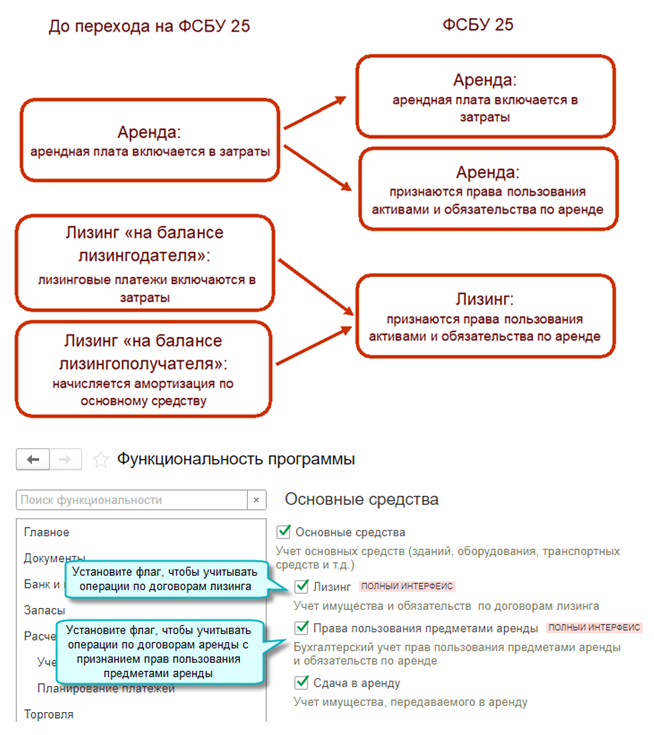

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Классификация операций как договора аренды

Однако, на практике существует вероятность, что документ может называться «договор аренды», но фактически не относится к сфере применения ФСБУ 25/2018 и МСФО (IFRS) 16. А следовательно, учитываться по правилам, регулируемым другими нормативными документами по бухучету.

В данной статье, на примерах разберем подобные случаи.

Примеры договоров, которые не попадают в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16:

Пример 1. Компания заключила с транспортной компанией договор на аренду рекламной поверхности в городских автобусах.

В договоре зафиксирован дизайн-макет размещаемой Компанией рекламы, который Компания не вправе изменить в одностороннем порядке без согласования с транспортной компанией. Компания не имеет права передавать право на размещение рекламы другим лицам.

В договоре также описано количество автобусов, на которых будет размещаться реклама Компании, и их маршруты следования, но конкретные транспортные средства не зафиксированы.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

отсутствует идентицифированный актив;

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива.

Пример 2. Компания заключила с физическим лицом (сотрудником Компании) договор аренды автомобиля.

В договоре определен порядок использования автомобиля только в рабочие часы Компании, оплата аренды производится исходя из фактически отработанного сотрудником времени. Порядок использования автомобиля в нерабочее время договором отдельно не оговорен.

Компания не имеет права передавать арендованный автомобиль в субаренду.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива в нерабочее время.

Пример 3. Компания заключила договор аренды парковочного места в подземном паркинге.

В договоре определено, что на парковочном месте может размещаться только конкретный автомобиль (зафиксирован регистрационный номер), при этом администрация паркинга может по своему усмотрению менять местоположение выделяемого для Компании парковочного места.

Компания не имеет права передавать парковочное место в субаренду или использовать его для иных целей.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

отсутствует идентификация актива (конкретное парковочное место не закреплено).

Таким образом, я, как действующий аудитор, порекомендую специалистам, применяющим ФСБУ 25/2018, прежде чем формировать профессиональные суждения и производить расчеты по договорам аренды, в первую очередь, необходимо определить относится ли конкретный договор аренды к сфере применения ФСБУ 25/2018. И от данного решения будет зависеть порядок бухгалтерского учета данного договора.

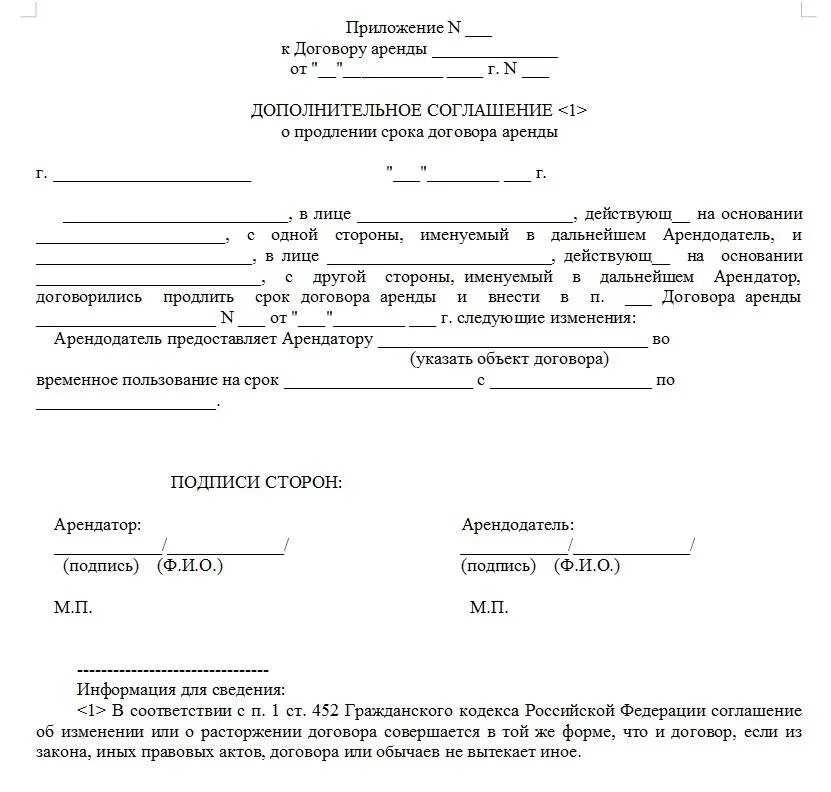

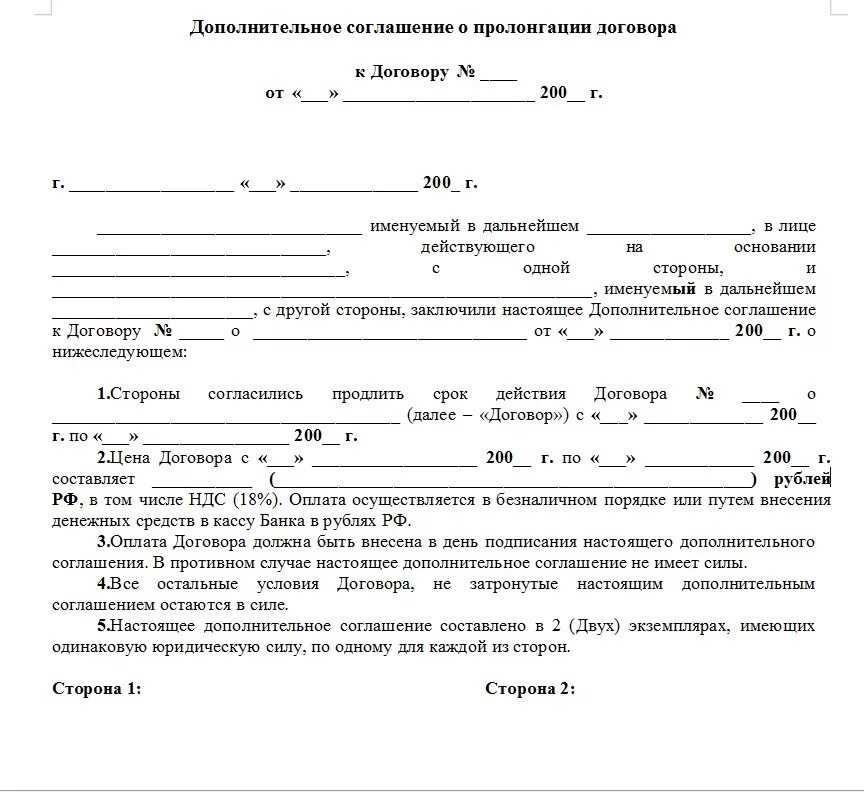

Автоматическая пролонгация — формулировка

Пролонгация договора аренды на 11 месяцев (равно как и иной срок) может быть осуществлена сторонами путем внесения изменений в первоначальный договор дополнительным соглашением к нему в порядке, предусмотренном гл. 29 ГК. Однако данное действие требует вмешательства сторон и дополнительных действий, поэтому целесообразно оговорить в первоначальном договоре порядок автоматического продления.

На основании принципа свободы договора, предусмотренного п. 1 ст. 421 ГК, — стороны вольны включать в договор любые условия, которые не противоречат действующему законодательству.

Таким образом, стороны арендной сделки могут предусмотреть автоматическое продление их отношений после истечения первоначального срока.

Как оформить продление договора аренды квартиры

Формулировка автоматической пролонгации договора аренды на 11 месяцев (как и заключаемого на любой другой срок) в общем виде выглядит следующим образом: «Если по истечении срока, определенного в договоре, ни одна из сторон не изъявит желания прекратить его действие, он считается автоматически продленным на тех же условиях на 11 календарных месяцев».

Образец договора аренды на 11 месяцев с условием об автоматическом его продлении можно скачать в разделе «Документы и бланки» в начале статьи.

А как же проводки?

Никаких методических разъяснений по этому поводу ФСБУ 25/2018 нам не предлагает. Это делает необходимым, основываясь на профессиональном суждении бухгалтера, выработку ответов на как минимум два вопроса: как учитывать «право пользования активом», то есть как отражать операции с ним на счетах бухгалтерского учета и как, соответственно, показывать и раскрывать данные о нем в бухгалтерской отчетности организации-арендатора.

Первый вопрос — о порядке отражения арендованных объектов на счетах бухгалтерского учета — это не что иное как «шлейф» отечественной (схожей с континентально-европейской) традиции учетной практики, где следование единому плану счетов обязательно, и при этом именно оно определяет и наполнение соответствующих статей бухгалтерской отчетности.

Такая практика абсолютно не характерна для англо-саксонской учетной традиции, где план счетов — это область исключительно управленческого учета компании, а стандарты — и МСФО тому самый замечательный пример — определяют лишь содержание публичной финансовой отчетности организации и не содержат ни единой бухгалтерской проводки.

В традициях же российского учета — дать какую-либо рекомендацию по бухгалтерскому учету, «не дав проводок» — это нонсенс и бессмыслица. «Что дебетовать, что кредитовать» — вот по-прежнему главный вопрос для отечественного бухгалтера. И несмотря на реализуемые уже десятилетия «Программы перехода к МСФО», собрание новых ФСБУ, максимально близких по духу МСФО, определение МСФО как методологической основы для отечественных нормативных актов Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — традиция главенства Плана счетов как основы практики учета сохраняется и, кажется, не собирается меняться.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Обесценение прав пользования активом

Вопрос последующего учета прав пользования активом в МСФО и ФСБУ также решен по-разному, что в случае составления этих двух видов отчетности может служить источником непреодолимых разниц:

- п. 33 МСФО (IFRS) 16 прямо указывает на то, что при использовании модели учета «по первоначальной стоимости» последующая оценка ППА производится за вычетом накопленной амортизации и накопленных убытков от обесценения. Арендатор должен применять МСФО (IAS) 36 «Обесценение активов» при определении наличия обесценения актива в форме права пользования и для учета выявленного убытка от обесценения.

- ФСБУ 25/2018 обесценения не предусматривает, и при применении учетной модели «по первоначальной стоимости» стоимость ППА погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются*.

На практике крайне редко встречаются случаи, когда ППА переоценены в балансе и нуждаются в определении возмещаемой стоимости путем расчета стоимости в использовании или справедливой стоимости за вычетом затрат на выбытие (определение которой представляется достаточно сложным и дорогостоящим мероприятием). Однако международный стандарт таких ситуаций не исключает и обязывает скептически смотреть на балансовую стоимость любых активов, в том числе представляющих собой права, в случае появления признаков обесценения.

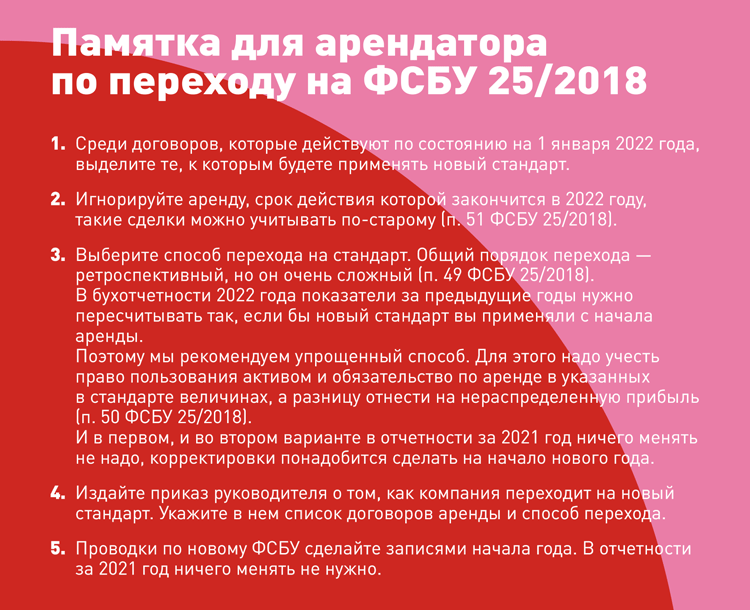

Сегодня мы закончили изучать блок оценочных категорий, предусмотренных ФСБУ 25/2018 и МСФО (IFRS) 16. По мере возможности попытались внести ясность в вопросы определения срока аренды и ставки дисконтирования, разобрать логику стандартов, возможные пути решения практических задач бухгалтеров, а также выделить разницы, которые возникают между такими близкими, но все еще далекими требованиями федерального и международного стандартов.

В следующей статье начнем разбираться в сложностях, связанных с первоначальным признанием арендных отношений: арендный/неарендный компонент, по существу фиксированные платежи, стоимость аренды от кадастровой стоимости, аренда нескольких активов. Посмотрим, какие подходы и требования диктует нам МСФО (IFRS) 16, и что из этого нашло (или не нашло) отражение в ФСБУ 25/2018.

*Вопросы из практики, касающиеся амортизации ППА, будут более детально рассмотрены нами в следующих выпусках.

Читать 1-ю статью серии

Читать 3-ю часть серии

Читать 4-ю статью серии

Информация об Аудиторской практике Русаудита

Основные новации

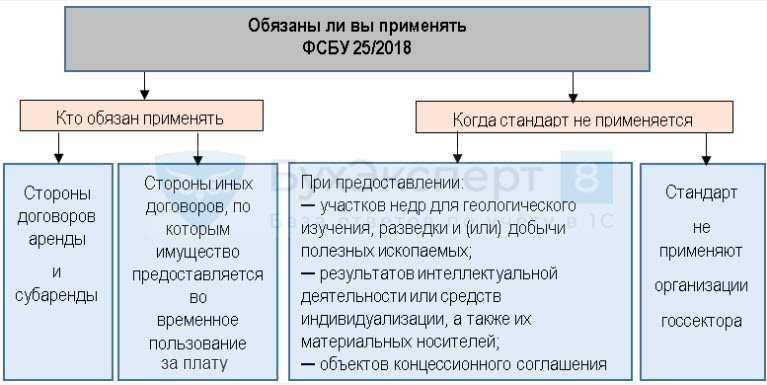

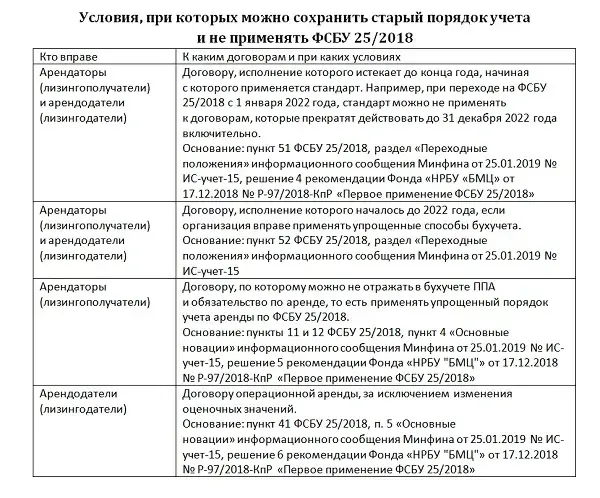

- Исключена зависимость порядка бухгалтерского учета объектов у одной стороны договора аренды от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018.

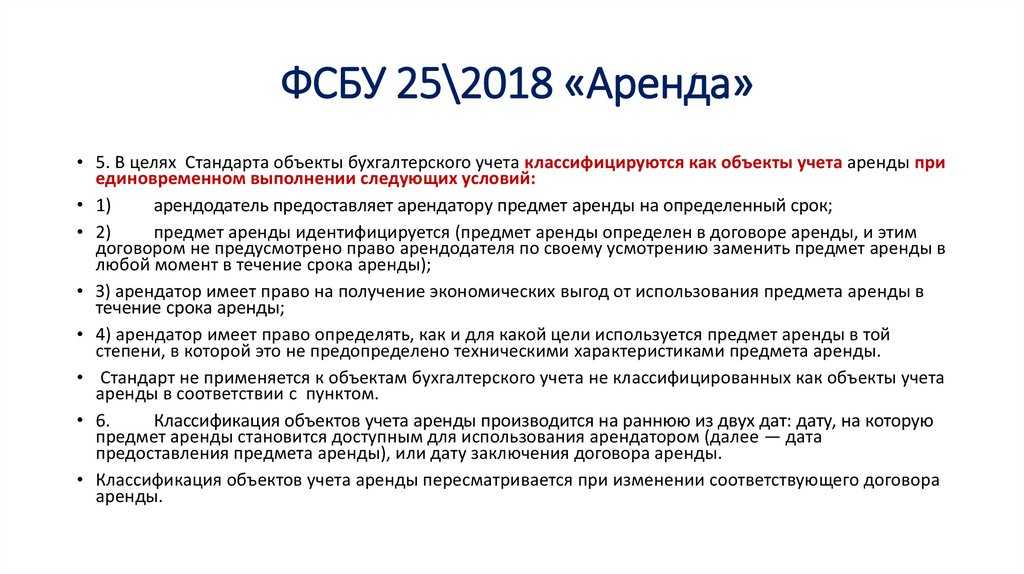

- Введено новое понятие «объект учета аренды». ФСБУ 25/2018 установлены критерии, соответствие которым определяет объект учета аренды. Объекты бухгалтерского учета, не отвечающие этим критериям, учитываются по правилам других федеральных стандартов бухгалтерского учета. Идентификация объектов учета аренды производится на раннюю из двух дат: дату предоставления предмета аренды или дату заключения договора аренды.

- Арендатор отражает в бухгалтерском учете право пользования активом и обязательство по аренде. Право пользования активом оценивается по фактической стоимости и амортизируется (за исключением случаев, когда схожие по характеру использования активы не амортизируются). Обязательство по аренде представляет собой кредиторскую задолженность по уплате арендных платежей в будущем и оценивается как суммарная приведенная стоимость этих платежей на дату оценки.

- Арендатор может применить упрощенный порядок учета договоров аренды. Такой порядок допустим в отношении краткосрочной аренды и аренды малоценных объектов. Он не предполагает отражение в бухгалтерском учете арендатора права пользования активом и обязательства по аренде, ограничиваясь признанием расхода по арендным платежам в прибылях и убытках (аналогично применяемому в настоящее время подходу, когда предмет аренды учитывается на балансе арендодателя).

- Арендодатель подразделяет аренду на финансовую и операционную. Аренда считается финансовой, если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Если такие выгоды и риски не переходят к арендатору, аренда рассматривается в качестве операционной. Учет финансовой аренды предполагает признание в качестве актива чистой инвестиции в аренду; доходы при этом признаются в виде процентных начислений по этой инвестиции. В бухгалтерском учете операционной аренды доход по арендным платежам признается в прибылях и убытках равномерно или на основе иного систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды.

- Установлены требования к раскрытию информации в бухгалтерской отчетности арендатора и арендодателя.

Отражение изменений в договорах аренды

С течением времени в договоры аренды могут вноситься изменения, которые могут затрагивать многие параметры договоров: состав услуг, объектов, ставки, сроки действия, параметры начисления пеней. Если договоров много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Одной из важных функций программы «1С:Управление недвижимостью и арендой КОРП» является управление изменениями в договорах. Для этих целей предусмотрены документы Дополнительное соглашение и Расторжение договора аренды. Документ Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре он аналогичен документу Заключение договора аренды. Предусмотрена возможность ограничения срока действия дополнительного соглашения (например, чтобы снизить арендную плату на несколько месяцев). По окончании срока действия такого дополнительного соглашения автоматически произойдет возврат к предыдущим условиям. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Все внесенные в договоры изменения влияют на расчет арендной платы в документах и отчетах.

ФСБУ 25/2018 предусматривает необходимость внесения корректировок в бухгалтерский учет в случае изменения условий договора: корректируется стоимость права пользования активом, величина обязательства по аренде, а иногда и ставка дисконтирования. В типовой «1С:Бухгалтерии КОРП» для этих целей предназначен документ Изменение условий аренды. В «1С:Управлении недвижимостью и арендой КОРП» предусмотрено автоматическое заполнение этого документа.

Документ Изменение условий аренды может быть создан на основании документов Дополнительное соглашение и Расторжение договора аренды. При этом выполняется автоматическое заполнение документа остатками обязательств по аренде. Предусмотрено также групповое создание документов Изменение условий аренды, которое позволяет создать эти документы сразу по всем договорам аренды, в условия которых вносились изменения.

Возвращаясь к нашему примеру, создадим сначала на основании документа Заключение договора аренды документ Дополнительное соглашение, в котором снизим стоимость арендной платы за складскую зону до 300 000 руб. сроком на 3 месяца и сократим срок аренды помещения «Офис 101».

Далее, для отражения изменений в условиях договора в бухгалтерском учете создадим на основании Дополнительного соглашения документ Изменение условий аренды.

Табличная часть документа заполнилась автоматически, на основе измененных условий договора: программа выполнила расчет арендной платы за период с 01.08.2022 до конца срока действия договора. Для повторного расчета можно воспользоваться кнопкой Заполнить по условиям договора аренды.

Если используется дисконтирование и в документе Изменение условий аренды требуется заполнить график оплаты по остатку арендных обязательств, то, аналогично документу Поступление в аренду, график можно заполнить автоматически, в соответствии с указанными в договоре параметрами сроков оплаты.

Если в течение месяца создается большое количество дополнительных соглашений к договорам аренды, то существенно ускорить процесс их отражения в бухгалтерском учете поможет обработка Групповое изменение условий расходной аренды в БУ. Обработка создает документы Изменение условий аренды по всем договорам, в которых произошли изменения в указанном месяце. Предусмотрена возможность отбора, например, по организациям или контрагентам.

В обработку заложены различные алгоритмы проверки данных. Например, для каждого договора проверяется наличие документа Поступление в аренду или, если в указанном месяце уже существует документ Изменение условий аренды, обработка проверит его актуальность.

Если применяется дисконтирование, то обработка заполнит графики оплаты в создаваемых документах.

Определение срока аренды для целей бухгалтерского учета в ФСБУ 25/2018

В соответствии с ФСБУ 25/2018 срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Помимо указанного, при определении срока аренды для целей бухгалтерского учета необходимо принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики. По вопросам определения срока аренды для целей бухгалтерского учета и срока полезного использования права пользования активом обращаем внимание на Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к письму Минфина России от 18 января 2022 г

N 07-04-09/2185), размещенные на официальном интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Разъяснения и рекомендации»

По вопросам определения срока аренды для целей бухгалтерского учета и срока полезного использования права пользования активом обращаем внимание на Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к письму Минфина России от 18 января 2022 г. N 07-04-09/2185), размещенные на официальном интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Разъяснения и рекомендации»

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392