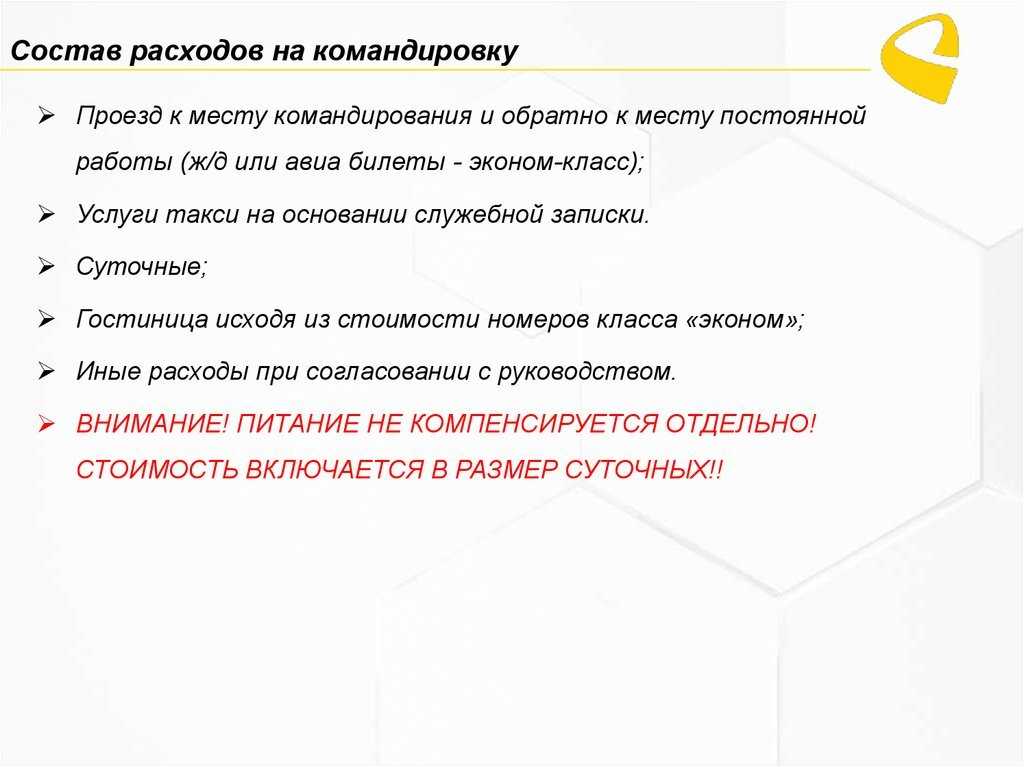

Нормируются ли суточные для налогообложения в 2023 году?

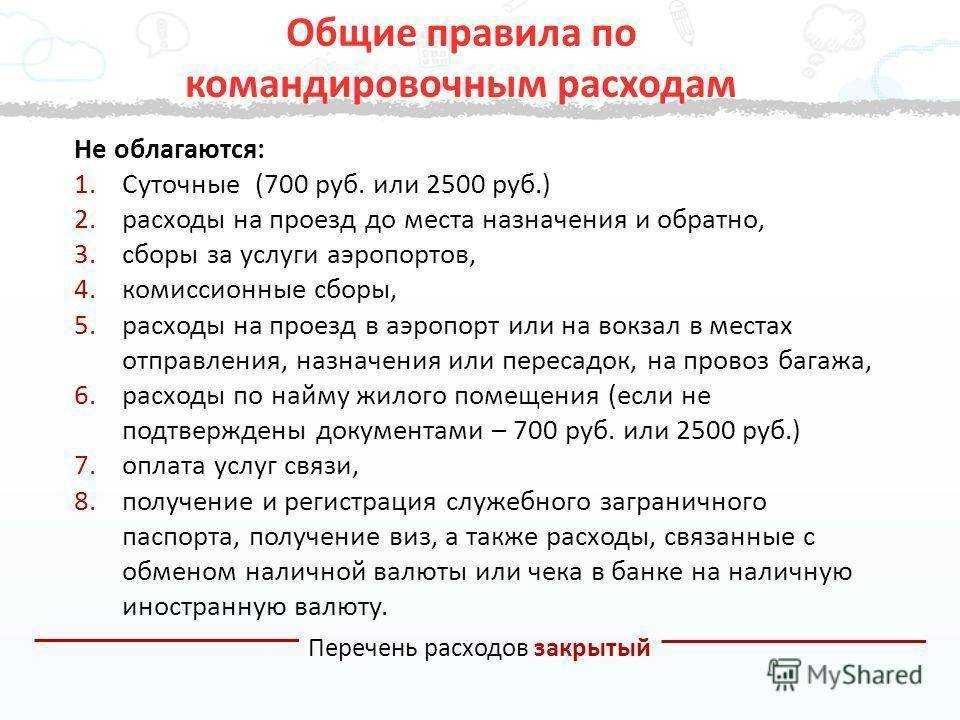

Да, нормируются. Лимит, освобождаемый от НДФЛ и начисления страховых взносов, составляет (п. 2 ст. 422 НК РФ):

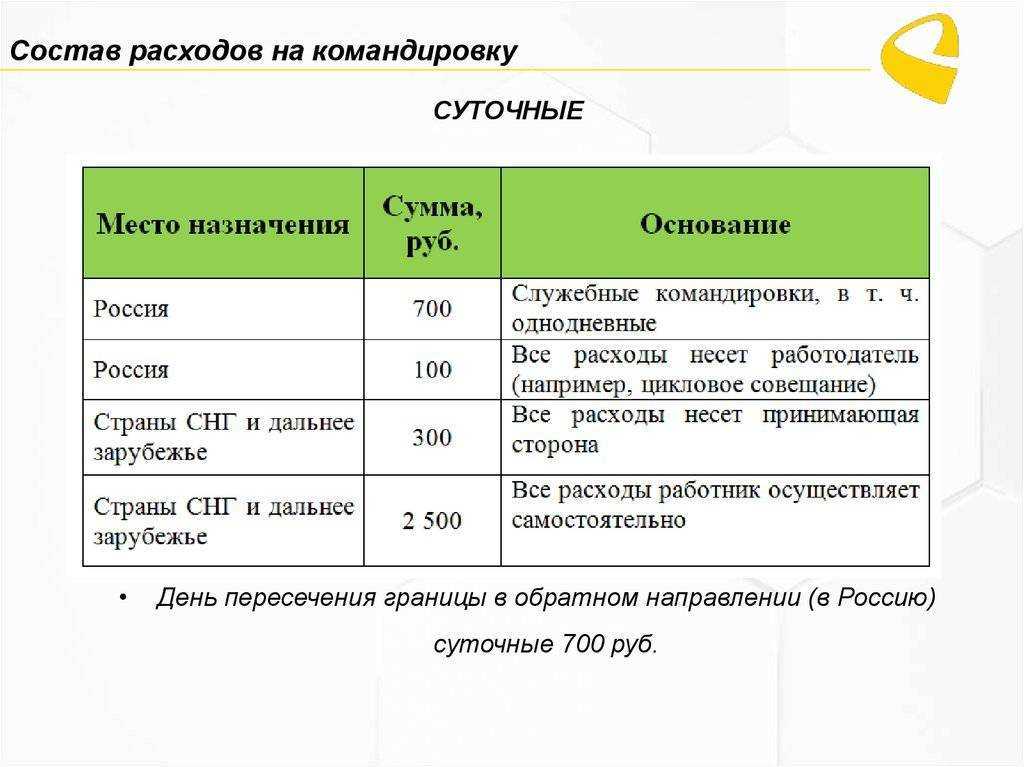

- 700 руб. в день — для cуточных при пoездках по РФ;

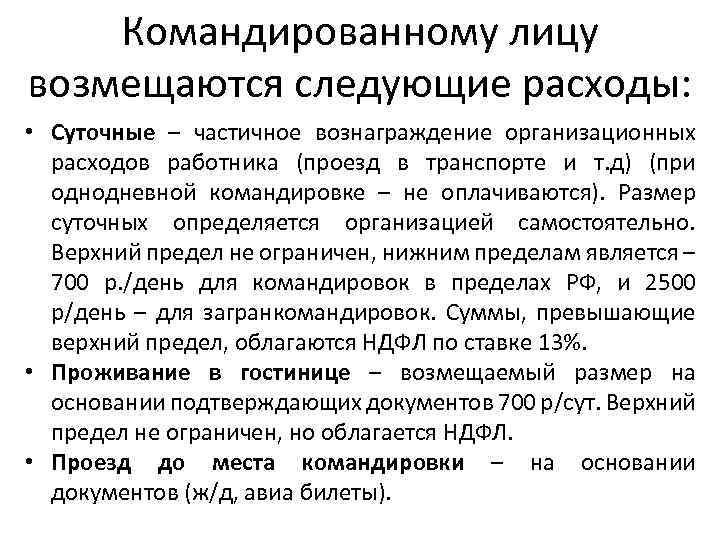

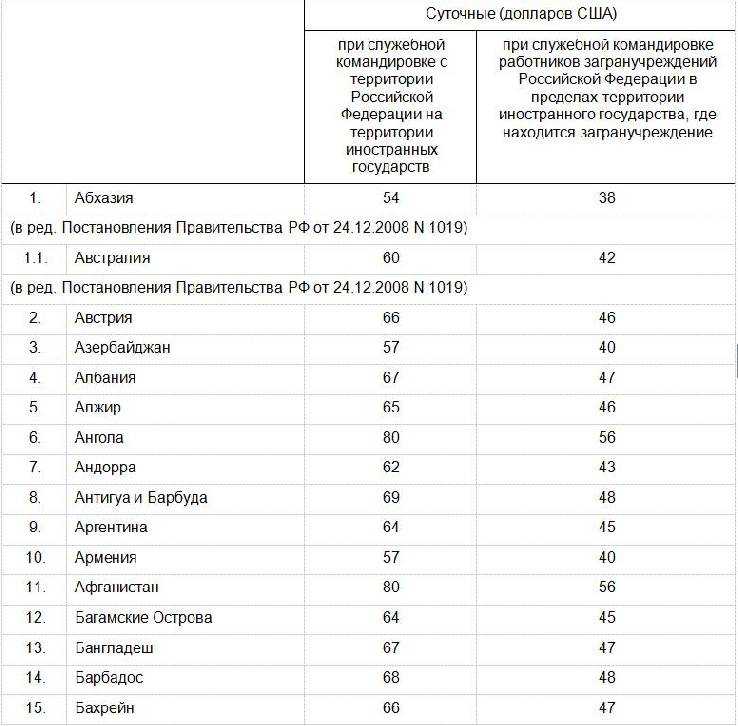

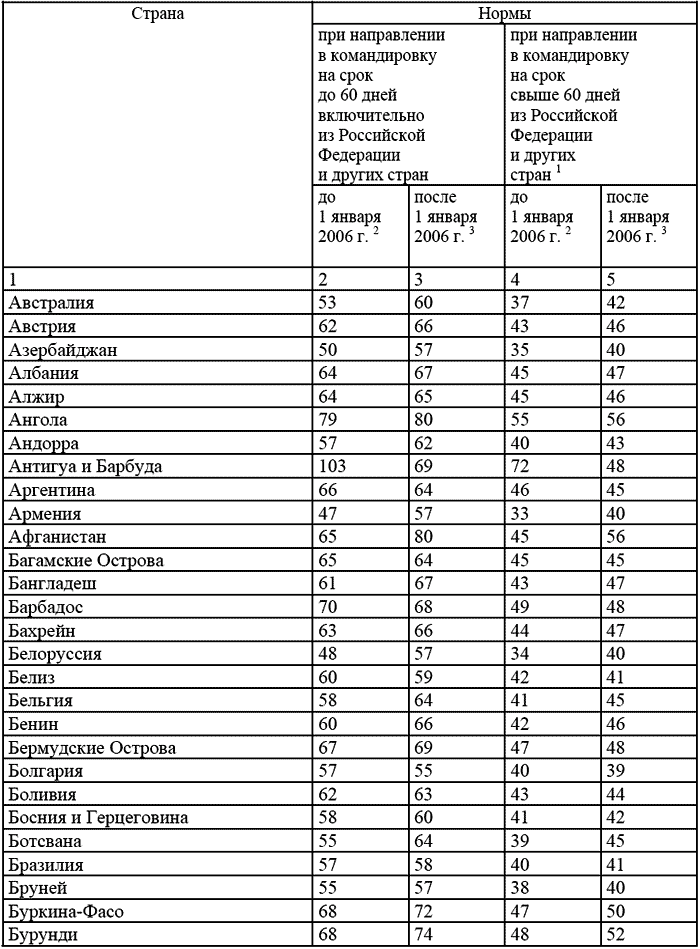

- 2 500 руб. в день — для cуточных при командировании за границу.

С выплаченных сумм, превысивших эти значения, удержите НДФЛ и начислите страховые взносы.

Как удержать и уплатить НДФЛ с суточных сверх норм в 2023 году?

- Сравните сумму выплаченных суточных в рублях с действующими лимитами. Если выдавалась валюта, пересчитайте ее по курсу, установленному на дату выдачи.

- Если есть превышение — зафиксируйте его.

- На последний день месяца, в котором утвердили авансовый отчет по командировке, рассчитайте сумму НДФЛ, используя соответствующую ставку налога (п. 3 ст. 226 НК РФ).

- Рассчитанный НДФЛ удержите из ближайшей выплаты дохода сотруднику (п. 4 ст. 226 НК РФ).

- Заявите об удержанном налоге и перечислите его в бюджет по сроку, который определяется по дате удержания. Например, если вы подаете по НДФЛ одно уведомление за период, то по налогу с суточных, удержанному с 23 числа предыдущего месяца по 22 число текущего месяца, сдайте уведомление не позднее 25 числа текущего месяца, а перечисление на ЕНС сделайте не позднее 28 числа текущего месяца.

Как начислить страховые взносы на суточные сверх норм в 2023 году?

Если с применением ставки НДФЛ к сверхлимитным суточным все более-менее понятно, то в ситуации со взносами первый вопрос — по какому тарифу считать взносы?

В НК РФ особых указаний нет, разъяснений контролеров по этому вопросу тоже нет. Исходя из чего можно заключить, что начислить взносы с суточных сверх норм в 2023 году нужно по тому же тарифу, по которому такие начисления производятся и для остальных выплат.

Например, если работодатель командированного применяет тариф для МСП, то включает сумму превышения суточных над необлагаемым лимитом в базу за месяц и применяет к этой базе свой пониженный тариф общим порядком.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Расход в виде суточных принимается к учету (начисляется) на дату погашения задолженности командированным. А днем таким считается день утверждения руководителем авансового отчета.

Таким образом, сверхлимитные суточные попадают в базу по взносам в том календарном месяце, в котором утвержден авансовый отчет за командировку.

Как учесть суточные для налога на прибыль (доход)?

Суточные учитываются в качестве прочих расходов, связанных с производством и реализацией, и признаются на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Нормативов суточных для принятия их в расходы по налогу на прибыль не установлено. Они признаются полностью в том размере, который определен в ЛНА работодателя.

Страховые взносы, рассчитанные с сумм, выплаченных сверх лимита, включаются в состав прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 7 ст. 272 НК РФ).

Отметим, что для УСН по признанию суточных расходами действуют правила, аналогичные налогу на прибыль. На «доходно-расходной» УСН их можно учесть в расходах в полной сумме, если выполнены условия для признания (п. 2 ст. 346.16 НК РФ).

Методы кнута, пряника и сокращение расходов на деловые поездки

Традиционно у компаний было два варианта решения проблемы высоких расходов на деловые поездки. Они либо принимают перерасходы сотрудников как стоимость ведения бизнеса, либо могут попытаться сократить расходы на командировки с помощью корпоративной политики, такой как жесткие лимиты расходов и тому подобное. Первый вариант привел к снижению прибыли, а второй увеличил неудовлетворенность сотрудников и увеличил текучесть кадров. Честно говоря, неизвестно, какой из них хуже или дороже как в краткосрочной, так и в долгосрочной перспективе.

Однако в управлении корпоративными поездками появилась новая парадигма, идея склоняется к прянику, а не кнуту. Таким образом, вместо того, чтобы наказывать сотрудников, которые тратят лишние деньги во время командировок, многие компании теперь предпочитают вознаграждать тех, кто этого не делает.

В конце концов, я уверен, мы все можем согласиться с тем, что сокращение расходов, не беспокоя сотрудников, очень привлекательно и почти нереально.

Так как это работает? Чтобы повлиять на принятие более эффективных решений (решение сэкономить или использовать более дешевый вид транспорта, даже если на столе более дорогой), некоторые компании начали использовать баллы, оценки и другие виды признания для поощрения сотрудников. Теоретически это может мотивировать сотрудников, особенно тех, кто видит эти награды от запоздалое признание точки зрения для принятия более дешевых решений, таких как бронирование недорогого рейса или отеля.

Но эта теория догнала реальность человеческой природы. Деловые путешественники — не что иное, как люди. Они действуют в своих собственных интересах и для собственного комфорта и удобства. Мгновенное удовлетворение является настройкой по умолчанию для большинства людей, и если вы не дадите им более ощутимую причину, чтобы сделать все возможное, чтобы сэкономить, чем несколько «пунктов на бумаге», они просто раскроют ваш блеф.

Как подтвердить расходы в командировке

Главное документальное подтверждение командировочных трат — авансовый отчет, который командируемый предоставляет работодателю в течение трех рабочих дней после возвращения домой.

Подают авансовый отчет по единой форме (ф. 0504505), утвержденной Минфином РФ. Ее могут оформить и бухгалтера, если работник предоставит следующие оправдательные документы:

-

приказ о командировании;

-

счета за жилье;

-

билеты на проезд;

-

иные документы (чеки, платежки и т. д.), подтверждающие командировочные издержки.

При приобретении электронных железнодорожных или авиабилетов понадобится их распечатка. На бумажном носите четко должно быть отображено направление, время, стоимость и на чье имя куплен электронный билет. Можно предоставить просто посадочный талон на самолет.

Работник должен полностью отчитаться за выданные ему командировочные средства по денежному авансу. Работодатель имеет право удержать из зарплаты сотрудника неизрасходованный аванс в случае невозврата этой суммы своевременно.

Если специалист докажет, что потратил за время выполнения служебного поручения больше, чем составил аванс от работодателя, то последний должен возместить ему недостающую сумму. Сами же компании во избежание споров с налоговиками должны соблюсти ряд процедур.

Так, лучше заключить договор с гостиницей, взять копию выписки из ЕГРИП (если жилье арендуют у индивидуального предпринимателя) или воспользоваться счетом при оплате проживания. Эти требования необязательны, но если есть на руках такие подтверждения, у налоговиков будут к работодателю меньше вопросов.

Воспользовавшись услугами сервиса «ППР Командировки», оформить и подтвердить документы на командировочные расходы станет проще. С приложением легче построить оптимальный маршрут, забронировать билеты, найти жилье, получить кешбэк.

Цели командировки генерального директора

1. Развитие и поддержание деловых связей

Одной из ключевых целей командировки генерального директора является развитие и поддержание деловых связей с партнерами и клиентами компании. В рамках командировки генеральный директор проводит встречи с партнерами, проводит переговоры, обсуждает стратегические вопросы и заключает важные сделки. Это помогает укрепить позиции компании на рынке и расширить круг своих деловых партнеров.

3. Повышение профессиональных навыков

Командировка генерального директора дает возможность повысить профессиональные навыки и знания. Во время командировки генеральный директор может посетить специализированные выставки, конференции, семинары и тренинги, где прозвучат актуальные темы и новейшие разработки в области управления и бизнеса. Обмен опытом и знаниями с коллегами и экспертами помогает генеральному директору совершенствоваться и быть в курсе последних тенденций и инноваций в своей отрасли.

4. Поиск новых форматов и направлений работы

Командировка генерального директора иногда может быть направлена на поиск новых форматов и направлений работы компании. Генеральный директор изучает все возможности и новые рынки, чтобы найти оптимальные пути развития компании. Такие командировки позволяют выйти за пределы привычных рынков и расширить сферу влияния компании, а также предлагают новые перспективы и возможности для роста.

Командировка генерального директора имеет цели и задачи, которые направлены на развитие компании, поддержание деловых связей, анализ рынка и конкурентов, повышение профессиональных навыков и поиск новых форматов работы. Она является важным фактором успешного развития компании и принимает значимое место в бизнес-стратегии.

Выматывающая дорога

Любая командировка начинается с перелётов или поездок. Тут же появляются первые трудности. Сотрудник может провести в дороге много времени, заблудиться в аэропорту или опоздать на рейс. А компания из-за этого лишится денег.

Что делать

Составьте памятку для сотрудника. Какие договоры и прочие бумаги нужно взять, какие контакты забить в телефон, как добраться до отеля на месте и во сколько прибыть в аэропорт. Если не хотите просыпаться посреди ночи из-за того, что сотрудник пропустил рейс, распечатайте инструкции на случай форс-мажора.

В планировании командировок здорово помогает сервис. Здесь есть служба поддержки, которая работает 24/7 и помогает решить любые форсмажорные ситуации в режиме реального времени. Сервис возьмёт на себя проблемы с организацией и вам не придётся круглосуточно быть на связи.

При выборе билета не смотрите только на цену. Учитывайте, сколько времени потратит сотрудник, чтобы добраться до места. Экономя его время, вы экономите деньги компании.

Предположим, вы платите человеку 80 000 рублей в месяц и час его работы обходится вам в 500 рублей. И вот этого сотрудника вы отправляете в деловую поездку из Москвы в Новосибирск 15 июля. Можно купить билеты на поезд или на самолёт. Сравним выгоду:

- билет на поезд — 6 251 рубль, время в пути — два дня и один час, стоимость потерянных рабочих часов — 8 500 рублей;

- билет на самолёт — 8 450 рублей, время в пути всего четыре часа, стоимость потерянных рабочих часов — 2 000 рублей.

Поездка на поезде выйдет дороже на 4 301 рубль, хотя билет был дешевле больше чем на 2 000 рублей.

Временная регистрация по месту пребывания

Находясь в другом российском регионе больше 90 дней,

гражданин должен оформить в ОМВД регистрацию по месту пребывания.

За нарушение порядка придётся заплатить штраф

от 2 000 до 3 000 рублей по ст. 19.15.2 КоАП РФ.

Если командированный работник останавливается в гостинице,

то временную регистрацию оформляют её сотрудники.

Ситуация сложнее, если он снимает частную квартиру.

Собственники жилых помещений часто опасаются прописывать кого-то

на своей территории даже временно.

При длительных командировках лучше пользоваться гостиницами

и отелями, хотя это и дороже квартир. Или можно выезжать

из региона на время, чтобы был билет о прибытии как

подтверждение пребывания менее 90 дней. В большинстве

случаев работодатель не сможет возместить такие «перевалочные»

расходы, поскольку это не предусмотрено п. 12 Положения №749.

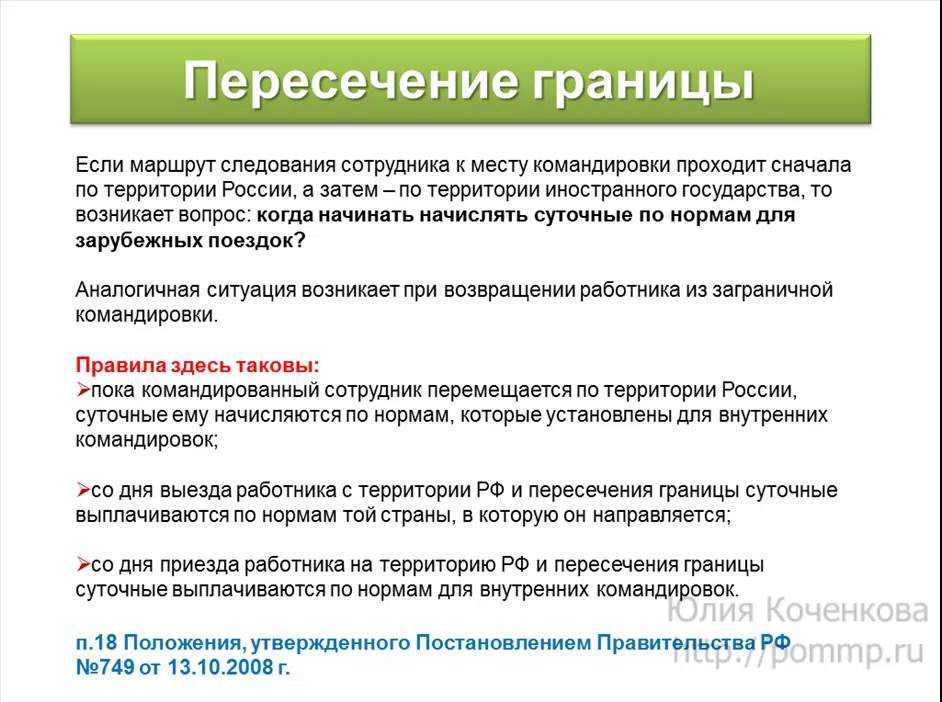

При зарубежных поездках правила ещё строже. В любой стране

для иностранцев действуют свои правила пребывания —

с ними лучше ознакомиться до поездки на сайте

консульства соответствующей страны. Например, в Сербии

иностранец должен зарегистрироваться в полиции в течение

24 часов после въезда и при смене отеля сделать это

снова. За нарушение правил пребывания иностранцам могут

грозить штраф, депортация или запрет на въезд.

Авансовый отчёт

Для обоснования и списания расходов вернувшийся из поездки сотрудник обязан сдать авансовый отчёт по утверждённой в компании форме. К нему прилагаются оригиналы квитанций, билетов и чеков, подтверждающие произведённые траты. На подготовку и сдачу отчёта отводится 3 рабочих дня.

По итогам авансового отчёта сотрудники бухгалтерии:

- определяют итоговую сумму расходов по командировке;

- уточняют размер суточных;

- сверяют полученную сумму с заранее выданным авансом.

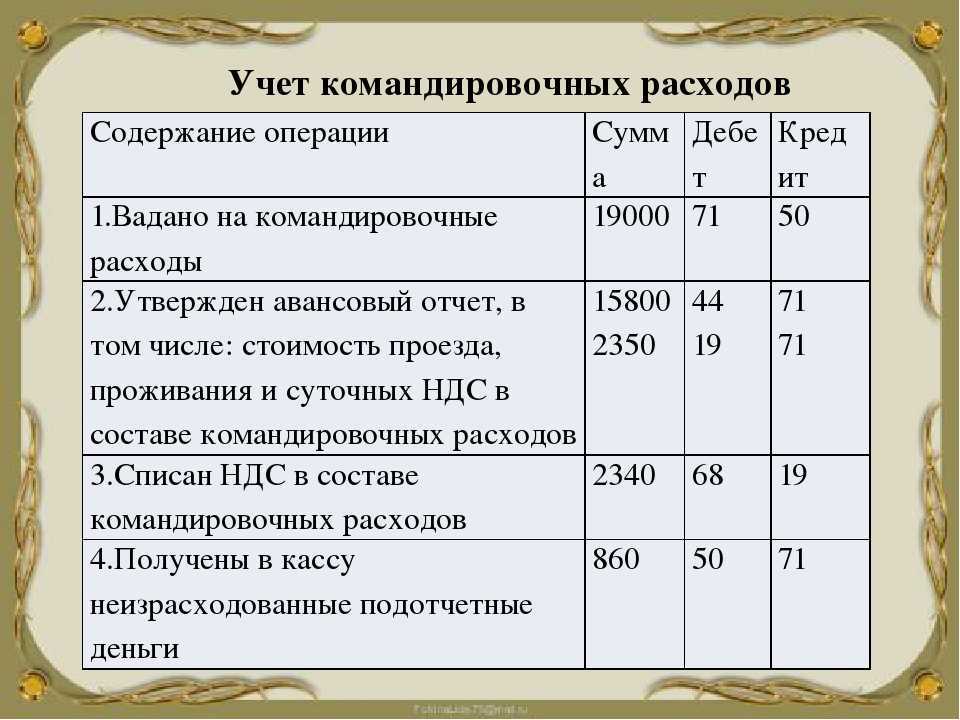

В результате выявляется, уложился ли сотрудник в отведённый лимит. Если сумма расходов превысила авансовые выплаты, а траты оказались обоснованными и необходимыми, бухгалтерия покрывает работнику разницу. Счёт командировочных расходов и проводка та же:

Если потраченная сумма оказалась меньше авансового платежа, сотрудник возвращает разницу в кассу или на расчётный счёт:

Отражение командировочных расходов в бухгалтерском учете

Классификация командировочных расходов

Командировочные расходы могут включать следующие категории:

- Транспортные расходы, включающие стоимость билетов на самолет, поезд или другой вид транспорта, а также затраты на такси или аренду автомобиля.

- Расходы на проживание, включающие оплату гостиницы или аренду жилья.

- Питание и прочие текущие расходы, такие как оплата обедов, ужинов, проездных билетов и других необходимых расходов.

- Расходы на коммуникации, включающие оплату сотовой связи, доступ в интернет и прочие связанные затраты.

- Расходы на офисные расходы и материалы, необходимые для работы в командировке.

- Прочие расходы, такие как оплата визы, вакцинации, страховки и пр.

Отражение командировочных расходов в учете

Для правильного отражения командировочных расходов в бухгалтерском учете необходимо выполнить следующие шаги:

- Создать специальный счет в бухгалтерском учете для командировочных расходов.

- Отразить командировочные расходы на соответствующих счетах учета, в зависимости от их классификации (транспорт, проживание, питание и т.д.).

- Учесть налоги, связанные с командировкой, такие как НДФЛ с зарплаты генеральных директоров, если они несут работу в командировке.

- Документально подтвердить расходы на командировку, сохраняя все необходимые квитанции, счета и другие документы.

- Сохранить документацию о целях и сроках командировки, а также о порядке утверждения командировочных расходов.

- Получить подпись генерального директора или другого уполномоченного лица на расходных накладных или отчетах о командировке, подтверждающих факт и объем расходов.

- Записать все командировочные расходы в специальный журнал учета командировок с указанием даты, номера расходного документа и суммы расходов.

- Периодически (например, ежемесячно или квартально) сверять данные журнала учета командировок с данными из бухгалтерской отчетности для обеспечения их соответствия.

Отражение командировочных расходов в бухгалтерском учете требует точности и документального подтверждения. Все расходы должны быть правильно классифицированы и отражены на соответствующих счетах учета. Соблюдение всех вышеуказанных шагов поможет обеспечить правильное отражение командировочных расходов и обеспечить точность финансовой отчетности предприятия.

Интеграция

Организация командировок интересна тем, что находится на стыке нескольких бизнес-процессов и требует участия как минимум отдела кадров и бухгалтерии. В случае, когда работа идет в цифре, это означает, что система управления персоналом должна быть интегрирована с ПО для финансовых задач.

В специализированных решениях эта связь бесшовная: командируемый заполняет информацию о своих расходах, данные уходят в бухгалтерскую систему, там формируется авансовый отчет, после чего он передается на согласование руководителю и бухгалтеру. В результате сотрудник получает компенсацию, если он обоснованно потратил больше средств, чем получил перед командировкой, либо возвращает неистраченные остатки.

Если интеграция между системой управления персоналом и решением для бухгалтерии не настроена, данные придется «перебивать» вручную, а значит, процесс разрывается и тратятся лишние ресурсы.

Командировки — сложный процесс, в котором участвует большое число сотрудников и подразделений. Выстроить его в цифре можно, если грамотно выбрать систему и учесть все нюансы. Программный продукт должен предлагать не просто перевод документов в электронный вид и их подписание, но автоматизацию всех связанных «мелочей», без которых по-настоящему эффективного процесса просто не получится.

Если сделать верный выбор, результат точно порадует всех участников и организация деловых поездок будет отнимать в разы меньше времени и усилий.

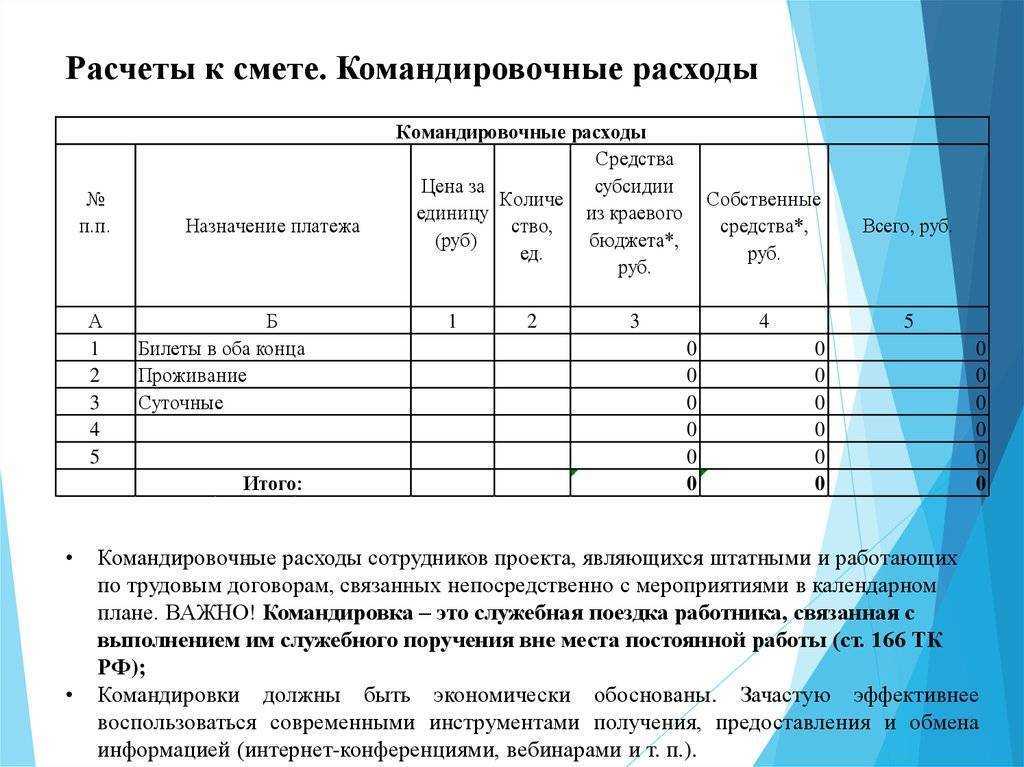

Командировочные расходы при УСН «доходы минус расходы»

При применении УСН «доходы минус расходы» генеральные директора имеют право учесть в составе расходов командировочные расходы, которые понесены в целях осуществления предпринимательской деятельности. При этом требуется соблюдение определенных условий.

Условия учета командировочных расходов по УСН «доходы минус расходы»:

- Командировочные расходы должны быть понесены генеральным директором в целях осуществления предпринимательской деятельности и быть документально подтверждены;

- Расходы должны быть обоснованными и соответствовать целям командировки;

- Документально должно быть подтверждено пребывание генерального директора в командировке, например, через предоставление копии приказа о командировке или договора на выполнение работ;

- Необходимо учитывать предельные размеры расходов на командировку. При этом уровень расходов должен быть разумным и соответствовать рыночным стандартам.

Последующая оценка командировочных расходов:

После учета командировочных расходов в составе расходов по УСН «доходы минус расходы», необходимо предоставить соответствующую документацию налоговым органам при проведении налоговой проверки.

Для возможного рассмотрения командировочных расходов налоговым органом, следует придерживаться следующих рекомендаций:

- Сохранять все документы, подтверждающие командировочные расходы, как минимум в течение срока исковой давности;

- Оформлять все документы в соответствии с требованиями налогового законодательства;

- Своевременно и правильно заполнять налоговую декларацию, указывая все учетные данные и суммы расходов, в том числе командировочные расходы;

- В случе налоговой проверки привлекать юриста или бухгалтера, способного обосновать и защитить правомерность учета командировочных расходов.

Учет командировочных расходов при применении УСН «доходы минус расходы» требует соблюдения определенных правил и условий. Правильный учет и документальное подтверждение расходов поможет избежать возможных претензий со стороны налоговых органов и сохранить финансовую устойчивость компании.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, суточные не уменьшат. При расчете единого налога такие организации вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут учесть суточные в составе расходов, уменьшающих налоговую базу (подп. 13 п. 1 ст. 346.16 НК РФ). Включайте их в состав расходов в размере (как фиксированном, так и по фактическим расходам), предусмотренном коллективным договором или локальными нормативными актами организации: приказами, Положением об оплате труда, положением о командировках и т. п. (ст. 168 ТК РФ). Аналогичной позиции придерживается Минфин России в письме от 17 августа 2009 г. № 03-11-09/283.

Пример отражения при налогообложении суточных. Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. Менеджер «Альфы» А.С. Кондратьев в период с 16 по 18 января находился в служебной командировке в Чехии.

Приказом руководителя организации суточные по командировкам в Чехию установлены в размере 800 чешских крон в день. Суточные при командировках по России организация выплачивает из расчета 700 руб. в день.

21 января руководитель «Альфы» утвердил представленный Кондратьевым авансовый отчет.

За время командировки Кондратьеву начислили суточные:

- за 2 дня пребывания в Чехии – в размере 1600 крон (800 CZK/дн. × 2 дн.);

- за 1 день возврата в Россию – 700 руб.

Курс чешской кроны на 21 января составил 2,7143 руб./крона (условно).

Всю сумму суточных бухгалтер включил в расходы при расчете единого налога. Размер суточных, который бухгалтер «Альфы» учел при начислении единого налога за I квартал, составляет: 1600 CZK × 2,7143 руб./CZK + 700 руб. = 5042,88 руб.

При расчете налоговой базы по НДФЛ за январь бухгалтер не учитывал суточные, так как их размер не превышает:

- по командировкам по России – 700 руб. в день (700 руб. = 700 руб.);

- по командировкам в Чехию – 2500 руб. в день ((800 CZK × 2,7143 руб./CZK) < 2500 руб.).

При этом предельный размер суточных по загранкомандировкам бухгалтер рассчитал, исходя из курса, действующего на дату оплаты суточных.

Бухгалтер не включил суточные в облагаемую базу по взносам на обязательное пенсионное страхование и взносам и на страхование от несчастных случаев и профзаболеваний.

Ситуация: можно ли учесть в расходах при упрощенке суточные за однодневную командировку

Нет, нельзя, если сотрудника направили в служебную поездку по России. При загранкомандировках суточные учтите в расходах в размере 50 процентов от нормы, которая закреплена в локальном нормативном акте организации (подп. 13 п. 1 ст. 346.16 НК РФ).

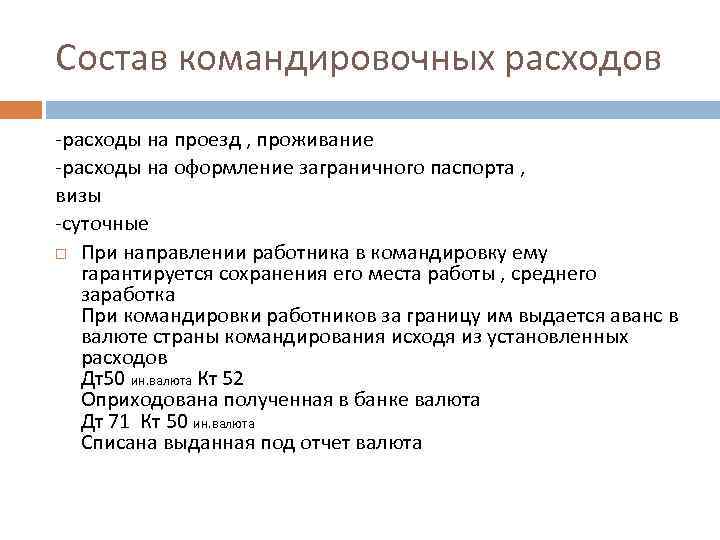

Перечень командировочных расходов, которые можно учесть при расчете единого налога при упрощенке, приведен в подпункте 13 пункта 1 статьи 346.16 Налогового кодекса РФ. В него входят:

расходы на проезд сотрудника к месту командировки и обратно к месту постоянной работы;

расходы на наем жилого помещения;

суточные или полевое довольствие;

расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы и иные аналогичные платежи и сборы.

При однодневных командировках по России суточные сотруднику не полагаются вовсе (п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, п. 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62). А раз так, квалифицировать при упрощенке эти суммы как командировочные расходы нельзя.

В подобной ситуации для организаций на общей системе налогообложения Минфин России разрешил учитывать такие расходы как другие, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 21 мая 2013 г. № 03-03-06/1/18005). Однако перечень расходов, которые можно учесть при упрощенке, является закрытым. И в этом перечне не поименованы другие расходы, связанные с производством и реализацией. Таким образом, суточные за однодневную командировку по России учесть в расходах при упрощенке нельзя.

Когда же речь идет об однодневной загранкомандировке, организация обязана выплатить сотруднику суточные. Их размер равен половине нормы, определенной локальным нормативным актом организации (например, коллективным договором). Об этом сказано в п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Следовательно, квалифицировать такие расходы как командировочные можно (подп. 13 п. 1 ст. 346.16 НК РФ). Но и учитывать их при расчете единого налога надо в пределах половины нормы.

Действия после окончания командировки

По окончании командировки генеральному директору следует выполнить несколько важных действий для закрытия процесса и своевременного возврата в штатное положение.

1. Подготовка отчетности

Первым шагом является подготовка детального отчета о выполненной работе и затратах во время командировки. В отчете необходимо указать цели и задачи командировки, рассмотреть достигнутые результаты и предоставить доказательства расходов (квитанции, счета и т. д.). Отчет должен быть структурированным, легко читаемым и содержать все необходимые сведения для оценки эффективности командировки.

2. Подписание сотрудниками документов

Для закрытия финансовых вопросов по командировке генеральный директор должен провести процедуру подписания необходимых документов. В частности, это может включать подписание отчета о командировке и расходных документов, подтверждающих затраты на проживание, питание, транспорт и прочие расходы. Все документы должны быть оформлены согласно установленным требованиям и надлежащим образом храниться в архиве компании для будущей проверки и аудита.

4. Проведение обратной связи

После проведения анализа результатов командировки генеральный директор может провести обратную связь со своими подчиненными и другими участниками командировки. Обратная связь может быть организована в форме совещания, электронных писем или индивидуальных встреч. Целью обратной связи является обсуждение полученных результатов, выявление проблем и совместное поиск путей их решения, а также обмен опытом и улучшение командного взаимодействия.

5. Возврат к повседневной работе

По завершении всех процедур по командировке генеральный директор должен вернуться к повседневным задачам и обязанностям. Необходимо провести встречу с руководством компании и подчиненными, чтобы обменяться актуальной информацией, уточнить текущие задачи и принять меры по их реализации. Возврат к повседневной работе должен быть плавным и организованным, чтобы минимизировать период адаптации и обеспечить непрерывность в бизнес-процессах.

Дома: вернуться в привычный режим

После долгого перелёта, особенно со сменой часовых поясов, потребуются один–два дня на восстановление. Вот универсальный план действий на первое время:

Попросите «удалёнку». Если работодатель не против, поработайте один день из дома, прежде чем выйти в офис.

Отдыхайте активно. Как ни банально, больше двигайтесь — даже небольшая прогулка поможет плавно вернуться в строй

Мы повторяемся, говоря про важность физкультуры, но это и правда работает.

Отчитайтесь о командировке. Оформите авансовый отчёт и возместите расходы

В течение трёх дней после возвращения из командировки составьте авансовый отчёт и приложите подтверждающие документы — те самые чеки и квитанции, которые вы внимательно собирали и фотографировали в поездке. Также вы можете возместить дополнительные расходы (такси, обед с клиентом и другие) при условии, что о них знает ваш руководитель.

Культивируйте умиротворение и забудьте про стресс — в этом поможет сервис Ostrovok.ru Командировки. Мы упрощаем организацию деловых поездок на всех этапах благодаря поддержке 24/7, электронному документообороту, удобному мобильному приложению и многим другим услугам.

Похожие курсы

Семинар, 8 академических часов

11 марта 2024

10:00-17:00

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 8 академических часов

11 марта 2024

Москва

10:00-17:00

Скидка 6%

7 990 руб.

8 500 руб.

Вебинар, 5 академических часов

12 марта 2024

10:00-14:00

Скидка 6%

6 110 руб.

6 500 руб.

Вебинар, 8 академических часов

19 марта 2024

10:00-16:30

19 000 руб.

20 000 руб.

Посмотрите похожее обучение по бухгалтерии (299) и выбирайте подходящее! Обращаем ваше внимание на список семинаров по бухгалтерскому учету, налогообложению и аудиту (292) или семинаров по командировочным расходам (259), а также вам могут быть интересны курсы для руководителей (100), полный список курсов и приятная скидка!