Этапы проверки бухгалтерского баланса

В первую очередь следует проверить правильность данных об организации:

- полное наименование компании;

- адрес регистрации юридического лица;

- вид деятельности;

- организационно-правовая форма;

- отчетная дата и период отчетности.

Текущий баланс должен быть продолжением предшествующего. Соответственно, необходимо проверить их между собой. Показатели начала периода текущего документа должны совпадать с показателями конца предыдущего. Это касается как содержания, так и номенклатуры статей.

Информация в отчетной форме должна соответствовать данным Главной книги и инвентаризационным данным. Рекомендуется регулярно проводить инвентаризацию, чтобы убедиться в действительном существовании различных остатков, которые записаны на счетах.

Важный момент при проверке и ведении баланса – это единый подход к принципам оценки и учета внутри организации.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

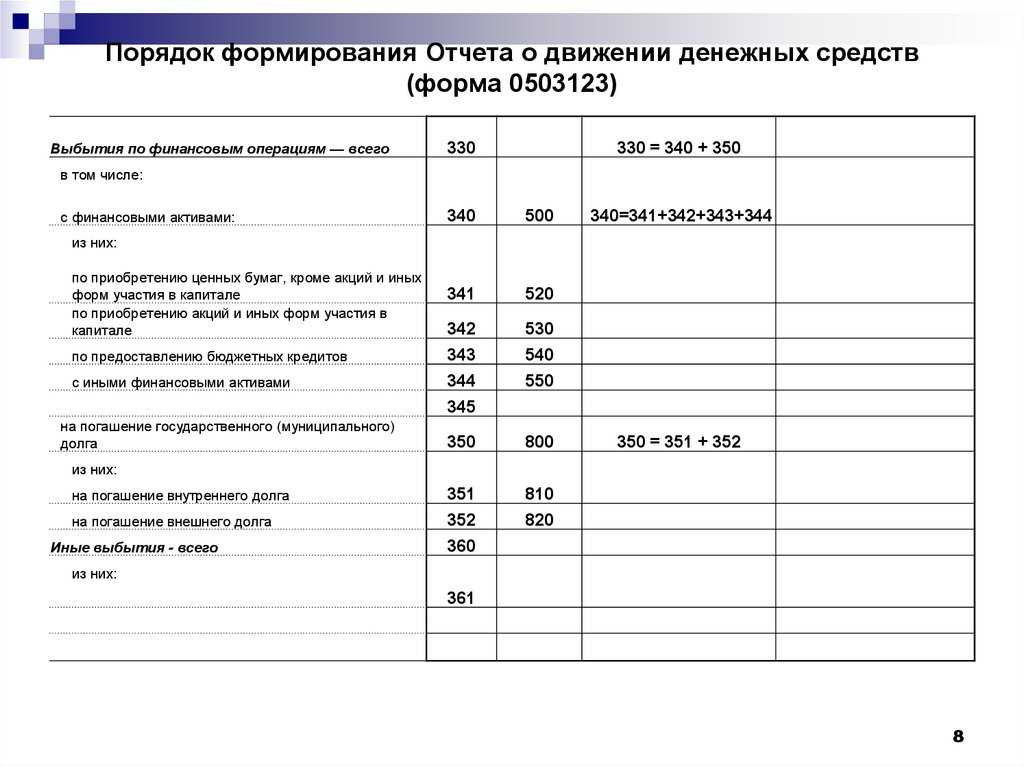

Что отражают в отчёте

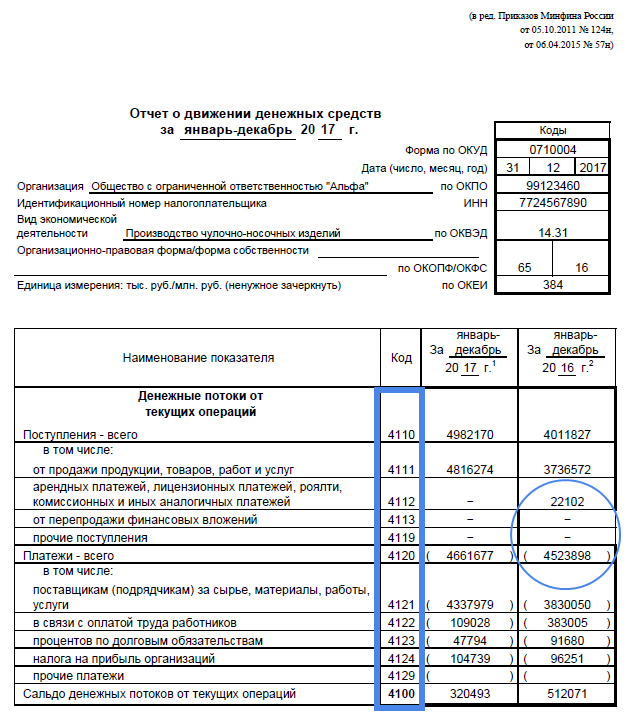

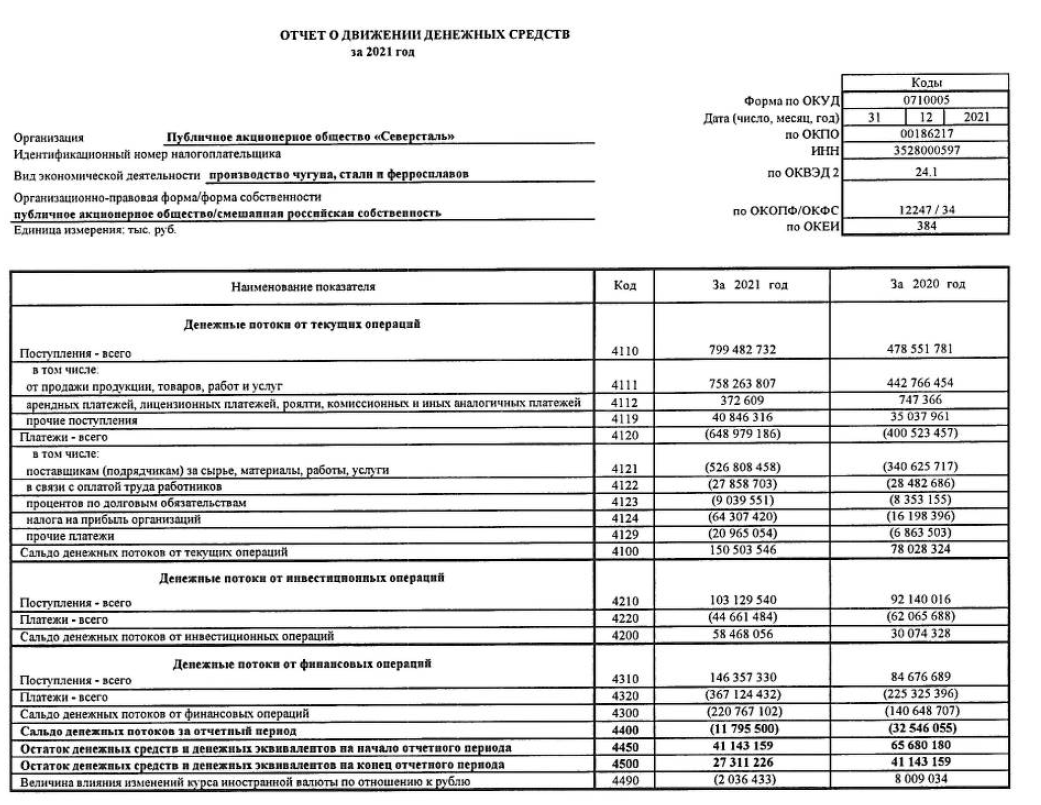

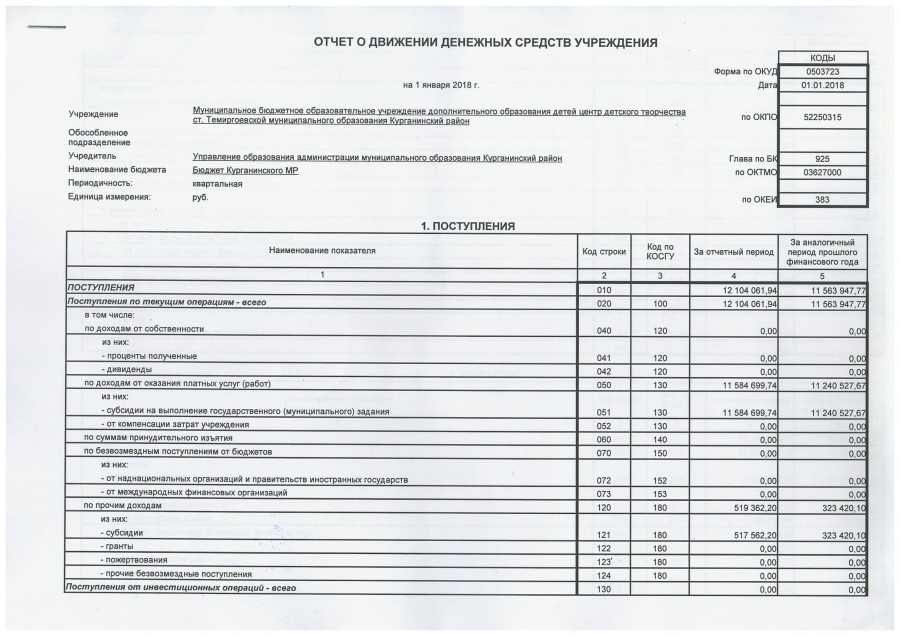

Отчёт составляется на основании данных бухгалтерских счетов. В отличие от формы Бухгалтерского баланса (Формы №1), берутся не итоги на конец периода, а оборот за период. Суммовые показатели всех денежных потоков – и доходной, и расходной части – группируются по статьям.

Вначале – операционные, затем внереализационные, финансовые и прочие. Путём сложения и вычитания отражённых показателей выводятся промежуточные и итоговые результаты прибылей или убытков. В отчёте заполняются результаты двух периодов – собственно, отчётный (например, 1 квартал 2023г.), плюс такой же предыдущего года (в нашем примере – 1 квартал 2022 года).

Шаг четвертый: анализируем деловую репутацию

Я вкладываю в это понятие такой смысл: контрагент старается выполнять свои обязательства надлежащим образом, у него в истории отсутствуют сомнительные судебные иски (в первую очередь, иски с аффилированными лицами и многократные взыскания по договорным обязательствам, иски по которым были удовлетворены судом, налоговые задолженности и задолженности по обязательным платежам).

Для этого потребуется проверить судебную активность потенциального контрагента с помощью картотеки арбитражных дел. Сложностей здесь также будет несколько. Возможно, придется изучить достаточно большой массив дел, при этом для оценки потенциальных рисков нужно учесть только те дела, в которых:

- контрагент выступает ответчиком по искам о взыскании денежных средств, об исполнении договоров;

- сторонами являются аффилированные лица;

- налоговые или иные государственные органы предъявляют претензии к контрагенту.

Первым делом ищем судебные дела с участием аффилированных лиц. Причем смотрим дела, по которым наш контрагент был ответчиком. Возможно, что пока наш контрагент «чист» по платежеспособности и исковым требованиям по взысканиям не аффилированных с ним лиц, но уже полным ходом идет подготовка по выводу активов, созданию искусственного долга и применению прочих схем, уже набивших оскомину практикующим юристам.

Наличие в картотеке арбитражных дел информации о делах, в которых контрагент выступает в качестве истца, наоборот, свидетельствует в пользу компании.

Нужно ли проверять свою компанию и для чего

Работая на рынке, субъект создает о себе определенную информацию, которая складывается в его деловую репутацию.

Порой руководство компании может за всем не уследить. Поэтому рекомендуется периодически проводить проверку через сервис информации и о собственной организации. Это необходимо для того чтобы поддерживать в глазах партнеров свою благонадежность.

Повсеместное внедрение интернета в нашу жизнь делает возможность проверить себя и контрагента доступным каждому человеку. А информация в настоящее время меняется моментально. И если фирма сможет вовремя принять необходимые меры, то ее партнеры не отвернутся от нее и продолжать с ней в дальнейшем взаимоотношения.

Для проверки можно использовать доступные всем бесплатные сервисы, а также интернет ресурсы на платной основе, которые располагают более полезной информацией.

Проверка организации по ИНН позволяет:

- Выявить наличие задолженности по налоговым платежам в бюджет;

- Узнать все ли декларации представлены в ИФНС;

- Возможно ли установление контроля над организацией;

- Возможны ли проверки налоговых органов по дроблению бизнеса или иным проблемам в связи с аффилированностью лиц.

- Историю по заключению компанией государственных контрактов и иных договоров на площадках для торгов.

- Наличие истории разбирательств в Арбитражных судах.

Внимание! Своевременность поступления в фирму данных сведений, позволит подготовиться ей, а по возможности улучшить свою репутацию. Не исключено, что вашу организацию тоже проверяют партнеры.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. см. приказ минфина россии от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. “О формах бухгалтерской отчетности” изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Какие данные бухгалтерской отчетности нужно анализировать

Бухгалтерская отчетность компании должна включать в себя:

- Баланс. Он отражает активы — имущество фирмы и пассивы — источники финансирования, за счет которых имущество приобретено.

- Отчет о финансовых результатах (о прибылях и убытках). Он информирует о выручке и расходах.

- Приложения к балансу и отчету (пояснительную записку), когда необходимо расшифровать какие-то значения.

Важно. Участники рынка ценных бумаг или бюро кредитных историй обязаны сдавать в составе бухотчетности аудиторское заключение

Коммерческие фирмы, не связанные с ценными бумагами, сдают заключение 2, если доход за предыдущий год превысил 800 млн. руб., либо активы по балансу составляют от 400 млн.

1) Согласно Федеральному закону «О бухгалтерском учете» № 402-ФЗ и Положению по бухучету (ПБУ 4/99).2) Согласно Федеральному закону «Об аудиторской деятельности» № 307

Бухгалтерская отчетность показывает имущественное состояние предприятия, всех его филиалов, подразделений минимум за 2 года: отчетный и предыдущий. Это позволяет сравнить показатели, отследить динамику. Отчетность размещается в открытом доступе: все заинтересованные лица могут ее посмотреть. На основе отчетности:

- ИФНС и Росстат проверяют соблюдение законодательства.

- Владельцы бизнеса оценивают прибыльность или убыточность предприятия.

- Инвесторы делают выводы о перспективности вложений.

- Менеджеры решают, как эффективнее управлять компанией.

Для оценки финансового состояния контрагента нужно учитывать следующие факторы:

- Соотношение оборотных и внеоборотных активов. Оборотные активы — это деньги, запасы продукции на складах, сырье, дебиторские задолженности. Обычно их используют в течение 1 года. К внеоборотным относятся долгосрочные вклады, объекты интеллектуальной собственности и основные средства: здания, земельные участки, техника, оборудование. Срок их применения составляет больше года. Оборотные активы проще превратить в деньги, а вот для конвертации в деньги внеоборотных активов требуется время. Хорошо, если у контрагента оборотных активов больше: так он сможет быстрее расплатиться по обязательствам.

- Запасы. У компаний, которые оказывают услуги или занимаются вложениями в ценные бумаги, запасов нет — это естественно. А вот для поставщика товаров опрометчиво не иметь запасов. Если новая закупка сорвется, обеспечить свои обязательства будет нечем.

- Дебиторскую и кредиторскую задолженности. Такие долги косвенно подтверждают, что организация не фиктивная, а действительно работает. Если их объем и прирост примерно симметричен, значит бизнес финансово стабилен.

- Балансовую прибыль. По-другому ее называют «прибыль до налогообложения». Это вся прибыль, полученная от продажи товаров или услуг, имущества, а также внереализационных операций, к примеру проценты по акциям. Стабильно растущая прибыль говорит об успешности компании.

- Убытки. Они означают, что расходы в отчетном периоде превысили доходы. Сами по себе убытки не должны отталкивать от партнерства. Для их появления могут быть объективные причины, например, компания осваивает новый вид деятельности и вкладывает туда значительные средства. Если у руководителя есть бизнес-план, маркетинговый отчет со сроками окупаемости и примерной датой выхода на прибыль, значит убытки под контролем.

Источники информации и как в них проверить контрагента

Самый простой способ проверить контрагента — осуществить поиск потенциального партнера по ИНН или ОГРН на официальном сайте ФНС. Налоговая служба разработала общедоступные бесплатные сервисы, которые дают возможность налогоплательщикам оценить риски сотрудничества с потенциальными партнерами.

Рассмотрим подробнее, какие сервисы ФНС позволяют получить информацию о контрагенте:

- Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде (nalog.ru)

- Сведения о ЮЛ с задолженностью по уплате налогов и/или без отчетности более года (nalog.ru)

- Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации (nalog.ru)

- Реестр дисквалифицированных лиц (РДЛ) (nalog.ru)

Несколько лет назад ФНС запустила «Прозрачный сервис», который упрощает поиск информации о юридических лицах и индивидуальных предпринимателях. Что можно узнать через сервис:

- сведения об учредителях (участниках) и руководителях компаний, дисквалификации лиц; информацию о многократном участии физического лица в организациях, об адресах массовой регистрации;

- информацию о лицах, в отношении которых факт невозможности осуществления руководства установлен (подтвержден) в судебном порядке;

- сведения о налоговых правонарушениях организаций и суммах задолженностей по уплате налогов и обязательных сборов;

- сведения о среднесписочной численности работников организации.

Владелец Агентства инвестиций в недвижимость «Город инвесторов», участник технологической образовательной компании Like Центр Алексей Унжаков рассказал, как эксперты агентства проверяют будущих партнеров-застройщиков в инвестиционных проектах:

«Все маркеры благонадежности застройщика многоэтажных жилых комплексов можно проверить в интернете. Если банки дают проектное финансирование, это значит, что служба безопасности банка и юридический отдел проверили объект. В этом случае мы им доверяем больше, чем себе.

Если, например, инвесторы вкладываются в строительство с более высокими рисками, тогда нужно, конечно, проверять юрлицо застройщика — сколько лет он на рынке, когда начал строить, что построил. Нужно проверять эти стройки — сколько уже продано, что пишут люди на профильных форумах и сообществах, какие отзывы на картах. Если застройщик себя ведет неблагонадежно, то все это быстро выяснится».

Дополнительные источники для поиска сведений о контрагенте:

Где посмотреть?

Сегодня основным источником информации о финансово-хозяйственной деятельности организации, является финансовая отчетность. При этом в пакет финансовой отчетности входит, так называемый, «Отчет о финансовых результатах» или Форма № 2 (по стандартам РСБУ).

Именно в данном отчете содержится информация относительно выручки компании, а также другие важные финансовые показатели деятельности. Выручку можно увидеть по строке под кодом «2110». В данном отчете информация представлена за отчетный и предшествующий периоды деятельности организации. Более подробно о том, как и где в отчете о финансовых результатах отражается выручка с НДС и без, мы рассказываем в отдельной статье.

Справка! Согласно МСФО данный документ также носит название «Отчет о прибылях и убытках».

Как учитывается выручка, полученная от клиентов по стандартам МСФО, читайте тут.

Анализ отчёта о прибыли и убытках по форме 2

Отчёт о финансовых результатах демонстрирует результаты компании, к которым она пришла за отчётный период, и позволяет отследить, из каких сумм они формируются. По данным из формы 2 можно сделать вывод о рентабельности и эффективности бизнеса.

Собственники бизнеса анализируют отчёт о финансовых результатах, чтобы увидеть объективную картину финансового положения фирмы и принять правильные стратегическое решение. Результаты анализа иногда запрашивают и внешние пользователи — инвесторы, контрагенты, потенциальные партнеры.

Отчёт о финансовых результатах можно анализировать по-разному. Чаще всего используют два метода — горизонтальный и вертикальный.

Горизонтальный позволяет увидеть изменения результатов в динамике по сравнению с предшествующим периодом. Показатели сравнивают и анализируют на протяжении нескольких лет. Минимум, за 2 последних года.

За основу принимают самый ранний документ — с ним будут сравнивать показатели из других отчётов о финансовых результатах. Определяют абсолютный или относительный показатель отклонения от базовых значений.

При вертикальном методе аналитики рассчитывают удельный вес каждого отдельного показателя в общей сумме однородных сведений. По результатам можно определить изменения в структуре издержек и доходности компании.

Если по итогам периода организация получила убыток, а не прибыль, проводить вертикальный анализ нет смысла.

Цели и условия ведения документации

Бухгалтерская отчетность – это совокупность документов, которые отражают все нюансы хозяйственной деятельности предприятия за определенный период, завершающий этап работ, который дает наиболее полную картину экономической ситуации на предприятии. Ведомости составляются по данным бухгалтерского, оперативного и статистического учета.

Отчетная документация – это не только дань действующему законодательству, она также позволяет руководителю предприятия проанализировать результаты производства, принять важные решения по планированию хозяйственной деятельности, сориентироваться в будущих планах, вычислить излишние расходы и так далее.

Кроме того, контролирующие органы – аудиторские организации, налоговая служба – посредством анализа данных могут дать исчерпывающую оценку успешности организации, определить, соблюдены ли необходимые законодательные требования. В случае, если руководителю предприятия понадобится экспертное заключение или экономический анализ организации, специалисту также необходимо будет изучить бухгалтерскую отчетность.

Порядок заполнения промежуточной бухгалтерской отчетности

В бухгалтерском балансе отражаются данные по состоянию на конкретную отчетную дату (как правило, последний день выбранного отчетного периода). Например, на 31 января, на 28 (29) февраля и т.д.

При этом руководство компании должно решить, будут ли приводиться в балансе данные за прошлый и позапрошлый годы и если да, то в каком виде.

Показатель строки 1370 промежуточного баланса определяется как сумма остатков по счетам 84 «Нераспределенная прибыль (непокрытый убыток)» и 99 «Прибыли и убытки» на отчетную дату.

Промежуточный отчет о финансовых результатах содержит данные об оборотах за конкретный отчетный период (например, за 1 квартал или за полугодие).

Строка 2410 «Текущий налог на прибыль» заполняется по данным декларации по налогу на прибыль за последний отчетный период.

Анализируем пассивы

Сначала анализируем размер уставного капитала. Всем известно, что минимально допустимый размер УК для ООО – десять тысяч рублей, а потому очень редко он бывает больше. Если видим в балансе, что уставный капитал превышает минимальную планку, это говорит о благонадежности и добросовестности потенциального партнера.

Следующее, что нужно проверить – нераспределенную прибыль. Здесь вопрос спорный. Между деньгами и прибылью есть большая разница. По сути, прибыль формируется из выручки путем вычета расходов.

При этом выручку мы отражаем даже ту, которая по факту нам еще не поступила, о отгрузка продукции заказчикам уже произведена. Поэтому выручка — это не только денежные средства, которые действительно поступили в кассу или на расчетный счет, но и долги в виде дебиторки.

Следующие статьи, на которые следует обратить внимание – заемные средства и задолженность кредиторов (раздел 4 и раздел 5 баланса). Если два эти показателя увеличиваются, можно сделать вывод о том, что организация берет дополнительные кредитные средства, не рассчитавшись за старые

Или может быть другой вариант – у такой компании может увеличиваться долг перед поставщиками или своими сотрудниками по оплате труда. Эти факторы свидетельствуют о неплатежеспособности организации.

Отрицательным моментом будет и то, если по балансу увидите, что кредиторская задолженность увеличивается вместе с дебиторской. Идеальный вариант, когда дни погашения этих двух видов задолженности совпадают. Допустим, 5 число каждого месяца – день платежа по кредиту и 5 числа ваш клиент перечисляет оплату за поставленный ранее товар.

В этом случае кассового разрыва не возникает. Но когда и дебиторская, и кредиторская задолженности растут одновременно, контролировать кассовый разрыв все сложнее. Наступает 5 число – платежная дата по кредиту, а деньги от клиента так и не поступили. Эти моменты нарастают снежным комом и мешают дальнейшему продвижению компании.

На основании данных баланса можно произвести расчет стоимости чистых активов организации. В том случае, если чистые активы окажутся меньше 0, это говорит о том, что у вашего потенциального контрагента в принципе нет нужного объема имущества и активов, чтобы покрыть свои долги. Следовательно, при кризисных ситуациях, он будет не в состоянии исполнить свои обязательства и перед вами.

Как заполнить полную форму отчёта о финансовых результатах

Форма заполняется на основании показателей бухгалтерских счетов, накопительным итогом с начала года. Суммы указываются в тысячах рублей, целыми числами без десятичных знаков. Показатели расходов заключаются в скобки. Если в скобках указан показатель прибыли, то эта сумма означает убыток.

Формирование граф с расшифровкой элементов

Графы отчёта унифицированы и изменить их нельзя. Табличная часть делится на пять столбцов:

- Пояснения – указывается номер приложения к отчёту с пояснениями, проставляется при наличии.

- Наименование показателя – статьи доходов, затрат и расчётной прибыли, раскрываемых в отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал предыдущего года.

Формирование строк с расшифровкой элементов

Организация вносит суммы по строчкам показателей в соответствии с полученными доходами и понесёнными затратами от своей деятельности за отчётный период. Если указанного в отчёте показателя не было, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

| Наименование строки | Код строки | Что входит |

|---|---|---|

| Выручка | 2110 | Обороты по КТ сч. 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ сч. 90.02 без учёта корресп. со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берётся в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счёта 90.07 (или 90.02 в корр. со сч. 44, если не создан отдельный субсчёт) |

| Управленческие расходы | 2220 | Обороты по КТ сч. 90.08 (или 90.02 в корр. со сч. 26, если не создан специальный субсчёт) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ сч. 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ сч. 91.01 без учёта уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ сч. 91.02 без учёта уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчёта: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учёте. Не используют компании на спец.режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей спец.режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Дополнительные сведения

Группы второй страницы отчёта заполняются, когда компания проводила указанные действия. Акционерные общества отчитываются по строчкам 2900 и 2910. Если движений по доп. строкам не было, то строка 2400 будет соответствовать строке 2500 «совокупный финансовый результат периода».

Пример заполнения отчёта о финансовых результатах (образец)

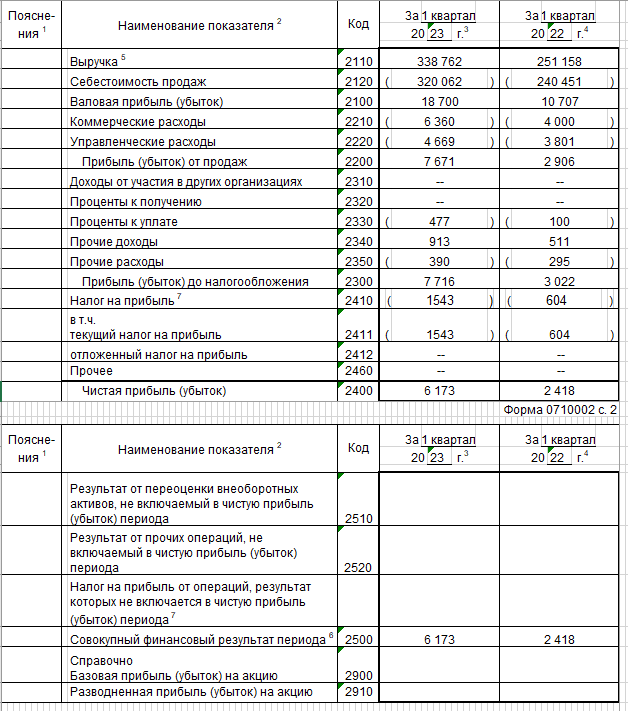

Возьмём для примера выдержки из оборотно-сальдовой ведомости ООО «Книга» и заполним ОФР. За предыдущий год возьмём цифры из ОФР за 1 квартал 2022г.

|

Обороты за 1 квартал 2023 года, тыс. руб. |

|||

| Счёт | Наименование | Дебет | Кредит |

| 90.1 | Выручка от продаж | 406 514 | |

| 90.2 | Себестоимость | 320 062 | |

| 90.3 | НДС | 67 752 | |

| 90.7 |

Коммерческие расходы |

6 360 | |

| 90.8 | Управленческие расходы | 4 669 | |

| 91.1 | Прочие доходы | 913 | |

| 91.2 | Прочие расходы (в т.ч. кредитные проценты) | 867 (477) | |

| 91.9 | Сальдо прочих доходов и расходов | 45 |

На основании имеющихся цифр сгруппируем суммы и заполним Отчёт о финансовых результатах:

Раскрытие дополнительной информации

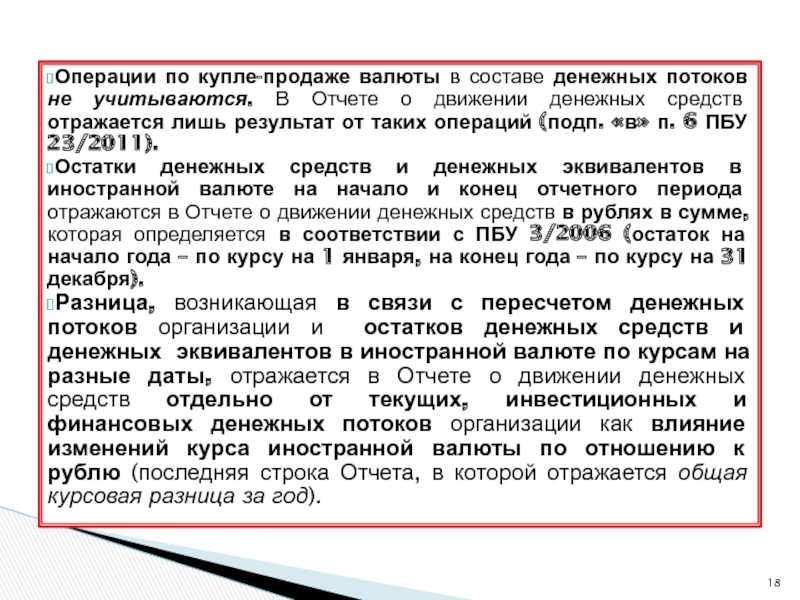

В отличие от бухгалтерского баланса и отчета о прибылях и

убытках, в новой форме ОДДС нет графы «Пояснения», в которой делается отсылка к

соответствующим пояснениям. В то же время, если к какому-либо показателю ОДДС

организация будет представлять в отчетности дополнительные пояснения, то

соответствующая статья отчета должна будет содержать ссылку на эти пояснения

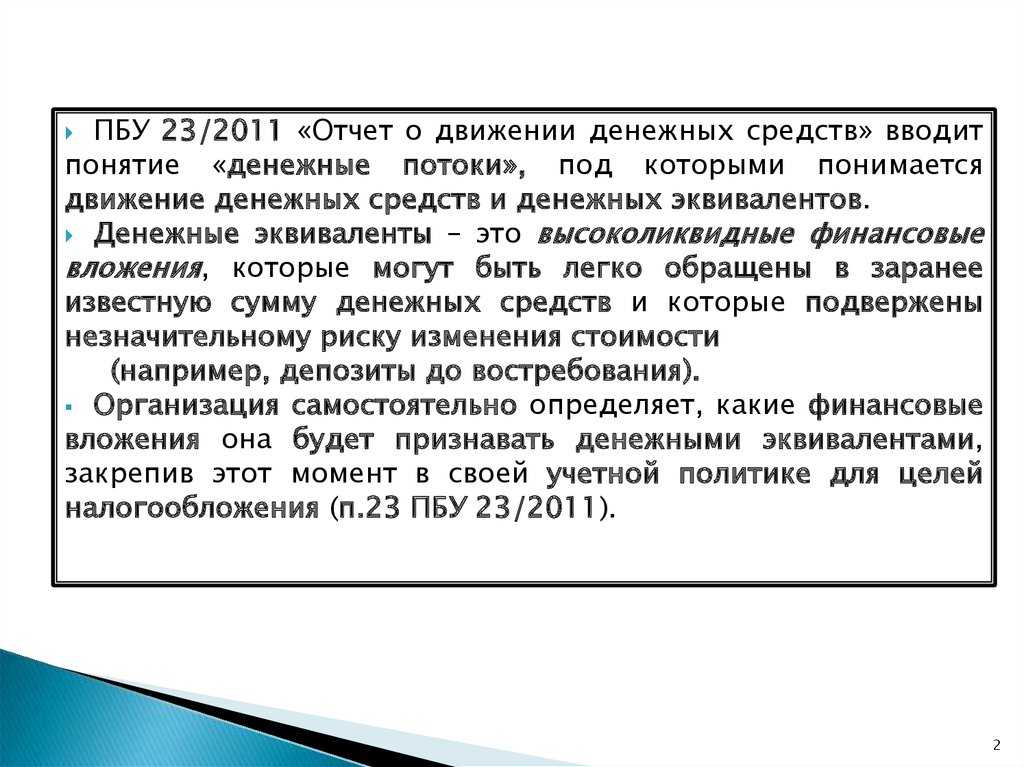

(п. 19 ПБУ 23). Статьи ОДДС следует взаимоувязывать с эквивалентными статьями в

балансе (п. 22 ПБУ 23).

Пункт 23 ПБУ требует раскрывать в примечаниях к финансовой

отчетности положения учетной политики, относящиеся к составлению ОДДС. Речь

идет об изложении принципов, которыми компания руководствуется при разделении

финансовых вложений и денежных эквивалентов, о пересчете в рубли величины денежных

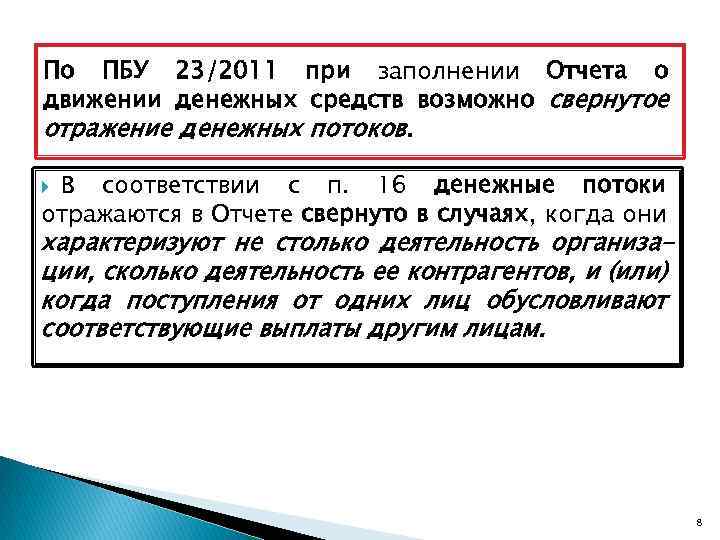

потоков в иностранной валюте, о принятии решения о свернутом представлении

денежных потоков транзитного или массового характера. Также могут излагаться

другие пояснения, необходимые для понимания информации, представленной в ОДДС.

Организация должна раскрыть информацию о возможности

дополнительно привлечь в будущем денежные средства, в т. ч. (п. 24 ПБУ 23):

- суммы

неиспользованных кредитных средств с указанием имеющихся ограничений по их

использованию; - величину

денежных средств, которые могут быть получены организацией на условиях

овердрафта; - полученные

организацией поручительства третьих лиц, не использованные по состоянию на

отчетную дату для взятия кредита, с указанием суммы денежных средств, которые

может привлечь организация; - суммы

займов (кредитов), недополученных по состоянию на отчетную дату по заключенным

договорам займа (кредитным договорам), с указанием причин такого недополучения.

При существенности показателей организация должна раскрывать

информацию (п. 25 ПБУ 23):

- о

недоступных для использования суммах (например, открытые в пользу других

организаций аккредитивы) с указанием причин ограничений; - о денежных

потоках, связанных с поддержанием деятельности организации на уровне

существующих объемов производства, отдельно от денежных потоков, связанных с

расширением масштабов деятельности; - о текущих,

инвестиционных и финансовых денежных потоках по каждому отчетному сегменту,

определенному в соответствии с ПБУ 12/2010; - о средствах

в аккредитивах, открытых в пользу организации, вместе с информацией о факте

исполнения организацией по состоянию на отчетную дату обязательств по договору

с использованием аккредитива. Если обязательства по договору с использованием

аккредитива организацией исполнены, но средства аккредитива не зачислены на ее расчетный

или иной счет, то раскрываются причины незачисления и суммы незачисленных

средств.

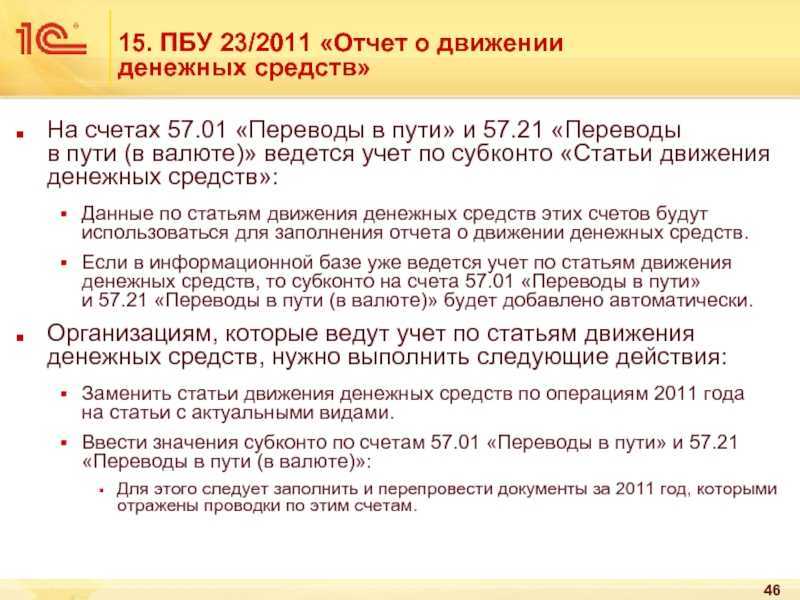

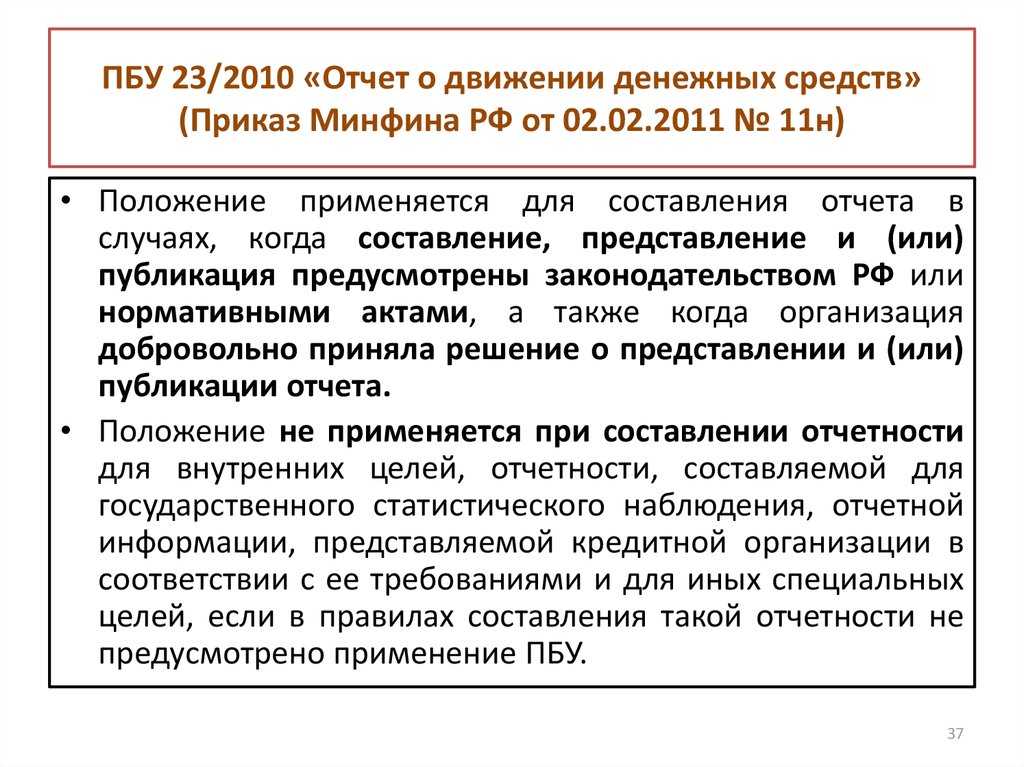

От редакции. В экономических программах фирмы «1С» ПБУ

232011 будет реализовано к отчетной кампании за 2011 год.

Как Casebook помогает оценить финансовое состояние контрагента

В отличие от разрозненных порталов Casebook одновременно исследует бухгалтерскую отчетность контрагента по базам ФНС, Росстата, и выдает всю полученную информацию.

Для получения данных нужно войти в систему или воспользоваться

бесплатным тестовым доступом. Оставьте заявку, и специалисты вам его

откроют.

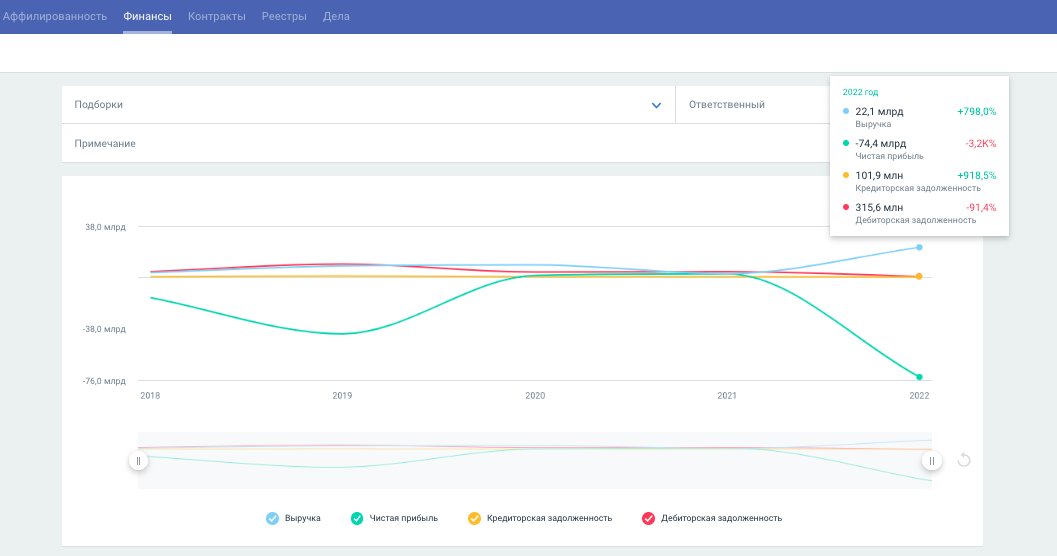

Запустите поиск интересующей вас организации по ИНН, ФИО директора или названию. Открыв карточку, перейдите в раздел «финансы». Будут показаны основные финансовые показатели:

График. Позволяет в динамике посмотреть, как менялась выручка, чистая прибыль, задолженности.

Пример интерфейса сервиса, раздел «Финансы»

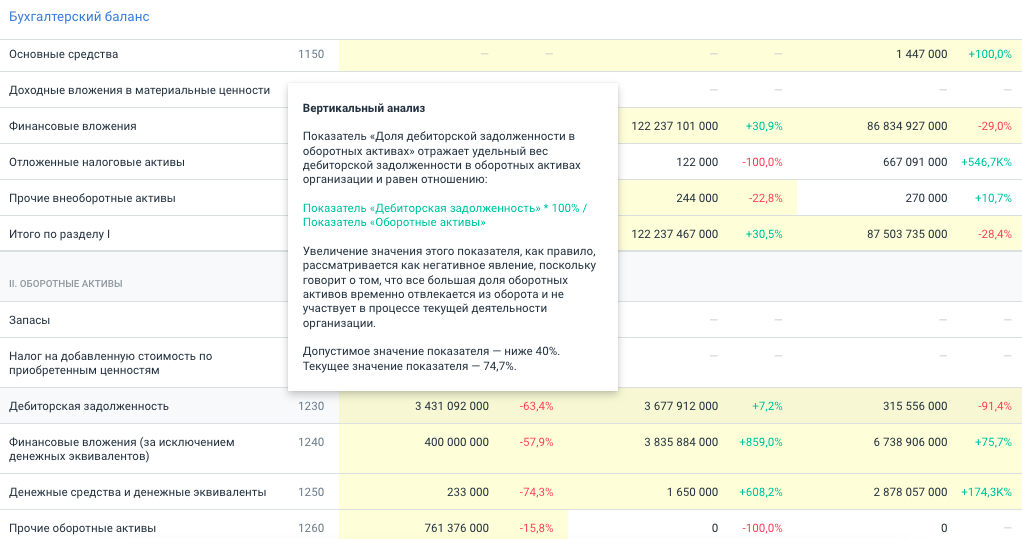

Бухгалтерский баланс, отчет о прибылях и убытках. Рост показателей система автоматически выделит зеленым цветом, падение — красным: считать вручную ничего не надо.

Наведите курсор на цифру в процентах — откроется подсказка: является ли это изменение допустимым или нет

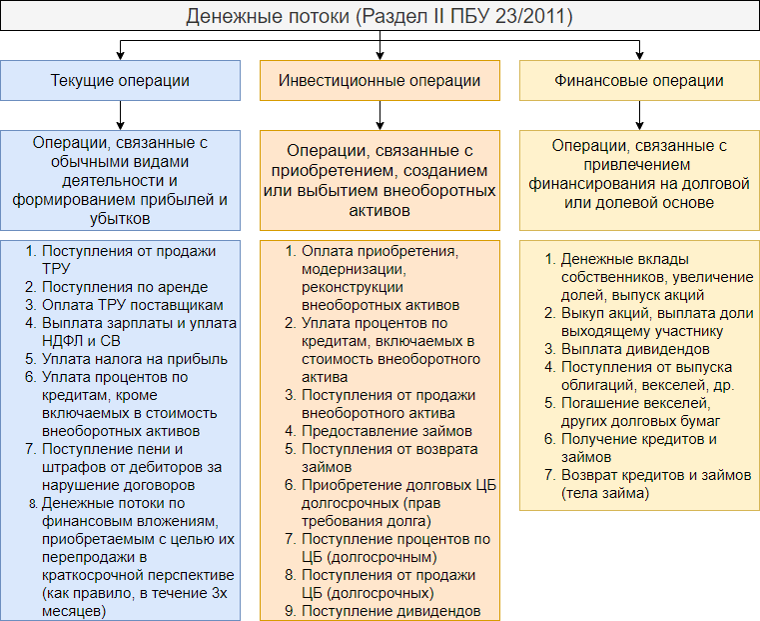

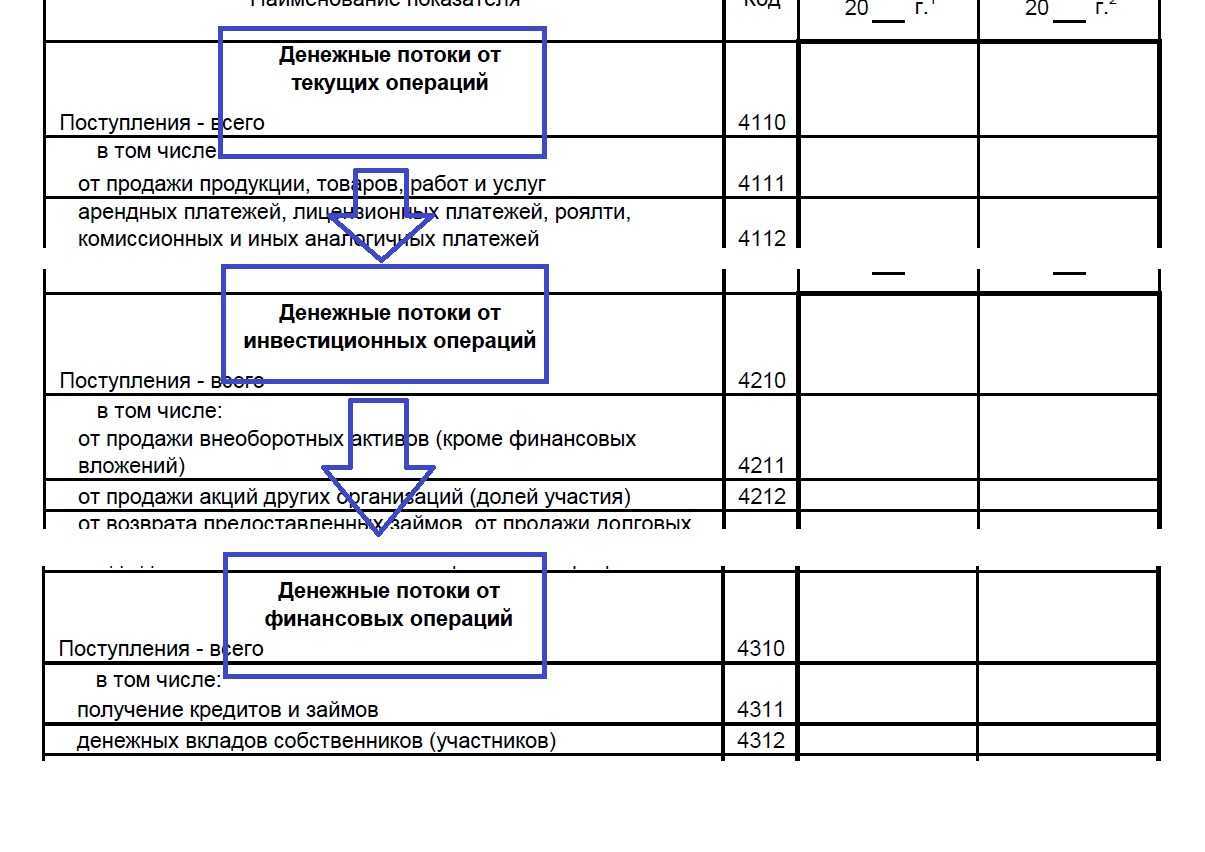

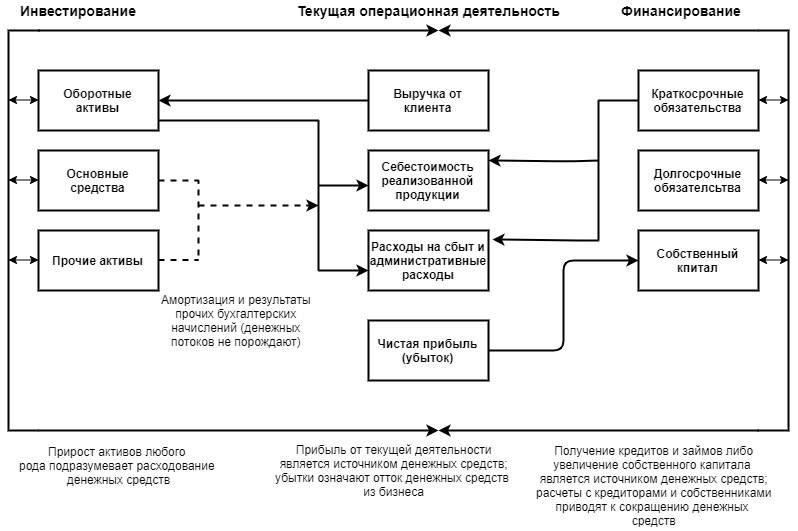

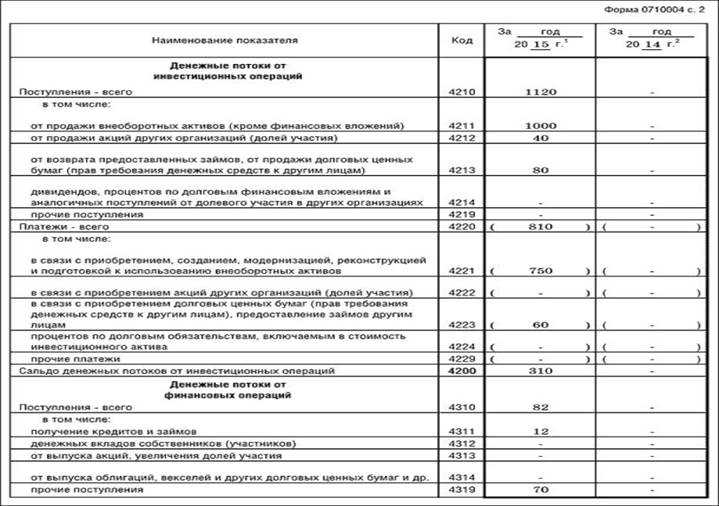

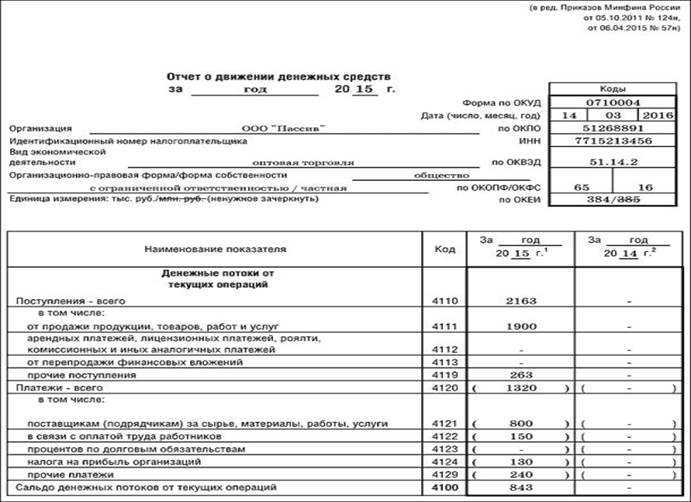

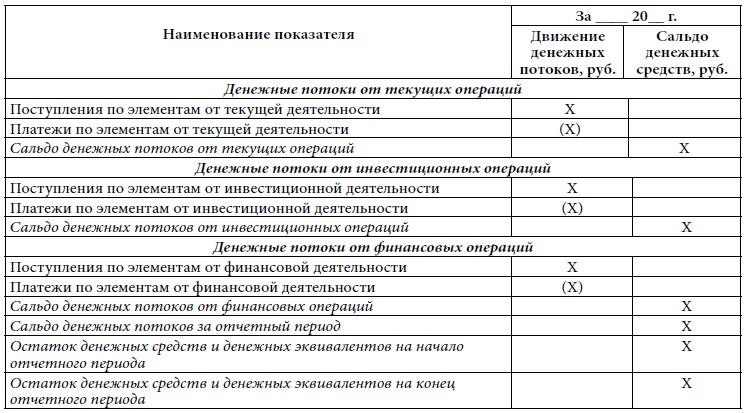

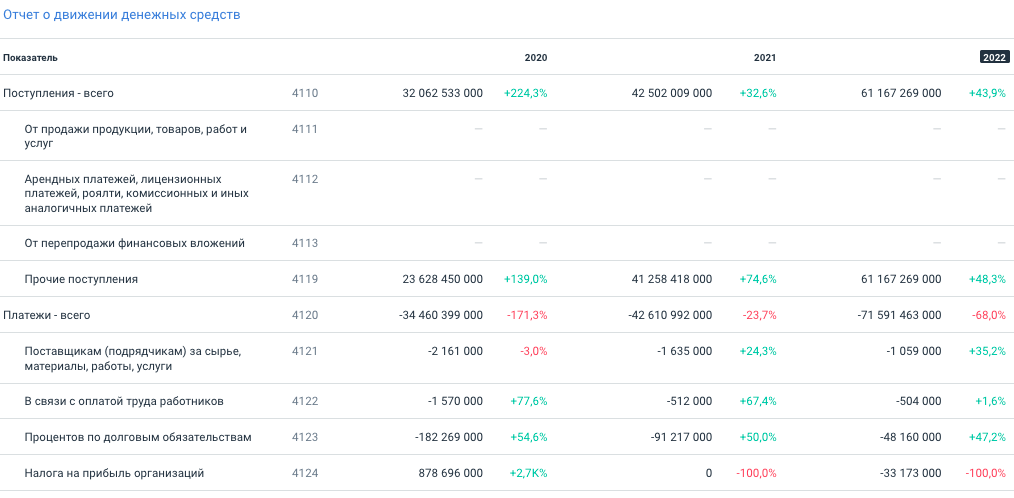

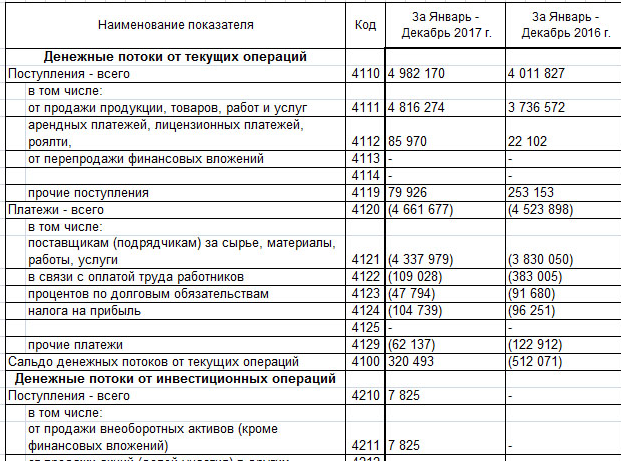

Отчет о движении денежных средств информирует о суммах и каналах поступлений: от продажи товаров и услуг, роялти, инвестиционных операций, кредитов. Аналогично показано распределение платежей: за материалы, на оплату наемного труда, налог на прибыль, дивиденды собственникам.

Отчет включает потоки от текущих финансовых, инвестиционных операций

Отчет о целевом использовании полученных средств составляют, если были получены гранты, субсидии, членские или целевые взносы, добровольные вложения и нужно отчитаться об их расходовании.

Отчет об изменении капитала показывает, как за отчетный год изменились разные виды капиталов и стоимость акций.

Приложения к балансу и отчету о финрезультатах имеют косвенное значение для оценки материального положения партнера. В БФО ФНС пояснения можно скрыть от третьих лиц, а Casebook их покажет (если они были составлены).

Всю финансовую отчетность можно скачать прямо из сервиса в формате XLSX: для этого нажмите на меню-троеточие в правом верхнем углу в разделе «финансы».

Поиск по другим интернет-источникам

Несмотря на довольно внушительный перечень данных по контрагенту от налоговой службы, стоит пройтись и по другим источникам информации в интернете.

Единый реестр МСП

Наличие контрагента в реестре субъектов малого и среднего предпринимательства позволяет судить о масштабах его деятельности Если это микропредприятие с числом работников до 15 человек, а вы собираетесь закупать у него промышленное оборудование на сотни миллионов рублей, требующее установки и настройки — риск неисполнения сделки окажется очень высок.

Федресурс

Этот сервис предоставит данные о возможной процедуре банкротства контрагента или подготовке к нему. В зависимости от текущей стадии нужно решать — иметь с ним дело или нет. В начале банкротства надежда на оздоровление ещё есть. Конкурсное производство означает полный отказ от деятельности.

Картотека арбитражных дел

Проверка деятельности контрагента по участию в судах. Большое количество арбитражных дел должно насторожить: если идёт постоянная тяжба с истцами, значит не всё в порядке с финансами и хозяйственной деятельностью в целом. Другое дело, если контрагент сам выступает истцом — это означает что он жёстко контролирует соблюдение договоров и возвращает положенные по закону средства.

Банк данных исполнительных производств

Аналогичная ситуация по службе судебных приставов. Тут можно посмотреть неисполненные судебные решения в отношении контрагента и долги по налогам и сборам, которые до сих пор не перечислены.

Единый реестр проверок

Генеральная прокуратура РФ публикует общий реестр проверок юридических лиц и ИП. Они могут быть плановыми и внеплановыми. Плановые попадают в график предстоящих проверок, внеплановые указываются уже после их проведения. Наличие внеплановых проверок деятельности сигнализирует о проблемах — просто так, без обращений, такие мероприятия не проводят.

Участие в госконтрактах

Выигранные государственные и муниципальные закупки, и тем более, исполненные до конца контракты свидетельствуют о надёжности и добросовестности контрагента. Об этом можно узнать на сайте госзакупок.

В то же время попадание в реестр недобросовестных поставщиков добавляет отрицательную оценку в общий результат проверки.

Универсальные сервисы проверки

В сети интернет можно найти специальные сервисы по проверке контрагентов. Они собирают, классифицируют и анализируют информацию по всем компаниям и ИП, составляют рейтинг их надёжности и финансовой устойчивости. Среди самых распространённых:

- Моё дело.Проверка контрагентов

- Контур.Фокус

- Актион.Контрагенты

- СПАРК

- СБИС

- Прима-Информ и другие.

Услуги предоставляются по подписке, на платной основе, но попробовать и оценить их функциональность можно бесплатно.

Таким образом вы оперативно получите всю необходимую информацию и документы для проверки контрагента при заключении договора.

Например, в сервисе проверки контрагентов «Моё дело» комплексную проверку трёх юридических лиц или ИП можно сделать бесплатно.

Трансформации финансовой отчетности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности.

Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчетности,

- конверсия .

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определенных счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчету показателей в иностранную валюту | Финансовые отчеты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |