Еврооблигации

В случае с еврооблигациями, правила налогообложения такие же, в зависимости от сектора. Для государственных смотрите пункт в статье про ОФЗ, а для корпоративных правила чуть выше по тексту (если не читали по порядку), не будем повторяться. Но, к сожалению, из-за того, что евробонды — это облигации в иностранной валюте, существуют очень важные и неприятные правила в налоговом кодексе РФ для дохода с валютных активов.

ВАЖНО!

С вас будет изъят налог (НДФЛ) 13% на положительную курсовую разницу (фиксируется по курсу ЦБ) между днём покупки и продажей/погашением облигации.

Это может стать дополнительной потерей валютной доходности, и нужно всё внимательно считать. Суть в том, что брокеры при оплате налогов физических лиц, все доходы обязаны пересчитывать на рубли.

В тот момент, когда вы покупаете еврооблигацию, брокер запоминает эквивалент суммы сделки в рублях по курсу ЦБ на этот день. Тоже самое происходит при продаже. Так как между покупкой и продажей проходит много времени, курс может сильно измениться и ваш доход в рублёвом эквиваленте может быть существенным. С него то и будет удержано 13%.

ВАЖНО! Налог будет вычтен даже в том случае, если вы вообще в рубли ничего не переводили, и все активы с продажи валютных облигаций хранятся в долларах. Для простоты стоит запомнить факт: все налоги со всех доходов еврооблигаций считаются в рублях

Для простоты стоит запомнить факт: все налоги со всех доходов еврооблигаций считаются в рублях.

Лучшие облигации ОФЗ для покупки сейчас

Лучшие ОФЗ для приобретения:

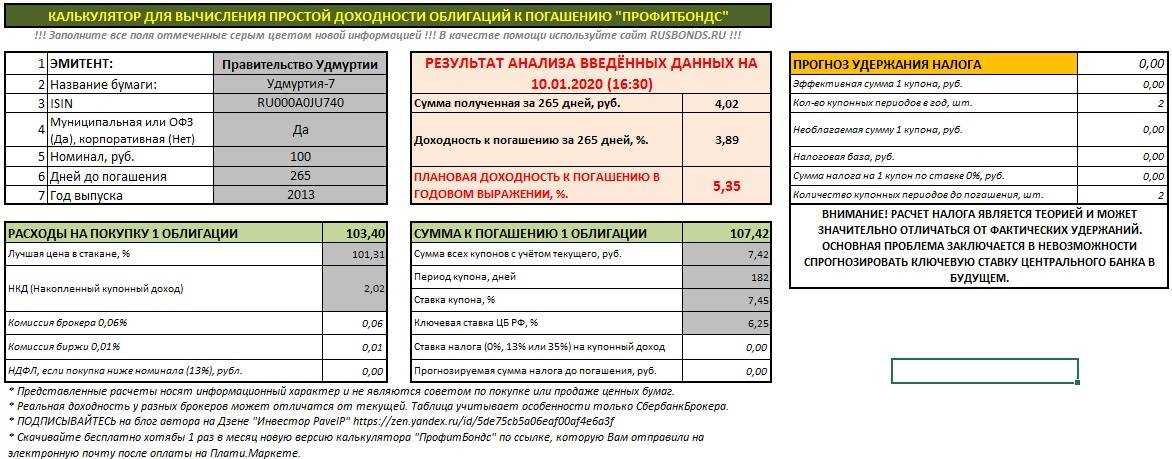

- ОФЗ−26222-ПД. Имеет номинал 1000 руб., выпущена в количестве 350 млн штук. Установлен постоянный купонный доход с выплатой дважды в год, дата погашения – 16.10.2024 г. Ставка – 7,1% годовых. Доходность на уровне 12,04%.

- ОФЗ 26227-ПД. Здесь номинал 1000 руб., выпущены в количестве 400 млрд штук. Имеют постоянный купонный доход с выплатой каждые полгода, дата погашения – 17.07.2024 г. Ставка купона – 7,4% годовых. Доходность к погашению – 12,35%.

- ОФЗ 26234-ПД. Её номинал – 1000 руб., выпущены в количестве 500 млрд штук. Есть постоянный купонный доход, выплаты – каждые 6 месяцев, дата погашения – 16.07.2025 г. Ставка купона – 4,5% годовых. Доходность к погашению – 12,52%.

При выборе гособлигаций нужно учитывать:

- Максимальную доходность погашения. Это основной параметр, который определяет заработок инвестора, но не единственный.

- Вид купона. Для новичков наиболее понятны ОФЗ с фиксированным купоном – по таким бумагам доходность зафиксирована на весь период.

- Срок погашения. Его нужно выбирать в соответствии с тем, как долго вы сможете не пользоваться вложенными средствами. Долгосрочные облигации обычно выбирают опытные инвесторы, которые могут рассчитать риски на длинной дистанции, например, финансовый кризис, возможность дефолта, динамику ключевой ставки.

- Период выплаты купонного дохода. Заранее решите, как вам удобнее получать доход – раз в полгода, 12 месяцев.

- Наличие амортизации. Такие гособлигации встречаются редко, но всё же доступны для покупки. Это удобный вариант, если хотите получить сумму назад не к дате погашения, а частями в течение всего срока.

- Ликвидность. Заранее проверьте, легко ли будет продать приобретённые облигации.

Вкладывать все средства только в ОФЗ нецелесообразно. Как правило, эксперты советуют отдавать им определённую долю в инвестиционном портфеле – не более 15–25%.

Ипотечное покрытие облигациями

Залоговым обеспечением облигации может выступить имущество. Залог предоставляется для снижения риска приобретателя (инвестора). Сущность и виды облигации от наличия ипотечного обеспечения не меняются. Операции и документооборот аналогичен обороту облигаций без залога. В случае утери имущества, выступающего в качестве залога, инвестор получает страховую сумму.

Оборот ценных бумаг с покрытием осуществляется кредитными учреждениями или ипотечными агентами. Лица, выпускающие облигации, должны предоставлять подробную информацию о ценных бумагах. В качестве ипотечного агента выступают организации, зарегистрированные в качестве ООО или АО. Предприятие должно выполнить условия:

- Четко прописать в Уставе порядок выпуска облигаций и следовать ему в течение всего времени деятельности.

- Определить максимальное количество допустимых к выпуску облигаций и ограничить эмиссию учредительными документами и вносится в Устав.

- Не привлекать наемных работников.

Ведение учета передается специализированной организации. Добровольное прекращение существования организации допускается при полном погашении обязательств.

Корпоративные долговые бумаги

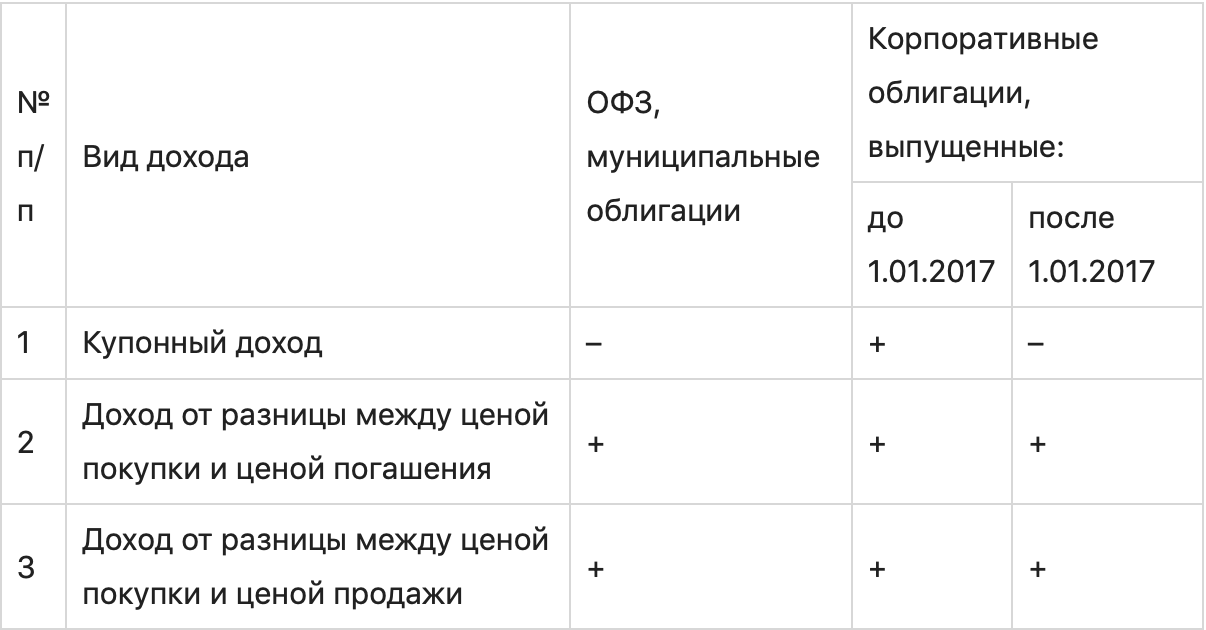

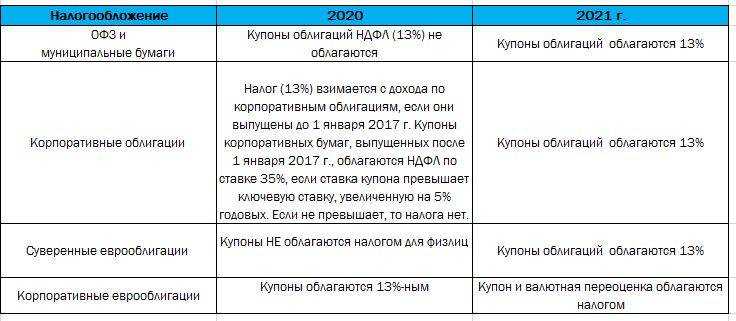

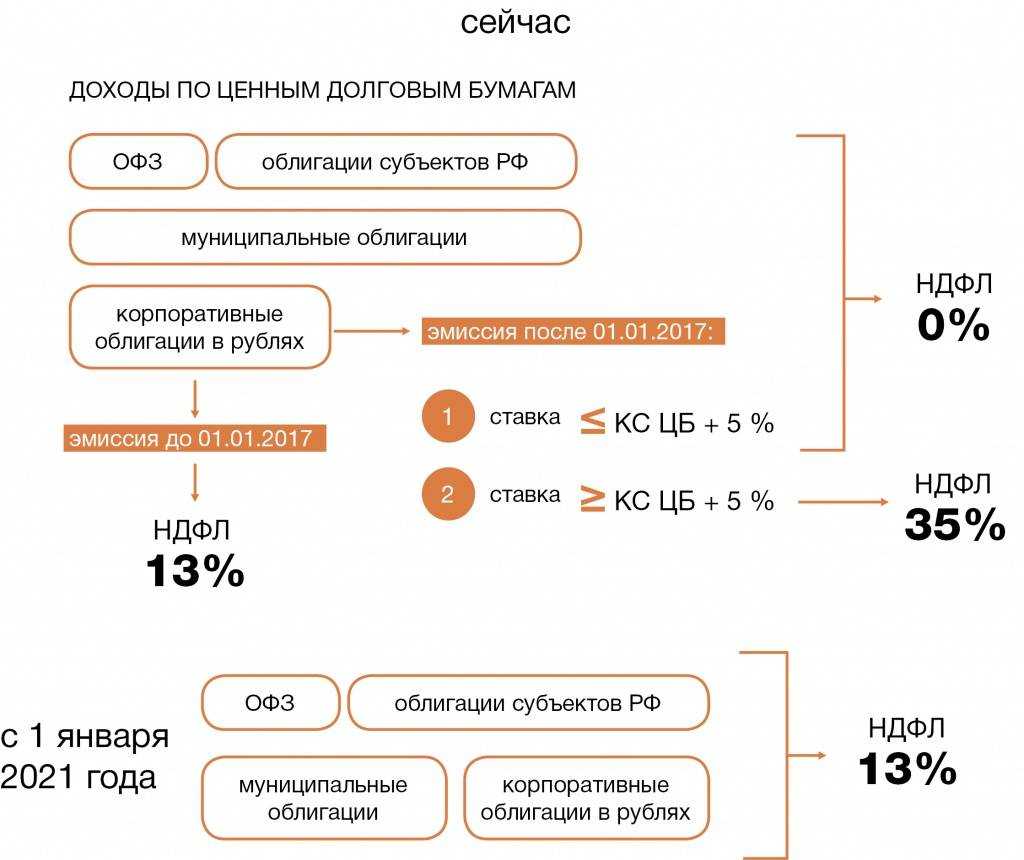

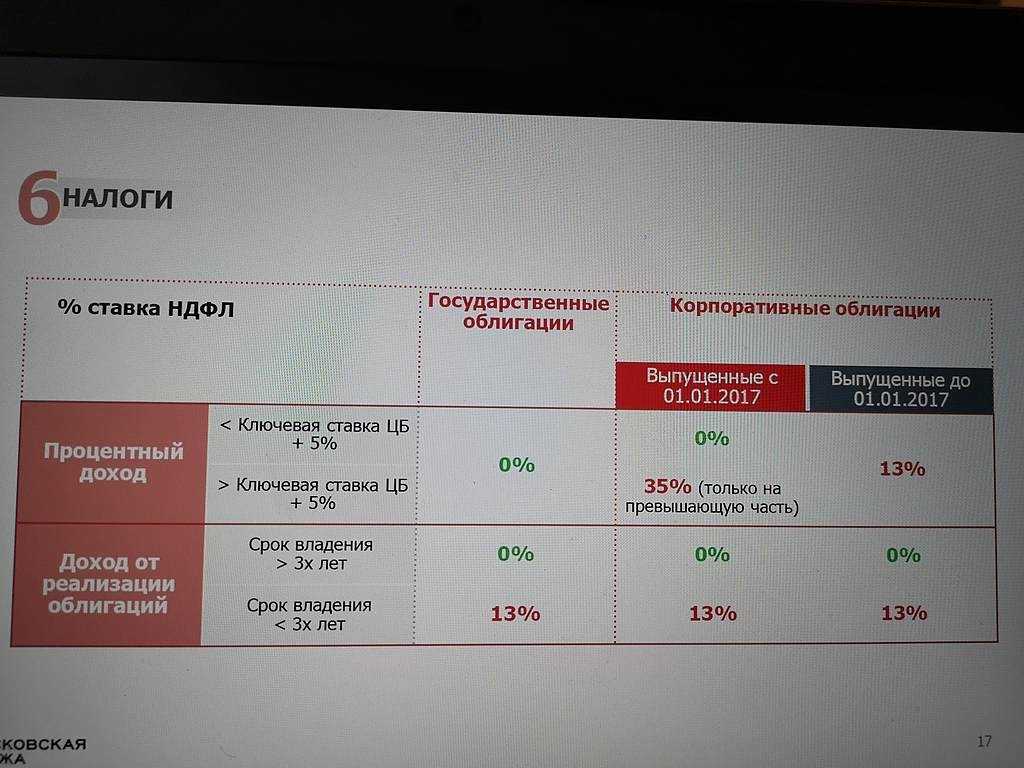

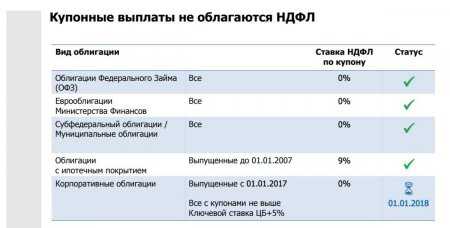

Начиная с 1 января 2018 года, по принятому госдумой закону, был отменен 13% налог на купонный доход корпоративных облигаций. Теперь они стали гораздо привлекательнее, ведь раньше за счет налога, даже с учётом бо́льших процентных ставок, доход мог получиться такой же или даже меньше чем у ОФЗ, при этом, бумаги оставались более рискованными.

Теперь же на них действуют такие же правила и вся математика из примеров выше (см. пункт ОФЗ) актуальна и для облигаций компаний. Но есть важные исключения, это справедливо не для всего корпоративного сектора долговых бумаг.

ВНИМАНИЕ! Новый закон по отмене налога 13% на купонный доход у корпоративных облигаций касается только тех бумаг, которые были размещены после 1 января 2017 года. И купон которых не превышает текущую ставку рефинансирования Центрального Банка более чем на 5 процентных пунктов

Разберемся подробнее, что это значит на практике. В первую очередь это затрагивает высокодоходные облигации, так что получить сверхприбыль и спать спокойно не выйдет. Рассмотрим на примере, что означает разница в 5 процентных пунктов. Когда ставка рефинансирования равна 7.25%, то прибавив 5 п.п., мы получим, что для освобождения от налогов, размер купона не должен превышать 12.25%. Как правило, облигации с более высокой доходностью будут и более рискованными, поэтому, если вы не профессионал по выбору надёжных эмитентов, лучше оставаться в «безналоговых» пределах доходности и покупать только облигации самых крупных компаний.

Ещё важный момент, как именно облагается НДФЛ от купона таких облигаций.

ВАЖНО! С 1 января 2018 года изменился порядок обложения. Теперь облагается не вся сумма дохода полученного по облигациям, а только разница между суммой выплаты процентов по купону и суммой процентов, которую считают из номинальной стоимости облигации и ставки рефинансирования ЦБ (действующей на момент получения купона) + 5%

Давайте теперь рассмотрим на примере с цифрами:

Если ключевая ставка = 7.25%.Допустим, мы выбрали некую бумагу с купонной доходностью 14%.

Купон превышает на 5% ключевую ставку, значит придётся платить налог. Сколько в итоге у нас получится купонный доход с учетом налога 35% от разницы?

Для простоты, представим идеальные условия: мы купили бумагу по номиналу, получили купоны за год и продали по номиналу.Разница, которая облагается налогом, согласно правилам составит: 1000 рублей * 14% — 1000 рублей * (7.25%+5%) = 17.5 рублейВ налоги пойдёт: 17.5 рублей * 35% = 6.13 рублей.

Итого, вместо 140 рублей от купонов, за год мы получим 133.87 рублей.Итого, с учётом НДФЛ, наша реальная доходность составит 13.38%.

Как видите, налог съел не так много доходности: 0.62%.

И ещё раз, помните, что бы не платить налог, нужно смотреть и на дату размещения бумаги. Нам нужны облигации, эмиссия которых была после 1 января 2017, смотрите на rusbonds или в терминале quik (где вам удобней) на дату выпуска, будьте внимательны.

Итак, подведём итог, в случае с корпоративным рынком удерживаются налоги:

- 13% от положительной разницы между покупкой и продажей/погашением облигации.

- 13% от НКД при продаже бумаги.

- 35% от разницы купонного дохода со ставкой рефинансирования, если размер купона больше на 5 п.п. текущей ставки рефинансирования.

- 13% от купонного дохода, если дата выпуска облигации раньше 1 января 2017 года.

СПРАВКА! Стандартная налоговая ставка на корпоративные облигации для юридических лиц равняется 24%.

Кажется, что налогов много, но, на самом деле, корпоративные бумаги на несколько процентов годовых выгоднее государственных. Тем более после отмены налога на купонный доход у большинства надёжных эмитентов.

Популярные вопросы

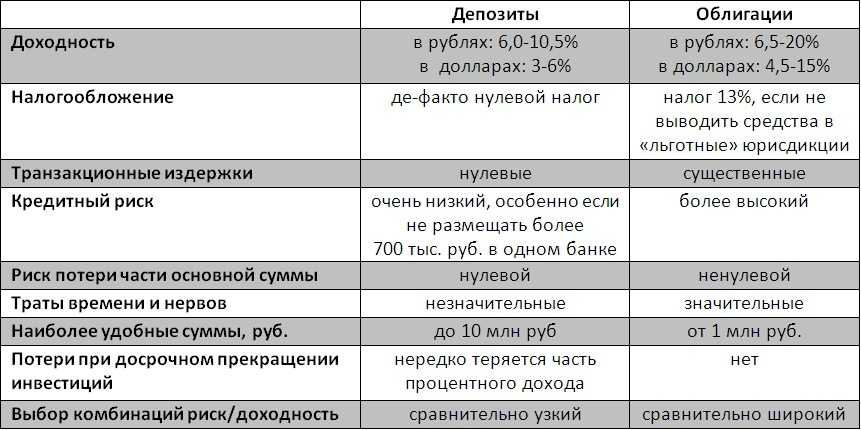

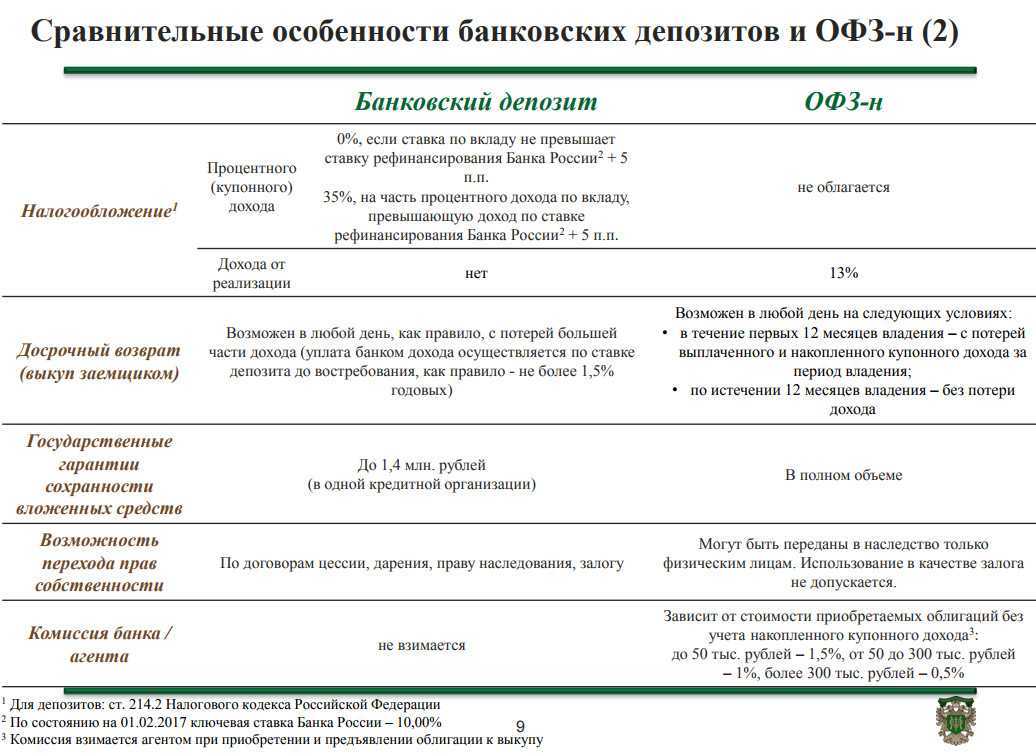

Что надёжнее – вклад или ОФЗ?

Надёжность этих двух инструментов примерно одинакова. Но по вкладам в случае банкротства банка можно получить не более 1,4 млн руб. (в каждом банке). В то же время государство обязуется вернуть всю сумму, затраченную на покупку облигаций. Самый большой риск по ним – дефолт, когда страна не сможет рассчитаться по своим долгам.

Нужно ли платить налог с дохода от гособлигаций?

Со всей суммы полученного купонного дохода владельцу облигаций нужно платить 13% подоходного налога. Если налогооблагаемая сумма более 5 млн руб., то с разницы придётся заплатить 15%. Например, инвестор получил доход в 6,5 млн руб. по ОФЗ. С 5 млн руб. придётся заплатить в виде налогов 650 тыс. руб., а с 1,5 млн руб.– 225 тыс. руб

Итого в бюджет нужно будет внести 875 тыс. руб.

Что произойдёт с ценой ОФЗ, если Банк России повысит ставку?

При расчёте дивидендов важно учитывать, что с любых доходов производится уплата налогов – НДФЛ. Его удерживает брокер, при расчёте налога используют ставку 13%

Если база налогообложения превысит 5 млн руб., платить налог нужно по ставке 15%. Кроме того, повышенная ставка используется для нерезидентов.

Сколько можно заработать на дивидендах?

Когда Центробанк повышает ключевую ставку, доходность по облигациям тоже увеличивается. Это происходит за счёт того, что отношение купона к рыночной стоимости бумаги становится выше. Если ключевая ставка становится ниже, их доходность падает.

Единица учета

Облигации можно учитывать:

поштучно (т. е. каждую облигацию);

однородными совокупностями (т. е., например, сериями, выпусками, лотами, пакетами и т. п.).

При этом в аналитическом учете нужно раскрывать такую информацию: наименование эмитента, номер, серию ценной бумаги, номинальную цену, цену покупки, расходы, связанные с приобретением, общее количество, дату покупки, место хранения и т. д.

Единицу учета выбирайте таким образом, чтобы сформировать полную и достоверную информацию об облигациях, обеспечить контроль за их наличием и движением, а также рационализировать работу бухгалтерии.

Выбор единицы учета и правила раскрытия информации об облигациях отразите в учетной политике организации для целей бухучета.

Такой порядок установлен пунктами 5–7 ПБУ 19/02 и пунктами 7 и 8 ПБУ 1/2008.

Порядок налогообложения

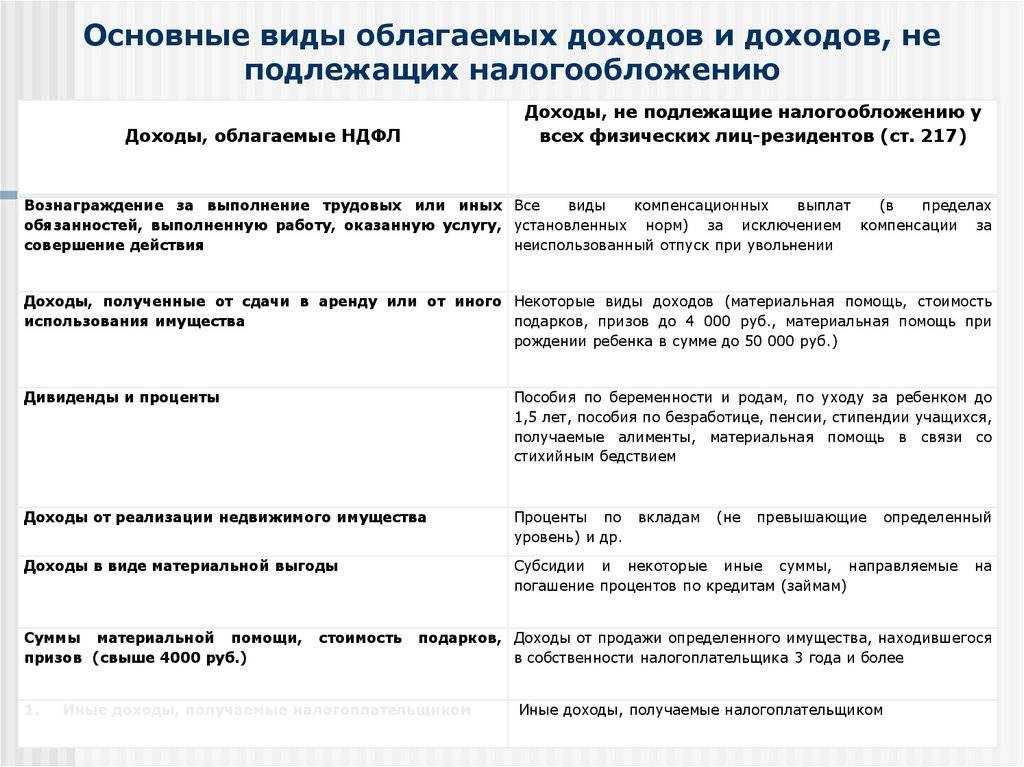

Физические лица уплачивают НДФЛ, исчисляемый с налоговой базы. Ставка НДФЛ для налоговых резидентов РФ равна 13 %, для нерезидентов — 30 %. В отдельных случаях для обеих категорий налогоплательщиков она может быть 35 %.

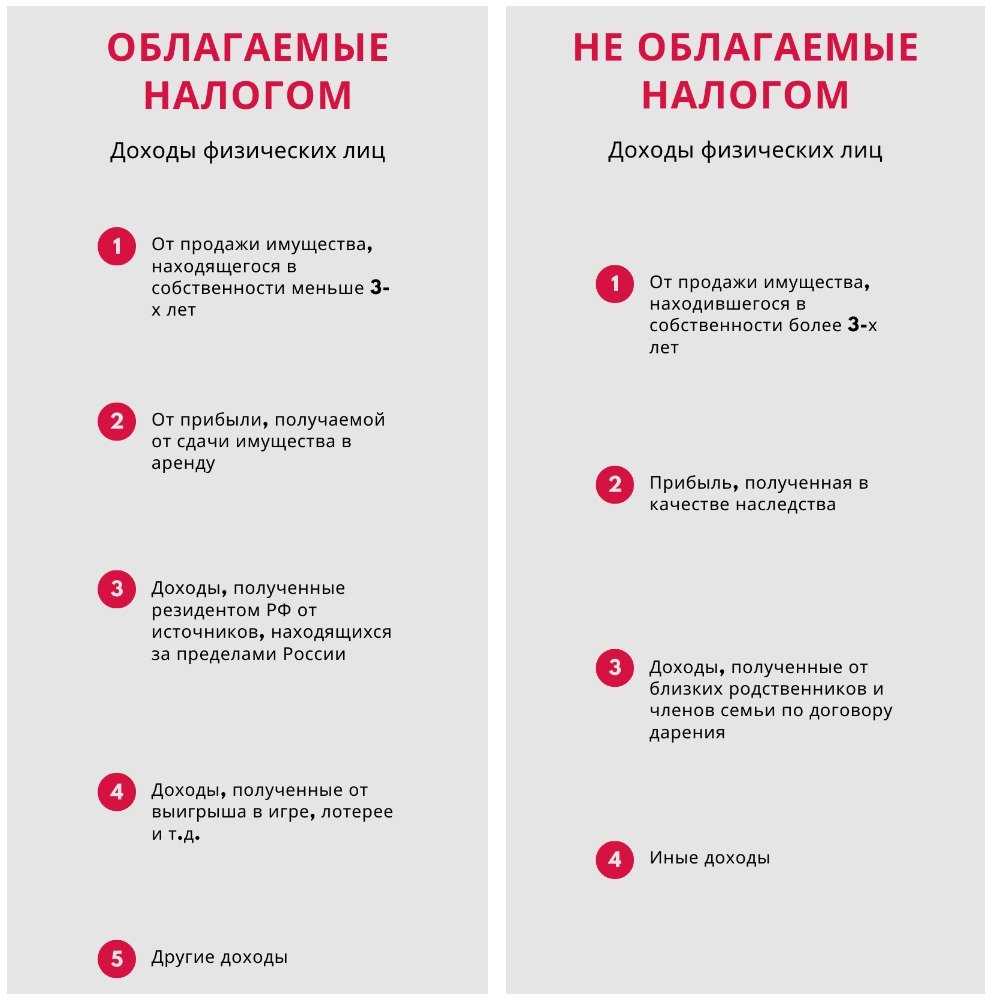

Налоговая база рассчитывается как доходы за минусом расходов. Доходы физических лиц от облигаций могут быть следующими:

- полученный от их реализации (погашения);

- купонный;

- накопленный купонный доход (НКД);

- дисконтный;

- от разницы курсов валют.

При налогообложении различных видов облигаций доходы, формирующие налоговую базу, отличаются.

Расходами по операциям с облигациями признаются расходы на их приобретение, а также на исполнение прочих обязательств по этим сделкам. Это могут быть расходы на оплату услуг брокера, биржевая комиссия и т. д. Все расходы должны быть документально подтверждены, чтобы облегчить налогообложение.

Списывается НДФЛ по факту вывода денег со счета или по итогу налогового периода: он равен одному календарному году.

Рублевых облигаций

С точки зрения российского инвестора систему налогообложения рублевых облигаций можно считать базовой. Все операции по ним и весь процесс налогообложения для физических лиц рассчитывается в рублях, отсутствуют сложности с конвертацией валют в условиях изменения их курса, и это главное преимущество.

Еврооблигаций

Еврооблигации, или «евробонды», номинируются в иностранной валюте, но их налогообложение для физических лиц осуществляется в рублях.

Налогообложение федеральных, субфедеральных (региональных) и муниципальных российских еврооблигаций для физических лиц практически аналогично налогообложению рублевых ОФЗ. При сделках с корпоративными еврооблигациями ситуация несколько сложнее.

Дело в том, что если физическое лицо покупает такие евробонды, их стоимость пересчитывается в рубли по курсу ЦБ на дату этой покупки. В момент продажи стоимость также пересчитывается, но уже по курсу на дату сделки.

И если между этими датами курс рубля по отношению к валюте приобретения евробондов упал, возникает доход от разницы курсов валют, с которого физические лица платят НДФЛ 13 %.

Купоны и дисконт корпоративных еврооблигаций облагаются НДФЛ 13 %. В остальном налогообложение корпоративных еврооблигаций для физических лиц идентично налогообложению корпоративных рублевых облигаций.

Налоговые вычеты через ИИС

Индивидуальный инвестиционный счет (ИИС) позволяет физическим лицам проводить операции с облигациями и другими финансовыми инструментами, обращающимися на российских биржах, и получить при его использовании налоговый вычет по НДФЛ. Воспользоваться ИИС могут только налоговые резиденты РФ.

Вычет типа А позволит вернуть ранее уплаченный НДФЛ с любых доходов в размере 13 % от инвестированных через ИИС средств, но не более 52 000 р. в год.

Вычет типа Б позволит проводить биржевые операции через ИИС без уплаты НДФЛ с доходов от них. Однако воспользоваться высвобожденной от налогообложения суммой можно будет только при закрытии счета, т.е. не ранее чем через 3 года. Получить этот тип вычета можно только при том условии, что ранее вы не получали вычет типа А.

Инвестирование через ИИС осуществляется только в рублях, и сумма ограничена 1 миллионом в год.

Дивиденды по иностранным акциям

Российские депозитарии выступают налоговыми агентами в отношении дивидендных доходов, полученных по акциям российских эмитентов, то есть сами удерживают налог с дивидендов. А вот дивидендный доход по иностранным акциям инвестору пока приходится декларировать, и платить налог с таких дивидендов тоже приходится самостоятельно. Конечно, это не очень удобно.

Но с 1 января 2024 года российские брокеры, управляющие и депозитарии будут являться налоговыми агентами и в отношении доходов в виде дивидендов, полученных по акциям иностранных эмитентов. То есть теперь именно они будут рассчитывать и удерживать налог. Для инвестора в этом вопросе больше не будет разницы между российскими и иностранными акциями.

Для дивидендов по акциям иностранных эмитентов, полученных до конца 2023 года, ещё действуют старые правила: нужно самостоятельно подать декларацию до конца апреля 2024 года. Заплатить налог нужно не позднее 15 июля 2024 года. Дивиденды, которые поступят в 2024 году и далее, будут зачисляться на счёт инвестора уже за вычетом налога.

С некоторыми странами у Российской Федерации подписаны и действуют соглашения об избежании двойного налогообложения. Поэтому, если вдруг налог с дивидендов по акциям иностранных эмитентов уже удержали за рубежом, можно будет сделать взаимозачёт.

Например, если в России нужно заплатить с дивидендного дохода по акциям иностранных дивидендов налог 13%, но за рубежом уже удержали налог по ставке 10%, то в России с таких доходов налоговый агент доудержит оставшиеся 3%. Правда, если за границей налоги больше, чем у нас, разницу никто не вернёт.

Важно отметить, что зачёт удержанного за рубежом налога возможен только в случае, если между страной-источником дохода и Российской Федерацией имеется действующее международное соглашение об избежании двойного налогообложения. В противном случае налоговый агент удержит НДФЛ с полной суммы дивидендов, даже если налог уже был удержан иностранным эмитентом за рубежом

Но такая норма действовала и раньше.

Виды ОФЗ

Облигации делят на несколько типов в зависимости от наличия амортизации долга, периодичности выплаты и величины купона, статуса инвестора, которому доступна покупка.

ОФЗ-ПД (с постоянным купонным доходом)

Облигации с постоянным доходом (ПД) означают, что инвестор получит фиксированный доход. Процент по купону определяется в момент их размещения и не меняется до даты погашения. Покупка таких бумаг целесообразна, когда государство смягчает денежно-кредитную политику, а ключевая процентная ставка ЦБ снижается. Приобретая эти активы, инвестор фиксирует доходность на высоком уровне, ожидая снижения ставок. Выплаты купонов обычно происходят дважды в год.

Облигации с постоянным купоном – один из самых популярных инструментов инвестирования. По ним размер купонов не зависит от спроса инвесторов, снижения или роста ключевой ставки, рыночных цен ОФЗ на бирже и других параметров. Держатель получает гарантированные процентные выплаты в течение всего срока, а также может заработать на росте стоимости бумаги.

ОФЗ-ПК (с переменным купонным доходом)

Процентный доход по облигациям с переменным купоном (ПК) не фиксирован на весь срок. Он привязан к ставке RUONIA (эталонная процентная ставка, близкая по значению к ключевой, установленной ЦБ). Рассчитывают её как среднее значение ставок, используемых крупнейшими банками при выдаче кредитов друг другу сроком на день. Фактически она определяет, сколько стоят деньги в экономике, используется для оценки спроса и предложения на рынке для однодневных переводов. ЦБ определяет RUONIA ежедневно.

Второе название ОФЗ-ПК – флоатеры. Потенциально они могут иметь более высокую доходность, чем ОФЗ-ПД. Купоны могут выплачиваться 2–4 раза в год. Кроме того, по таким бумагам иногда устанавливают премию – надбавку к фиксированной купонной ставке.

ОФЗ-ИН (с индексируемым номиналом)

По некоторым облигациям номинал может индексироваться в соответствии с уровнем инфляции, как, например, МРОТ, пенсии, соцвыплаты. Чем выше инфляция, тем больше номинал. Второе название – «линкеры».

Индексацию проводят ежедневно по данным Росстата, но с задержкой в квартал – например, декабрьский уровень инфляции учтут только в марте следующего года. При расчёте номинала ОФЗ-ИН используют индекс потребительских цен (ИПЦ) и формулу НОМ * ИПЦ ТМ / ИПЦ БМ, где:

- НОМ — номинальная стоимость;

- ИПЦ ТМ — ИПЦ за 3 месяца до расчёта;

- ИПЦ БМ — ИПЦ в начале размещения.

Это один из надёжных финансовых инструментов, поскольку даже в случае, если страна находится в состоянии дефляции и номинал облигации падает ниже стоимости размещения, меньше 1000 руб. инвестор в дату погашения не получит.

ОФЗ-Н (народные)

Покупать такие ценные бумаги можно с 2017 года. Они предназначены для населения – купить их, например, на Московской бирже, могут только физлица. Размещение, погашение и купонные выплаты также осуществляют Минфин и ЦБ. Кроме того, покупка возможна у уполномоченных банков, например, Сбербанка и ПСБ (часто это можно сделать онлайн на сайте банка или в любом офисе). На сайте Минфина народные ОФЗ также можно приобрести онлайн.

Такие долговые бумаги имеют особенности:

- продажа проходит без комиссий – инвестор ничего не платит;

- приобретать ОФЗ через ИИС нельзя;

- продать их у любого брокера нельзя – их принимают только там, где инвестор купил облигации.

Это одни из наиболее надёжных ценных бумаг с фиксированным доходом, но с 2022 года новые ОФЗ не выпускаются.

ОФЗ-АД (с амортизацией долга)

На рынке долговых обязательств такие облигации появились в 2002 году. Их особенность – погашение номинала частями. В стандартном варианте инвестор может купить облигацию и получить основную сумму назад, только когда подойдёт срок погашения, а это может быть и 2 года, и 20 лет.

По ОФЗ-АД сумма долга «разбивается» на части и выдаётся держателю несколькими выплатами. Даты выдачи денег известны до размещения бумаги.

Сумма выплаты обычно представляет собой процент от номинала, но он не всегда фиксирован. Выплата купонов – 1–2 раза в год. У инвесторов они не популярны, поэтому многие брокеры с ними не работают.

ОФЗ-ФД (с фиксированным доходом)

По таким облигациям предусмотрен фиксированный доход – единая ставка действует для всех выплат до момента погашения и известна заранее, но размер меняется в зависимости от прошедшего периода. Например, в первый год можно получать 6% годовых, за второй год владения – 7%. Инвесторы получают купоны дважды в год.

Нюансы сальдирования убытков

Выше мы писали о том, что зачитывать минусы от сделок с одними

финансовыми инструментами прибылью от сделок с другими финансовыми

инструментами нельзя.

Покажем на примере из практики экспертов НДФЛка.ру, как можно провести сальдирование убытков по

ценным бумагам и ПФИ, чтобы вы не упустили ни одной суммы.

Наш постоянный клиент Дмитрий С. предоставил документы со

следующими данными:

В 2021 году от торговли акциями через российского брокера он

понес убыток в размере 386 тыс. рублей. В 2022 году получил

отрицательный результат от операций с ПФИ через зарубежного брокера

в сумме 545 тыс. рублей, а также прибыль от сделок с ценными

бумагами через российского брокера в размере 425 тыс. рублей.

Может ли Дмитрий произвести перенос убытков, если в 2022

году он получил прибыль только от продажи акций?

При выплате дохода за 2022 год брокер удержал с клиента сумму

налога – 55 250 рублей (425 000 * 13%). Брокер не учитывает в

расчете НДФЛ сумму убытков, понесенных в прошлом. Налогоплательщик

должен самостоятельно подать в налоговую инспекцию декларацию

3-НДФЛ с отражением убыточных сумм.

В нашем примере 2022 год – прибыльный, с дохода удержан НДФЛ.

Поэтому и отчет с указанным в нем доходом и вычетом по переносу

убытка нужно подать за 2022 год.

На полученные в 2021 году убытки по ценным бумагам снизим

заработанную в 2022 году прибыль. Чистый финансовый итог составил

39 000 рублей (425 000 — 386 000), а НДФЛ 13 % — 5 070 рублей.

Поскольку брокер удержал НДФЛ в размере 55 250 рублей, а с

учетом убыточного года к уплате получилось 5 070 рублей, Дмитрий

вправе вернуть 50 180 рублей (55 250 – 5 070).

Операций с ПФИ в 2021 году в РФ не было, но в декларации мы

отразили отрицательные результаты и по этим сделкам, так

как они проходили через зарубежного брокера.

После того как в декларации за 2022 год мы включили минусовые

показатели 2021 и 2022 г.г., получился такой результат:

- с продажи ЦБ – переплата НДФЛ на 50 180 тыс.

рублей; - по сделкам с ПФИ – отрицательный показатель 545

тыс. рублей. Он будет переноситься на следующие прибыльные периоды.

Главное — хранить все документы на весь срок сальдирования

минусовых итогов.

Документы для получения вычета по переносу убытка, включая

декларацию 3-НДФЛ эксперт НДФЛка. ру отправил в

налоговый орган.

Процедура переноса минусов прошлых лет довольно сложна. Для

этого нужно рассчитать все показатели, грамотно применив нормы

налогового законодательства, подготовить необходимые

документы.

Приобретение по договору купли-продажи

Организация может приобрести облигации по договору купли-продажи (ст. 454 ГК РФ).

Ситуация: как оформить договор купли-продажи облигаций другой организации?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Следовательно, договор купли-продажи ценных бумаг (в т. ч. облигаций) должен быть оформлен письменно (ст. 454 ГК РФ).

В договоре должны быть, в частности, указаны:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал облигации);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи. Примером такого обмена документами может служить заявка на приобретение ценных бумаг и отчет брокера об их покупке.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Отчетность по ценным бумагам

Эмитенты, производящие выпуск облигаций, обязаны раскрывать информацию в отчетности, публикуемой ежеквартально. Начало отчетности производится с первого после выпуска облигаций квартала и осуществляется до погашения обязательств, определения выпуска несостоявшимся, признания документов недействительными.

Отчетность представляется по форме, установленной в документе, утвержденном Банком России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». В отчетности указываются данные об эмитенте, его деятельности, обязательствах, ликвидности ценных бумаг, произведенных вложениях.

Эмитент должен представить полный пакет бухгалтерской отчетности в составе всех форм. В бухгалтерской отчетности эмитента подлежит раскрытию информация:

- Наличие, изменение величины долга по займам, оформленным облигациями.

- Сумм, сроках погашения облигаций.

- Величинах расходов, понесенных при выпуске и обращении облигаций.

Учет у эмитентов облигаций

- Проценты и дисконт учитываются в составе прочих расходов.

- Суммы списываются по отчетным периодам равномерно или одновременно в периоде произведения расходов.

- Порядок списания требуется закрепить в учетной политике предприятия.

Пример №1 учета операций у эмитента, разместившего облигации по стоимости выше номинала

Компания ОАО «Момент» произвело размещение облигации стоимостью 110 000 рублей на полгода под 6% годовых. Номинал бумаги составляет 100 000 рублей. В учете эмитент производит записи:

- Дт 51 Кт 66 – учтены средства, полученные на величину номинала 100 000 рублей;

- Дт 51 Кт 98 – учтена сумма, полученная сверх номинала 10 000 рублей;

- Дт 98 Кт 91/1 – учтена сумма ежемесячного списания дохода 1666,66 рубля;

- Дт 91/2 Кт 66 – начислены проценты при погашении 3300 рублей.

Операция по погашению облигации отражается в учете как уменьшение кредиторской задолженности.

Переход права собственности

Ситуация: когда к получателю облигации переходят право собственности на нее и права, ею удостоверенные?

Момент перехода права собственности на облигацию зависит от того, в какой форме выпущена облигация: документарной или бездокументарной.

Если облигация выпущена в документарной форме (облигация на предъявителя), то право на нее и права, ею удостоверенные, переходят к организации:

в случае если сертификат на облигацию находится у самого владельца в момент получения этого сертификата;

в случае если сертификат на облигацию хранится и (или) учитывается в депозитарии с момента внесения приходной записи по счету депо организации.

Если облигация выпущена в бездокументарной форме (именная облигация), то право на нее и права, ею удостоверенные, переходят к организации:

в случае учета прав на ценные бумаги в депозитарии с момента внесения приходной записи по счету депо организации;

в случае учета прав на ценные бумаги в системе ведения реестра ценных бумаг с момента внесения приходной записи по лицевому счету организации.

Такой порядок установлен положениями статей 146 и 149.2 Гражданского кодекса РФ и статьей 29 Закона от 22 апреля 1996 г. № 39-ФЗ.