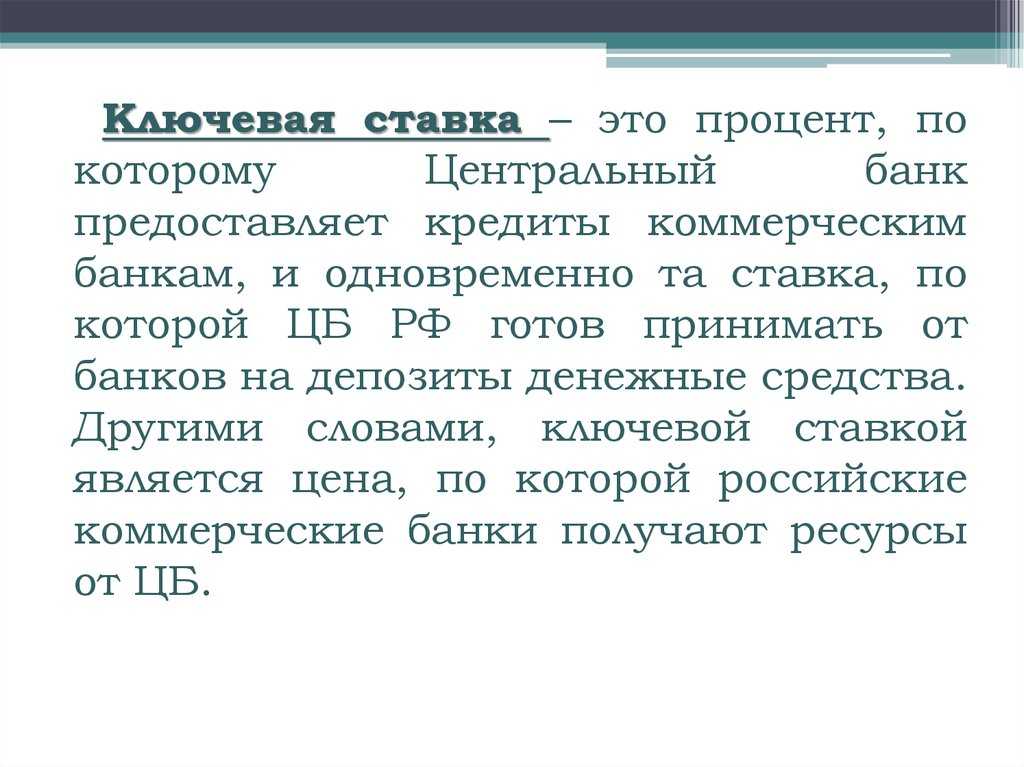

Ключевая ставка и ставка рефинансирования: в чем отличия

Но вернемся к российскому рынку и для начала давайте разберемся, в чем исторически состояло различие между двумя разновидностями ставок ЦБ в России. Ставка рефинансирования ведет свою историю с 1992 года, когда Центральный банк впервые установил так называемую учетную ставку, по которой исчислялась предельная стоимость предоставляемой коммерческим банкам ликвидности в годовом выражении. Позже она получила название ставки рефинансирования. Особое значение этот инструмент приобрел во время кризиса 1998 года, когда Центральный банк РФ активно применял повышение ставки для создания ориентиров стоимости государственных ценных бумаг. Это повышало их инвестиционную привлекательность и снижало колоссальное давление на валютный рынок, когда курс доллара за несколько месяцев вырос в два с половиной раза. Ставка рефинансирования также традиционно служила для определения размеров НДФЛ по банковским вкладам, штрафов и пеней, учитывалась для исчисления налога на прибыль предприятий. Динамику ставки рефинансирования, можно представить в виде графика и таблицы.

| Период действия | Значение ставки |

| 01.01.1992 — 09.04.1992 | 20% |

| 30.03.1993 — 01.06.1993 | 100% |

| 15.10.1993 — 28.04.1994 | 210% |

| 06.11.1997 — 10.11.1997 | 21% |

| 27.05.1998 — 28.06.1998 | 150% |

| 19.06.2007 — 03.02.2008 | 10% |

| 14.09.2012 — 31.12.2015 | 8.25% |

| 01.01.2016 | Приравнена к ключевой |

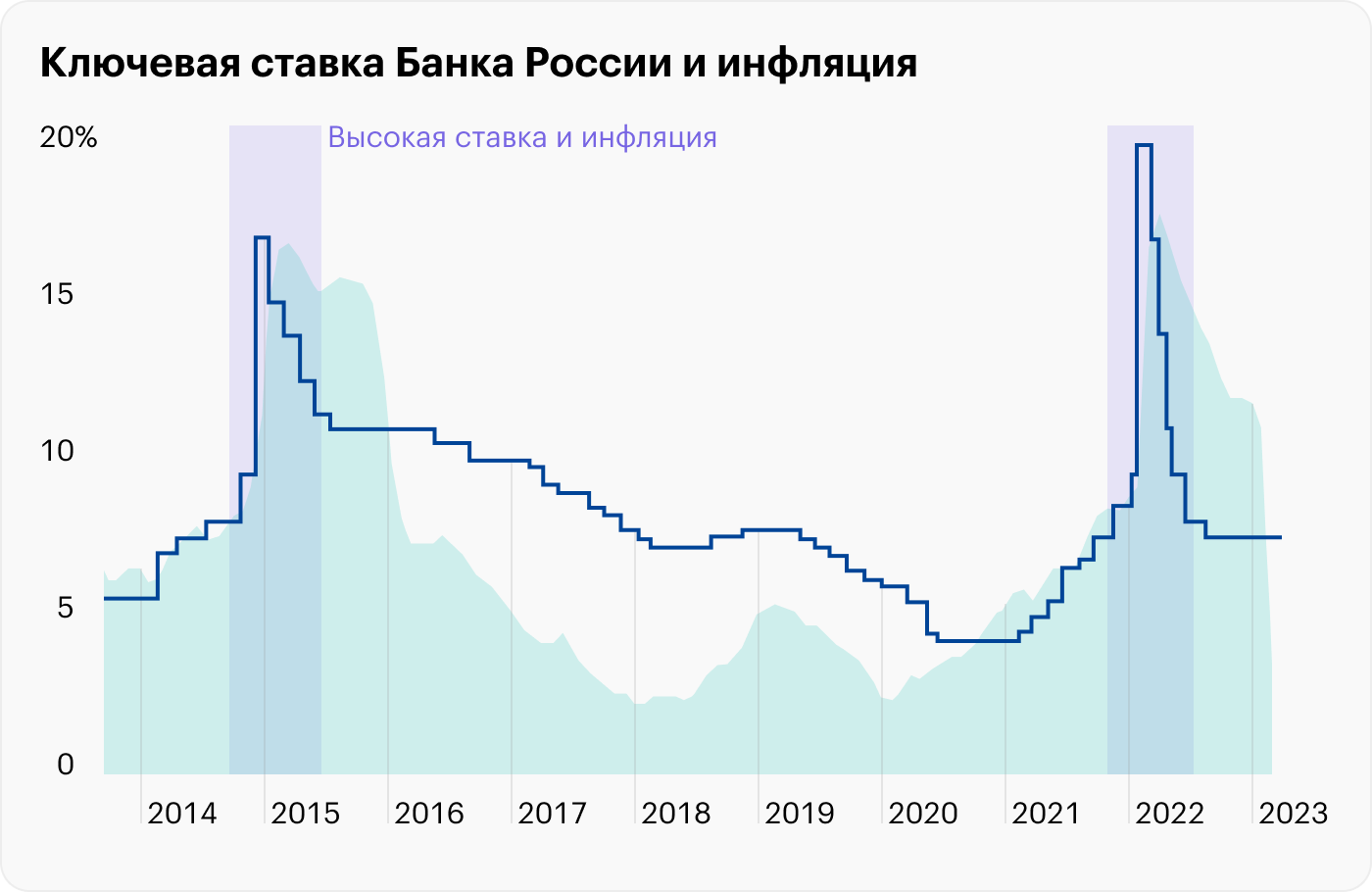

Как видите, выборочные данные в таблице прекрасно иллюстрируют состояние экономики страны и реакцию на драматические события со стороны ЦБ, в виде ужесточения монетарной политики. Изменение ставки напоминает качели и впрямую соотносится с уровнем инфляции, стоимостью кредитов, курсом доллара, оттоком/притоком капитала, финансовым самочувствием реального бизнеса и инвестиционным климатом.

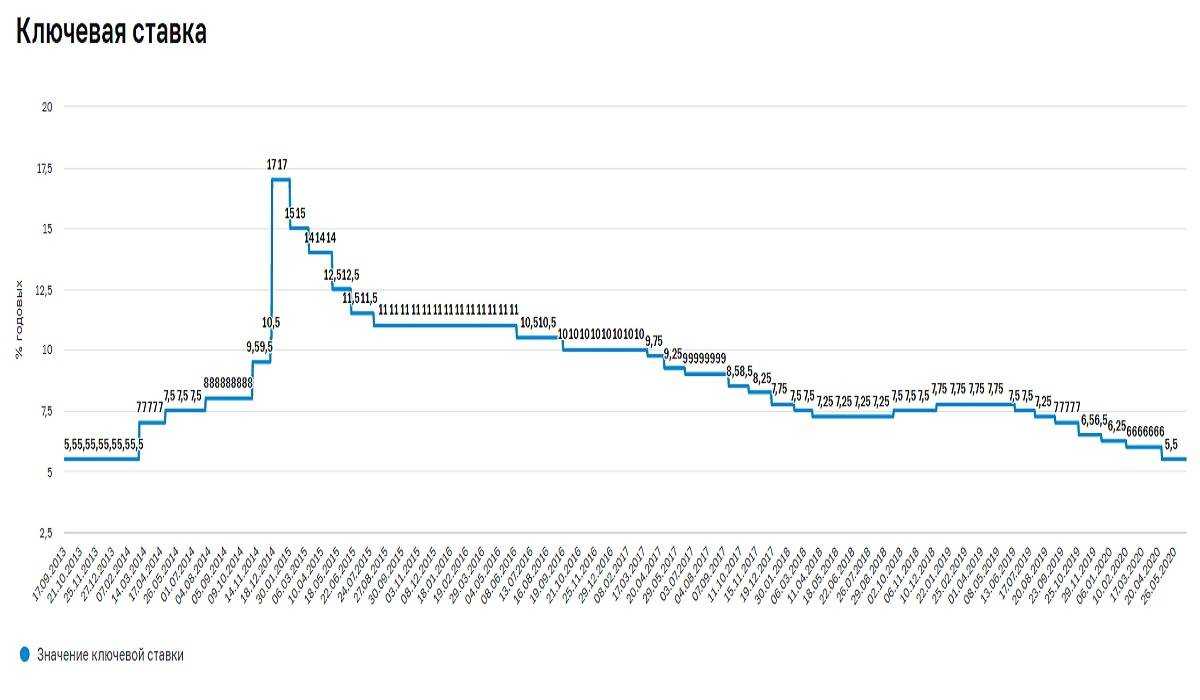

Таблица динамики ключевой ставки ЦБ РФ по годам

| Период | Значение ключевой ставки |

|---|---|

|

17.09.2018 – настоящее время |

7,50% |

|

26.03.2018 – 17.09.2018 |

7,25% |

|

12.02.2018 – 26.03.2018 |

7,50% |

|

18.12.2017 – 12.02.2018 |

7,75% |

|

30.10.2017 – 18.12.2017 |

8,25% |

|

18.09.2017 – 30.10.2017 |

8,50% |

|

19.06.2017 – 18.09.2017 |

9,00% |

|

02.05.2017 – 19.06.2017 |

9,25% |

|

27.03.2017 – 02.05.2017 |

9,75% |

|

19.09.2016 – 27.03.2017 |

10,0% |

|

14.06.2016 – 19.09.2016 |

10,5% |

|

03.08.2015 – 14.06.2016 |

11,0% |

|

16.06.2015 – 03.08.2015 |

11,5% |

|

05.05.2015 – 16.06.2015 |

12,5% |

|

16.03.2015 – 05.05.2015 |

14,0% |

|

02.02.2015 – 16.03.2015 |

15,0% |

|

16.12.2014 – 02.02.2015 |

17,0% |

|

12.12.2014 – 16.12.2014 |

10,5% |

|

05.11.2014 – 12.12.2014 |

9,50% |

|

28.07.2014 – 05.11.2014 |

8,00% |

|

28.04.2014 – 28.07.2014 |

7,50% |

|

03.03.2014 – 28.04.2014 |

7,00% |

|

03.02.2014 – 03.03.2014 |

5,50% |

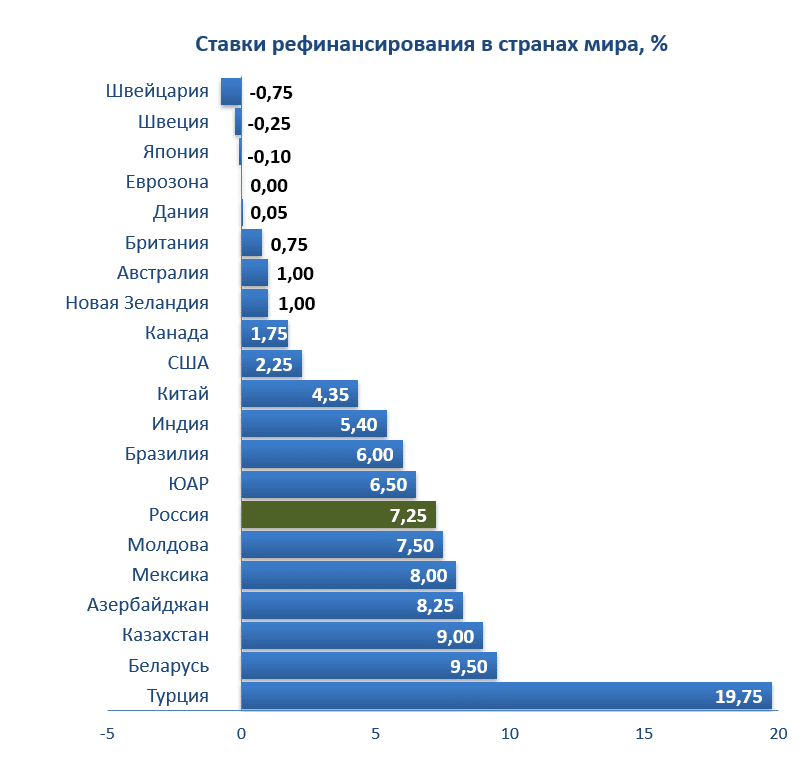

Размеры ставок в России и мире

Центробанки в развитых странах могут себе позволить снизить ставку рефинансирования до околонулевых значений. Ведь если экономика имеет хороший потенциал, рост денежной массы вызовет рост ВВП.

Поэтому есть даже страны с отрицательными ставками:

Не стоит думать, что отрицательная ставка рефинансирования – это что-то хорошее. Как правило, причина такого явления в том, что инвесторы не спешат вкладывать в реальный сектор экономики, предпочитая получать гарантированную доходность от банковского вклада. Чтобы деньги все-таки начали работать в экономике, центральным банкам приходится опускать процентную ставку ниже нуля.

Российская ключевая ставка в 7% годовых – это не самое низкое значение в истории, но по сравнению с большинством постсоветских стран она ниже. А необычно высокая ставка в Турции – следствие резкого обрушения курса турецкой лиры.

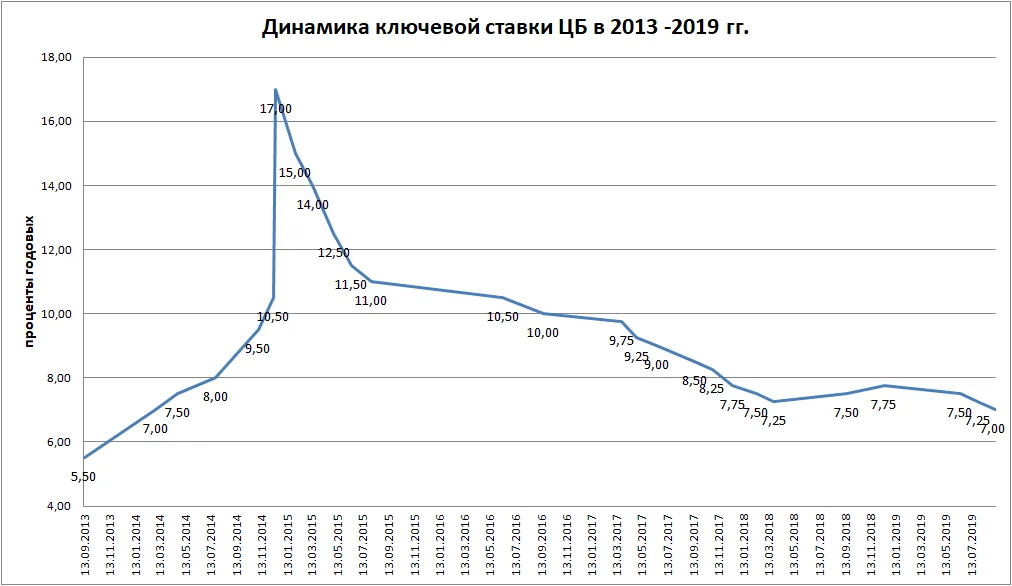

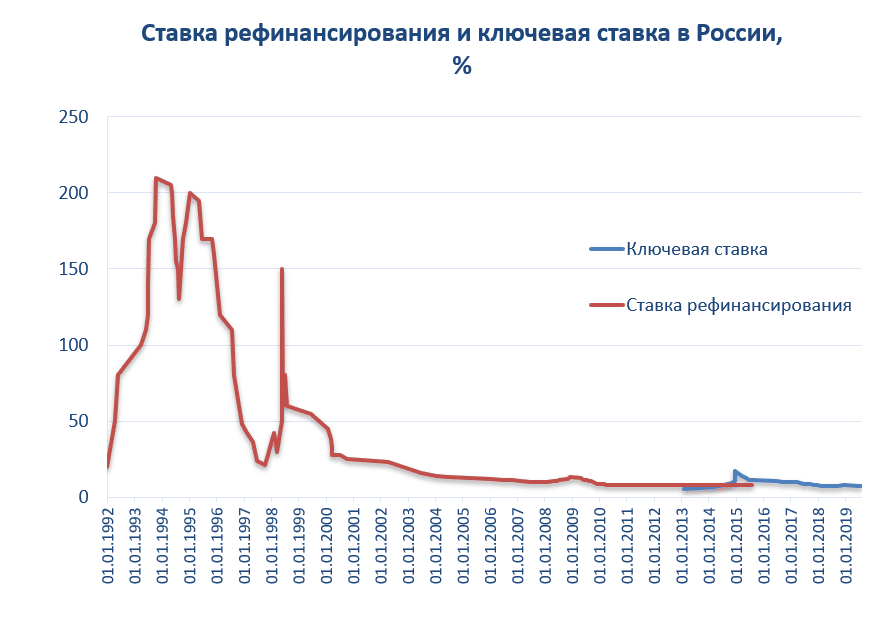

За процентной ставкой в каждой стране стоит своя история. Были взлеты и падения ставки и в России:

По графику хорошо видно, когда финансовый сектор в России чувствовал себя нормально, а когда в стране был кризис. Первый пик – это 1994 год, так называемый «черный вторник», когда из-за множества накопленных проблем в экономке (отсутствие экономического роста, высокая инфляция, проблемы с налогами и т.д.) на валютной бирже резко обвалился рубль.

Второй пик относится к системному банковскому кризису 1995 года. Банки привлекали межбанковские кредиты под 100-150% годовых и вкладывали их в ГКО под 250% (доходность государственных бумаг была плавающей). Но в один момент доходность по ГКО упала примерно до 30% и часть банков просто не смогли погасить свои долги.

Третий пик на графике – это кризис 1998 года, когда на фоне множества проблем российские власти объявляют о дефолте по ГКО и девальвируют рубль в 3 раза.

Дальше (за исключением 2014 года) ставка рефинансирования не показывала резких подъемов и падений, демонстрируя постепенное снижение.

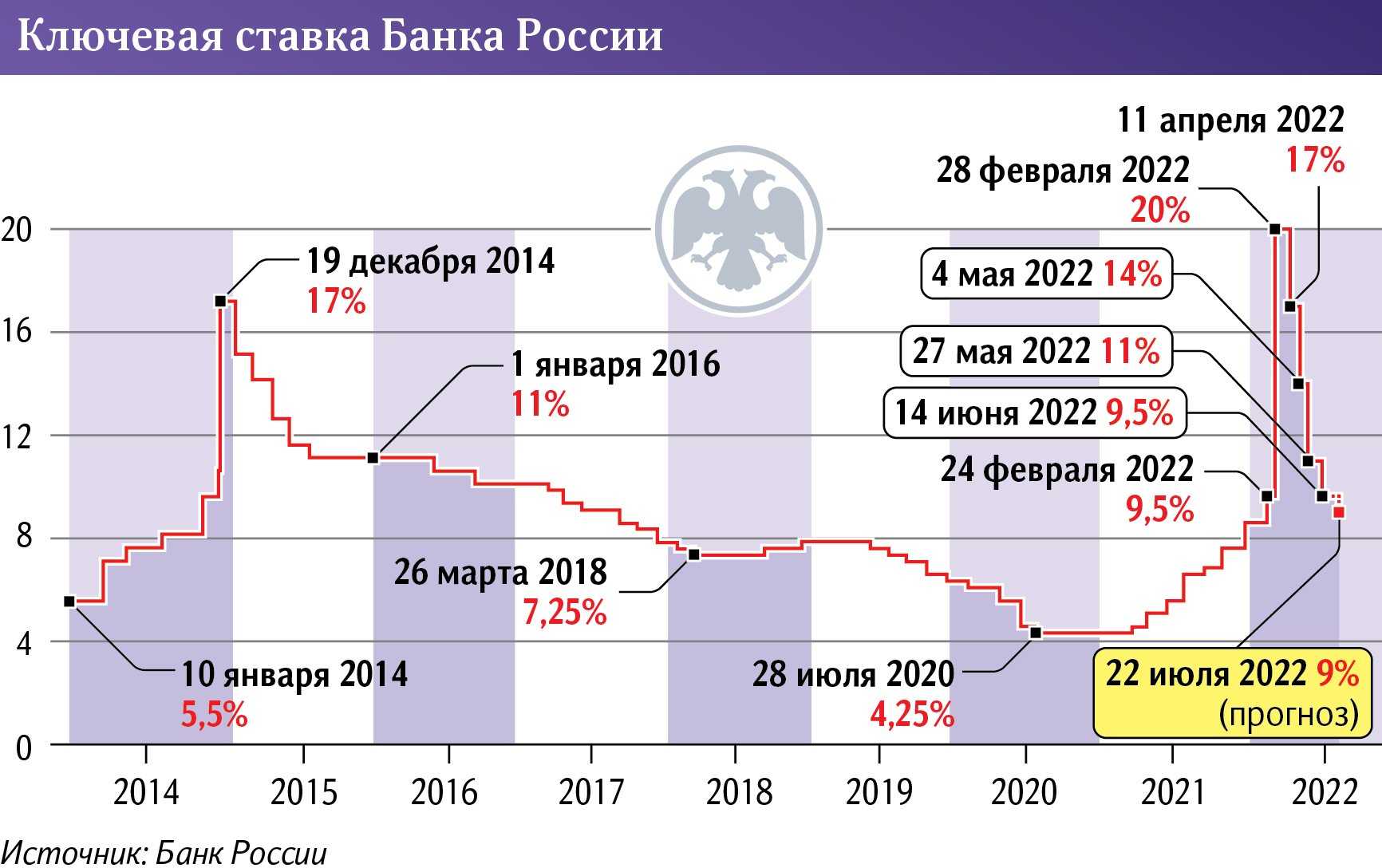

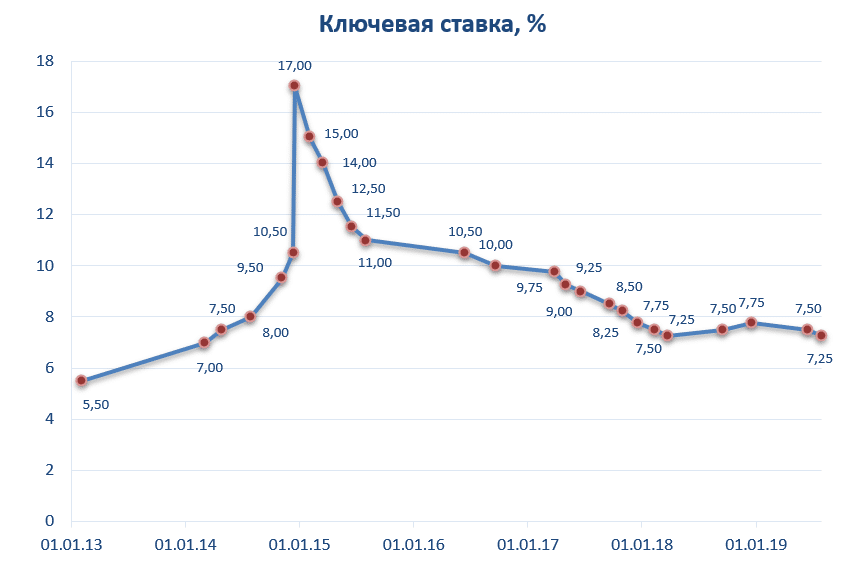

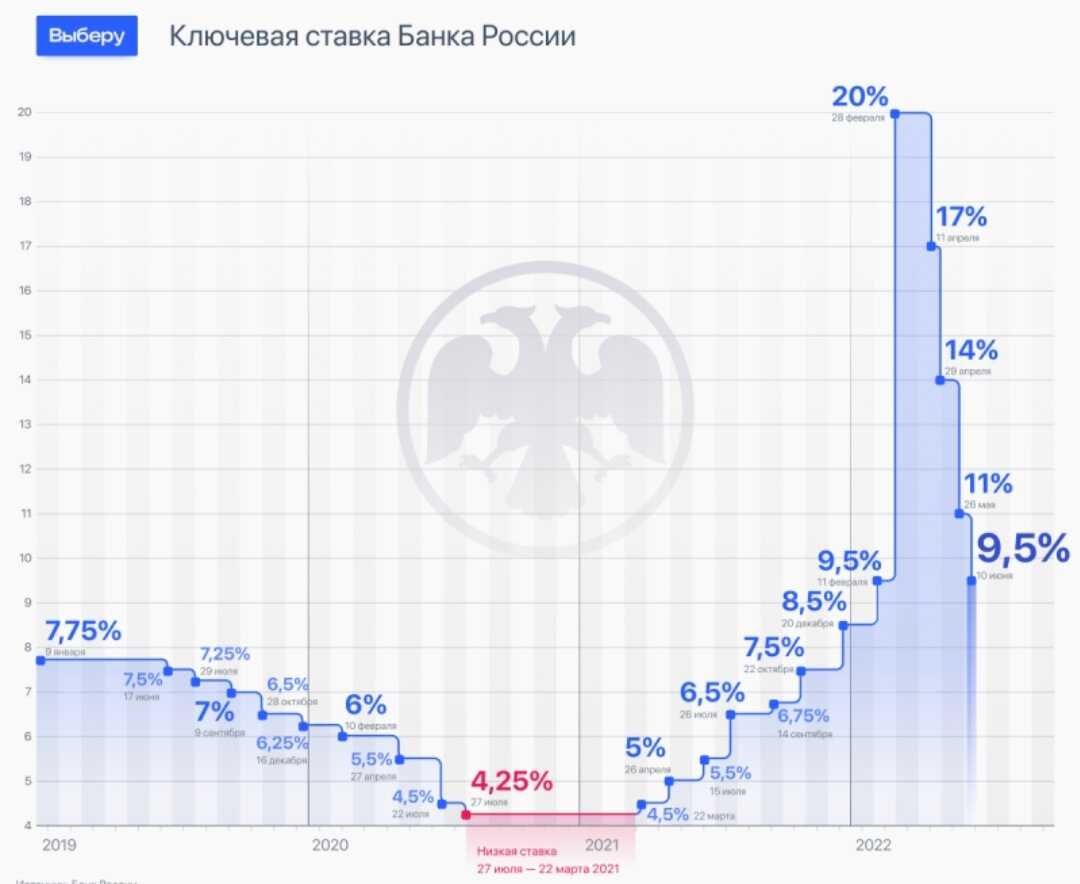

Ключевая ставка была введена Банком России в 2013 году. На момент введения ее размер установили на уровне 5,5% годовых. Дальше было вот что:

С момента введения ставки и до первых событий начала 2014 года ставка оставалась на одном уровне. Но когда начались всем известные события, финансовый рынок почувствовал первые признаки серьезных проблем. Тогда Банк России принял решение повысить ставку до 7% годовых – это решение принято 3 марта 2014 года.

Дальше риски только росли – было объявлено о введении санкций против России, параллельно на мировом рынке упали цены на нефть и газ. Кризис нарастал, и Банк России постоянно повышал ключевую ставку.

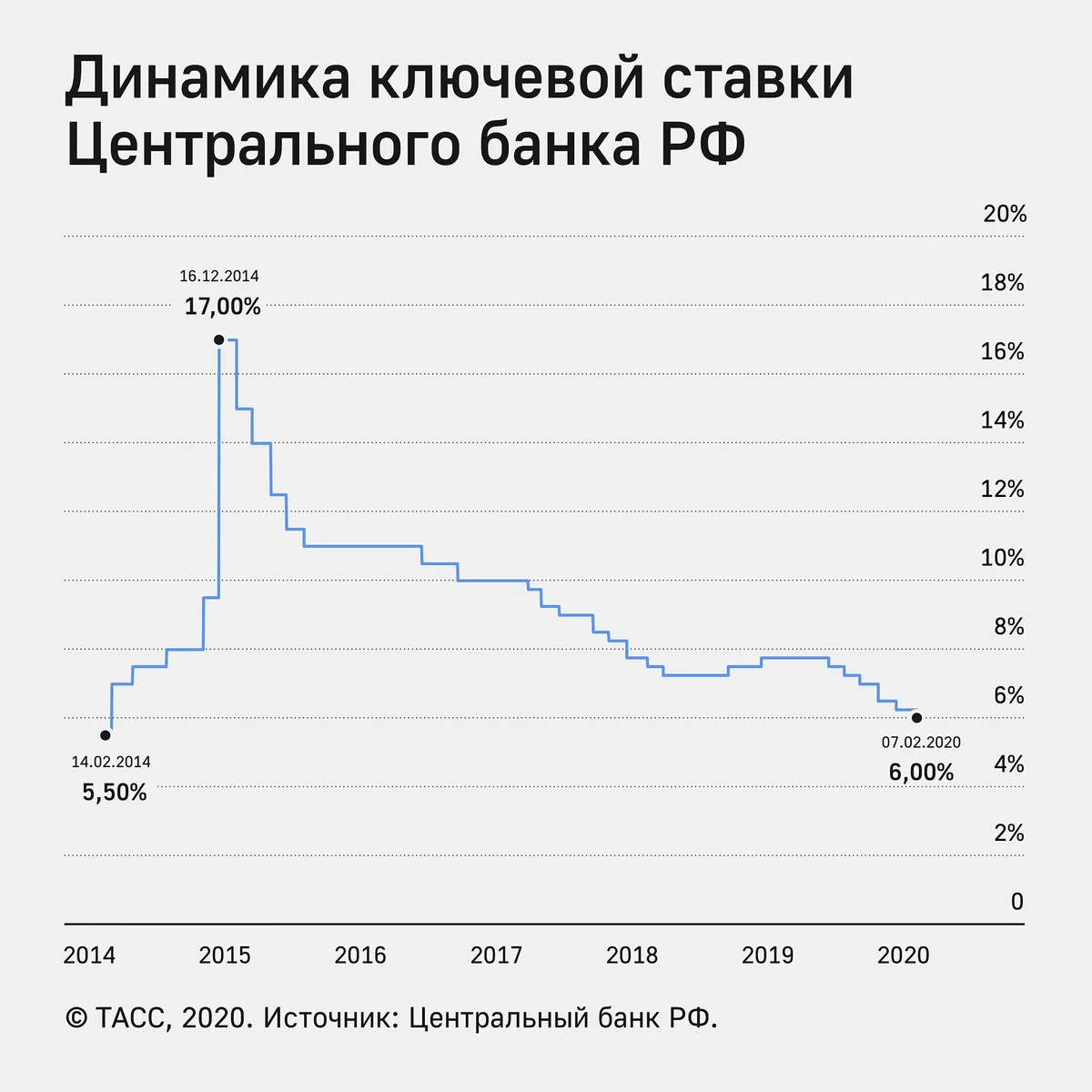

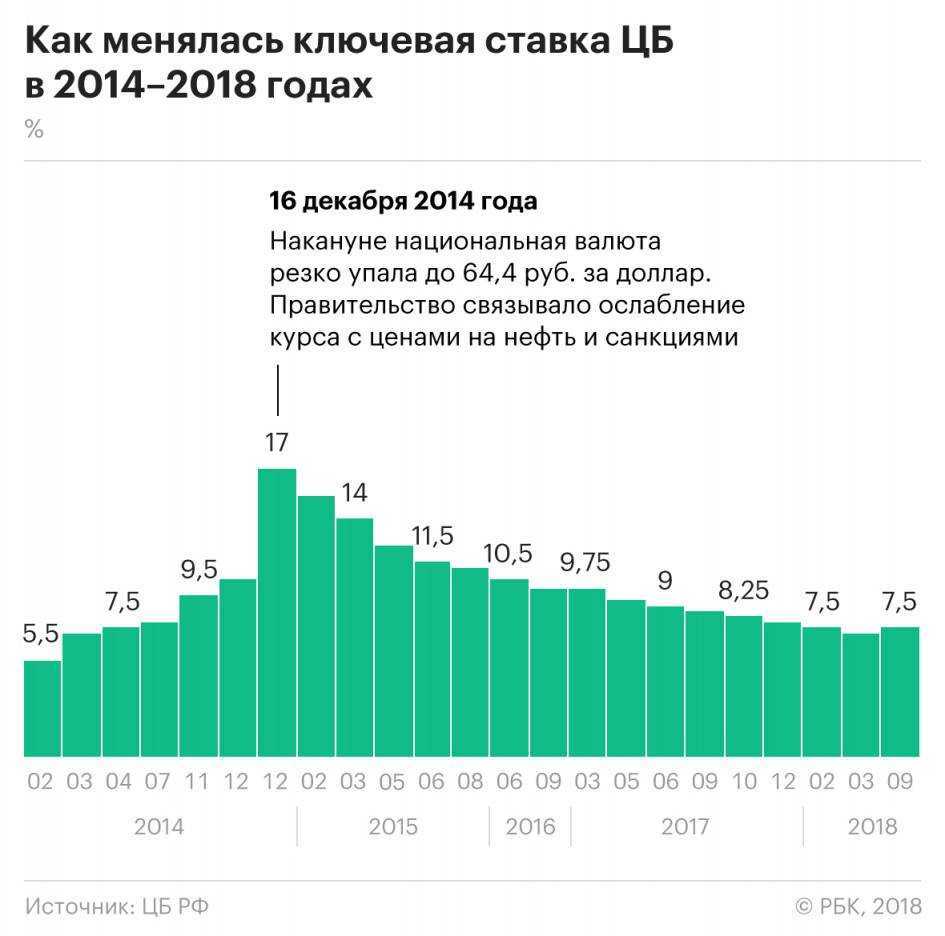

Самое жесткое решение – повысить ставку с 10,5 до 17% годовых – Банк России принял с 16 декабря 2014 года. К тому моменту курс рубля кое-где уже перешагнул границу в 100 рублей, и решение было продиктовано скорее заботой о национальной валюте.

Первое снижение ключевой ставки датируется 30 января 2015 года – ставку опустили до 15% годовых. Дальше было еще несколько решений о понижении ставки, итого до 11% на конец 2015 года.

К 2018 году ключевая ставка опустилась до 7,25% годовых, но затем из-за некоторого ослабления рубля и риска инфляции ее повысили до 7,75%. К настоящему моменту ставка равна 7%, а уже осенью может быть снижена еще сильнее.

Что означает повышение и понижение ставки?

Как мы уже отмечали выше, ключевая ставка затрагивает все стороны нашей жизни.

Ключевая ставка затрагивает:

- Инфляцию

- Курс рубля

- Кредиты

- Депозиты

- Экономический рост

Воздействие на инфляцию

Давайте рассмотрим подробнее влияние ставки. Как Центробанк влияет на инфляцию в помощью ключевой ставки? Здесь все просто. Повышая показатель, регулятор создает ситуацию, при которой банки вынуждены тратить больше денег на оплату полученных у ЦБ кредитов.

Что происходит в результате? В экономику поступает меньше денег. Граждане меньше покупают на кредитные деньги машины, квартиры, потребительские товары. Поскольку нет ажиотажного спроса на товары и услуги, то и цены ведут себя спокойно, а в некоторых случаях даже снижаются.

Воздействие на курс рубля и вклады

Обычно повышение ключевой ставки приводит к тому, что курс рубля крепнет. Это тоже достаточно легко объяснить. После того, как деньги ЦБ для банков становятся дороже, финорганизации обычно начинают повышать ставки по вкладам, чтобы привлечь дополнительные средства населения.

Граждане видят, что депозиты становятся выгодным инструментом сбережения денежных средств. Стоимость рубля начинает увеличиваться, особенно, если инфляция находится на низком уровне. Граждане понимают, что лучше положить деньги на рублевый депозит под 8-12% годовых, чем держать их, например, в долларах под скромные 0,5-1% годовых. Таким образом, если на рынке нет валютной паники, то курс рубля начинает постепенно крепнуть, и заслуга в этом процессе полностью принадлежит ключевой ставке.

Воздействие на экономический рост

Повышение ключевой ставки может еще больше сократить темпы роста российской экономики. А все потому, что в экономику поступает меньше денег. При хороших ставках по вкладам и дорогих кредитах граждане предпочитают сберегать деньги, а не тратить их. Выручка бизнеса сокращается, экономический рост слабеет.

Напомним, на тот момент страна столкнулась с мощным давлением внешних факторов. Против страны были введены санкции, цены на нефть устремились вниз на фоне сообщений о переизбытке «черного золота» на рынке. Банковская система зашаталась, граждане бросились скупать доллары, опасаясь, что новый кризис полностью уничтожит их сбережения.

В этой панической ситуации ЦБ повел себя абсолютно правильно. Резкое повышение ключевой ставки уже через несколько дней стало давать свои плоды. Панические настроения удалось локализовать.

После 2014 года ключевая ставка ЦБ РФ ни разу не поднималась вплоть до этого года. Регулятор планомерно ее снижал. Следуя тенденции, банки уменьшали ставки по кредитам. Благодаря продуманной денежно-кредитной политике население впервые смогло насладиться рекордно низкой инфляцией и минимальными ставками по кредитам. Низкие ставки спровоцировали настоящий кредитный бум, особенно в сфере ипотечного кредитования.

Может ли банк из-за изменения ключевой ставки пересчитать проценты по кредиту или вкладу?

Денежно-кредитная политика государства – далекая от понимания рядовых граждан сфера. Людей интересуют обычно лишь низкая инфляция и дешевые кредиты. Кстати, эти два явления нередко противопоставлены друг другу, так как дешевые кредиты влекут за собой обесценивание денег.

Есть еще один вопрос, который заботит граждан: может ли банк после изменения ключевой ставки пересчитать в одностороннем порядке проценты по вкладам и кредитам? Лишь внимательное изучение договора позволит ответить на этот вопрос.

С одной стороны, в феврале прошлого года ЦБ рекомендовал банкам прописывать в кредитных договорах «плавающую ставку», изменение которой будет пропорционально изменению ключевой ставки. Такая зависимость может быть выгодна клиенту, если ставка снижается. Но это может быть и накладно: если ставка вырастет, то заемщик заплатит значительно больше процентов по кредиту. С другой стороны, доля таких кредитов в российских банках ничтожно мала: 3–5%, по данным ВТБ.

Большинство случаев одностороннего увеличения ставки по кредитам связано не с изменением ключевой ставки, а с отказом граждан от страховых услуг по потребительским кредитам. Тут закон стоит на стороне банка, так как ст. 7 Федерального закона «О потребительском кредите (займе)» предусматривает право кредитора повысить ставку по кредиту, подразумевающему обязательное заключение страхового договора. Такое же право предоставлено банку, если клиент нарушил сроки возврата кредита или если деньги были выданы на льготных условиях (например, в рамках зарплатного проекта), но в период действия договора основания выдачи льготного кредита отпали.

Что касается вкладов, согласно ст. 838 ГК РФ, если не установлен размер процентов в договоре, он определяется ключевой ставкой, а значит, и изменяется вместе с ней. При этом указано, что по срочным вкладам физических лиц банк не может в одностороннем порядке уменьшать процентную ставку даже при изменении рыночной обстановки и ставки рефинансирования, а вот в случае со вкладами юридических лиц возможно предусмотреть такое право в договоре (но эта возможность не распространяется на вклады, удостоверенные сберегательными и депозитными сертификатами). Поэтому отразиться изменение ключевой ставки может в первую очередь на сбережениях организаций, а не населения.

Большие риски должны учитывать валютные заемщики и вкладчики. Ведь банк не обязан пересчитывать проценты по вкладам и кредитам в иностранной валюте при резких колебаниях курса, которые нередко связаны и с изменением ставки. А повышение курсов валют может привести к невозможности заемщиков платить проценты. Поэтому в данном случае кредитные организации могут пойти на изменение ставок и рефинансирование кредитов, т.е. повторно предоставить деньги в долг для погашения ранее полученных кредитов. Параллельно государство может запустить программы поддержки и льготного рефинансирования. Однако они нередко вызывали критику банковского сообщества, так как «убивают» рисковую составляющую валютных кредитов, сохраняя при этом такие риски для банков.

Причины снижения ключевой ставки

Причины снижения ключевой ставки кроются во внешних и внутренних факторах. В России к таким можно отнести:

- снижение инфляции до уровня, который Центробанк считает нормальным для развития экономики (4 %);

- курс рубля остается достаточно стабильным на протяжении длительного периода времени;

- экономика приспособилась к санкциям западных стран, экономические показатели уже не реагируют так остро, как это было в 2014 г.;

- цены на нефть сохраняются на уровне, приемлемом для бюджета РФ;

- темпы экономического роста пока слишком незначительные, поэтому ЦБ пытается повлиять на них путем удешевления денег в экономике.

В чем отличия?

Многие граждане знают о существовании ставки рефинансирования. Немало граждан слышали о ключевой ставке. Однако не все понимают, чем они различаются. На первый взгляд, отличий немного. И та, и другая ставка означают размер ставки, по которой Центробанк выдает займы онлайн другим банкам. Отличия лишь в том, что по ключевой ставке регулятор выдает кредиты на неделю. Понятие ставки рефинансирования такого ограничения по времени не содержит.

На текущий момент показатель рефинансирования в основном используется в справочных целях для расчета налогообложения, штрафов, пени. Если заглянуть в действующее законодательство, то многие статьи при публикации расчетов ссылаются именно на эту ставку.

Что касается ключевой ставки, то она является относительно молодым инструментом. Центробанк ввел ее специальным указом в 2013 году. Данный шаг был продиктован переходом к политике таргетирования инфляции. То есть для Центробанка главной целью и задачей стало удержание цен в определенных рамках. Подробнее об этом читайте в нашем материале «Инфляция в 2018 году. Динамика и перспективы».

Именно ключевая ставка стала основным инструментом в руках Центробанка, который сегодня стремится, прежде всего, добиться ценовой стабильности. И, надо отметить, неплохо со своей задачей справляется.

Как связаны ключевая ставка и курс рубля

Ключевая ставка в России применяется уже 6 лет, и чаще всего при ее изменении Банк России руководствуется состоянием валютного рынка.

Заметнее всего это было в декабре 2014 года, когда курс рубля на рынке доходил до 100 рублей, а ключевая ставка была повышена до 17% годовых. Это стало неприятным ударом по бизнесу, который зависит от заемного финансирования. С другой стороны, это позволило удержать валютный курс в пределах 60 рублей за доллар.

С точки зрения экономической теории рост процентной ставки Центробанка ведет к снижению предложения денег. То есть, рублей в экономике становится меньше, а значит – рубль становится более дорогим по отношению к иностранной валюте.

Но это объяснение слишком абстрактное и не совсем понятное. В реальности Банк России увеличил ставку для вполне конкретных целей. В условиях, когда курс рубля быстро падает, участники межбанковского валютного рынка извлекают из этого выгоду.

Они привлекают межбанковские кредиты в рублях, конвертируют их в другую валюту, а через некоторое время конвертируют обратно – уже по более высокому курсу. Курсовая разница настолько большая, что за счет нее можно заплатить проценты за пользование деньгами, и останется хорошая прибыль.

Страдает только экономика – и без того дефицитная валюта выводится из оборота, что только сильнее увеличивает ее курс. Чтобы не допустить этого, Банк России резко поднял ключевую ставку. И это на самом деле дало определенный результат, курс доллара вернулся на уровень 60 рублей.

Кстати, несколькими месяцами позже (весной 2015 года) похожая ситуация настигла национальную валюту Украины. Действия Национального банка были похожими: учетную ставку подняли до 30%, и это позволило вернуть курс гривны с 40 до 22 за доллар. Сейчас в Турции сложилась такая же ситуация, и Центральный банк из-за падения лиры поднял ставку до 19,75%.

Так что не только в России ключевая ставка используется для стабилизации валютного рынка – это общепринятая мировая практика.

Carry Trade в России

Во влиянии ключевой ставки на экономику есть еще один важный аспект. Я говорю о привлекательности российского финансового рынка для зарубежных инвестиционных фондов. Они имеют на балансе сотни миллиардов долларов и выбирают для своего портфеля выгодное приложение капитала в странах с высокой банковской ставкой. Такие операции называются Carry Trade (буквально – осуществлять торговлю) и основаны на значительной разнице между низкой процентной ставкой заемных средств для фондирования инвестиций и ставкой на рынке страны, куда делаются вложения.

Портфельные инвесторы, которые приходят на российский рынок ради спекуляций на Carry Trade, не могут рассматриваться как надёжные и долгосрочные финансовые партнеры. Российская экономическая история знает немало примеров, когда десятки миллиардов долларов уходили из страны почти одномоментно при снижении доходности, которая уже не компенсирует волатильность рынка. В этом заключается опасность для прибыли частного инвестора, который сделал долгосрочную ставку на рублевые активы и не диверсифицировал в достаточной степени свои риски.

Заключение

Для рядового частного инвестора информация о динамике ключевой ставки ЦБ, помимо общего новостного фона, имеет прямое практическое значение. Простейшие примеры – рост доходности по облигациям (в том числе ОФЗ) по мере снижения ставки, а также неминуемые последствия изменения ставки ЦБ для валютного рынка, где снижение ставки провоцирует спрос на дорожающую относительно рубля долларовую ликвидность.

Всем профита!

15.04.2017

Повышение ключевой ставки с 14 сентября. Чем грозит?

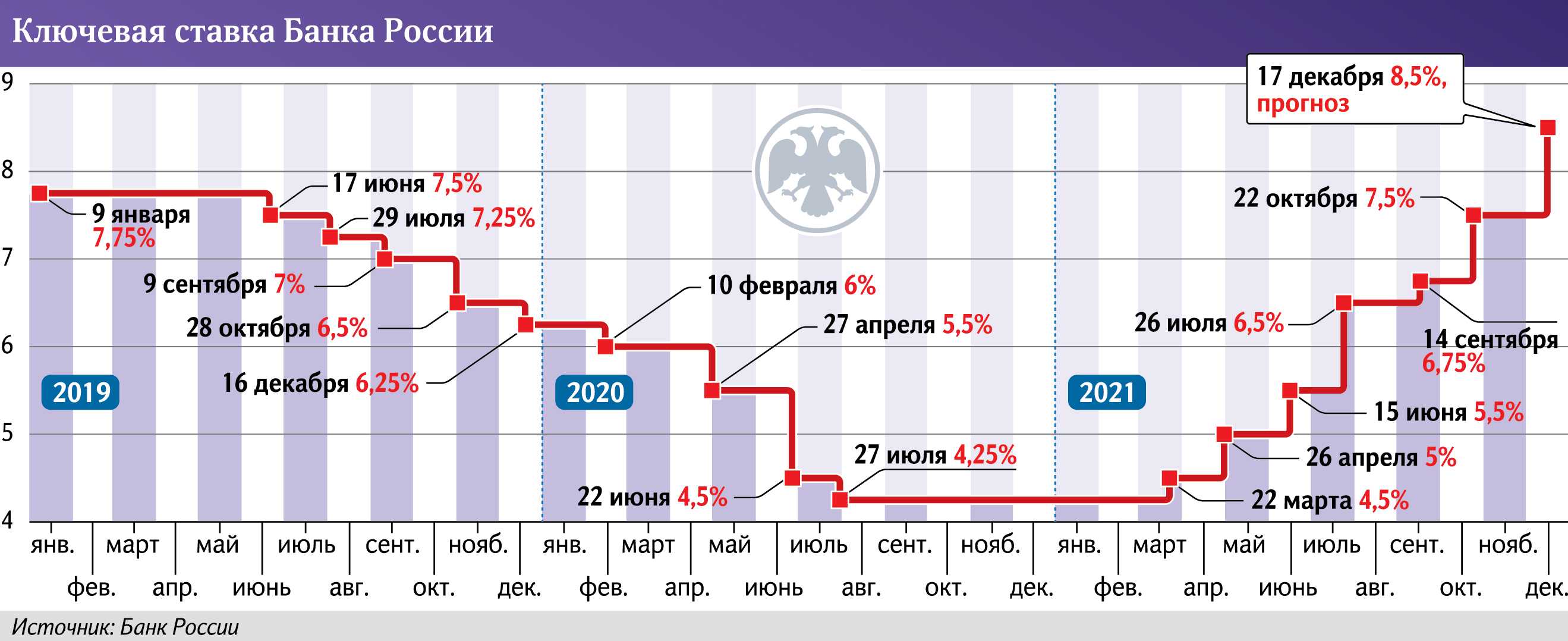

В середине сентября 2018 года Центробанк задумал приподнять ключевую ставку. Хотя изменение нельзя назвать значительным, тем не менее многие граждане обеспокоились возможными последствиями данного шага.

Сам ЦБ объясняет свои действия так. Инфляция стала постепенно вырываться из определенного коридора, что создало риски для большего, чем ожидалось, роста. На это повлияли разные факторы. В частности, рост цен на продовольствие. Кроме того, с начала года рубль немного потерял в весе под воздействием внешних факторов, что также оставило свой след в инфляционной спирали. Плюс к этому можно добавить повышение НДС с 1 января 2019 года. Бизнес постепенно начинает отражать в ценах это событие.

К чему это приведет? Если говорить про экономический рост, то, по прогнозам ЦБ, он немного замедлится. Если в этом году ожидается рост ВВП в размере 1,5-2%, то в следующем году он может составить 1,2-1,7%. В последующем, как прогнозирует регулятор, экономический рост ускорится благодаря воплощению в жизнь намеченных шагов по структурным реформам.

Если говорить про кредиты, то каждое повышение ключевой ставки отражается на их стоимости. Впрочем, пока говорить о стремительном росте ставок по кредитам не приходится. А то небольшое повышение, что произойдет, вряд ли отпугнет потенциальных заемщиков.

По вкладам мы уже наблюдаем рост ставок. Например, согласно мониторингу ЦБ РФ, в котором он оценивает динамику максимальной ставки по 10 банкам с наибольшими объемами депозитной базы, показатель составил 6,7% в конце сентября 2018 года. Еще в августе показатель был на уровне 6,3%. После длительного периода падения ставки по депозитам начали свой рост, что не может не радовать граждан, которые заинтересованы в сбережении собственных средств.

Что даёт снижение ключевой ставки

Для экономики. Она развивается, потому что при снижении ключевой ставки деньги дешевеют. Значит, товары, услуги, машины и квартиры будут пользоваться большим спросом, компании будут больше производить и строить. Экономика будет развиваться.

Но у низкой ставки есть свой недостаток: копить в национальной валюте становится невыгодно. Люди и бизнес ищут альтернативы в других валютах — например, покупают доллары и евро. Спрос на них растёт, цена — тоже, а рубль обесценивается.

Для людей. Банкам становится выгодно занимать деньги у ЦБ, поэтому они снижают ставки по кредитам, но также и по вкладам и накопительным счетам. Люди берут больше кредитов и покупают товары.

Вкладов и накопительных счетов открывают меньше — если инфляция выше ставки, хранить деньги становится невыгодно. Лучше их потратить, купить что-то ценное (технику, одежду, автомобиль).

Для бизнеса. Кредиты для бизнеса становятся доступнее, так как снижается процент. Компании чаще берут деньги в долг, поэтому бизнес развивается быстрее.

Для рынка ценных бумаг. Процентная ставка влияет на акции и облигации.

Акции могут дать большую доходность, чем депозиты. Поэтому, когда ставка снижается, инвесторы активнее покупают ценные бумаги.

10 июня 2022 года ЦБ РФ снизил ключевую ставку с 11% до 9,5%. Инвесторы, чтобы уберечь деньги от инфляции, начали активно покупать акции. Например, индекс Мосбиржи, в который входят акции крупных российских компаний, вырос с 10 июня по 27 июня на 5,75%.

Акции российских компаний выросли на фоне снижения ключевой ставкиСкриншот: TradingView / Skillbox Media

Доход по облигациям обычно чуть больше, чем ставка ЦБ. Например, если процентная ставка 8%, то облигации будут выпускаться под 9–12%.

Когда процентная ставка понижается, доходность уже выпущенных облигаций увеличивается.

Допустим, ставка была 10%, а стала 8%. У нас есть выпущенные облигации под 10–12%, а будущие станут выпускаться под 8–10%. «Старые», уже выпущенные, облигации будут расти в цене — спрос на них будет больше. Ведь инвесторам выгоднее получить 10–12% доходности, чем 8–10%. Особенно хорошо это будет видно на примере долгосрочных облигаций — их цена будет изменяться заметнее.

Но это повлечёт за собой увеличение спроса на старые облигации. Из-за этого будет расти и их цена. А доходность к погашению будет снижаться.

Например, 24 апреля 2020 года банк России ключевую ставку. В то же время спрос на ОФЗ 26226 вырос — вместо 1000 рублей облигации торговались по 1115,16 рубля.

Значение снижение ключевой ставки

В 2021 году происходит постоянное понижение ключевой ставки, что сразу ощущают и юридические лица, и население страны.

Хорошо или плохо это для экономики страна и населения

Однозначного ответа нет, так как процессы развиваются разнонаправленно. Рассмотрим вначале, что значит снижение ключевой ставки Центробанка для населения страны.

Для вкладчиков это однозначно плохо – банки изменять процентную ставку в сторону уменьшения. При этом процесс затронет не только будущих вкладчиков, но и действующих. Ведь все финансовые организации прописывают в договорах вкладов прямую зависимость текущих процентов по депозиту от величины ставки рефинансирования.

Для желающих получить ссуду или ипотеку – это благо. Уменьшится годовая процентная ставка. Но здесь есть два нюанса:

- Кредитные организации очень редко привязывают текущую процентную ставку по займу к снижающейся КС, в связи с чем клиенты, взявшие ссуду ранее, будут платить по договору. Здесь в выигрыше однозначно банки.

- Ипотека также привязана к величине КС, действующей на момент подписания договора. Подавляющее большинство россиян платит проценты по ипотеке в размере 12-15% годовых, что соответствует ставке рефинансирования в 9-12%. Снизить размер выплат можно только, если рефинансировать взятую ссуду на приобретение жилья. Но банки под любым предлогом уходят от этого, так как им невыгодно. Есть такая программа у Сбербанка, но он охотнее идет навстречу клиентам других банков, чем собственным.

В целом, для населения, скорее плохо.

- Более доступные кредиты увеличат массу денег на рынке товаров и услуг, что повысит покупательную способность. Возросшая покупательская способность отражается на спросе – он растет. Что происходит при росте спроса? Правильно, цены растут. А это классическая инфляция.

- Снижение ставки по вкладам делают разницу между инфляцией и доходом от вклада менее 2,0% (инфляция 4-4,5%, доходы от вкладов – 5-6,5%). А так как считать уже все научились, вклады будут закрываться и деньги переводится в валюту, чтобы их не «съели» инфляционные процессы или в драгоценные металлы: золото, серебро, платину и палладий. Подробно о хранении сбережений в драгметаллах можно посмотреть в материале на нашем сайте «Металлические счета в Сбербанке». Последствия такого перевода предсказуемы: начнется массовая скупка валюты населением. Здесь даже прогноз не нужен – рубль обязательно подешевеет. Опять минус для населения, особенно для тех, кто брал валютные кредиты.

Чем грозит снижение КС ЦБ для производства товаров и услуг? Здесь влияние подешевевших кредитов только со знаком плюс. И чем сильнее ЦБ будет снижать ставку рефинансирования, тем явственнее будет сдвиг в сторону увеличения производства товаров и услуг. Такая тенденция всегда противостоит росту инфляции, сдерживает ее (о разнонаправленном воздействии КС на экономику писалось чуть выше).

Особенно в выигрыше оказываются экспортеры. Ведь свою выручку в валюте, при ослаблении рубля, они могут продать за большую сумму в рублях, чем планировалось ранее – уменьшение ставки рефинансирования обязательно ведет к снижению стоимости рубля. Повлиять на ситуацию может ЦБ: выбросить на финансовый рынок дополнительную валюту. Но практика последних лет показывает, что это не делается или происходит в очень экстремальных условиях.

Что означает снижение ключевой ставки ЦБ для экономики в целом? Здесь также нет однозначного ответа. С одной стороны, снижение КС может повлечь уход с рынка иностранных инвесторов, что скажется на курсе акций ведущих компаний и замедлением их развития. С другой стороны – дешевые кредиты в рублях стимулируют развитие экономических процессов.

Грамотно спрогнозировать модель поведения экономики при изменении значения КС сложно. На процесс влияют разнонаправленные факторы и условия.

Влияние ставки мировых финансовых регуляторов

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Подписаться

Ставка Центральных банков всегда служила важнейшим инструментом воздействия финансовых властей на экономическую ситуацию. Что касается регуляторов крупнейших стран, то размер их ключевой ставки оказывает такое влияние на мировой финансовый рынок в целом, что его сложно переоценить. Наиболее влиятельные регуляторы в рассматриваемом смысле: Федеральная резервная система (ФРС) США, Европейский Центробанк (ЕЦБ), Банк Англии, Банк Японии. Любой инвестор знает, какой накал дискуссий финансовых аналитиков по мере приближения очередного заседания ФРС (последнее состоялось 15 марта 2017 года). Хотя основным поводом для принятия решения объявляется всего лишь количество обращений за пособиями по безработице, объем дешевой ликвидности, а также совокупный номинал американских долговых бумаг так велик, что ожидания (даже не само решение) по ставке ФРС могут развернуть мировые финансовые рынки в ту или иную сторону.

![]()

К изменению ключевой ставки центральные банки прибегают также в кризисных ситуациях, когда дешевой ликвидностью «заливаются» гигантские финансовые дыры банков и корпораций. Так поступили ФРС США и Банк Англии в 2008—2009 годах, банк Японии в начале 1990-х. ЕЦБ вынужден до сих пор продолжать политику аномально низких (в некоторых случаях отрицательных) процентных ставок для преодоления дефляции.

Как устанавливается ключевая ставка ЦБ

Ключевую ставку устанавливает совет директоров Банка России, в который входит 15 человек: председатель ЦБ и 14 членов-участников, которые на постоянной основе работают в Центробанке. Члены совета директоров ЦБ назначаются Госдумой на пять лет.

Совет директоров на регулярной основе анализирует ситуацию в экономике, следит за темпом инфляции, оценивает внутренние и внешние риски и другие факторы.

Заседания по ключевой ставке проходят восемь раз в год по заранее , но в чрезвычайных обстоятельствах Центробанк может менять ставку, не дожидаясь очередного заседания.

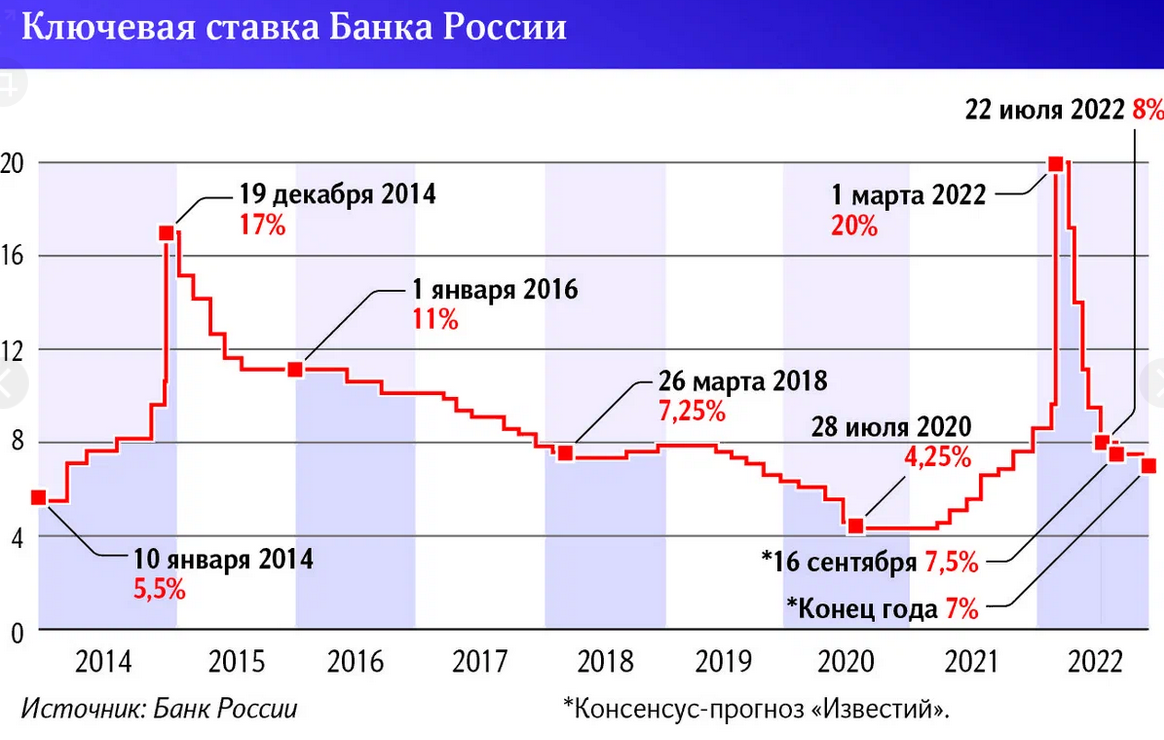

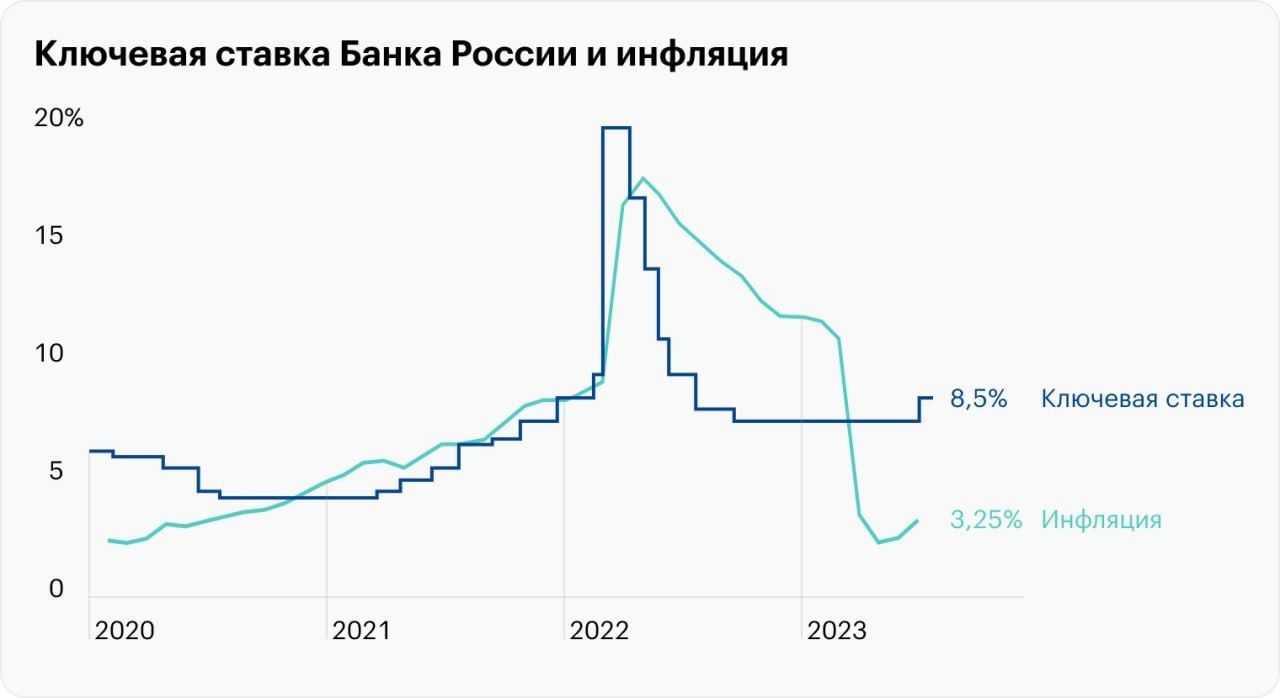

Например, так произошло в феврале 2022 года, когда ЦБ внепланово повысил ключевую ставку c 9,5% до 20% годовых. Это поддержало финансовую стабильность и предотвратило неконтролируемый рост цен.

Когда стремительный рост инфляции и падение курса рубля удалось остановить, а ситуация на финансовых рынках немного успокоилась, регулятор начал снижать ключевую ставку. Уже в апреле индикатор снизился до 17%, а с сентября 2022 года держится на уровне 7,5%.

Понижать или держать?

Ключевая ставка, как и ставка рефинансирования, влияет на процентные ставки банковского кредитования. Не удивительно, что Министерство экономического развития, заинтересованное не в контролировании инфляции, а в показателях экономического роста, традиционно выступает антагонистом Центрального банка. Ведомство обычно активно лоббирует снижение ключевой ставки, мотивируя это потребностями реального сектора экономики в доступных кредитах. Внешне этот довод выглядит справедливым: кто же будет возражать против успешного развития отечественного бизнеса.

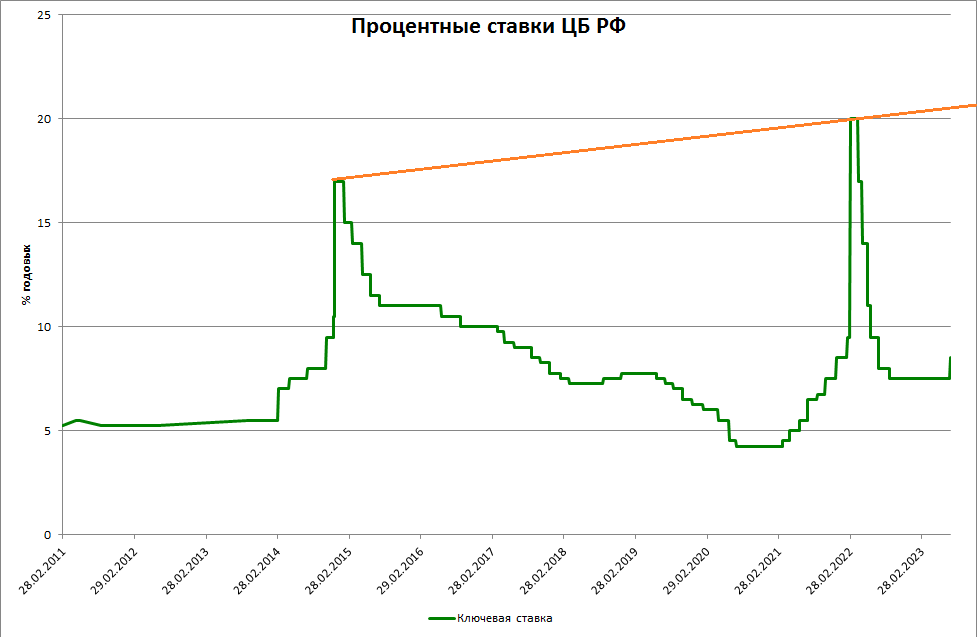

Однако, с точки зрения сохранения баланса на валютном рынке, снижение ключевой ставки должно быть крайне взвешенным и осторожным. К тому же рост инфляции, которую будут стимулировать дешевые деньги, обесценит достижения экономического роста и вряд ли россияне в предвыборный год будут рады резкому подорожанию товаров в магазинах. Я бы сказал, что на данный момент Центральный банк успешно отстаивает свою позицию и проводит консервативную монетарную политику. Плавное снижение ключевой ставки в марте 2017 года с 10% до 9.75% только подтверждает это.

Важно понимать, что ставка ЦБ не определяет на 100% стоимость кредитования. В этом показателе не меньший вес имеют другие факторы

Это дефицит «качественных» заемщиков, риск дефолта и невозврата заемных средств, а также административные издержки, связанные с внедрением повышенных нормативов достаточности капитала и прочими регуляторными мерами. Поэтому снижение ключевой ставки, неся в себе риски резкого роста курса доллара и разгона инфляции, совершенно необязательно приведет к желаемому удешевлению кредитов для бизнеса и населения.

Приведу пример. Если обычный кредит для малого предприятия стоит 22% годовых, то снижение ключевой ставки до 6% (как предлагают некоторые экономисты) не означает автоматическое снижение ставки по кредиту до 18%. В себестоимость заложены обязательные резервы на просрочку, административные расходы на её взимание, стоимость персонала, который подорожает из-за инфляции и другие затраты. Чистая банковская маржа при этом редко превышает 3%. Иллюстрацию того, как сопряжены между собой размер ключевой ставки и курс доллара, предлагаю посмотреть на графике.