Способы мотивации членов исполнительных органов управления обществом

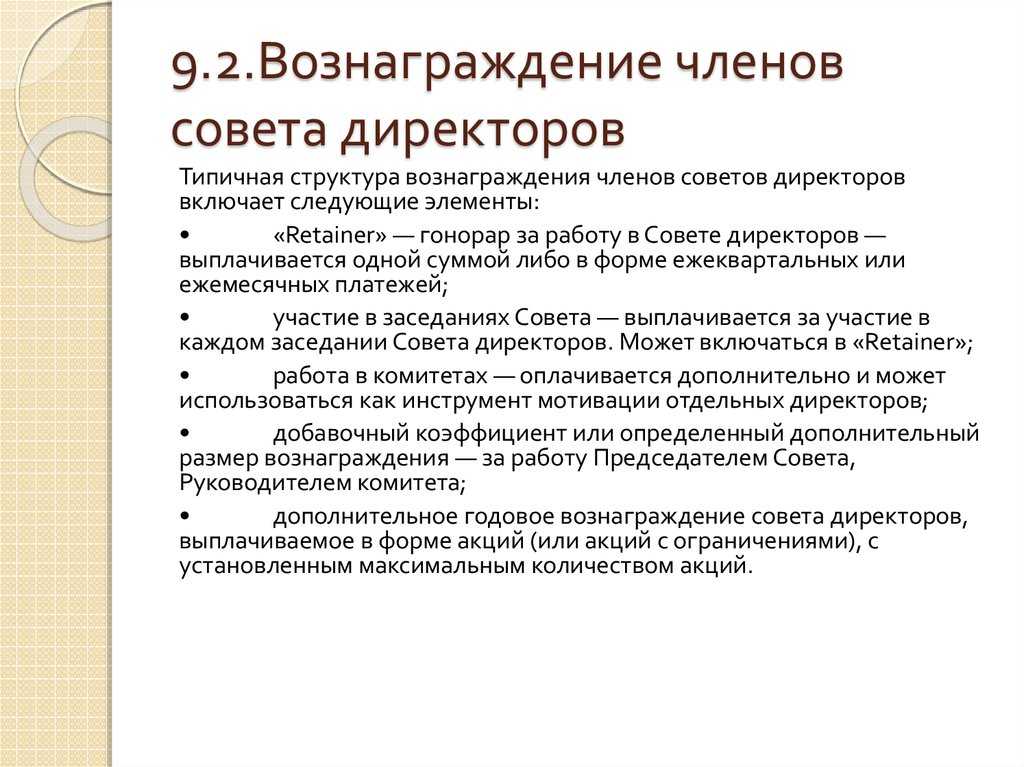

Вознаграждение лиц, входящих в исполнительные органы общества, содержит в себе две составляющих. Фиксированная часть определена трудовым договором с обществом, заключенным с данным лицом. Переменную составляющую вознаграждения единоличного исполнительного органа и членов коллегиального исполнительного органа рекомендуется устанавливать в привязке к финансовым показателям компании (ROE, чистая прибыль), сместив акцент с величины рыночной стоимости акции и динамики дивидендных выплат на показатели внутренней стоимости общества (чистая прибыль, собственный капитал, выручка). Это обстоятельство связано с тем, что основная задача менеджмента согласно его компетенции – рост финансовых показателей общества (в отличие от совета директоров, отвечающего за наличие и функционирование в обществе МУАК). Вместе с тем это обстоятельство не исключает возможности дополнительной мотивации лиц, входящих в исполнительные органы и отвечающих за основную деятельность общества. По инициативе крупных акционеров может быть организована опционная программа, которая будет распространяться на ключевых сотрудников

Важно отметить, что само общество в этом не должно принимать участия во избежание злоупотреблений (об этом речь пойдет ниже)

ПЧСД следует выступать против расширенного перечня критериев эффективности качества работы исполнительных органов управления обществом, равно как и привязки вознаграждения топ-менеджмента общества к валовым показателям (наподобие доли рынка). Чрезмерное усложнение расчетов приведет к делению установленных критериев на основные и вспомогательные, многие из которых не имеют отношения к эффективности работы общества и доходам акционеров.

Также ПЧСД должен обращать внимание на состав органов управления обществом, который не должен быть раздутым. В исполнительных органах должны работать только лица соответствующей квалификации, кроме того, любое расширение исполнительных органов должно быть мотивировано

Невыполнение установленных бизнес-планом общества ориентиров повлечет за собой сокращение вознаграждения топ-менеджмента. Регулярное невыполнение утверждаемых советом директоров ключевых показателей бизнес-плана должно служить основанием для смены исполнительных органов управления обществом, если уставом это отнесено к компетенции совета директоров общества. Если же подобные решения принимаются общим собранием акционеров, ПЧСД обязан приложить усилия для вынесения подобного вопроса на рассмотрение акционеров общества.

Основные принципы выплаты вознаграждения лицам, входящим в состав исполнительных органов общества, должны быть закреплены во внутренних документах общества (положение о генеральном директоре, положение о правлении), утверждаемых общим собранием акционеров общества, и быть доступными для всех заинтересованных лиц.

Система годового бонуса

Распространяется на руководящих работников ПАО «Газпром» и основных дочерних обществ и предусматривает использование единых принципов и подходов к премированию, основанных на оценке результатов их деятельности через установление зависимости размера вознаграждения от итогов достижения ключевых показателей эффективности (КПЭ).

Общий бонусный фонд определяется на основании общекорпоративных КПЭ, характеризующих результаты работы ПАО «Газпром» и его дочерних обществ по наиболее важным направлениям деятельности.

Общекорпоративные КПЭ подразделяются на две группы:

- финансово-экономические (не более семи показателей и с общим весом до 70% от суммы весов всех КПЭ);

- отраслевые, учитывающие специфику деятельности компании (не более четырех показателей и с общим весом до 50% от суммы весов всех КПЭ).

Размер годового бонуса руководящих работников определяется с учетом уровней результативности по каждому КПЭ. При невыполнении КПЭ размер годового бонуса снижается.

Начиная с 2015 года целевые (планируемые) и фактические значения КПЭ подлежат ежегодному утверждению Советом директоров ПАО «Газпром».

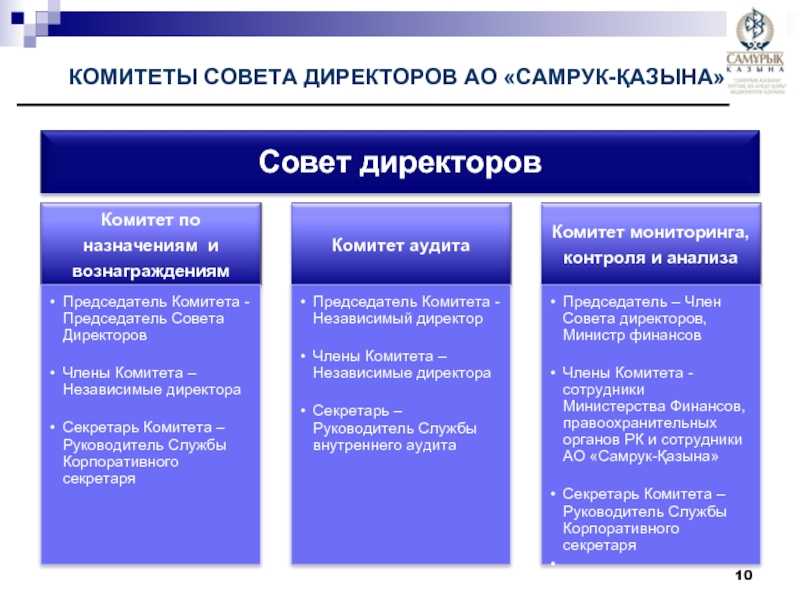

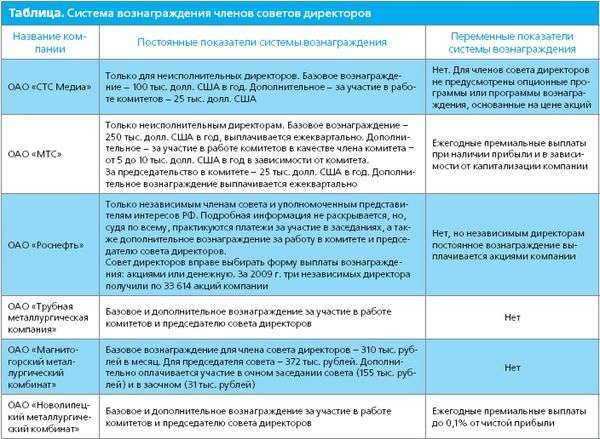

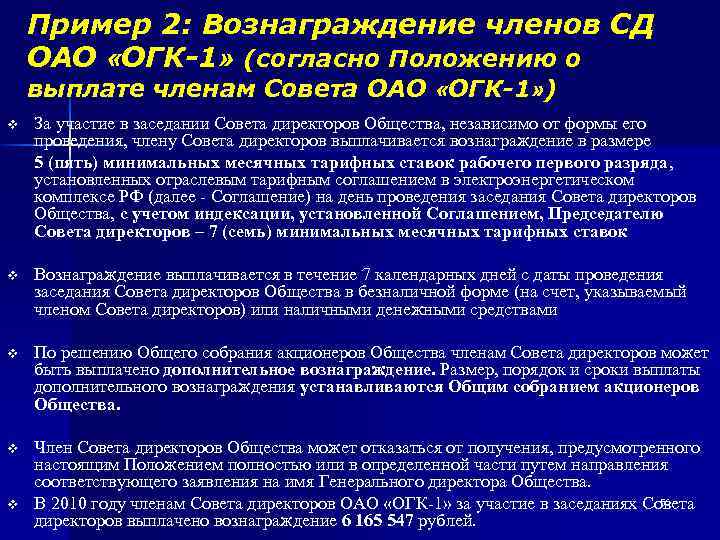

Вознаграждения членов совета директоров в рекомендациях кодексов корпоративного поведения РФ и зарубежных стран

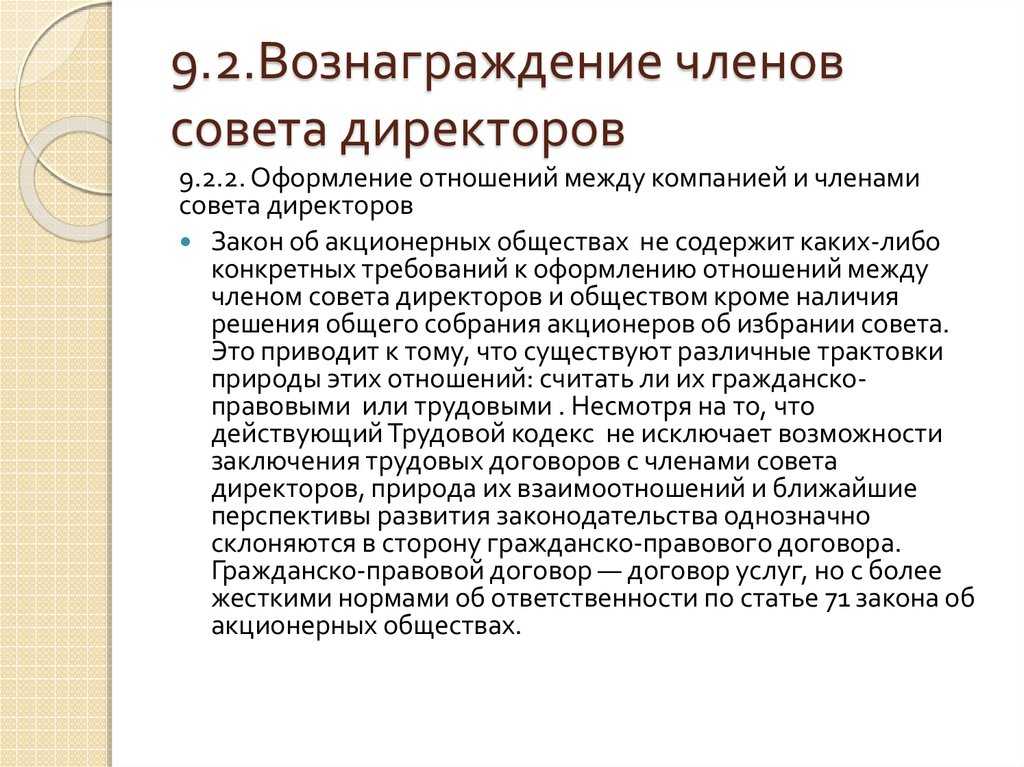

Рекомендации по политике вознаграждений в отношении членов совета директоров содержатся в разделе 5 главы 3 Кодекса корпоративного поведения РФ <8> (далее — ККП РФ). Так, статья 5.1 ККП РФ рекомендует компаниям устанавливать равное вознаграждение для всех членов совета директоров независимо от того, является ли член совета директоров исполнительным, неисполнительным или независимым директором <9>. В соответствии со ст. 5.1.2 ККП РФ критерии определения размера вознаграждения членов совета директоров должны разрабатываться комитетом совета директоров по кадрам и вознаграждениям и одобряться советом директоров, при этом рекомендуется включить их во внутренний документ общества, регулирующий деятельность совета директоров в целях создания прозрачного и доступного для акционеров механизма контроля за деятельностью членов совета директоров и назначения им вознаграждения. Наконец, ст. 5.1.3 ККП РФ рекомендует компаниям отражать результаты оценки деятельности совета директоров, а также информацию об общей сумме, выплаченной в качестве вознаграждения и (или) компенсаций членам совета директоров в годовом отчете. На этом рекомендации ККП РФ по политике вознаграждений в отношении членов совета директоров можно считать исчерпанными, что, на взгляд автора статьи, является явно недостаточным. К примеру, в Принципах ОЭСР <10> (ч. 2 гл. 6, Г-4 и ч. 2 гл. 2, В-3) особенности вознаграждения членов совета директоров раскрыты более подробно. В частности, в Принципах ОЭСР говорится о возможности акционеров высказывать свое мнение относительно договоров с членами совета директоров в части вознаграждения. Рекомендуется также, чтобы совет директоров обнародовал не только фактический размер, но и политику своего вознаграждения, стандарты оценки, а также условия участия директоров в капитале и совершения операций с акциями компании. Помимо этого, в Принципах ОЭСР содержится рекомендация установить зависимость вознаграждения членов совета директоров от долгосрочных интересов компании и ее акционеров, а также необходимость преобладания в вознаграждении членов совета директоров долгосрочных интересов над краткосрочными.

<8> Распоряжение ФКЦБ РФ от 04.04.2002 N 421/р «О рекомендации к применению Кодекса корпоративного поведения».<9> Оценивая эффективность предусмотренного в ККП РФ «уравнительного подхода» к вознаграждению членов совета директоров, можно констатировать, что, с одной стороны, он исключает внутреннюю конкуренцию членов совета за «бонусный фонд», тем самым определенным образом гармонизируя их партнерские отношения, с другой, не слишком способствует их личной активной работе в совете (подробнее см.: Осипенко О.В. Мотивация членов совета директоров // Акционерное общество: вопросы корпоративного управления. 2010. Ноябрь. N 11(78)).<10> Принципы корпоративного управления Организации экономического сотрудничества и развития (ОЭСР), принятые 27 мая 1999 г. (http://www.corp-gov.ru/projects/principles-ru.pdf).

Важно отметить, что, в отличие от ККП РФ, Принципы ОЭСР не рекомендуют установление равного вознаграждения для всех членов совета директоров, упоминая, к примеру, что размер вознаграждения председателя совета директоров и комитетов совета может быть выше за счет более высоких затрат времени и уровня ответственности. Отметим также, что аналогичные нормы содержатся в Кодексе корпоративного управления Германии , устанавливающем, что выплаты директорам должны быть дифференцированы в зависимости от роли члена совета и могут быть привязаны к результатам деятельности совета, и в Кодексе корпоративного управления Великобритании , предусматривающем систему дифференцированного вознаграждения, учитывающую реальный вклад каждого директора в результаты, достигнутые компанией

Кроме того, Кодекс корпоративного управления Великобритании устанавливает принцип неправомерности участия директора в решении вопросов о его вознаграждении (Раздел D. Основные принципы), чего нет в ККП РФ.

<11> German Corporate Governance Code, принят 26 февраля 2002 года // http://www.ecgi.org/codes/documents/corgov_endfassunge.pdf.<12> UK Corporate Governance Code // http://www.ecgi.org/codes/documents/cg_code_uk_sep2012_en.pdf.