Компенсации

За использование личного автомобиля для служебных поездок работнику полагается выплачивать компенсацию. Размер компенсации устанавливает руководитель организации локальным актом (приказом, распоряжением). В него включают расходы работника, понесенные в связи с эксплуатацией автотранспорта (расходы на топливо и на ремонт автомобиля).

Для получения компенсации работник должен предъявить нотариально заверенные документы, подтверждающие, что автотранспорт находится в его собственности, или доверенность, если он управляет автомобилем по доверенности.

Для налогообложения данных компенсаций применяют нормы Постановления Правительства РФ от 8 февраля 2002 г. N 92. Они установлены в зависимости от объема двигателя автомобиля. Компенсация в размере 1200 рублей в месяц выплачивается для автомобиля, объем двигателя которого не превышает 2000 куб. см. Если же объем двигателя больше 2000 куб. см, компенсация составит уже 1500 рублей в месяц. Компенсация за использование мотоцикла составляет согласно нормам 600 рублей в месяц.

Если работник, использующий личный автомобиль в служебных целях, находился в отпуске или болел, то за этот период компенсацию он не получает. Ведь в этом случае он не мог использовать автомобиль для служебных поездок.

Порядок налогообложения компенсаций за использование личного автотранспорта следующий:

- компенсация в пределах нормы уменьшает налогооблагаемую прибыль организации и не облагается НДФЛ, ЕСН, а также взносами на страхование от несчастных случаев на производстве и профзаболеваний;

- компенсация, превышающая установленные нормы, не уменьшает налогооблагаемую прибыль и не облагается ЕСН, но подлежит обложению НДФЛ и взносами на страхование от несчастных случаев на производстве и профзаболеваний.

Встречаются ситуации, когда работник вынужден использовать личное имущество в служебных целях. Обычно это такое имущество, как оргтехника (компьютеры, принтеры и пр.), мобильный телефон, инструменты.

Согласно статье 188 ТК РФ при использовании работником личного имущества в интересах работодателя ему должна выплачиваться компенсация.

Основанием для выплаты такой компенсации является соглашение об использовании личного имущества работника в интересах работодателя. Такое соглашение следует оформить письменно в виде приложения к трудовому договору. В этом случае компенсацию можно считать выплатой по трудовому договору и учитывать в расходах при исчислении налога на прибыль.

В соглашении необходимо подробно описать используемое имущество: его вид, наименование, марку, модель, год выпуска, технические характеристики и пр. В соглашении следует отразить также срок использования данного имущества. Если такой срок в соглашении не указан, то он считается равным сроку действия соглашения.

Для получения компенсации работник должен подтвердить свои имущественные права на используемое имущество. Это на первый взгляд просто, но на практике трудновыполнимо — такие документы у работников, как правило, отсутствуют. Однако пункт 1 статьи 209 Гражданского кодекса РФ гласит, что собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Таким образом, тот, кто фактически владеет имуществом, и является его собственником. Доказать обратное и лишить имущества можно только в судебном порядке в соответствии со статьей 35 Конституции РФ.

Компенсация за использование личного имущества может выплачиваться только в том случае, когда доказано, что работнику необходимо использовать данное имущество при исполнении трудовых обязанностей. Доказательством могут служить локальные нормативные акты организации, например должностная инструкция.

Размер компенсации не ограничен ни трудовым, ни налоговым законодательством, поэтому работодатель вправе самостоятельно устанавливать его в локальных актах организации.

Выплаченная компенсация освобождается от обложения НДФЛ (пункт 3 статьи 217 НК РФ) и ЕСН (подпункт 2 пункта 1 статьи 238 НК РФ). Это подтверждено также Минфином России в письме от 2 марта 2006 г. N 03-05-01-04/43.

Сумма выплаченной компенсации включается в состав расходов при определении базы по налогу на прибыль в соответствии с подпунктом 49 пункта 1 статьи 264 НК РФ. При этом должны соблюдаться условия, установленные статьей 252 НК РФ, а именно расходы должны быть экономически оправданны, подтверждены документами и производиться в рамках деятельности, направленной на получение дохода.

Е.В. ВИГОВСКИЙ

Виговский Евгений Владимирович, советник налоговой службы III ранга.

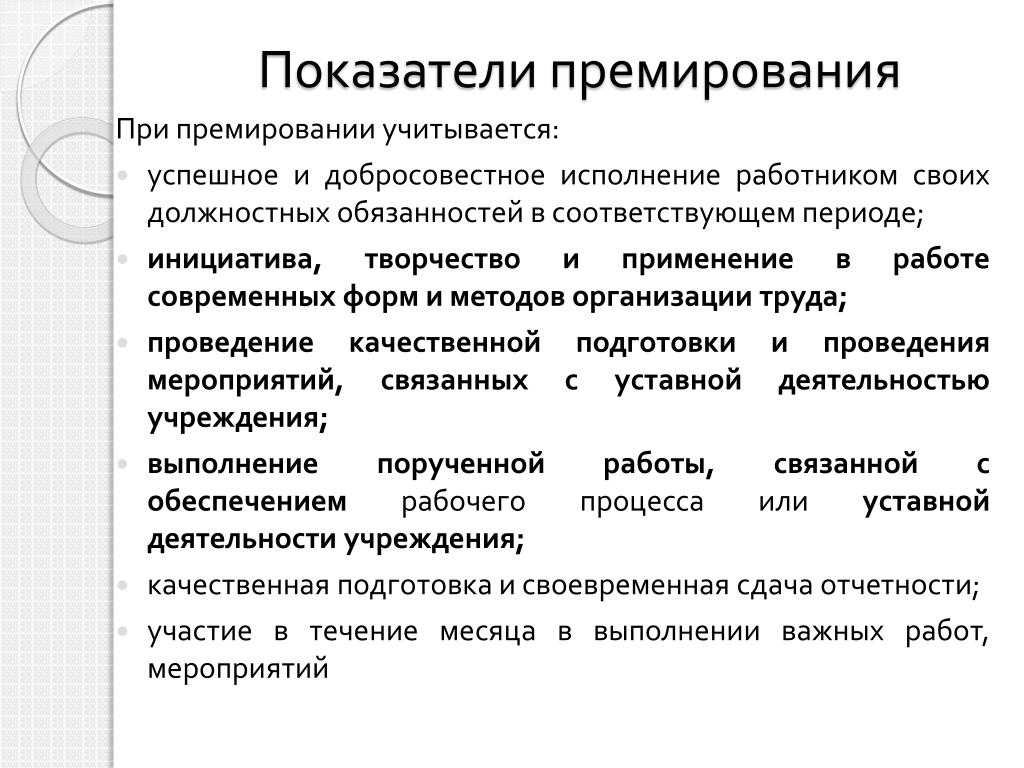

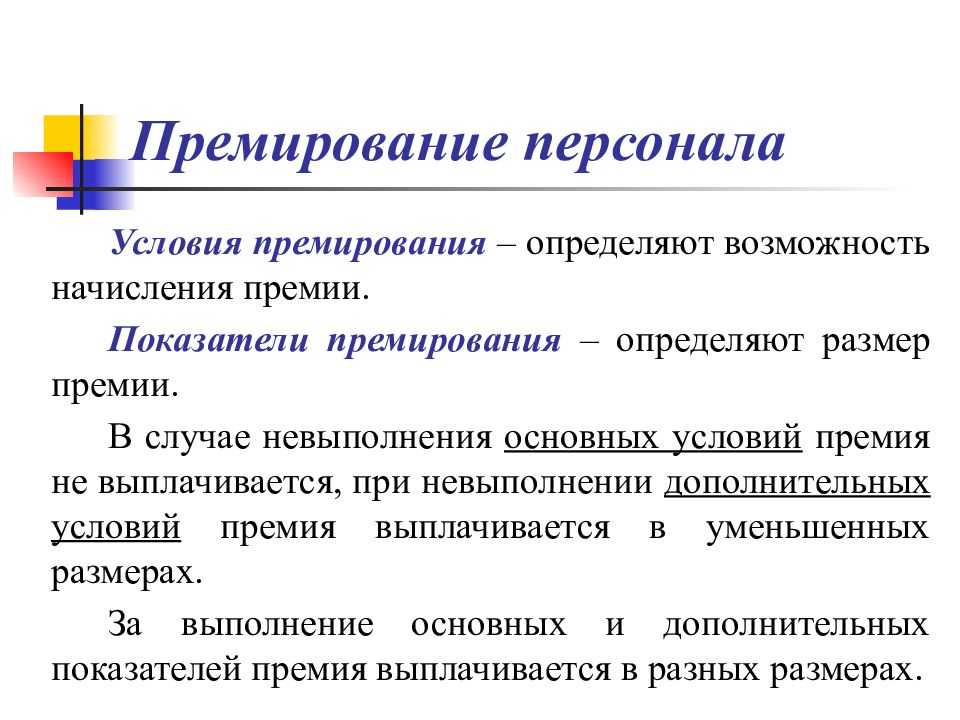

Предоставление работникам разного рода компенсаций, поощрений и премий является одной из форм стимулирования труда.

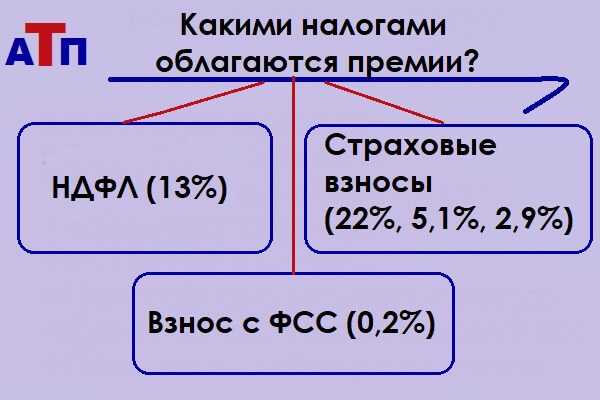

В некоторых случаях компенсации (гарантии) предусмотрены Трудовым кодексом РФ (далее — ТК РФ) и рассчитываются исходя из установленных законом норм. Иногда работодатель полагает, что компенсация, рассчитанная по установленным нормативам, является недостаточной, и устанавливает нормы внутри организации, закрепляя их локальными актами. Работодатель может также выплачивать премии, чтобы поощрить сотрудника или весь коллектив, например, за отлично проведенную работу.

На практике встречается множество вариантов поощрений. Это могут быть премии и надбавки, оплата питания и обучения сотрудников, компенсации за проезд и пользование личным имуществом, оплата стоимости жилья и разговоров по мобильным телефонам, а также многое другое.

Руководители организаций, предоставляя сотрудниками поощрения различного рода, сталкиваются с трудными вопросами их налогообложения. К сожалению, нормативно-правовые акты Минфина России и ФНС России, а также судебно-арбитражная практика не всегда однозначно толкуют эти вопросы.

Попробуем разобраться, какие налоги необходимо начислять в случае предоставления работникам поощрений различного характера.

В статье 191 ТК РФ перечислены следующие виды стимулирующих поощрений работников, добросовестно исполняющих трудовые обязанности: благодарность, премия, награждение ценным подарком, выдача почетной грамоты, представление к званию «Лучший по профессии». Другие виды поощрений работников за добросовестный труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также другими локальными актами.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 8 сентября 2006 г. N 03-03-04/1/658 О порядке налогообложения премий работникам организации

19 октября 2006

Вопрос: ООО просит рассмотреть вопрос, связанный с налогообложением организации налогом на прибыль организаций и единым социальным налогом.

В трудовых договорах (контрактах), заключаемых нашей организацией с работниками, содержится условие об участии работников в программе премирования. Однако Положение о премировании, содержащее программу премирования, не разработано и не утверждено. Работникам выплачиваются премии по итогам работы организации за каждый месяц и квартал текущего года на основании приказов руководителя организации, издаваемых по каждому случаю премирования работников. В данных приказах указывается перечень премируемых работников и размер премии каждого работника.

Просим разъяснить, каким образом в данной ситуации (при отсутствии у организации Положения о премировании) учитывать для целей налогообложения налогом на прибыль расходы на выплату премий работникам: включать их в состав расходов на основании п. 2 ст. 255 НК РФ или считать такие расходы не предусмотренными трудовыми договорами и не учитывать при налогообложении, руководствуясь п. 21 ст. 270 НК РФ? Уплачивать ли ЕСН с суммы выплаченных таким образом премий работникам?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо и сообщает следующее.

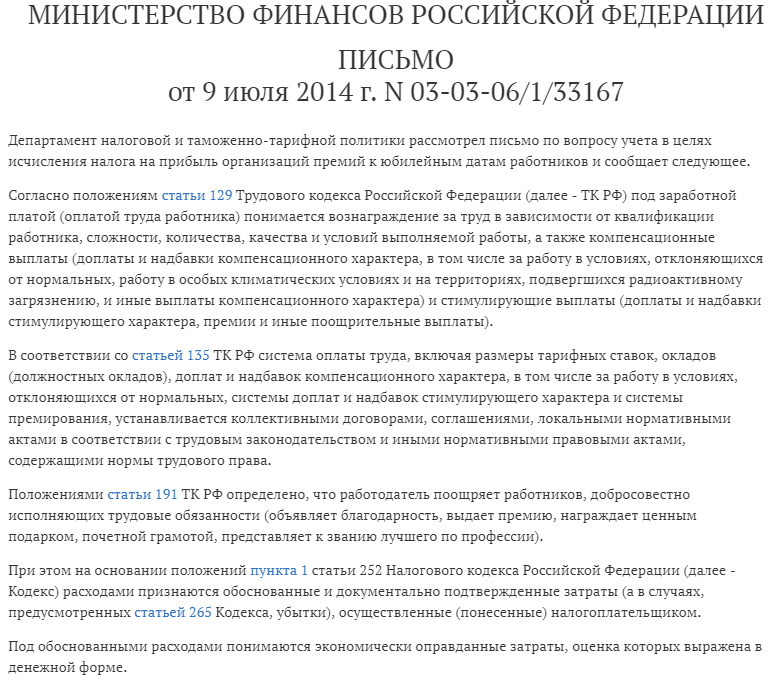

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее — Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

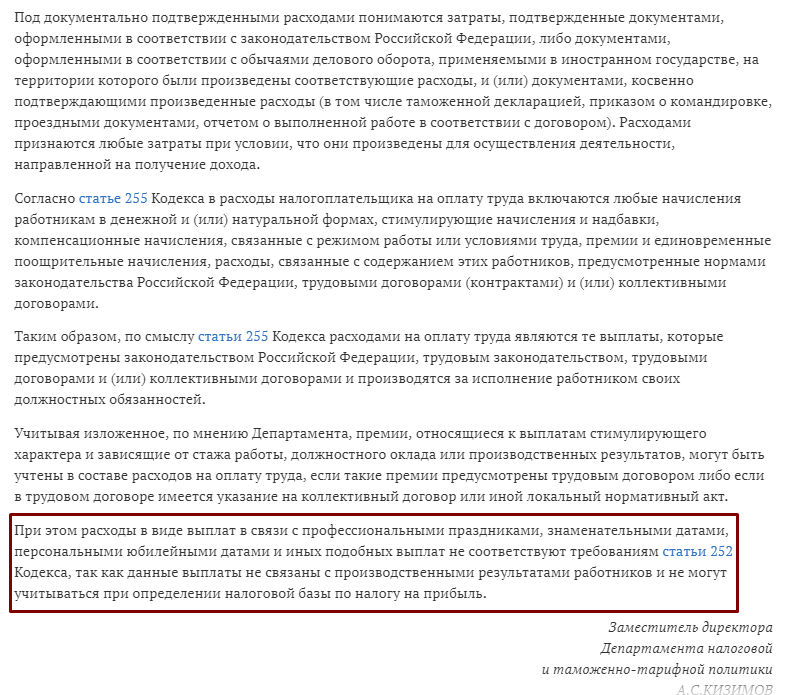

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании статьи 255 Кодекса в состав расходов налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников и предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

При этом согласно пункту 21 статьи 270 Кодекса в составе расходов не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Исходя из изложенного, учитывая информацию приведенную в вашем письме, считаем, что организация может учесть в составе расходов в целях налогообложения прибыли суммы премий выплачиваемых работникам на основании приказов руководителя и если такие выплаты предусмотрены коллективным и (или) трудовым договорами.

В соответствии с пунктом 1 статьи 236 Кодекса объектом налогообложения единым социальным налогом для лиц, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Согласно пункту 3 статьи 236 Кодекса указанные в пункте 1 данной статьи выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Поскольку в трудовых договорах (контрактах), заключаемых организацией с работниками, содержится условие об их участии в программе премирования, то считаем, что премии, выплачиваемые работникам на основании приказов руководителя организации, являются объектом налогообложения единым социальным налогом.

| Заместитель директора Департамента | А.И. Иванеев |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 8 сентября 2006 г. N 03-03-04/1/658

Текст письма официально опубликован не был

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: