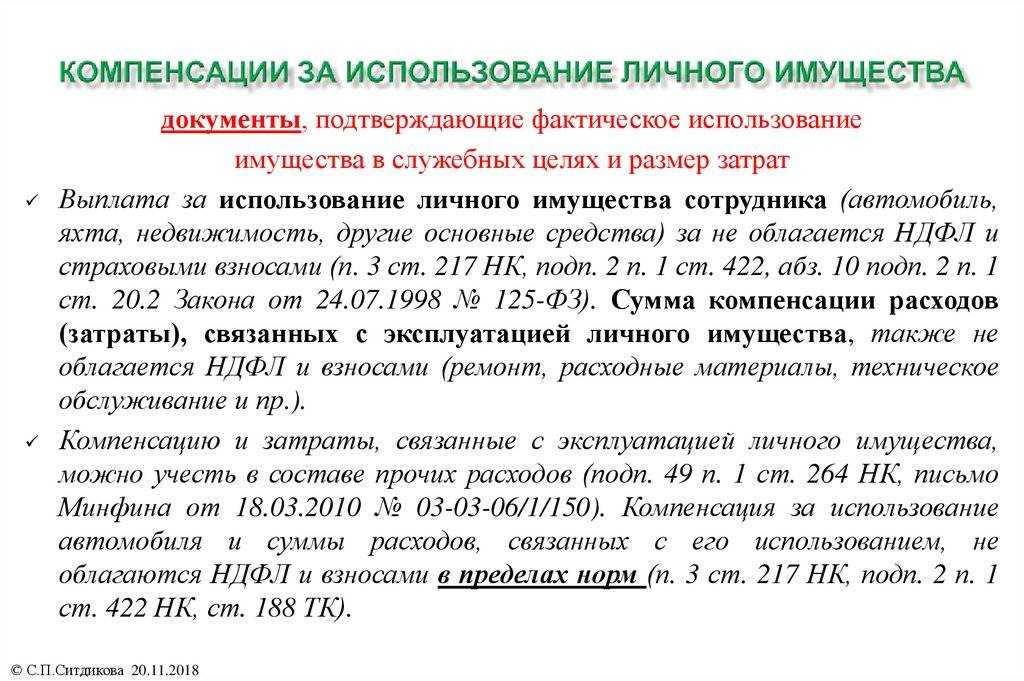

Страховые взносы

В соответствии с НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Согласно абз. 10 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных с выполнением физическим лицом трудовых обязанностей.

По данному вопросу также существует две позиции, однако, в отличие от ситуации с НДФЛ, контролирующие органы единогласно высказываются за то, что взносы начислять нужно. А противоположная (выгодная для работодателей позиция) представлена только в арбитражной практике.

Позиция 1. По мнению чиновников, поскольку специальной нормы о включении в перечень не облагаемых страховыми взносами сумм денежных компенсаций работнику за нарушение работодателем установленного срока выплаты заработной платы в ст. 422 НК РФ не предусмотрено, указанная денежная компенсация подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке как выплата в рамках трудовых отношений (см. письма Минфина России от 27.05.2022 № 03‑04‑06/50079, от 04.08.2021 № 03‑15‑05/62566, от 06.03.2019 № 03‑15‑05/14477).

Позиция 2. Противоположную позицию можно встретить в судебной практике. Так, Президиум ВАС в Постановлении от 10.12.2013 № 11031/13, анализируя, по сути, аналогичные положения по взносам на страхование на случай временной нетрудоспособности и в связи с материнством, не применяющиеся с 1 января 2017 года, пришел к выводу, что такая компенсация не облагается указанными взносами. Суд исходил из того, что компенсацию за нарушение срока перечисления заработной платы следует отнести к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей. Соответственно, такие выплаты не подлежат обложению страховыми взносами (см. также Определение ВС РФ от 28.12.2016 № 310‑КГ16-17515 по делу № А64-7720/2015).

По нашему мнению, в вопросе обложения страховыми взносами разумнее придерживаться официальной позиции. Если организация, следуя логике Президиума ВАС, не перечислит страховые взносы с сумм компенсации за несвоевременную выплату зарплаты, высок риск того, что проверяющие привлекут ее к ответственности в виде штрафа и начислят пени.

* * *

По вопросу обложения НДФЛ и страховыми взносами компенсации за задержку выплаты заработной платы существует две противоположные позиции.

По нашему мнению, в настоящее время по поводу обложения названной компенсации НДФЛ следует придерживаться позиции, в соответствии с которой такая компенсация освобождена от налогообложения, поскольку именно эта позиция доведена до нижестоящих налоговых органов. Рекомендуем держать данный вопрос на контроле, поскольку есть вероятность, что официальная позиция контролеров поменяется.

Типичные ошибки

Ошибка: Сотрудник фирмы, занимающийся доставкой продуктов питания по домам заказчиков, требует у бухгалтера фирмы средств на оплату ГСМ перед началом рабочего дня.

Комментарий: По закону затраты на ГСМ подлежат возмещению после того, как сотрудник предоставит подтверждающие несение расходов документы.

Ошибка: Работодатель отказывается оплачивать расходы за платную автостоянку сотруднику, который использует автомобиль в служебных целях.

Комментарий: Если работник пользовался услугами платной автостоянки в интересах фирмы, а не в личных целях, и предоставил документ, свидетельствующий об оплате стоянки в рабочее время, его затраты подлежат возмещению.

Как выплачивается компенсация за использование личного автомобиля в служебных целях

Компенсация за эксплуатацию машины может быть назначена в следующей форме:

- оформление ссуды, на основании которой будет признано безвозмездное использование машины сотрудника;

- подписание с сотрудником договора аренды транспорта;

- начисление компенсационных сумм согласно положениям Трудового Кодекса РФ.

Кажется, что для работника наименее выгодным вариантом будет оформление ссуды. Во-первых, ещё при подписании трудового контракта можно отказаться от подобных условий. Во-вторых, руководство предприятия вряд ли станет подписывать соглашение о ссуде, поскольку в такой ситуации необходимо будет уплачивать дополнительные налоги. Так происходит, потому что автомобиль будет включён в перечень доходов компании.

В случае с договором аренды доказать свою правоту, в случае возникновения спора в суде, будет проще. По такому соглашению оплата будет фиксированной. Наконец, если начальство предложит служащему доплачивать ему компенсацию за эксплуатацию личного авто, она будет начисляться в зависимости от числа рабочих дней в месяце.

Определяем размер компенсации

Например, трудовым соглашением предусмотрена ежемесячная сумма компенсации в размере 6000 рублей. Затраты на бензин оплачиваются отдельно. Сотрудник ежемесячно предоставляет в бухгалтерию чеки на покупку бензина на заправочных станциях. Таким образом, к ежемесячной выплате 6000 рублей добавляется сумма затрат на бензин. Итоговая сумма и будет перечислена работнику в качестве компенсации.

При наличии в месяце отпускных дней, сумма ежемесячной фиксированной компенсации будет уменьшена исходя из количества дней отпуска. Не будет выплачена компенсация и за время нахождения на больничном.

Какие документы нужно оформить для получения компенсации

Документами, подтверждающими расходы на обслуживание личного автомобиля, эксплуатируемого в целях исполнения должностных инструкций, подлежащих возмещению работодателем, будут служить:

|

Документ |

Где получить |

|

Чеки на оплату бензина и ГСМ |

АЗС |

| Квитанция об оплате штрафа ГИБДД |

У сотрудника ГИБДД |

|

Квитанция об оплате КАСКО, ОСАГО |

Офис продаж |

| Чеки об оплате автостоянки |

Принявший оплату сотрудник платной стоянки |

|

Чеки об оплате парковки |

Касса платной парковки |

| Чек об оплате услуг автомойки |

Касса платной автомойки |

|

Квитанция об оплате техосмотра |

Обслуживающий автосервис |

| Чек на оплату ремонта транспорта |

Автосервис |

Бухгалтерский учет компенсации

Возмещение денежных средств отображается в статье затрат на дату перевода компенсации. Расходы списываются на те же счета, что и зарплата сотрудника. (Счет 44 — Расходы на продажу, счет 20 — Основное производство, счет 26 — Общехозяйственные расходы).

Когда дата перевода денежных средств не совпадает с ее фактической выплатой, возникает разница во времени. Рекомендуется осуществлять выплаты сотруднику в месяце их начисления. Если в налоговом и бухучете фигурируют разные суммы, то организации, регулярно имеющей разницу в отчете, начисляются увеличенные платежи по налогу на прибыль в текущем периоде, согласно Приказу Минфина РФ №114, ред. 24.12.2010.

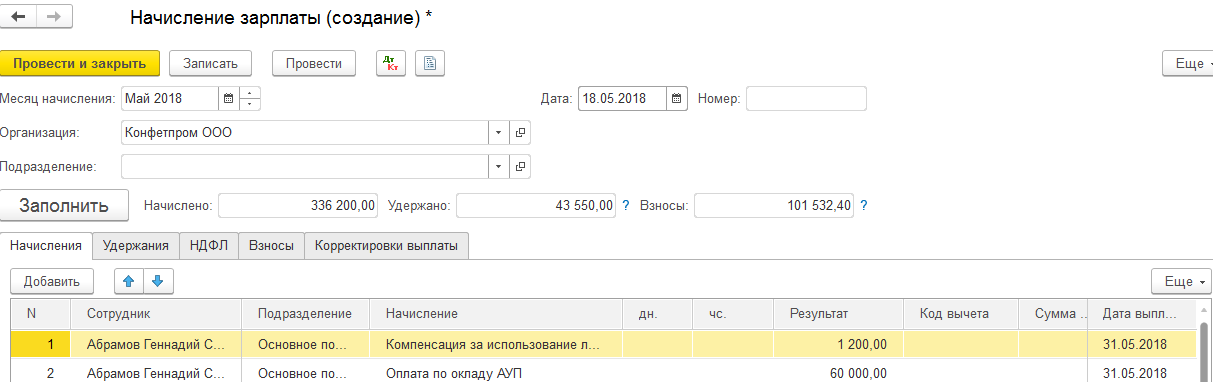

Пример. Компенсация сотруднику предприятия

ООО «Ибис» перечислило 23.07.2017 г. на зарплатную карту работника компенсацию за пользование собственным авто в размере 4000 рублей за июль 2017 г. Для отражения налога на прибыль выплата предоставлена по нормативу — 1500 рублей, т.к. объем двигателя личного транспорта выше 2000 куб.см. В бухучете будут отражены проводки:

| Наименование операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Начислена выплата служащему | 73 | 51 | 4000 |

| Компенсация отражена в расходах | 44 | 73 | 4000 |

| Налоговое обязательство: (4000 — 1500) х 20% | 99 | 68 | 500 |

Недостатки компенсации по фиксированной ставке

Единый размер выплат целесообразно устанавливать для служащих, чья деятельность связана с регулярными служебными поездками. Если сотрудник пользуется автомобилем несколько дней в месяц, а его компенсация неизменна, то могут возникнуть недопонимания с контролирующими органами.

Если для сотрудника утверждено фиксированное возмещение затрат — 3000 рублей в месяц, а из 21 рабочего дня маршрутные листы составлены лишь на 17, то сумма выплаты, не облагаемая НДФЛ, рассчитывается:

3000 руб. / 20 х 17 = 2550 рублей. Так считают одни представители контролирующих органов. Однако другая сторона утверждает, что сумму компенсации необходимо выплачивать независимо от фактического количества дней пользования автомобилем.

Поэтому возмещение затрат по фиксированной ставке рекомендуется предоставлять сотрудникам, использующим автотранспорт в должностных целях регулярно. В иных ситуациях лучше оформлять выплаты с помощью путевых листов и иных документов.

В каких случаях выплачивается компенсация за использование личной машины

В современных условиях существует большое количество профессий, связанных с разъездами по рабочим вопросам. Даже в такой профессии как бухгалтер, зачастую возникает надобность выезжать в различные инстанции.

Такие должности, как менеджер, торговый представитель, страховой агент и многие другие специальности требуют быстрого перемещения из точки А в точку Б. При этом сама компания – работодатель зачастую не имеет служебных машин. В связи с этим, для некоторых должностей при приеме на работу прописывается условие о наличии своего автомобиля.

Именно поэтому в организациях очень часто предусматривается компенсация расходов, которые понесет работник при использовании своей личной машины в случае, если она привлекается к выполнению рабочих обязанностей.

Кроме рядовых работников, использовать свой автомобиль в интересах компании может и директор. Для него предусмотрены такие же компенсации, как и для других сотрудников.

В состав расходов на автомобиль включается:

- Топливо для заправки

- Сумма амортизации

- Затраты на ремонт и техобслуживание

- Мойка машины в рабочее время и другие подобные расходы

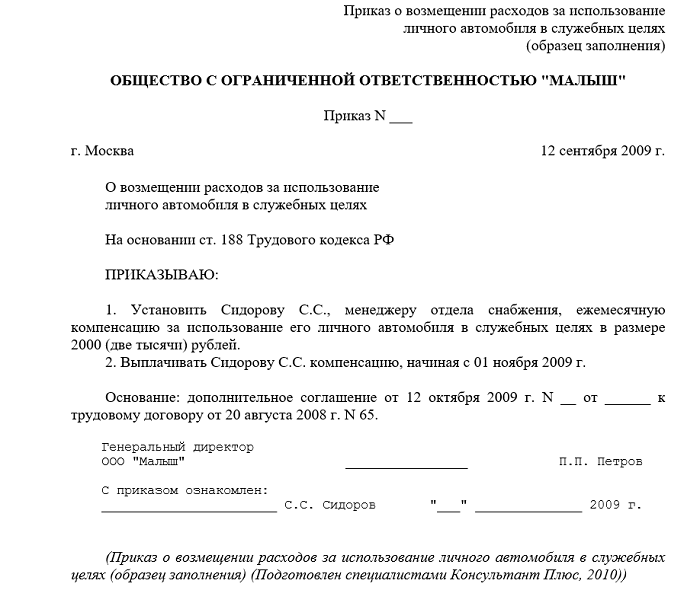

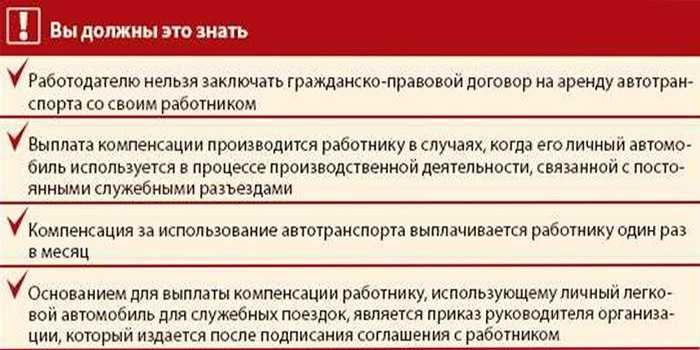

Статья 188 ТК РФ предусматривает использование сотрудником личного автомобиля и закрепляет необходимость выплаты компенсации в этом случае.

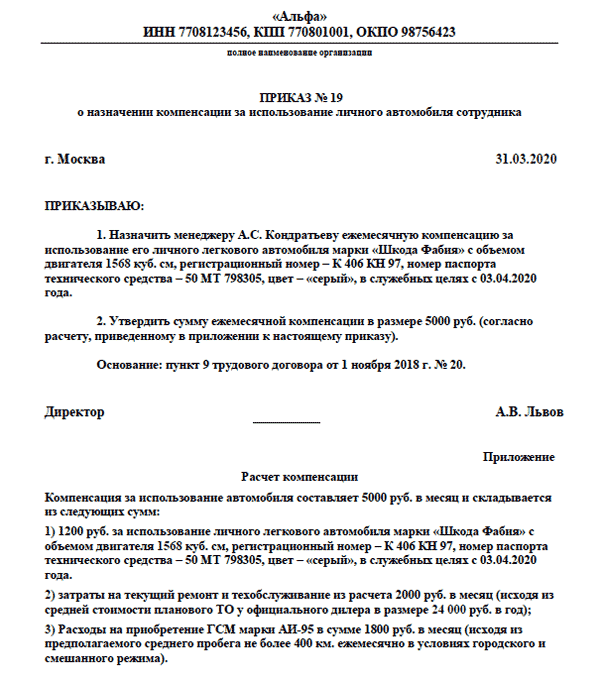

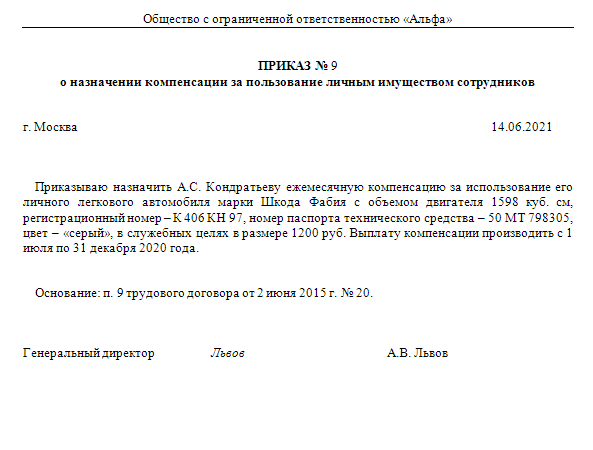

Для того чтобы закрепить желание работника получать компенсацию, он должен написать своему работодателю заявление. К нему необходимо приложить ксерокопию свидетельства о регистрации на машину. Нужно предоставить работодателю оригинал свидетельства для его сличения с копией.

Компенсация положена только тем работникам, у которых есть необходимость в поездках по рабочим вопросам. Причем руководитель компании самостоятельно определяет круг тех, кто будет получать такую компенсацию.

Возможность компенсировать расходы должна быть отражена во внутренних документах организации.

Литература

- О внесении изменений в Трудовой кодекс Российской Федерации в части введения ограничения размеров выходных пособий, компенсаций и иных выплат в связи с прекращением трудовых договоров для отдельных категорий работников: Федеральный закон от 02.04.2014 N 56-ФЗ // СЗ РФ. 2014. N 14. Ст. 1548.

- О занятости населения в Российской Федерации: Закон РФ от 19.04.1991 N 1032-1 (ред. от 02.07.2013 N 185-ФЗ, с изм. от 05.05.2014) // СЗ РФ. 1996. N 17. Ст. 1915. Глава VI «Социальные гарантии и компенсации».

- О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС: Закон РФ от 15.05.1991 N 1244-1 (ред. от 28.06.2014 N 200-ФЗ) // Ведомости СНД и ВС РСФСР. 1991. N 21. Ст. 699.

- Об иммунопрофилактике инфекционных болезней: Федеральный закон от 17.09.1998 N 157-ФЗ (ред. от 21.12.2013 N 368-ФЗ) // СЗ РФ. 1998. N 38. Ст. 4736.

- Гусева Т.С. Использование российским законодателем новой терминологии для обозначения социальных выплат: объективная необходимость или недостаток юридической техники // Вестник Пермского университета. 2011. Выпуск 1 (11). URL: http://www.jurvestnik.psu.ru/index.php/ru (дата обращения: 10.09.2014).

- Гусева Т.С. Правовая природа компенсационных выплат в праве социального обеспечения России // Социальное и пенсионное право. 2011. N 3. С. 11 — 13.

- Захаров М.Л., Тучкова Э.Г. Право социального обеспечения России: учебник. 2-е изд., испр. и перераб. М.: БЕК, 2002.

- Истомина Е.А. Реализация права на труд и социальное обеспечение лиц старшего возраста в условиях вступления России в ВТО // Трудовое право в России и за рубежом. 2013. N 3. С. 27 — 30.

- Маматказин И.Р. Юридические конструкции компенсационных правоотношений // Актуальные проблемы российского права. 2014. N 2.

- Право социального обеспечения России: учебник / Под ред. К.Н. Гусова. М.: Проспект, 2006.

- Право социального обеспечения: учеб. пособие для вузов / М.О. Буянова ; под ред. Ю.П. Орловского. М.: Юрайт, 2014.

- Право социального обеспечения: учебник для бакалавров / Под ред. В.Ш. Шайхатдинова. 2-е изд., перераб. и доп. М.: Юрайт, 2013.

- Сбирунов П.Н. Защита трудовых прав работников: трудовое законодательство и практика его применения // Трудовое право в России и за рубежом. 2013. N 2. С. 15 — 19.

- Скачкова Г.С. Роль современного трудового права в реализации социально-трудовых прав граждан // Трудовое право в России и за рубежом. 2014. N 1. С. 16 — 19.

- Смирнова Н.Л. Пособия по временной нетрудоспособности как вид страхового обеспечения по праву социального обеспечения современной России: дис. … канд. юрид. наук. Владивосток, 2002. 222 с.

- Сулейманова Г.В. Право социального обеспечения: учебник для вузов. М., 2008.

- Сулейманова Г.В. Право социального обеспечения: учебник для бакалавров / Г.В. Сулейманова. 2-е изд., перераб. и доп. М.: Юрайт, 2013.

- Сынчук С.Н. Теоретические основы социальных компенсаций как вида социального обеспечения граждан в Украине // Социальное и пенсионное право. 2013. N 1. С. 28 — 35.

- Филиппов А.Н. Конституционные требования к качеству нормативных правовых актов // Российская юстиция. 2013. N 10. С. 5 — 7.

- Цветков С.Б. Право социального обеспечения: учеб. пособие. Волгоград, 2009.

- Шевнина Л.Е. Организационно-правовые потребности населения в социальном обеспечении // Социальное и пенсионное право. 2013. N 1. С. 5 — 11.

Другой комментарий к статье 164 ТК РФ

§ 1. Закрепление в специальном разделе Кодекса норм-гарантий специалистами и практиками оценивается неоднозначно. С одной стороны, компактное расположение системы средств, способов и условий, обеспечивающих осуществление предоставленных работникам прав в области социально-трудовых отношений, позволяет предметно ориентироваться в соответствующих нормах Кодекса, а с другой стороны, нарушает внутреннюю логику расположения этих норм, поскольку традиционно было принято нормы-гарантии неразрывно связывать с нормами, закрепляющими те или иные права субъектов трудового правоотношения.

§ 2. В данном разделе Кодекса расположены также нормы, регулирующие гарантийные и компенсационные выплаты работнику, однако понятие гарантийных выплат не дано. Под гарантийными следует понимать выплаты, производимые работнику с целью сохранения прежнего уровня заработка либо возмещения заработка за время, когда он по причинам, указанным в законах, иных нормативных правовых актах, коллективном либо трудовом договоре, не выполнял своих трудовых обязанностей.

§ 3. Понятие компенсаций, данное в этой статье, не охватывает различные компенсационные выплаты в виде доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера (см. комментарий к ст. 129 ТК).

В понятии компенсации законодатель предусматривает две группы оснований для денежных выплат, возмещающих работнику затраты:

а) связанные с исполнением им трудовых обязанностей и

б) связанные с исполнением работником иных обязанностей, предусмотренных Кодексом и другими федеральными законами.

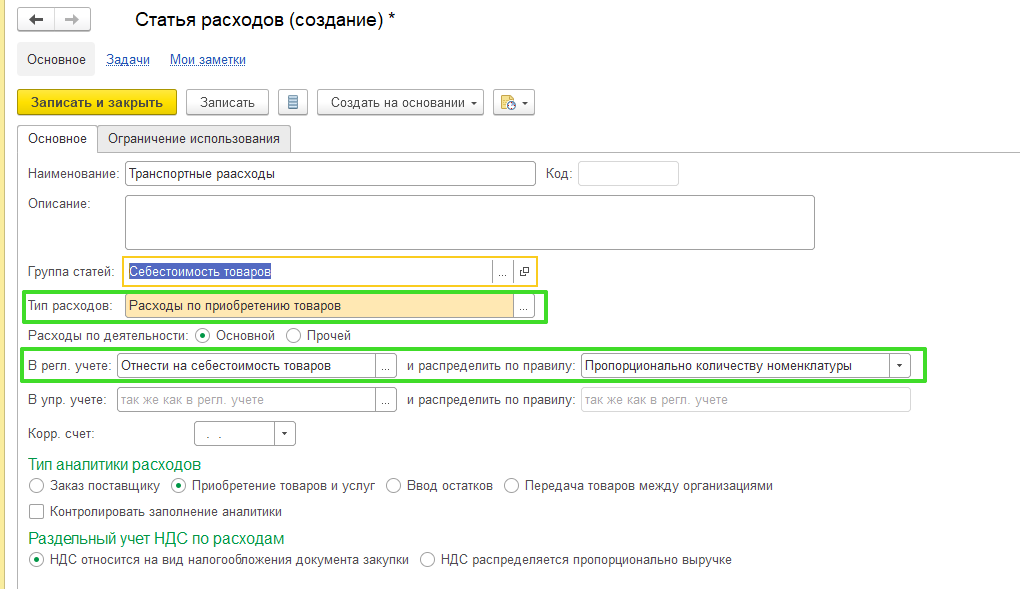

Компенсация за использование в служебных целях личного автомобиля: порядок выплаты и проводки.

В силу порядков № 132н, 209н расходы по выплате персоналу госорганов компенсации за использование в служебных целях личного автомобиля отражаются по коду вида расходов 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» в увязке с подстатьей 222 «Транспортные услуги» КОСГУ.

Учет расчетов по указанным выплатам ведется на счете 1 302 22 000 «Расчеты по транспортным услугам», в 24 – 26-м разрядах которого отражаются подстатьи 737 «Увеличение прочей кредиторской задолженности по расчетам с физическими лицами» и 837 «Уменьшение прочей кредиторской задолженности по расчетам с физическими лицами» КОСГУ (п. 254, 256 Инструкции № 157н, п. 15.3.7, 16.3.7 Порядка № 209н).

Обоснование. Компенсация за использование в служебных целях госслужащим личного автомобиля выплачивается в случаях и порядке, установленных нормативными правовыми актами РФ (п. 2 ).

Согласно п. 6 , утвержденных Постановлением Правительства РФ от 02.07.2013 № 563 (далее – ), выплата такой компенсации производится госслужащему один раз в текущем месяце за истекший месяц на основании акта федерального государственного органа, в котором определены размеры ее возмещения.

Для получения компенсации за использование личного автомобиля в служебных целях госслужащий подает заявление (с приложением копии свидетельства о регистрации транспортного средства (с предъявлением оригинала)) представителю нанимателя с указанием сведений, об исполнении каких должностных обязанностей и с какой периодичностью используется личный транспорт (п. 2 ).

Решение о выплате компенсации за использование личного автомобиля в служебных целях принимается представителем нанимателя в 10-дневный срок со дня получения заявления гражданского служащего с учетом необходимости использования личного транспорта для исполнения должностных обязанностей, связанных с постоянными служебными поездками, времени использования личного транспорта в служебных целях и объема бюджетных ассигнований, предусмотренных соответствующему госоргану в федеральном бюджете на обеспечение его деятельности (п. 3 ).

Максимальный размер компенсации за использование личного автомобиля в служебных целях в месяц не должен превышать предельный размер этой компенсации, установленный приложением к Постановлению Правительства РФ № 563 (п. 4 ).

В бюджетном учете начисление и выплата компенсации за использование личного автомобиля госслужащим в служебных целях отразятся следующими проводками (п. 49, 102, 111, 121 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Начислена компенсация за использование личного транспорта |

1 401 20 222 |

1 302 22 737 |

|

Отражена выдача (перечисление) компенсации госслужащему: |

||

|

– из кассы учреждения |

1 302 22 837 |

1 201 34 610забалансовый счет 18 |

|

– на банковскую карту |

1 302 22 837 |

1 304 05 222 |

Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Размер компенсации

Издержки возмещают на основе путевых листов, чеков и других бумаг. Если поездки не подкреплены документами, компенсацию высчитывают, исходя из количества дней, когда машина была в эксплуатации. Например, арендодатель должен заплатить 2 тыс. руб. за месяц, продолжительностью 20 рабочих дней (дн.), а путевые листы оформлены на 18. Итоговая сумма компенсации рассчитывается так: 2 тыс. руб. / 20 дн. х 18 дн. и составляет 1,8 тыс. руб.

Если работа сотрудника не связана с ежедневными поездками, нанимателю не нужно устанавливать фиксированную ставку. Это поможет избежать лишних трат – работодатель должен будет выплатить ее полностью, даже когда автомобиль не использовался. Если он сократит сумму и не зафиксирует это документально, у контролирующих органов возникнут вопросы о размере налогов.

Важно: сколько бы использовал водитель топлива, выплаты проходят в лимитах, указанных распоряжением Министерства Транспорта РФ от 14.03.08 «О нормах расхода ГСМ на транспорте». Сотрудник может предварительно заключить с нанимателем дополнительно договор об оплате топлива

Отчеты и квитанции больше нужны для того, чтобы работодатель не переплатил

Сотрудник может предварительно заключить с нанимателем дополнительно договор об оплате топлива. Отчеты и квитанции больше нужны для того, чтобы работодатель не переплатил.

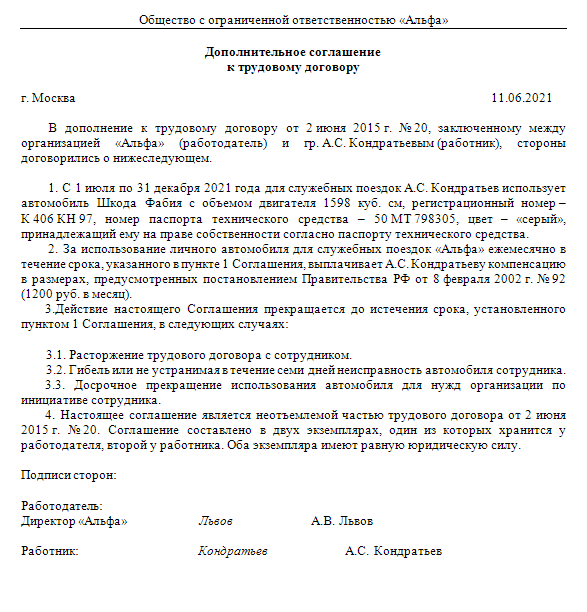

Заключаем договор аренды.

В данном случае руководству спортивного учреждения нужно обратиться к нормам ГК РФ. Статьями 632 и 642 предусмотрена возможность заключения договора аренды транспортного средства с экипажем (то есть с водителем) и без такового. В первом случае предполагается, что арендованным автомобилем будет управлять и проводить его техническое обслуживание сам работник, во втором это делают иные лица.

При таком варианте за использование автомобиля работника учреждение не платит компенсацию, а вносит арендную плату.

Договор аренды транспортного средства, вне зависимости от того, арендуется он с экипажем или без такового, должен быть заключен в письменной форме.

В договоре обязательно указываются:

-

транспортное средство (марка, документы-основания владения им работником и т. д.);

-

срок аренды;

-

размер, порядок, условия и сроки внесения арендной платы;

-

иные условия, согласованные сторонами.

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

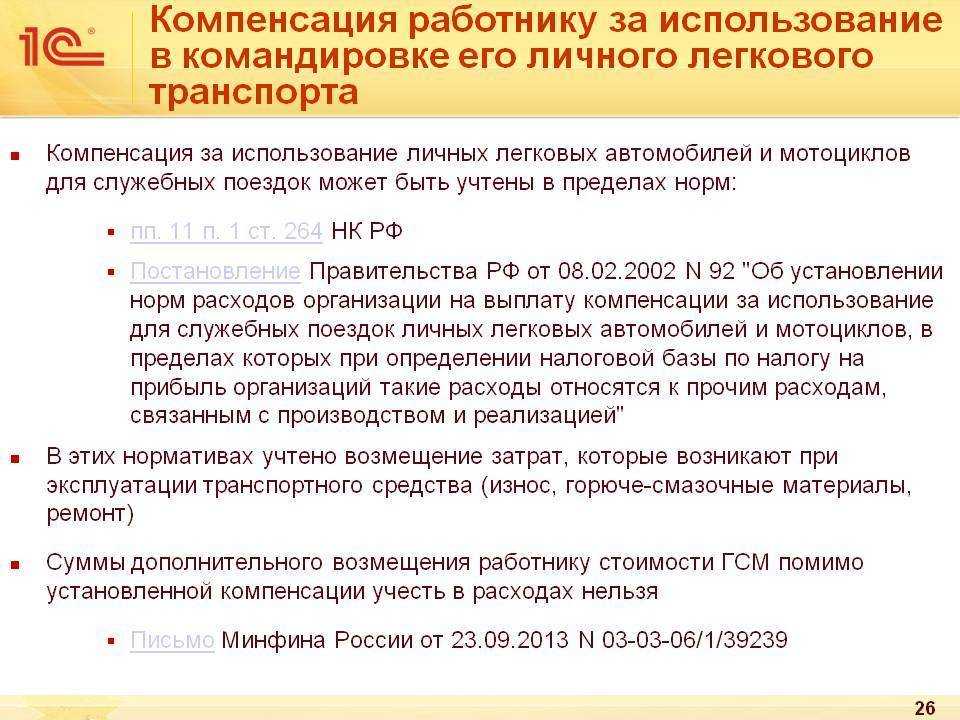

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

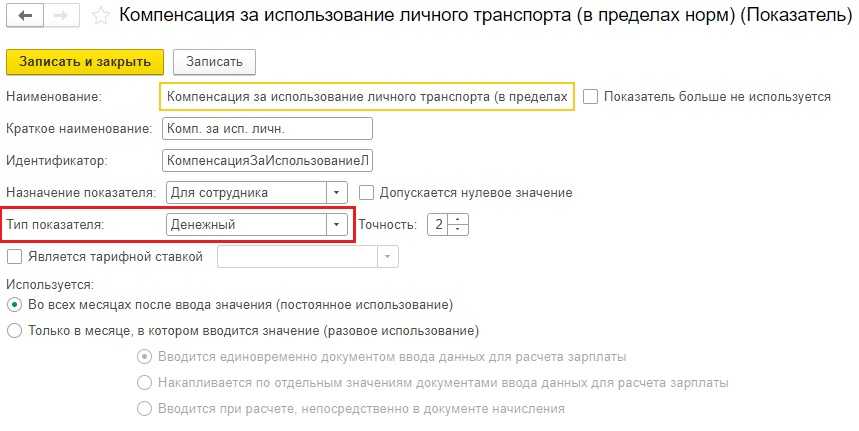

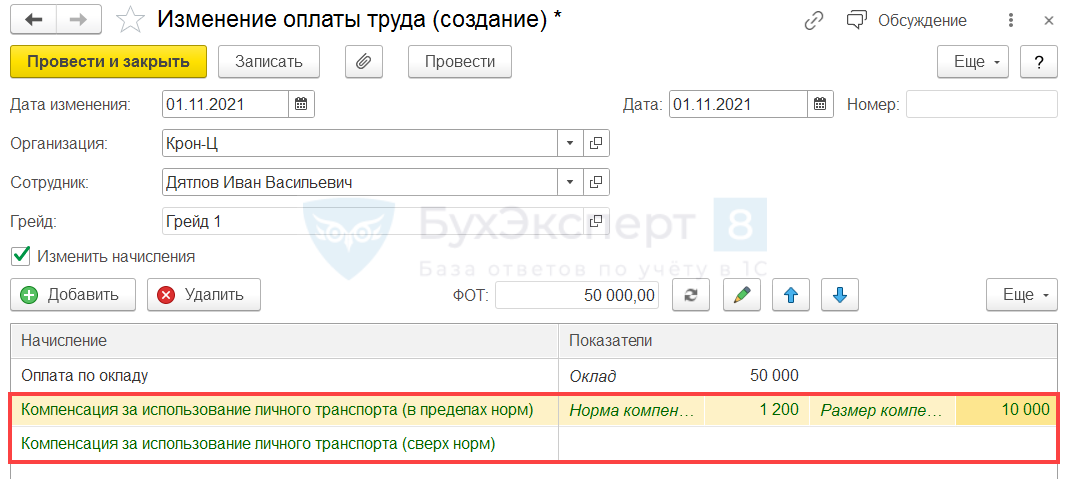

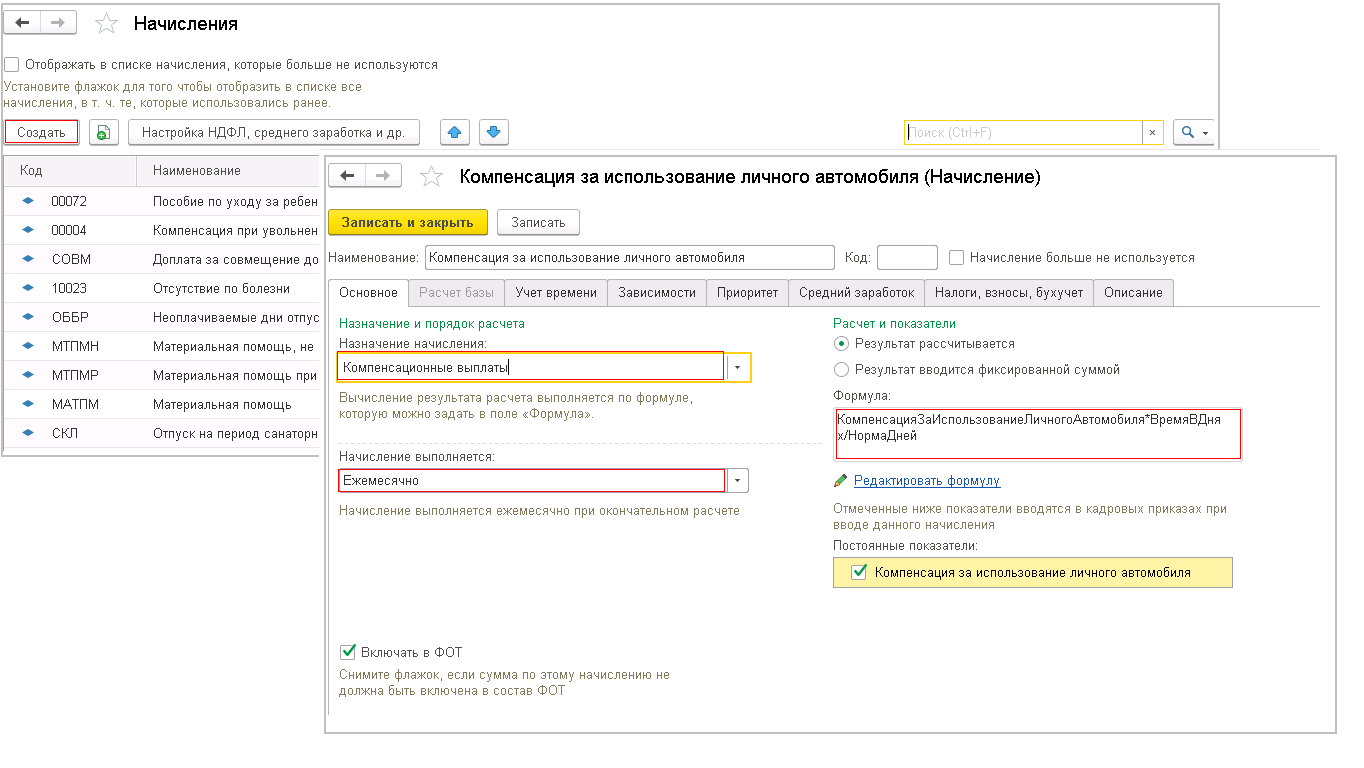

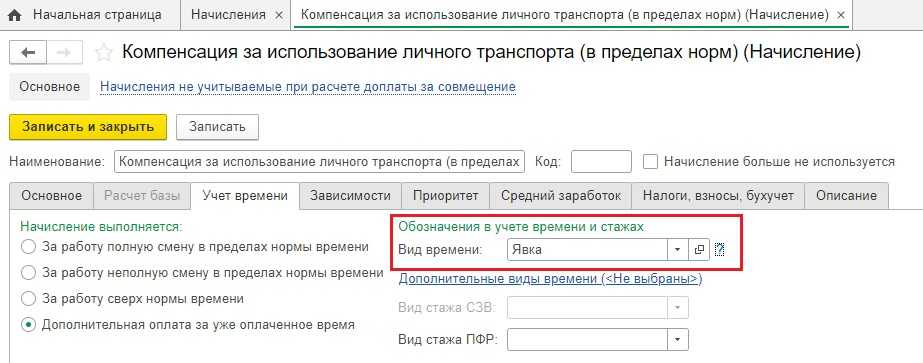

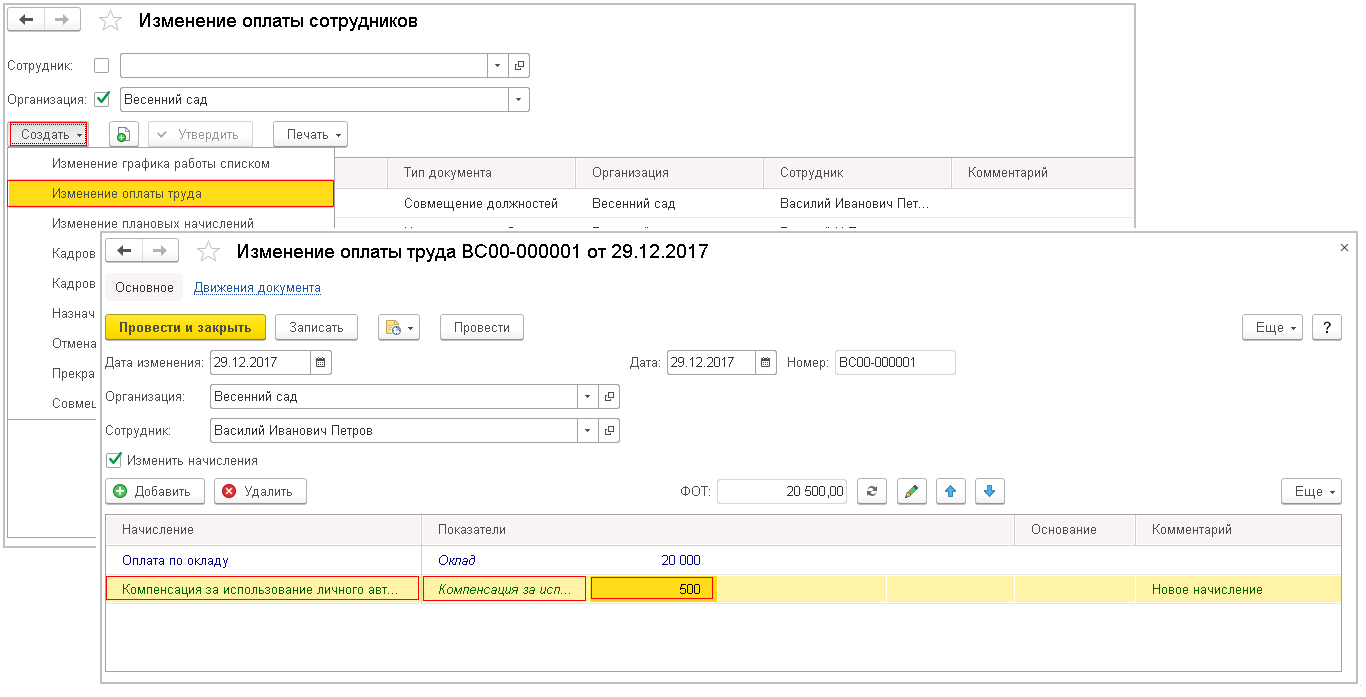

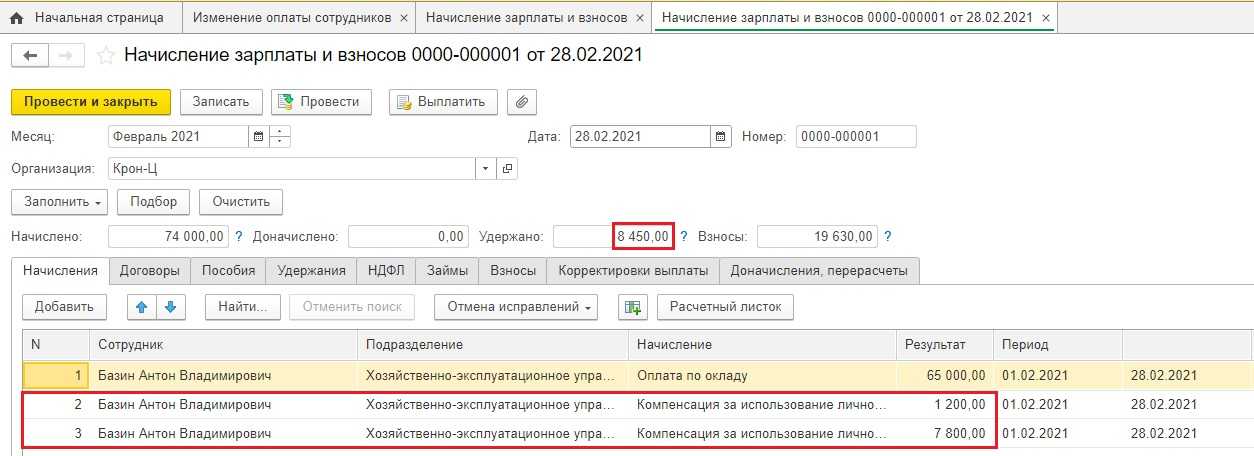

Компенсация за износ автомобиля в пределах норм

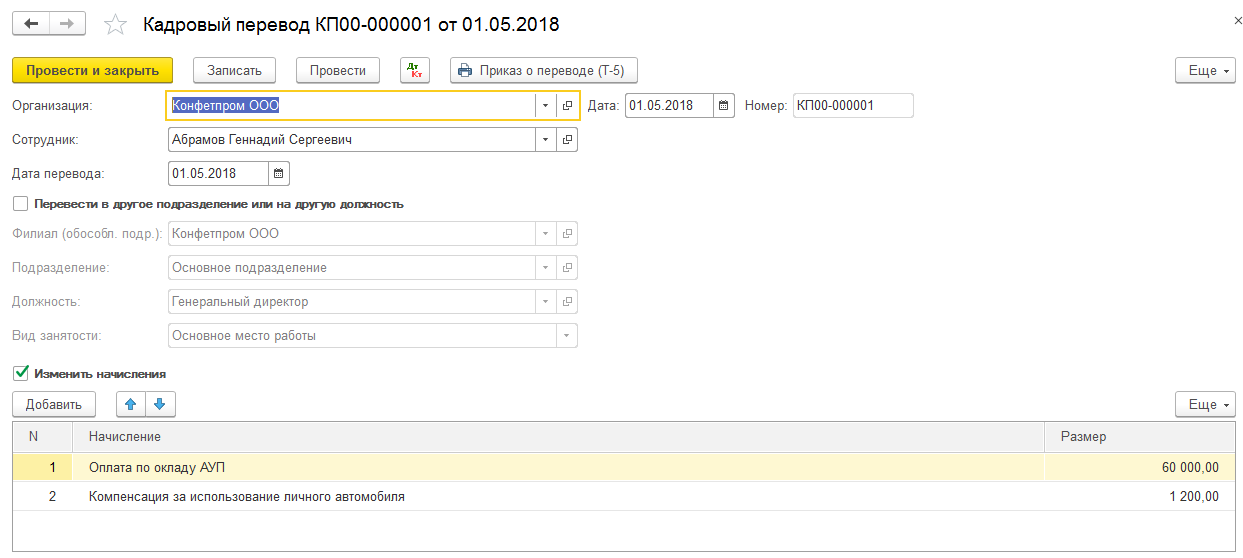

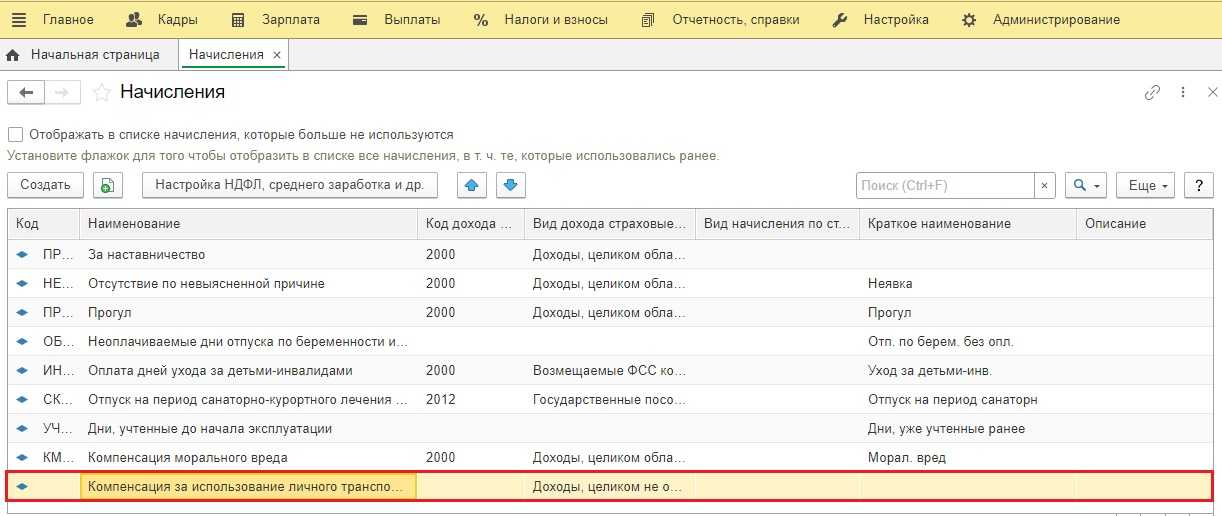

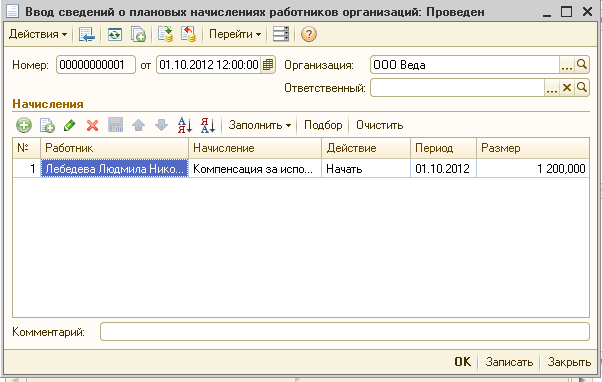

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов. При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты (Настройка – Показатели расчета зарплаты) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения.

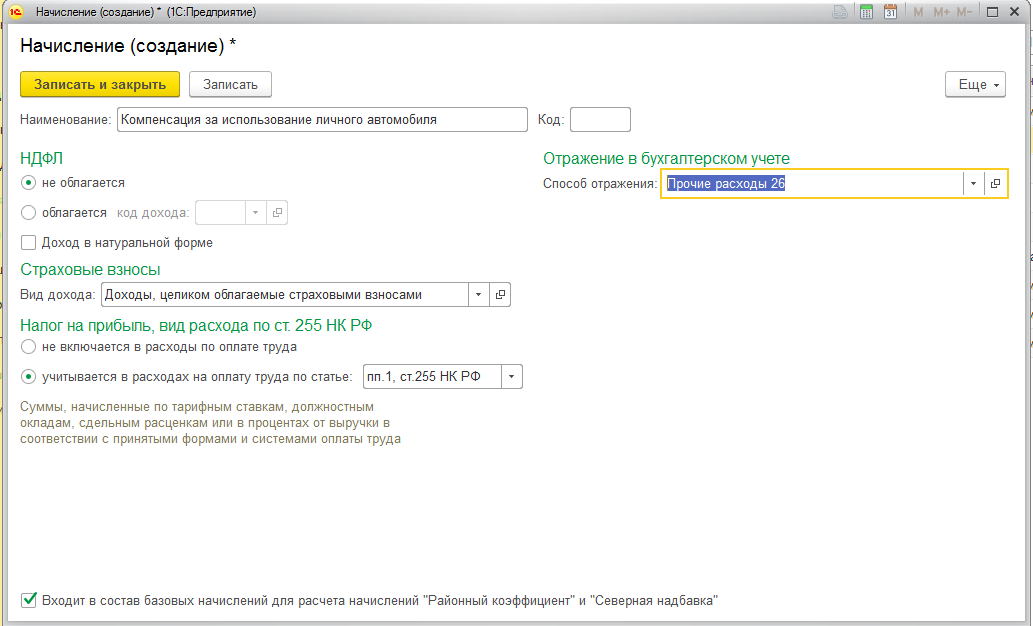

Создадим новое Начисление (Настройка – Начисления). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты;

- способ выполнения – Ежемесячно. При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

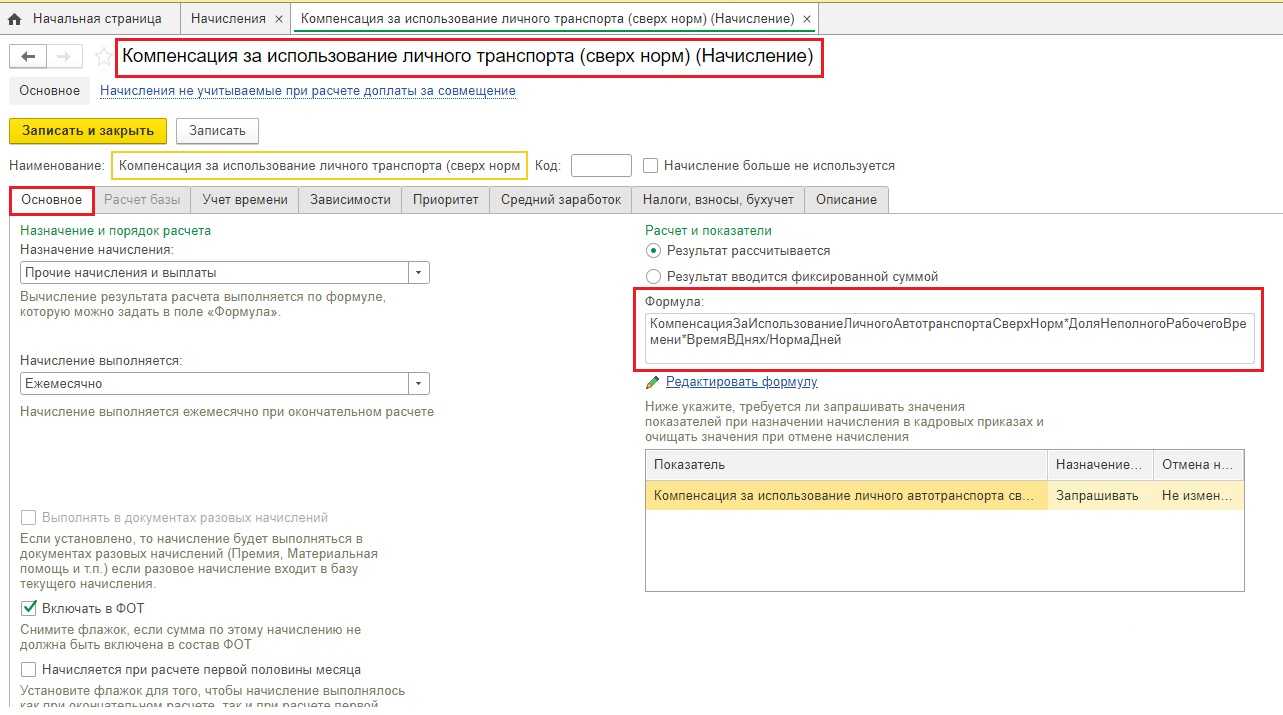

- Формула расчета:мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

- в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать.

На вкладке Учет времени выберем вид времени Рабочее время.

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

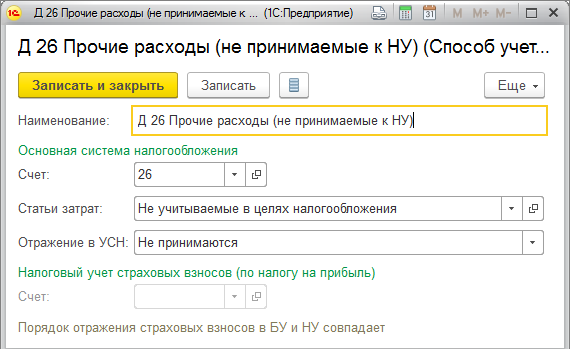

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника. Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок), т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Какие расходы работника подлежат возмещению

Когда сотрудник устраивается на работу, зная, что ему предстоит использовать для выполнения должностных инструкций свой личный транспорт, он должен знать, что навязывать ему какие-либо условия или размеры выплат будущий работодатель не вправе. Трудовой кодекс напрямую говорит о том, что в этом отношении должно быть достигнуто обоюдное согласие, после чего конкретные условия оплаты и сроков перечисления средств прописываются в трудовом договоре.

Учтите также, что существует перечень затрат, которые наниматель обязан компенсировать:

- текущий ремонт транспортного средства (то есть, если вы устраиваетесь на работу с автомобилем, который требует ремонта, работодатель не обязан его оплачивать);

- оплату технического обслуживания;

- амортизационные затраты владельца;

- расходы на машинное масло, бензин, смазочные материалы, антифриз и т.п.

Если транспорт отдаётся в пользование на основании договора аренды, будут покрыты и следующие расходы:

- на оплату ОСАГО;

- на содержание машины в надлежащем состоянии;

- возмещение вреда третьим лицам (при ДТП, например).

Виды затрат, компенсируемых работнику

ТК РФ определяет возможность выплаты компенсации износа транспортного средства и оплаты текущих расходов по эксплуатации личного автомобиля взамен:

- Проведения текущего ремонта.

- Расходов на приобретение топлива и ГСМ.

- Платы за парковку в течение рабочей смены, мойку автомобиля.

- Произведенных при эксплуатации иных затрат.

Работодатель может производить компенсацию ГСМ по чекам, предоставленным работником. Расходы на ГСМ покрываются работодателем по сумме фактических затрат, подтвержденных документально. В налоговом учете суммы затрат ГСМ не учитываются. Для выплат требуется определить километраж пробега, использовать нормы расходования согласно постановлениям Минтранса или технической документации транспорта.

Налогообложение НДФЛ дохода сотрудника от использования служебного автомобиля без путевых листов и иных подтверждающих документов

ПИСЬМО МИНФИНА РФ от 11 июня 2014 г. № 03-04-05/28243

Статья 41 Налогового кодекса РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» Кодекса.

В соответствии с п. 1 ст. 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Использование сотрудником организации служебного автомобиля без путевых листов и иных подтверждающих документов означает возникновение у такого физического лица экономической выгоды в той мере, в которой эту выгоду можно оценить.

Такой доход подлежит обложению налогом на доходы физических лиц в порядке, предусмотренном ст. 211 НК РФ, устанавливающей особенности определения налоговой базы при получении доходов в натуральной форме.

Налог на доходы физических лиц

В силу п. 1 ст. 217 НК РФ не подлежат обложению НДФЛ, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Позиция 1. На протяжении длительного времени контролирующие органы разъясняли, что денежная компенсация, выплачиваемая в соответствии со ст. 236 ТК РФ, подпадает под действие положений НК РФ и, следовательно, освобождается от обложения НДФЛ (см. письма Минфина России от 11.03.2022 № 03‑04‑05/18004, от 28.02.2017 № 03‑04‑05/11096, ФНС России от 04.06.2013 № ЕД-4-3/10209). Причем последнее из названных писем доведено до нижестоящих налоговых органов (см. ссылку https://www.nalog.gov.ru/rn77/about_fts/about_nalog/4182017).

Позиция 2. Не так давно в информационных базах появилось Письмо Минфина России от 27.05.2022 № 03‑04‑06/50079, в котором чиновники сделали вывод, что на компенсацию за несвоевременную выплату зарплаты не распространяются положения НК РФ, соответственно, она должна облагаться НДФЛ в общеустановленном порядке.

В письме чиновники рассмотрели понятие «компенсация» с точки зрения трудового законодательства. Так, в силу ст. 164 ТК РФ компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами. Выплата денежных компенсаций работникам при нарушении работодателем установленного срока выплаты заработной платы относится к мерам материальной ответственности работодателя за нарушение договорных обязательств перед работниками и не является возмещением затрат работников, связанных с исполнением ими трудовых обязанностей.

По нашему мнению, в настоящее время по данному вопросу следует придерживаться первой позиции, по крайней мере – до тех пор, пока на этот счет не выскажется ФНС (и не доведет свою позицию до нижестоящих налоговых органов для использования в работе). В любом случае данный вопрос целесообразно держать на контроле.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.