«Моё дело» для ООО

Ведение упрощенки в организациях сложнее, т.к. они помимо всего перечисленного обязаны вести бухгалтерский учет, т.е. разносить операции по счетам, иногда вести двойную запись, и всегда формировать бухгалтерский баланс и отчет о финансовых результатах.

«Моё дело» поможет разнести операции по счетам и сформировать проводки, а если возникнут вопросы, вы сможете получить ответ экспертов службы консалтинга в течение суток. Консультации экспертов предусмотрены на всех тарифных планах.

Для ведения бухгалтерии ООО на УСН подойдут тарифы «До 5 сотрудников» и «Максимальный». Если же вы хотите максимально освободить себя от бухгалтерии, выбирайте тариф «Персональный бухгалтер». Помимо основных функций, он предусматривает:

- ведение бухучета и сдачу отчетности;

- сверку с контрагентами и проверку их благонадежности;

- помощь бизнес-ассистента и юриста;

- открытие и ведение РКО;

- оптимизация налогов.

Удобств масса, а стоимость такого универсального помощника в разы меньше зарплаты даже начинающего бухгалтера. При этом мы несем материальную ответственность за результаты работы. Наша ответственность перед клиентами застрахована на 100 миллионов рублей.

Готовые интеграции позволят обмениваться данными с другими сервисами:

- Subtotal,

- Яндекс.Деньги,

- InSales,

- ROBOKASSA,

- Lifepay,

- Эвотор,

- Битрикс 24,

- Мой Кассир.

Также мы предоставляем открытое API, чтобы вы могли «прикрутить» наш сервис к любому ПО, которое используете в работе.

Закажите демонстрацию сервиса – и убедитесь в его эффективности сами.

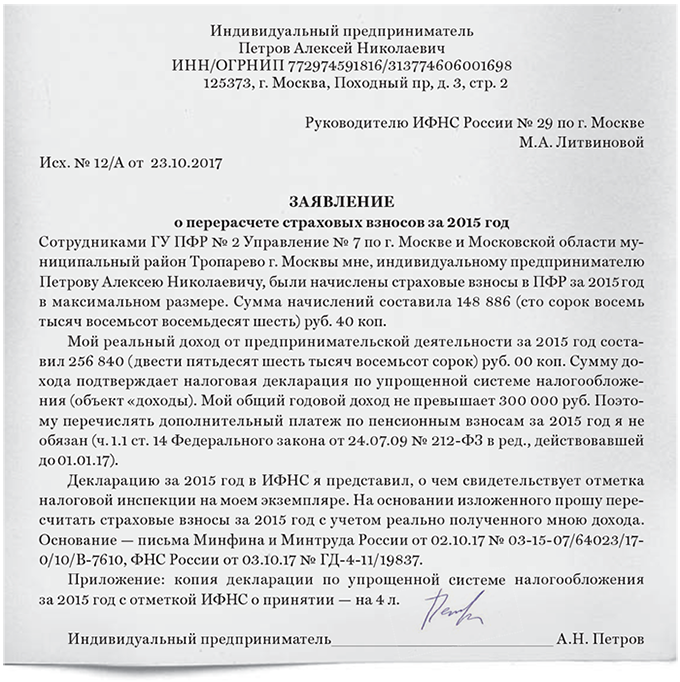

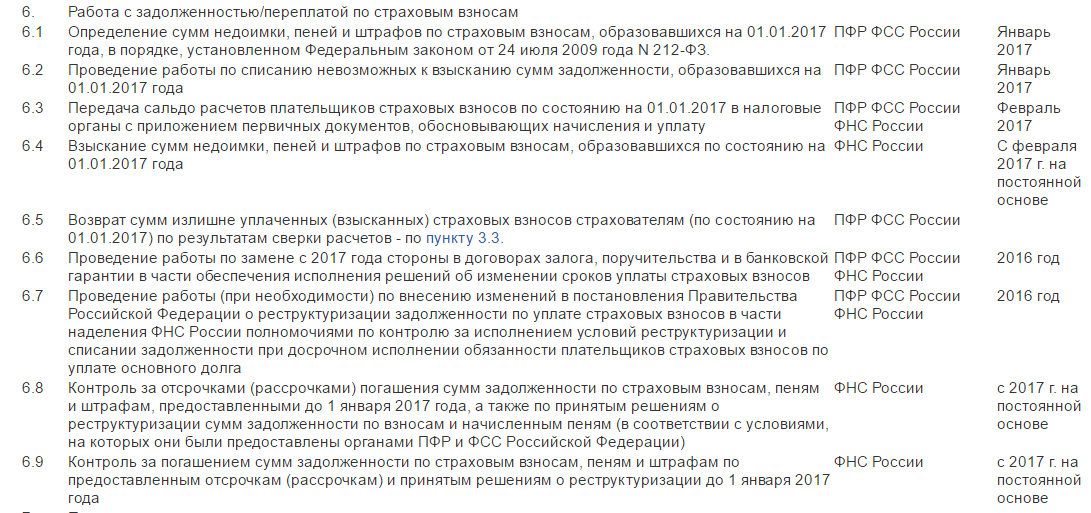

Отсрочка (рассрочка) уплаты страховых взносов

Пенсионный фонд РФ и ФСС России вправе предоставлять отсрочки (рассрочки) уплаты страховых взносов (пеней, штрафов). Об этом сказано в пункте 11 части 1 статьи 29 Закона от 24 июля 2009 г. № 212-ФЗ.

Основания и порядок предоставления отсрочки или рассрочки уплаты страховых взносов (пеней, штрафов) установлены статьями 18.1–18.5 Закона от 24 июля 2009 г. № 212-ФЗ.

Предоставление отсрочки (рассрочки) плательщику возможно при наличии следующих оснований:

ущерб, нанесенный в результате стихийного бедствия, технологической катастрофы или других форс-мажорных обстоятельств;

отсутствие (задержка) бюджетного финансирования;

сезонный характер производства и (или) реализации товаров (работ, услуг).

Это следует из положений части 3 статьи 18.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Отсрочку (рассрочку) можно получить по любому из трех или сразу по нескольким видам страховых взносов, уплата которых регулируется Законом от 24 июля 2009 г. № 212-ФЗ:

в территориальном отделении ФСС России – по взносам на страхование на случай временной нетрудоспособности и в связи с материнством;

в территориальном отделении Пенсионного фонда РФ – по пенсионным взносам и по взносам на обязательное медицинское страхование.

Важно: отсрочка (рассрочка) по страховым взносам на накопительную часть пенсии не предоставляется. Более того, наличие задолженности по этой части пенсионных взносов делает невозможным получение отсрочки (рассрочки) по взносам на страховую часть трудовой пенсии

Другими словами, до тех пор, пока организация не погасит недоимку по взносам на накопительную часть пенсии, отсрочку (рассрочку) по уплате пенсионных взносов ей не предоставят. Получению отсрочки (рассрочки) по взносам на обязательное медицинское страхование наличие задолженности по накопительной части пенсионных взносов не препятствует.

Это следует из положений частей 4 и 7 статьи 18.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Срок исковой давности по налогам для физических и юридических лиц

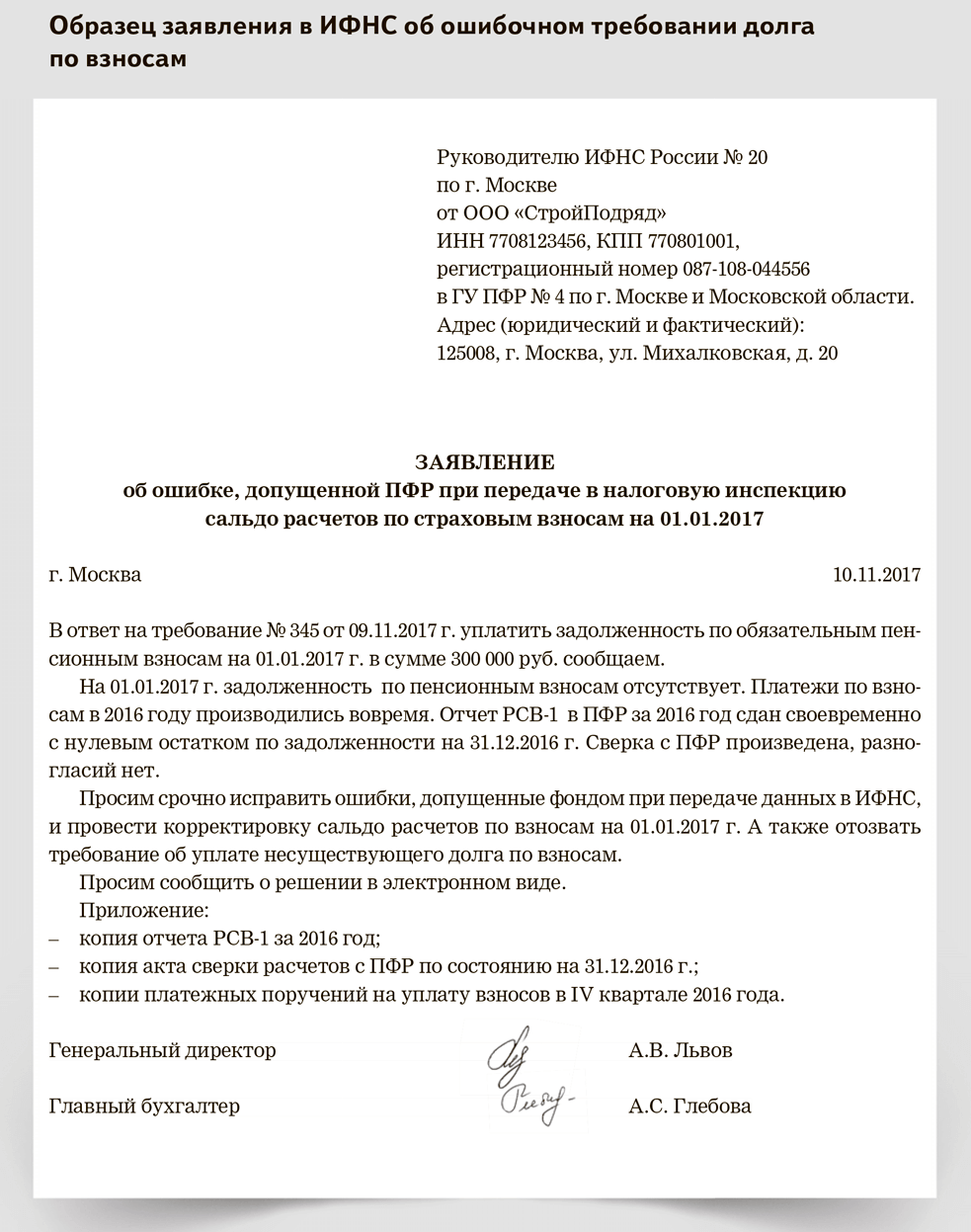

Например, объясняя это тем, что со дня, когда страхователь узнал или должен был узнать о нарушении своего права, а вовсе не с даты уплаты взносов, прошло менее 3 лет. Как мы уже сказали, Акт совместной сверки расчетов, в котором указана переплата, является доказательством того, что страхователь узнал об излишне уплаченной сумме.

В 2021 году сохраняется правило, согласно которому ИП должен платить 1% при доходе свыше 300 000 руб. в год. Например, если предприниматель получил доход 6 млн, то из этой суммы он выкидывает 300 000 руб., и получает 5 700 000.

Как гласит Налоговый кодекс сумма «упрощенного» налога, исчисленная за налоговый (отчетный) период, уменьшается на сумму страховых взносов, уплаченных в данном периоде (пп. 1 п. 3.1 ст. 346.21 НК РФ).

Значит, страховые взносы в фиксированном размере уменьшают налог только за тот период, в котором эти взносы были перечислены.

Омского областного суда от 27.04.2016 по делу N 33-3845/2016 «…Таким образом, при определении предельного срока взыскания с плательщика страховых взносов недоимки по страховым взносам и пеней трехлетний срок исковой давности (ст. 196 ГК РФ) не применяется…» Срок давности для взыскания взносов Пенсионным фондом складывался из следующих сроков:

- Если была выявлена недоимка, то в течение 90 дней (трех месяцев) со дня ее обнаружения, фонд отправляет должнику требование об уплате;

- Плательщик должен исполнить требование, направленное фондом, в течение десяти дней (календарных);

- В срок до 60 дней (двух месяцев) после дня уплаты, который был указан в требовании, фонд может взыскать неуплаченные взносы в досудебном порядке;

- В течение полугода после истечения срока Пенсионный фонд мог обязать должника заплатить, обратившись в суд с заявлением.

Понятие срок давности применяется как к переплате по СВ, так и к недоимке. В случае образования у плательщика переплаты, он вправе вернуть ее в течение 3 лет (ст. 78 НК РФ). Данный срок начнет свой отсчет с даты перечисления излишней суммы.

Для выплат на обязательное страхование утвержден расчетный период, равный одному календарному году. Но отчетность должна быть сдана не только по итогам года, но и по завершении каждого из отчетных периодов – квартала, полугодия и 9-ти месяцев.

На следующей неделе пройдет совещание на уровне руководства фнс и пфр по решению вопроса с задолженностями, возникшими в связи с неподанными декларациями и начислением 8мрот и тарифа.

Организация заключала в 2021 году договоры гражданско-правового характера с физическими лицами, в которых предусмотрено — оплата вознаграждения с удержанием налогов в установленном законом порядке, при этом организация платила взносы, в том числе соцстрах и травматизм.

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2021 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Этот вопрос актуален еще и потому, что с 2021 года были ужесточены меры наказания за неуплату СВ, за которую страхователей теперь могут привлекать к уголовной ответственности.

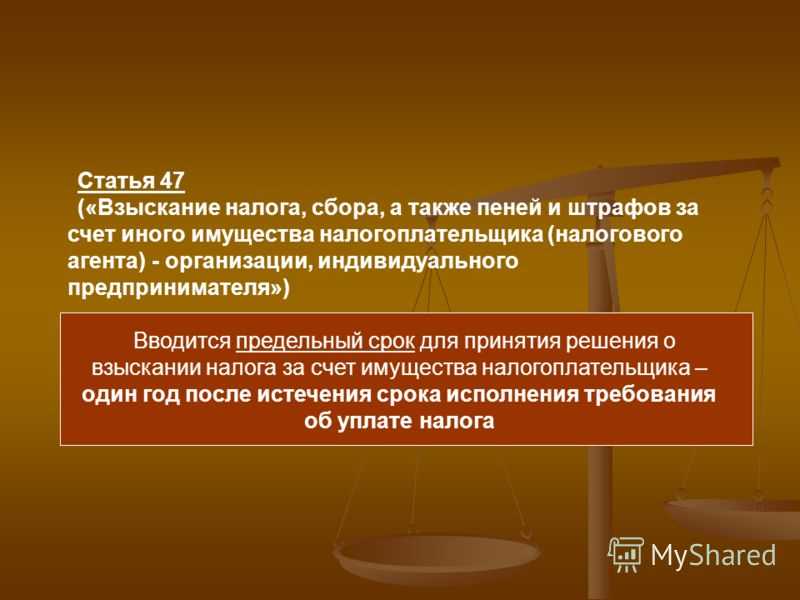

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.Этот вопрос актуален еще и потому, что с 2021 года были ужесточены меры наказания за неуплату СВ, за которую страхователей теперь могут привлекать к уголовной ответственности. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом. На основании ч. 3 ст. 20 Закона N 212-ФЗ постановление о взыскании страховых взносов за счет имущества плательщика страховых взносов — организации или индивидуального предпринимателя принимается в течение года после истечения срока исполнения требования об уплате страховых взносов, пеней и штрафов.

В случае если ИП без сотрудников, нужно учитывать несколько изменений. Во-первых, с 1 января 2021 года увеличился минимальный размер оплаты труда (МРОТ). Следовательно, увеличился и взнос в части пенсионного взноса и медицинского страхования.

ФНС может приступить к процедуре взыскания в сроки, которые исчисляются в зависимости от типа нарушения:

- При неправильном финансовом учете или при задержке платежа срок начинается со следующего дня окончания налогового периода. Это правило применимо к тем сборам, по которым налоговый период равняется 12 месяцам.

- В других ситуациях срок давности по налогам физических лиц и организаций начинается со дня, идущего после выявления нарушений. Однако чаще всего недоплаты обнаруживаются только во время налоговой проверки, поэтому дату нарушения бывает сложно определить.

«Моё дело» для индивидуальных предпринимателей

Если вы ИП и работаете в одиночку, ведение УСН для вас – это:

- заполнение Книги учета доходов и расходов. Вы заносите в сервис доходные и расходные операции вручную или загружаете банковскую выписку, а КУДиР формируется автоматически;

- уплата авансовых платежей и налога. Сервис рассчитает платежи с учетом вычетов, сформирует платежный документ с правильными реквизитами или предложит сразу заплатить налог с помощью интернет-банка – сервис интегрирован с ведущими банками России;

- сдача налоговой декларации. В «Моё дело» вы будете формировать декларацию с помощью электронного мастера, который будет сопровождать каждый шаг подсказками и не даст ошибиться. Отправить декларацию вы сможете прямо из личного кабинета – электронную подпись мы оформим вам бесплатно.

Самый недорогой тариф, который подойдет для ведения учета УСН предпринимателям, не использующим наемный труд, так и называется «Без сотрудников». Минимальный пакет включает:

- расчет налогов и взносов;

- формирование и отправку отчетности;

- подготовку первичных документов и выставление счетов;

- консультации экспертов;

- складской учёт.

Сразу после регистрации система сформирует персональный налоговый календарь, в котором будут отмечены все даты платежей в бюджет и отчетов, актуальных именно для вас. Календарь будет присылать напоминания по почте и SMS.

Если у вас есть сотрудники, «Моё дело» поможет с кадровым учетом, расчетом заработной платы и взносов, формированием отчетов, обязательных для работодателей: 2-НДФЛ, 6-НДФЛ, расчет страховых взносов, СЗВ-М, СЗВ-стаж, 4-ФСС. Для вас в сервисе предусмотрено несколько тарифных планов, в зависимости от масштабов бизнеса и количества работников.

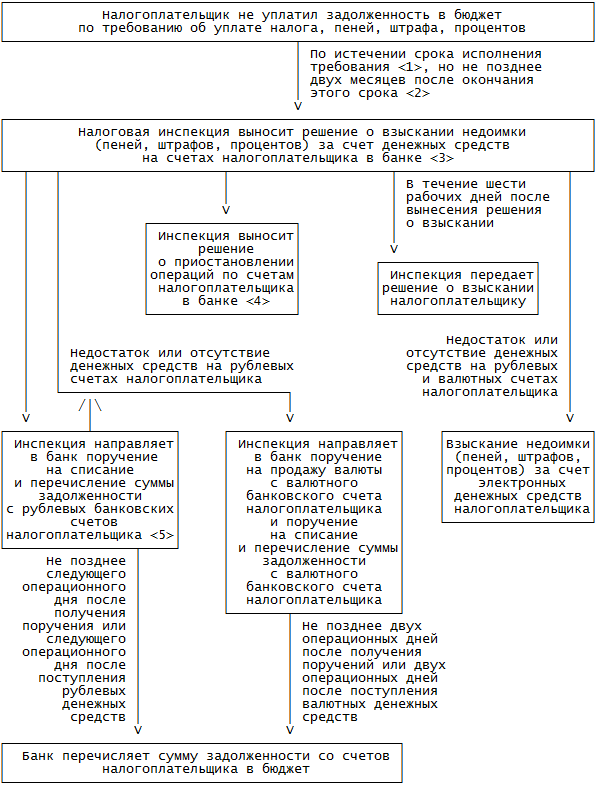

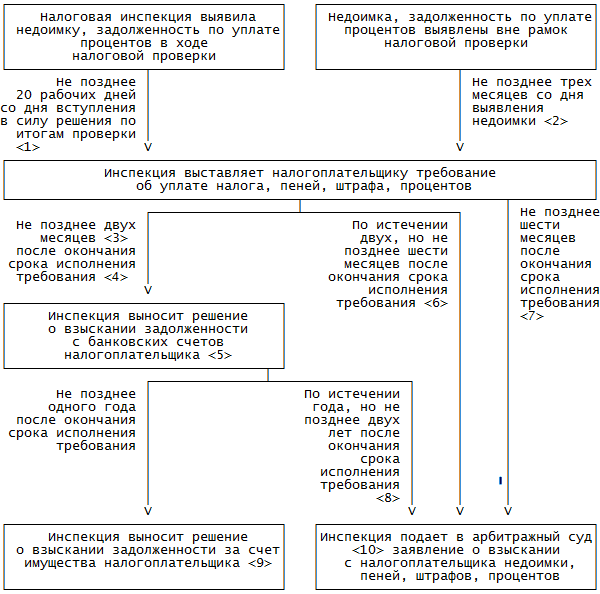

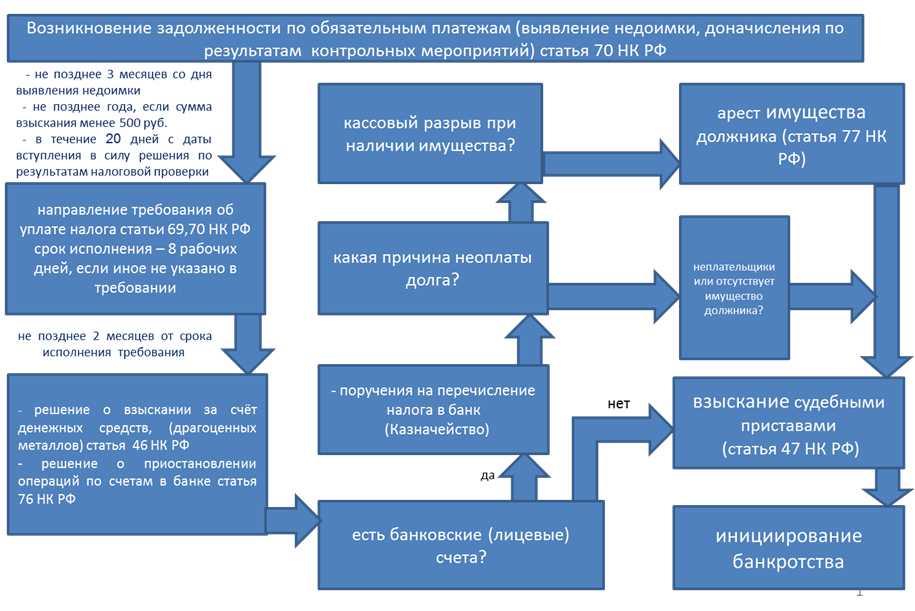

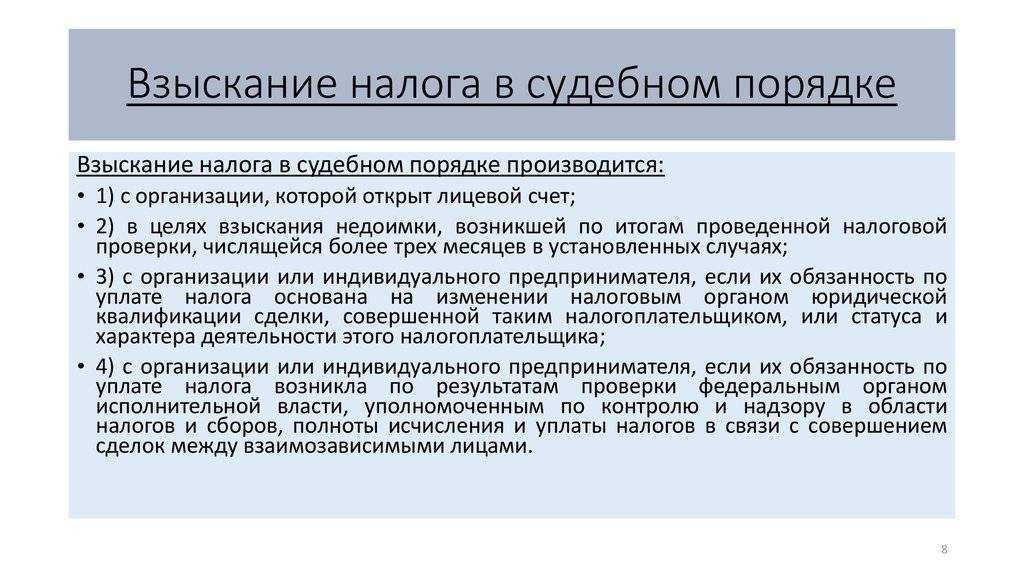

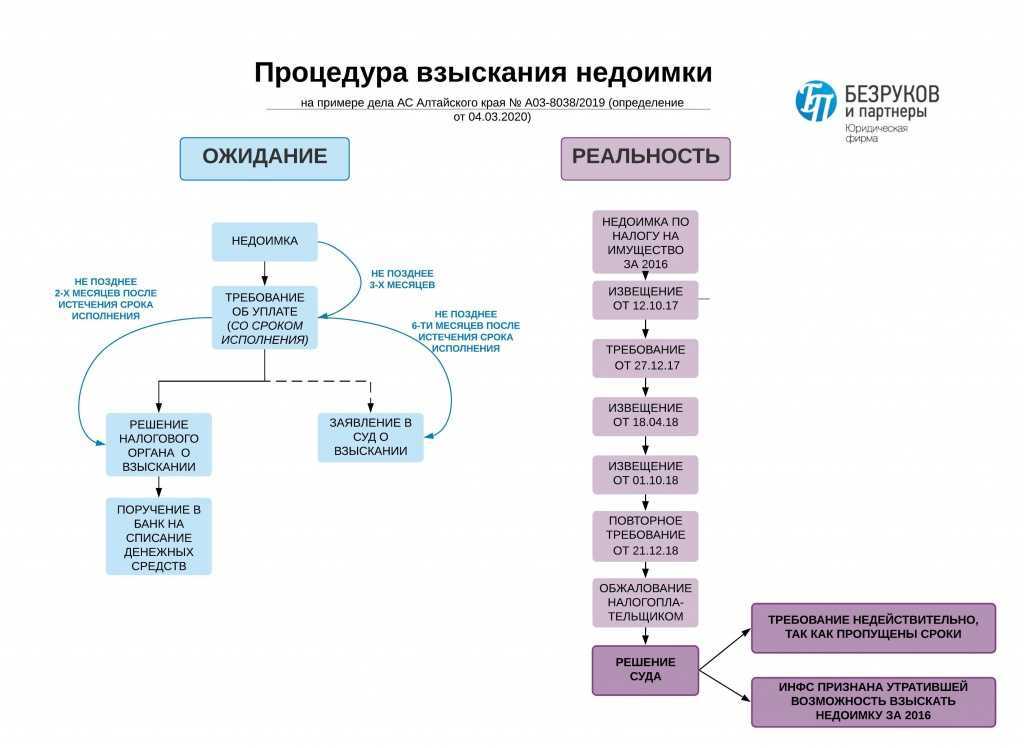

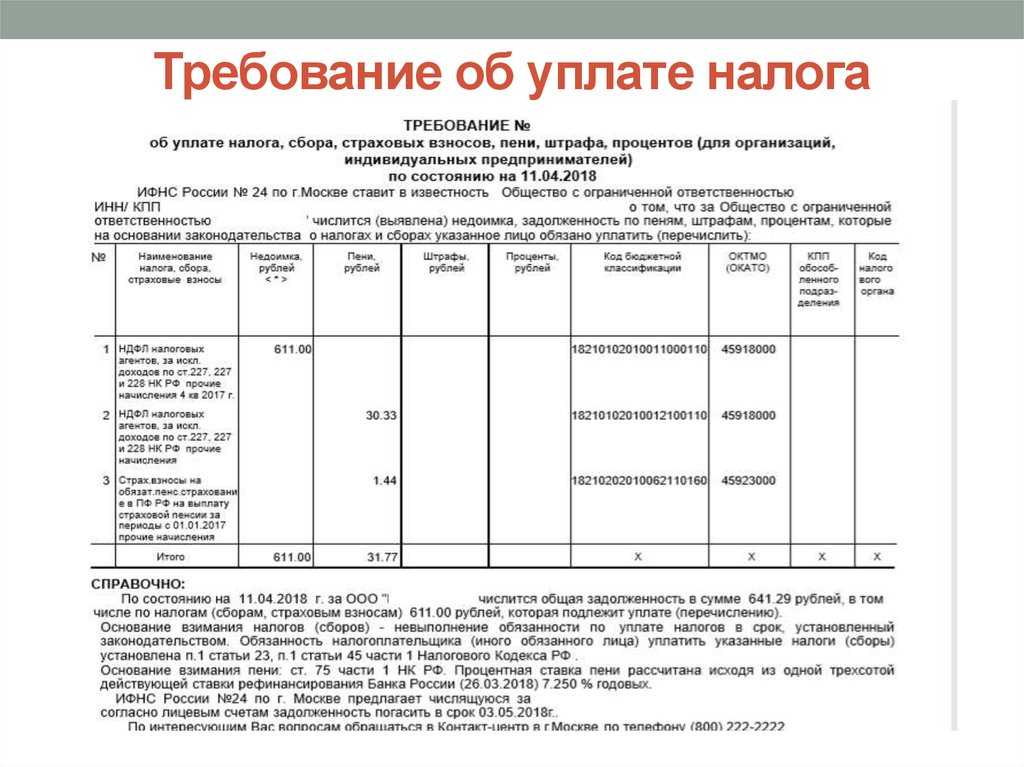

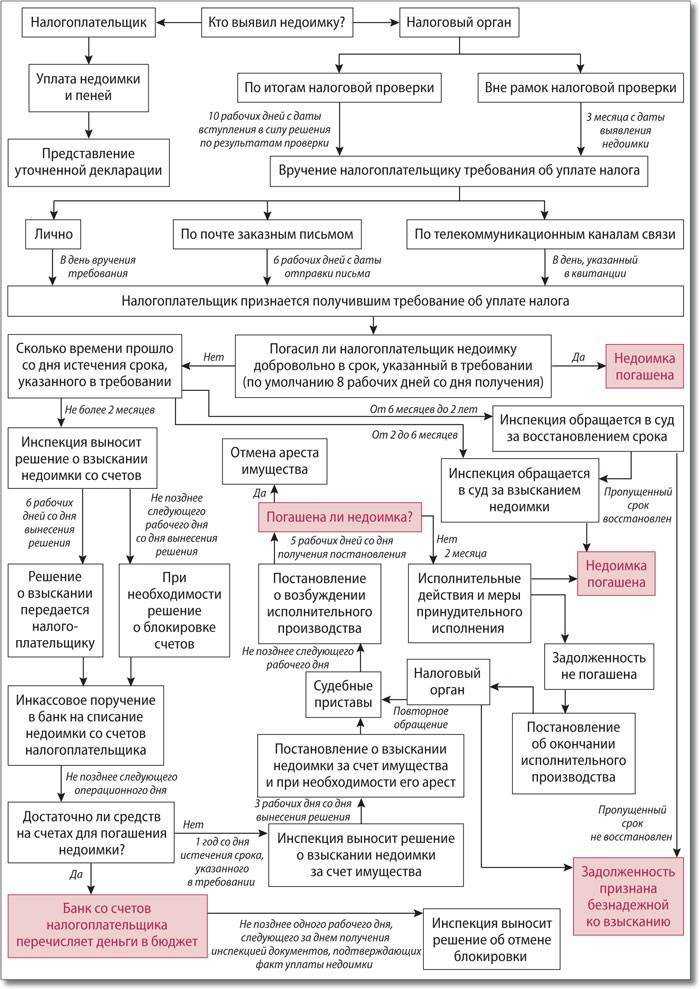

Вручение требования как начало процедуры принудительного исполнения обязанности по уплате налога

В ходе проведения налоговых проверок (камеральных (ст. 88 НК РФ) и выездных (ст. 89 НК РФ)), а также по результатам мероприятий налогового контроля проверяющим должностным лицом выявляется надлежащее или ненадлежащее исполнение налогоплательщиком обязанностей по уплате налогов. По результатам проверки выносится решение, в котором (в случае ненадлежащего исполнения обязанностей) указывается размер выявленной недоимки (п. 8 ст. 101 НК РФ).

Недоимка – сумма налога, которую организация не уплатила в установленный законодательством срок (п. 2 ст. 11 НК РФ). Право налогового органа взыскивать недоимку с налогоплательщика предусмотрено ст. 31 НК РФ.

При наличии недоимки и в соответствии с решением налогового органа налогоплательщику выставляется требование об уплате налога.

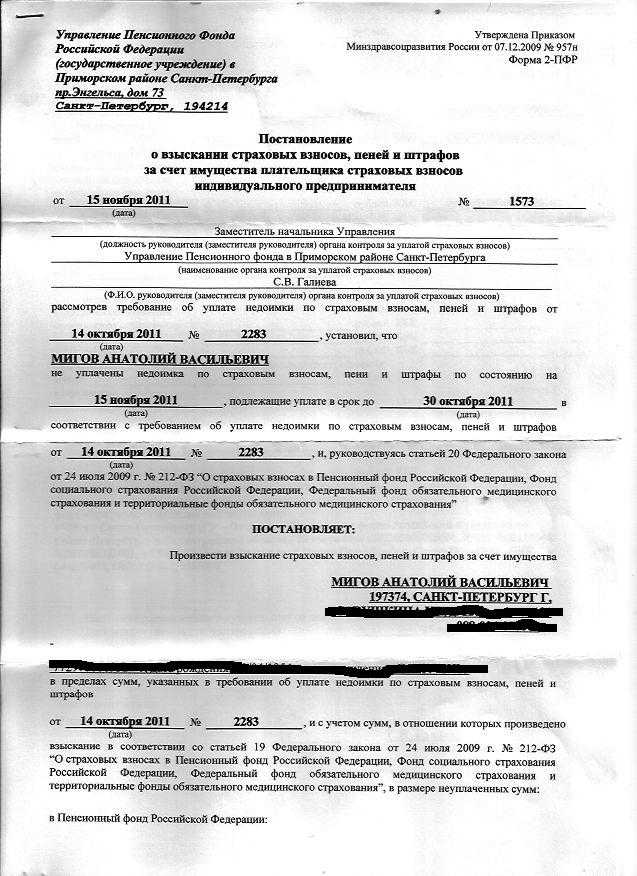

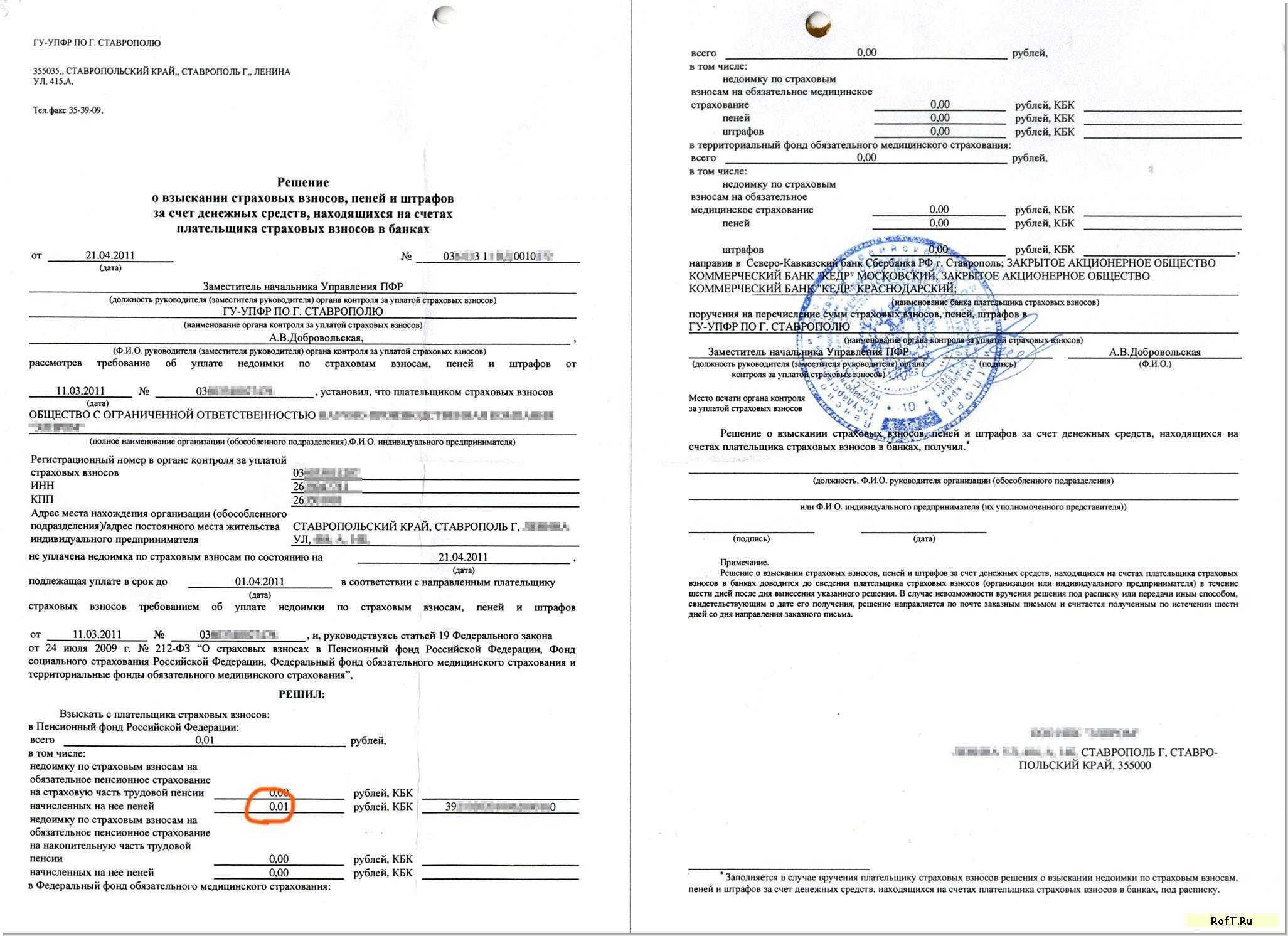

Если в установленный срок недоимка не погашена, отделение фонда вынесет решение о принудительном взыскании страховых взносов (ч. 1 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ). Формы решений утверждены приказами Минтруда:

от 23 июня 2014 г. № 400н – для взыскания недоимки по взносам на страхование от несчастных случаев и профзаболеваний;

от 27 ноября 2013 г. № 698н – для взыскания недоимки по взносам на обязательное пенсионное (социальное, медицинское) страхование.

По общему правилу подготовить решение о взыскании сотрудники фонда должны не позже чем через два месяца с того момента, когда истек срок исполнения требования о добровольном погашении недоимки (ч. 5 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Это правило не применяется при незначительных суммах недоимки – в таких случаях представители фондов могут выносить решение о взыскании сразу по нескольким требованиям, если суммарная задолженность по ним (включая пени и штрафы) не превышает:

1500 руб. – по платежам в Пенсионный фонд РФ;

500 руб. – по платежам в ФСС России.

Срок для принятия решений в этих ситуациях – 14 месяцев с того момента, когда истек срок добровольного исполнения самого раннего требования.

Решения, принятые позже установленных сроков, считаются недействительными. Исполнять их необязательно.

Это следует из положений частей 5.1–5.3 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Если сроки, установленные для вынесения решений о взыскании, пропущены, представители фондов могут взыскать недоимку в судебном порядке. При этом в первом случае они должны обратиться в суд не позже чем через шесть месяцев с того момента, когда истек срок исполнения требования о добровольном погашении недоимки. Во втором случае – не позже чем через шесть месяцев с того момента, когда истек срок для принятия решения о взыскании недоимки.

Об этом сказано в частях 5.4–5.6 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Решение о взыскании недоимки должно быть доведено до организации в течение шести рабочих дней после его принятия. Решение о взыскании может быть передано руководителю организации (уполномоченному представителю):

лично под расписку;

по почте заказным письмом. В этом случае оно считается полученным по истечении шести рабочих дней с даты отправления заказного письма;

в электронном виде по телекоммуникационным каналам связи. Форматы, порядок и условия направления решений по телекоммуникационным каналам связи должны быть установлены Пенсионным фондом РФ и ФСС России.

Такой порядок предусмотрен частью 6 статьи 19, частью 6 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

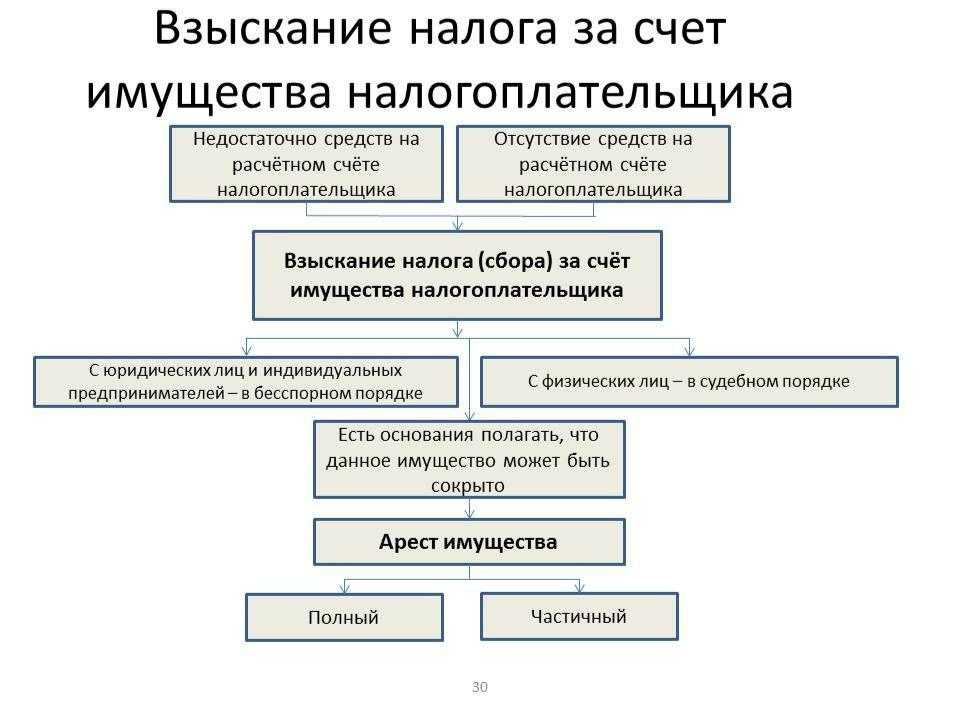

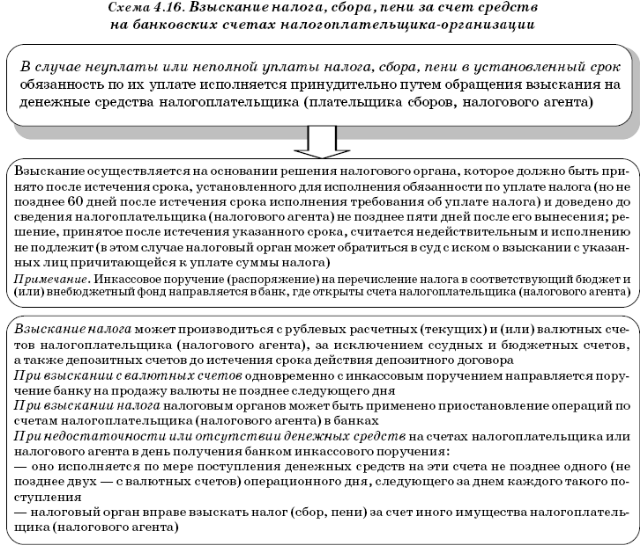

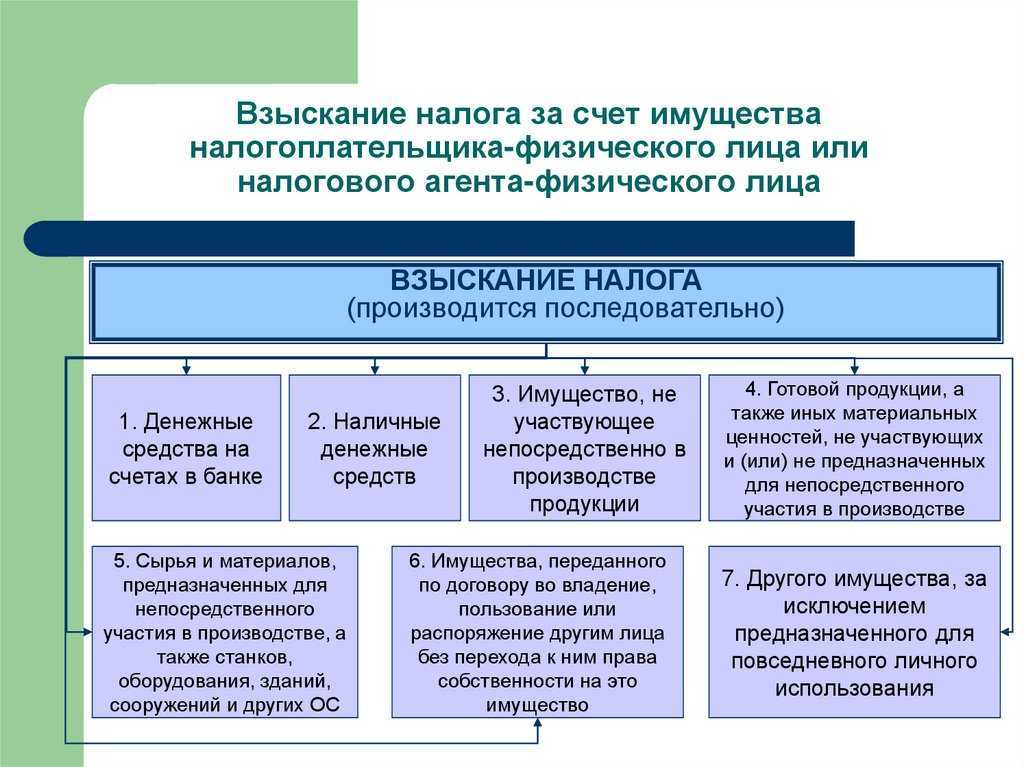

Принудительно взыскать недоимку отделение фонда может за счет:

денежных средств;

имущества;

дебиторской задолженности.

Через какое время после закрытия ИП могут высчитывать задолженность?

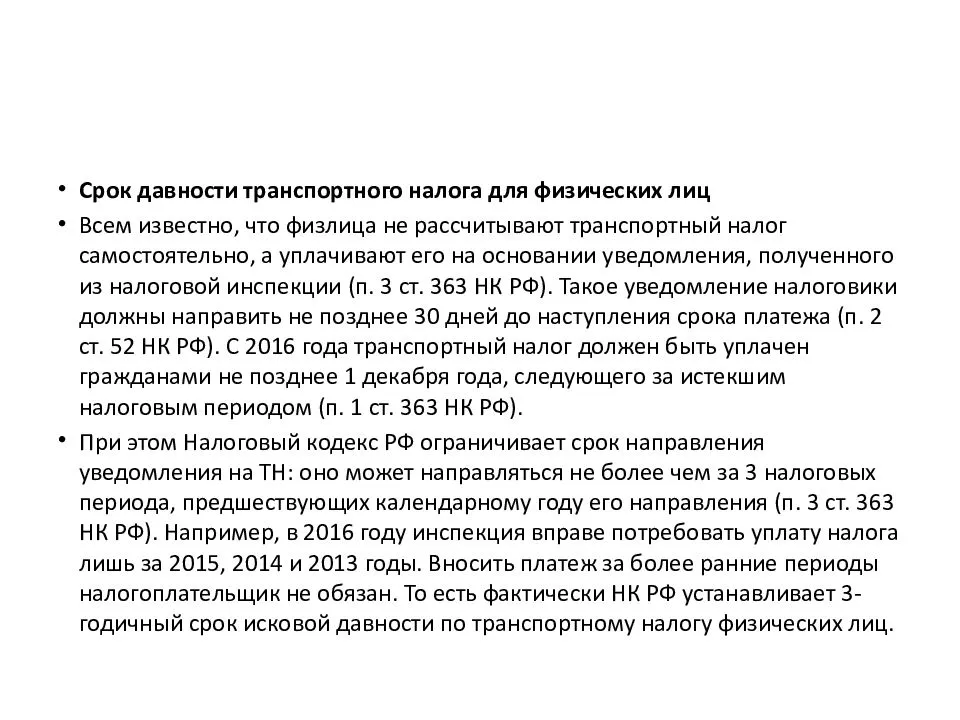

Возможно, и с вами случалось так, что квитанции об уплате транспортного налога (ТН), оплату которого вы по забывчивости откладывали, вдруг по непонятным обстоятельствам переставали приходить. Как будто о вас просто забыли в налоговой! На самом же деле все не совсем так. Как у любого обязательного платежа, есть срок давности и для транспортного налога. С какого момента начинается ее отсчет и какие условия должны быть соблюдены – тема этой статьи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- 7 доб. 987 (Москва и область)

- 7 доб. 133 (Санкт-Петербург и область)

- 8 доб. 652 (Регионы)

Это быстро и бесплатно!

Срок давности по страховым взносам

Верховный суд ВС РФ предлагает исчислять сроки давности уголовного преследования по налоговым преступлениям со дня погашения виновным лицом задолженности перед государством, говорится в проекте постановления пленума ВС. ВС напоминает, что способами уклонения от уплаты налогов, сборов и или страховых взносов могут быть как действия в виде умышленного включения в налоговую декларацию или иные документы, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, заведомо ложных сведений, так и бездействие, выражающееся в умышленном непредставлении налоговой декларации или иных указанных документов. При этом включение в налоговую декларацию или иные обязательные для представления документы заведомо ложных сведений может выражаться в умышленном неотражении в них данных о доходах из определенных источников, объектов налогообложения, в уменьшении действительного размера дохода, искажении размеров произведенных расходов, которые учитываются при исчислении налогов. СоцсетиДобавить в блогПереслать эту новостьДобавить в закладки RSS каналы Добавить в блог Чтобы разместить ссылку на этот материал, скопируйте данный код в свой блог. Код для публикации: Верховный суд ВС РФ предлагает исчислять сроки давности уголовного преследования по налоговым преступлениям со дня погашения виновным лицом задолженности перед государством, говорится в проекте постановления пленума ВС.

Виды сроков давности по уплате налогов

Уплата начисленных налогов и сборов – это прямая обязанность налогоплательщика. Налоговый кодекс РФ четко регламентирует порядок определения суммы налога и сроков его уплаты.

Пропуская эти сроки, не уплачивая налог или уплачивая его в полном объеме, налогоплательщик совершает налоговое правонарушение. Соответственно, налоговые органы имеют полное право взыскивать эту сумму в рамках действующего законодательства. Однако существуют определенные ограничения по срокам.

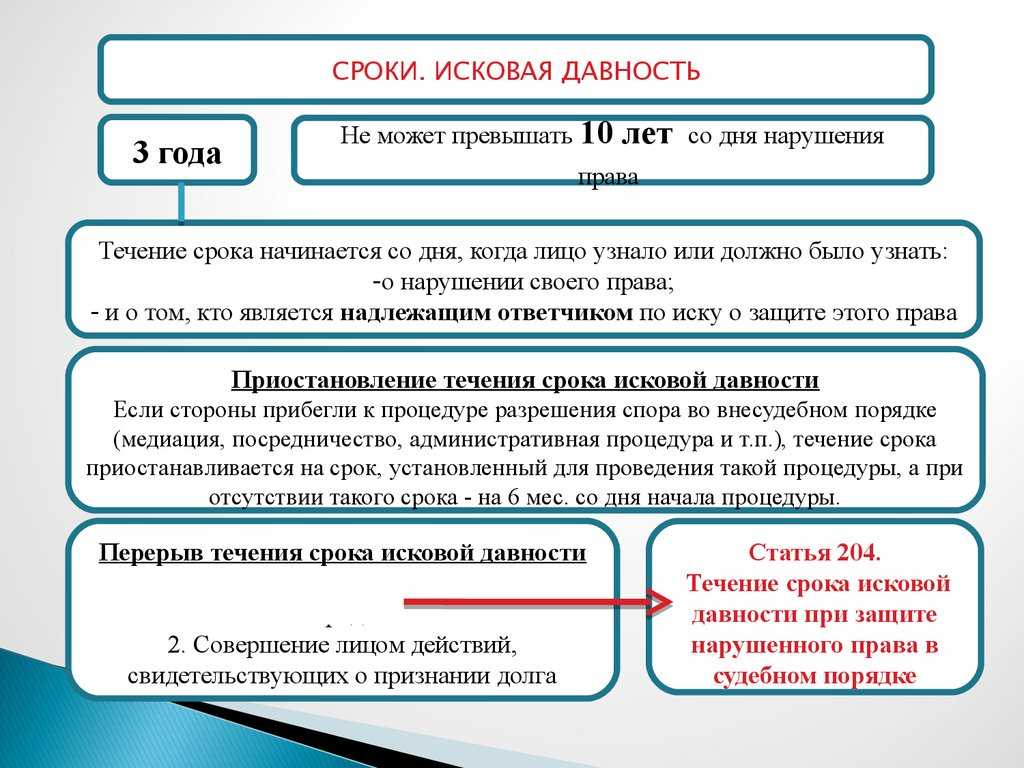

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в 3 года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс.

Налоговым кодексом РФ устанавливается 2 вида сроков давности для налогоплательщиков:

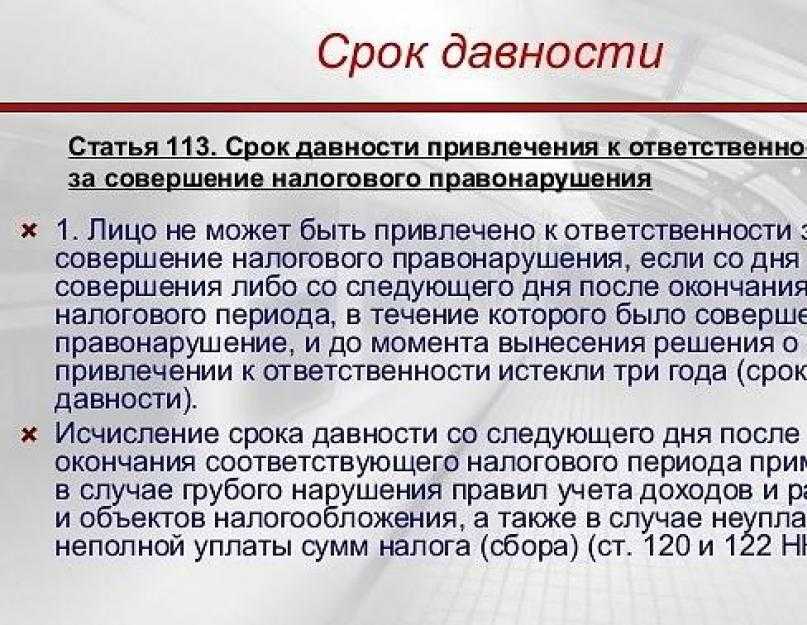

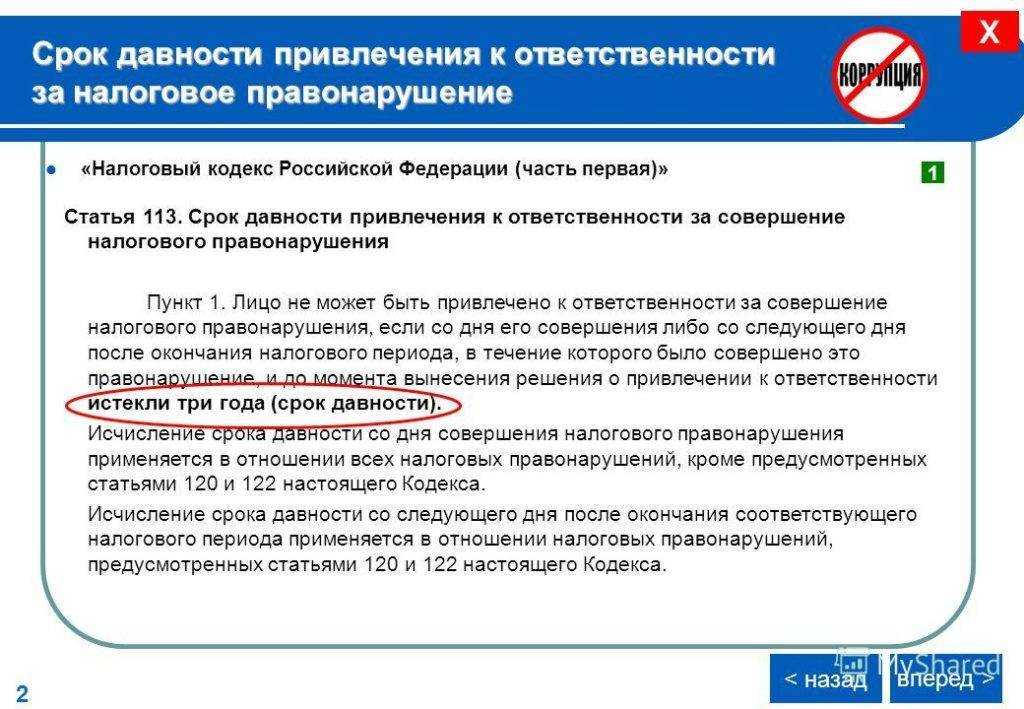

- срок давности привлечения к ответственности за совершение налогового правонарушения – означает, что если правонарушение произошло более 3 лет назад, то за него привлечь к ответственности уже нельзя;

- срок исковой давности – означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2 лет (при соблюдении некоторых условиях, о которых речь пойдет дальше) после оповещения должника.

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности. Эти 2 срока отсчитываются независимо друг от друга

Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать

Эти 2 срока отсчитываются независимо друг от друга. Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать.

Полностью списан долг может быть, например, в случае принятия судом решения о невозможности его взыскать. Тогда задолженность признается безнадежной к взысканию, после чего в соответствии с Налоговым кодексом ее списывают.

Стоит отметить, что срок в 3 года применяется не только к задолженности по уплате налогов, штрафов и пеней. Этот срок применим к ответственности за разные налоговые правонарушения, в том числе:

- нарушения правил регистрации;

- непредставление отчетности;

- подача декларации несоответствующим законодательству способом;

- нарушения правил ведения налогового учета, и т.д.

Срок исковой давности в 6 месяцев или 2 года касается непосредственно взыскания недоимки по налогам.