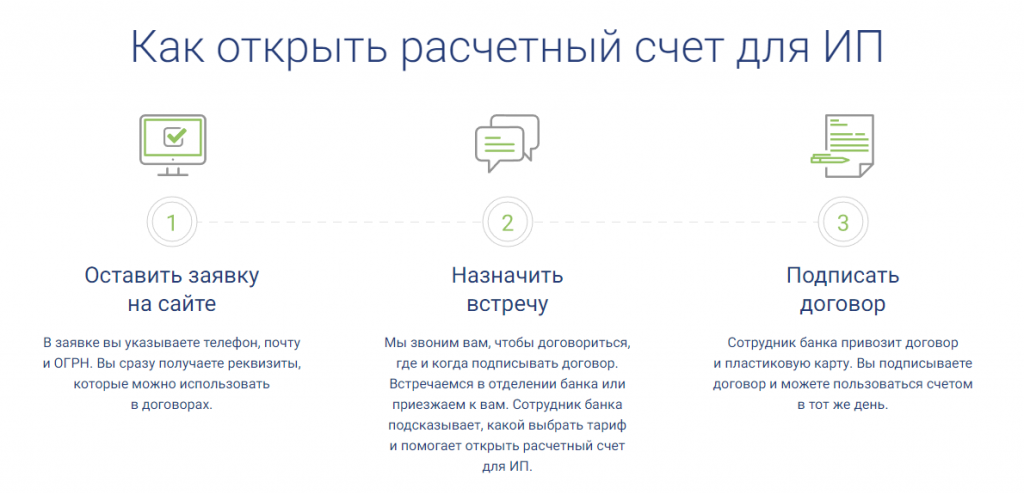

Когда без ООО нельзя

В законе есть ограничения, когда можно работать только как ООО:

- Вы ведете бизнес с партнерами. Хотите разделить прибыль и риски с другими учредителями.

- Планируете производить и продавать алкоголь, страховать, содержать ломбард, быть туроператором. Работать в лицензируемых видах деятельности можно только как ООО.

- Можно вести сезонный бизнес или по другой причине ставить дело на паузу и не платить в это время налоги и взносы.

- Можно привлекать инвестиции, продавать долю в компании или компанию целиком.

- Можно нанять управляющего, а самому удалиться от дел.

ООО нужно регистрировать, когда решили работать с партнерами и постоянно развивать дело:

Пётр с женой работали гидами и решили открыть компанию-туроператор. ИП этого по закону сделать не может, поэтому они учредили ООО. Внесли равные доли в уставной капитал, а на второй год взяли кредит на развитие.

Марина работала как ИП и продавала фрукты в ларьке, со временем накопила на открытие второй и третьей точек. Она сняла помещение и решила открыть универмаг, а для ларьков зарегистрировала ООО «Сезонные овощи» и наняла управляющего директора.

Иван зарегистрировал ООО, создал онлайн-курсы для дизайнеров, нашел инвестора и продал свою долю в компании.

Наш совет такой. Если только пробуете себя в бизнесе и планируете работать один или с небольшим штатом, открывайте ИП. Потом всегда можно привлечь партнеров и инвесторов и открыть ООО.

Какую отчетность ООО на УСН надо сдавать и когда?

НК РФ предписывает ООО на УСН подготовку и сдачу в налоговый орган годовой бухгалтерской отчетности в срок не позднее 3 месяцев после окончания отчетного года (календарного года). Составление промежуточной бухгалтерской отчетности не является обязательным пунктом ведения бухгалтерской документации, но в отдельных случаях закон прописывает сдачу организацией ее по истечению промежуточного отчетного периода (месяца, квартала, полугодия). Более подробно о необходимой отчетности для ООО читайте в статье: → Какую отчеты сдает ООО на УСН?

Так, если уставом общества оговорено право участников получать полную информации о деятельности организации, либо предполагается принятие решение о распределении чистой прибыли, ООО обязано подготавливать и публиковать промежуточную отчетность по истечении каждого отчетного периода. В соответствии с п. 48 ПБУ 4/99″Бухгалтерская отчетность организации» промежуточная отчетность составляется с нарастающим итогом с начала года за конкретный отчетный период (месяц, квартал, 6 месяцев).

Таким образом, если иное не прописано в Уставе, организации на УСН необходимо до 31 марта 2017 г. предоставить в ФНС и Росстат бухгалтерский баланс и отчет о финансовых результатах, до 20 января – справка о численности работников. Помимо этого, с 2016 г. нагрузка по предоставляемой отчетности увеличилась: теперь ежемесячно необходимо подавать отчеты в ПФР, каждый квартал — декларации по НДФЛ, АДВ 6-4 – не позднее 15 февраля 2017 г.

Общество с ограниченной ответственностью

Общество с ограниченной ответственностью, ООО, — это учрежденное одним или несколькими юридическими или физическими лицами общество, имеющее долевой уставной капитал.

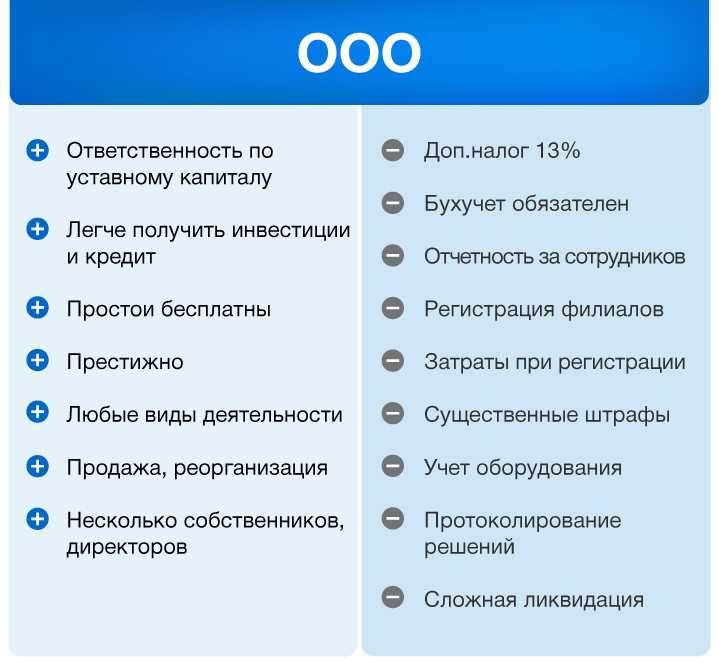

Плюсы

1. Ответственность в рамках уставного капитала

В отличие от ИП учредители юр.лица несут ответственность только в рамках уставного капитала. После ликвидации обязательства прекращаются как минимум в части долгов.

2. Инвестиции и кредиты

Инвесторы считают более привлекательными для вложений юридические лица, нежели ИП. Помимо надежности, прозрачной финансовой отчетности, в Уставе можно прописать дополнительные обязательства, сделав инвесторов соучредителями. А для банков при кредитовании само ООО может выступать в качестве залога.

3. Бесплатные простои

Общество с ограниченной ответственностью может не вести деятельность и не платить при этом налоги. Достигается это путем отправки директора в отпуск за свой счет. Следовательно, он не получает зарплату и не платит с нее отчисления.

4. Престижно

Для многих компаний-потенциальных партнеров работа с ООО — единственно возможная форма сотрудничества. Особенно это касается государственных компаний: они работают только с организациями.

5. Нет ограничений в сфере деятельности

В отличие от индивидуального предпринимателя Общество с ограниченной ответственностью могут заниматься любыми видами деятельности без ограничений.

6. Продажа, реорганизация

ООО можно продать, переоформить, реорганизовать, включить новых учредителей и т.д.

7. Несколько собственников, директоров

Логично, что в организации может быть несколько собственников, а также один или несколько директоров, что особенно актуально для тех, у кого большая география деятельности.

Минусы

1. Дополнительный налог 13% и отчетность

В ООО учредители платят с дивидендов дополнительный налог 13%. Кроме того на расчетном счете всегда должны быть средства, а их снятие должно быть отражено в бухучете.

2. Ведение бухучета

Все организации обязаны вести и сдавать бухгалтерский учет, не зависимо от системы налогообложения. Следовательно, самостоятельно вести бухгалтерию, как ИП, уже не получится.

3. Отчетность за сотрудников

ООО обязано отчитываться за своих сотрудников ежеквартально, сдавая по различным формам отчеты.

4. Регистрация филиалов

В отличие от ИП организации придется регистрировать филиалы, представительства или обособленные подразделения в других городах для ведения в них деятельности. Сама регистрация компании производится по юридическому адресу головной организации. При этом, при регистрации филиала компания теряет право на УСН, хотя при регистрации представительства или обособленного подразделения это право сохраняется.

5. Затраты при регистрации

При самой регистрации ООО требуется разработать Устав, внести уставной капитал, подготовить целый пакет документов. Обычно прибегают к услугам юристов, которые помогают быстро открыть организацию.

6. Существенные штрафы

Для организаций обычно предусмотрены повышенные штрафы. Например, максимальный размер административной ответственности — 1 000 000 рублей.

7. Учет оборудования

ООО должно учитывать в уставном капитале любое оборудование.

8. Протоколы решений

Общество обязано протоколировать любые решения. В противном случае это чревато штрафами.

9. Сложная ликвидация

Ликвидация Общества с ограниченной ответственностью — это сложный и часто дорогостоящий процесс, который сопровождается сбором большого количества документов, созданием решений, их публикацией в Вестнике, затратами на юриста, который поможет в закрытии ООО, а также часто проверками со стороны контролирующих органов.

Как видите, есть существенная разница между ИП и ООО. Настоятельно рекомендуем взвесить все за и против. Со своей стороны будем рады проконсультировать и помочь с выбором.

Регистрация бизнеса в форме ООО: недостатки и преимущества

К несомненным плюсам отнесем:

- Перспективы развития бизнеса. Для каких-либо видов деятельности ограничений у ООО нет, поэтому виды деятельности могут быть самые разные. Кроме того, доверие контрагентов и партнеров к такой организации выше.

- Ответственность перед кредиторами в рамках уставного капитала и имущества компании. Так как законом предписывается уставный капитал общества с ограниченной ответственностью в размере не менее 10 тыс. рублей, большинство ООО не превышает эту норму. Поэтому при неудачно сложившихся обстоятельствах потери будут минимальны.

- Возможность официально оформить партнерство при привлечении соучредителей, данные соучредители будут владеть долями в ООО в оговоренных частях, что снизит вероятность конфликтных ситуаций между партнерами.

- Возможность распоряжения долей участия в уставном капитале ООО — участник может ее продать, подарить, передать по наследству

Условными минусами ООО можно считать:

- Размер пошлины выше и составит 4 тыс. руб. (вместе с тем, при подаче документов в электронном виде как на регистрацию ИП, так и на регистрацию ООО пошлина не уплачивается). Кроме того, для регистрации общества с ограниченной ответственностью понадобится юридический адрес, что в свою очередь, может стать проблемой. Уставный капитал не менее 10 тыс. рублей также для ООО обязателен.

- Отчетность более сложная и зачастую требует обязательного привлечения бухгалтера.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Сотрудничество с ИП

Одним из способов перевести деньги с ООО является передача управления обществом участнику, являющемуся индивидуальным предпринимателем. Со стороны законодательства этот вариант чист, но сотрудники ФНС очень не любят такие ситуации. Принцип заключается в регистрации ИП с последующим предоставлением услуг по управлению собственной компанией. Если бизнесмен выбрал вариант с УСН и ставкой в 6%, можно сэкономить на НДФЛ и страховых платежах. Конечно, ИП также придется выплачивать за себя взносы, но общие расходы будут ниже, а подоходный налог вообще не придется платить. Если корректно производить выплату взносов, удается снизить расчетный налог к минимуму.

Несмотря на законность этого пути, государственная казна недополучает деньги, поэтому и возникают многочисленные споры. Предприниматель успешно обходит существующие ограничения и снижает налоговую нагрузку максимально законным путем. При этом ООО может перевести деньги на счет ИП за оказание услуг по управлению компанией. Со всех платежей взимаются положенные налоги, поэтому с юридической точки зрения «подкопаться» почти невозможно.

Сложность в том, что работники ФНС считают по-другому. Они прикладывают все усилия, чтобы доказать противозаконность подобного способа. Упор делается на тот факт, что предприниматель подменивает трудовые взаимоотношения гражданско-правовыми. Если им удается доказать этот факт, начисляется штраф. Перед тем как перевести деньги с ООО таким способом, стоит вспомнить о потенциальных рисках

Важно правильно составить соглашение по оказанию услуг, с умом вести отчетность, а также уметь доказать положительную динамику работы компании

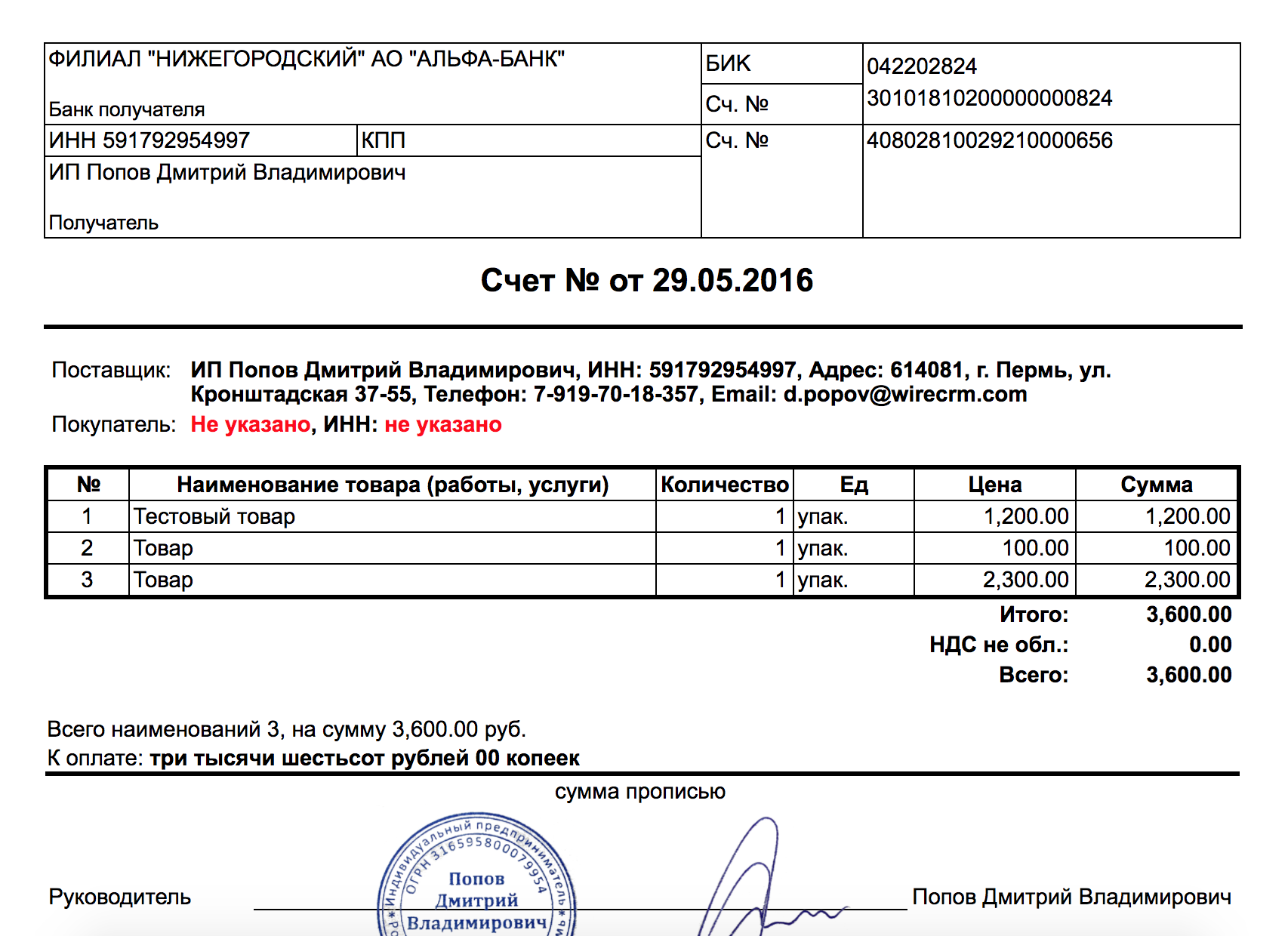

На что влияют первичные документы

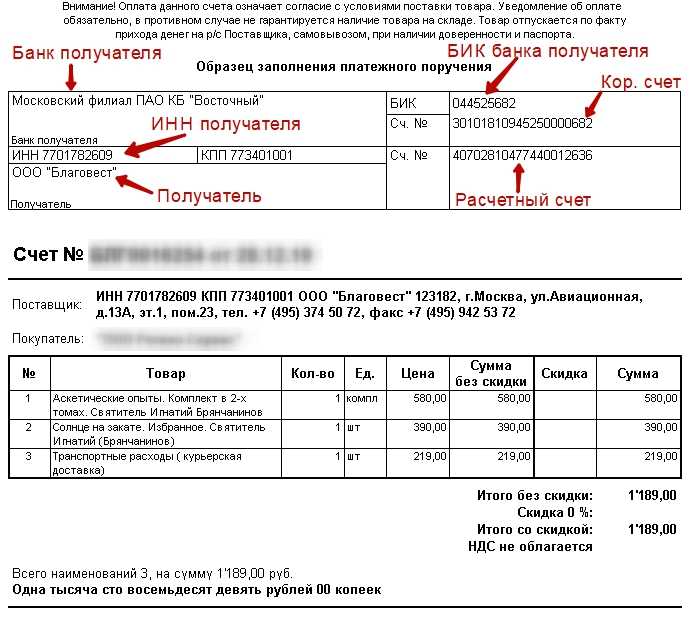

Первичные документы — это накладные, акты выполненных работ от поставщиков, акты для покупателей, отчеты агентов, товарные чеки, накладные на списание материалов и ряд других.

Без первичных документов вы:

- не имеете реальной экономической и финансовой картины работы предприятия;

- не можете определить задолженность перед поставщиками и задолженность покупателей перед вашей организацией.

Каждая организация обязана вести бухгалтерский учет, который основывается на данных из первичных документов (Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.11).

Отсутствие первичных документов ведет к штрафам.

Как сменить налоговый режим

Чтобы сменить налоговый режим, нужно выполнить следующие шаги:

-

Проверьте организацию на соответствие критериям выбранного режима: по величине штата, годовому доходу, виду деятельности.

-

Заполните и подайте в ИФНС заявление о переходе на другую систему налогообложения.

-

Соберите пакет документов для подтверждения своего права на применение налогового режима: например, декларацию о доходах, сведения о среднесписочной численности работников, справку об остаточной стоимости основных средств.

-

Получите ответ налоговой, проверить изменения.

-

Сдайте отчётность и уплатите налоги по предыдущему налоговому периоду. Помните, что при переходе меняются и сроки сдачи деклараций, уплаты налогов, порядок признания доходов и расходов.

Процедура перехода с ОСНО на УСН

Для перехода с общей системы налогообложения) на упрощённую систему налогообложения необходимо выполнить следующие шаги:

-

Проверить соответствие установленным критериям спецрежима.

-

Просчитать, какой налоговый режим выгоднее для вас: ОСНО или УСН.

-

Подать в налоговую заявление о переходе.

-

Решить вопросы переходного периода: утвердить новую учётную политику, перенастроить бухгалтерскую программу.

-

Подать уведомление о переходе на УСН можно одним из следующих способов:

-

лично в отделении ФНС;

-

по почте России;

-

через личный кабинет на сайте ФНС (для ИП);

-

через бухгалтерскую программу, с помощью которой сдаётся отчётность в налоговую.

Как ООО перейти обратно с УСН на ОСНО

Переход с упрощенной системы налогообложения на общую систему налогообложения может быть осуществлен добровольно или автоматически. В случае добровольного перехода необходимо подать уведомление об отказе от УСН до 15 января текущего года. Если переход осуществляется автоматически, то это происходит в течение 15 дней после окончания квартала, в котором были нарушены условия применения УСН.

В заключении отметим, что выбор системы налогообложения зависит от многих факторов, таких как вид деятельности, размер предприятия, наличие работников и обороты

Важно правильно выбрать систему налогообложения, чтобы минимизировать налоговые платежи и упростить учет. Помните, что новые знания – в других бухгалтерских статьях на нашем сайте.

Как пользоваться деньгами со счета

Главная разница между ИП и ООО в том, как выводить деньги со счета. У ИП с этим все сильно проще, поэтому предприниматели часто не открывают ООО, а до последнего работают как ИП.

ИП. Все деньги, которые пришли на счет ИП, — его деньги. Он может их использовать как угодно: выплатить зарплату сотрудникам, оплатить детсад для ребенка или купить кефир в магазине. Если он платит налоги и взносы, налоговую не касается, как он тратит остальные деньги.

ООО. Деньги, которые приходят на счета, — деньги компании. Их нельзя просто так снять со счета. Деньги можно платить как зарплату сотрудникам или как дивиденды участникам, ими можно оплачивать расходы компании.

ООО «Счастье» работает по упрощенке 6% и получает доход.

За год компания заработала 10 млн руб.

Налог — 600 тыс. руб.

На компанию ушло 4,4 млн руб.

Осталось 5 млн руб., эти деньги участники хотят вывести себе как дивиденды.

Они платят с них налог 13% — 650 тыс. руб. Чистыми получают 4,35 млн руб.

ИП

ООО

Как пользуется деньгами на счету

Может снять со счета, сколько хочет. Все деньги на счету — его личные деньги

Нельзя просто снять со счета. Участник должен вывести деньги как дивиденды и заплатить за это налоги

Сколько сотрудников можно нанять

ИП и ООО могут нанимать столько сотрудников, сколько им нужно. Ограничений нет. Но от количества сотрудников зависит, по какой системе налогообложения сможет работать предприниматель.

ИП. Количество сотрудников влияет на налоги:

- До 15 человек — микропредприятие. Можно оформлять сотрудников по упрощенной системе и работать по патенту.

- До 130 человек — предприниматель может работать по УСН.

ООО. Число сотрудников не ограничено. Если в компании меньше пятнадцати человек, компания может вести упрощенную процедуру оформления сотрудников — так меньше бумаг. Если в компании меньше 130 сотрудников, можно применять УСН.

ИП

ООО

Число сотрудников

Не ограничено

Не ограничено

Правила оформления сотрудников

До 15 человек — упрощенная система оформления

До 15 человек — упрощенная система оформления

Как влияет на налоги

До 15 человек — можно работать по патенту

До 130 — по УСН

До 130 сотрудников — можно работать по УСН

Отличия УСН от других режимов налогообложения

При выборе упрощенки важно понимать принципиальные отличия данной системы налогообложения от других:

- Предусмотрена только для малых предприятия с ограниченным числом работников (не более 100).

- Сокращение количества подлежащих к уплате налогов. На выбор предоставляется два вида единых налога на доход 6% и 15%. В первом случае вы платите налог с выручки, во втором – с прибыли. Плюс к этому вам необходимо также выплачивать НДФЛ с зарплаты сотрудников и дивидендов, а также взносы в Пенсионный и Страховой Фонды, а также Фонд соцстраха. От всех остальных налогов предприятия на УСН освобождается.

Различия двух вариантов единого налога зависят от выбора объекта налогообложения.

Популярные вопросы

Сколько можно снять с расчётного счёта ИП?

Лимита снятия прибыли ИП не существует. Снять наличные с расчётного счёта ИП можно в любом объеме, не превышающем остаток средств. Когда и сколько предприниматель выводит денег — его личное дело. Это его средства, предназначенные для безналичных платежей, оплаты налогов, снятия налички, вывода на банковскую карту физического лица.

Какой процент берут ИП за обналичку?

При выводе наличных со своего расчётного счёта ИП заплатит комиссию. Обычно она находится в пределах 1–2% от суммы. Точный процент за снятие указывается в договоре на РКО, который заключается при открытии расчётного счёта. Незаконное обналичивание денежных средств через ИП влечет уголовную ответственность по статьям УК РФ 171, 174, 198, 199, 327.

Как снять деньги с расчётного счёта ИП без комиссии?

Прямое снятие с расчётного счёта ИП невозможно. Сначала бизнесмен переводит средства на свою банковскую карту, а затем их можно получить в любом банкомате. Обычно во всех крупных банках или небольших финансовых организациях есть суточный и месячный лимит, в пределах которого предприниматель вправе снять наличными определённую сумму без комиссии. Если не выходить за рамки лимита, то платить банку не придётся.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

Параметры налогового учета по ЕНВД

Если индивидуальный предприниматель по отдельным видам деятельности переведен на уплату ЕНВД, то, в зависимости от того, с какого числа произошел такой перевод, либо в форме записи об учетной политике на очередной год, либо в дополнительной записи, датированной началом соответствующего квартала, следует установить флажок ЕНВД по отдельным видам деятельности

и заполнить вкладку ЕНВД.

Если на уплату ЕНВД переводится индивидуальный предприниматель, применяющий общую систему налогообложения, то на этой вкладке необходимо указать:

- признается ли индивидуальный предприниматель плательщиком ЕНВД по розничной торговле. По умолчанию считается, что признается (установлен флаг Розничная торговля облагается единым налогом на вмененный доход

); - или За месяц

(значение по умолчанию); - Доходы от реализации

(значение по умолчанию) или Доходы от реализации и внереализационные

.

Если на уплату ЕНВД по отдельным видам деятельности переводится индивидуальный предприниматель, применяющий упрощенную систему налогообложения, то на вкладке ЕНВД необходимо указать (см. рис. 7):

- признается ли индивидуальный предприниматель плательщиком ЕНВД по розничной торговле (по умолчанию признается);

- каким методом распределяются расходы, которые нельзя напрямую отнести к видам деятельности, облагаемым ЕНВД, — За квартал

(значение по умолчанию) или Нарастающим итогом с начала года

; - что используется в качестве базы распределения таких расходов: Доходы от реализации (БУ)

, Доходы всего (НУ)

или Доходы принимаемые (НУ)

.

Рис. 7

Для распределения методом Доходы всего (НУ)

в качестве базы используется сумма всех доходов индивидуального предпринимателя, определенная кассовым методом — это значение показателя Доходы — всего

КУДиР (напоминаем, что в текущей редакции формы КУДиР, утвержденной Минфином России, этот показатель отсутствует).

Для распределения методом Доходы принимаемые (НУ)

в качестве базы используется сумма доходов индивидуального предпринимателя, учитываемых при определении налоговой базы по единому налогу, уплачиваемому при УСН (показатель Доходы

из КУДиР) плюс доходы, отнесенные к деятельности, облагаемой ЕНВД (также определенные кассовым методом).

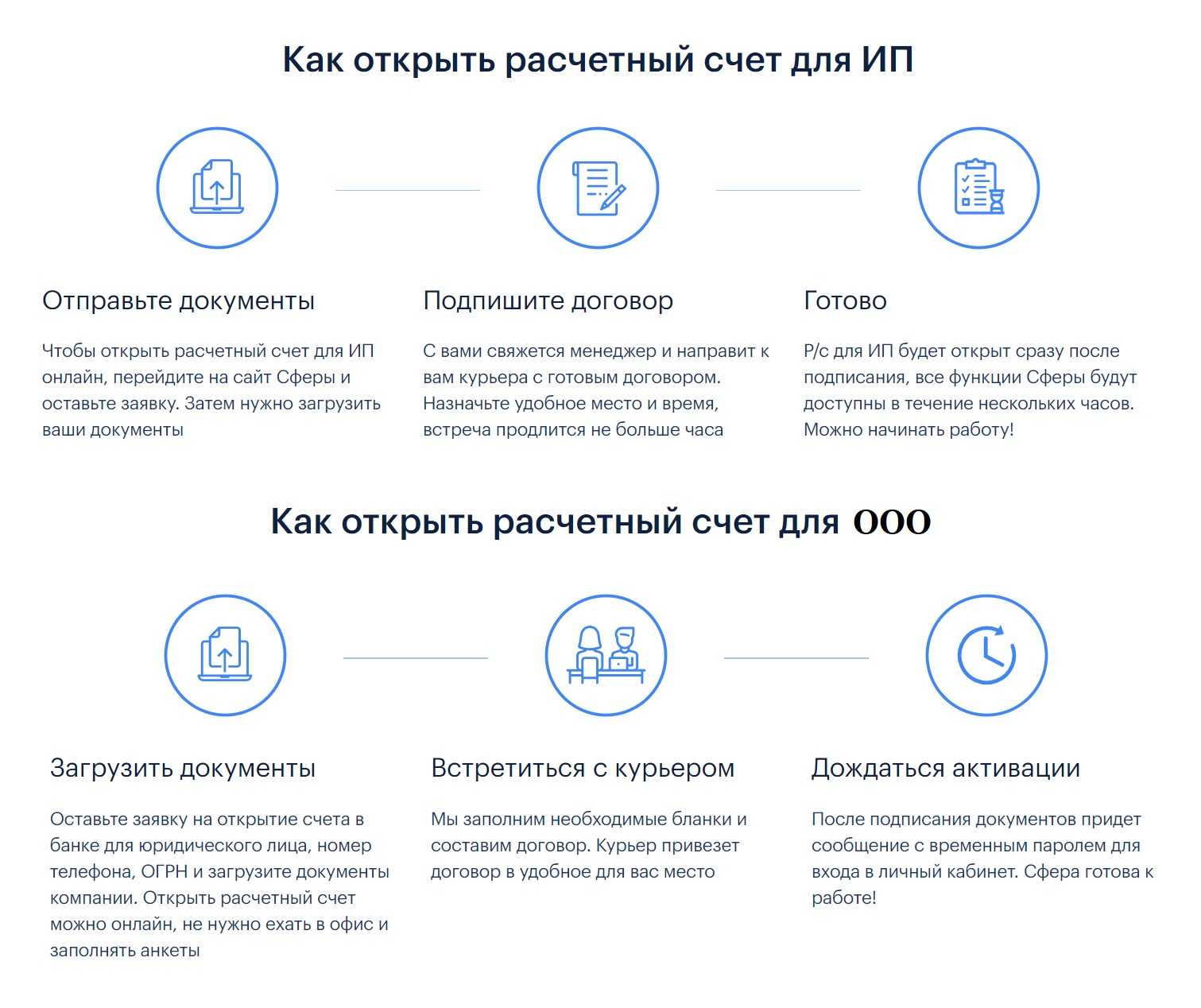

Юридический адрес

Индивидуальные предприниматели регистрируются по адресу постоянной или временной прописки. Даже если бизнес открывается в другом регионе, всё равно ИП будет зарегистрирован на адрес, который указан в прописке.

Соответственно, регистрироваться в качестве индивидуального предпринимателя и впоследствии отчитываться нужно также в налоговой, к которой относится адрес постоянной или временной регистрации.

Например, если заявитель решил открыть бизнес в Москве, но имеет постоянную прописку в Самаре, то подавать документы на регистрацию ИП нужно в одну из налоговых инспекций Самары и впоследствии перед ней отчитываться.

Предприниматели, регистрирующие ООО, могут указать следующий юридический адрес:

- Арендованное или коммерческой помещение. Приобрести офис сможет не каждый начинающий предприниматель, поэтому популярным вариантом является его аренда.

- Постоянное или временное место прописки. Организацию можно зарегистрировать на место прописки руководителя или учредителя. Факт принадлежности жилья не имеет значения.

Также перед открытием ООО можно воспользоваться услугами специальных компаний, которые помогают начинающим организациям с получением юридического адреса. Рекомендуем не пользоваться подобными услугами, так как возрастает шанс отказа в регистрации ООО. Также нужно понимать, что в будущем на указанный юридический адрес будут приходить письма и проверки от надзорных органов.

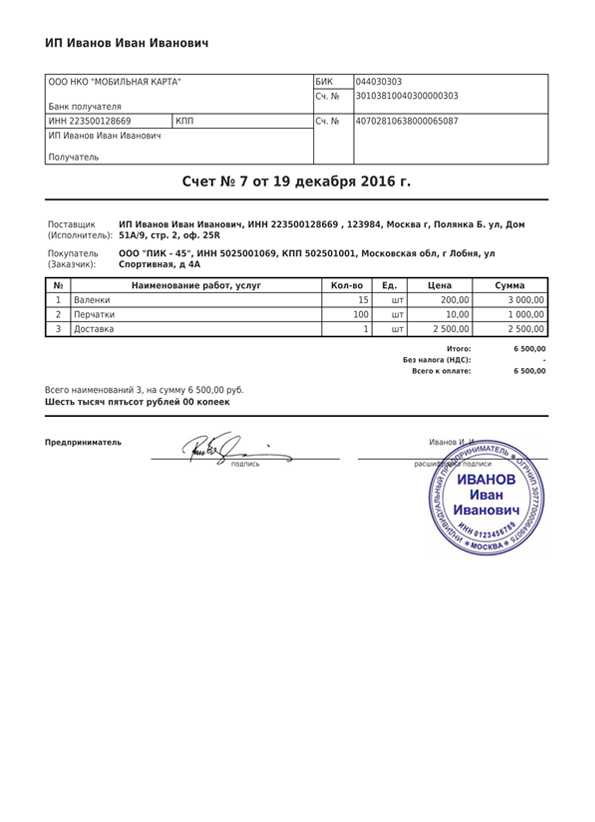

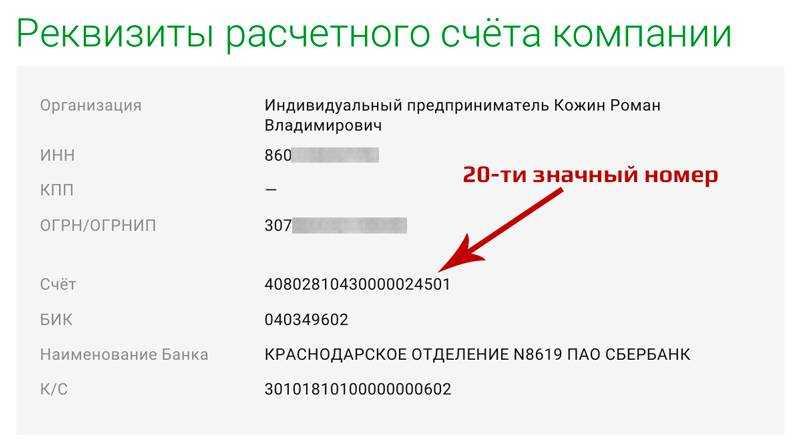

Счет ип

Таким документом может быть и учетная политика.Отметим, что на сегодняшний день у ИП нет обязанности разрабатывать учетную политику в целях бухгалтерского учета.В то же время не существует и законодательного запрета для составления учетной политики физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица.Кроме того, на сайте Минфина России опубликован проект «Изменения в ПБУ 1/2008 «Учетная политика организации» (http://minfin.ru/ru/perfomance/accounting/development/project/). Нормы ПБУ 1/2008 предлагается распространить в том числе и на ИП, если они ведут бухгалтерский учет в соответствии с законодательством РФ.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТпрофессиональный бухгалтер Башкирова Ираида Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТаудитор, член РСА Горностаев Вячеслав 9 декабря 2016 г.

С какими проблемами можно столкнуться

Бухгалтерский и налоговый учет регулируются разными законами. Есть и существенные отличия в порядке учета, поэтому зачастую при их ведении могут появляться постоянные и временные разницы. Так, постоянные могут возникать из-за того, что часть прибыли ошибочно относилась на налогооблагаемую или исключительно на бухгалтерскую прибыль. Это приводит к разнице между фактическими и налогооблагаемыми доходами, а также появлению постоянных налоговых обязательств.

Нередко случаются ситуации, когда в налоговом учете предприниматель зафиксировал прибыль раньше, а в бухгалтерском — позже. Так могут образоваться временные разницы, появляются отложенные налоговые активы и обязательства.

Одновременное ведение бухгалтерского и налогового учета требует дополнительных знаний в этой области. Если вы сомневаетесь в своих собственных силах — обратитесь в аутсорсинговую компанию Unistaff. Наши сотрудники помогут избежать ошибок в отчетности и оптимизировать расходы в вашем бизнесе.

Как закрыть

ИП. Чтобы закрыть ИП, в среднем понадобится месяц. План такой:

- Рассчитаться с поставщиками, сотрудниками и ФНС. Лучше сделать это до закрытия ИП. Как только вы теряете статус ИП, банк блокирует переводы с расчетного счета и надо искать способ оплатить как физлицо.

- Заплатить госпошлину — 160 руб. (на сайте ФНС можно подать документы бесплатно).

- Заполнить и подать заявление в налоговую. Нужно приложить копию паспорта и квитанцию об оплате госпошлины.

- Получить выписку из ЕГРИП.

- Оплатить взносы в фонды.

- Сдать декларацию и заплатить налоги.

Это кратко. Подробно мы описали процедуру в другой статье.

ООО. Чтобы закрыть ООО, в лучшем случае понадобится четыре месяца. Процедура такая:

- Компания создает ликвидационную комиссию и назначает председателя. В комиссию могут входить участники ООО, директор и сотрудники. Это нужно, чтобы составить протокол общего собрания и принять решение закрыть фирму.

- Участники подают в налоговую уведомление о ликвидации юрлица, протокол собрания участников.

- Публикуют сообщение в «Вестнике государственной регистрации».

- Уведомляют поставщиков и клиентов о решении закрыться.

- Уведомляют сотрудников и Службу занятости населения об увольнении.

- Составляют и сдают в налоговую промежуточный ликвидационный баланс.

- Проходят налоговую проверку: налоговый инспектор смотрит внутреннюю отчетность и сравнивает ее с декларациями, которые сдавала компания. Налоговая может начать проверку раньше или повторно, уже после закрытия ООО.

- Выплачивают долги поставщикам.

- Составляют окончательный ликвидационный баланс.

- Сдают в фонды отчеты по уволенным сотрудникам.

- Распределяют оставшееся имущество между участниками. Если на счету компании есть деньги, а в собственности — машины и здания, их получат участники в соответствии с долями в уставном капитале.

- Подают в налоговую документы на ликвидацию.

Госпошлина — 800 руб. В процессе ликвидации есть дополнительные расходы: на публикацию в «Вестнике государственной регистрации», услуги нотариуса и юристов. Теоретически участники компании могут закрыть ООО сами. Но в реальности придется заполнять много документов и учитывать формальности, поэтому обычно обращаются к юристу.

Проблема ликвидации ООО в том, что в любой момент налоговая может остановить процедуру и устроить проверку. Она хочет убедиться, что компания закрывается не для того, чтобы скрыть недоплату налогов. В этом случае ликвидация может затянуться на полгода или год. Зависит от того, найдет налоговая нарушения или нет.

Чтобы не проходить всю процедуру ликвидации и не нарваться на проверку, иногда участники пытаются решить вопрос другим способом. Например, бросают или продают компанию. Это рискованно и опять грозит проверками, только более жесткими.

С 1 июля 2023 года доступна упрощенная ликвидация ООО, но только для МСП, которые не являются плательщиками НДС и подпадают под другие критерии для процедуры. Упрощенная ликвидация проходит за 3,5 месяца, платить госпошлину не нужно, а за публикацию в «Вестнике госрегистрации» отвечает ФНС.

ИП

ООО

Срок

До месяца

Не менее 3,5 месяцев (при упрощенной процедуре ликвидации). Если налоговая захочет провести проверку, процедура может затянуться на срок от полугода до года

Последствия

Никаких, если расплатиться с поставщиками и налоговой

Проверка налоговой

Что ещё учесть при выводе наличных с расчётного счёта

Как ИП выводить деньги, чтобы банк и налоговая служба не задавали лишних вопросов? Рекомендуем не проводить финансовые операции, которые могут вызвать сложности:

- Перевод денег с расчётного счёта на банковскую карту третьего лица. Налоговая служба может определить данную финансовую операцию как оплату сделки, а в этом случае деньги, поступившие на карту, облагаются налогом. Поэтому сначала нужно вывести средства с р/с на личный ИП, а потом уже переводить третьим лицам.

- Оплата товаров или услуг, не связанных с бизнесом, непосредственно с р/с. Банк может вообще не провести такую платежку, заблокирует расчётный счёт для проверки законности финансовой операции. Безналичные платежи для личных нужд ИП должен проводить через личный счёт, а для налогов, бизнес-оплат у него открыт расчётный. Это самая оптимальная схема.

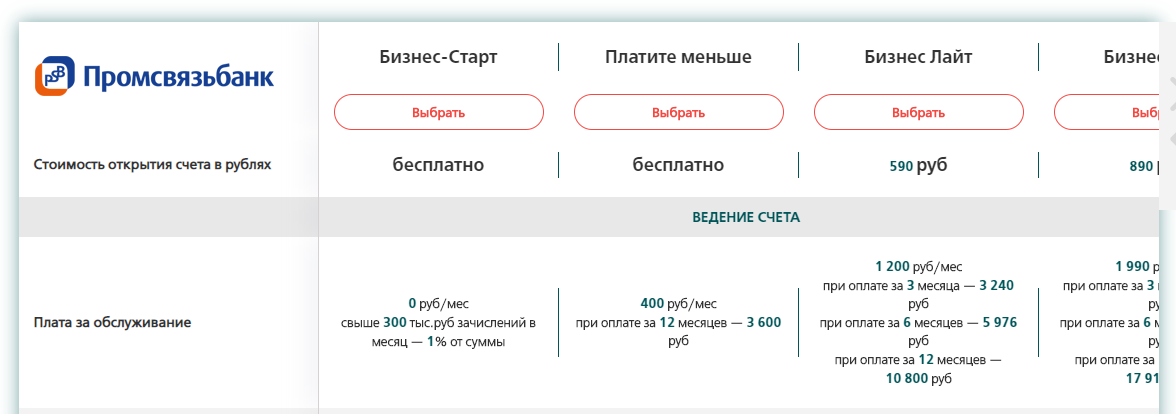

Дополнительным доходом может стать расчётный счёт с бесплатным обслуживанием и начислением процентов на остаток. Рекомендуем выбирать банк и тарифный план с учётом целей и задач вашего бизнеса, включающий в себя только необходимые сервисы с бесплатными платежными поручениями в нужном вам количестве. Используйте исключительно легальные способы обналичивания. В этом случае ваше сотрудничество с банком будет комфортным, удобным и взаимовыгодным.

Обратите внимание, если все операции по вашему расчётному счёту были приостановлены по решению налогового органа, вы все еще можете выполнять некоторые операции:

- перечислить или выдать денежные средства для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту);

- перечислить денежные средства в счёт уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов в бюджетную систему РФ.