До 2022 года можно поменять объект обложения на УСН

Организациям на УСН предоставлено право ежегодно менять объект налогообложения на УСН. Главное, сделать это во время. Для подачи уведомления в ИФНС отведен срок до 31 декабря 2021 года.

Как изменить объект обложения на УСН

Объектом обложения при УСН признаются доходы либо доходы, уменьшенные на величину расходов.

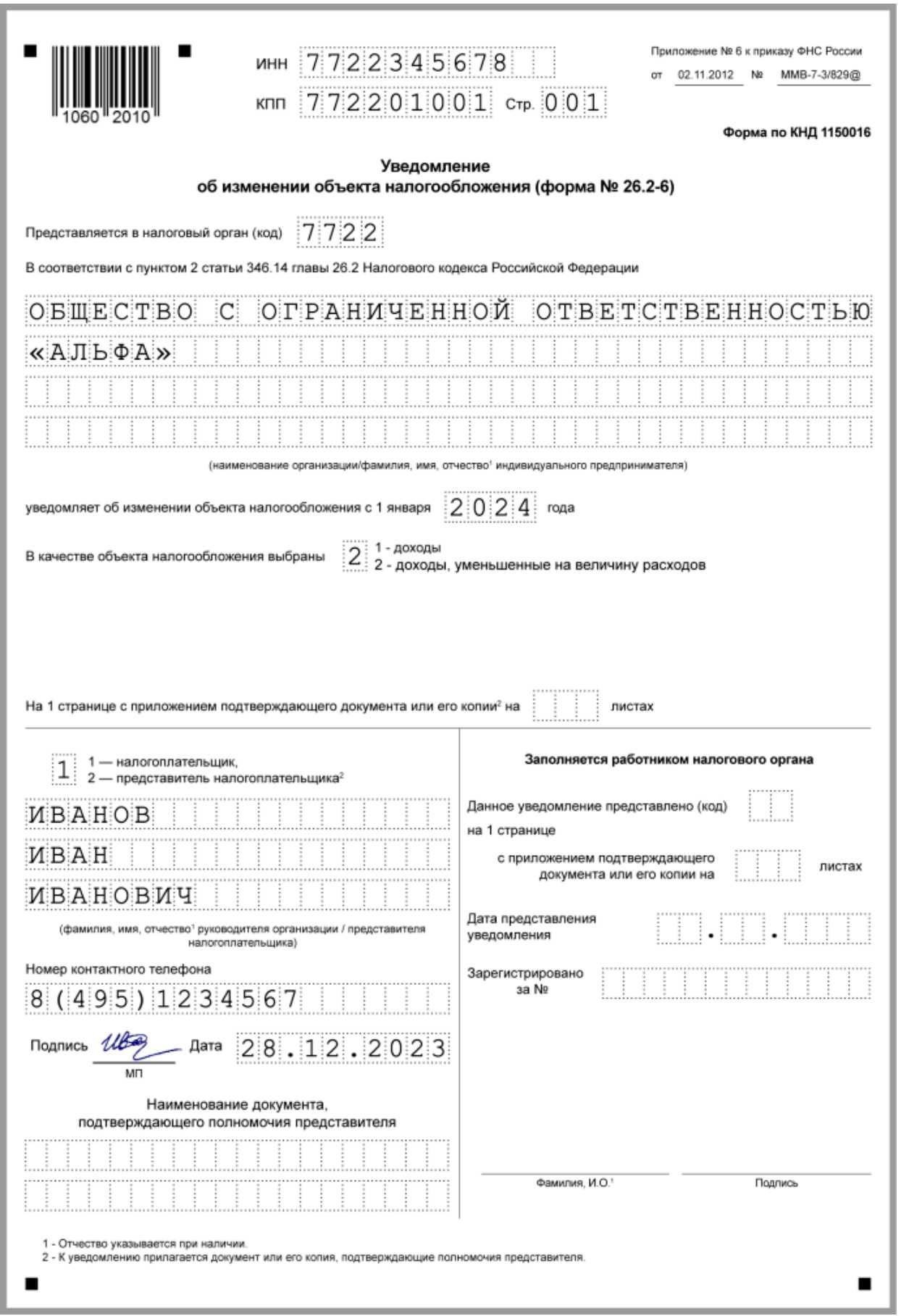

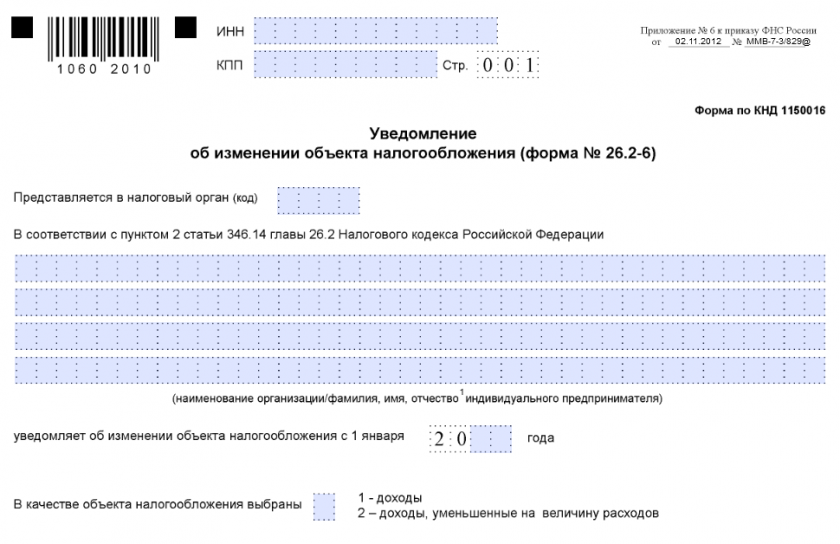

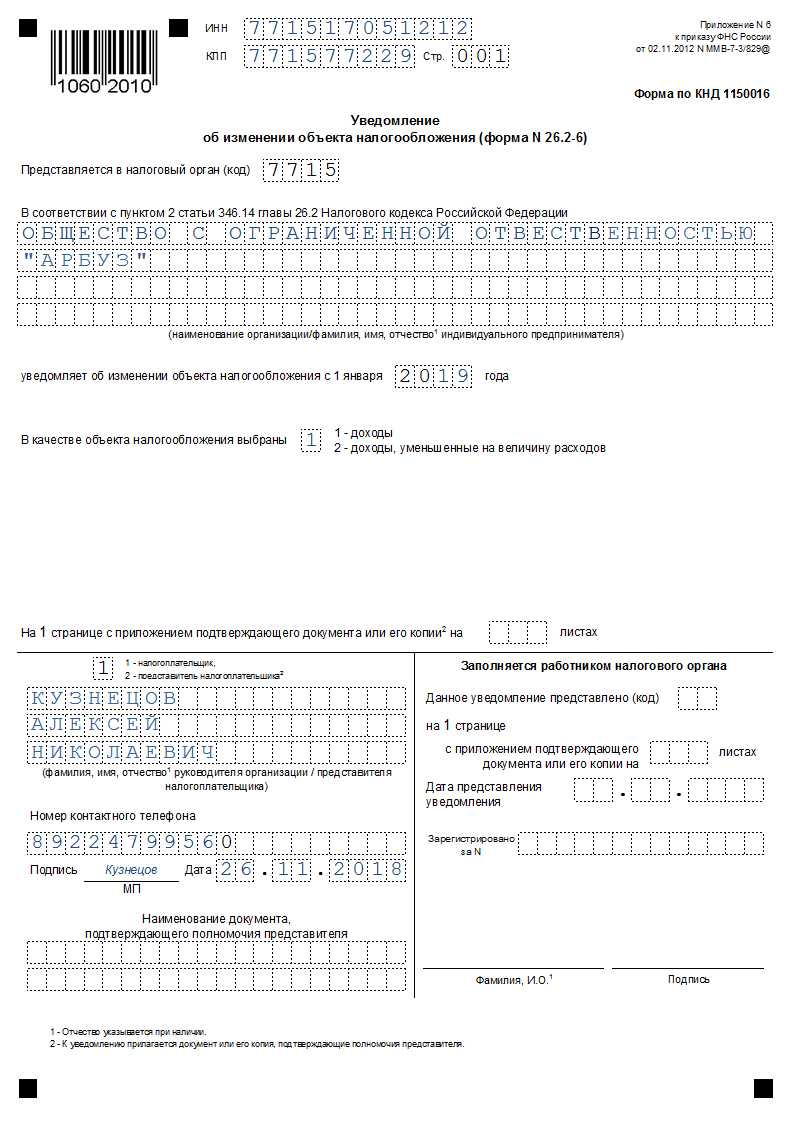

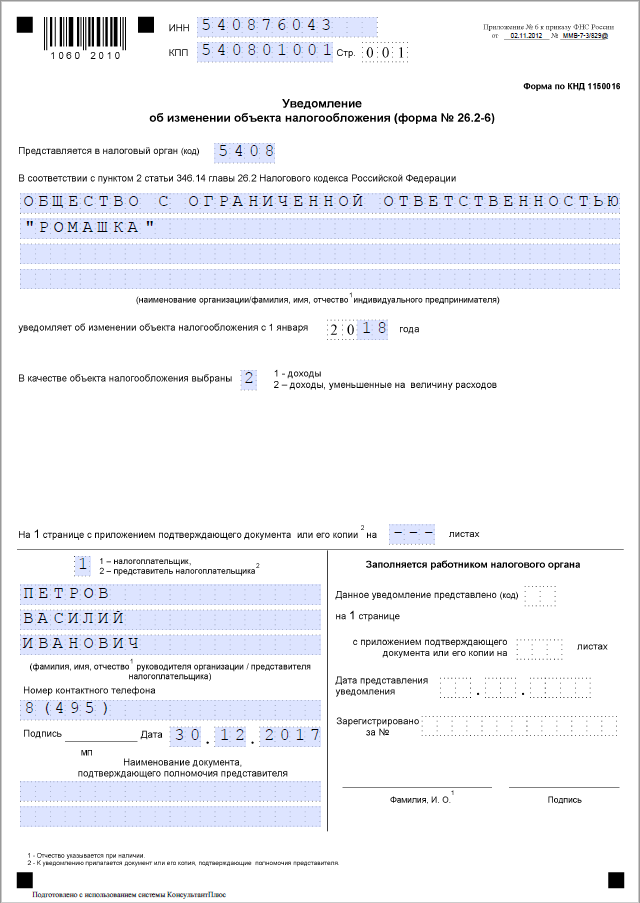

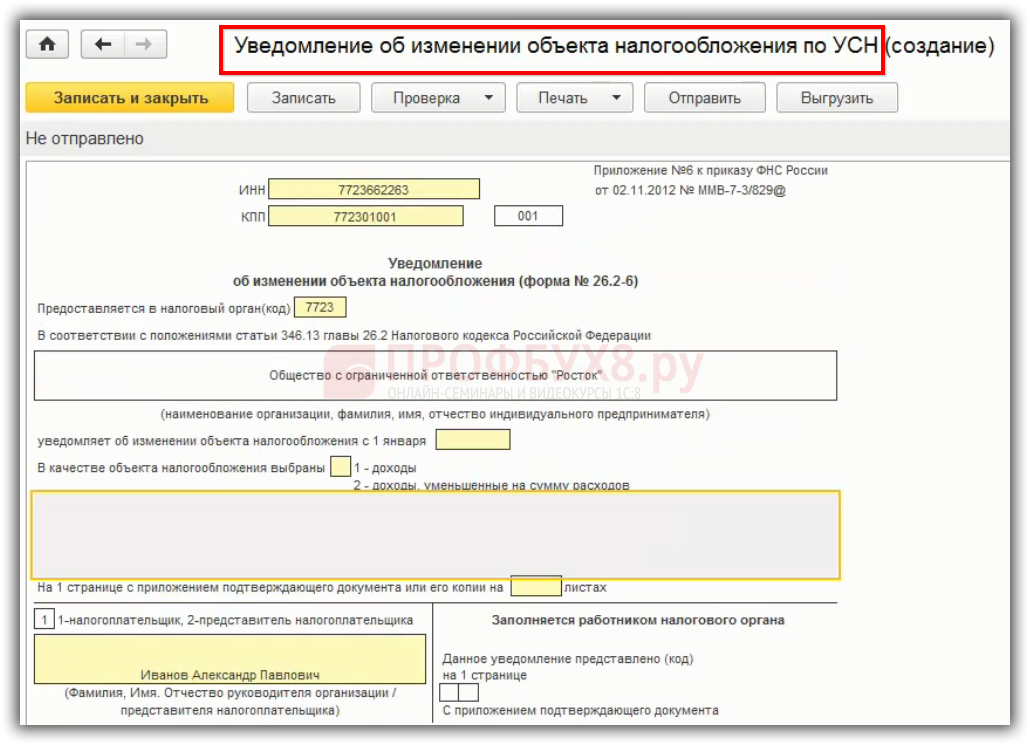

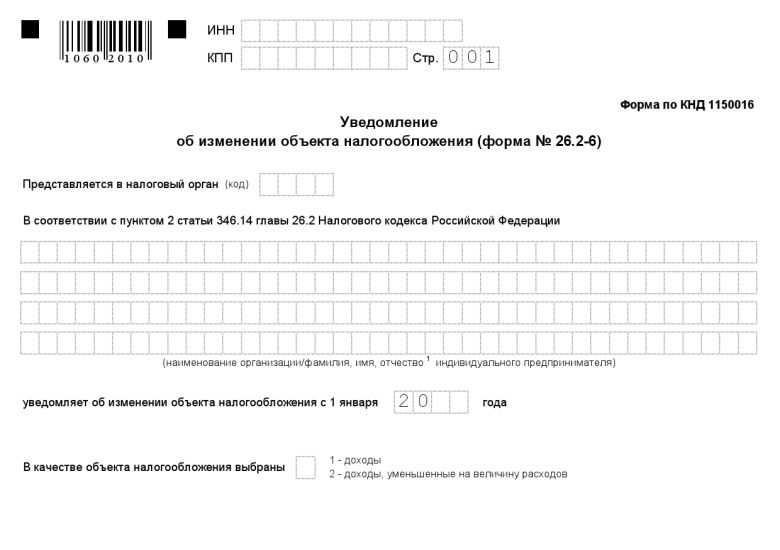

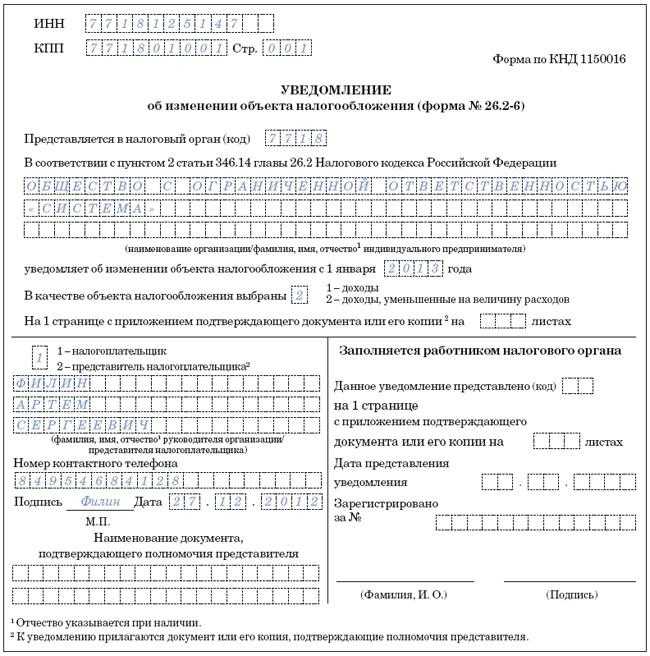

Организация на УСН может менять объект налогообложения ежегодно. Для этого достаточно направить в ИФНС уведомление по форме по форме № 26.2-6, рекомендованной приказом ФНС от 02.11.2012 № ММВ-7-3/829@.

Форма уведомления носит рекомендательный характер, поэтому, допустима его подача и в произвольной форме. В уведомлении надо указать выбранный объект налогообложения.

Уведомление об изменении объекта налогообложения на УСН нужно подать в срок до 31 декабря года. Вариантов его подачи несколько:

- на бумаге лично или через представителя либо по почте;

- в электронном виде по ТКС.

Смена объекта налогообложения на УСН носит уведомительный характер. В ответ никакого документа от ИФНС с разрешением или запретом применять новый объект обложения вам не поступит. Главное – уложиться в срок. Ведь изменить объект в течение года нельзя.

Учет доходов при смене объекта налогообложения на УСН

Учета доходов не зависит от применяемого объекта налогообложения на УСН. При любом объекте они признаются по одним и тем же правилам (ст. 346.15, п. 1 ст. 346.17 Налогового кодекса).

Поэтому, при переходе с одного объекта налогообложения на другой порядок учета доходов не меняется. Доходы, полученные до 31 декабря 2021 года, надо учесть в 2021 году, а доходы, полученные после этой даты, – в налоговой базе 2022 года, которая исчисляется с учетом нового объекта налогообложения.

Учет расходов при смене объекта налогообложения на УСН

С расходами ситуация труднее: в зависимости от выбранного объекта налогообложения они учитываются либо не учитываются в налоговой базе по УСН.

По общему правилу при смене объекта налогообложения на УСН «доходы» на объект «доходы минус расходы», нельзя учесть расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов (п. 4 ст. 346.17 Налогового кодекса).

При переходе на объект «доходы минус расходы» можно признать лишь некоторые расходы, осуществленные в период применения объекта «доходы». Например, расходы на приобретение основных средств, товаров для перепродажи.

Учет затрат на приобретение товаров для перепродажи при смене объекта налогообложения с «доходы» на объект «доходы минус расходы» зависит от момента оплаты товара. Поэтому:

- если товары были приобретены до смены объекта обложения на УСН, а оплачены после, учесть расходы можно. Их можно признать по мере реализации товаров;

- если товары и приобретены и оплачены до смены объекта обложения на УСН, учесть затраты на них нельзя. Даже в случае, если товары были перепроданы уже в период применения нового объекта обложения.

Если основное средство было введено в эксплуатацию до перехода на УСН «доходы минус расходы», то учесть расходы на него можно, только если оплата основного средства произошла уже после смены объекта обложения. При этом в расчет «упрощенного» налога можно включить только те суммы, которые были перечислены после перехода. Если ОС было оплачено частично, то оплату, перечисленную до смены объекта, учесть не получится (письмо Минфина от 09.12.2013 № 03-11-06/2/53560).

В случае, когда основное средство было полностью оплачено и введено в эксплуатацию в период применения УСН с объектом «доходы», эти расходы после смены объекта организация учесть не сможет совсем (письмо Минфина от 29.10.2019 № 03-11-11/83088).

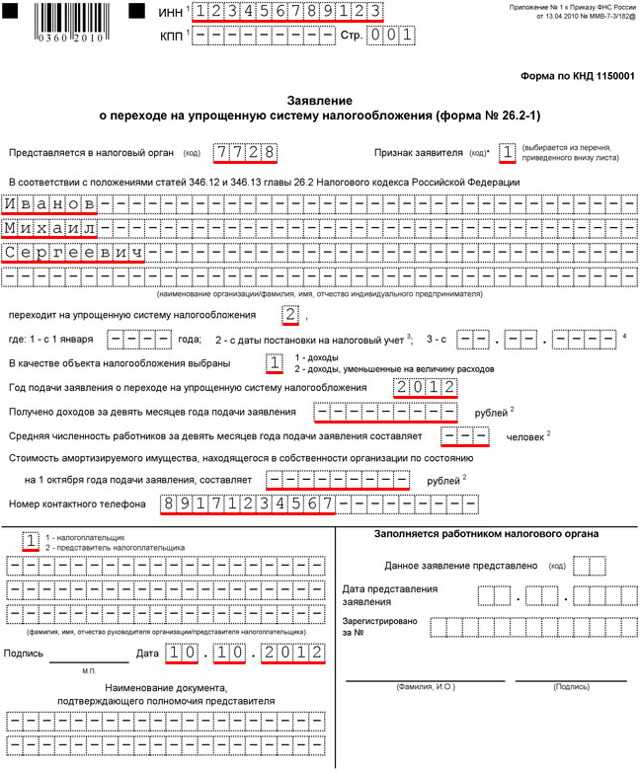

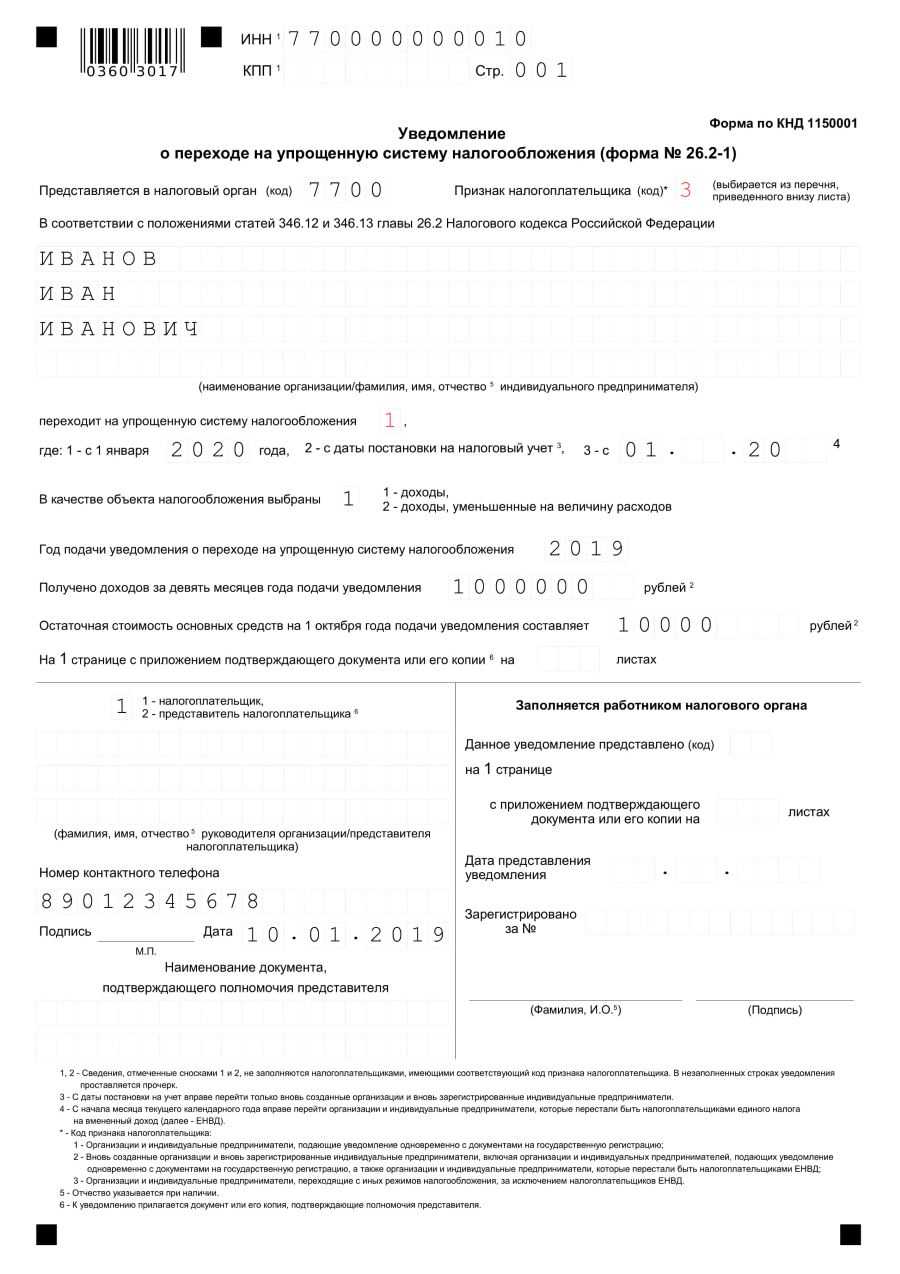

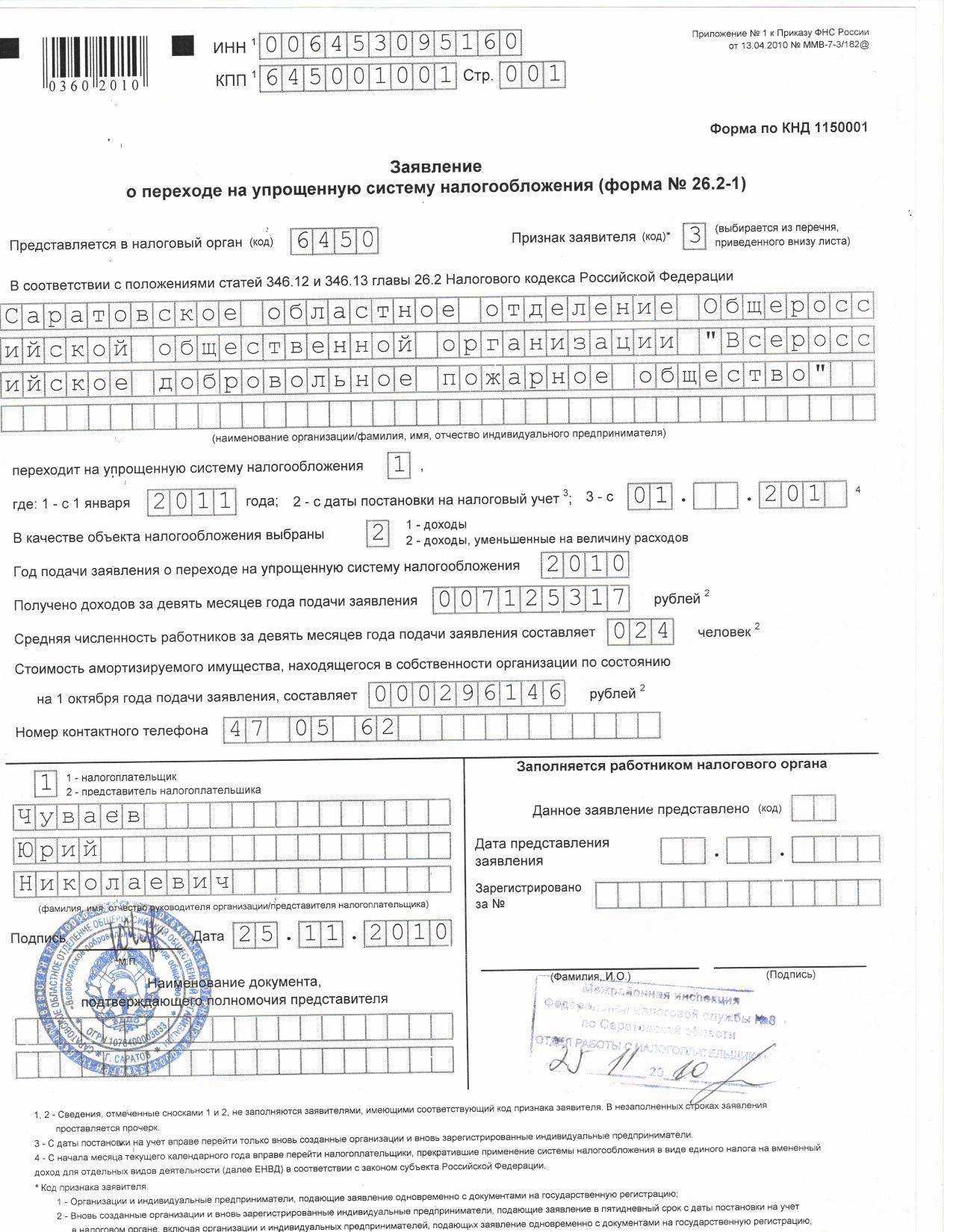

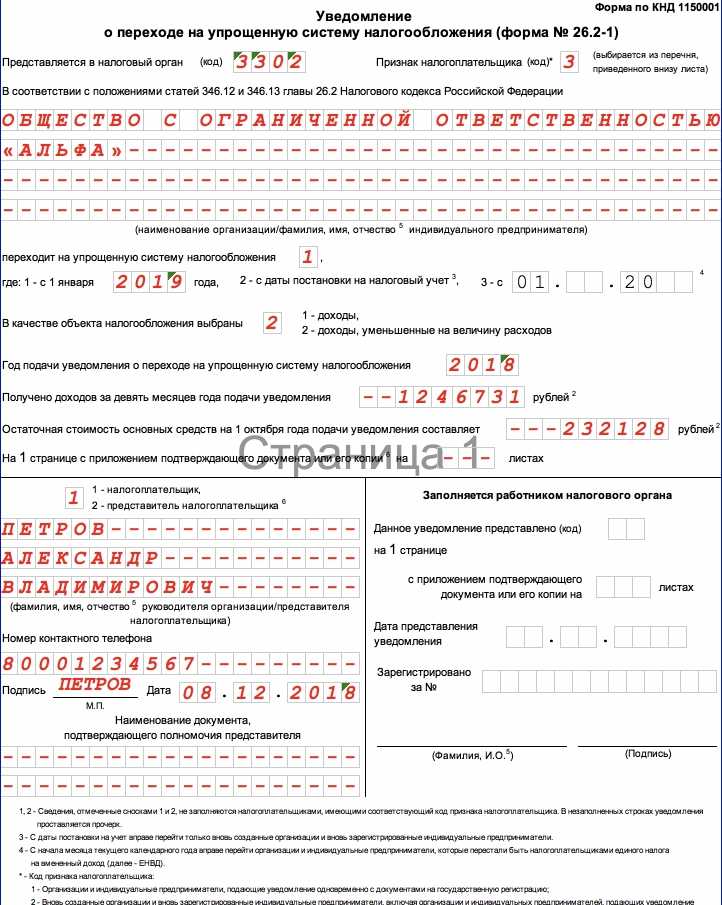

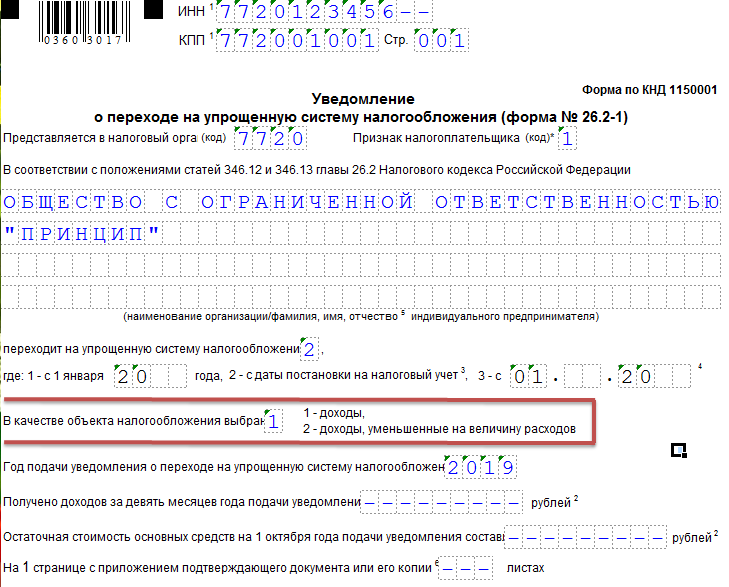

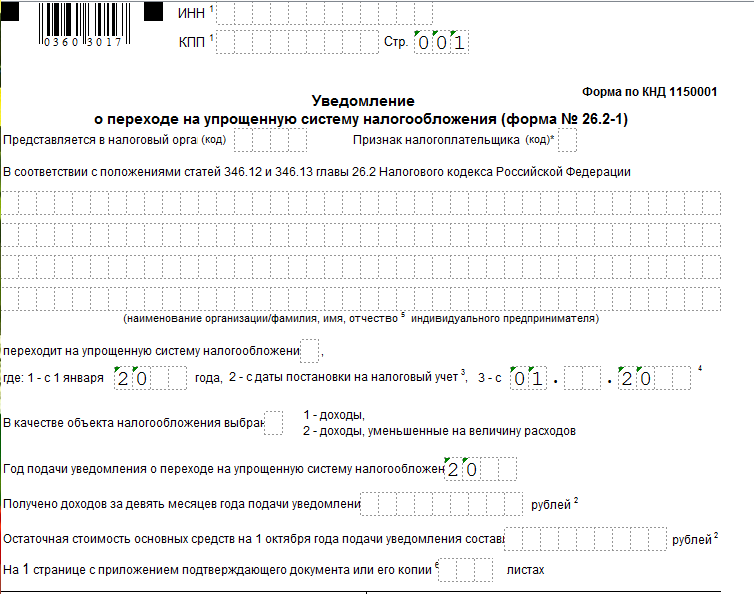

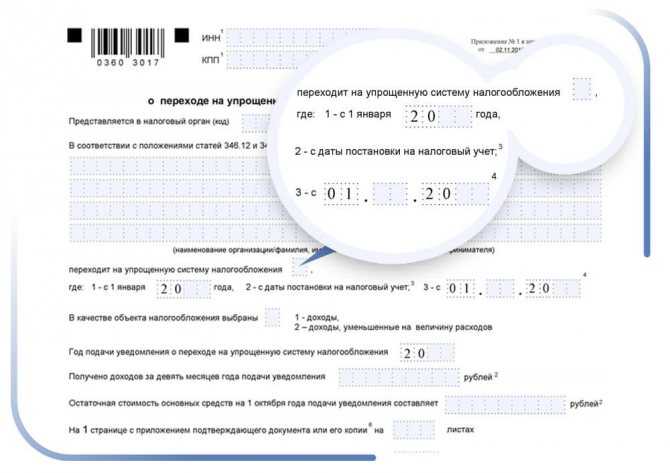

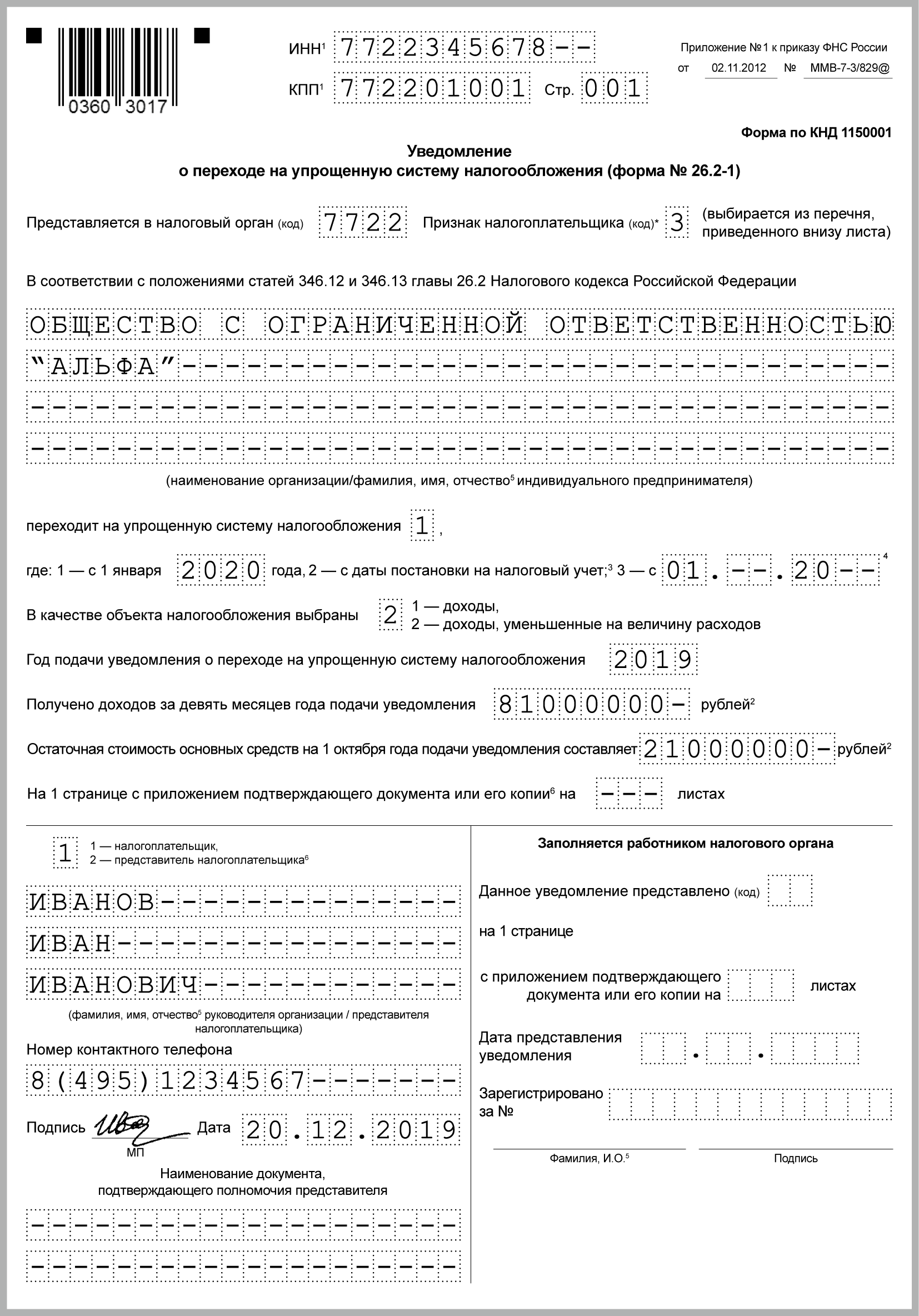

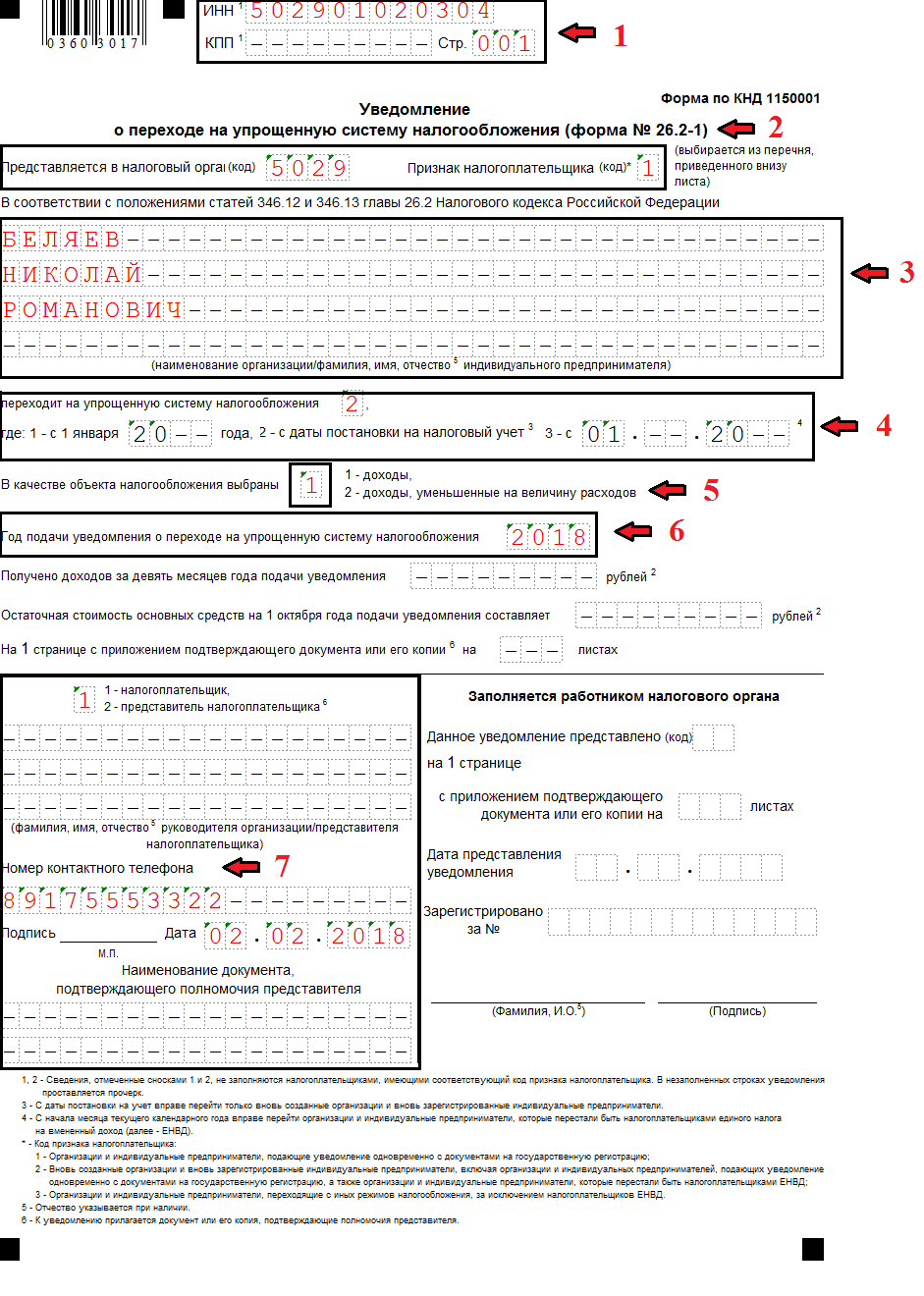

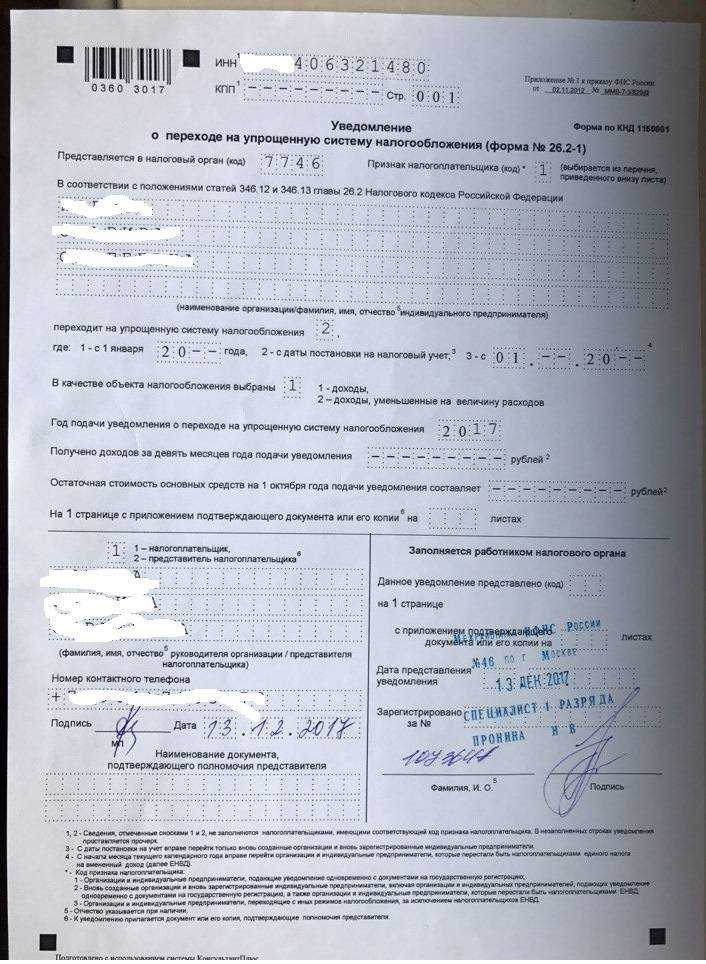

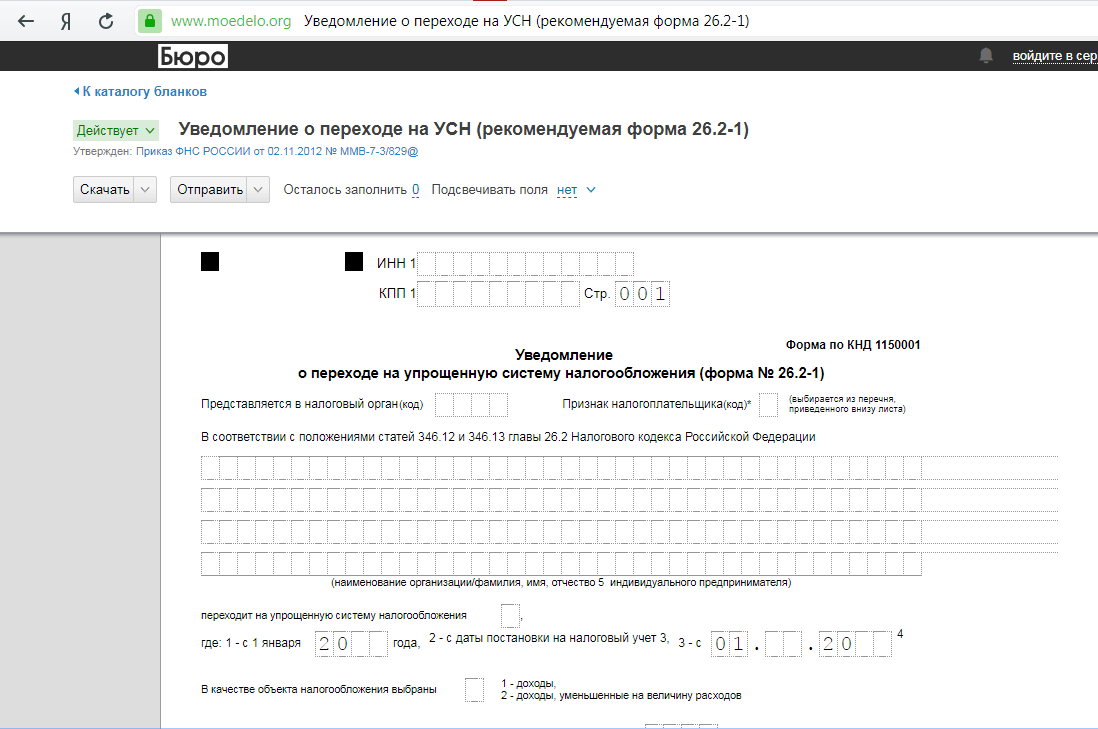

Как заполнить уведомление о переходе на УСН

Уведомление о переходе на данный спецрежим имеет очень простую форму и состоит всего из 1 листа, где содержится вся необходимая информация.

Рассмотрим процесс заполнения подробнее.

| Поле формы | Как заполнить |

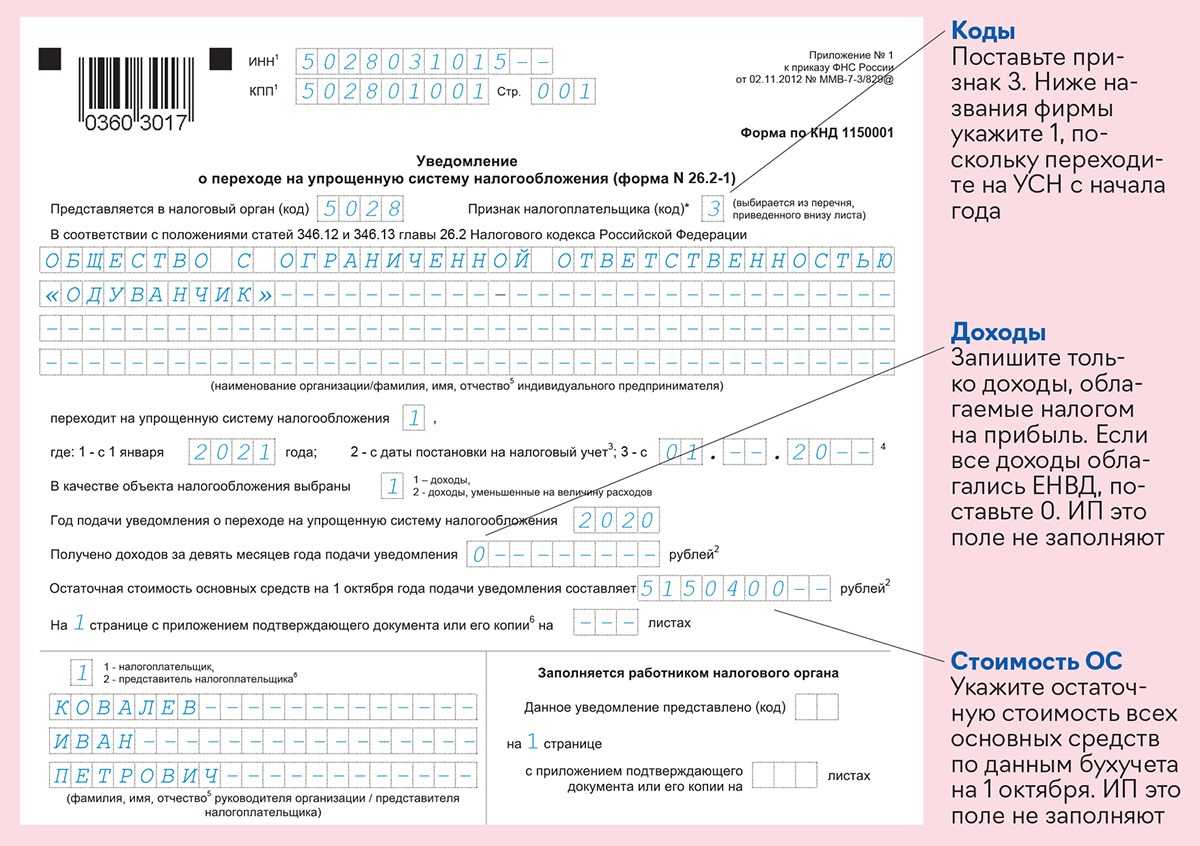

| ИНН/КПП | Заполняем согласно информации, указанной в учредительных документах. Каждую цифру записываем в своей ячейке.

Если уведомление подается при регистрации, то оставляем пустым. |

| Номер страницы | В этом поле нужно указать 001 |

| Код налоговой, в которой регистрируется уведомление | Код состоит из 4 цифр. Указываем код той налоговой, которая обслуживает налогоплательщика |

| Код признака налогоплательщика | Для данной формы существует 3 таких кода (с 1 по 3):

ü Юридические лица и предприниматели, которые подают уведомление вместе с документами для регистрации бизнеса ü Организации, которые вновь зарегистрированы, а также бывшие плательщики ЕНВД ü Те, кто переходит с других систем, кроме бывших плательщиков ЕНВД |

| Наименование организации | Указываем полное название компании или индивидуального предпринимателя |

| Поля с датой перехода на УСН | Здесь также существует 3 варианта:

ü Те, кто переходит на УСН с 1 января ü Те, кто подает уведомление при государственной регистрации ü Дата, с которой бывший плательщик ЕНВД переходит на УСН Проставляем код от 1 до 3 в зависимости от даты перехода |

| Объект налогообложения | Объекта всего 2, поэтому ставим либо 1, либо 2 |

| Год, когда подается уведомление | Проставляется год, когда подано уведомление |

| Величина доходов за 9 месяцев | Проставляется в том случае, если налогоплательщик раньше работал по другому режиму налогообложения, в рублях. |

| Остаточная стоимость основных средств | Проставляется в том случае, если налогоплательщик раньше работал по другому режиму налогообложения, в рублях. |

| Раздел с данными о лице, которое подает уведомление | В поле указываем кто подает уведомление – сам налогоплательщик или представитель. Кроме того, прописывается номер телефона и ставится печать, заверяется подписью. Если уведомление подает представитель, то необходимо приложить доверенность и вписать ее реквизиты в специальном поле |

Заполнить форму не составляет труда, не требуется указывать большое количество информации, только необходимые сведения.

Когда возможен переход на другой вариант

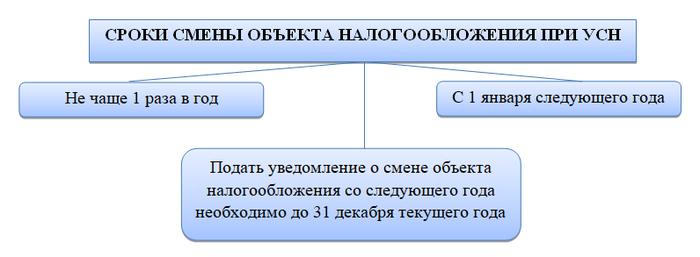

Изменить объект обложения налогом и перейти с «Доходы минус расходы» на «Доходы» и наоборот допускается раз в год – с начала налогового периода.

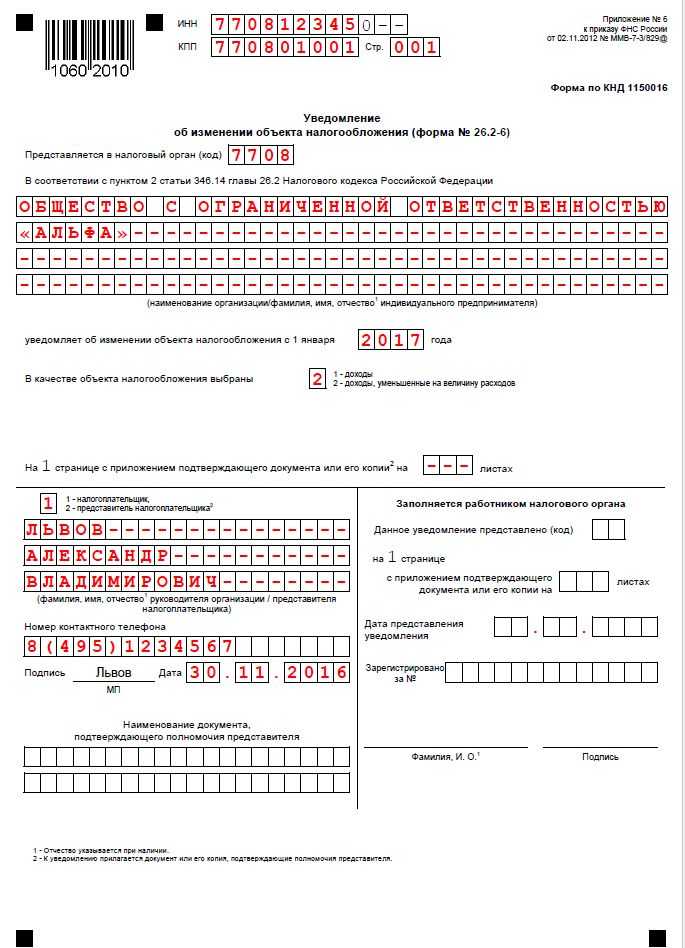

Обратите внимание, ИП или юридическое лицо должно до 31 декабря подать заявление в налоговый орган по форме № 26.2-6. Новый вариант УСН будет действовать с начала следующего года, с 1 января

В течение года изменить объект обложения налогом на упрощенке невозможно согласно ст. 346.14 НК.

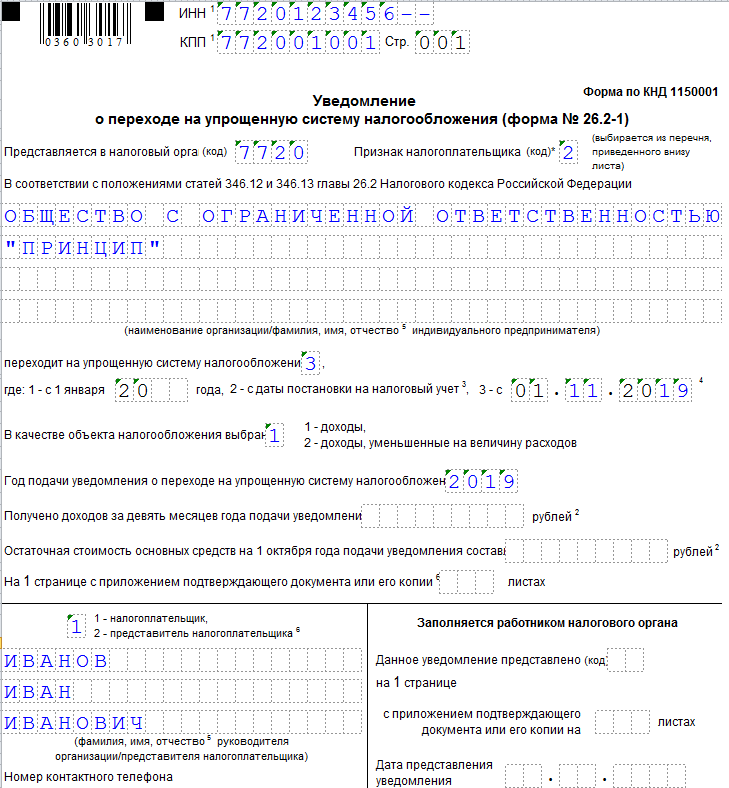

Существует исключение, если ИП или ЮЛ в течение 30 дней после регистрации предприятия примет решение о смене варианта. В этом случае новая компания в течение месяца может перейти с УСН6 на УСН15 или наоборот. Для этого требуется подать уведомление по форме № 26.2-1 и письмо, в котором указывается, что предшествующее заявление аннулируется.

При возникновении необходимости смены объекта на упрощенке в течение года, некоторые рекомендуют ликвидировать ИП, а потом открыть компанию заново через несколько дней. В этом случае начинается новый период (месяц), в течение которого допускается подача уведомления о переходе. Такой метод по отношению к ЮЛ сопровождается трудностями. Процедура ликвидации ООО занимает длительный период.

Практика демонстрирует, что такой способ помогает предпринимателям. В РФ отсутствует закон, который запрещает вторую регистрацию ИП в течение года. Однако, у инспекции могут возникнуть подозрения.

Изменение объекта обложения упрощенным налогом

В силу экономических причин может потребоваться смена объекта налогообложения при УСН. НК РФ допускает это, но не чаще одного раза в год. Причем только с начала налогового периода (п. 2 ст. 346.14 НК РФ).

Как поменять УСН с 6% на 15%, если просто ошибся с выбором, не дожидаясь начала нового года? Это возможно лишь в одном случае, о котором расскажем ниже.

А сейчас о смене объекта обложения упрощенным налогом в общем порядке. Для смены УСН 6% на 15% уведомление подают в контролирующий орган до 31 декабря года, предшествующего году смены объекта. Заполняется оно на бланке, утвержденном уже упоминаемым нами приказом в приложении 6 — форма 26.2-6. Ссылки на этот документ есть в начале нашего материала.

Смена УСН 6% на УСН 15% и смена УСН 15% на УСН 6% происходят в одинаковом порядке.

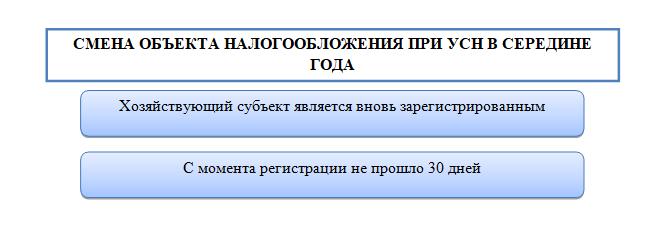

Поменять объект налогообложения в середине года можно только в одном случае:

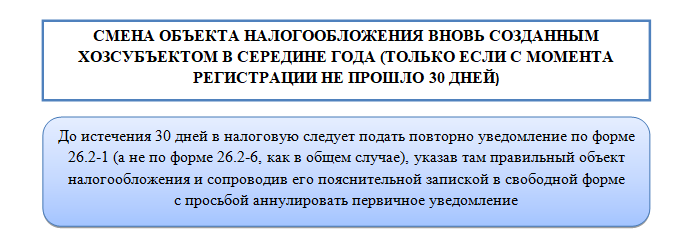

Закон позволяет хозсубъекту применять УСН с первого дня регистрации. Для этого он подает в налоговую форму 26.2-1 в течение месяца (30 календарных дней) с момента получения нового статуса. Если до истечения 30 дней становится понятно, что в уведомлении указан некорректный объект налогообложения, то его можно сменить, но в порядке, отличном от общего порядка смены объекта налогообложения.

Если с момента регистрации прошло более 30 дней, то сменить объект налогообложения можно будет только с начала следующего года.

* * *

Смена объекта, облагаемого налогом при УСН, допустима с точки зрения закона. Но с выполнением двух условий: не более раза в год, с начала календарного года. О желании сменить объект сообщают налоговой по форме 26.2-6. Разрешения на это действие от контролирующих органов не требуется. Новички имеют право уточнить объект налогообложения, но не позже 30 дней с момента регистрации.

Еще больше материалов — в рубрике «УСН».

Как подобрать налоговый тариф

При выборе тарифа, следует опираться на метод расчета и процент отчислений, а также периодичность и вид отчетности

Также, важно обратить внимание на наличие ограничений при переходе — можно ли вообще вам использовать выбранный режим

Общая система (ОСНО)

- Нужно платить: Налог на добавленную стоимость, налог на доходы физ.лиц, имущественный налог, транспортный и земельный налоги, страховые отчисления за себя, взносы в фонды и налоги за наемный персонал

- Ежегодно подается: декларация 3-НДФЛ и сведения о численности работников, ежеквартально:6-НДФЛ, декларация по НДС, расчет страховых отчислений в фонды

- Переход не ограничен

Упрощенка (УСН)

- Фиксированный налог 6% на доходы или 15% на разницу между доходами и расходами, обязательные отчисления за сотрудников и себя, имущественный налог. При переходе за лимиты по штату, доходу или стоимости ОС ставка увеличивается до 8% и 20% соответственно

- Ежегодно: декларация по упрощенке и информация по численности персонала, ежеквартально: декларация 6-НДФЛ и расчет отчислений в страховые

- Доход в год — до 150 млн, персонал — до 100 работников, ОС — до 150 млн. по остаточной стоимости. Повышенный лимит: Доход — 200 млн, Штат до 130 сотрудников, ОС — до 200 млн.

- Переход — с 1 января

Патент (ПСН)

- Оплатить цену самого патента, за вычетом страховых отчислений (льгота), имущественный налог, отчисления в фонды за себя и персонал, налоги за работников

- Ежеквартально: декларация 6-НДФЛ, расчет отчислений в страховые

- Ограничения по видам деятельности: доход в год — до 60 млн, персонал — не более 15 сотрудников

- Переход в любое время с уведомлением ФНС за 10 дней

Единый сельхозналог (ЕСХН)

- Налог на добавленную стоимость (но есть льготы), единый налог, взносы за персонал и себя, налоги с зарплат.

- Ежегодно сдавать декларацию ЕСХН, ежеквартально: 6-НДФЛ и по взносам в страховые

- Подходит только для сельхоздеятельности

- Переход с 1 января

Самозанятость (НПД)

- Только налогообложение по чекам: 4% при оказании услуг физ.лицам и 6% — по чекам, выписанным юр.лицам

- Выписка чеков в приложении

- Доход в год — до 2,4 млн.

- Направления деятельности ограничены

Перед переходом убедитесь, что проходите по условиям и что вам можно подавать заявление именно сейчас, и не придется ждать начала года.

Условия перехода на УСН

Лимит по доходам, основным средствам и количеству работников

Налогоплательщик, желающий с нового года перейти на УСН, должен посчитать свои доходы за 9 месяцев текущего года и сравнить их с действующим лимитом, который рассчитывается так:

Налогоплательщик, желающий с нового года перейти на УСН, должен посчитать свои доходы за 9 месяцев текущего года и сравнить их с действующим лимитом, который рассчитывается так:

112,5 млн рублей (неизменная сумма, прописанная в НК) умножается на коэффициент-дефлятор следующего года (это значение меняется каждый год)

Например, коэффициент 2023 года равен 1,257. Следовательно, организации, перешедшие на УСН в этом году, ориентировались на лимит 141,4 млн рублей, а доходы считали за 9 месяцев 2022 года.

Коэффициент-дефлятор на 2024 год неизвестен, и рассчитать лимит доходов для этого года пока нельзя. Предполагается, что данная величина будет объявлена ближе к октябрю 2023 года.

Что касается предпринимателей, то им подобные расчёты проводить не нужно, поскольку ограничение по доходам при переходе на упрощёнку на них не распространяется. Однако после перехода они должны будут контролировать уровень годовой выручки наравне с юридическими лицами. О том, какие суммы упрощенцы могут получать за год, расскажем в следующем разделе о ставках по УСН.

Численность работников также имеет значение при переходе на спецрежим. В организации или у предпринимателя должно быть не более 100 работников, иначе переход на УСН будет невозможен. При этом рассчитывать нужно среднюю численность сотрудников в соответствии с правилами Росстата.

Важно не путать среднюю численность со среднесписочной. Первая величина включает в себя не только тех, кто работает по трудовым договорам, но также работников по ГПД и внешних совместителей

Среднесписочная численность — это исключительно сотрудники списочного состава, то есть те, кто работает по трудовым договорам.

В отношении основных средств статья 346.12 НК РФ тоже устанавливает лимит – 150 млн рублей. Если остаточная стоимость амортизируемых основных средств окажется выше, то компания или ИП не сможет перейти на УСН.

Структура бизнеса и вид деятельности

Некоторым организациям, независимо от доходов и численности работников, переход на УСН недоступен. К их числу относятся:

- компании, у которых есть подразделения и филиалы;

- организации, в которых доля участия других фирм составляет более 25%;

- иностранные организации;

- микрофинансовые организации;

- казённые и бюджетные учреждения;

- банки, страховщики, негосударственные пенсионные и инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- производители и продавцы ювелирных изделий и других товаров из драгоценных металлов;

- ломбарды;

- организации, которые ранее уже перешли на спецрежим для сельхозпроизводителей — Единый сельскохозяйственный налог (ЕСХН);

- организации, заключившие соглашение о разделе продукции;

- нотариусы и адвокаты;

- организаторы азартных игр;

- производители подакцизных товаров (за исключением продукции из винограда собственного производства);

- организации, занимающиеся добычей и реализацией полезных ископаемых.

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2024 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

-

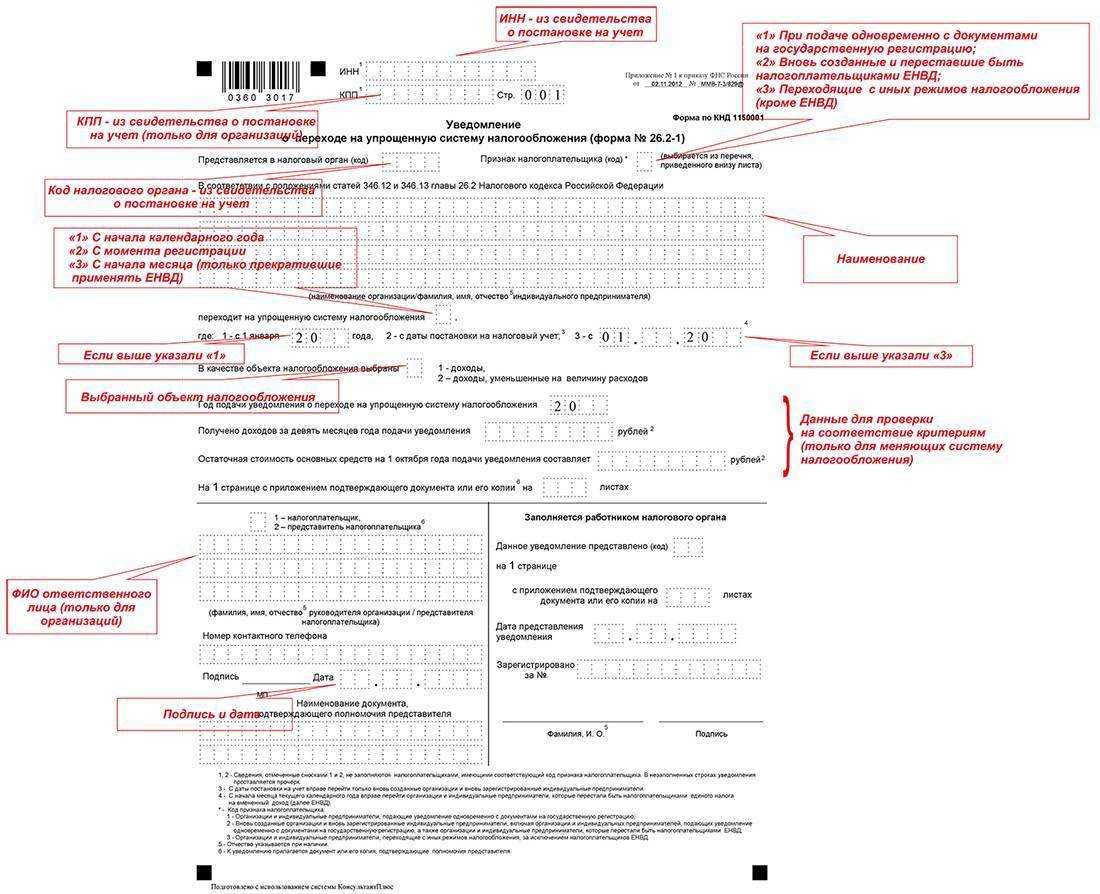

Действующие организации, изъявившие желание сменить налоговый режим, прописывают ИНН и КПП, действующие ИП — ИНН. Только что созданные организации не имеют ИНН и КПП. ИП не заполняют КПП никогда, а ИНН при подаче в момент регистрации — если он уже присвоен.

-

Укажите код налогового органа и признак налогоплательщика:

- 1 – если форма 26.2-1 подается одновременно с документами на регистрацию;

- 2 – в случае уведомления о переходе на УСН в течение 30 дней с момента постановки на учет;

- 3 – если действующие организации или ИП приняли решение о переходе на УСН с других режимов налогообложения.

-

Напишите название общества или фамилию, имя и отчество индивидуального предпринимателя.

-

Выберите код даты перехода на УСН:

- 1 – если запланировано перейти на УСН с 1 января следующего года;

- 2 – с даты регистрации только что созданного общества либо ИП;

- 3 – с начала месяца в году при снятии с учета организации или ИП в качестве плательщика ЕНВД.

-

Укажите вид объекта налогообложения:

- 1 – «Доходы»;

- 2 – «Доходы, уменьшенные на величину расходов».

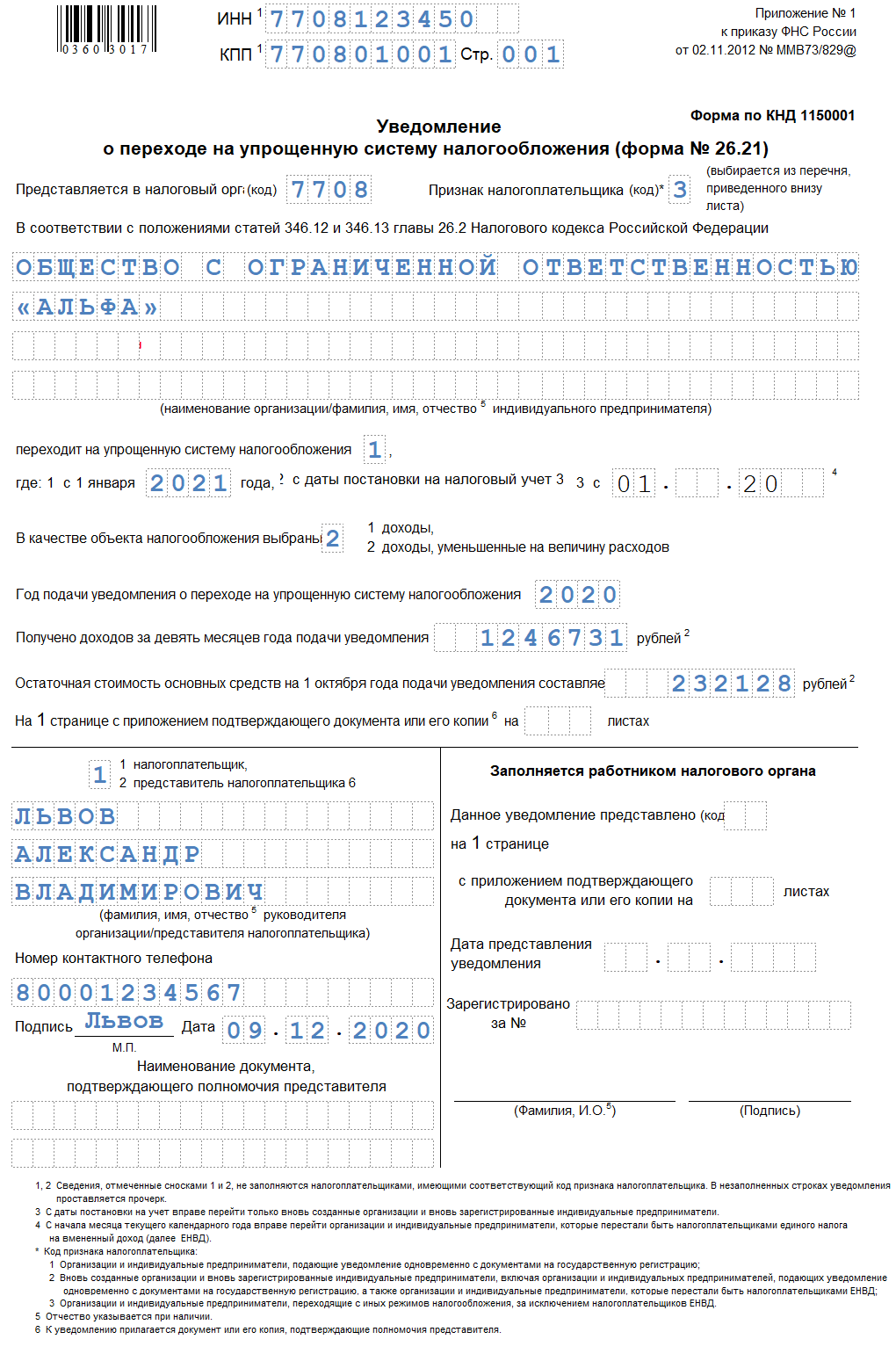

Затем необходимо прописать год подачи уведомления о переходе на УСН. Ячейки с указанием величины доходов, заработанных за предыдущие 9 месяцев, и остаточную стоимость основных средств указывают исключительно функционирующие организации и предприниматели.

-

В нижнем поле слева необходимо вписать информацию о заявителе:

- 1 – налогоплательщик: ИП или руководитель ООО;

- 2 – представитель налогоплательщика: лицо, наделенное полномочиями представлять интересы по доверенности.

Не забудьте указать наименование и реквизиты доверенности, если здесь указано число «2»; полное имя руководителя или представителя (зависит от того, кто представляет заявление). Фамилия, имя и отчество ИП или руководителя ООО в нижнем поле слева не повторяется.

-

Пишем телефонный номер заявителя и дату подачи заявления. Подпись в данном блоке ставит лицо, представляющее документы, и только при инспекторе ФНС.

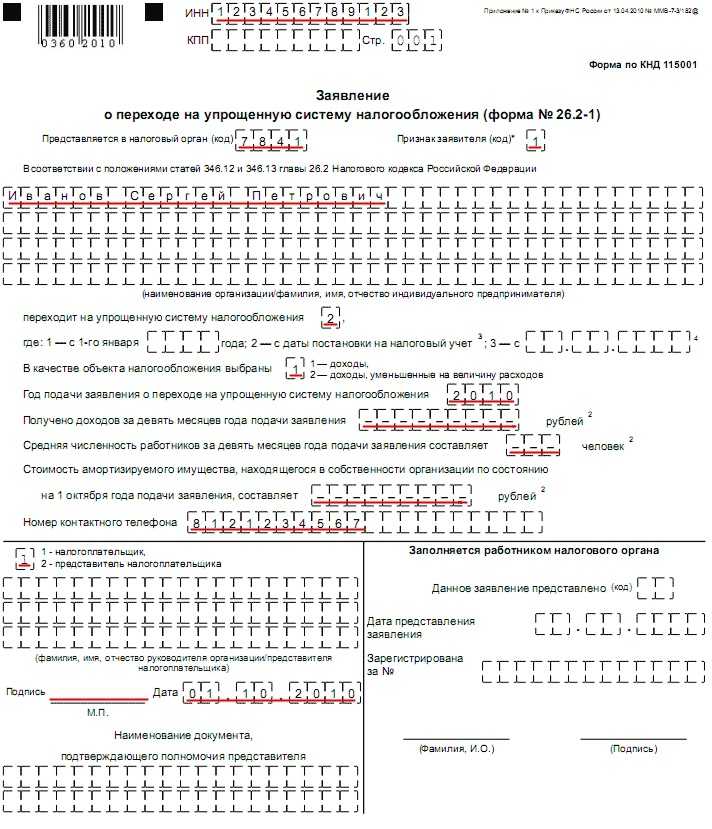

Пошаговый инструктаж по заполнению заявления № 26.2-1

Несмотря на то, что ИП и юрлица заполняют один и тот же бланк заявления № 26.2-1, данные, которые в него заносят указанные категории плательщиков, во многом отличаются. Именно об этой разнице пойдет далее речь.

В представленной ниже таблице отмечены сведения, которые нужно записывать ИП и отдельно, юрлицу. При этом использованы следующие условные обозначения: «+», что означает «применяется по отношению к данному лицу» либо «–», соответственно «не применяется». Попутно даются разъяснения.

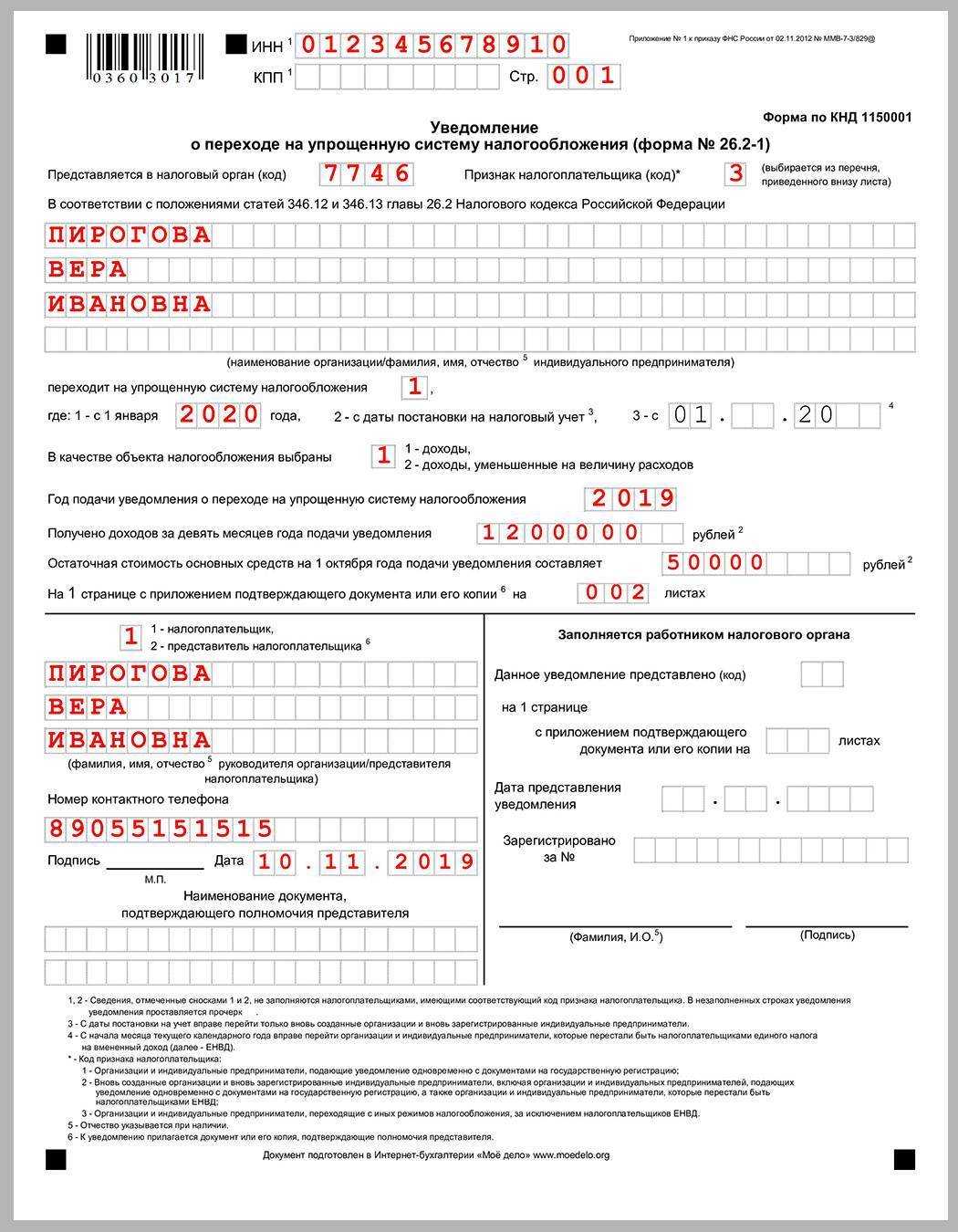

| Сведения по форме № 26.2-1 | Что записывает ИП | Что записывает юрлицо |

| ИНН

(№ при регистрации ИП и юрлица, при его отсутствии проставляют прочерки) |

+ |

+ |

| КПП | – | + |

| Код ИФНС

(определяется по месту регистрации либо уточняется через сайт ФНС РФ) |

+ |

+ |

| Код признака плательщика

(список кодов с их расшифровкой указан внизу бланка) |

+ |

+ |

| Наименование юрлица либо ФИО ИП (в оставшихся пустых ячейках проставляют прочерки) | ФИ полностью, а отчество – при наличии | Полное название организации |

| Строка «Переходит на УСН»

(одно из трех значений: «1», «2» либо «3») |

+ |

+ |

| Избранный объект налогообложения

(для УСН 6% записывают «1», а для УСН 15% – «2») |

+ |

+ |

| Текущий год представления уведомления в ИФНС | + | + |

| Сумма доходов за 9 мес. также текущего года |

Лимитов не установлено |

Данная сумма не должна быть больше 112 500 000 рос. руб. |

|

Остаточная стоимость ОС |

Без лимитных ограничений |

По состоянию на 01.10.2022 не может превышать 150 000 000 рос. руб. |

| ФИО заявителя

(руководителя организации, его полномочного представителя) |

ИП по этим строкам проставляет прочерки |

+ |

| Дата подачи, контактный телефон, подпись заявителя | + | + |

Типовой бланк оформлять следует в 2 экземплярах. Один остается в ИФНС, а второй с регистрационными отметками передается заявителю (ИП, юрлицу). Если уведомление направляется адресату почтовым отправлением с описью, то составляется 1 экземпляр.

Чтобы убедиться в том, что его действительно поставили на учет по УСН, заявитель вправе обратиться к ИФНС с письменным запросом. Налоговая обязана будет ответить на него по форме № 26.2-7. Это информационное письмо, которое подтверждает, что таким-то лицом конкретного числа подано заявление о переходе на УСН. Типовой бланк № 26.2-7 представлен Прил. № 7 к Приказу ФНС РФ № ММВ-7-3/829@ от 02.11.2012.

Следует заметить, что в общем случае при подаче заявления о переходе на втором его экземпляре делаются регистрационные отметки ИФНС о его принятии и этого вполне достаточно для подтверждения. Но вариант с запросом тоже не исключается и, зачастую, заявители используют его для получения официального ответа, своего рода дополнительного подтверждения от ИФНС.

Все, что нужно знать об уведомлении.

Применять УСНО или нет – это решение, которое определяется только волей налогоплательщика. В силу п. 1 ст. 346.11 НК РФ возможность перейти на данный спецрежим не требует разрешения налогового органа и никак не связана с его мнением. Словом, налоговики не наделены полномочиями запрещать или разрешать налогоплательщику применять УСНО.

К сведению:

Возможность применения УСНО не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ (см. письма Минфина России от 29.12.2018 № 03-04-05/96589, от 14.09.2018 № 03-11-11/65819).

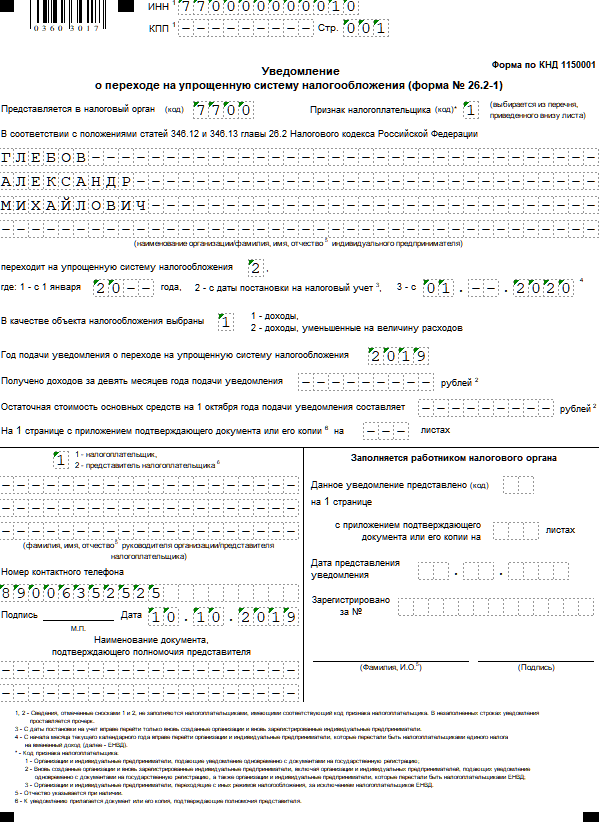

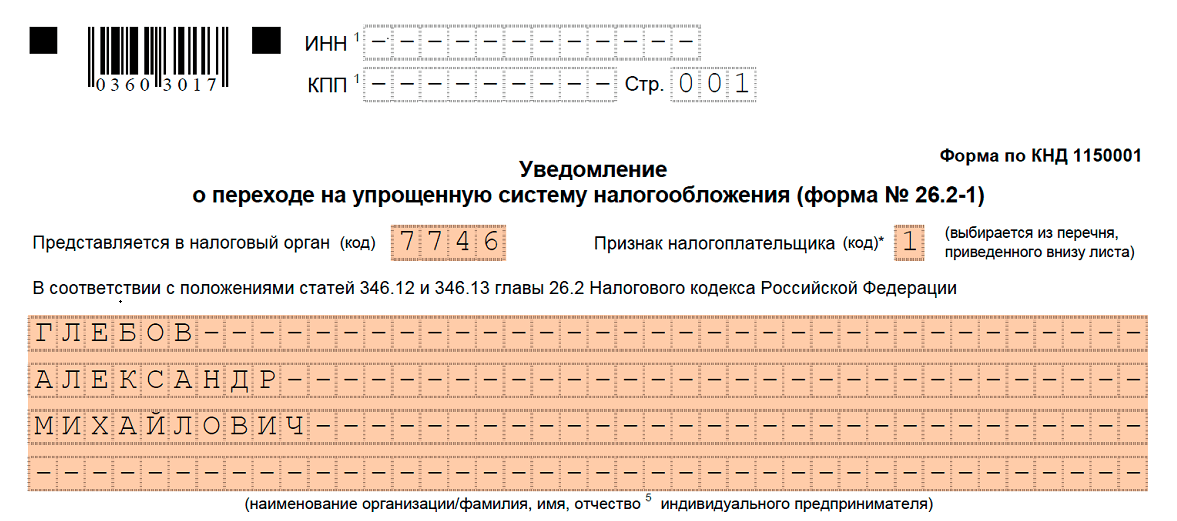

О своем намерении перейти на УСНО с начала налогового периода (то есть с 1 января) или с начала деятельности налогоплательщики сообщают в ИФНС посредством подачи уведомления по форме 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Подчеркнем: данная форма носит рекомендательный характер (!), что следует из названного приказа. Безусловно, этот нюанс важен, поскольку указывает на возможность применения альтернативных вариантов уведомления ИФНС.

В уведомлении будущий плательщик «упрощенного» налога в обязательном порядке указывает объект налогообложения, с которого он намерен платить налог, – «доходы» или «доходы, уменьшенные на величину расходов» («доходы минус расходы») (п. 1 ст. 346.13, ст. 346.14 НК РФ).

При этом вновь зарегистрированные юридические лица и ИП обязаны подать в ИФНС уведомление по форме 26.2-1 в срок, установленный п. 2 ст. 346.13 НК РФ, – не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет.

Для действующих налогоплательщиков п. 1 ст. 346.13 установлен иной срок – не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСНО. В этом случае помимо выбранного объекта налогообложения («доходы» или «доходы минус расходы») необходимо указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСНО.

Обратите внимание:

В соответствии с пп. 19 п. 3 ст. 346.12 НК РФ организации и ИП, не уведомившие о переходе на УСНО в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ, не вправе применять названный режим налогообложения. Как подчеркнуто в Постановлении АС СЗО от 22.04.2019 № Ф07-3501/2019 по делу № А26-9853/2018, в названной норме содержится императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСНО в установленные кодексом сроки.

Итак, п. 1 и 2 ст. 346.13 НК РФ установлено требование в установленный срок уведомлять налоговый орган о намерении налогоплательщика перейти на УСНО. А подпунктом 19 п. 3 ст. 346.12 НК РФ фактически установлен запрет на применение «упрощенки» налогоплательщиками, не выполнившими данное требование. То есть в одних нормах содержится требование (подчеркнем: именно требование, а не обязанность!), а в другой определена мера ответственности за невыполнение требования. Это необычная для Налогового кодекса конструкция, поскольку запрет, как правило, является следствием невыполнения налогоплательщиком обязанности, предусмотренной кодексом. В итоге названные нормы участники налоговых правоотношений толкуют по-разному (разумеется, каждый в свою пользу). К примеру, налогоплательщики считают, что декларация по УСНО (которая, отметим, подается спустя год после сроков, указанных в п. 1 и 2 ст. 346.13 НК РФ) является приемлемой альтернативой уведомлению по форме 26.2-1. Причем правомерность такой позиции подтверждена высшими арбитрами.