Как проводится бухгалтерский учет в казенных учреждениях

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ. Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

ОСОБЕННОСТИ УЧЕТА АРЕНДЫ ИМУЩЕСТВА В 2022 ГОДУ

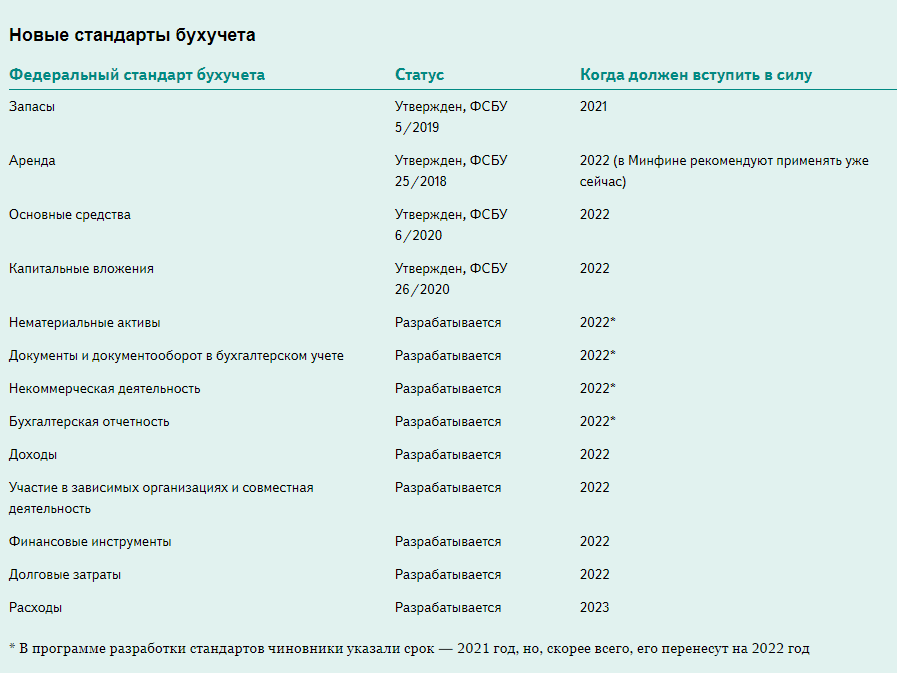

В 2022 году вступил в силу СГС «Аренда», и соответствующие изменения в части учета объектов аренды были внесены приказом Минфина России от 31.03.2022 № 64н в Инструкцию по применению Единого плана счетов, утвержденную приказом Минфина России от 01.12.2022 № 157н (далее – Инструкция № 157н), и инструкции по учету. Рекомендации по применению СГС «Аренда» доведены системным письмом Минфина России от 13.12.2022 № 02-07-07/83464 (далее – Письмо № 02-07-07/83464). Положения СГС «Аренда» применяются одновременно с положениями СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утв. приказом Минфина России от 31.12.2022 № 256н).

В соответствии с СГС «Аренда» все арендные отношения делятся на операционную и финансовую аренду. В зависимости от вида арендных отношений осуществляется учет объекта аренды и расчетов с арендатором или арендодателем. Операционная аренда – аренда, при которой все существенные операционные риски и выгоды, связанные с использованием объекта аренды, несет правообладатель (арендодатель). Финансовая аренда – аренда, при которой все существенные операционные риски и выгоды, связанные с использованием объекта аренды, несет пользователь (арендатор). На дату начала арендных отношений производится их классификация в качестве финансовой или операционной аренды. Порядок отражения в бухгалтерском учете операций по аренде зависит от того, какая сторона арендных отношений несет существенные операционные риски и выгоды, связанные с использованием объекта аренды (п. 11 СГС «Аренда»). В пунктах 12 и 13 СГС «Аренда» приводятся признаки, позволяющие классифицировать арендные отношения. Заключение казёнными, бюджетными и автономными учреждениями договоров аренды, если учреждение выступает в них арендодателем, возможно при соблюдении ограничений в отношении прав учреждений по распоряжению государственным (муниципальным) имуществом . В частности, сделки с недвижимым имуществом согласовываются:

Бухгалтерский учет арендованных земельных участков

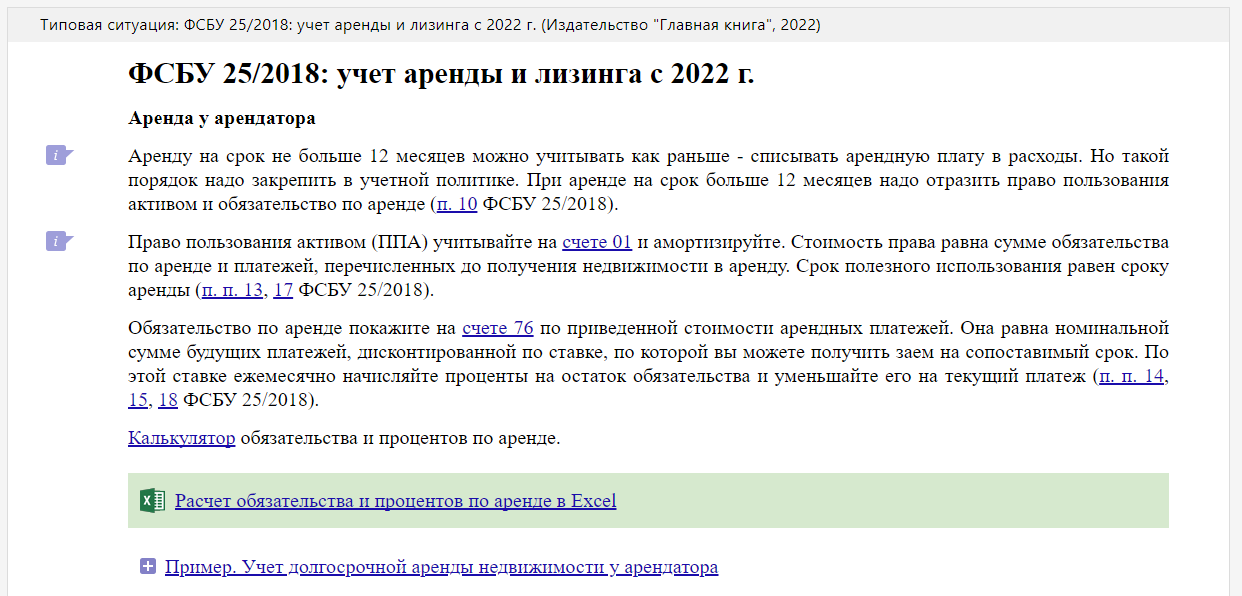

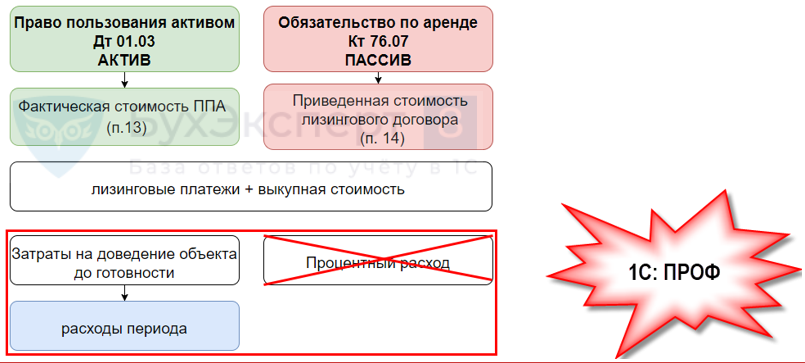

В общем случае арендатор должен отражать в бухгалтерском учете право пользования активом (ППА) и обязательство по аренде (ОА).

Учет права пользования активом

ППА нужно учитывать как внеоборотный актив, аналогично основным средствам и капитальным вложениям (. Для отражения ППА в бухучете нужно завести отдельный субсчет на счете 08.

Стоимость ППА складывается из следующих величин (:

1. Первоначальная оценка ОА.

2. Арендные платежи, которые уплачены до момента передачи предмета аренды, или непосредственно при передаче.

3. Дополнительные затраты арендатора, связанные с предметом аренды. Например, расчистка территории от деревьев и кустарников.

4. Оценочные обязательства арендатора. Например, обязанность демонтировать строения на участке по окончании срока аренды.

Если организация ведет упрощенный бухучет, она может относить дополнительные затраты и оценочные обязательства на текущие расходы. В этом случае ППА будет состоять из первоначальной оценки ОА и авансовых арендных платежей.

Амортизация ППА при аренде земли

ППА нужно амортизировать, за исключением тех случаев, когда аналогичные активы не подлежат амортизации (.

Земельные участки не амортизируются, поэтому иногда бухгалтеры не амортизируют и ППА при аренде земли. В большинстве случаев это неверно. Земля не подлежит амортизации, потому что ее, как правило, можно использовать бессрочно. Договор аренды же имеет ограниченный срок, поэтому ППА при аренде земли в общем случае нужно амортизировать в течение срока аренды.

Такое разъяснение дал ЦБ РФ в п. 9 письма от 24.10.2019 № 17-1-2-6/86. В этом письме Банк России поясняет кредитным организациям нормы МСФО (IFRS) 16, на основе которого разработан ФСБУ 25/2018. Так как вопрос амортизации ППА при аренде земли прямо не урегулирован в ФСБУ 25/2018, то, в соответствии с , при выборе способа учета можно использовать нормы МСФО и это письмо ЦБ РФ.

Но если договор аренды предполагает последующий выкуп участка, то период аренды для арендатора — это уже начало бессрочного пользования землей. В этом случае ППА при аренде земли амортизировать не нужно.

Аренда земли на какой счет относить бух учет 2022

В связи с этим необходимо обратиться к нормам п. 3 ст. 161 НК РФ, которые признают арендаторов, получивших в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество на территории Российской Федерации от органов государственной власти и управления и органов местного самоуправления, налоговыми агентами. В отличие от помещений, право на аренду земельного участка еще нужно получить. А это выливается в денежные затраты, которые нужно учесть. Эти расходы учитывают на 97 счете. Но перед этим делают проводку по оплате права на получение аренды земли: С счета 97 расходы списывают на счета затрат (20, 26,…и т.д.) равномерно, в течение всего срока аренды, который прописывается в договоре. Оформляется эта операция проводкой:

Например, Постановления ФАС Северо-Кавказского округа от 06.02.2022 по делу N А53-7005/2022-С5-37, ФАС Северо-Западного округа от 24.06.2022 по делу N А56-26195/2022 и др. содержат выводы, что расходы по арендной плате за земельный участок, осуществляемые во время строительства объекта, не направлены на получение доходов, так как связаны исключительно со строительством объекта основных средств. Нередко в качестве арендодателей земельных участков выступают федеральные или муниципальные органы власти.

https://youtube.com/watch?v=qyfhlEyzrZU

Год 2022-й: смотрим, что изменилось

С 1 января 2022 г. при совершении операций, которые не облагаются НДС по ст. 149 НК РФ, больше не нужно выставлять счета-фактуры, вести журналы учета счетов-фактур, книги покупок и продажп. 5 ст. 168, п. 3 ст. 169 НК РФ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

Так что в этом году сохраняется обязанность по сдаче в ИФНС декларации по НДС у упрощенцев и вмененщиков, арендующих муниципальные или федеральные земельные участки”.

Напомним, что сдать декларацию нужно не позднее 20-го числа месяца, следующего за истекшим кварталом. То есть за I квартал 2022 г. декларацию нужно сдать не позднее 21 апреля (поскольку 20 апреля — воскресенье)п. 7 ст. 6.1, ст. 163, п. 5 ст. 174 НК РФ.

Внимание

В ней, разумеется, нужно заполнить титульный лист. И посмотрим, что же надо указывать в разделе 7 декларации:

- в графе 1 раздела 7 — код операции 1010251п. 5 ст. 168 НК РФ; п. 44 Порядка, утв. Приказом Минфина от 15.10.2009 № 104н; приложение № 1 к указанному Порядку;

- в графе 3 раздела 7 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)» по строке 010 — сумму арендной платы.

Раздел 2, в котором налоговые агенты отражают суммы НДС, подлежащие уплате в бюджет, заполнять не требуется.

***

Аренда земли у государства в бухучете проводки

17 ст. 270 НК РФ). Такой порядок установлен Инструкцией к плану счетов. После завершения строительства застройщик передает этот участок инвесторам или дольщикам в соответствии с договором и его стоимость списывает в счет расчетов с ними. Подробнее об этом см. Как оформить и отразить в учете выбытие земель под строительство.

Объясняется это так. Стоимость права на заключение договора аренды земли покрывается средствами дольщиков (подп. 2 п. 1 ст. 18 Закона от 30 декабря 2022 г. № 214-ФЗ). Для целей налога на прибыль средства дольщиков при условии ведения раздельного учета признаются целевыми (подп. 14 п. 1 ст. 251 НК РФ). А расходы, производимые за счет целевых средств, при расчете налога не учитываются (подп.

Что для целей бухгалтерского учета учитывается в составе арендной платы

В состав арендных платежей включают платежи:

- определенные в конкретной сумме арендодателю от арендатора, вносимые периодически\единовременно, за вычетом трат, осуществляемых арендодателем в пользу арендатора, в том числе и возмещение арендодателем расходов арендатора;

- изменяемые платежи, зависящие от ценовых индексов, процентных ставок, определяемые на дату передачи объекта аренды;

- справедливая стоимость другого встречного предоставления, определяемая на дату предоставления предмета аренды;

- платежи, связанные с продлением, сокращением срока аренды, установленные договором аренды, если данное изменение учитывается в расчете срока аренды;

- платежи, связанные с правами выкупа объекта аренды арендатором в случаях, когда арендатор намеревается использовать данное право;

- платежи, подлежащие к оплате в связи с гарантиями выкупа объекта аренды по окончании срока аренды.

Внимание 6

В стандарте прописан критерий непризнания активов аренды. Нужно в таком случае учитывать стоимость данного имущества.

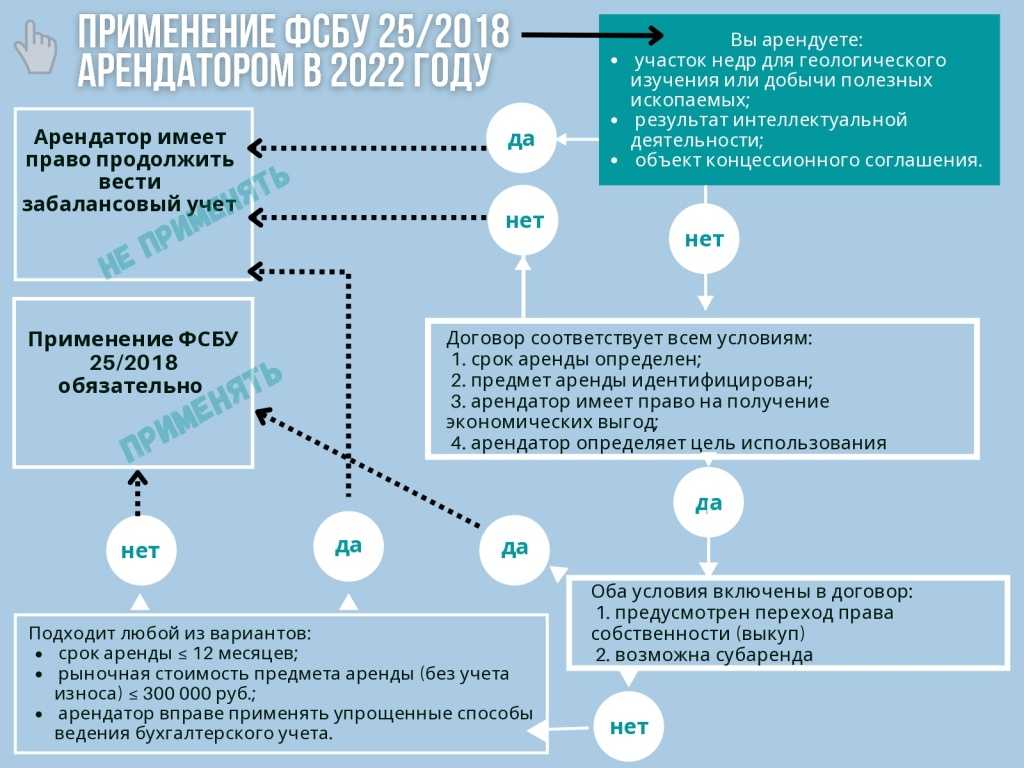

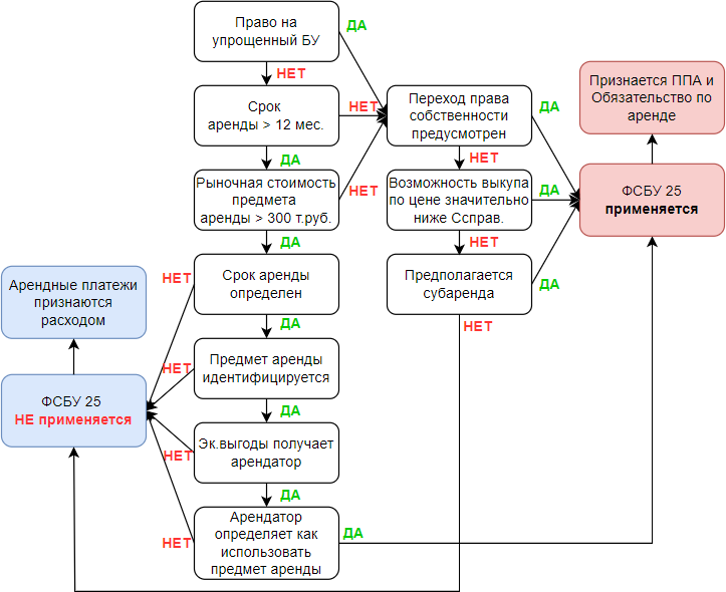

Арендатор может не признавать объект аренды в качестве права пользования активом, не признавать обязательство по аренде в следующих случаях:

- срок аренды составляет не более 12 месяцев на время предоставления предмета аренды;

- рыночная стоимость объекта аренды без учета его износа (стоимость точного такого же нового предмета) составляет не более 300 000 рублей, при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от иных активов;

- арендатор относится к экономическим субъектам, которые могут применять упрощенные варианты ведения бухгалтерского учета, в том числе и упрощенную бухгалтерскую отчетность.

Как правильно отразить в бухгалтерском и налоговом учете покупку права аренды земли

В результате перенайма происходит замена арендатора в обязательстве, возникшем из договора аренды, поэтому перенаем должен осуществляться с соблюдением норм гражданского законодательства об уступке права требования и переводе долга. В соответствии со ст. 389, 391 ГК РФ такая сделка совершается по волеизъявлению прежнего и нового должников и кредитора с соблюдением требований к форме, предъявляемой к основной сделке.

В соответствии с п. 5 ст. 22 Земельного кодекса Российской Федерации арендатор земельного участка, за исключением резидентов особых экономических зон — арендаторов земельных участков, вправе передать свои права и обязанности по договору аренды земельного участка третьему лицу, в том числе отдать арендные права земельного участка в залог и внести их в качестве вклада в уставный капитал хозяйственного товарищества или общества либо паевого взноса в производственный кооператив в пределах срока договора аренды земельного участка без согласия собственника земельного участка при условии его уведомления, если договором аренды земельного участка не предусмотрено иное.

Восстановление досрочно прекращённого права пользования недрами до момента проведения торгов в процедуре банкротства

Начало процедуры досрочного отзыва лицензии является основанием для отказа Роснедр в переоформлении права пользования недрами на покупателя имущества должника (подп. 8 п. 65 Регламента по выдаче и переоформлению лицензий).

Потенциальный покупатель, если он не аффилирован каким-либо образом с должником, не в силах получать оперативную информацию о выявленных уполномоченными органами нарушениях пользования недрами должника, которые повлекли или могут повлечь начало процедуры досрочного прекращения права пользования недрами (направление Роснедрами предприятию-должнику уведомления об устранении выявленного нарушения и о возможном досрочном прекращении права пользования недрами), и поэтому он несёт риск получения отказа в переоформлении права пользования недрами.

Иногда возникают случаи, когда у предприятия-должника в процессе процедуры банкротства досрочно прекращается право пользования недрами, потом он его восстанавливает в судебном порядке до момента заключения договора купли-продажи имущества, и после заключения такого договора приобретателю имущества предприятия-должника Роснедра отказывают в переоформлении права пользования недрами. Суды в данном случае встают на сторону покупателя и признают такие отказы Роснедр недействительными, поскольку досрочно прекращённое право пользования недрами было восстановлено до момента приобретения имущества (постановление Федерального арбитражного суда Московского округа от 08.07.2013 г. по делу № А40-90514/12-79-895).

Решаем, нужны ли НДС-документы

Несмотря на то, что арендатор-спецрежимник платить НДС не должен, он является налоговым агентом <1>. Рассмотрим, какие же у него будут обязанности.

Год 2013-й и ранее: вспоминаем, как было

Если арендатор-спецрежимник не делал этого, то налоговая инспекция при выездной проверке может оштрафовать его за отсутствие счетов-фактур — это является грубым нарушением правил учета объектов налогообложения <6>.

Если требуемых счетов-фактур не оказалось более чем за один квартал, штраф ждет немаленький — 30 тыс. руб. <7>

СОВЕТ

Если в 2011-2013 гг. при аренде муниципальной земли вы не составляли счета-фактуры с отметкой «без НДС», то лучше заполнить их и зарегистрировать в журнале учета сейчас (но прошлыми периодами).

Должностным лицам организации (к примеру, бухгалтеру) мог грозить административный штраф за просрочку сдачи налоговой декларации — от 300 до 500 руб. <12> Причем такой штраф также полагается за каждую несданную декларацию, а их в календарном году надо было сдать четыре.

Но наказать могут только в течение года со дня, следующего за последним днем, отведенным для представления декларации <13>.

Учет земельного участка в бухгалтерском учете

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

- Дт 08, 10, 41 Кт 60 — поступили ценности по договору мены;

- Дт 62 Кт 91— отражен доход от передачи земли по договору мены;

- Дт 91 Кт 01 — списана стоимость переданного земельного участка;

- Дт 60 Кт 62 — полностью погашены обязательства сторон при выполнении условий договора мены.

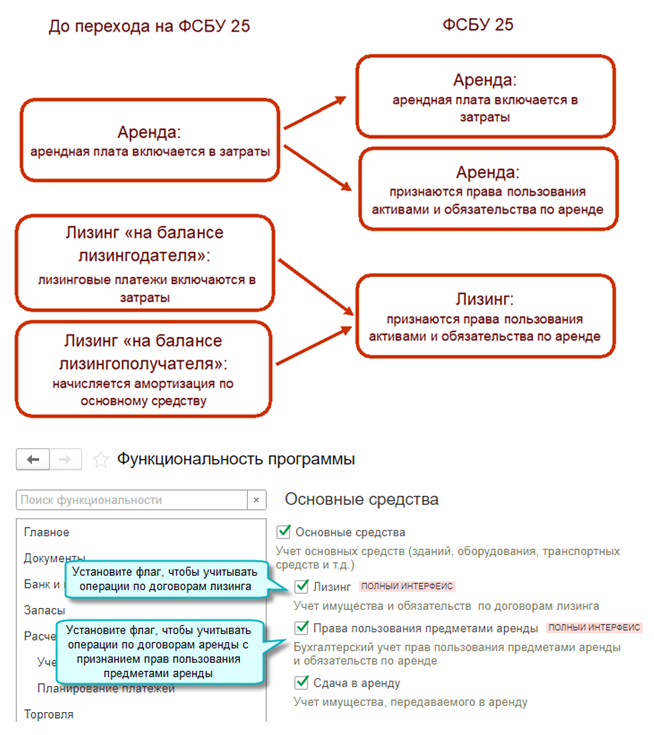

Учет в 1С

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

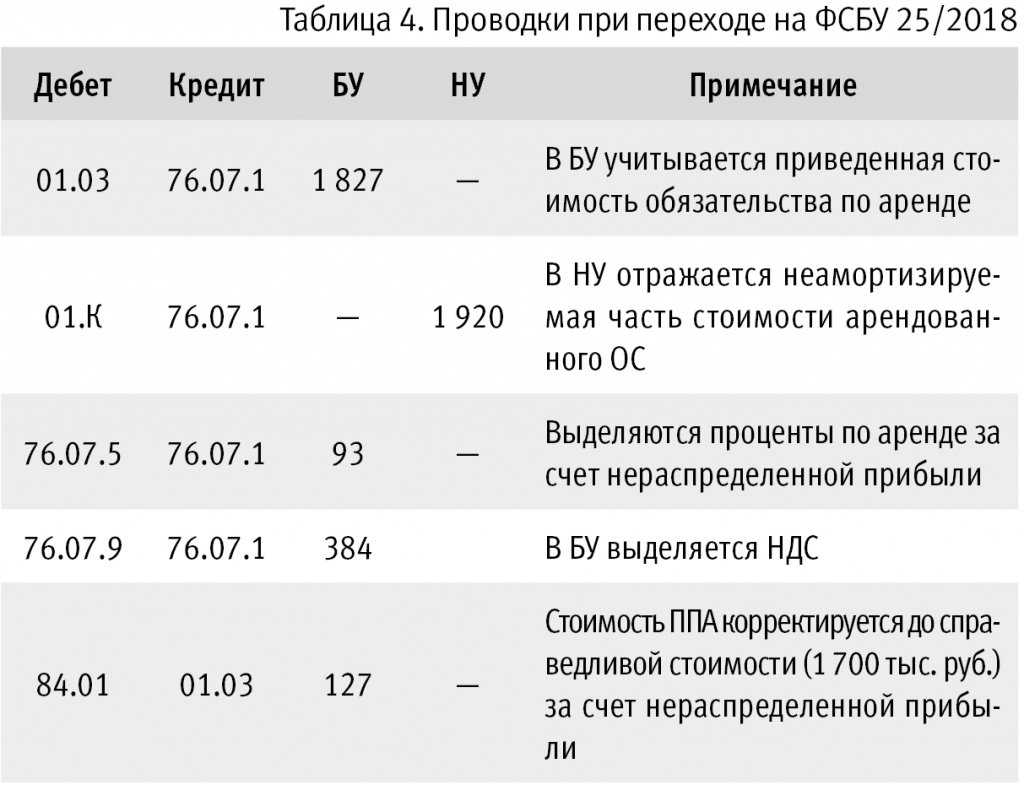

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Упрощенный порядок бухучета у арендатора

Арендатор имеет право списывать затраты на аренду равномерно, или по иной методике, которая будет соответствовать характеру использования объекта. В том числе он может относить арендные платежи на расходы по мере получения от арендодателя актов об оказании услуг:

Дт 20, 25, 26, 44… Кт 76.

Но такой порядок можно использовать только если сделка соответствует следующим условиям ():

1. Договор аренды не содержит:

2. Арендатор не планирует сдавать объект в субаренду.

3. Выполняется хотя бы одно из следующих условий:

- срок аренды не превышает 12 месяцев;

- рыночная стоимость аналогичного нового объекта аренды не превышает 300 тыс. руб.;

- арендатор имеет право вести упрощенный бухучет.

Невключение оценщиком в отчёт стоимости имущества, стоимости лицензии на право пользования недрами

Лицензия на право пользования недрами не включается в конкурсную массу в силу п. 2 ст. 131 Закона о банкротстве. Однако проведение оценки имущества (имущественного комплекса) должника без учёта оценки нематериального актива — лицензии на право пользования недрами — создаёт риски признания сделки купли-продажи такого имущества заинтересованным кредитором недействительной с последующим признанием недействительным приказа Роснедр о переоформлении права пользования недрами на новое лицо (постановление Арбитражного суда Дальневосточного округа от 25.01.2018 г. по делу № А372329/2014).

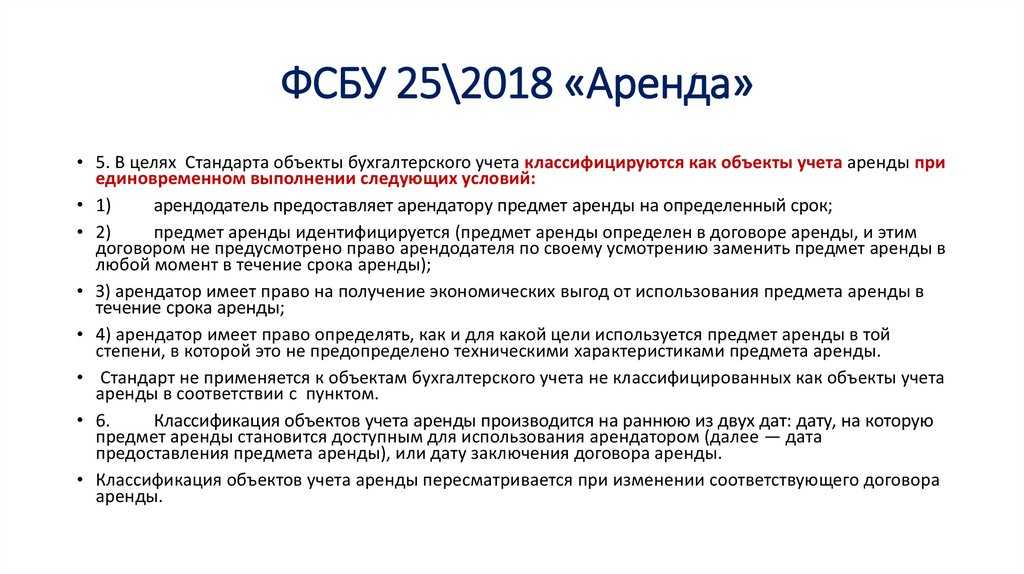

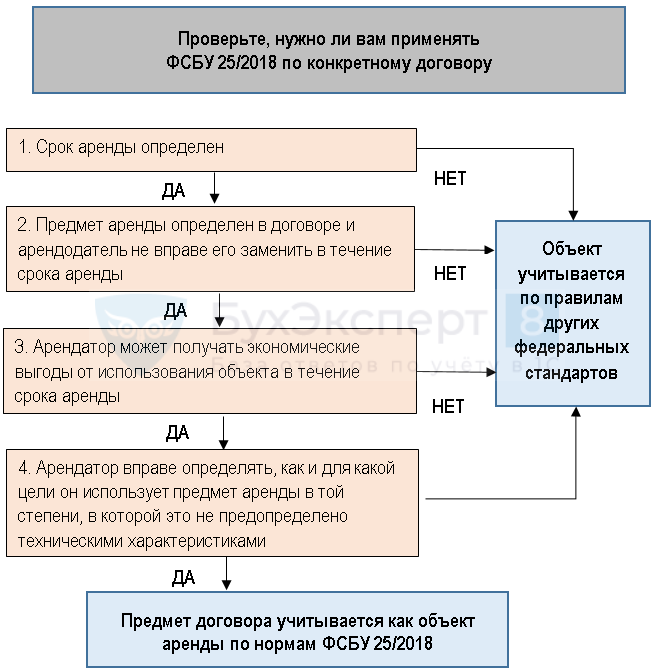

Когда объект классифицируется как объект аренды

Объект классифицируют как объект аренды, когда:

- арендодатель дает арендатору предмет аренды на конкретный срок;

- предмет аренды можно идентифицировать (предмет аренды определяется в договоре аренды, данным договором не предусматривается право арендодателя по собственному усмотрению заменять предмет аренды в течение срока аренды);

- арендатор может получать экономические выгоды от пользования предметом аренды в течение срока аренды;

- арендатор может определять, для какой цели и как может использоваться предмет аренды в той мере, в которой позволяет техническое оснащение предмета аренды.

Невыдача согласия внешним или конкурсным управляющим на переход права пользования недрами

К заявке на переоформление права пользования недрами должно прилагаться согласие предприятия-должника на такое переоформление (подп. 3 п. 68 Регламента по выдаче и переоформлению лицензий) при условии, что на момент подачи заявки владелец лицензии сохраняет статус юридического лица.

В случае если недропользователь находится в процедуре банкротства на стадии внешнего управления или конкурсного производства, такое согласие должно быть выдано внешним или конкурсным управляющим соответственно. Невыдача согласия внешним или конкурсным управляющим предприятия-должника на переоформление права пользования недрами влечёт отказ Роснедр в переоформлении такого права (постановление Арбитражного суда Московского округа от 22.03.2017 г. по делу № А40-107669/2016).

Причём подача иска покупателем имущества о понуждении конкурсного управляющего к выдаче согласия может быть малоэффективна в связи с ограниченным шестимесячным сроком, установленным подп. 5 п. 65 Регламента по выдаче и переоформлению лицензий, на переоформление права пользования недрами.

Характерные особенности аренды для арендатора

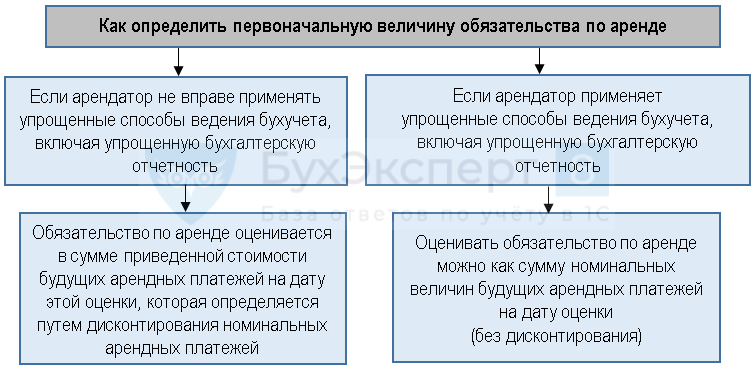

Арендатор отражает не конкретно имущество, а право им пользоваться. Согласно ФСБУ 25/2018 арендатор должен учитывать объекты аренды в активе, пассиве баланса. Арендатор, который может применять упрощенные способы учета, имеет возможность оценивать обязательства по аренде в качестве суммы номинальных величин будущих арендных платежей на момент данной оценки.

Упрощенные варианты учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации, не являющиеся иностранными агентами;

- организации, получившие статус участников проекта «Сколково».

Арендатор должен учесть фактическую стоимость всего имущества. Фактическая стоимость права пользования активом включает:

- сумму первоначальной оценки обязательства по арендным платежам;

- арендные платежи, которые осуществляются на дату предоставления предмета аренды или до данной даты;

- расходы арендатора в связи с поступлением предмета аренды, приведением предмета в состояние, пригодное для использования в запланированных целях;

- сумму подлежащего исполнению арендатором оценочного обязательства, в том числе по демонтажу, восстановлению, перемещению предмета аренды, восстановлению среду вокруг, если данное обстоятельство у арендатора прописано в договоре.

Когда нужно пересматривать права использования актива

Пересмотр права использования актива нужно делать в случаях, когда:

- происходит изменение условий арендного договора;

- происходят изменения в намерениях продления\сокращения срока аренды, которое ранее учитывалось в расчетах срока аренды;

- происходят изменения в суммах платежей по аренде в сравнении с тем, как они учитывались в процессе первоначально оценки обязательств по аренде.

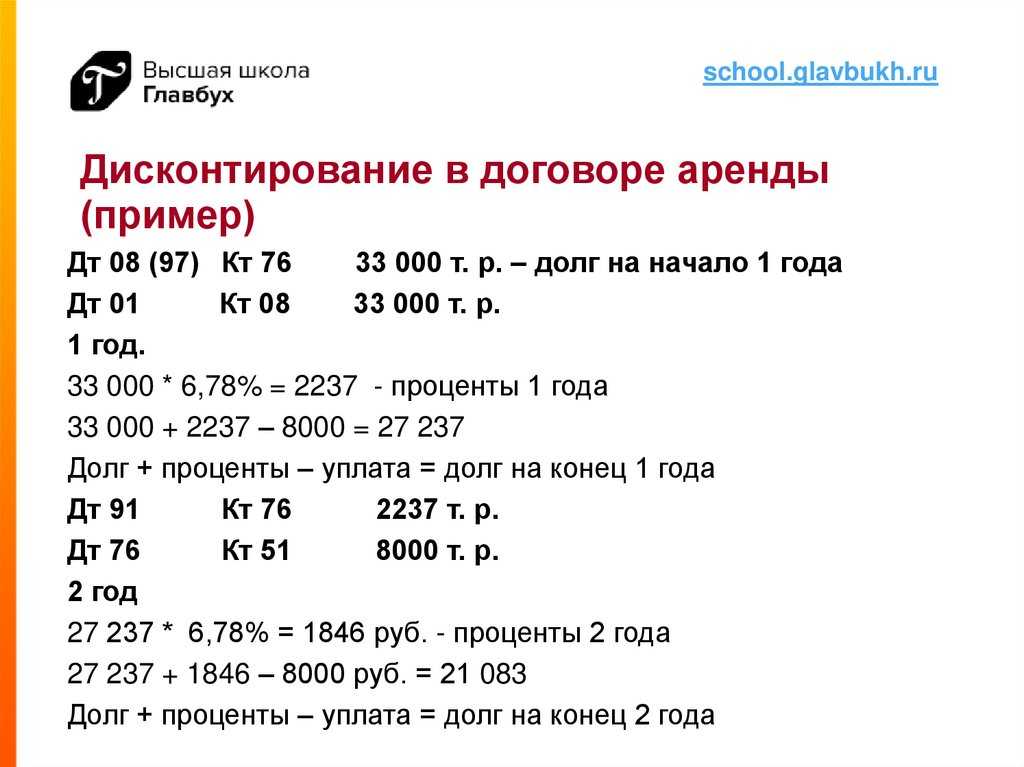

ФСБУ 25/2018 требует использования дисконтирования. Теперь нужно не только представить предмет аренды, а также показать обязательства, но и отдисконтировать все платежи на весь срок аренды, при этом нужно заранее определить ставку для этого.

Как вести бухгалтерский учет в казенном учреждении в 2022 году

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч. 0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства. Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Проводки по санкционированию расходов казенного учреждения в 2022 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Налоговый учет арендованных земельных участков

Уменьшение налогов за счет арендных платежей

С точки зрения налогового учета арендные платежи — это расходы арендатора. Поэтому, если использование арендуемого объекта экономически обосновано, арендатор может:

1. Включить арендные платежи в расходы для налога на прибыль, УСН «Доходы минус расходы» или ЕСХН. Для налога на прибыль расходы признаются при получении актов от арендодателя, а для спецрежимов — после оплаты.

2. Принять к вычету НДС, включенный в арендную плату. Для этого арендодатель должен быть плательщиком НДС и выдать арендатору счет-фактуру.

Почему арендатор земли не платит земельный налог

Все пользователи земли, которые платят земельный налог, перечислены в . Арендаторов земельных участков среди них нет. Кроме того, в арендаторы прямо указаны в числе лиц, которые не признаются плательщиками земельного налога. Об этом говорит и ФНС РФ в письме от 21.07.2021 № БС-3-21/5125@.

НДС при аренде государственных и муниципальных земельных участков

В общем случае при аренде государственного или муниципального имущества арендатор должен исполнять обязанности налогового агента по НДС. Это значит, что он должен удержать НДС из суммы дохода арендодателя и перечислить удержанный налог в бюджет ().

Однако платежи в бюджет за право пользования природными ресурсами не облагаются НДС (). Земля является природным ресурсом, а платежи за аренду государственных или муниципальных земель поступают в соответствующие бюджеты. Поэтому удерживать НДС с арендной платы за землю не нужно (письмо Минфина РФ от 04.03.2016 № 03-07-07/12728).

При этом обязанности налогового агента в части заполнения декларации по НДС у арендатора земли остаются. Сведения об аренде нужно указать в разделе 7 декларации, где отражаются операции, не подлежащие обложению НДС.

В графе 1 раздела 7 нужно указать код операции 1010251, а в графе 3 проставить сумму арендной платы. При этом раздел 2 декларации «Сумма налога к уплате в бюджет по данным налогового агента» заполнять не нужно.

Характерные особенности аренды для арендодателя

Согласно ФСБУ 25/2018 арендодатель должен разделить аренду на операционную и финансовую. Операционной арендой считается у арендодателя привычная всем передача предмета во временное пользование за определенную плату. Объекты учета аренды могут классифицироваться арендодателем как объекты учета неоперационной аренды в случаях:

Объекты учета аренды типизируются арендодателем как объекты учета операционный аренды в случае:

- срок аренды намного меньше, не может быть сопоставлен с периодом, в течение которого предмет аренды пригоден к использованию;

- предмет аренды имеет неограниченный срок использования, потребительские свойства его с течением времени не меняются;

- на момент предоставления предмета аренды приведенная стоимость будущих арендных платежей намного меньше справедливой стоимости предмета аренды;

- наличие другого обстоятельства, свидетельствующего о приобретенной арендодателем экономической выгоде, понесенных им рисках, обусловленных правом собственности на объекты аренды.

Также стандарт новый учитывает инвестиции в аренду, этого не было в ПБУ ранее.

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

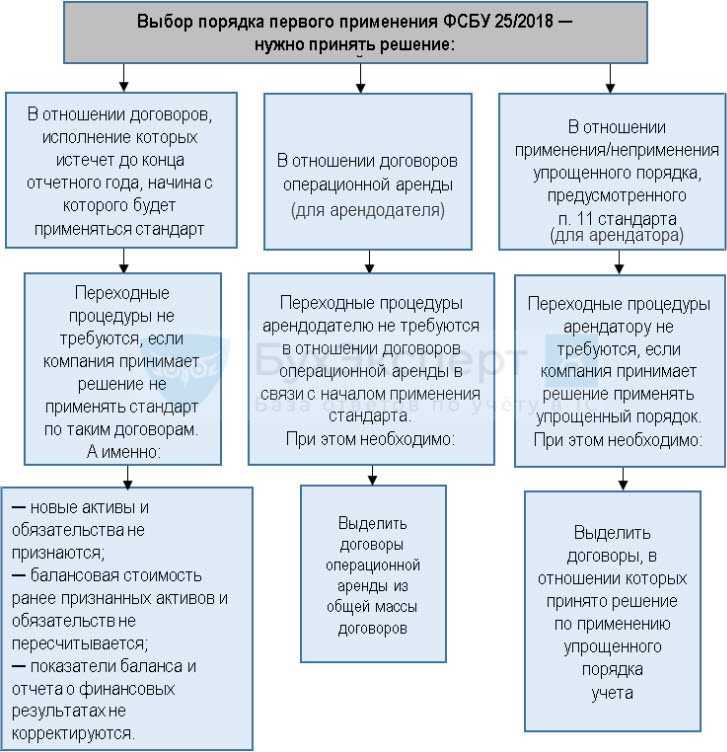

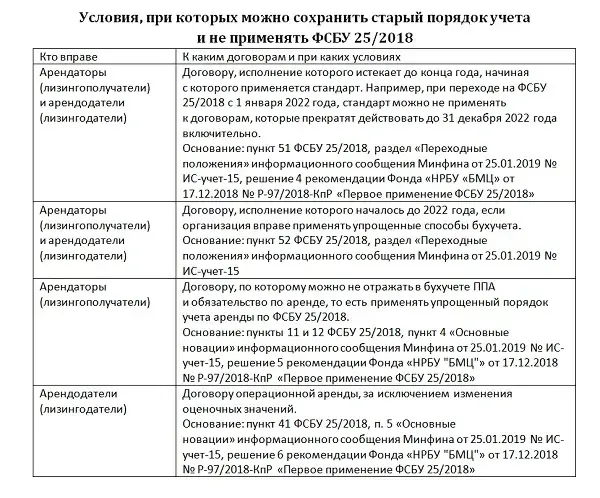

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

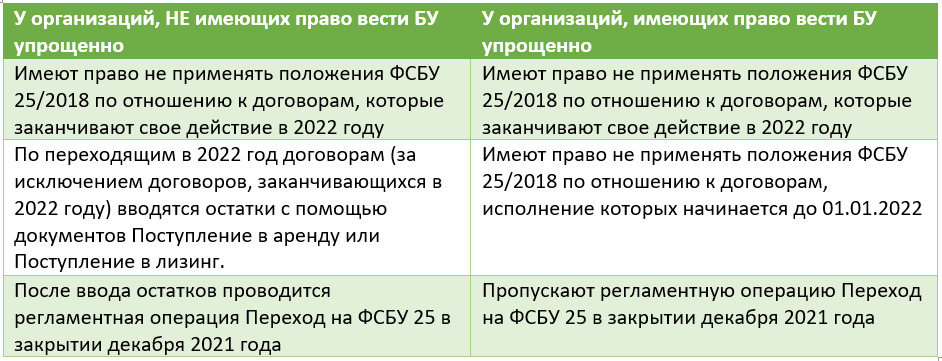

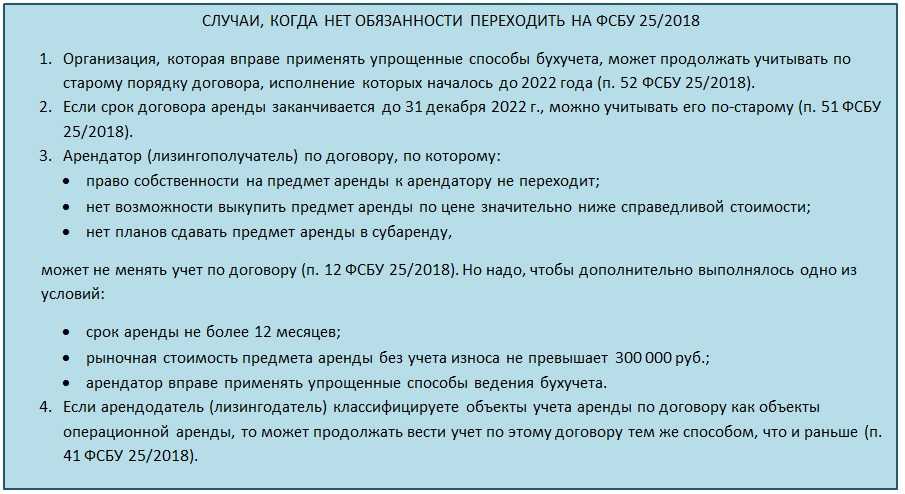

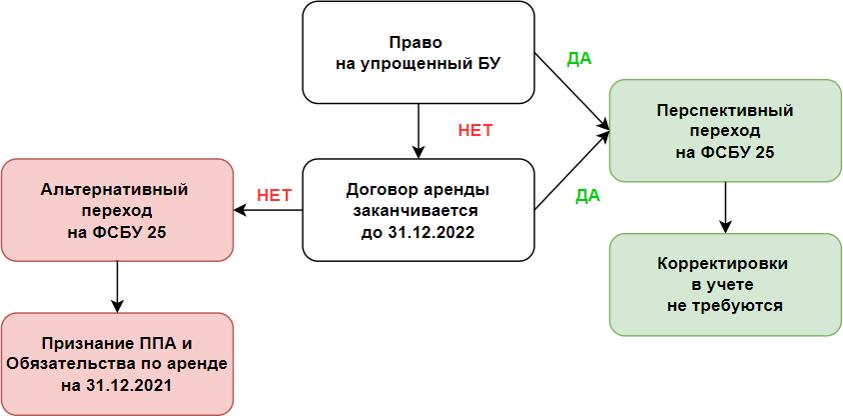

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Приобретение не связанного с пользованием участком недр имущества предприятия-должника

Согласно подп. 7 п. 61 Регламента по выдаче и переоформлению лицензий приобретатель имущества предприятия-должника при подаче заявления о переоформлении на него права пользования недрами обязан представить документы, подтверждающие приобретение имущества (имущественного комплекса) предприятия-должника, являющегося владельцем лицензии, и то, что это имущество связано с пользованием соответствующим участком недр.

Закон о недрах не раскрывает критерии для определения, является приобретённое имущество связанным с пользованием участком недр или нет. Роснедра перед принятием решения о переоформлении права пользования недрами руководствуются только лишь своей внутренней оценкой. Поэтому факт приобретения имущества предприятия-должника не подтверждает сам по себе связанность имущества с пользованием соответствующим участком недр, что влечёт риски отказа Роснедр в переоформлении права пользования недрами (постановление Арбитражного суда Восточно-Сибирского округа от 17.01.2018 г. по делу № А33-8391/2015).

Налогообложение ТСЖ при УСН в 2022 году

- вступительные и членские взносы участников ТСЖ;

- пожертвования;

- бюджетные средства на финансирование капремонта в соответствии с Федеральным законом от 21.07.2022 № 185-ФЗ и ЖК РФ;

- средства собственников жилья, поступающие в ТСЖ на проведение ремонта.

- обязательные платежи, вступительные и иные взносы членов ТСЖ;

- платежи от собственников жилья, которые не являются участниками ТСЖ;

- доходы от предпринимательской деятельности ТСЖ, направленной на выполнение целей, задач и обязанностей ТСЖ (ст. 152 ЖК РФ);

- субсидии на эксплуатацию общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

- прочие поступления.

Аренда земли проводки в бухучете

22 ЗК РФ).Арендатор земельного участка имеет право:– передать свои права и обязанности по договору аренды земельного участка третьему лицу (в том числе отдать арендные права на земельный участок в залог и внести их в качестве вклада в уставный капитал хозяйственного товарищества или общества либо паевого взноса в производственный кооператив) в пределах срока договора аренды земельного участка без согласия собственника земельного участка при условии его уведомления (если договором аренды земельного участка не предусмотрено иное). В указанных случаях ответственным по договору аренды земельного участка перед арендодателем становится новый арендатор земельного участка (за исключением передачи арендных прав в залог).

1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с п.

https://youtube.com/watch?v=Ng4Ifp0Mgog