Разбор примера. Данные для построения прогноза

При составлении прогноза мы будем строить его, используя кассовый метод (то есть доходы/расходы мы признаем в момент поступления/выбытия денежных средств с нашего счета).

Структура отчета о движении денежных средств (как и прогноза) выглядит следующим образом:

- денежные потоки от операционной деятельности;

- денежные потоки от инвестиционной деятельности;

- денежные потоки от финансовой деятельности.

Предположим, что деятельность предприятия — предоставление в

аренду легковых автомобилей. Основные показатели организации за последние два

года выглядят следующим образом (табл. 2).

|

Таблица 2. |

||

|

Показатель |

Год |

|

|

2012 |

2011 |

|

|

Количество |

10 |

8 |

|

Стоимость |

3650 |

3400 |

|

Кредиты/займы |

— |

— |

|

Выручка от |

3600 |

2800 |

|

Расходы, в том |

3350 |

2860 |

|

аренда офиса |

400 |

360 |

|

заработная |

1800 |

1600 |

|

страхование |

400 |

350 |

|

ремонт и |

250 |

200 |

|

прочие |

250 |

200 |

|

Прибыль/убыток |

500 |

90 |

Цель — получить кредит на покупку пяти новых автомобилей. Стоимость каждой машины будем считать равной 500 тыс. руб., то есть нам необходимы 2,5 млн руб. Вернуть их мы рассчитываем в течение трех лет, поэтому и прогноз будем строить погодовой на период 2013–2015 гг.

Цель применения IAS 7 Отчета о движении денежных средств по Международному стандарту финансовой отчетности

Существуют Российские стандарты бухгалтерского учета. По ним отчитываются многие компании. Существуют также Международные стандарты финансовой отчетности. Организации, занимающиеся определенными видами деятельности обязаны составлять отчетность согласно Международных стандартов.

Существует инструкции для формирования формы отчета по МСФО (IAS) 7, который называется “Отчет о движении денежных средств”. В нем должны отображаться ДП от различной деятельности. ДДС по МСФО IAS 7 является обязательной отчетностью по финансам, которую нужно предоставлять следующим организациям:

- кредитным организациям;

- страховым компаниям, исключение составляют ОМС;

- негосударственным пенсионным фондам;

- управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговым компаниям;

- ФГУП, включенным в специальный перечень, утверждаемый Правительством РФ;

- акционерным обществам, если владельцем акций является государство;

- организациям, ценные бумаги которых участвуют в организованных торгах.

Предприятию нужны сведения о финансовых движениях для ведения финансовой отчетности. Они показывают возможности фирмы, каким образом формируются финансовые потоки, а также выявляются потребности бизнеса в средствах. Отчет о движение денежных средств МСФО в совокупности с другими формами экономической консолидированной отчетности дают инвесторам информацию об экономическом состоянии организации. С помощью ОДДС возможно оценить изменения, происходящие в активах, рассчитать финансовые показатели (ликвидность, рентабельность и платежеспособность). ОДДС показывает как организация способна реагировать на возникающие обстоятельства в финансах. Отчет показывает все движения денежных потоков за анализируемый период, входящее и исходящее сальдо. ОДДС МСФО IAS 7 показывает откуда поступают и расходуются финансы, выявить потребности и возможные варианты экономии средств. На основании отчета о движении денежных средств возможно произвести сравнительный экономический анализ планируемых и фактических денежных движений у фирмы.

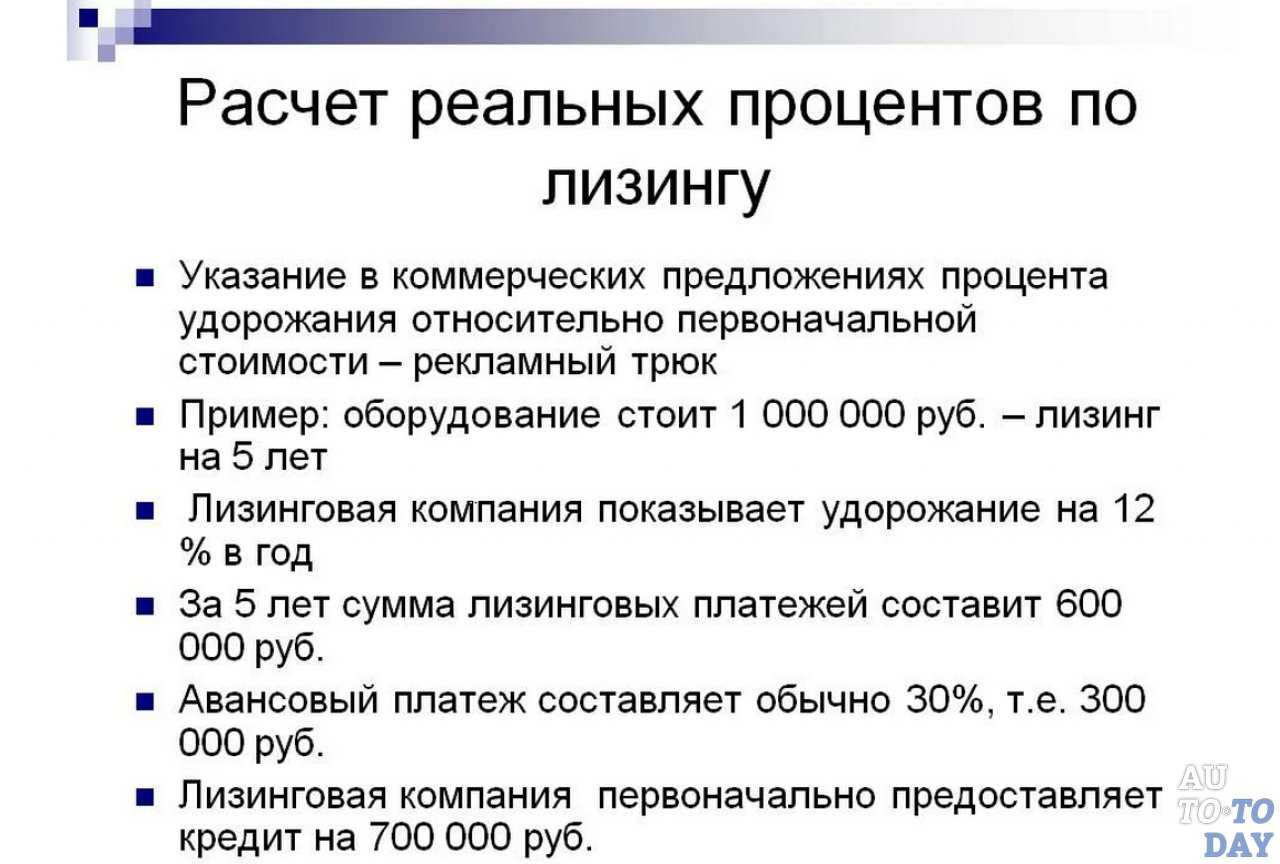

Что такое процент удорожания?

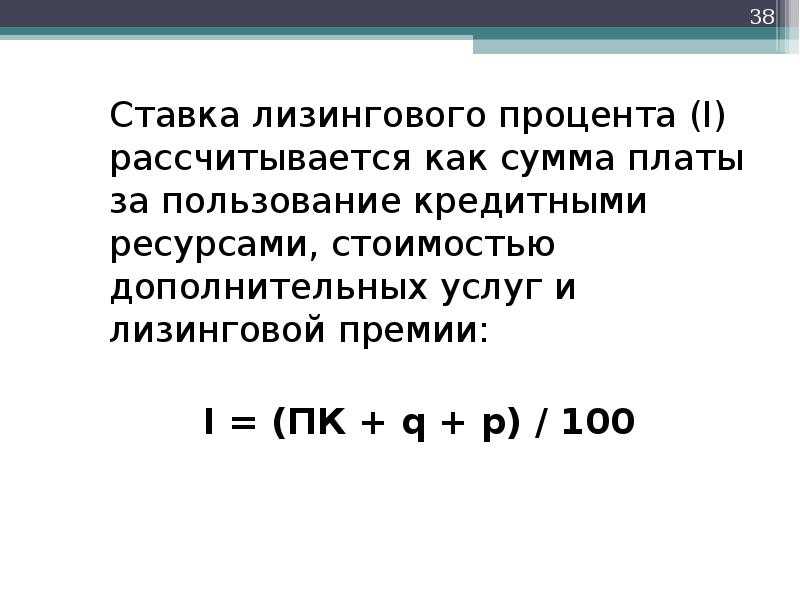

Под этим определением скрывается процент той самой переплаты, но его расчет всегда привязывается к определенному периоду, поэтому процент удорожания в месяц или год в отношении одной и той же лизинговой сделки будет сильно отличаться. Рассмотрим пример со следующими вводными данными:

- стоимость приобретаемого в лизинг промышленного станка (предмета лизинга) — 3 млн рублей;

- общая сумма вносимых лизингополучателем платежей — 3,5 млн рублей.

Чтобы посчитать процент удорожания за весь срок лизинга, необходимо применить следующую формулу:

16,6/2=8,4%.

Чем больше срок лизинга, тем меньше годовой процент удорожания, но это справедливо только при условии, что мы точно знаем всю сумму переплаты.

Важно учесть и то, что в нашем примере не фигурирует понятие авансового платежа. Если лизингодатель финансирует 60% стоимости покупки (1,8 млн рублей), тогда как остальную часть компенсирует клиент, то в формулу расчета процента удорожания придется добавить стоимость предмета лизинга, равную 3,0−1,8=1,2 млн рублей

Действуя от обратного и помня о том, что общий процент удорожания равен 16,6%, общая сумма платежей по лизинговому договору составит:

16,6/100×1,2+1,2=1,4 млн рублей.

Заметим, что в нашем примере при такой ставке процента удорожания гораздо выгоднее приобретать оборудование в лизинг с авансовым платежом, поскольку 3,5 млн рублей — это больше, нежели 1,4+1,2 млн рублей. Вместе с тем такая существенная разница не должна пугать, поскольку в первом случае промышленный станок приобретается вовсе без первоначального взноса, т. е. лизингополучатель получает возможность выплачивать платежи, пользуясь прибылью, которую ему приносить условно бесплатный станок.

Правила составления правильного прогноза

Перед тем как составлять прогноз, необходимо уяснить несколько основных принципов, которым он должен соответствовать. Они довольно просты и логичны, но заемщики иногда допускают ошибки, которые потом оборачиваются отказом банка в предоставлении кредита. Если у вас уже есть сформированный финансовый план или бюджет и вы собираетесь направить его аналитику, то убедитесь в том, что в вашем плане соблюдены главные правила, отвечающие требованиям банков:

1. Покажите, что у вас все хорошо. В настоящее время сложилось мнение, что если предприятие обращается за кредитными деньгами или подает заявку в лизинговую компанию, то это означает, что ему не хватает денег или их нет вовсе (но в будущем они вдруг обязательно появятся).

Если говорить о кредите, то это будет правдой: вряд ли кто-то просит деньги, если полно своих. Однако может быть так, что у кого-то и своих средств достаточно, но он хочет еще, потому что завтра из них он сможет сделать вдвое больше.

Взять кредит нередко выгоднее, чем долго копить нужную сумму. Ведь с течением времени наши накопления могут значительно упасть в цене из-за той же инфляции.

Про лизинг вообще говорить нечего, так как он помимо преимуществ кредитного продукта обладает и плюсами, связанными с уменьшением налогов к уплате. Поэтому прогноз должен показывать как можно лучшее финансовое положение вашего предприятия. Не должно возникать и тени сомнения, что вы не сможете расплатиться по своим обязательствам, причем как перед банком, так и перед другими кредиторами. Финансовый план должен показывать, что у вас достаточно средств, чтобы расплатиться по своим долгам.

2. Показывая благополучное положение дел, не стоит забывать о том, что прогноз должен быть реальным. То есть планируя определенную сумму продаж, вы должны быть вполне уверены, что сможете достигнуть данного показателя. Не стоит рисовать заоблачные цифры, а взять свои ожидаемые результаты и уменьшить их на 10 % (лучше отталкиваться от пессимистичного сценария). При этом согласно прогнозу у вас по-прежнему должно быть достаточно ресурсов, чтобы в срок погасить все обязательства. А если получится так, что согласно плану с учетом поправок на реальность вдруг не хватает средств на выплаты по кредиту, то тогда уже следует задуматься над тем, стоит ли вообще занимать деньги.

3. В прогнозе движения денежных средств значения всех показателей должны строиться исходя из объективных факторов (третье правило — следствие второго). То есть если аналитик попросит пояснить то или иное значение в вашем плане, вы всегда должны уметь дать ему адекватное объяснение. Это поможет завоевать доверие аналитика к вам и вашей компании, что может сыграть решающую роль при принятии банком кредитного решения.

Например, если вы в следующем году планируете рост продаж на 10 %, то должны уметь грамотно объяснить его. Объяснением может быть ежегодное повышение цен на 10 % (при том, что количественный объем останется неизменным, что тоже стоит обосновать) или увеличение объема производства за счет ввода в эксплуатацию нового оборудования и т. п.

Раздел операционной деятельности ОДДС: как заполнять

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

Формула для расчёта денежного потока по операционной деятельностиИнфографика: Skillbox Media

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Так выглядит раздел операционной деятельности в ОДДС группы компаний «КамАЗ»Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

Выкуп предмета лизинга

По истечении срока аренды предмет лизинга может перейти в собственность лизингополучателя, если такое условие предусмотрено в договоре лизинга или установлено дополнительным соглашением сторон (ст. 624 ГК РФ).

Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то выкупная цена предмета лизинга включается в общую сумму договора лизинга (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», п. 7 ФСБУ 25/2018). Соответственно, выкупная стоимость также учитывается в расходах через амортизацию ППА в течение срока лизинга.

По общему правилу срок полезного использования (СПИ) права пользования активом не должен превышать срок аренды (лизинга). Но если к лизингополучателю предполагается переход права собственности на предмет лизинга, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

По истечении срока лизинга и уплаты всей суммы лизинговых платежей в соответствии с графиком платежей, указанным в договоре, арендные обязательства полностью погашаются, и к лизингополучателю переходит право собственности на предмет лизинга. Лизинговое имущество следует включить в состав собственных основных средств (ОС), а ППА списать с учета. Для этого фактическую стоимость ППА следует перенести на стоимость собственного основного средства, а начисленную амортизацию по ППА — на амортизацию по собственному ОС.

В налоговом учете (НУ) лизингополучателя выкупная стоимость лизингового имущества, выделенная в договоре лизинга, в расходах не учитывается. При переходе права собственности на предмет лизинга выкупная цена (без учета НДС) включается в первоначальную стоимость собственного основного средства. Если первоначальная стоимость превысит 100 тыс. руб., то выкупленное имущество принимается к учету в составе собственного амортизируемого основного средства, стоимость которого погашается посредством начисления амортизации. Если же выкупленное имущество не удовлетворяет критериям амортизируемого имущества, то его стоимость списывается в материальные расходы (п. 1 ст. 256, п. 1 ст. 257, п. 5 ст. 270 НК РФ).

Для отражения перехода права собственности на предмет лизинга в «1С:Бухгалтерии 8» предназначен специальный документ Выкуп предметов лизинга (раздел ОС и НМА).

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе .

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см.

правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Роль лизинговых платежей

Лизинговые платежи играют важную роль в бухгалтерии и финансовом учете компании. Они представляют собой регулярные платежи, которые выплачиваются лизингополучателем лизингодателю за использование лизингового имущества.

Лизинговые платежи можно отразить в оддс (отчете о движении денежных средств) с помощью соответствующей строки. Обычно они отражаются в разделе «Операционная деятельность» оддс, так как лизинговые платежи считаются частью текущих расходов компании.

Однако, при этом необходимо учитывать различия в отражении лизинговых платежей для разных типов лизингов — финансового и операционного. В случае финансового лизинга, платежи отражаются как погашение основной суммы займа и начисление процентов, поэтому их можно отразить в разделе «Финансовая деятельность». В случае операционного лизинга, платежи отражаются как текущие расходы и отражаются в разделе «Операционная деятельность».

Для более точного отражения лизинговых платежей в оддс рекомендуется использовать соответствующую строку, которая наиболее точно отражает природу этих платежей. Например, можно использовать строку «Платежи по лизингу» или «Лизинговые платежи». Это поможет более ясно представить финансовую составляющую компании и ее операционные расходы.

Таким образом, роль лизинговых платежей состоит в том, чтобы отразить их правильно в оддс и обеспечить точный учет финансовой деятельности компании.

Отражение результатов валютно-обменных операций

В «Отчете о движении денежных средств» раскрывается

информация о денежных потоках организации, а также об остатках денежных средств

и денежных эквивалентов на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

К денежным потокам организации не относятся:

– движение денежных средств внутри организации

(снятие наличных денежных средств с банковских счетов, зачисление на расчетный

счет инкассированных из кассы денежных средств, перечисление денег с одного

банковского счета организации на другой и т.п.);

– валютно-обменные операции (кроме потерь или выгод

из-за отличия курса обмена от официального курса валюты);

– перечисление денежных средств в оплату

приобретаемых денежных эквивалентов либо получение денежных средств за

проданные (погашенные) денежные эквиваленты (кроме сумм полученных процентов);

– обмен одних денежных эквивалентов на другие

денежные эквиваленты (кроме потерь или выгод от обмена).

Таким образом, отражение результатов от валютно-обменных операций (выгода

или потеря) необходимо отражать в «Отчете о движении денежных средств» в

следующем порядке:– по строке 4119 «Прочие поступления»

– выгода от валютно-обменных операций (пп. «в» п. 6 ПБУ 23/2011);– по строке 4129 «Прочие платежи» -потери от валютно-обменных операций (пп. «в»

п. 6 ПБУ 23/2011).

Для правильного отражения данных

операций в «Отчете о движении денежных средств» необходимо соблюдать следующие

требования:

– при расходовании денежных

средств при покупке/продаже валюты необходимо указать вид движения денежных

средств – «Прочие платежи по текущим операциям», если деньги списываются;

– при поступлении денежных

средств в результате покупки/продаже валюты необходимо указать вид движения

денежных средств – «Прочие поступления по текущим операциям».

Пример

При проведении нижеуказанных

документов в бухгалтерском учете будут автоматически сформированы проводки по

отражению доходов и расходов от продажи валюты.

Покупка валюты

1)Списание денежных средств с расчетного счета для

покупки валюты

Эта операция

отражается в учете документом «Списание с расчетного счета» с

видом операции «Прочие расчеты с контрагентами».

Дебет 57.02 Кредит 51 (вид

движения денежных средств «Прочие платежи по текущим операциям»)

2)Приобретение/поступление иностранной валюты на валютный

счет

Эта операция отражается

документом «Поступление на расчетный счет» с видом операции

«Приобретение иностранной валюты».

Дебет 52 (вид

движения денежных средств «Прочие поступления по текущим операциям») Кредит

57.02

3)В случае возвращения остатка денежных средств на

расчетный счет

Такой возврат

отражается документом «Поступление на расчетный счет» с видом

операции «Прочие расчеты с контрагентами».

Дебет 51 (вид

движения денежных средств «Прочие поступления по текущим операциям») Кредит

57.02

Продажа валюты.

1)Списание денежных средств с валютного счета для продажи

Для отражения

факта перечисления банку валюты для продажи используем документ

«Списание с расчетного счета»с видом операции «Прочие расчеты с

контрагентами».

Дебет 57.22 Кредит

52 (вид движения денежных средств «Прочие платежи по текущим операциям»)

2)Поступления денежных средств от продажи иностранной

валюты на расчетный счет

Зачисление

рублевых средств от продажи валюты на наш расчетный счет отражается документом

«Поступление на расчетный счет» с видом операции «Поступления от

продажи валюты».

Дебет 91.02 Кредит

57.22

Дебет 51 (вид движения

денежных средств «Прочие поступления по текущимоперациям») Кредит 91.01

Более подробно с информацией об

отражении продажи и покупки иностранной валюты в программах системы

«1С:Предприятие» можно ознакомиться здесь.

Необходимо напомнить об отличии понятий – результат от

валютно-обменных операций (выгода или потеря) и величина изменения курса

иностранной валюты на разные даты.

По строке 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» приводится разница,

возникающая в связи с пересчетом денежных потоков организации и остатков

денежных средств и денежных эквивалентов в иностранной валюте по курсам на

разные даты (п.19 ПБУ 23/2011).

В строке 4490 отражается сальдо курсовых разниц по

счетам учета валютных денежных средств и денежных эквивалентов, которое в

программах системы «1С:Предприятие» формируется автоматически.

Если отрицательные курсовые разницы превышают

положительные, то полученное отрицательное сальдо курсовых разниц указывается

по строке 4490 в круглых скобках.

Более подробно с особенностями формирования Отчета о

движении денежных средств можно ознакомиться здесь.

Источник

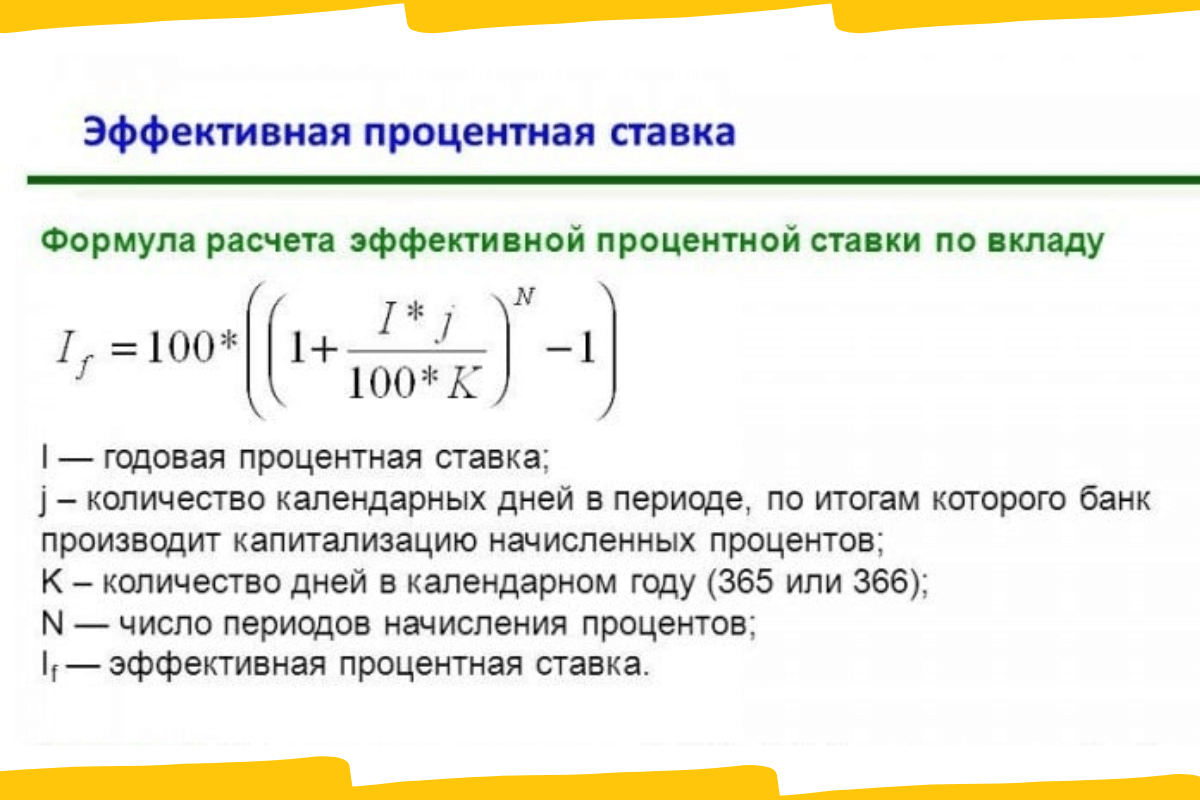

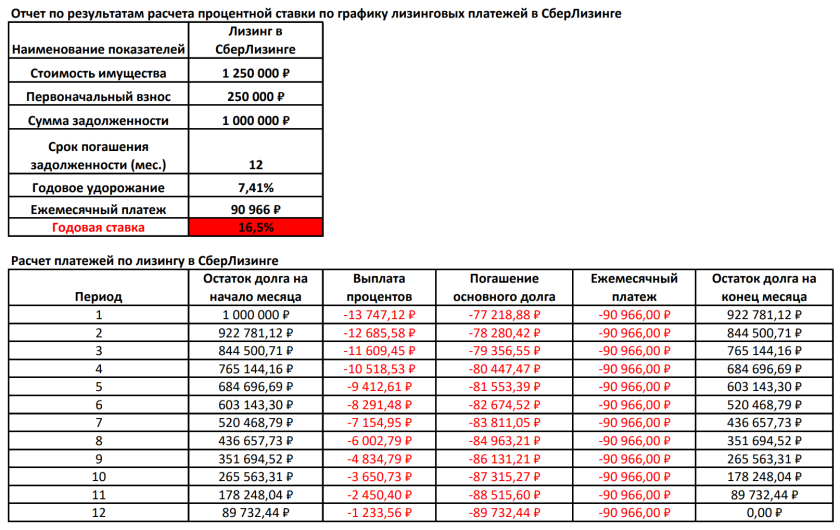

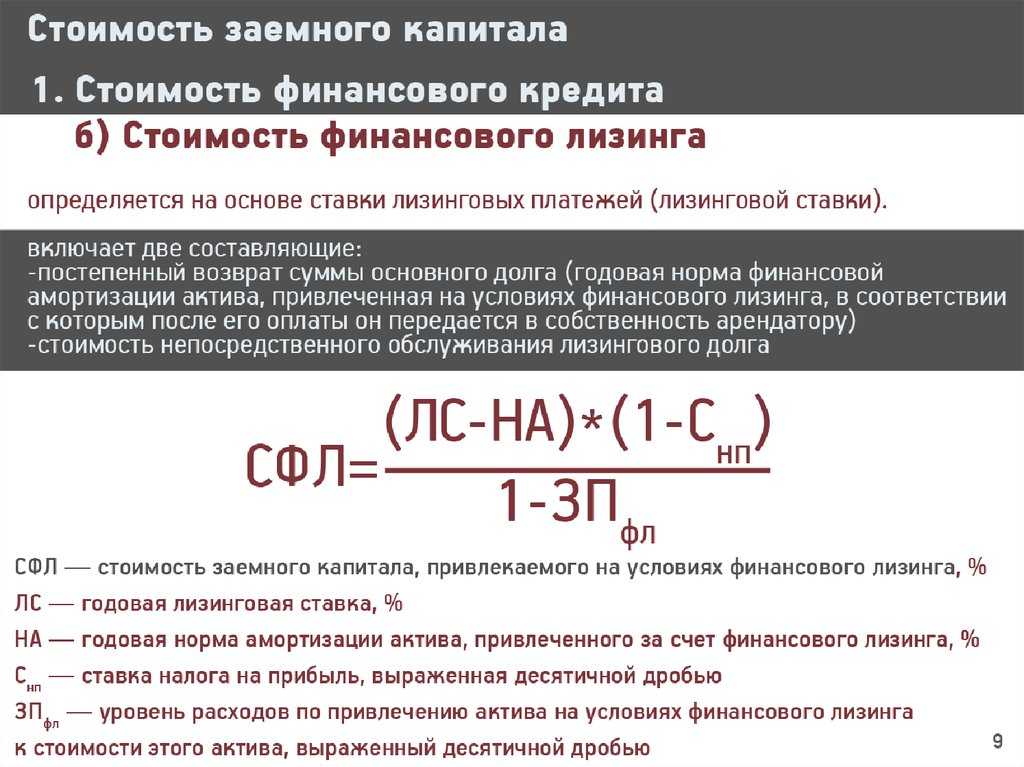

Расчет эффективной ставки

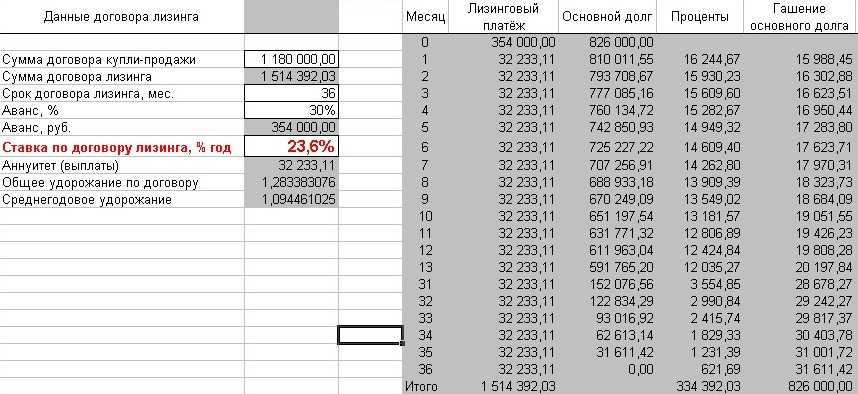

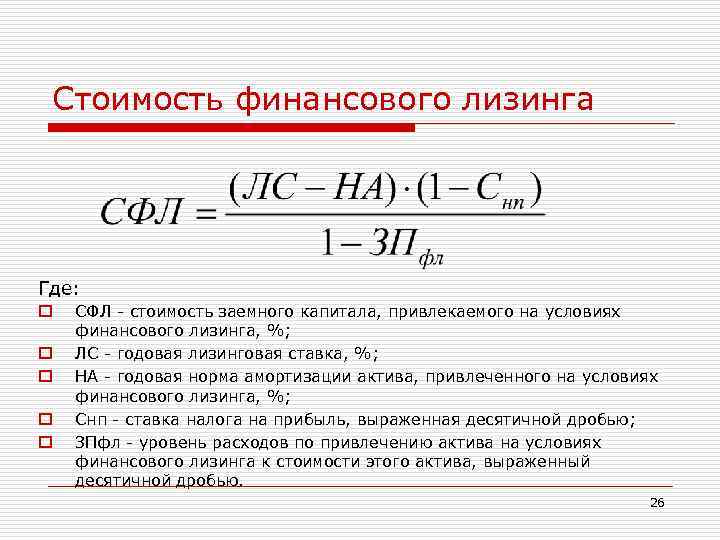

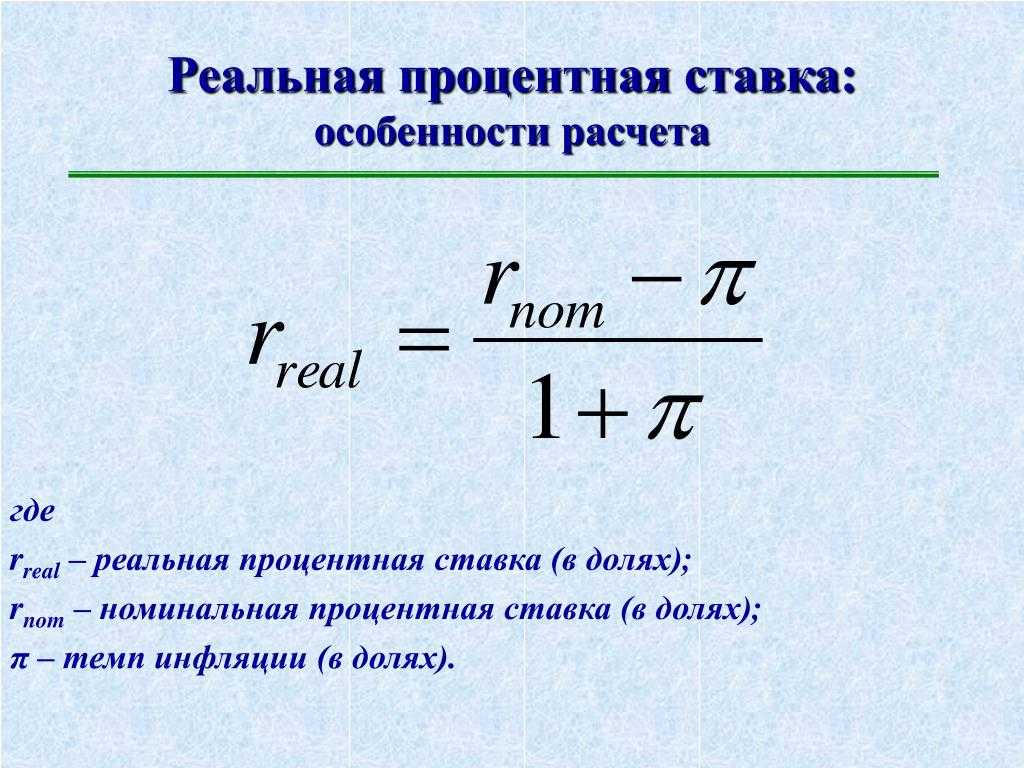

Понятие эффективной ставки было введено Центральным банком РФ. Расчет эффективной ставки по лизингу представляет собой следующее: (А-B)/(В*12)/С

А — это общая стоимость лизингового договора (происходит вычет с первоначальной); B — первоначальная; С — срок (в месяцах).

Лизинг – достаточно выгодная схема приобретения имущества в тех ситуациях, когда невозможно уплатить всю выкупную стоимость одномоментно. Для того, чтобы наиболее выгодно заключить сделку, необходимо обратиться сразу к нескольким лизингодателям и рассчитать эффективную ставку. Только в этом случае можно действительно минимизировать потери.

Основные моменты

Отражение лизинговых платежей в оддс является важной задачей для компаний, занимающихся лизингом.

Для правильного отражения лизинговых платежей в оддс необходимо использовать соответствующую строку учета.

В большинстве случаев, лизинговые платежи должны быть отражены в строке «Расходы на лизинг» или «Расходы по долгосрочным обязательствам».

Однако, для некоторых специфических видов лизинговых операций, могут быть использованы иные строки учета, в зависимости от особенностей договора.

При отражении лизинговых платежей в оддс необходимо учитывать как текущие, так и будущие платежи.

Лизинговые платежи должны быть отражены в соответствующих периодах учета и должны быть приведены к соответствующим стандартам бухгалтерии.

Важно правильно отразить лизинговые платежи, чтобы не нарушить бухгалтерскую отчетность и соответствующие законодательные требования.

Что такое ОДДС

В ОДДС отражаются важные операции, связанные с денежными средствами, в том числе лизинговые платежи. Лизинговые платежи — это платежи, которые арендатор (лизингополучатель) выплачивает лизингодателю за использование арендуемого имущества. Они могут включать арендную плату, страховку, налоги и другие расходы в зависимости от условий договора лизинга.

Отражение лизинговых платежей в ОДДС осуществляется по отдельной строке «Лизинговые платежи» или «Лизинговые расходы». Это позволяет легко оценить затраты на лизинг и анализировать их в контексте общего финансового состояния предприятия.

| Операция | Сумма |

|---|---|

| Лизинговые платежи | 100 000 рублей |

| Другие доходы | 50 000 рублей |

| … | … |

В таблице выше приведен пример отражения лизинговых платежей в ОДДС. Они представлены вместе с другими операциями, такими как другие доходы или расходы, что позволяет получить полную картину финансовой деятельности компании.

Возврат денежных средств в 1С.

Изменения, внесенные приказом Минфина России от 29. 08. 2014 № 89н затрагивает также и такую, часто встречаемую в жизни бюджетного учреждения операцию, как возврат ошибочно перечисленных сумм. Рассмотрим, какие изменения внес данный приказ.

Как было и раньше:

Учреждение ( 15 пункт Порядка проведения органами фед . казначейства кассовых выплат ) имело право составить Уведомление об уточнении операций клиента ( ф . 0531852 ) по ошибочным операциям по лицевому счету . На основании уведомления о рган Фед . казначейства формировал Справку , которая , в свою очередь , являются основанием для осуществления уточняющей операции без списания — зачисления средств на счете .

Для отражения невыясненных поступлений в ЕПС вводится новый счет — 205. 82 «Расчеты по невыясненным поступлениям», в результате чего , отражение подобных операций бюджетным учреждением несколько изменилось .