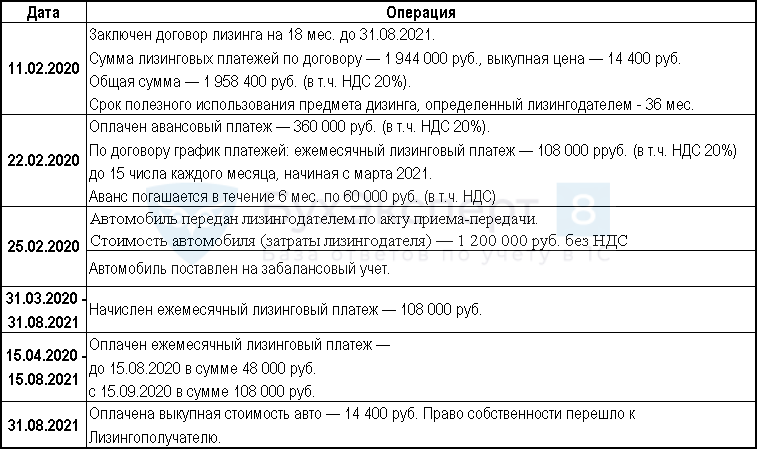

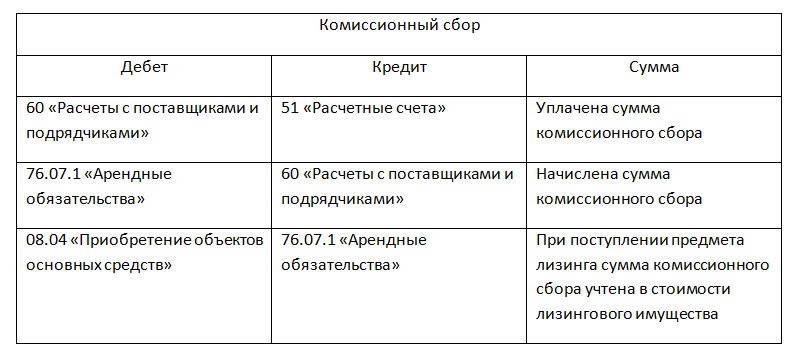

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

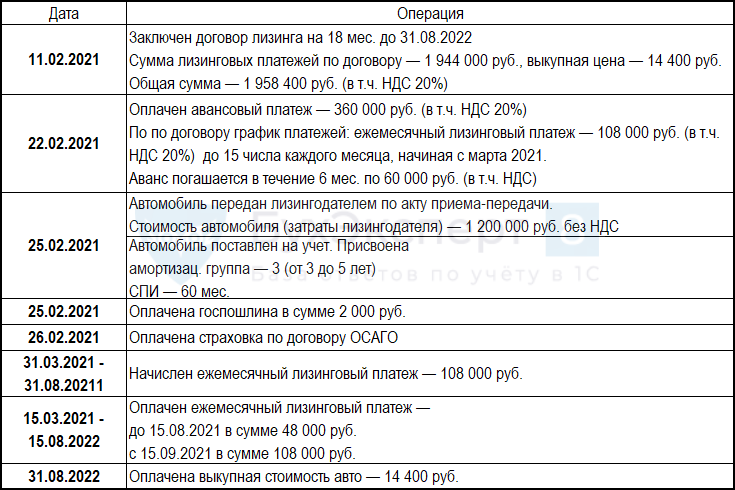

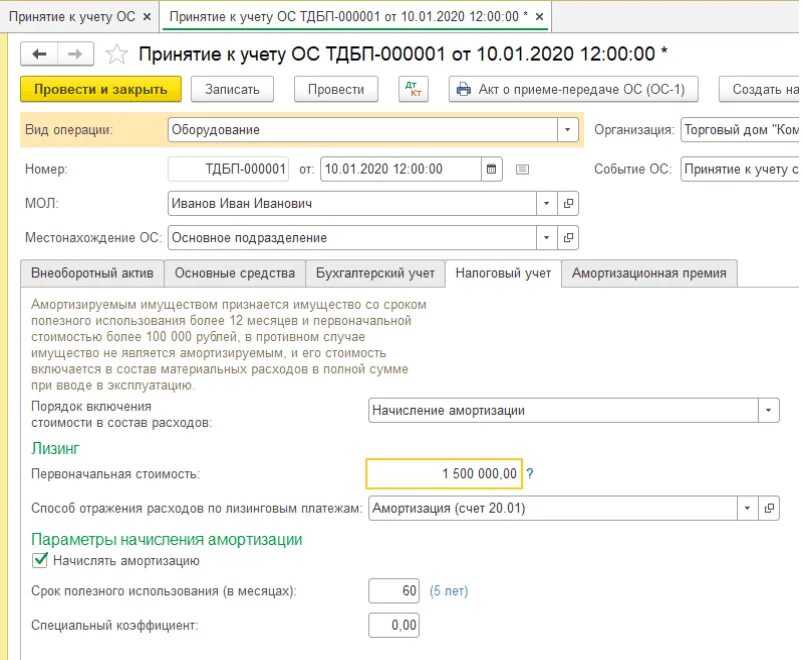

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

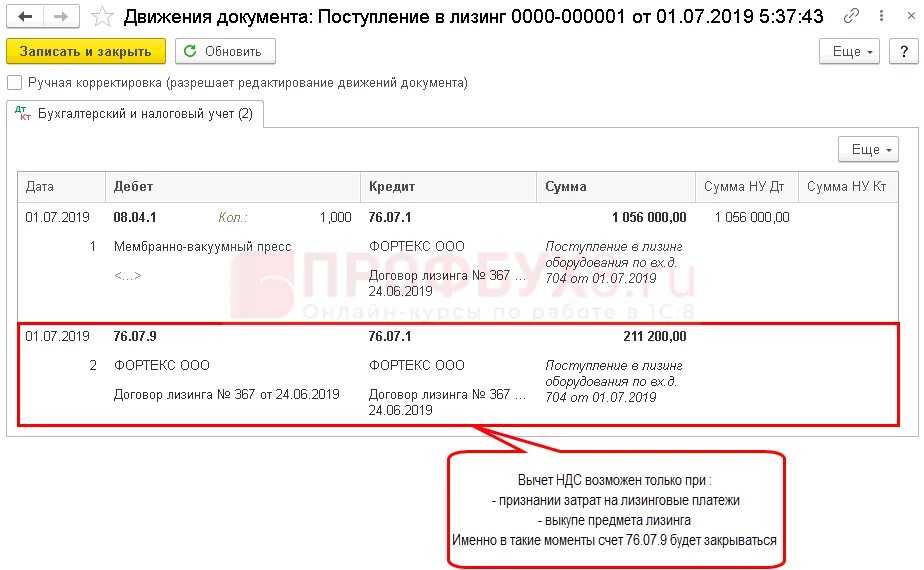

2. Примем к учету предмет лизинга

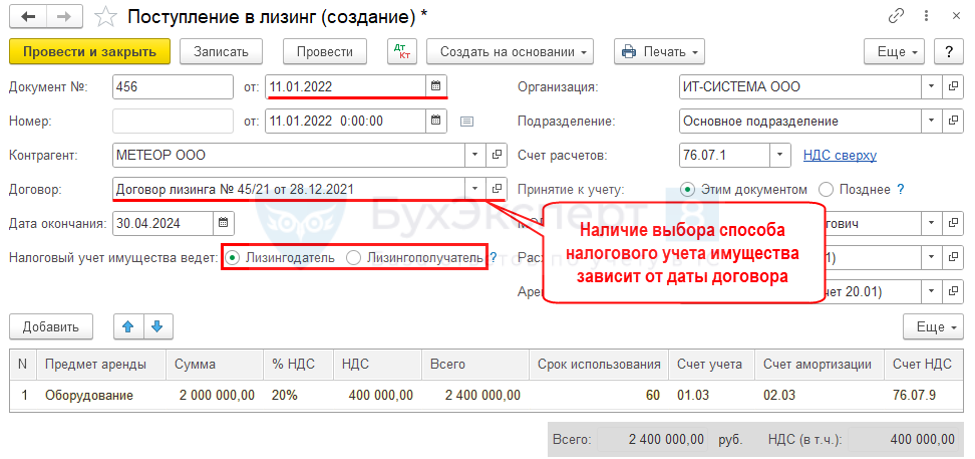

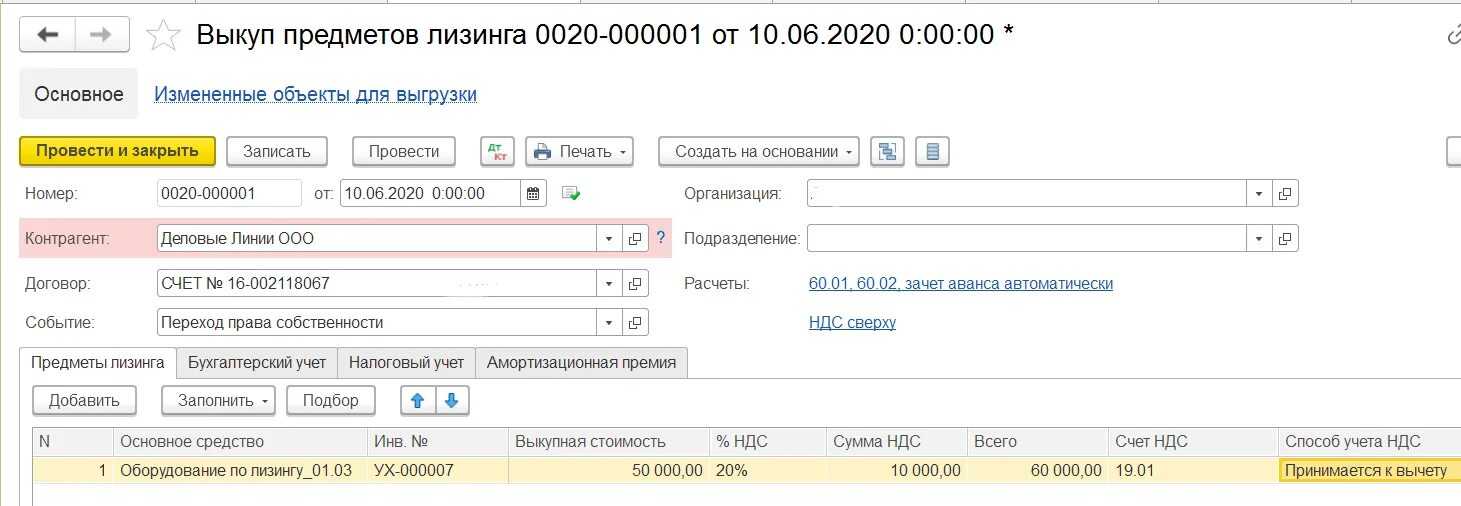

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

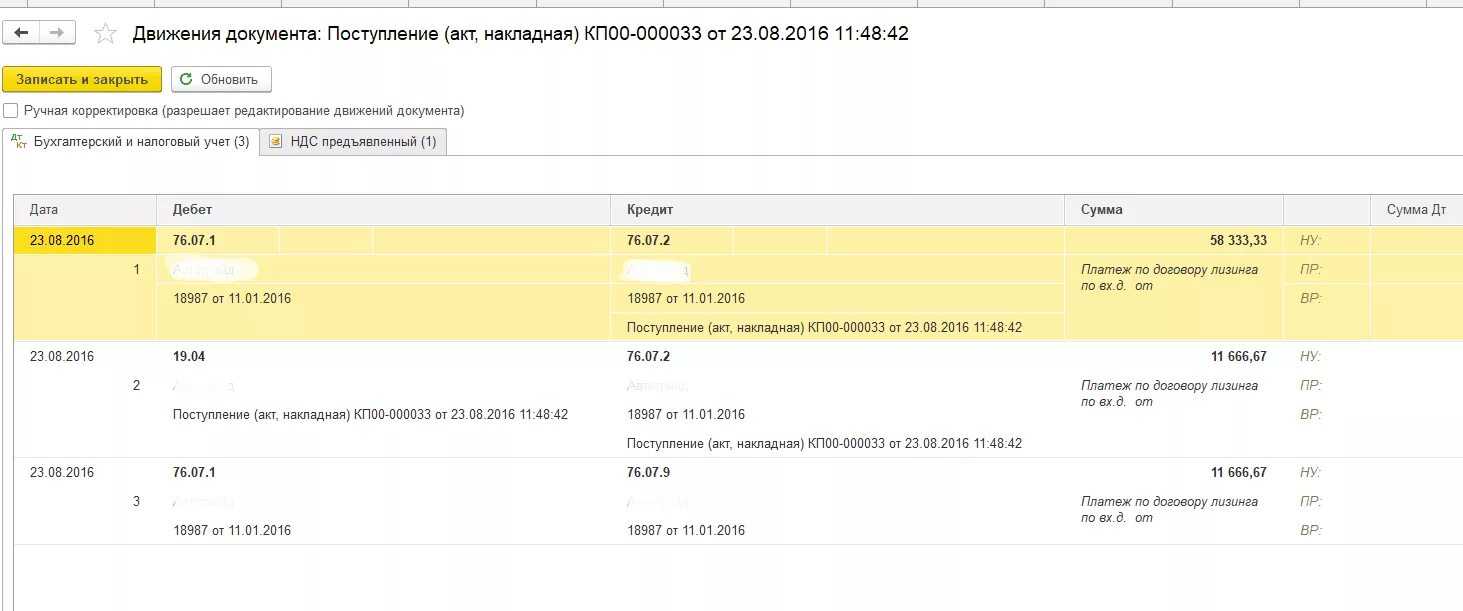

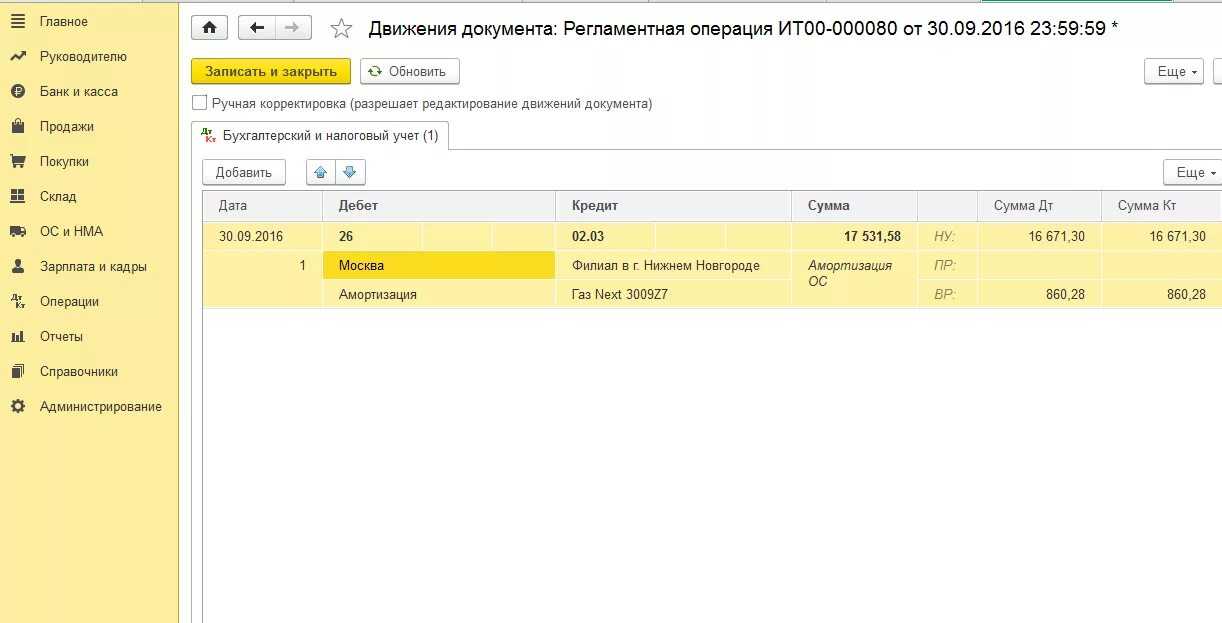

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

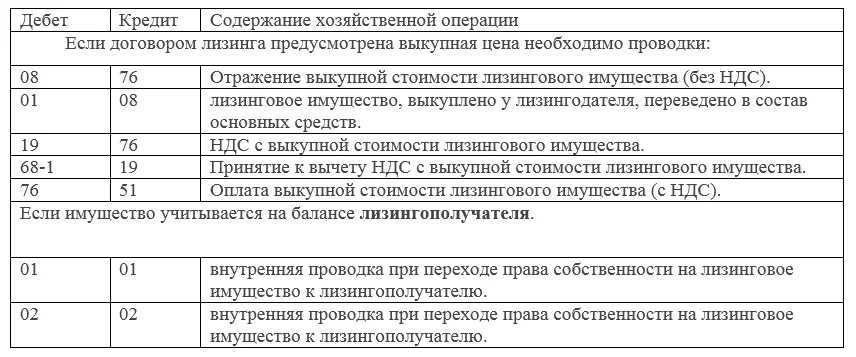

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

-

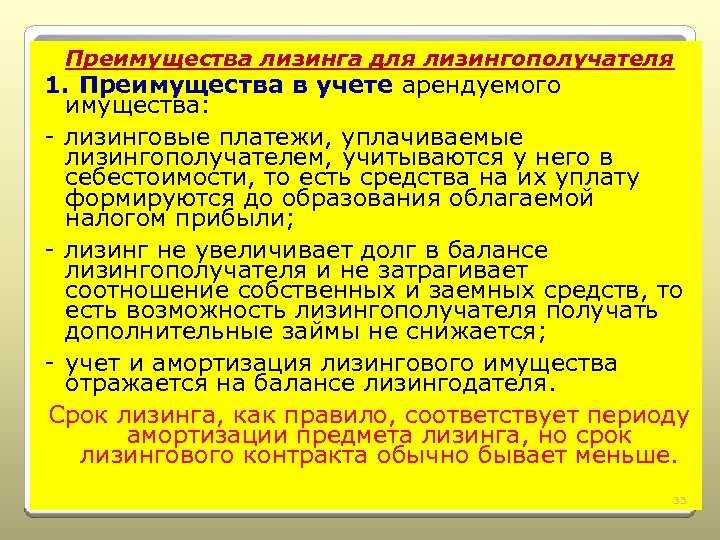

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

-

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Стандартные условия лизинга спецтехники:

- Авансовый платеж в размере 15-20%. Есть компании-лизингодатели, которые оформляют сделки без первоначального взноса или уменьшают его по просьбе лизингополучателя, но для этого необходимо подтвердить финансовую состоятельность.

- Срок действия лизингового договора — 1-5 лет.

- Удорожание спецтехники — от 5% в год. Производители предлагают лизинговым компаниям эксклюзивные условия приобретения техники, что в свою очередь влияет на финансовые условия договора лизинга, поэтому оборудование можно приобрести и без переплаты.

- Нет нужды в дополнительном обеспечении. Но для бизнесменов-новичков наличие поручителя или залога может быть дополнительным плюсом при принятии положительного решения по заявке.

- На весь период действия лизингового договора техника страхуется, а расходы равномерно включаются в ежемесячные платежи.

Как выбрать продавца

Закон о лизинге позволяет выбирать продавца предмета лизинга любой стороне договора — как лизингодателю, так и лизингополучателю. Заказчик может сначала провести закупку, чтобы выбрать поставщика необходимого оборудования, а затем ещё одну, но уже на оказание лизинговых услуг, когда предмет лизинга будет уже известен. Но в этом случае есть опасность, что на заявленные в закупочной документации условия не откликнется ни одна лизинговая компания.

Что говорит об этом наш эксперт ?

В случае если заказчик решил вначале выбрать продавца, порядок такого выбора необходимо включить в Положение о закупке. По своей правовой природе эта процедура не является закупкой, так как не влечёт заключения договора между заказчиком и продавцом предмета лизинга. Заказчику необходимо обозначить эти нюансы при проведении отбора. Во избежание непонимания и жалоб со стороны потенциальных продавцов следует указать, что договор поставки будет заключён между продавцом и лизингодатель после того, как заказчик закупит услугу финансовой аренды.

Другой вариант — провести торги по выбору лизинговой компании, которая затем выберет поставщика необходимого товара. Обычно в этом случае делается оговорка «по согласованию с лизингополучателем», чтобы обеспечить правильный выбор.

Если договор лизинга заключается государственным или муниципальным учреждением, следует учесть ряд особенностей. Одна из них касается выбора продавца: «в договоре лизинга, если лизингополучателем является государственное или муниципальное учреждение, должно предусматриваться обязательство лизингодателя самостоятельно определять продавца имущества по договору лизинга». В данном случае вся ответственность ложится на лизингодателя, который осуществит выбор продавца. При этом лизингодатель самостоятельно определяет наиболее «удобного» и проверенного контрагента, с которым ему придётся дальше работать.

Ответственность и убытки за действия недобросовестного поставщика несёт та сторона договора, которая выбрала продавца, если иное не предусмотрено договором.

Налоговый учет у лизингополучателя

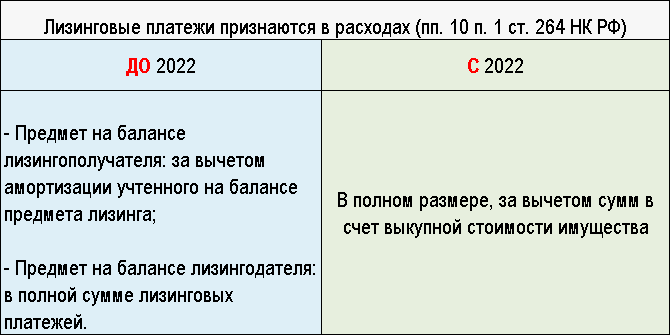

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

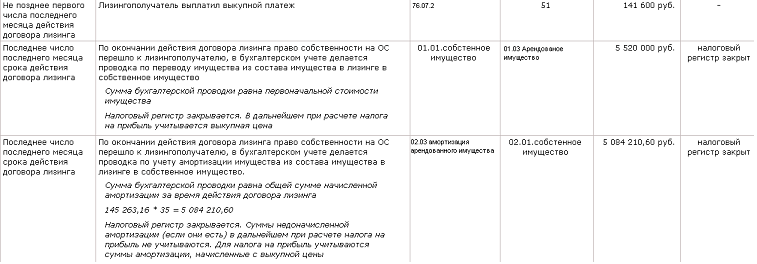

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Для расчёта амортизации необходимо узнать первоначальную стоимость предмета аренды. Она будет складываться из всех расходов, которые понёс лизингодатель — на приобретение, ремонт, установку и всего того, чтобы подготовить имущество до состояния, пригодного к использованию.

Пример 9: Используем условия из примера 6. Только допустим, что организация «Шоколад и Чай» взяла в лизинг производственное оборудование на два года раньше — в конце 2021 года.

Напомним, что срок лизинга — 4 года, платеж в год — 1 млн руб., а срок полезного использования (СПИ) — 6 лет.

Организация «Станки и лизинг» приобрела оборудование за 2,7 млн руб., и перед передачей в лизинг расходов на него больше не было. Тогда амортизация будет следующей:

2 700 000 рублей / 6 лет = 450 000 руб.

Следовательно, в течение четырех лет у лизингополучателя амортизация будет равна 450 тыс. руб., а лизинговый платёж в налоговом учёте — 550 тыс. руб., так как он будет уменьшаться на размер амортизации.

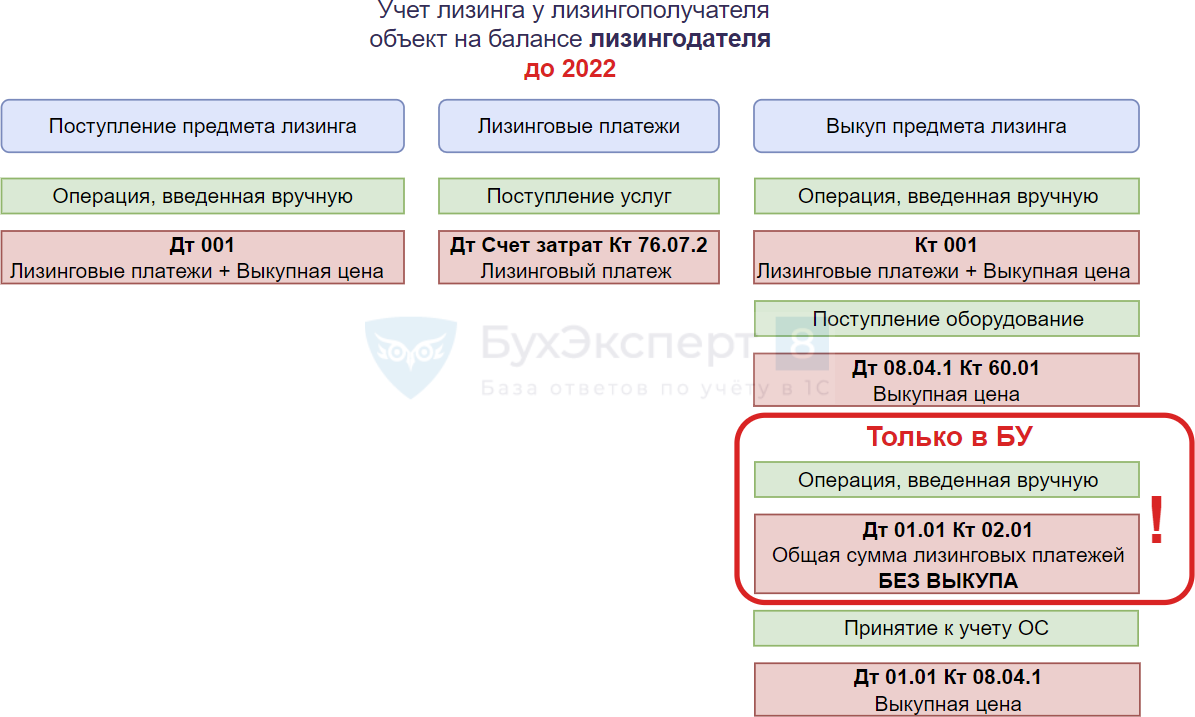

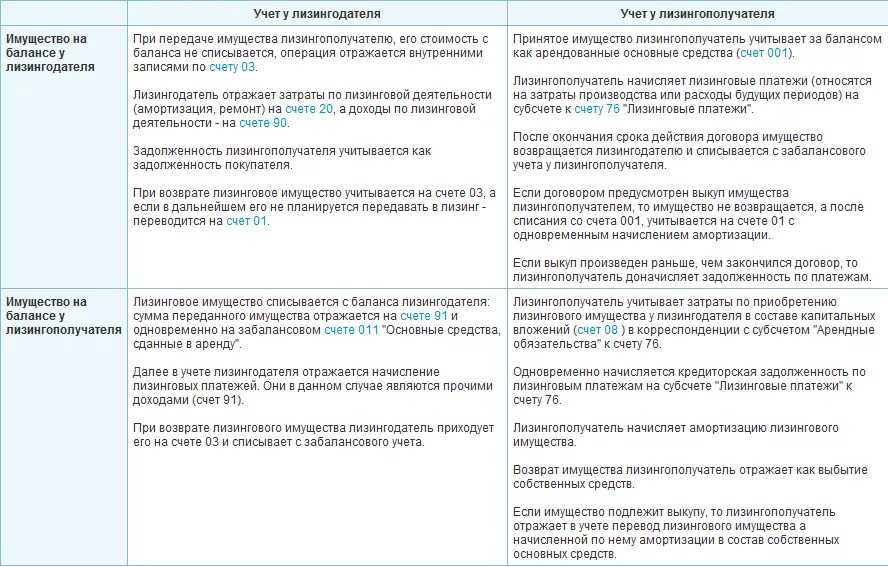

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

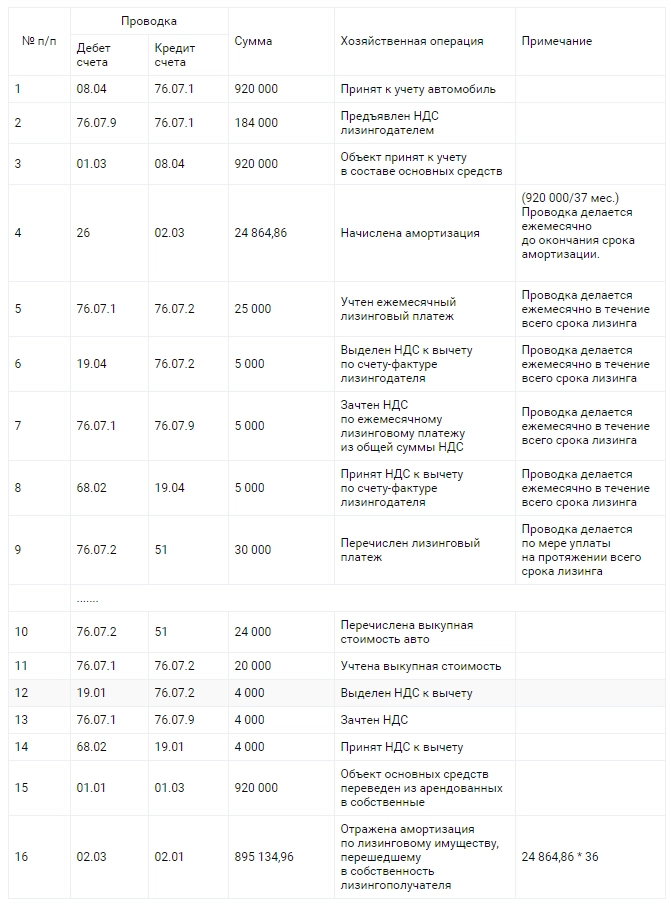

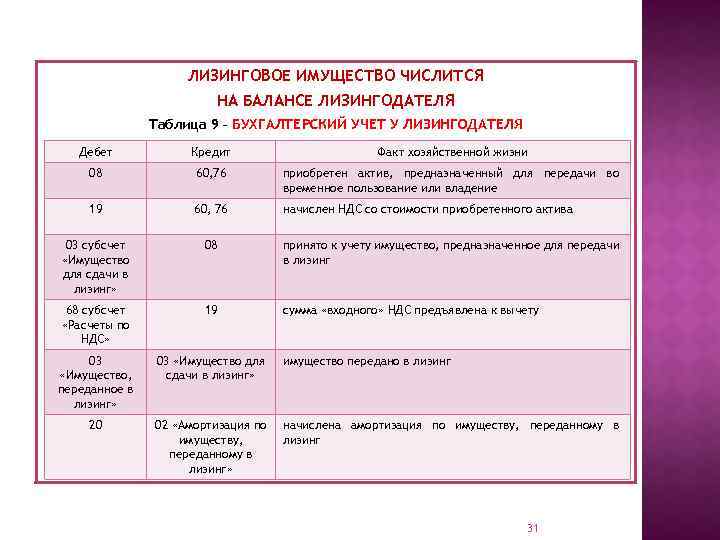

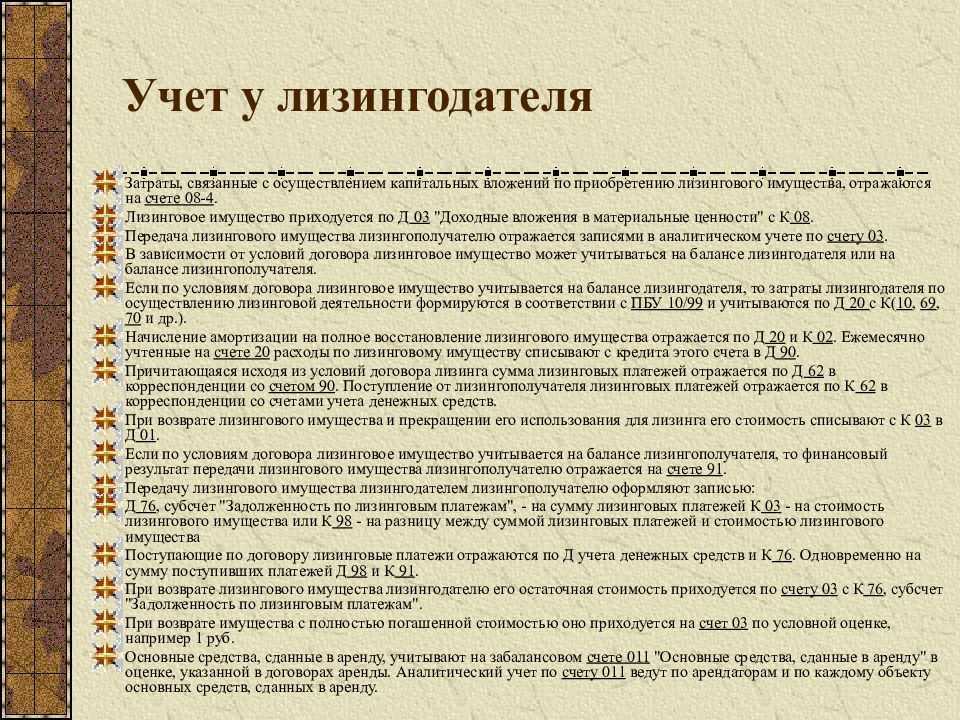

Бухгалтерский учет.

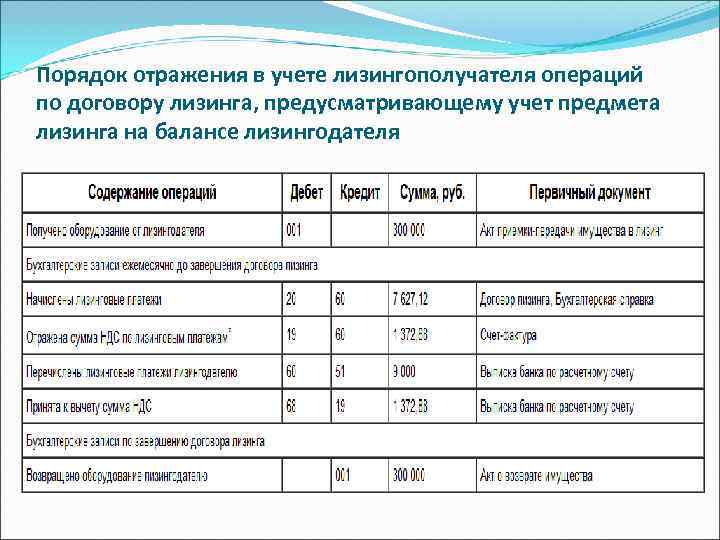

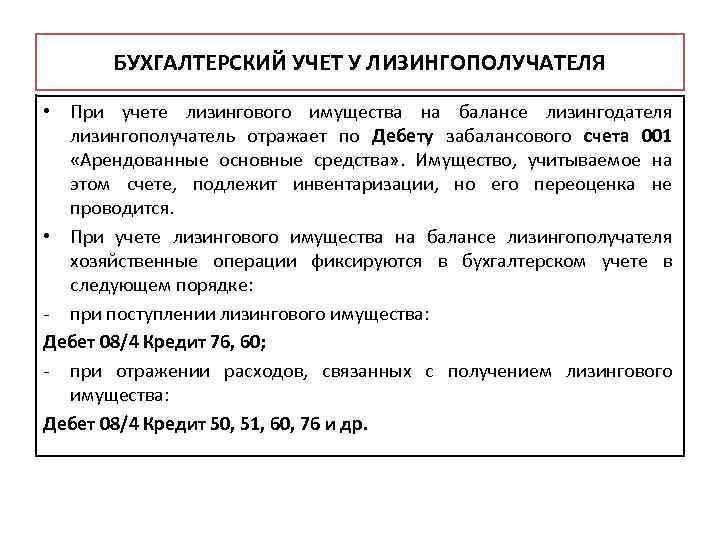

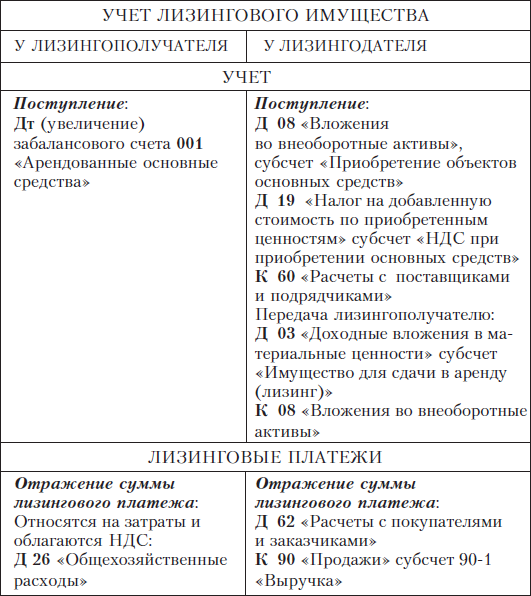

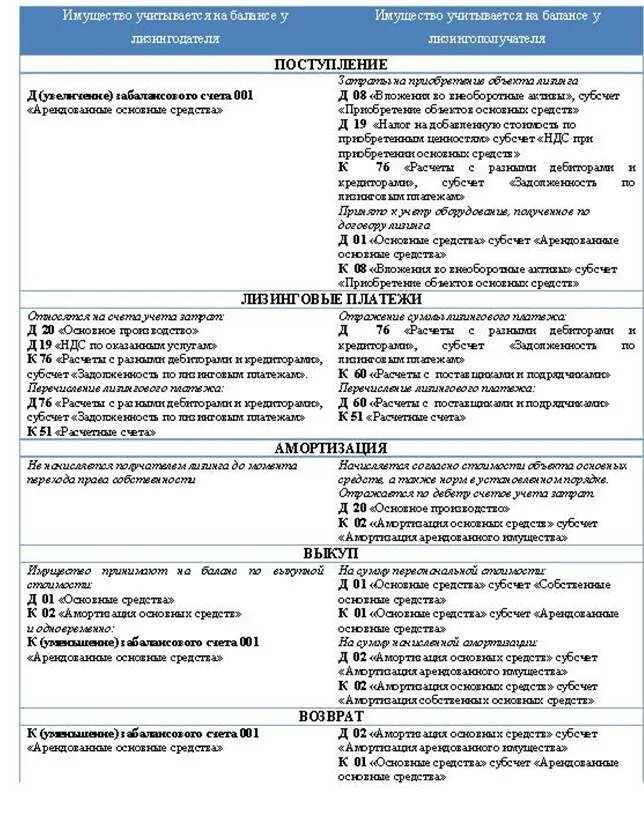

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

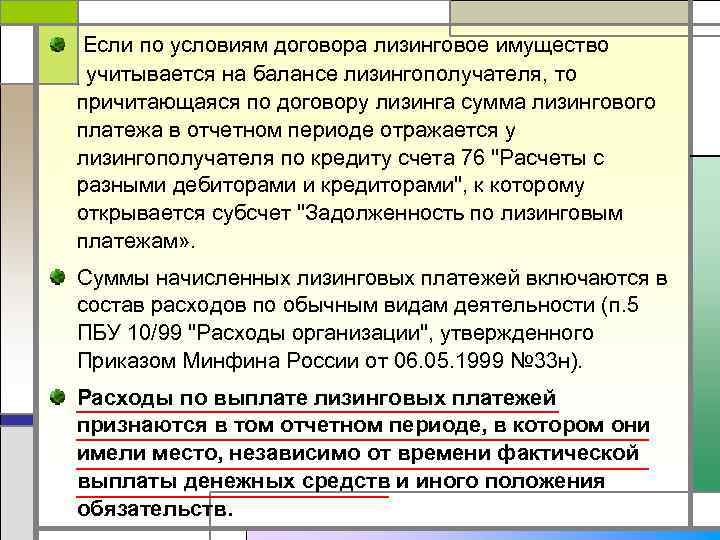

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Виды лизинга

Лизинг различается по срокам службы имущества и целям сторон. Так, выделяют:

- Финансовый лизинг. Срок договора здесь совпадает со сроками службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его можно выкупить за небольшую сумму. В этом случае компания или ИП благодаря финансовому лизингу получают рассрочку под небольшой процент.

- Операционный лизинг. В этом случае срок действия договора меньше срока службы оборудования. После окончания действия соглашения лизингополучатель может вернуть имущество или выкупить его по остаточной стоимости.

- Возвратный лизинг. В этом случае предприниматель продает свое имущество лизинговой компании, а затем приобретает его же в лизинг. По сути он берет кредит под залог своего же имущества. В этой сделке он одновременно выступает продавцом и лизингополучателем.

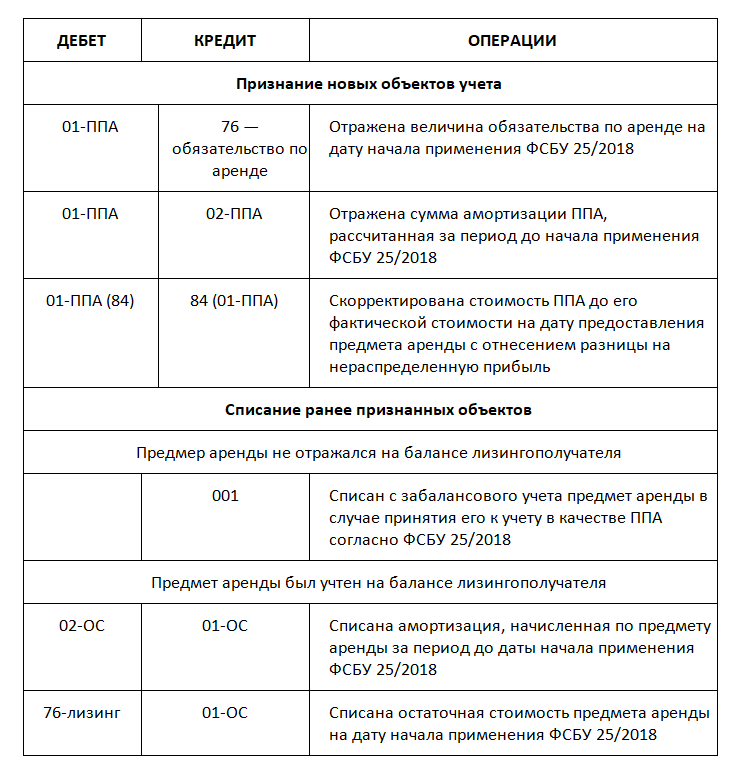

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Издание:

Лизинг: нормативное регулирование

Аренде, в том числе финансовой аренде (лизингу), посвящена отдельная глава 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства, см. в статье «Аренда и лизинг: понятия и различия».

В настоящее время лизинг помимо Гражданского кодекса РФ регулируется:

- Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»;

- приказом Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (с 01.01.2022 данный документ утрачивает силу в соответствии с приказом Минфина России от 25.04.2019 № 199);

- рядом статей в главах 21, 25, 26.2 НК РФ.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), но по желанию организация может применять новый стандарт досрочно.

Минфин России в Информационном сообщении от 25.01.2019 № ИС-учет-15 прокомментировал основные новации ФСБУ 25/2018

В частности, финансовое ведомство обратило внимание на то, что порядок бухгалтерского учета (БУ) объектов у одной стороны договора аренды (лизинга) не зависит от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды (лизинга) организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018

При этом по правилам главы 25 НК РФ предмет лизинга может учитываться по-разному у лизингодателя и лизингополучателя в зависимости от того, кто ведет налоговый учет (НУ) такого имущества.

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе

Стороны лизинга

В договоре лизинга обычно участвуют три стороны: лизингодатель, лизингополучатель и владелец имущества.

Лизингодателем обычно выступает лизинговая компания или банк, которые выкупают имущество у владельца и передают его лизингополучателю.

Лизингодатель на свои или кредитные средства приобретает имущество и передает его во временное пользование лизингодателю с возможным последующим выкупом.

Лизингополучателем обычно выступает компания или ИП, которые берут имущество в лизинг. Лизингополучатель пользуется имуществом, но пока не проведет все лизинговые платежи и полностью не выкупит его, оно принадлежит лизингодателю.

Владельцем обычно выступает юридическое или физическое лицо.

Плюсы и минусы лизинга оборудования

Преимущества приобретения оборудования в лизинг:

- Возможность использования в производстве дорогостоящей современной техники, на самостоятельное приобретение которой у организации не хватает собственных средств.

- Лизинговые платежи, вносимые на счет собственника оборудования, учитываются в составе себестоимости готовой продукции, что позволяет их плательщику уменьшить базу по налогу на прибыль.

- Стоимость оборудования, полученного по договору лизинга, не увеличивает кредиторскую задолженность предприятия-пользователя.

- Возможность досрочного выкупа оборудования (если заключенный договор лизинга предоставляет лизингополучателю такую возможность).

Недостатки финансовой аренды:

- До момента выкупа оборудование принадлежит не его пользователю, а лизинговой компании.

- Некоторые виды оборудования устаревают морально в течение сравнительно небольшого периода времени, что делает их последующий выкуп нецелесообразным. При этом лизинговые компании также могут испытывать трудности при реализации такого оборудования на вторичном рынке, в связи с чем найти лизингодателя, согласного на приобретение подобного оборудования, может быть довольно непросто.

Условия договора лизинга

В договоре лизинга обязательно указывают предмет соглашения — индивидуальные признаки имущества. Часто это дата производства оборудования или выпуска автомобиля, заводской или идентификационный номер и его местонахождение. Если стороны не согласовали предмет договора лизинга, он считается незаключенным.

В соглашении также прописывают размер лизинговых платежей — общую сумму платежей по договору лизинга. В общую сумму также могут включить выкупную цену предмета лизинга, если в дальнейшем имущество переходит в собственность лизингополучателя.

В соглашении также указывают сроки, в которые лизингополучатель может пользоваться имуществом и выкупить его.

Законодательство не устанавливает сроки лизинга, участники сделки могут определить их самостоятельно.

Продавца часто выбирает клиент, а вот договор с ним заключает уже лизингодатель. В соглашении обязательно указывают, кем является продавец имущества и правила взаимодействия с ним.