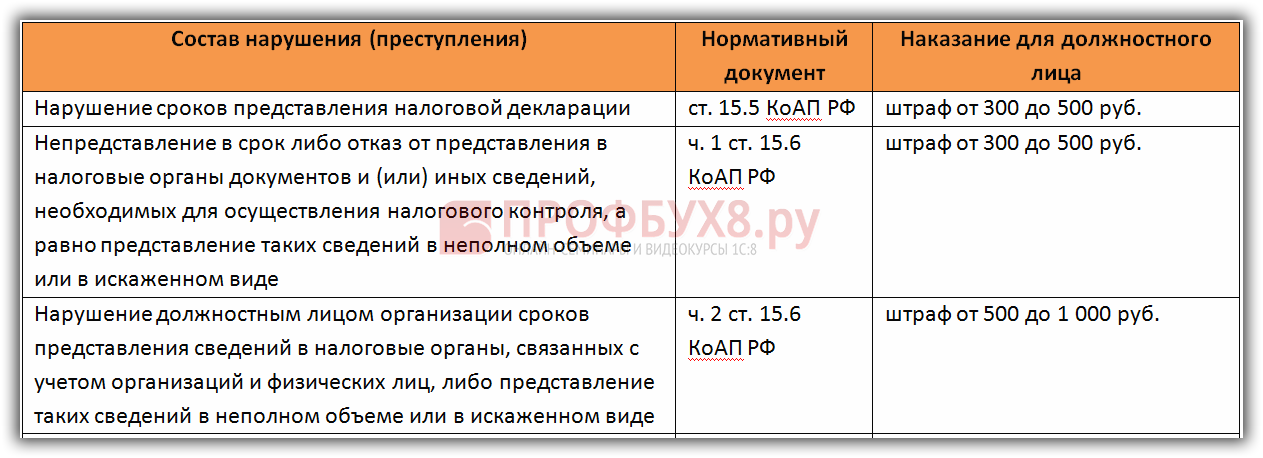

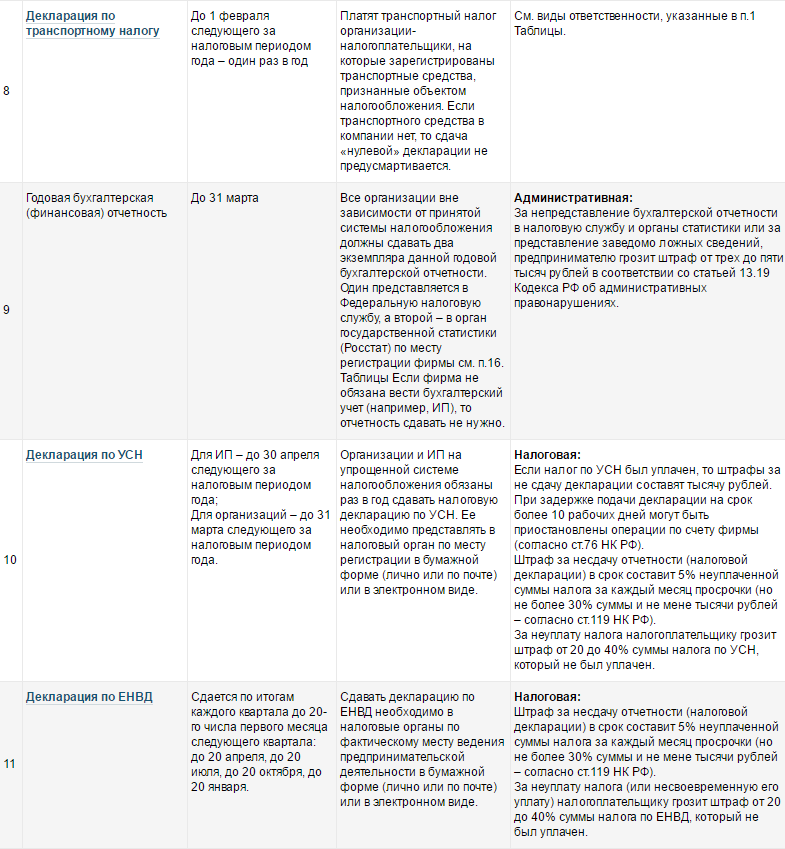

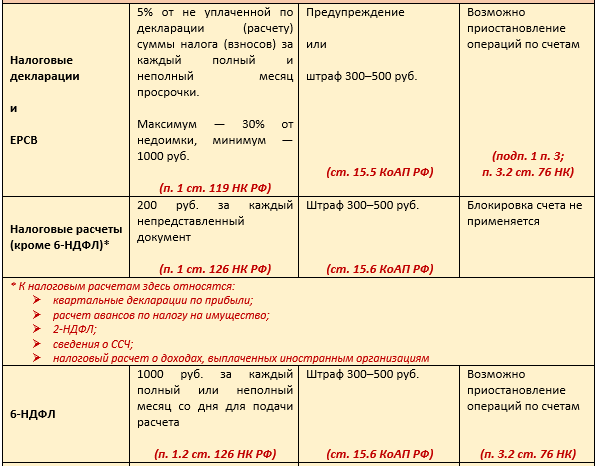

Когда может обнаружиться ошибка в декларации по НДС

Ошибку может отыскать предприниматель или бухгалтер, когда будет пересматривать отчёт — или сотрудники налоговой, когда начнут проверять декларацию.

Обычно налоговая проверяет отчёты в течение недели после получения. За это время в личном кабинете налогоплательщика появятся протоколы проверки — они показывают, всё ли в порядке с декларацией или будет нужна уточнёнка. Вот какие протоколы бывают:

-

извещение о вводе — всё хорошо, налоговая приняла декларацию без лишних вопросов;

-

уведомление об уточнении — в декларации допущены неточности, например в отчёте указаны неверные данные о руководителе. Нужно отправить уточнённую декларацию;

-

уведомление об отказе — ФНС не приняла вашу декларацию. Нужно всё перепроверить, исправить ошибки и отправить декларацию ещё раз.

В следующих разделах мы расскажем, какие ошибки часто встречаются в декларациях по НДС и как их исправить.

Способы исправления прошлогодних ошибок в отчётности

| Прошлый период | Руководитель подписал, однако акционеры, инвесторы и другие лица ещё не получили документ | Исправляйте записями по соответствующим счетам за декабрь отчётного года. Составляйте уточнённую отчётность. |

|

| Прошлый год | Руководитель не подписал отчётность | Исправляете декабрём прошлого года. | |

| Прошлый год | Руководитель подписал, собственникам представили отчётность, но сделано это было до даты её утверждения | Составьте новый отчёт.Вышлите его всем тем, кто получил первый вариант с ошибками | |

| Прошлый год | Отчётность утверждена | Внесите в регистры дату нахождения ошибки. Измените показатели и используйте сч.84 Дайте подробную пояснительную записку (суть, обоснование правки, период, когда вы обнаружили ошибку и что за отчётный период был) |

|

| Прошлый год | Руководитель утвердил отчётность, и она сдана в налоговую | Сразу же исправьте ошибку, заполнив сч. 91, при этом не нужно отправлять уточнённую отчётность в налоговый орган. В пояснительной записке укажите причину, по которой у вас есть расхождения за прошлый год и какие данные у вас сейчас. |

|

| Нашли ошибки в отчётности за любой прошедший год | Вносите правки без корректировки периода, в котором проводилась отчётность | ||

| Нашли ошибки в отчётности в этом году | Делайте проводки по счетам. Обязательно ставьте дату обнаружения ошибки. |

Претензии по работе бизнеса с самозанятыми

Как известно, с 2019 г. государством был начат налоговый эксперимент – был введен специальный налоговый режим «налог на профессиональный доход». Сделано это было для того, чтобы люди, «неофициально», личным трудом занимающиеся мелкой предпринимательской деятельностью (дизайнеры, репетиторы, кондитеры и т.п.) вышли из «тени» и начали платить налоги. Эксперимент в целом получился удачным и официальных самозанятых граждан в государстве стало много.

Бизнесу также удобно работать с самозанятыми – это позволяет существенно снизить налоговую нагрузку по сравнению с тем, если бы такого самозанятого взяли в штат компании и заключили с ним трудовой договор. В итоге для многих предпринимателей явилось большим соблазном не оформлять трудовые отношения со своими работниками, а зарегистрировать их в качестве самозанятых.

Естественно, такие действия стали интересовать налоговиков. В 2023 г. мы наблюдаем рост претензий налоговой службы к организациям, привлекающим самозанятых. Инспекция часто видит в таких сделках трудовые отношения и доначисляет налоги и страховые взносы. Здесь судебная практика только начинает формироваться: как я говорил, самозанятые – это довольно новое явление для нашего государства.

Поэтому мы полагаем, что работа налоговой в выявлении скрытой рабочей силы, которая оформлена у работодателей как «самозанятые», будет только усиливаться. Бизнесу, который работает с такими гражданами, я бы советовал внимательно проверить свои договоры и условия работы с целью выявления и устранения возможных налоговых рисков.

«Травмированный» документ

Чтобы подшить документы, сотрудники нередко пробивают их дыроколом. Из-за этого в «первичке» и счетах-фактурах пропадают нужные реквизиты. Например, дата, номер, ИНН и др. Иногда и сам контрагент изначально представляет бумаги без нужных данных. К примеру, когда при печати текст документа выходит за поля.

Если дефект в кассовом чеке, инспекторы не вправе отказать в вычете НДС. Подтверждают вычет не кассовым чеком, а счетом-фактурой (ст.169, п.1 ст.172 и ст.171 НК РФ). Также должны быть первичные документы, чтобы подтвердить факт приема товара на учет и что он предназначен для облагаемых НДС операций. В частности, накладная, товарно-транспортная накладная, договор поставки.

Когда «травмирован» счет-фактура или акт выполненных работ, компания может лишиться права на вычет и учет расходов. Правильно оформленный счет-фактура — одно из условий, чтобы принять НДС к вычету. Чтобы признать расходы при расчете налога на прибыль, их также нужно подтвердить правильно оформленными документами (п.1 ст.252 НК РФ). И одно из обязательных требований: чтобы первичные документы включали обязательные реквизиты — наименование документа, дату его составления, название компании, содержание операции, стоимость товара (работы, услуги), подписи лиц и т.д. (ч.2 ст.9 Федерального закона от 06.12.11 N 402-ФЗ). Когда их нет, инспекторы вправе заявить, что документ не подтверждает расходы.

Но расходы можно подтвердить даже дефектными документами. Главное, чтобы недочет не мешал идентифицировать продавца, покупателя, наименование товаров, работ или услуг, их стоимость и другие важные реквизиты по операции. Подтверждает это письмо ФНС России от 12.02.15 N ГД-4-3/2104@. Когда в документе пропали или не полностью видны дата, стоимость, название компании, его можно принять к учету. Подтвердить недостающие данные могут другие документы. Например, договор, счет-фактура и др.

Как избежать проблем. Безопаснее не использовать при подшивке дырокол и хранить документы в отдельных файлах. Если документ невозможно восстановить, например, склеить по разрыву, чтобы были видны все обязательные цифры и реквизиты, запросите у контрагентов дубликаты бракованных документов.

Чтобы получить дубликаты, направьте контрагенту письмо. Попросите заново предоставить первичные документы. Если дефектными оказались банковские выписки, их можно запросить в банке или распечатать из системы «Клиент-Банк».

Состав новых документов

Вот перечень основных новых документов, которые могут потребоваться:

-

Заявление о применении изменений в соответствии с 61-н приказом Минфина. В данном заявлении необходимо указать основные сведения о юридическом лице или индивидуальном предпринимателе, цель применения изменений и соответствующие положения 61-н приказа Минфина.

-

Финансовая отчетность. Для подтверждения финансового состояния и выполнения требований 61-н приказа Минфина могут потребоваться различные отчеты, такие как бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие.

-

Договоры и соглашения. Для изменения условий договоров и соглашений с контрагентами может потребоваться подготовка и предоставление соответствующих документов, подтверждающих согласие сторон на внесение изменений согласно 61-н приказу Минфина.

-

Реестры и учетные книги. С целью ведения учета и контроля за соблюдением требований нового приказа могут потребоваться новые реестры и учетные книги, которые отражают информацию о предоставлении услуг, продажах, закупках и других финансовых операциях.

Помимо перечисленных документов, необходимость в предоставлении других документов может возникнуть в зависимости от конкретной ситуации и требований законодательства

Важно обратиться к юристам или специалистам в области финансового учета для уточнения перечня необходимых документов и правил их оформления

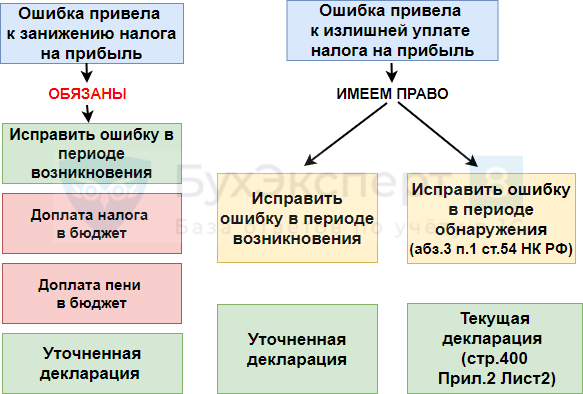

Как исправлять ошибки в учёте и отчётности

В зависимости от места ошибки определяется и порядок исправления. Недочёты можно допустить в учёте (первичные документы или в регистре) и в самой отчётности.

Ошибки в учёте: что делать

Чтобы исправить такие ошибки, можно использовать 3 метода:

- Дополнительная запись – сделать специальную проводку, в которой будет учитываться то, что вы забыли внести. Также этот способ используется, если вы сделали правильно корреспонденцию счетов, а сумма по итогу оказалась заниженной.

- Корректурный – зачеркнуть то, что неверно -> сверху вписать верные данные -> поставить дату и подпись.

- Красным сторно – провести операцию со знаком минус, чтобы свести результат неверного действия к нулю (этот метод используется при неправильной проводке).

Ошибки в отчётности: что делать

Если вы допустили их в самой отчётности, процесс исправления становится сложнее, но всё ещё реализуем. Есть 2 показателя, которые влияют на корректировку: существенность и время, когда вы обнаружили ошибки. Разберём каждый случай в таблице ниже.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка

изменить дату проводок в БУ на 31 декабря.

:

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Несущественные ошибки прошлого года, выявленные после подписания отчетности

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка

изменить дату проводок в БУ на 31 декабря.

:

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка

изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

:

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

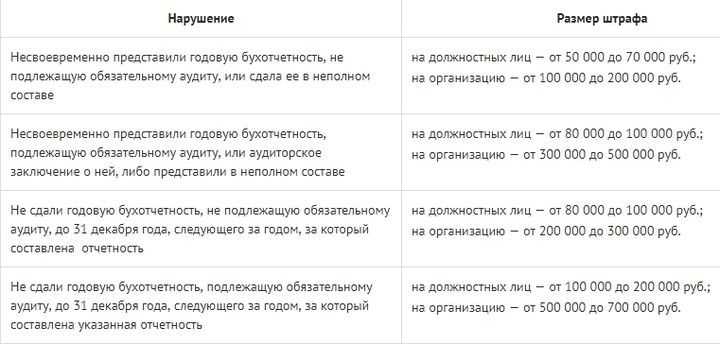

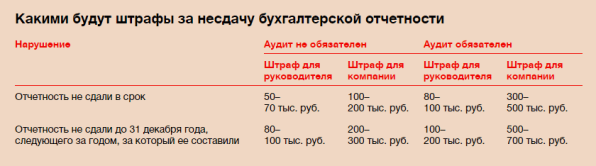

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Помимо того, что существенная ошибка серьёзно влияет на экономические решения, у неё ещё есть процентный показатель – искажения должны составлять не менее 10%.

Например, в качестве актива у вас есть здание, которое вы приобрели за 3 000 000 рублей. Компания определила стоимость актива за каждый год исходя из своих прогнозов долгосрочных экономических условий и соблюдения учётных правил, связанных с его использованием (прогнозирование будущих доходов и расходов от здания, амортизация актива и т.д.)

Однако в каком-то году компания допускает ошибку и вместо 3 000 000 рублей ставит 3 300 000 рублей (что > на 10%).

Казалось, почему эту ошибку можно назвать существенной? Она влияет на несколько исходов:

1. Искажение финансового положения.

Указав 3 300 000 рублей в качестве стоимости актива (вместо правильного), вы завысили капитал компании — фальсифицировали информацию, что категорически запрещено. Это может привести к судебным процессам, убыткам вплоть до окончания существования компании.

Также завышение стоимости влияет на амортизацию.

Это затратная статья отчётности, в которой указывается износ долгоживущих объектов, например, оборудование или техника.

Амортизация, в свою очередь, влияет на указание прибыльности компании. Допущение такой ошибки сулит компании следующим исходом.

2. Ваша репутация испорчена.

Все эти ошибки могут быть замечены не только налоговым органом (что приведёт к санкциям), но и инвесторами и партнёрами, которые увидят фальсификацию и как минимум потеряют к вам доверие, а значит, не будут сотрудничать и перестанут вкладывать в ваш бизнес деньги.

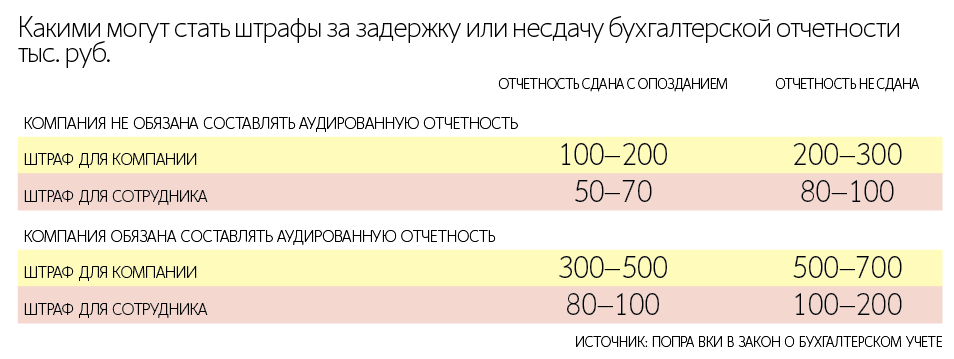

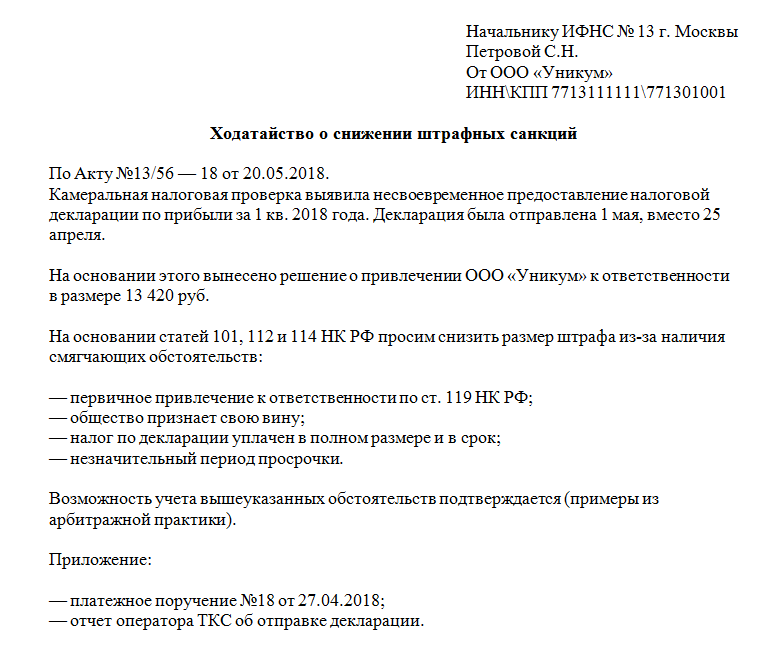

Примеры ошибок, указанных в уточнённой бухгалтерской отчётности

Существует 4 самых распространённых ошибки в отчётности, которые чаще всего совершаются бухгалтерами. Давайте разберём каждую и покажем, нужно ли отправлять уточнённую отчётность или всё же это необязательно.

| Вы допустили ошибку в написании имени или названии компании | Это самый незначительный недочёт из 4. Поэтому можно не сдавать |

| Вы неправильно указали цифровые реквизиты компании – ОСНО, ОГРН, ИНН, ОКТМО | Советуем исправить в таком случае те части, где допущены ошибки |

| Вы отправили отчётность, но пропустили несколько важных листов | Обязательно нужно исправить, ведь проверочная система ФНС не пропустит вас дальше на рассмотрение в налоговую -> отчёт будет засчитан как несданный |

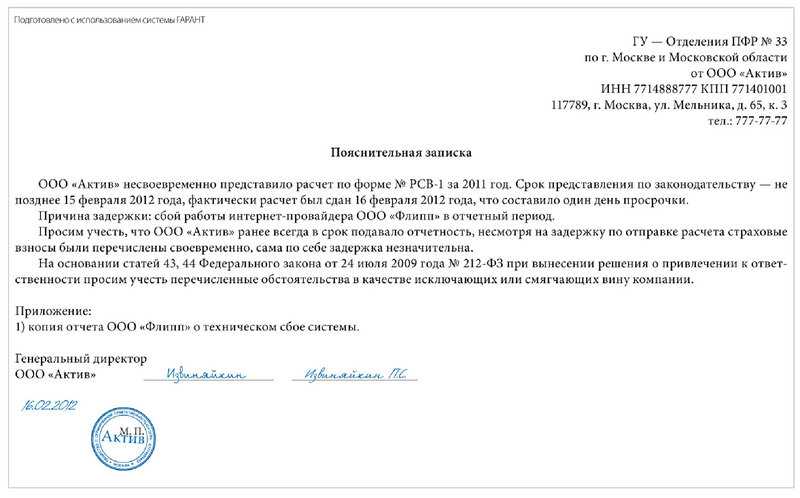

| Вы ошиблись в основных цифрах – доходы / расходы / амортизация и т.д. | Самая значимая ошибка отчётности. Её также нужно незамедлительно исправить и выслать уточняющую отчётность с пояснительной запиской. Если вы этого не сделаете, компания заплатит большой штраф и/или понесёт убытки вплоть до прекращения работы. |

Удобный сервис для отправки отчётности «1С-Отчетность» поможет избежать ошибок. В «Астрал Отчёт 5.0» вы можете вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн. Именно эти сервисы помогут вам отправить все необходимые документы, а также проверить правильность заполнения, указать на недочёты и их исправить.

Требования к подписям новых электронных документов

Типы подписей

-

Простая электронная подпись (ПЭП): основана на использовании средств криптографии и позволяет подтвердить принадлежность документа конкретному лицу.

-

Усиленная электронная подпись (УЭП): обладает повышенным уровнем надежности и основана на использовании элементов биометрии, например, сканов пальцев или голосового отпечатка.

Требования к подписям

При использовании электронных подписей важно соблюдать следующие требования:

-

Ключи подписи: хранение и использование закрытых ключей электронной подписи без доступа третьих лиц.

-

Доверенные провайдеры услуг по электронной подписи: использование сертифицированных провайдеров, обеспечивающих надежность и достоверность электронных подписей.

Преимущества электронных подписей

Использование электронных подписей обладает рядом преимуществ:

-

Экономия времени и ресурсов: возможность быстрого и удобного подписания документов без необходимости в бумажной форме.

-

Безопасность и надежность: обеспечение целостности и конфиденциальности документов, а также возможность проверки подлинности подписавшего лица.

-

Удобство: возможность подписания документов удаленно, в любом месте и в любое время.

Требования к электронным подписям, установленные 61-ным приказом Минфина, направлены на обеспечение надежности и достоверности электронных документов. Соблюдение данных требований необходимо для обеспечения эффективной и безопасной работы с электронными подписями.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Что о первичных документах Минфин писал в октябре 2020 года?

В письме Минфина от 2.10.2020 № 03-03-06/1/86376 описана иная позиция чиновников о применении скан-копий первички в бухучете:

Скан-копии первичных учетных документов в бухгалтерском учете использовать нельзя.

Документ ссылается на ст. 9 Закона № 402-ФЗ. Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом, который составляется на бумаге и (или) в виде электронного документа, подписанного электронной подписью.

То есть разрешены только два варианта первичных документов – или бумажный оригинал, или электронный документ, который, подписанный ЭЦП, равносилен бумажному документу с собственноручной подписью.

Об электронных образах первичных учетных документов ничего не сказано. Также умалчивается об «исключительных случаях», когда они разрешены.

То есть все однозначно: скан-образы первичных учетных документов в бухгалтерском учете использовать нельзя, только оригиналы (письмо Минфина от 2 октября 2020 г. № 03-03-06/1/86376).

Формы актов, утвержденные Приказом № 157н

Приказ № 157н, изданный Минфином, определяет несколько форм актов, которые должны быть использованы в решении различных юридических вопросов. Эти акты представляют собой официальные документы, содержащие информацию о различных действиях и решениях, принятых юридическими лицами.

Формы актов, предусмотренные Приказом № 157н:

-

Акт приема-передачи денежных средств — это документ, который оформляется при передаче денежных средств с одного юридического лица на другое. Он содержит информацию о сумме денежных средств, дате их передачи, а также о получателе и отправителе.

-

Акт инвентаризации — это документ, который составляется при проведении инвентаризации имущества юридического лица. Он содержит информацию об имуществе, его стоимости, а также о фактическом наличии или отсутствии имущества.

-

Акт приема-передачи материалов — это документ, который оформляется при передаче материалов с одного юридического лица на другое. Он содержит информацию о передаваемых материалах, их количестве, а также о получателе и отправителе.

Штраф за неиспользование ЭДО

Согласно изменениям, внесенным в приказ Минфина России от 29 апреля 2021 г. №61н, предприятиям и организациям будет установлен штраф за неиспользование электронного документооборота (ЭДО) с 1 января 2024 года. Необходимость перехода на ЭДО вызвана стремлением государства к повышению эффективности и прозрачности бухгалтерии, сокращению затрат и увеличению оперативности взаимодействия с контрагентами.

Какие предприятия подпадают под обязательное использование ЭДО?

- Юридические лица, использующие автоматизированные системы учета, ведения налогового и/или бухгалтерского учета.

- Индивидуальные предприниматели, ведущие налоговый учет в электронной форме.

- Организации, осуществляющие деятельность в сфере государственных закупок.

Какие документы должны передаваться в формате ЭДО?

Согласно изменениям в приказе, следующие документы должны быть переданы через электронный документооборот:

- Счета-фактуры и корректировочные счета-фактуры.

- Акты выполненных работ или услуг.

- Прочие счета и документы, связанные с расчетами поставщиков и покупателей.

Какой размер штрафа за неиспользование ЭДО?

Начиная с 1 января 2024 года, предприятиям и организациям, подпадающим под обязательное использование ЭДО, будет установлен штраф в размере до 50 000 рублей за каждый факт нарушения. При этом размер штрафа может быть увеличен в два раза, в случае повторных нарушений в течение одного календарного года.

Что делать, если вы самостоятельно нашли ошибку в декларации

Зависит от того, что это за ошибка: она привела к занижению суммы налога или нет.

Из-за ошибки сумма налога осталась правильной или даже стала больше. Если вы случайно завысили сумму налога (то есть фактически заплатили больше, чем должны были), по закону вы не обязаны подавать уточнёнку — это подтверждает ФНС. Но часто налоговая всё равно отправляет требование об уточнении: в течение 5 рабочих дней вам как налогоплательщику нужно предоставить пояснения.

Мартынова Ольга, юрист Когда ФНС проверяет декларации в электронном виде, она автоматически проводит сверку между всеми поставщиками. Если где-то данные не совпадут, вопросы будут и к контрагенту, и к покупателю. Не факт, что в этом случае попросят предоставлять уточнённую декларацию: скорее всего, дело ограничится запросом на предоставление пояснений.

Из-за ошибки сумма налога стала ниже. В этом случае как можно скорее внесите недостающую сумму на ЕНС, а потом отправьте уточнённую декларацию в налоговую.

Когда конкретно можно отправлять уточнёнку: когда налоговая примет и начнёт обрабатывать вашу первичную декларацию. Да, там будет ошибка, но если вы отправите две декларации подряд, это только запутает сотрудников налоговой.

План действий: дождитесь в ЛК квитанции о приёме — это значит, что ФНС начала обработку вашего отчёта, — и только потом отправляйте уточнённую декларацию.

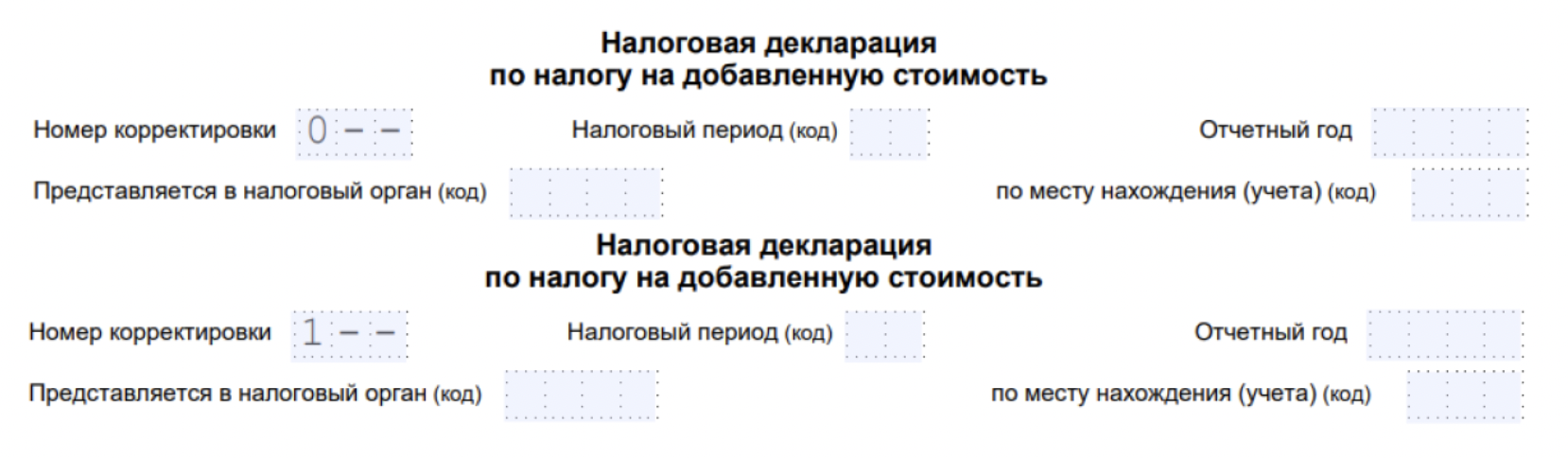

Для уточнёнки вам не понадобится отдельный бланк: это та же декларация, но с правильными данными. Единственное, укажите верный номер корректировки:

-

1 — отправляете уточнёнку по сданной декларации в первый раз,

-

2 — отправляете уточнёнку во второй раз,

-

3 — отправляете уточнёнку в третий раз.

В первичной декларации в поле «Номер корректировки» указываем «0» (верхний скриншот). Если подаём уточнёнку, меняем номер корректировки на «1», «2» или «3» — в зависимости от того, в какой по счёту раз отправляем уточнённую декларацию