Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

1С:ИТС

Подробнее о том, как в 2021 году вести учет спец-одежды (спецоснастки) со сроком эксплуатации более 12 месяцев в бухгалтерском и налоговом учете, см. в разделе .

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 104 00 000 бухгалтерского учета.

ВАЖНО!

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.. Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации

Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Имущество на забалансовых счетах

Процесс оприходования крупных объектов вопросов не вызывает. Проблемы начинаются, когда необходимо поставить на учет, а затем списать ОС стоимостью до 3000 руб., особенно если речь идет о государственном учреждении. В таком случае нужно оформлять «Ведомость выдачи ТМЦ на нужды организации», затем все порчи учитываются на счете 21.

Активы, которые стоят более 3000 руб., числятся до момента выбытия. Списание достаточно отобразить по КТ забалансового счета. Никаких дополнительных проводок формировать не надо. Балансовая стоимость объектов до 40 тыс. руб. после ввода в эксплуатацию должна быть нулевой. По агрегатам, которые оценены в пределах 3-40 тыс. руб., нужно восстанавливать первоначальную стоимость и амортизацию.

Списание с забалансового счета осуществляется по решению комиссии на основании акта, подписанного владельцем имущества и руководителем. Запись формируется на сумму первоначальной стоимости. Передача объектов в пользование оформляется на основании акта проводкой по счету 21 с одновременным изменением ответственного лица.

В бюджетные забалансовые счета объекты стоимостью до 3000 рублей зачисляются по полной цене. Исключение составляют библиотечные фонды и недвижимое имущества. ОС приходуются по первичным документам, подтверждающим ввод агрегата в эксплуатацию. Внутреннее перемещение отражается путем изменения ответственного лица и/или места хранения.

Списании основных средств с забалансового счета 21

- проведет осмотр основного средства (если оно, конечно, не похищено и есть в наличии);

- оценит возможности дальнейшего использования и целесообразность восстановления объекта;

- установит причины ликвидации (физический и моральный износ, авария, стихийные бедствия и т. п.);

- выявит виновных лиц, если объект ликвидируется до истечения нормативного срока службы по чьей-либо вине;

- определит, возможно ли использовать отдельные узлы, детали или материалы ликвидируемого основного средства.

В бухучете выбытие основных средств с забалансового счета 21 отразите на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного актом о списании.. Списание объекта с забаланса отразите по простой системе, то есть просто уменьшение по забалансовому счету 21. Метод двойной записи здесь не применяется. Об этом сказано в абзаце 2 пункта 332 Инструкции к Единому плану счетов № 157н.

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

В силу НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

На основании НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

-

истек установленный срок исковой давности (ст. 196 ГК РФ);

-

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

-

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

-

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности. В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст

266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) ( НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся ( НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) ( НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

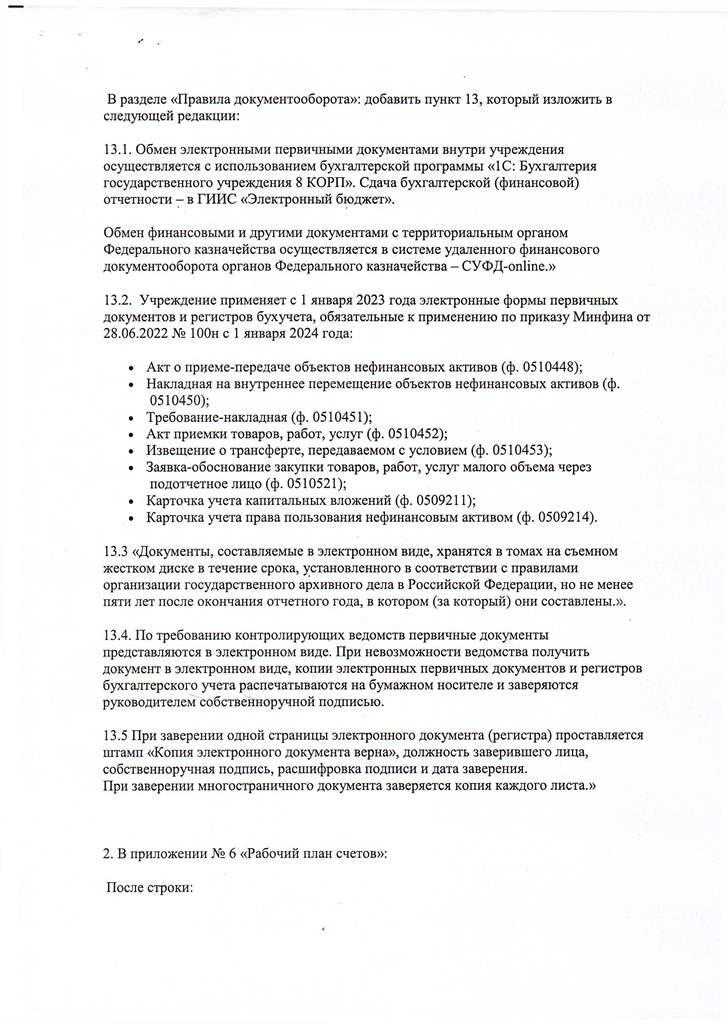

Федеральный стандарт «Основные средства» — учет с 2022 года в 1С: БГУ

С 1 января 2022 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2022 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей. Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей. Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Как перевести основное средство на забалансовый счет. Мероприятия по переходу на применение федерального стандарта «Основные средства. Пример учета списанных основных средств

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Списание с забалансового счета осуществляется по решению комиссии на основании акта, подписанного владельцем имущества и руководителем. Запись формируется на сумму первоначальной стоимости. Передача объектов в пользование оформляется на основании акта проводкой по счету 21 с одновременным изменением ответственного лица.

Компания Ребус

Со временем основные средства физически изнашиваются и морально устаревают. Если восстановить объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. Так, в комиссию могут входить главный бухгалтер, материально ответственные лица, другие сотрудники, которые обладают техническими знаниями о списываемом объекте. При отсутствии в учреждении таких сотрудников или дополнительно председатель комиссии может пригласить экспертов.

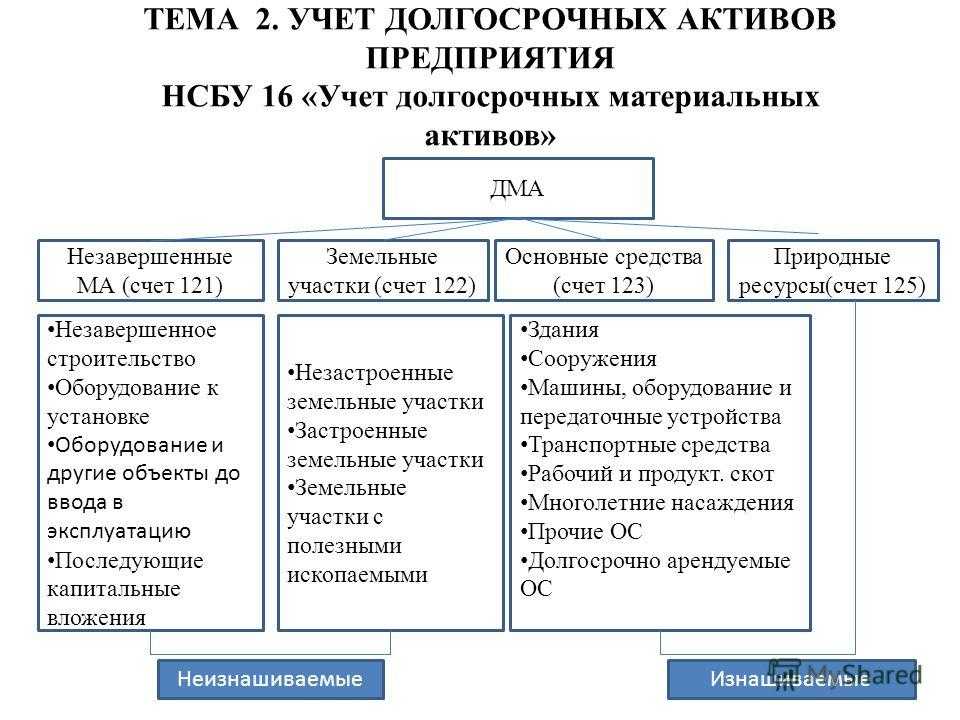

Основные средства бюджетного учреждения

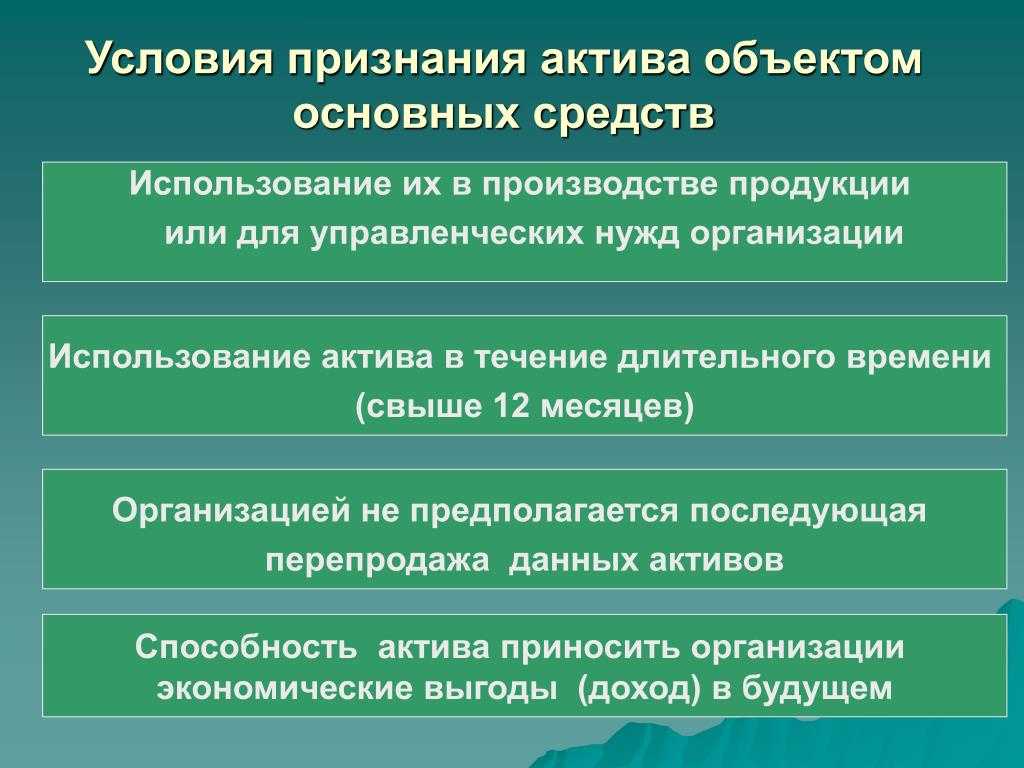

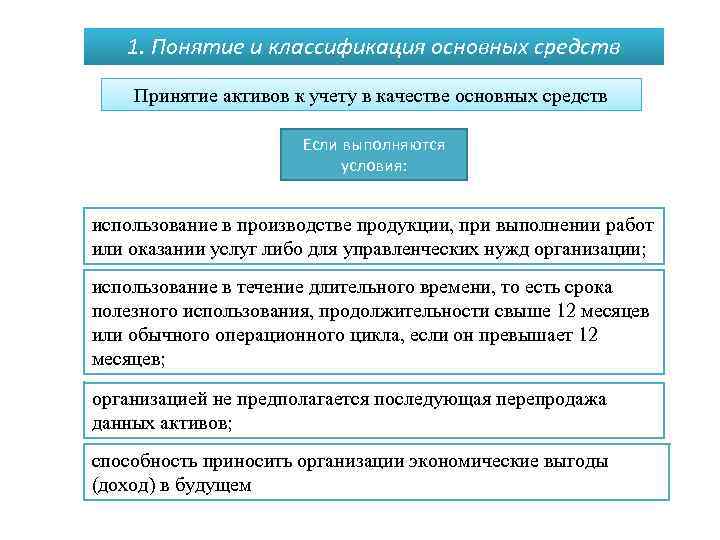

К основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев.

Суммы, полученные учреждениями от продажи или демонтажа основных средств (кроме зданий и сооружений), остаются в распоряжении учреждения с правом их дальнейшего использования на ремонт, модернизацию или приоб ретение новых средств того же назначения. При этом средства, полученные от реализации и разборки основных средств, приобретенных за счет внебюджетных средств, используемых только после уплаты налогов, установленных законодательством. Суммы, полученные учреждениями от продажи или демонтажа зданий и сооружений, вносятся в доход того бюджета, за счет которого эти учреждения содержатся (табл.

Нюансы

Учет на забалансовых счетах госорганизаций происходит по схожему алгоритму, но со специфическими особенностями. Полученные учреждением земельные участки в безвозмездное пользование приходуются на баланс по кадастровой стоимости. Проводить оценку придется, только если объект находится за пределами РФ. Забалансовые счета в бюджетном учете отображают данные о таких бланках, как листки нетрудоспособности. При выбытии транспортного средства запасные части, которые числились на 009, должны быть списаны. Поступление (выбытие) денежных средств отображается по дебету 17. Госорганизации могут списывать дебиторскую задолженность раньше срока, если:

- должник был ликвидирован, и этот факт документарно подтвержден;

- завершен срок возобновления процедуры взыскания задолженности.

Забалансовые счета с ТМЦ теперь также могут содержать сведения о движении ценностей, которые подлежат списанию по причине износа или из-за невозможности дальнейшего использования.

Малоценные основные средства

Многие налогоплательщики нередко учитывают за балансом списанные основные средства, которые согласно правилам бухгалтерского учета можно сразу отнести на затраты. Речь здесь об основных средствах стоимостью не более 40 000 рублей (п. 5 ПБУ 6/01).

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования. В таком случае можно легко следить за сохранностью имущества на предприятии

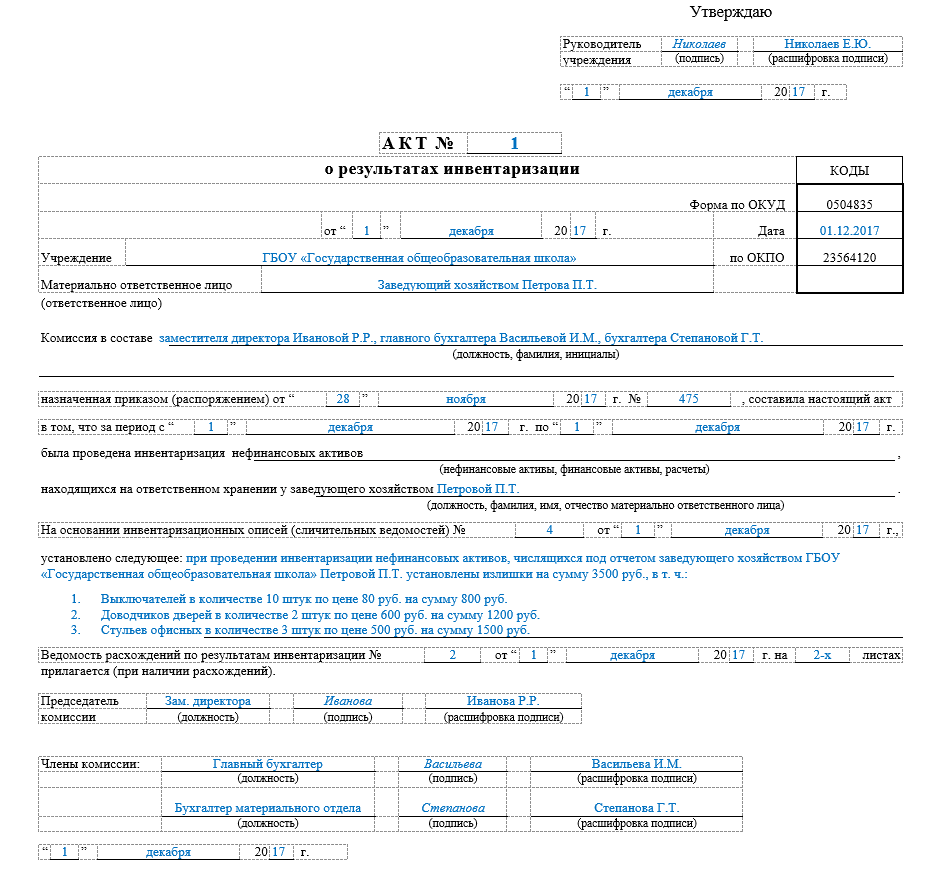

При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Пример учета списанных основных средств

ООО «Снежинка» купила ксерокс. Стоимость аппарата составила 5 700 рублей, НДС не облагается. Учетная политика компании предписывает относить малоценные основные средства на затраты единовременно с последующим отражением имущества на забалансовом счете 012.

Бухгалтер ООО «Снежинка» оформит хозяйственные операции проводками:

Дебет 10 Кредит 60 — 5 700 — оприходован ксерокс в составе материально-производственных запасов/

Дебет 25 Кредит 10 — 5 700 — стоимость ксерокса списана на затраты/

Дебет 012 — 5 700 — ксерокс поставлен на забалансовый учет/

Через три года ксерокс сломался и его решили списать с учета в связи с непригодностью для работы. Бухгалтер сделал проводку:

Кредит 012 — 5 700.

Пошаговая инструкция

- СПИ автомобиля на момент выкупа — 30 мес.;

- первоначальная стоимость (лизинговые платежи и выкупная стоимость) — 1 200 000 руб.;

- способ списания – линейный;

- оставшийся СПИ на 31.12.2021 — 12 мес.;

- срок эксплуатации после выкупа (30 мес. – 12 мес.) — 18 мес.;

- амортизация за период с даты выкупа до 31.12.2021 — 15 000 / 30 х 18 = 9 000 руб.

- остаточная стоимость на 31.12.2021 — 15 000 – 9 000 = 6 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| Дт | Кт | |||||

| Восстановление ОС в БУ по первоначальной стоимости | ||||||

| 31 декабря | 01.01 | 91.01 | 15 000 | Принятие на учет ОС, списанного ошибочно | Принятие к учету ОС — По результатам инвентаризации | |

| 01.01 | 02.01 | 1 185 000 | Восстановление первоначальной стоимости и амортизации | Операция, введенная вручную — Операция | ||

| 91.02 | 02.01 | 9 000 | Отражение неучтенной амортизации | |||

| Списание ОС с забалансового учета | ||||||

| 31 декабря | МЦ.04 | 15 000 | Списание ОС с забалансового учета | Операция, введенная вручную — Операция |

Забалансовые счета бюджетных учреждений — Агрегатор знаний

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

Забалансовые счета 002 004 используются для отображения движения материалов. Пример Организация оказала услуги по хранению зерна.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Перенос основных средств на забалансовый счет 02. Бюджетный учет на забалансовых счетах. Как работают забалансовые счета

С 01.01.2018 автомобиль в зависимости от принадлежности его к объекту операционной либо финансовой аренды необходимо учитывать на счетах бюджетного учета 1 111 45 000 «Права пользования транспортными средствами», 1 101 35 000 «Транспортные средства – иное движимое имущество учреждения» соответственно (п. 5, 41.1 Инструкции № 162н). 002 Товарно-материальные ценности, принятые на ответственное хранение ;. Такие условные права на активы и обязательства нельзя принимать на баланс.

ООО «Снежинка» купила ксерокс. Стоимость аппарата составила 5 700 рублей, НДС не облагается. Учетная политика компании предписывает относить малоценные основные средства на затраты единовременно с последующим отражением имущества на забалансовом счете 012.

Согласование списания техники

Согласно Положению № 834, а также ст. 298 ГК РФ обязательному согласованию с вышестоящим органом (учредителем) подлежит списание технических средств, отнесенных:

-

к движимому имуществу казенных учреждений;

-

к особо ценному движимому имуществу бюджетных (автономных) учреждений, закрепленному за ними на праве оперативного управления учредителем либо приобретенному ими за счет средств, выделенных учредителем. В отношении иного движимого имущества решение о списании принимается этими учреждениями самостоятельно.

Порядок согласования Минкультуры решения о списании федерального имущества, а также перечень необходимых для этого документов установлены в отношении:

-

учреждений, подведомственных Минкультуры, – Приказом Минкультуры РФ от 10.06.2020 № 613;

-

территориальных органов Минкультуры – Приказом Минкультуры РФ от 27.11.2019 № 1834.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

На рассмотрение комплекта документов должно уходить не больше 30 календарных дней, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

Как проводится инвентаризация забалансовых счетов

После того как инвентаризация проведена, составляются заключительные акты. На них ставят свои подписи участники комиссии и материально ответственные сотрудники. Итоги инвентаризации нужно отражать в бухучете. Недочеты фиксируются следующим образом:

Забалансовые счета нужны для учета собственности и обязательств, которые не заносятся на балансовые счета. Приказом Минфина №94н от 31 октября 2022 года оговорено 11 подобных счетов. Инвентаризация необходима для установления соответствия реального состояния собственности информации, прописанной на забалансовых счетах.

Оформление списания основных средств в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 для списания объектов основных средств, которые перестали соответствовать критериям для признания актива, применяются следующие документы: Списание инвентарного объекта, Списание хоз. инвентаря, Списание библиотечного фонда с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172).

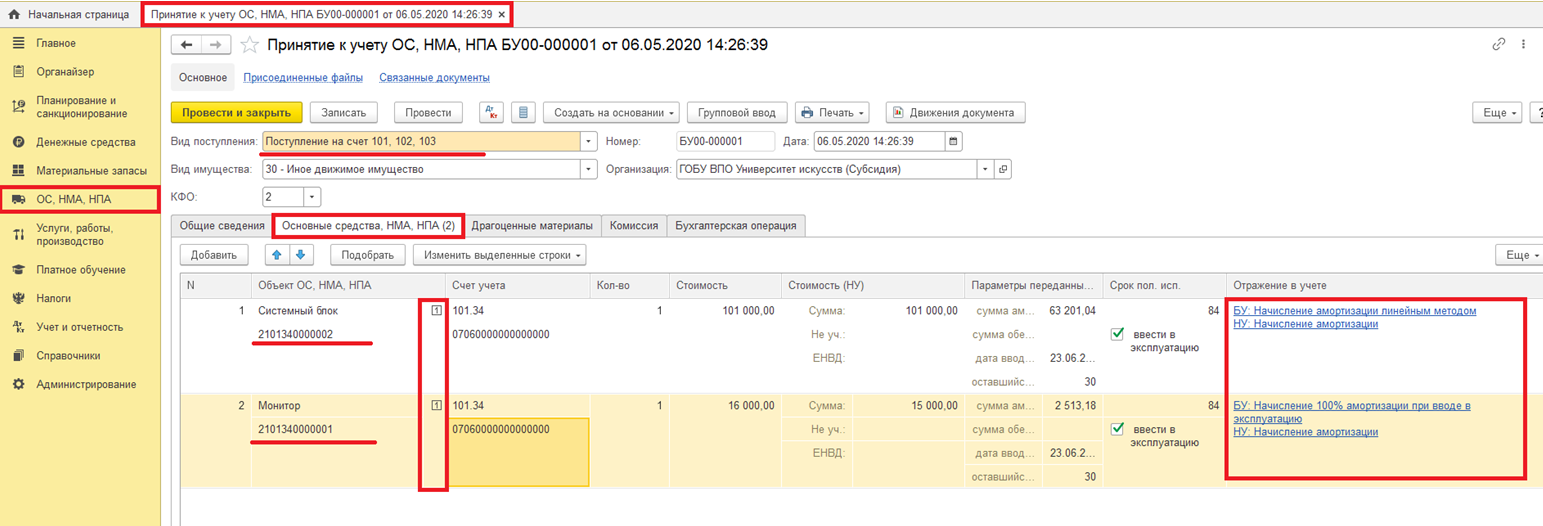

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1). Подробнее об оформлении списания объектов основных средств на забалансовый счет 02 можно прочитать в разделе методической поддержки редакции 1 программы на ресурсах ИТС-БЮДЖЕТ, в статье «Выбытие объектов основных средств, пришедших в негодность».

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» применяются документы:

- Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Списание пришедших в негодность объектов ОС, НМА, НПА (401.10.172);

- Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. Инвентаря;

- Списание библиотечного фонда с типовой операцией Списание пришедшего в негодность библиотечного фонда.

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1) (рис. 1).

При проведении документа в «1С:Бухгалтерии государственного учреждения 8» формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172 «Доходы от операций с активами», а также по принятию к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» в условной оценке: один объект — один рубль.

Согласно пункту 335 Инструкции № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

В данном случае акт оформляется учреждением в одностороннем порядке, поэтому к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» объекты принимаются в условной оценке: один объект — один рубль.

Из документов могут быть сформированы как Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), так и Бухгалтерская справка (ф. 0504833).

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).