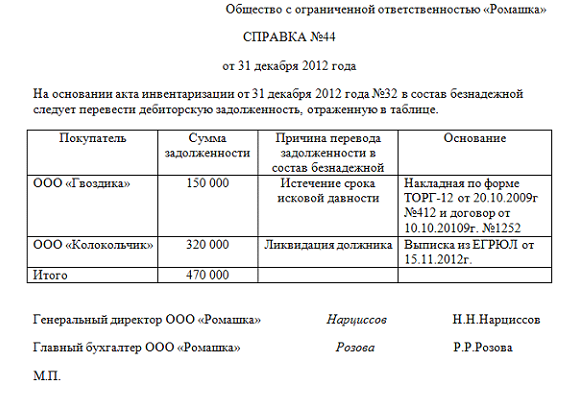

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется несколько оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Как происходит списание дебиторского долга

По закону нашей страны срок давности по подаче иска составляет тридцать шесть месяцев. Просроченный дебит с вышедшим сроком подачи иска переводится на убыток предприятия. Обязательство, которое нельзя изъять с должника, может до окончания срока исковой давности быть списано, тем не менее, весь перечень разрешений до конца не установлен законом РФ.

Время исковой давности отчисляется по окончанию сроков выполнения обязанностей по договору или с того периода, когда кредитор может предъявлять требования к должнику к исполнению его обязательств.

Невозможность исполнить обязанности перед кредитором устанавливается в таких обстоятельствах:

- ликвидация на юридическом уровне заимодавца. В соответствии со статьей No49 российского законодательства, права фирмы заканчиваются со времени появления пометки об ее выписки из единого государственного реестра юристов;

- при присутствии официального решения от государственной организации.

Какие нужно собрать документы, чтобы оформить списание долга

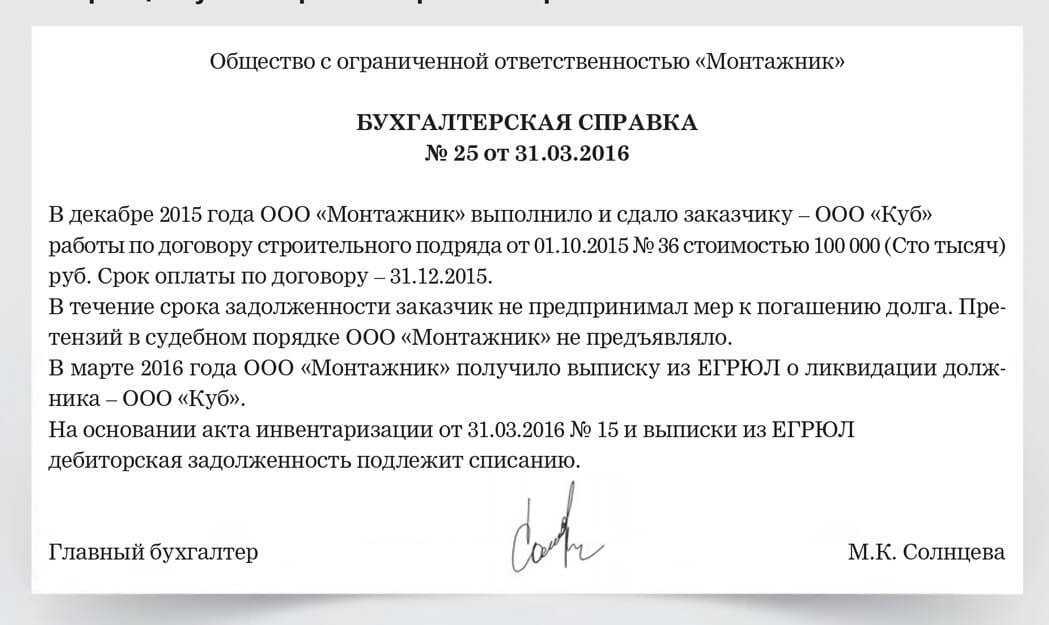

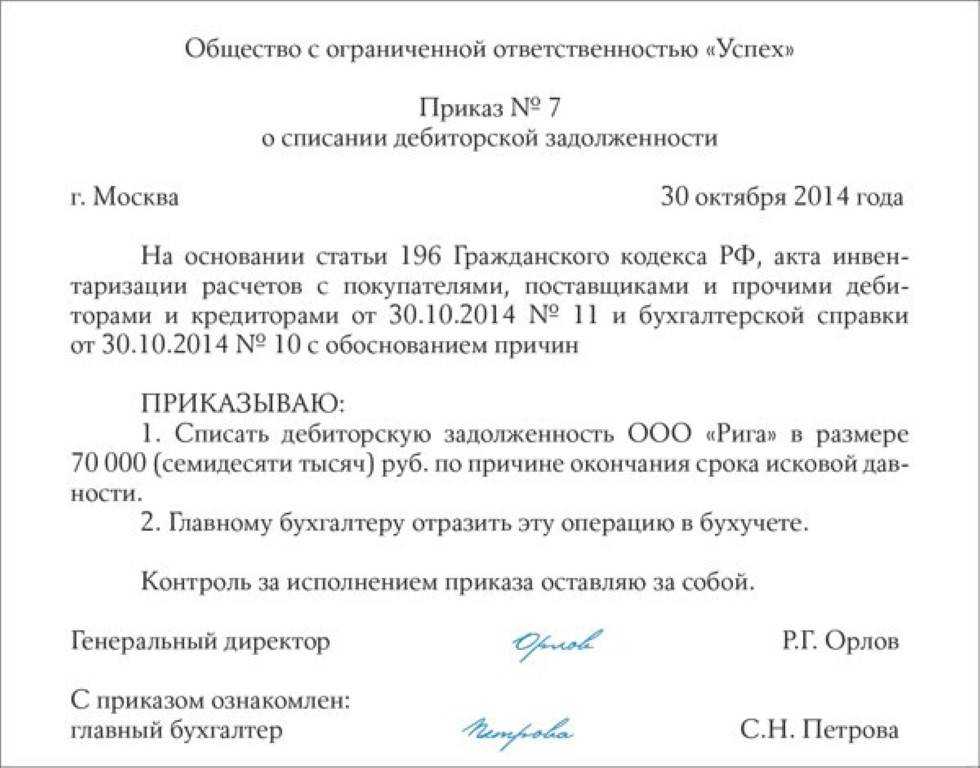

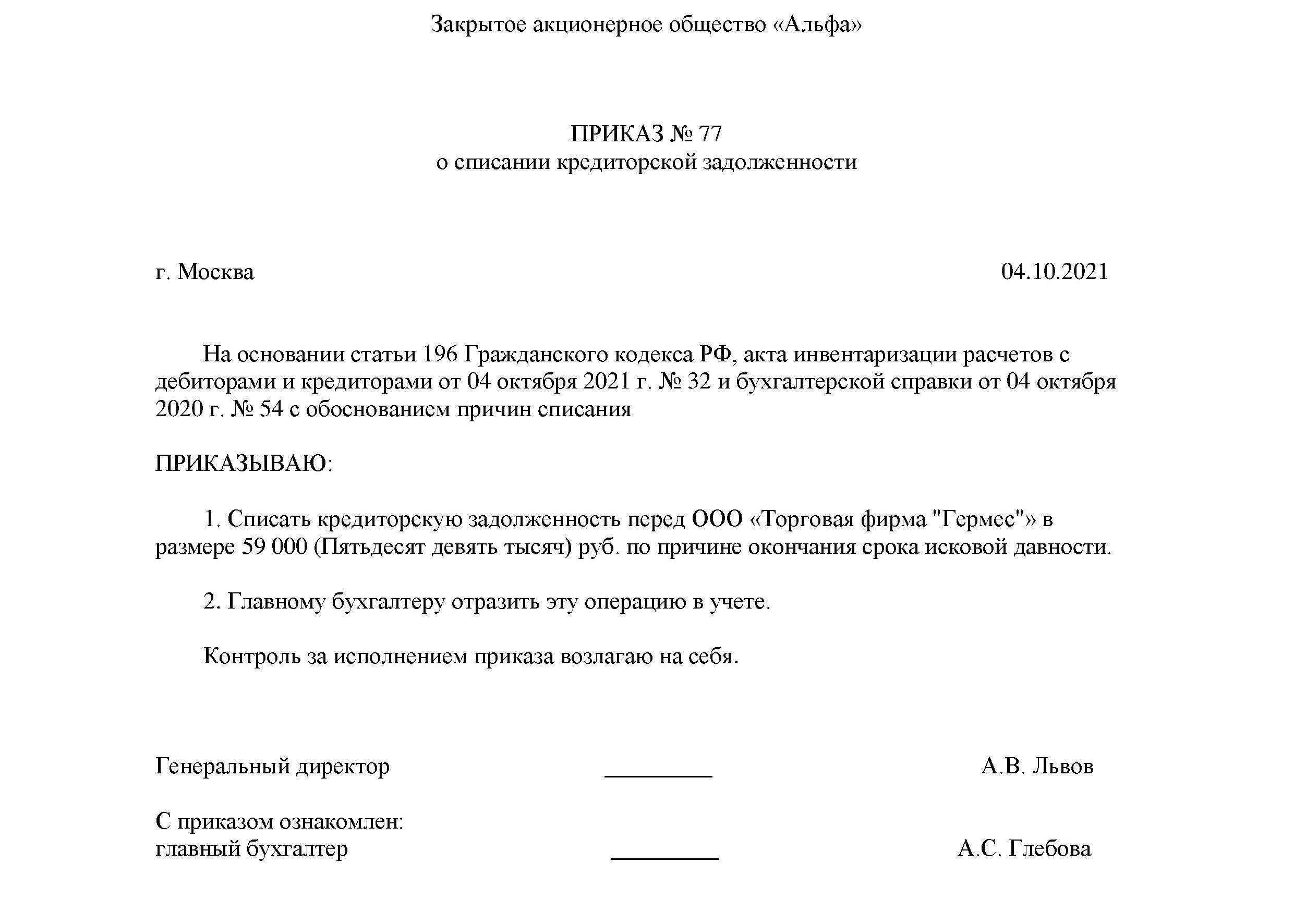

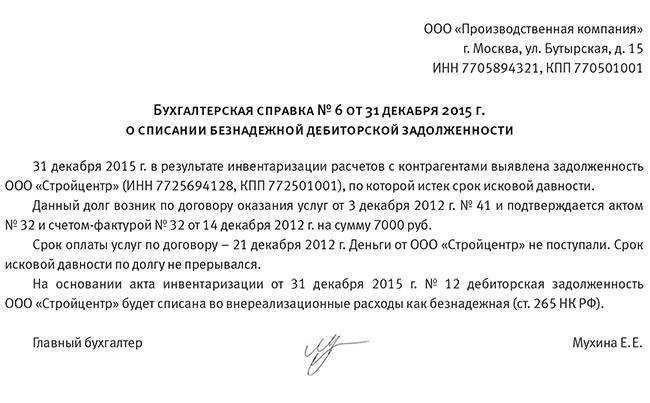

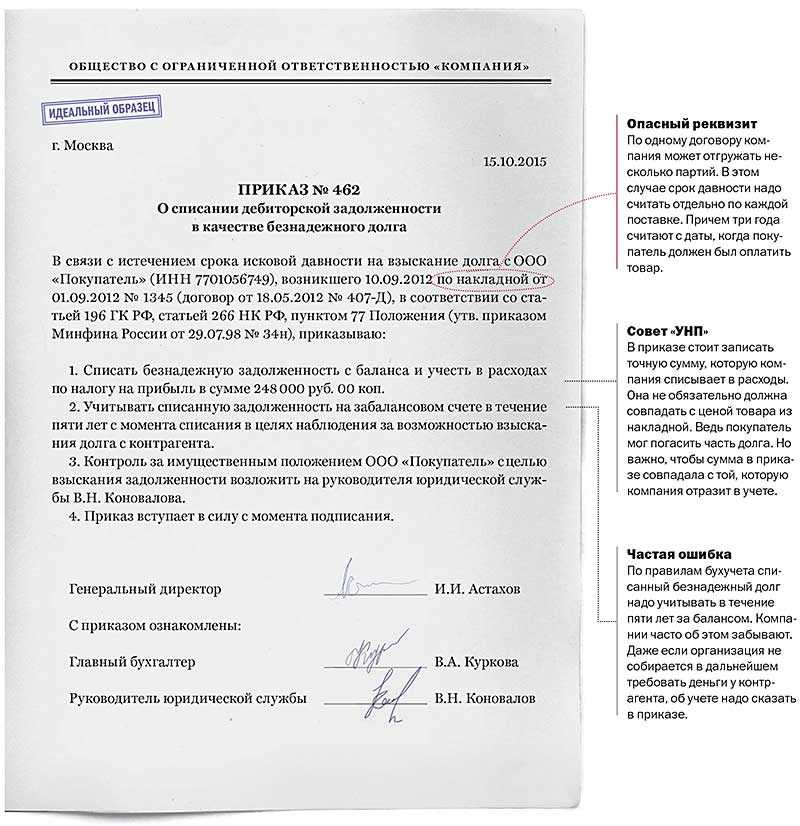

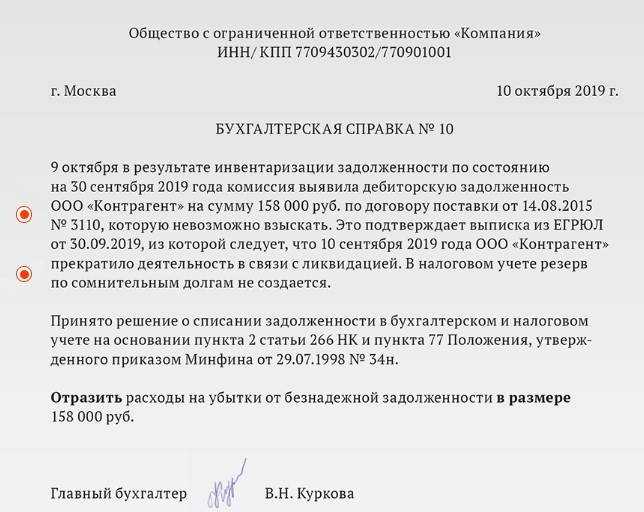

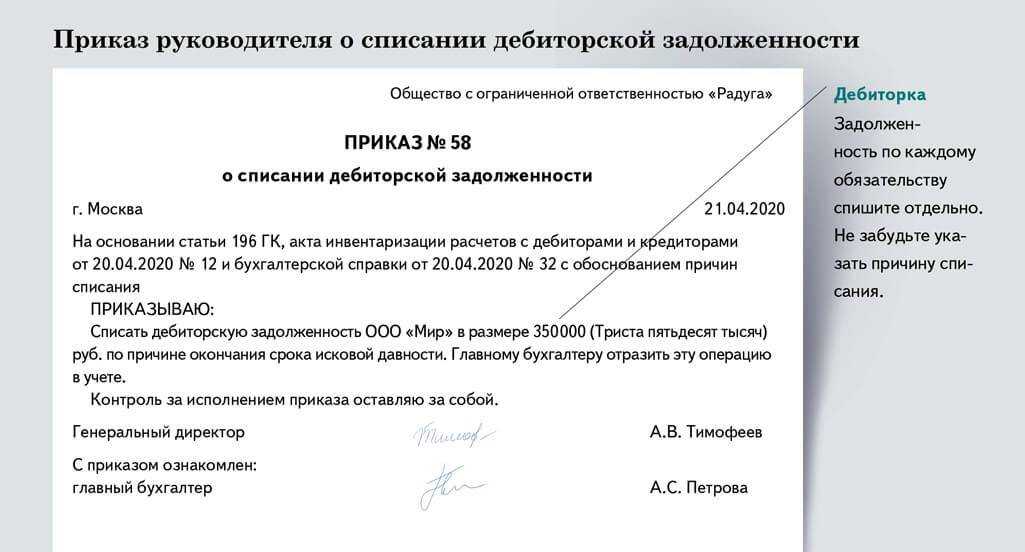

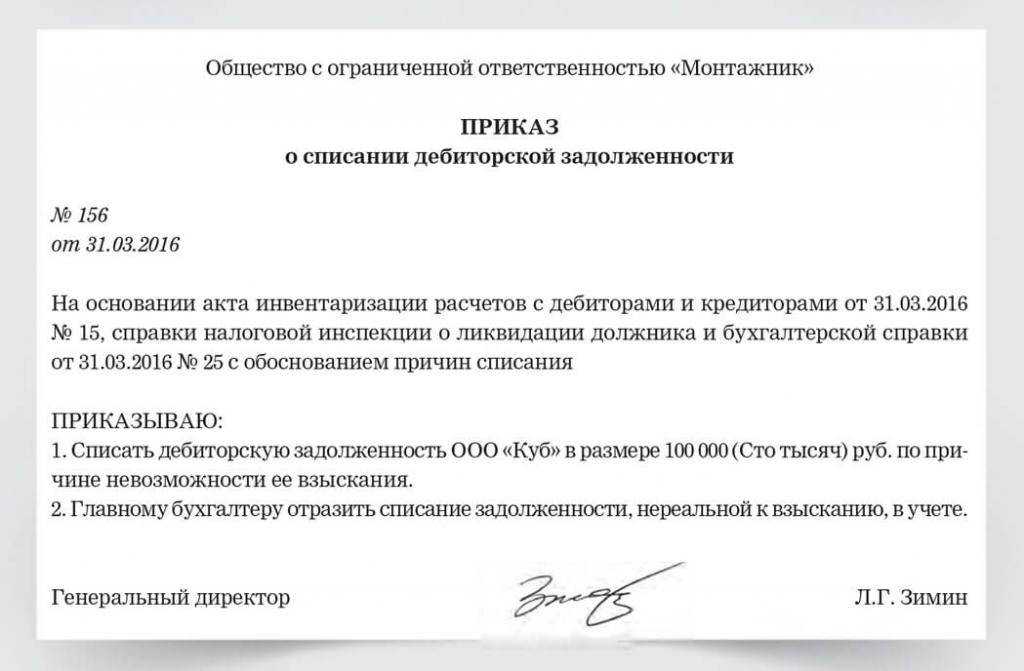

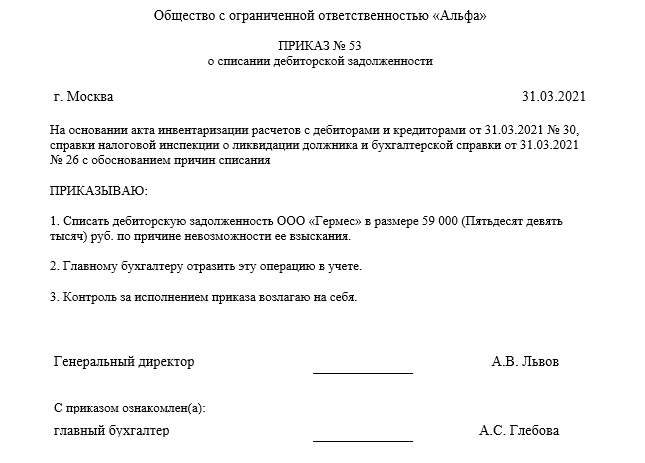

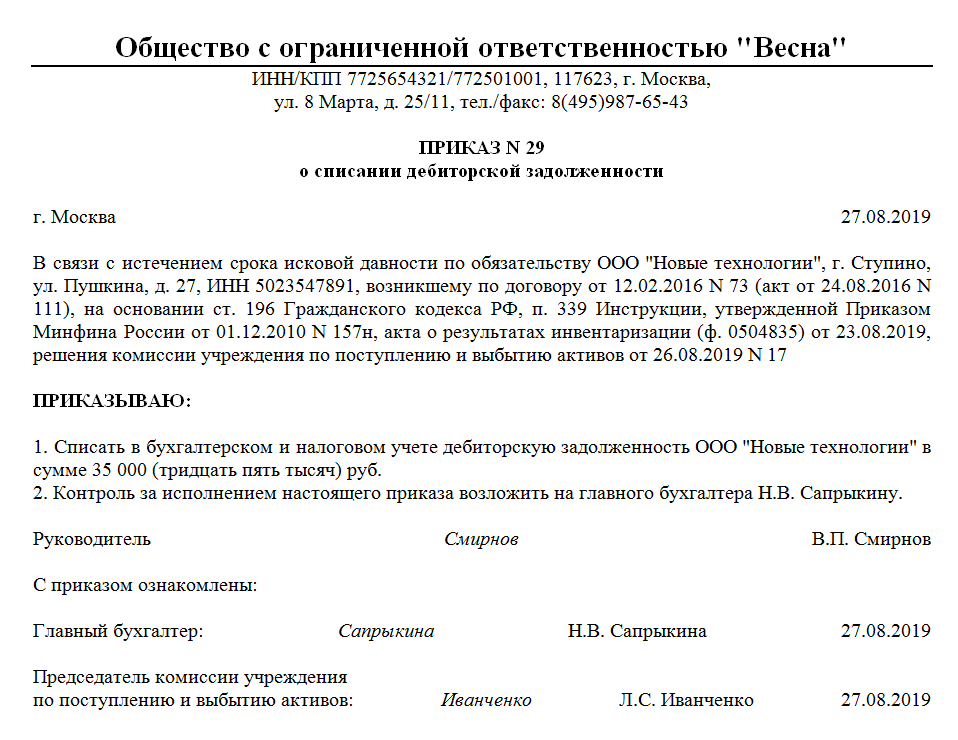

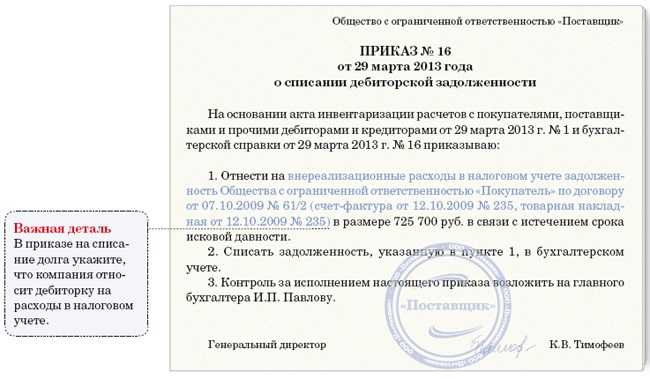

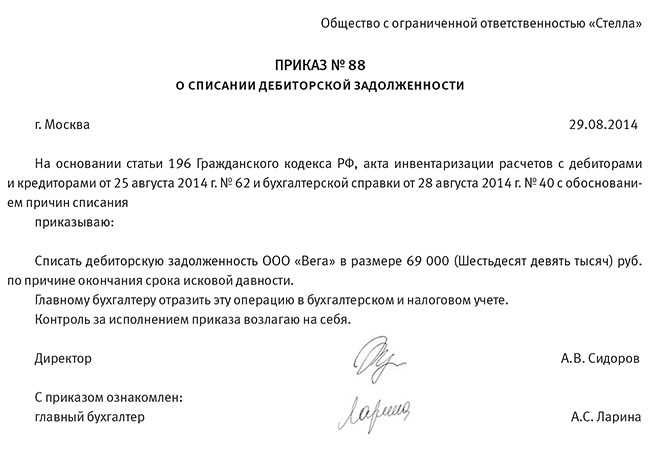

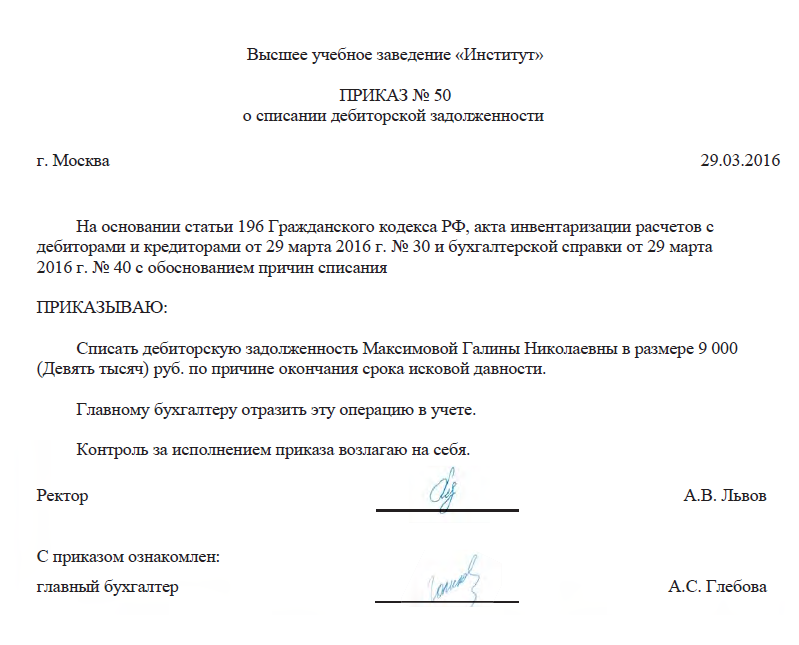

Чтобы списать дебиторскую задолженность необходимо написать приказ об описи имущества, а его конечные итоги обозначить в специальной форме. После этого руководитель предприятия выдает распоряжение о ликвидации долга на основании предоставленных документов.

В этом приказе должна, предоставлена информация о размере долга, по какой причине он стал безнадежным, дата проверки и непосредственно описание всей ситуации.

Приказ о списание дебиторской задолженности.

Приказ о списание дебиторской задолженности.

Налоговая организация, как правило, очень тщательно проверяет такого рода долги. Поэтому, рекомендовано при подаче акта описи имущества, приложить следующие документы: накладные, различные договора, акты всех сверок, а также акты предоставления услуг.

Как занести дебиторскую задолженность в бух учет

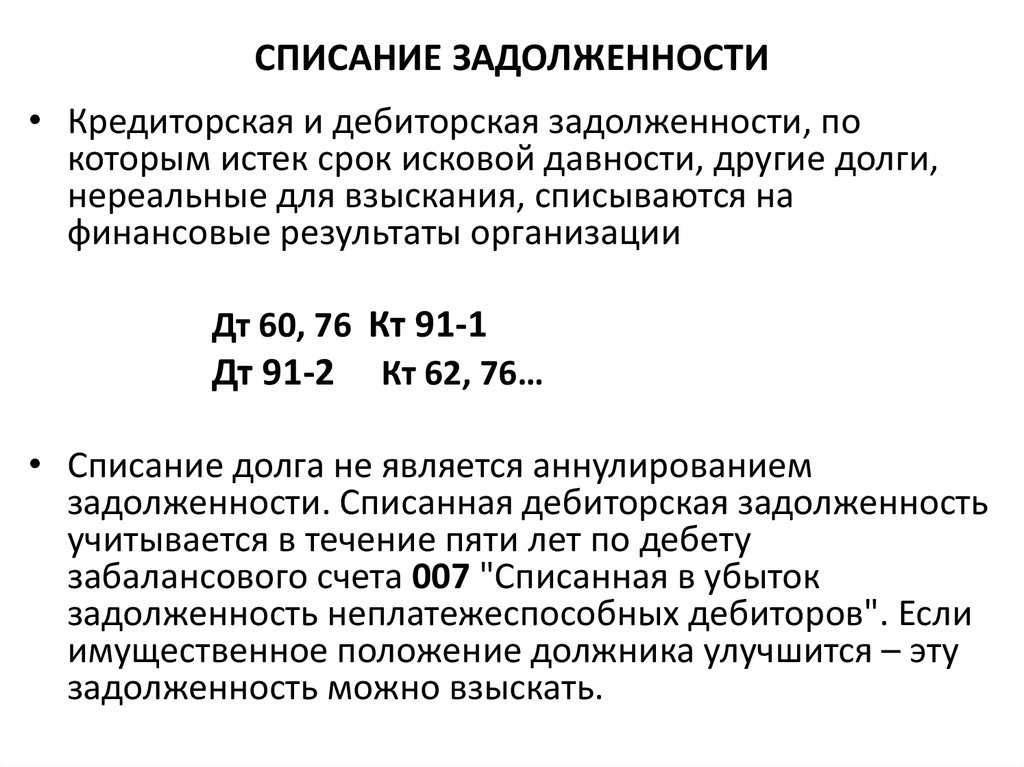

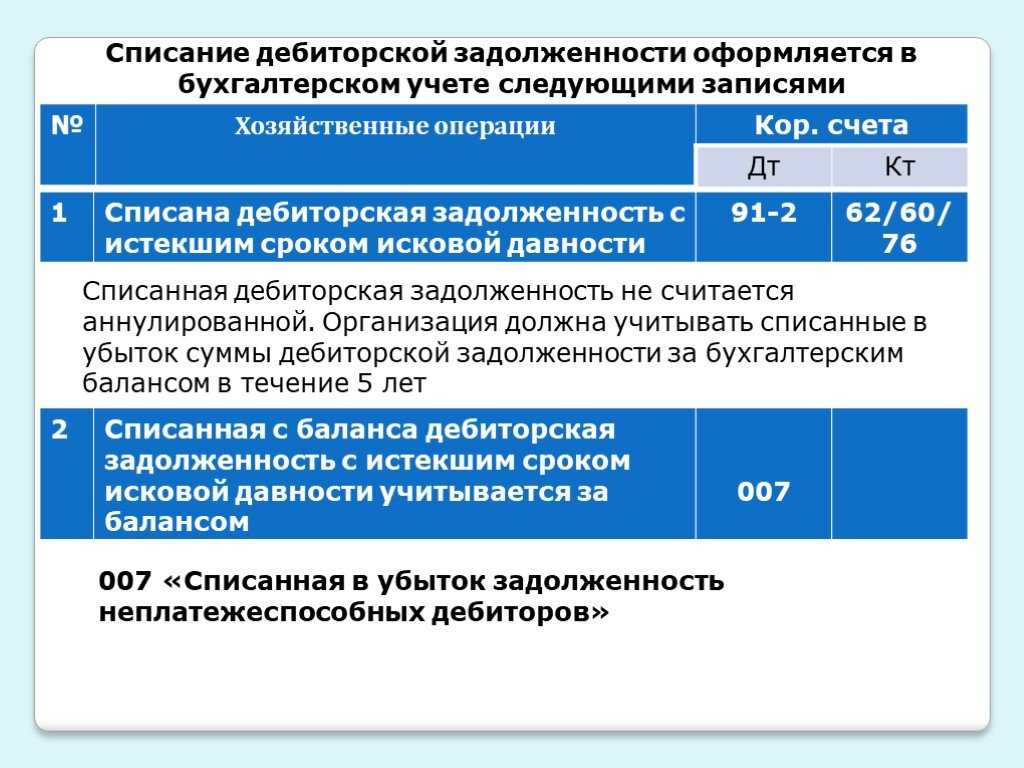

Порядок списания долга в бух учете компании зависит в первую очередь от того, существует ли резервный счет по сомнительным долгам. Если он у компании имеется, то в бух учете производится такая запись: Дт 63 – списание долга за счет существующего резерва.

Если сумма намного больше резервного счета, то эту разницу перечисляют на счет других расходов: Дт 91.

Если у организации нет резерва, то составляется такая проводка:

Дт 91. Кт 62 – произведено списание невозможных к получению средств в расходы;

Дт 007 – списанная ранее сумма учтена в баланс.

Как происходит списание долга в налоговом учете

Списать нереальный к получению дебит в расходы могут фирмы, ведущие подсчет налога на прибыль с помощью начисления. Претендовать на списание долга не имеют право плательщики ЕНВД, индивидуальные предприниматели, а также те кто использует упрощенную систему налогообложения.

Если компания заплатила авансовый взнос поставщику, а после этого долг был признан безнадежным, то компания должна восстановить принятый к вычету НДС. Если организация решила признать долговое обязательство физ лица безнадежным и произвести ликвидацию задолженности с его списанием на расходы, необходимо перевести с общей суммы долга налог для физических лиц.

В том случае, если НДС был не уплачен, а долг нужно списать, можно взять некую сумму задолженности и оплатить НДС, перечислив эти деньги в данную службу.

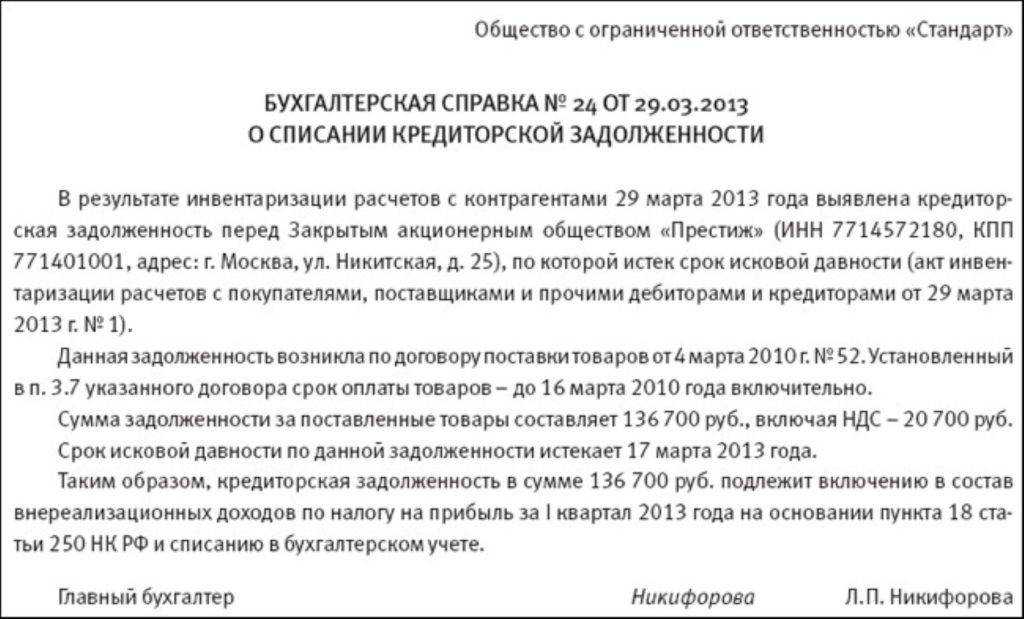

Как списать задолженность НДС

При списании, сумму долга, включая НДС, отражают в нереализованных расходах. Налоговое законодательство не требует при списании такого долга учитывать отдельно задолженность по НДС. На примере, суть такого дела можно отразить так: поставщик отгрузил товар покупателю, а он вовремя не смог перечислить требуемую сумму.

Что такое безнадежная дебиторская задолженность, узнаете из этого видео:

В бухгалтерском учете учитывается вся расходная сумма, включая НДС. Так как во время отгрузки товара налог был перечислен поставщику, поэтому дополнительных расходов по НДС в данном случае не возникает.

Комментарии

14.01.2021 10:47 Спасибо! Спасибо БОЛЬШОЕ! Подробнее…

03.04.2020 16:50 Огромная благодарность Вам и коллегам за оперативное оповещение и комментирование Здравствуйте, Светлана Вячеславовна! Огромная благодарность Вам и коллегам за оперативное оповещение и комментирование постоянно менящейся ситуации

И особенно за внимание к проблемам МСП и попы… Подробнее…. 03.04.2020 13:54 У нас тоже пожелания по расширению пострадавших видов деятельности Здравствуйте! Мы очень поддерживаем Ваши предложения о поправках, стали продумывать самостоятельные шаги в этом направлении, и очень своевременной оказалась Ваша рассылка

Мы — медицинская организа… Подробнее…

03.04.2020 13:54 У нас тоже пожелания по расширению пострадавших видов деятельности Здравствуйте! Мы очень поддерживаем Ваши предложения о поправках, стали продумывать самостоятельные шаги в этом направлении, и очень своевременной оказалась Ваша рассылка. Мы — медицинская организа… Подробнее…

31.03.2020 14:37 Комментарии к новостям 31.03.2020 Светлана Вячеславовна, спасибо. Замечательно видно и слышно. Еще раз огромное Вам спасибо! Подробнее…

Все комментарии

Безнадёжные долги в бухгалтерском учёте

Основания для списания задолженностей

В отличие от налогового, в бухгалтерском учёте при списании руководствуются только сроком исковой давности. Это единственное условие, прописанное в приказе №43н.

Но приказ позволяет компаниям дополнить список критериев для невозвратных задолженностей. Чтобы избежать разрывов между двумя учётами, лучше установить в бухгалтерском те же основания, что в налоговом. Порядок обязательно прописывают в учётной политике.

Как списать безнадёжную дебиторку

В налоговом учёте бизнес может сам решить, нужен ли ему резерв. В бухучёте такого выбора нет — резервы формируются в любом случае. Однако порядок их создания не такой детальный.

В рамках бухгалтерского учёта компания может посчитать долг невозвратным ещё до того, как дебитор фактически его просрочит — если будут серьёзные основания считать, что он не вернёт деньги. Ограничений по сумме также нет.

В бухучёте есть одно ограничивающее условие — бизнес не может отнести долг к разряду невозвратных задолженностей, если он обеспечен гарантиями.

Когда компания работает на общем режиме и формирует резервы в рамках НУ, стоит создать резерв в БУ в том же порядке и с теми же ограничениями. Так она избежит серьёзных разрывов, и это сильно упростит работу с учётом в целом.

В бухгалтерском учёте резервы создаются за счёт прочих издержек. Операции с резервом учитываются на бухсчёту 63.

Как и в налоговом учёте, здесь при списании дебиторских долгов нужно ориентироваться на наличие резерва. Если он сформирован, задолженности покрываются им. Если денег в резерве не хватило для погашения невозвратной дебиторской задолженности, остаток относят к прочим расходам.

Когда резерва нет, долги целиком относят к прочим расходам. Например, так может случиться, когда бизнес не подозревал о дальнейшей ликвидации контрагента и не успел к ней подготовиться.

Проводки для списания дебиторки

При списании операции оформляются проводками:

| Д/т | К/т | Операция |

|---|---|---|

| 91.02 | 63 | Резерв сформирован |

| 63 | 60, 62, 76 | Безнадёжный долг покрыт средствами из резерва |

| 91.02 | 60, 62, 76 | Долг списали при отсутствии резерва или если его суммы не хватило |

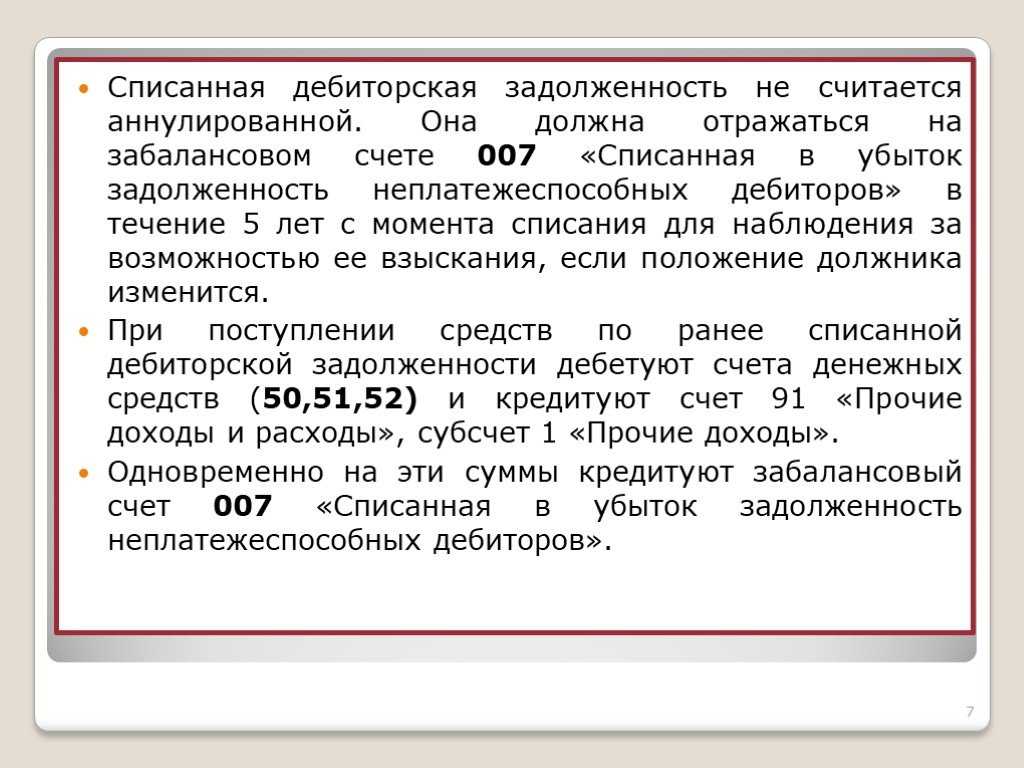

После списания долги не исчезают окончательно — бизнес продолжает учитывать их на забалансовом счёте 007 в течение минимум 5 лет. Это правило ввели на случай, если у дебитора вдруг появится возможность погасить долги.

Пять лет бизнесу стоит проверять, как идут дела у контрагента. Если он сможет вернуть хотя бы часть задолженности, эту сумму относят к прочим доходам. Также потребуется уменьшить сальдо по счету 007. Операцию оформляют проводками:

- Д/т 50 (51, 52); К/т 60 (62, 76 и т.д.) — отразили поступившую оплату в погашение задолженности, ранее списанной;

- Д/т 60 (62, 76 и т.д.); К/т 91.01 — отразили прочий доход в сумме, поступившей в погашение долга.

Какие долги компания вправе списать

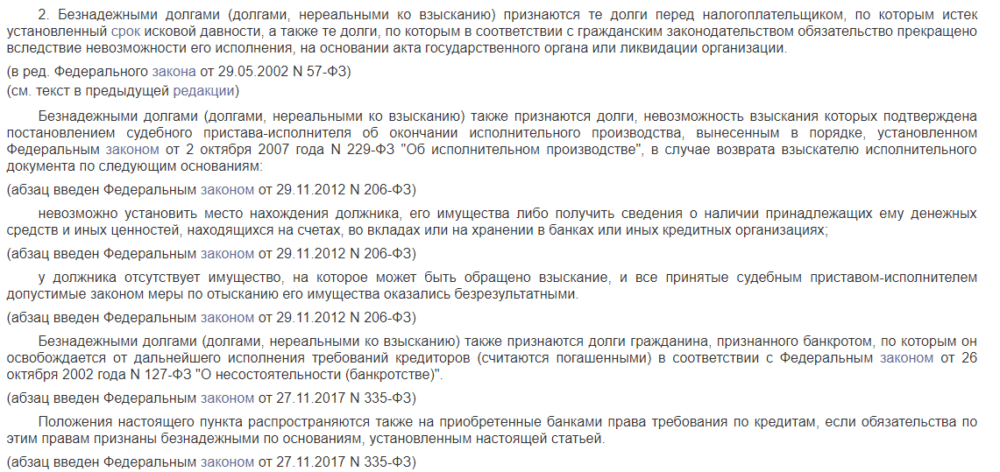

Процедура списания правомерна далеко не для всех дебиторок, а только для тех, реальная возможность взыскать которые отсутствует. Такие ДЗ называют безнадежными. Их основные признаки перечислены в статье 266 (пункт 2) Налогового кодекса РФ.

Ст. 266 НК РФ п. 2

Ст. 266 НК РФ п. 2

Чтобы попасть в категорию безнадежных, ДЗ должна соответствовать одному из следующих требований:

- принадлежать компании, исключенной из ЕГРОЮЛ по причине прекращения деятельности;

- принадлежать ликвидированной организации;

- быть просроченной с точки зрения судебных инстанций (то есть, срок давности по ней истек).

Еще к классу безнадежных дебиторку может причислить суд. Для этого должно быть вынесено постановление о том, что истребовать долг нереально и исполнительное производство по нему прекращено.

Если две компании, вне зависимости от форм их собственности, имеют взаимные долги, перед тем, как списать дебиторскую задолженность, стоит выполнить взаимозачет дебиторок. А вот уже оставшиеся после этого ДЗ можно объявлять нереальными к возврату и списывать в установленном порядке.

На забалансовом сч 007 числится списанная задолженность прошло 5 лет как убрать

Приказа N 34н: «Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности.

Учетной политикой организации могут регламентироваться дополнительные особенности аналитического учета, например, обособленный учет различных видов задолженностей: по основаниям возникновения, по дате возникновения и т.п. Вывод В соответствии с нормативными актами по бухгалтерскому учету учет на забалансовом счете 007 подразумевает: А) наличие должника; Б) наличие задолженности; В) наличие потенциальной возможности взыскания задолженности.

Согласно ст. 419 ГК РФ ликвидацией юридического лица обязательство прекращается, кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.). Т.к. Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников. На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета» в корреспонденции со счетом 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуется забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Учет данной задолженности ведется по каждому должнику и основанию обособленно. В период учета списанной дебиторской задолженности на забалансовом счете надо следить за изменениями имущественного положения должника с целью выявления возможности возврата долга.

В случае возврата задолженности, ранее списанной в убыток, дебетуются счета учета денежных средств в корреспонденции со счетом учета прочих доходов. Одновременно делается запись: Кт 007. Таким образом, записи будут следующие: Дт 50 (51, 52) Кт 62 (58, 60, 76) — деньги от дебитора получены Д 62 (58, 60, 76) К 91 — зачтен в доход долг, который был возвращен. Кт 007 — возвращенный долг удален с забалансового счета.

Дебиторская задолженность, по которой истек срок исковой давности, должна быть списана на убытки организации (п. 77 Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина России от 29 июля 1998г. №34 н.)

В общем случае дебиторская задолженность списывается в убыток по истечении срока исковой давности. В соответствии со ст. 196 ГК РФ он составляет три года. Однако в настоящее время данное требование применяется только к истребованной дебиторской задолженности. И именно к той, по которой организация-кредитор предприняло все, чтобы она была погашена. Кстати, налоговые органы считают, что необходимое условие для признания дебиторской задолженности истребованной – обращение кредитора с иском в суд.

В остальных же случаях, дебиторская задолженность (которая считается неистребованной) должна списываться на убытки по истечении четырех месяцев со дня фактического получения товаров (работ, услуг) должником.

Но в любом случае (и при списании истребованной, и при списании неистребованной дебиторской задолженности) в течение последующих пяти лет ее нужно отражать за балансом. Для того и предназначен счет 007. Это делается для того, чтобы наблюдать за имущественным положением должника: возможно, через какое-то время он все же погасит свою задолженность.

Аналитический учет ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Проводки счёта 07

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

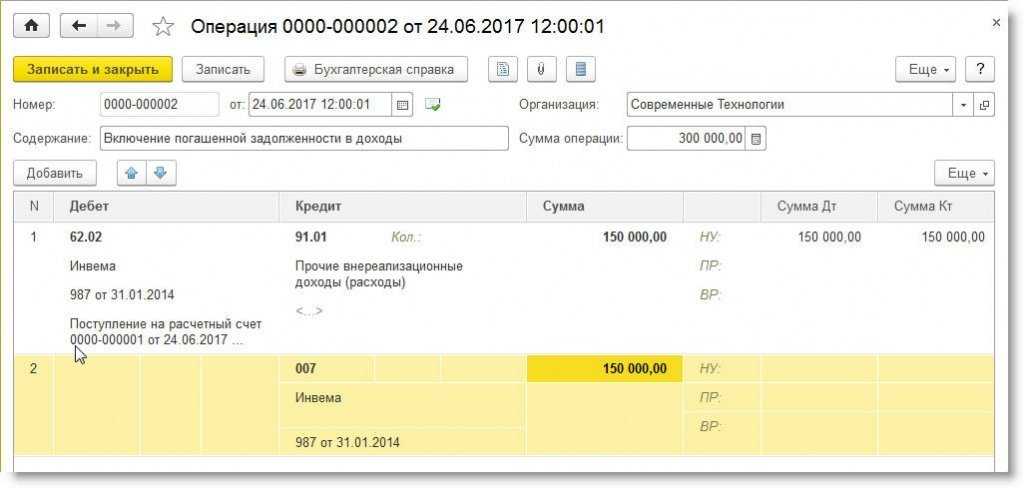

Погашение списанного долга

Дополним условие Примера 1 и посмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается погашение покупателем долга, правомерно списанного ранее в качестве безнадежного.

Пример 2

|

В июне 2017 года покупатель полностью погасил долг перед организацией ООО «Современные Технологии». |

Для регистрации погашения долга покупателем нужно создать документ Поступление на расчетный счет c видом операции Оплата от покупателя. Документ удобно создавать на основании документа Реализация (акт, накладная), тогда основные реквизиты будут заполнены автоматически. Поскольку в учетной системе задолженность уже списана, то поступившие денежные средства от покупателя автоматически определяются как предоплата. После проведения документа сформируется бухгалтерская проводка:

- Дебет 51 Кредит 62.02

- — на сумму поступивших денежных средств от покупателя (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль сумма фиксируется в ресурсе Сумма НУ Кт 62.02.

Сумму погашенной задолженности необходимо включить в состав прочих доходов организации, а также списать с забалансового счета 007. Указанные операции можно отразить в одном документе Операция (см. рис. 4).

Рис. 4. Включение погашенной задолженности в доходы

|

1С:ИТС |

Изменения в порядке списания дебиторской задолженности

В 2022 году в России вступили в силу новые правила и возможности по списанию безнадежной дебиторской задолженности. В данном разделе мы рассмотрим изменения в порядке списания дебиторской задолженности и новые возможности для налогоплательщиков.

Учет сомнительных долгов и формирование резерва

Одна из основных изменений касается учета сомнительной дебиторской задолженности и формирования резерва для ее покрытия. Теперь организация может сформировать резерв на основании акта бухгалтера о признании задолженности безнадежной. Это позволяет налогоплательщику отразить сумму задолженности в своей отчетности и уменьшить налогооблагаемую базу.

Процедура списания безнадежной дебиторской задолженности

Для списания безнадежной дебиторской задолженности необходимо выполнить следующие действия:

- Подготовить акт бухгалтера о признании задолженности безнадежной. В акте должны быть указаны все необходимые сведения о дебиторе, сумме задолженности, а также причинах безнадежности.

- Оформить акт бухгалтера в соответствии с требованиями федерального законодательства и внутренними правилами организации.

- Получить подпись уполномоченного лица организации на акте бухгалтера.

- Отразить списание задолженности в бухгалтерском учете и налоговой отчетности.

Возможность взыскания долга в дальнейшем

Списание безнадежной дебиторской задолженности не означает полное отказывание от попыток взыскания долга. Налогоплательщик вправе пытаться взыскать долг в дальнейшем, если возникнут новые обстоятельства или появятся дополнительные доказательства возможности взыскания.

Соглашение о рассрочке или частичной оплате

В случае невозможности полного взыскания задолженности, налогоплательщик может заключить соглашение с дебитором о рассрочке или частичной оплате долга. Такое соглашение может быть заключено на основании документально подтвержденных обстоятельств и с соблюдением требований федерального законодательства.

Ликвидация организации и списание задолженности

В случае ликвидации организации, задолженность, признанная безнадежной, может быть списана в рамках процедуры ликвидации. При этом налогоплательщик должен правильно оформить все необходимые документы и провести соответствующие бухгалтерские записи.

Отражение в налоговом учете

Списание безнадежной дебиторской задолженности влечет за собой отражение соответствующих изменений в налоговом учете. Налогоплательщик должен правильно заполнить налоговую декларацию, указав сумму списанной задолженности и соответствующие периоды.

Заключение

Изменения в порядке списания дебиторской задолженности в 2022 году предоставляют налогоплательщикам новые возможности и упрощают процедуру списания. Однако, для правильного списания безнадежной дебиторской задолженности необходимо тщательно изучить требования федерального законодательства и следовать установленным процедурам и правилам.

Главное предназначение

Забалансовый счет 007 содержит сведения по списанным в убыток безнадежным долгам контрагентов, получивших услуги или товар от предприятия, в течение 5-и лет после истечения срока исковой давности.

Аналитика систематически ведется по каждому случаю списания долгов отдельно. Необходимо осуществлять контроль состояния финансовых дел неплательщика: возможно, должник все же погасит свой долг.

Чтобы списание долговых обязательств произошло в полной мере, необходима пояснительная записка к бухгалтерскому учету, в которой приводится подробное описание проводимого сбора информации о возможности погашения долга перед предприятием.

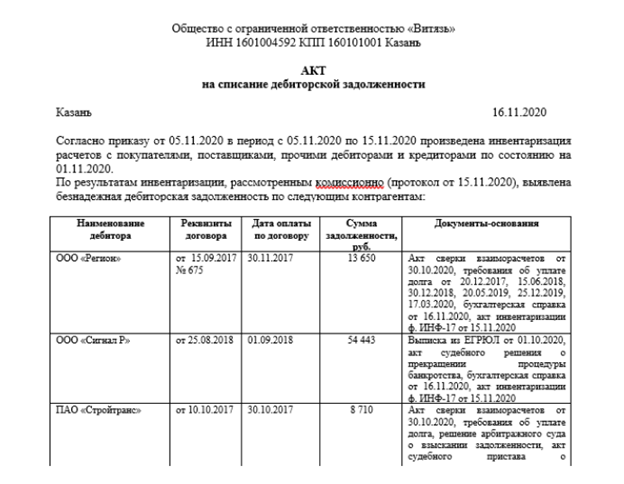

Весь процесс списания выполняется после инвентаризации и на основании приказа руководителя.

Дебиторская задолженность попадает за баланс организации после ее выявления в процессе инвентаризации, которая проводится каждые 3 месяца.

Тогда предприятие должно принять все законные меры по возврату средств и только после этого перенести долг в качестве записи на 007.

Итак, перенос долгов на 007 происходит после следующих событий:

- истечения срока исковой давности, который в стандартном случае длится 3 года, а в отдельных и меньше (согласно индивидуальным условиям договора);

- получения на руки решения суда, подтверждающего неплатежеспособность должника.

В случае если списанная задолженность не погашается в течение 5 лет, счет 007 кредитуется.

Что делать с просроченной ДЗ

Такая задолженность для компании означает, прежде всего:

- все усилия компанией были предприняты, чтобы эту задолженность вернуть;

- вероятность, что покупатель одумается и вернет суммы, минимальна либо вообще отсутствует;

- срок, в течение которого долг числится в учете компании, уже истек.

Списание такой ДЗ – процедура особая, которая требует:

- тщательного формирования пакета документов для обоснования сумм и причин;

- формирования транзакций в бухучете;

- включения сумм в налоговые расходы.

Нельзя просто списать долг и забыть о нем. Необходимо еще выполнить ряд действий:

- списанную сумму перекинуть на счет 007;

- 5 лет после списания следить за контрагентом, вдруг у него все наладится;

- а после прошествии пяти лет уже окончательно забыть о суммах.

Основные ошибки при списании дебиторской задолженности

При проведении списания просроченной дебиторки по завершению времени исковой давности, могут быть совершены некоторые ошибки:

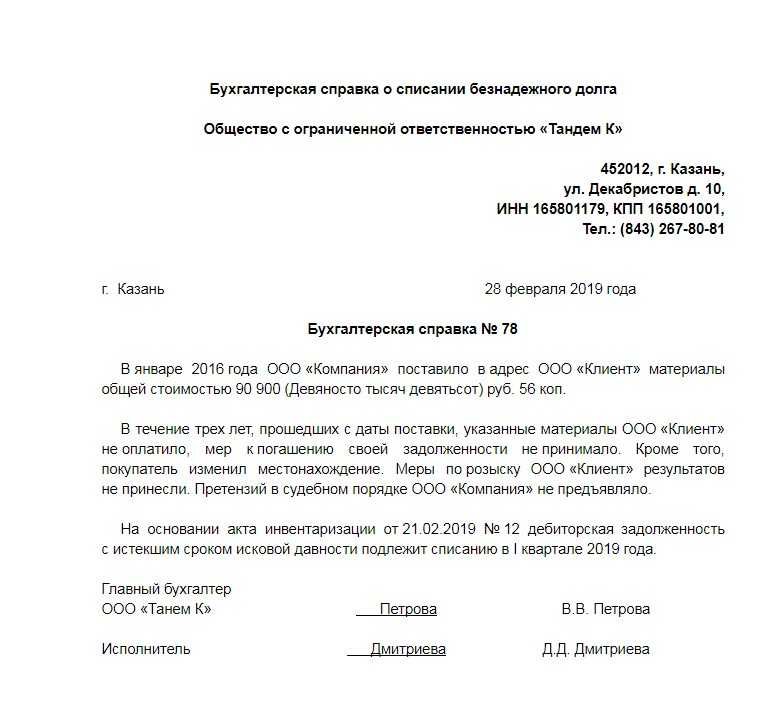

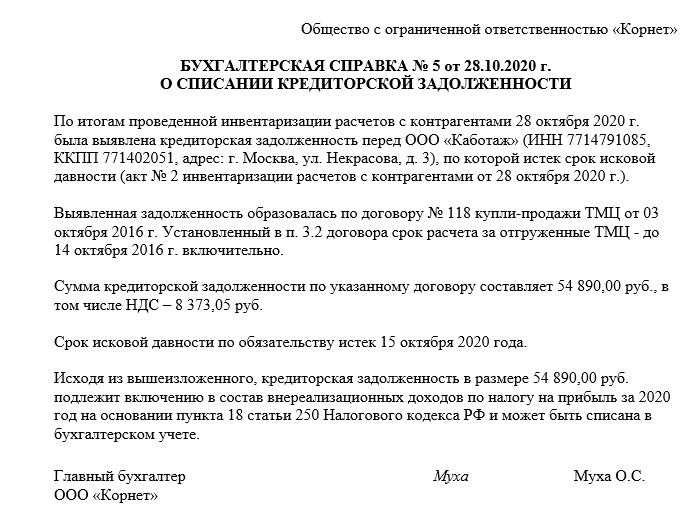

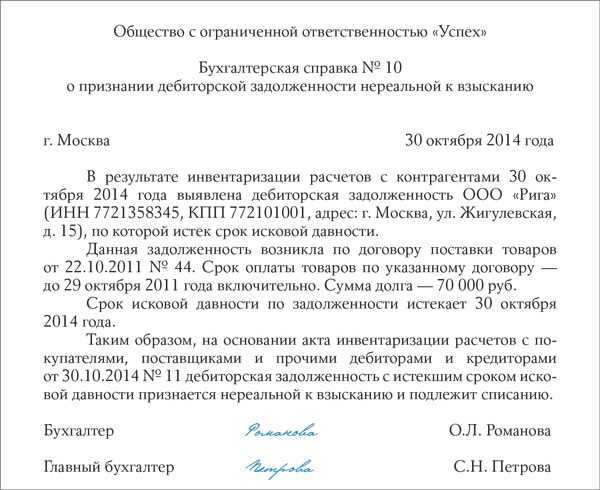

- При оформлении списания не были оформлены все необходимые бланки. Так, ответственное лицо должно оформить акт инвентаризации, бухгалтерскую справку, а также приказ на списание задолженности. Кроме этого, факт образования долга необходимо подтвердить оформленным соглашением, бухгалтерскими документами (актом выполненных работ, накладной, счет-фактурой и т. д.).

- Неправильно был рассчитан срок задолженности. Он начинает отсчитываться снова, если была проведена частичная оплата долга либо погашение процентов, подписан акт сверки, либо должник прислал письмо с просьбой отсрочить его погашение и т. д.

- Неверно произведен учет НДС по списанному долгу. В зависимости от того, кем является должник — поставщиком или покупателем, нужно либо оставить все как есть, либо произвести восстановление налога.

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

В силу НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

На основании НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

-

истек установленный срок исковой давности (ст. 196 ГК РФ);

-

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

-

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

-

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности. В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст

266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) ( НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся ( НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) ( НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

Критерии признания задолженности безнадежной

До недавнего времени в бюджетном законодательстве отсутствовали нормы, определяющие критерии признания задолженности по платежам в бюджет безнадежной. Сейчас они закреплены в ст. 47.2 БК РФ (введена Федеральным законом от 29.12.2015 № 406‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»). Критерии таковы:

1) смерть физического лица – плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством РФ;

2) признание банкротом индивидуального предпринимателя – плательщика платежей в бюджет в соответствии с Федеральным законом от 26.10.2002 № 127‑ФЗ «О несостоятельности (банкротстве)» в части задолженности, не погашенной по причине недостаточности имущества должника;

3) ликвидация организации – плательщика платежей в бюджет в части задолженности, не погашенной по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством РФ;

4) принятие судом акта, согласно которому администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет в связи с истечением предусмотренного срока ее взыскания (срока исковой давности), в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности по платежам в бюджет;

5) вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа по основаниям, установленным п. 3 и 4 ч. 1 ст. 46 Федерального закона от 02.10.2007 № 229‑ФЗ «Об исполнительном производстве», если с даты образования задолженности по платежам в бюджет прошло более пяти лет, в следующих случаях:

– размер задолженности не превышает размера требований к должнику, предусмотренного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

– судом возвращено заявление о признании плательщика платежей в бюджет банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве;

6) истечение установленного КоАП РФ срока давности исполнения постановления о назначении административного наказания при отсутствии оснований для перерыва, приостановления или продления такого срока (в отношении административных штрафов, не уплаченных в определенный срок).

Инициатором признания задолженности по платежам в бюджет безнадежной выступает администратор доходов бюджета, обладающий согласно бюджетному законодательству полномочиями по взысканию задолженности, в том числе по принятию решения о прекращении взыскания задолженности ввиду невозможности ее востребования (п. 2 ст. 160.1 БК РФ).

Порядок принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджет определяется главным администратором доходов бюджета в соответствии с общими требованиями, установленными Правительством РФ (п. 4 ст. 47.2 БК РФ).

Положения ст. 47.2 БК РФ не распространяются на платежи по налогам, сборам и страховым взносам, а также на платежи, установленные таможенным законодательством.

Казенные учреждения при принятии решения о признании задолженности безнадежной к взысканию могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства (в части критериев отнесения дебиторской задолженности к безнадежной), в частности:

– ст. 196, 197 ГК РФ – истечение срока исковой давности;

– ст. 416 ГК РФ – прекращение обязательства вследствие невозможности его исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (к примеру, при возникновении стихийных бедствий и иных чрезвычайных ситуаций);

– ст. 417 ГК РФ – прекращение обязательства на основании акта органа государственной власти или органа местного самоуправления о признании задолженности нереальной к взысканию;

– ст. 418 ГК РФ – смерть гражданина-должника;

– ст. 419 ГК РФ – ликвидация юридического лица (должника), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо.

Конкретный порядок признания дебиторской задолженности безнадежной казенное учреждение вправе закрепить в учетной политике исходя из требований действующего законодательства РФ и правовых актов вышестоящего органа власти (местного самоуправления).