Предъявление облигации к оплате: бухучет

Задолженность по облигации должна быть оплачена в срок, определенный условиями ее выпуска. Погасить облигацию можно и раньше – досрочно (облигация с офертой), но только если такое право владельца или эмитента было предусмотрено изначально при эмиссии облигации (см., например, положение, утвержденное Банком России 11 августа 2014 г. № 428-П).

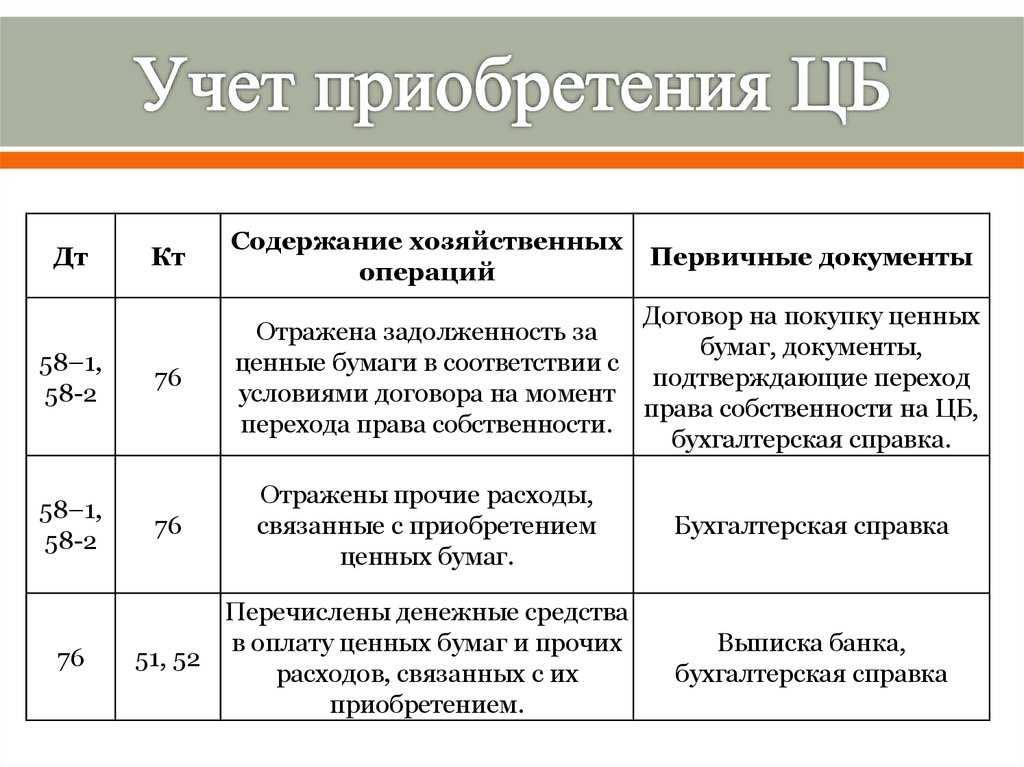

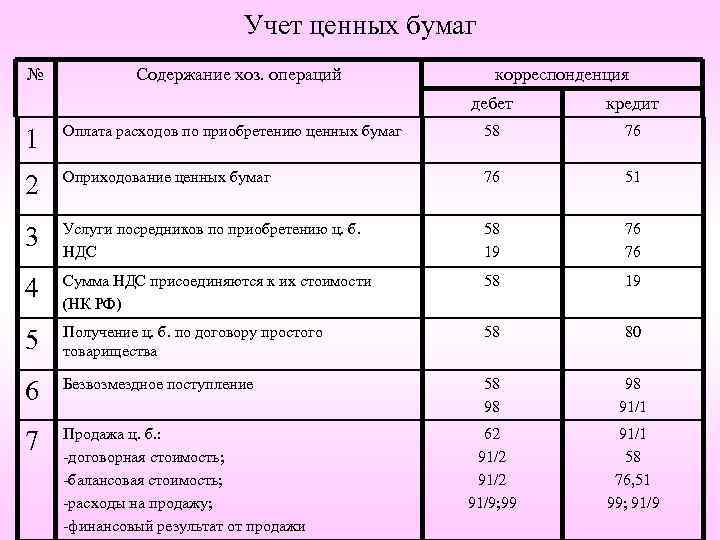

Погашение облигаций в бухучете отражайте на счете 91 «Прочие доходы и расходы» в корреспонденции со счетом 58-2, на котором учитываются ценные бумаги, счетами учета расчетов (76) и денежных средств (50, 51). При этом сделайте проводки:

Дебет 76 Кредит 91-1

– предъявлена облигация к погашению;

Дебет 50 (51) Кредит 76

– получены денежные средства по облигации;

Дебет 91-2 Кредит 58-2

– списана стоимость облигации, по которой она числится в учете на момент его погашения;

Дебет 91-2 Кредит 76 «Накопленный купонный доход начисленный»

– списана задолженность эмитента по ранее начисленному и учтенному в доходах купонному доходу, выплата которого поступила при погашении облигации.

Это следует из пунктов 7, 11 и 16 ПБУ 9/99, пунктов 25, 34 и 36 ПБУ 19/02, пункта 11 ПБУ 10/99 и Инструкции к плану счетов.

Реализация облигаций: ОСНО

Если организация, реализующая облигацию, применяет общую систему налогообложения, то при расчете налогов следуйте такому порядку.

На расчет НДС операции по реализации облигации не влияют. Так как сделки с ценными бумагами (в т. ч. облигациями) не облагаются НДС (ст. 142–143 ГК РФ, подп. 12 п. 2 ст. 149 НК РФ).

При расчете налога на прибыль финансовый результат от реализации облигации учитывайте по правилам статьи 280 Налогового кодекса РФ (п. 15 ст. 274 НК РФ). Доходы и расходы для целей налогообложения прибыли признавайте в зависимости от метода их определения (метод начисления или кассовый метод). Такой порядок следует из положений пункта 15 статьи 274 и абзаца 2 статьи 329 Налогового кодекса РФ.

Реализация облигации: бухучет

Организация может продать облигацию (ст. 142–143 и 454 ГК РФ).

В бухучете финансовый результат от реализации облигации определите на счете 91 «Прочие доходы и расходы».

Доходы от реализации ценной бумаги отразите по дебету счета 91 «Прочие доходы и расходы» на субсчете «Прочие доходы» – 91-1. Сделайте это в момент перехода права собственности на ценную бумагу к контрагенту. Такой порядок установлен пунктом 34 ПБУ 19/02, а также пунктами 7 и 16 ПБУ 9/99.

В бухучете при этом сделайте такие проводки:

Дебет 76 Кредит 91-1

– отражен доход от продажи облигации;

Дебет 50, 51 Кредит 76

– поступила оплата от операции по продаже облигации.

Расходы, связанные с реализацией облигации (дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» – 91-2), учт в момент перехода права собственности на финансовое вложение к контрагенту. В расходы включите:

учетную стоимость облигации на момент выбытия;

прочие расходы, связанные с выбытием (например, оплата услуг посредника, депозитария и т. д.).

Сделайте проводки:

Дебет 91-2 Кредит 58-2, 76

– списаны расходы в виде стоимости облигации, затрат, связанных с реализацией облигации;

Дебет 91-2 Кредит 76 «Накопленный купонный доход начисленный»

– списана задолженность эмитента по ранее начисленному и учтенному в доходах, но не выплаченному эмитентом купонному доходу, сумма которого включена в цену реализации облигации.

Такой порядок установлен Инструкцией к плану счетов (счета 58, 76 и 91), пунктами 26 и 36 ПБУ 19/02, а также пунктами 11, 14.1 и 18 ПБУ 10/99.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов и расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Учет облигаций

Облигация имеет ряд особенностей, которые влияют на принципы ее учёта. Она, как и вексель, относится к долговых обязательствам, однако, имеет ряд отличий:

- Облигация может иметь бездокументарную форму.

- Облигация дает право не только на денежную выплату, но и на получение имущественной компенсации.

- Доход по облигации безусловный, выраженный в процентах или купоне.

При этом важно учитывать сторону сделки с облигациями. Например, эмитент отражает операции с реализованными долговыми обязательствами на счёте “Учет расходов по займам и кредитам»

В данных учёта важно указывать, что эта задолженность возникла из-за выпуска облигаций. Таким образом, чтобы грамотно отразить на своих счетах задолженность в пользу держателей облигаций эмитентом могут использоваться следующие учётные записи. Отражение долга по размещенными облигациям, поступление денег при продаже облигаций, фиксация факта использования услуг профессиональных участников отношений, расчёты с держателей облигаций, а также по выплате купонов дохода отражаются на соответствующих счетах бухгалтерского учёта.

Держатель облигации в свою очередь записывает на бухгалтерский счетах факт приобретения облигации и проведения оплаты за нее. При этом, если цена приобретения выше номинала облигации, то этот факт так же фиксируется на счетах бухгалтерского учёта. Они проходят счетам, отражающим доход компании.

Замечание 2

Таким образом, отражение ценных бумаг на счетах бухгалтерского учёта зависит от того, какой стороной сделки выступает субъект

Кроме того, важно учитывать экономическое содержание операции. То есть, оно должно быть ведущим над формой сделки

Единица учета

Облигации можно учитывать:

поштучно (т. е. каждую облигацию);

однородными совокупностями (т. е., например, сериями, выпусками, лотами, пакетами и т. п.).

При этом в аналитическом учете нужно раскрывать такую информацию: наименование эмитента, номер, серию ценной бумаги, номинальную цену, цену покупки, расходы, связанные с приобретением, общее количество, дату покупки, место хранения и т. д.

Единицу учета выбирайте таким образом, чтобы сформировать полную и достоверную информацию об облигациях, обеспечить контроль за их наличием и движением, а также рационализировать работу бухгалтерии.

Выбор единицы учета и правила раскрытия информации об облигациях отразите в учетной политике организации для целей бухучета.

Такой порядок установлен пунктами 5–7 ПБУ 19/02 и пунктами 7 и 8 ПБУ 1/2008.

Преимущества и недостатки государственных облигаций

ОФЗ доступны всем без исключения розничным инвесторам. Поэтому высокий уровень популярности этого финансового инструмента – вполне обоснованное явление. Статистика подтверждает рост интереса населения к государственным облигациям, который обуславливается широким спектром преимуществ:

- максимальный уровень надежности – в качестве эмитента выступает Правительство РФ, а именно Министерство финансов. Государственные институты абсолютно точно не обанкротятся, следовательно, инвесторы получат обратно свои деньги, а также прибыль в виде дивидендов;

- минимальная стоимость облигаций – сегодня можно приобрести одну ценную бумагу, потратив около 1000 рублей;

- высокий уровень ликвидности – дневной торговый оборот переваливает отметку в 1 000 000 рублей;

- большое количество уже готовых стратегий инвестирования в ценные бумаги, что значительно упрощает работу новичку;

- широкий выбор сроков погашения – от 12 месяцев и до 50 лет. Инвесторы смогут подобрать оптимальные облигации государственного займа;

- большое количество различных видов позволяет подобрать оптимальные ценные бумаги для своей стратегии и актуальной рыночной ситуации;

- льготное налогообложение – физ. лицам не придется платить налог с купонной прибыли. В стоимость ценной бумаги включены все расходы, связанные с заключением торговой операции.

Преимуществ действительно достаточно много. Однако вместе с этим, ОФЗ свойственны определенные недостатки, о которых также нельзя ни в коем случае умалчивать:

- с инвесторов взимается 13% налог с разницы между ценой покупки и продажи ценной бумаги;

- риск минимален, но он есть. Если произойдет дефолт, то инвестор не сможет вернуть свои деньги;

- есть вероятность, что рыночная стоимость облигации государственного займа снизится из-за масштабного финансового кризиса.

Сопоставив преимущества и недостатки ОФЗ, можно прийти к выводу, что положительных качеств у этого инструмента намного больше. Поэтому инвестирование в облигации федерального займа – оправданный шаг.

Поделитесь своим опытом инвестирования в облигации государственного займа на нашем форуме.

Ипотечное покрытие облигациями

Залоговым обеспечением облигации может выступить имущество. Залог предоставляется для снижения риска приобретателя (инвестора). Сущность и виды облигации от наличия ипотечного обеспечения не меняются. Операции и документооборот аналогичен обороту облигаций без залога. В случае утери имущества, выступающего в качестве залога, инвестор получает страховую сумму.

Оборот ценных бумаг с покрытием осуществляется кредитными учреждениями или ипотечными агентами. Лица, выпускающие облигации, должны предоставлять подробную информацию о ценных бумагах. В качестве ипотечного агента выступают организации, зарегистрированные в качестве ООО или АО. Предприятие должно выполнить условия:

- Четко прописать в Уставе порядок выпуска облигаций и следовать ему в течение всего времени деятельности.

- Определить максимальное количество допустимых к выпуску облигаций и ограничить эмиссию учредительными документами и вносится в Устав.

- Не привлекать наемных работников.

Ведение учета передается специализированной организации. Добровольное прекращение существования организации допускается при полном погашении обязательств.

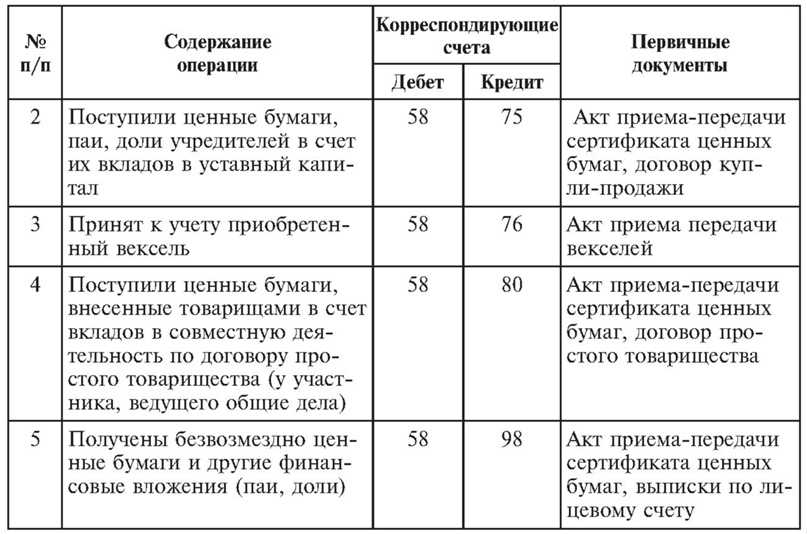

Учет ценных бумаг

Ценные бумаги формируют не производственную часть прибыли инвестора. Если речь идёт об инвестиционном портфеле компании, то все ценные бумаги отражаются в бухгалтерской учёте в соответствии с законодательством страны и нормативными требованиями. Учет фондовых инструментов ведётся на счёте “Финансовые вложения». При этом по счету существует разделение ценных бумаг по виду и типу базового инструмента. Кроме того, внутри аналитических счетов осуществляется разделение ценных бумаг по скорости исполнения обязательств на краткосрочные и долгосрочные.

Часть ценных бумаг компании не относится у финансовым вложениям. Среди них выделяют:

- Собственные акции компании, выкупленные у прежних покупателей.

- Векселя, выданные при расчётах на поставку.

Согласно положению бухгалтерского учёта для того, чтобы вложение было признано финансовым необходимо соблюдение ряда условий. Прежде всего, на предприятии должны иметься соответствующие документы, которые подтверждают имущественные права на активы, то есть сами ценные бумаги. Так же учитывается риск, который несут эти вложения. Кроме того, вложенные средства должны приносить определённый доход в виде дивидендов, процентов, разнице номинала и так далее. Например, предоставление финансового займа не считается вложением в том случае, если займ беспроцентный. Тогда данные по нему проводятся на счёте “Кредиторская задолженность».

Замечание 1

Все операции с ценными бумагами проводятся по 58 счету и его субсчетам, предназначенным для каждого отдельного вида ценных бумаг. На аналитических счетах указываются все существующие данные по объектам финансовых вложений. Отражение краткосрочных и долгосрочных вложений не делит их на активы и пассивы. Вся разница заключается в том, что долгосрочные обязательства относятся к внеоборотным активам, а краткосрочные к оборотным.

Способы учета облигаций

Определение 1

Выпуск и продажа облигаций являются формой договора займа. Главная сумма отражается эмитентом по стоимости по номиналу как кредиторская задолженность с применением счетов 66 и 67.

Если облигации имеют дисконт, то дисконтная сумма отражается на счете 91-2, прочие расходы, в тех отчетных периодах, к которым относятся начисления. Чтобы обеспечить равномерное включение сумм, которые предназначены к уплате инвестору дохода по проданным облигациям, эмитент учитывает их на счете 97 «Расходы будущих периодов», затем осуществляет их равномерное списание в течение срока действия договорных отношений. Организация – эмитент может остановиться на любом варианте.

Выпуск и продажа облигаций регламентируются ст. 816 ГК РФ, п.2 ПБУ 15/2008.

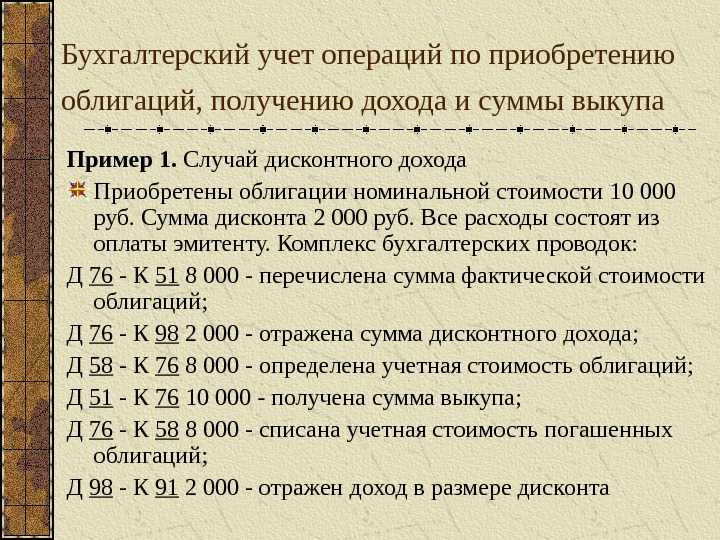

Пример 1

ОАО «Парус» размещает облигационный заем стоимостью по номиналу 1 000 000 рублей с дисконтом 20 % со сроком обращения 1 год. В бухучете организации операция отражается первым способом:

Вторым способом:

Для привлечения дополнительных средств предприятие разместило 1000 облигаций стоимостью по номиналу 10 000 рублей с годовым сроком обращения в ноябре 2008 года. Купонный доход, состоящий из 10 % годовых будет выплачен один раз. При размещении ценных бумаг свой процент в размере 20 тысяч рублей получил брокер.

Пример 2

В бухгалтерском учете организации будет отмечено:

В ноябре 2008 г.

В ноябре 2009 года.

Кроме того, необходим аналитический учет по вторичным счетам в резерве каждого облигационного займа.

Задолженность эмитента по размещенному займу в балансе отражается в статье «Долгосрочные обязательства» и в статье «Краткосрочные обязательства». В первом случае задолженность должна погашаться в срок более чем через 12 месяцев после отчетной даты, во втором случае – в течение 12 месяцев после отчетной даты.

В пояснительной записке по форме № 2 необходимо расшифровать состав и отразить меняющуюся сумму обязательств в отчетном году, если величина существенна.

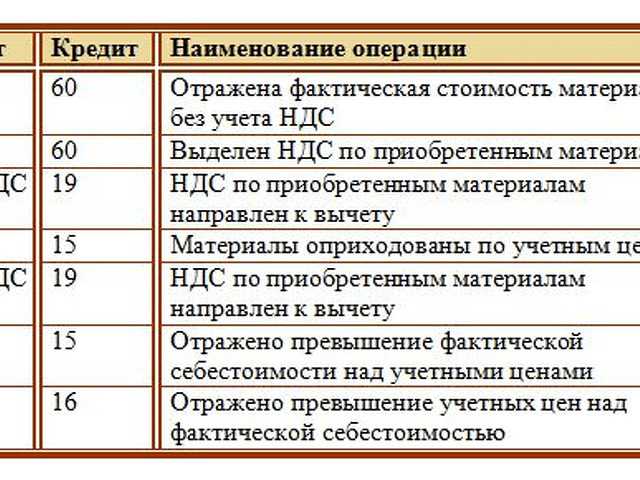

Бухучет: определение стоимости облигаций

В бухучете реализацию (прочее выбытие) облигаций отразите как выбытие финансовых вложений (п. 25 ПБУ 19/02).

Расходы на приобретение выбывающих облигаций определите в зависимости от того, обращаются (котируются) они на рынке ценных бумаг или нет.

Стоимость котирующихся облигаций определите с учетом последней переоценки, проведенной организацией исходя из рыночной стоимости.

Стоимость некотирующихся облигаций определите одним из следующих способов:

по первоначальной стоимости выбывающей единицы;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Выбранный способ оценки облигаций отразите в учетной политике организации для целей бухучета.

Если облигации передаются безвозмездно или в качестве вклада в уставный капитал, стоимость их выбытия определите исходя из первоначальной стоимости выбывающей единицы.

Такой порядок установлен пунктами 26, 27 и 30 ПБУ 19/02 и пунктами 7 и 8 ПБУ 1/2008.

Подробнее о правилах определения стоимости некотирующихся облигаций см. Приложение к ПБУ 19/02 (п. 33 ПБУ 19/02).

Если в бухучете организации создан резерв под обесценение выбывших некотирующихся облигаций, то сумму неиспользованного резерва при выбытии облигаций учтите в составе прочих доходов. Сделайте это в конце отчетного периода, в котором выбыли данные ценные бумаги. Такой порядок установлен пунктом 40 ПБУ 19/02, а также пунктами 7 и 16 ПБУ 9/99. Подробнее об этом см. Как отразить в учете переоценку и обесценение ценных бумаг.

Основные этапы

Есть общие правила, им придерживаются эмитенты. Строго регламента нет. Есть определённый набор действий.

- Нужно произвести выплаты в уставной капитал. Он служит гарантией возврата привлекаемых средств. В качестве обеспечения вносят имущество.

- Решение о выпуске принимают учредители ООО (АО). На собрании должно быть «за» не менее 50 % голосов.

Информирование об эмиссии

Приняв решение, нужно изучить условия эмиссии:

- количество облигаций;

- порядок погашения;

- номинальная стоимость;

- наличие купонных выплат или выпуск бескупонных бумаг с возрастающей ценой;

- способ продажи (биржа, реализация учредителям, подписка населения и др.);

- планируемая стоимость размещения.

Указанные условия принимаются за 6 месяцев до начала эмиссии.

Перед ООО ставят ограничения, для снятия которых нужно:

- Дать описание коммерческой деятельности ООО.

- Реквизиты ООО.

- Бизнес-план использования привлечённых средств.

- Описать возможные риски и способы их преодоления.

- Договор с депозитарием, который возьмёт на себя ответственное хранение облигаций и их распространение.

- Министерство финансов оповещается о выпуске ценных бумаг. Минфин даёт согласие на использование бланков.

Частые вопросы и ответы на них про учет облигаций

Вопрос №1. Имеется ли обеспечение облигаций, выпускаемых юридическими лицами?

Обеспечение облигаций предоставляется размером уставного капитала или третьими лицами. При наличии недостоверной информации лица, произведшие эмиссию, несут ответственность за нанесенный ущерб.

Вопрос №2. Как производится погашение облигаций?

Погашение ценной бумаги в виде облигации производится путем выкупа до истечения срока договора или после окончания периода обращения. Выкуп производится по номинальной стоимости.

Вопрос №3. Кто должен оплачивать НДФЛ при покупке облигации нерезидентом?

Вопрос №4. Как меняется цена облигации после получения выплат по купону?

Стоимость состоит из 2 частей – номинала и купонного дохода. После получения средств цена облигации остается неизменной, что соответствует номиналу. При покупке на вторичном рынке инвестор может заплатить стоимость с НКД, но цена останется неизменной.

Вопрос №5. Имеется ли вероятность утраты средств при покупке облигации?

Снижение риска погашения долга по облигации прямо пропорционально платежеспособности и устойчивости компании, выпустившей ценную бумагу. Приобретение облигации с низким обеспечением имеет долю вероятности риска.

Налоговая база

Налоговую базу (убыток) от реализации облигации рассчитайте исходя из следующих факторов:

цены, по которой организация договорилась реализовать ее;

выплат купонного дохода, полученных от эмитента (ранее не учтенных при налогообложении);

накопленного купонного дохода, уплаченного организации покупателем облигации;

цены, по которой организация ранее получила облигацию;

накопленного купонного дохода, уплаченного организацией при приобретении облигации;

расходов на реализацию и приобретение облигации.

Это следует из пункта 15 статьи 274 и статей 280 и 329 Налогового кодекса РФ.

Финансовый результат (прибыль или убыток) от реализации необращающихся облигаций формируйте отдельно от прибыли (убытка) от основного вида деятельности (п. 22 ст. 280 НК РФ). А вот доходы (расходы) по операциям с обращающимися облигациями необходимо учесть в общей налоговой базе (п. 21 ст. 280 НК РФ).

Налогооблагаемую прибыль (убыток) от реализации облигации определите по формуле:

| Налогооблагаемая прибыль (убыток) от реализации облигации | = | Цена, по которой реализована облигация | + | Сумма НКД, полученная от покупателя облигации, уменьшенная на часть НКД (дисконта), учтенного ранее при налогообложении | – | Цена приобретения облигации (включая расходы на приобретение) | – | Сумма НКД, уплаченная при приобретении облигации (если ранее она не была учтена при налогообложении) | – | Расходы на реализацию облигации |

Облигации и виды доходов по ним

Одним из инструментов фондового рынка является облигация, которая выражает отношения займа между эмитентом и покупателем. Облигации существуют на рынке достаточно давно, можно сказать, что они были одними из первых фондовых инструментов в истории человечества. Сейчас облигация позволяет своему эмитенту привлекать недостающие финансовые средства для реализации инвестиционных проектов. Покупатель получает возможность надёжно разместить собственные средства и получить небольшой доход.

Прибыль по облигациям может формироваться следующими путями:

Статья: Учет облигаций

Найди решение своей задачи среди 1 000 000 ответов

Облигации являются одним из самых надёжных способов размещения свободных денежных средств. Причем они выгодны как продавцу, так и покупателю. Продавец или эмитент облигации может рассчитать и спланировать свою деятельность так, чтобы иметь возможность своевременно провести выплаты кредиторам. Покупатели облигаций заранее знают о времени погашения задолженности, сумме выплаты и потенциальной прибыли.

Облигации по форме дохода могут быть процентными и дисконтными. По времени исполнения обязательств выделяют срочные, среднесрочные и долгосрочные инструменты. Они могут быть конвертируемыми и неконвертируемыми. В зависимости от валюты обращения национальными или валютным. Особенности эмитента делят облигации на государственные и частные, причем последние способны приносить более высокий доход своим покупателям. Самый надёжный вид облигаций – обеспеченные. Как правило, это могут быть частные или государственные облигации, подкреплённые государственным имуществом. Такие облигации дают гарантии своему владельцу на то, что он в любом случае получит номинальную стоимость актива обратно. Необеспеченные облигации не защищены от банкротства и ликвидации компании. В этом случае расчёт по ним будет производиться в общем порядке. Так же существуют субординированные облигации, самые рискованные. Возврат денег по ним происходит в самый последний момент, после расчётов со всеми кредиторами.

Переход права собственности

Ситуация: когда к получателю облигации переходят право собственности на нее и права, ею удостоверенные?

Момент перехода права собственности на облигацию зависит от того, в какой форме выпущена облигация: документарной или бездокументарной.

Если облигация выпущена в документарной форме (облигация на предъявителя), то право на нее и права, ею удостоверенные, переходят к организации:

в случае если сертификат на облигацию находится у самого владельца в момент получения этого сертификата;

в случае если сертификат на облигацию хранится и (или) учитывается в депозитарии с момента внесения приходной записи по счету депо организации.

Если облигация выпущена в бездокументарной форме (именная облигация), то право на нее и права, ею удостоверенные, переходят к организации:

в случае учета прав на ценные бумаги в депозитарии с момента внесения приходной записи по счету депо организации;

в случае учета прав на ценные бумаги в системе ведения реестра ценных бумаг с момента внесения приходной записи по лицевому счету организации.

Такой порядок установлен положениями статей 146 и 149.2 Гражданского кодекса РФ и статьей 29 Закона от 22 апреля 1996 г. № 39-ФЗ.

Основные правила выпуска

Потенциальный эмитент должен придерживаться требований, регламентированных на законодательном уровне:

- Суммарная стоимость облигаций, которые будут выставлены для приобретения инвесторами, не должна превышать размер уставного капитала ООО или АО. Поэтому компании, имеющие малоразмерный уставной капитал не могут быть эмитентами.

- Предприятие должно иметь достаточно средств (реальные деньги и имущество) для обеспечения собственных долговых обязательств.

- Номинал уставного капитала должен быть не меньше величины долга перед инвесторами.

- Компания обязана иметь положительные кредитные истории и существовать на рынке не менее трёх лет.

- До начала эмиссии (выпуска облигаций) проводит аудит. Инвесторы должны иметь доступ к аудиту и двум последним годовым балансам эмитента.

Отчетность по ценным бумагам

Эмитенты, производящие выпуск облигаций, обязаны раскрывать информацию в отчетности, публикуемой ежеквартально. Начало отчетности производится с первого после выпуска облигаций квартала и осуществляется до погашения обязательств, определения выпуска несостоявшимся, признания документов недействительными.

Отчетность представляется по форме, установленной в документе, утвержденном Банком России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». В отчетности указываются данные об эмитенте, его деятельности, обязательствах, ликвидности ценных бумаг, произведенных вложениях.

Эмитент должен представить полный пакет бухгалтерской отчетности в составе всех форм. В бухгалтерской отчетности эмитента подлежит раскрытию информация:

- Наличие, изменение величины долга по займам, оформленным облигациями.

- Сумм, сроках погашения облигаций.

- Величинах расходов, понесенных при выпуске и обращении облигаций.

Понятие облигаций государственного займа

Облигации государственного или федерального займа – рублевые ценные бумаги, выпущенные Министерством финансов России. ОФЗ принято считать одним из наиболее стабильных инвестиционных инструментов отечественного фондового рынка. Главная особенность облигаций, выпущенных государством, заключается в том, что они представлены в качестве документов. Тип хранения – централизованный.

Абсолютно все бумаги подкреплены специальными сертификатами. Они хранятся в Министерстве финансов или у депозитария (это профессиональный участник финансового рынка, оказывающий услугу хранения ценных бумаг). Облигации государственного займа выпускаются со сроком погашения от 1 до 50 лет. Дивиденды выплачиваются преимущественно один раз в год, но могут быть исключения.

Наглядный пример

Предположим, что Министерством финансов РФ выпущено долговое обязательство с номиналом 1000 рублей. Правительство устанавливает купонные выплаты в размере 8% годовых. Облигации попадают на фондовую биржу. Однако продажа осуществляется не по номинальной, а по рыночной цене. Это означает, что теоретически инвесторы смогут купить ОФЗ дешевле первоначальной стоимости, или же дороже.

Держатели государственных облигаций получают статус инвестора. Ценная бумага этого типа предполагает, что вкладчик будет получать купонные дивиденды – 8% в год. Во время наступления срока погашения, долговое обязательство продается по номинальной цене. В рамках нашего примера – 1000 рублей.

Первый источник прибыли – купонные выплаты. Второй – погашение или перепродажа. Например, вы сумели купить облигации государственного займа по более низкой рыночной стоимости – 800 рублей. Перепродайте актив, чтобы извлечь из него дополнительный профит.

Бухгалтерский учет и налогообложение облигаций у инвестора

Данные операции отображаются на счетах 51, 58, 76,91,98.

Налогообложение облигаций у инвестора учитывается по принципу финансовых вложений. Приобретенные облигации учитываются на основе ПБУ 19/02 по первоначальной стоимости, которая состоит из затрат на покупку по факту, расходов на посреднические услуги, консультации.

Определение 3

Фактическая стоимость приобретенных облигаций может быть выше или ниже их номинальной стоимости. Если организация использует право доведения облигаций до номинальной стоимости, то это должно быть отражено в учетной политике.

Пример 5

Если затраты на приобретение составили менее 5% от покупной стоимости облигации, можно отражать их как малосущественные расходы.

Пример 6

ЗАО «Березка» купило облигации по номиналу на сумму 700 000 рублей. Услуги брокерской компании – 15 000 руб с НДС – 2 700 руб. Затраты на покупку составили 2,2%, относим их к незначительным.

Операции отражаются так:

Пример 7

Определение 4

В приобретенную стоимость облигаций включаются суммы накопленного купонного дохода, приходящиеся на дату их покупки и уплачиваемые продавцу исходя из договора. НКД образуется в виде процентов при обращении ценных бумаг в соотношении к их номинальной стоимости и рассчитывается пропорционально количеству дней, истекших от даты выпуска или даты выплаты предшествующего купонного дохода, и включается в цену сделки.

Сумму НКД, уплаченную при приобретении нужно отражать на вторичном счете «НКД, уплаченный продавцу» к счету 58.

Если организатор торговли объявил отдельную информацию о сумме НКД на день выставления котировки облигаций. Котировка стоимости этих бумаг производится без учета НКД по текущей рыночной стоимости.

Если в рыночной цене облигации на учтен НКД, то его сумма, которая образовалась по данным облигациям на дату корректировки их стоимости, в текущую рыночную стоимость облигации не включается.

Если облигации выбыли, стоимость списывается по данным последней оценки с суммой НКД, уплаченной при покупке.

Пример 8

Порядок учета доходных и расходных операций с облигациями отличен от порядка их признания в бухучете.