Подача заявления в налоговый орган

После нотариального удостоверения сделки участник общества, отчуждающий долю или часть доли, подписывает заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц (форма Ф14001).

Заявление (форма Ф14001) заполняется либо сторонами, либо проект готовится в нотариальной конторе. Возможен вариант, когда проект заявления готовится сторонами, предоставляется нотариусу в электронном виде, нотариус проверяет правильность заполнения. В любом случае, в соответствии со ст. 80 Основ законодательства Российской Федерации: Нотариус свидетельствует подлинность «подписи на документе, содержание которого не противоречит законодательным актам Российской Федерации. Нотариус, свидетельствуя подлинность подписи, не удостоверяет фактов, изложенных в документе, а лишь подтверждает, что подпись сделана определенным лицом.

Нотариус не несет ответственности за содержание заявления по форме Ф14001.

Если по условиям сделки доля или часть доли переходят к приобретателю с установлением одновременно залога или иных обременений, в заявлении о внесении соответствующих изменений в Единый государственный реестр юридических лиц, подписываемом участником общества, отчуждающим долю или часть доли, указываются соответствующие обременения.

Сам договор отчуждения доли или части доли в уставном капитале ООО может быть заключен и подписан как участником общества, отчуждающим долю или часть доли, так и его доверенным лицом, действующим на основании нотариально удостоверенной доверенности.

Внимание! Заявителем от имени юридического лица может быть как его руководитель лично (т. е

представитель юридического лица, имеющий право действовать без доверенности), так и любое иное лицо, действующее от имени юридического лица по нотариально удостоверенной доверенности. Однако если же участником общества является физическое лицо, заявление может быть подписано только этим участником лично. Подписание заявления от имени физического лица по доверенности законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не предусмотрено.

После нотариального удостоверения сделки нотариус, совершивший ее нотариальное удостоверение, в срок не позднее чем в течение трех дней со дня такого удостоверения совершает нотариальное действие по передаче в орган, осуществляющий государственную регистрацию юридических лиц, заявления о внесении соответствующих изменений в Единый государственный реестр юридических лиц, подписанного участником общества, отчуждающим долю или часть доли (п. 14 Закона об ООО).

Итак, заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц (форма Ф14001), подписывается участником общества, отчуждающим долю или часть доли (лист Т3 формы). Нотариусом совершается удостоверительная надпись (для физического лица — форма 54 «Удостоверительная надпись о засвидетельствовании подлинности подписи», для юридического лица — форма 56 «Удостоверительная надпись о засвидетельствовании подлинности подписи представителя юридического лица». Документ подписывается нотариусом, согласно Приказу Министерства юстиции Российской Федерации от 10 апреля 2002 г. № 99 «Об утверждении форм реестров для регистрации нотариальных действий, нотариальных свидетельств и удостоверительных надписей на сделках и свидетельствуемых документах»), заверяется гербовой печатью. Заявление сшивается, место сшивки проклеивается и также скрепляется подписью и печатью нотариуса. В таком виде заявление готово для передачи в орган, осуществлявший государственную регистрацию юридических лиц.

Как правило, заявление направляется нотариусом по почте с уведомлением о вручении. В редких случаях заявление передается в налоговый орган нотариусом лично. В этом случае стороны сделки несут дополнительную финансовую нагрузку, т. к. совершение нотариального действия вне помещения нотариальной конторы облагается полуторакратным нотариальным тарифом, также стороны компенсируют транспортные расходы нотариуса или предоставляют транспорт, плюс стороны оплачивают выезд нотариуса (т. е. отсутствие нотариуса в помещении нотариальной конторы).

Как производится оценка доли в ООО?

Продажа доли общества требует хотя бы приблизительного знания ее стоимости. Для оценки имущества не обязательно назначать дорогостоящего оценщика — достаточно представлять, как формируется стоимость части компании. Для расчета необходима информация о цене чистых активов и размере капитала ООО. Далее из первого параметра вычитается второй, после чего итоговая сумма умножается на процент доли. Результатом является стоимость реализуемой части компании.

Для лучшего понимания рассмотрим пример. На момент регистрации уставной капитал компании составлял 100 000 рублей, и каждый из учредителей заплатил по 50 000. В этой ситуации доля каждого собственника составляет по 50%. На момент принятия решения о продаже имеющейся доли размер чистых активов составляет миллион рублей. Это значит, что стоимость доли составляет 450 000 рублей.

Ориентируясь на расчетный показатель, можно устанавливать цену и продавать долю

Важно знать, что рыночная цена не всегда будет равна расчетной

Для ее вычисления не обойтись без профессиональной оценки, в которой берется во внимание множество факторов, оказывающих влияние на цену доли в компании

Популярные вопросы о продаже доли в квартире

Владение квартирой в долях отличается от единоличного владения. Отвечаем на самые распространенные вопросы о продаже доли.

Может ли собственник продать свою долю?

Да, продать свою долю в квартире можно, но сначала надо сообщить о своих намерениях другим собственникам. По закону они имеют преимущественное право на выкуп перед другими покупателями, то есть продать свою долю постороннему человеку владелец может, только если остальные собственники отказались. Сообщить о продаже доли другим собственникам нужно в письменной форме.

Если остальные участники долевой собственности не приобретут продаваемую долю в праве собственности в течение месяца или сразу письменно откажутся от этого права, можно продавать долю посторонним лицам.

Можно ли продать долю совладельцу квартиры?

Да, у них даже есть преимущество. Что нельзя, так это предлагать долю собственникам по завышенной цене, чтобы получить их отказ, а для постороннего лица цену снижать. Условия должны быть равными.

Может ли муж или жена продать свою долю?

Если доля в имуществе выделена — может, но сначала должен предупредить об этом второго супруга и предложить выкупить долю ему, как и с другими собственниками. Если доля не выделена, имущество является совместным, распоряжаться им без ведома супруга нельзя. Если речь идет не о доле в общей квартире, а о доле в квартире, которая приобретена одним из супругов в браке — это тоже совместно нажитое имущество, то есть необходимо получить согласие жены/мужа. В противном случае сделка может быть признана недействительной.

Можно ли продать долю несовершеннолетнего ребенка?

Да, но только с предварительного согласия органов опеки и попечительства. Сделка, совершенная без такого разрешения, может быть признана недействительной. Ребенок в возрасте от 14 до 18 лет может сам заключить договор купли-продажи доли с согласия своих законных представителей.

Можно ли продать долю, если один из собственников жилья не согласен?

Да, если он при этом не готов выкупить долю по указанной цене.

«Так как сделки купли-продажи долей подлежат обязательному нотариальному удостоверению, на нотариусе лежит обязанность проверить соблюдение предоставления преимущественного права покупки совладельцам, поэтому, если не уведомить собственников заранее, то нотариус откажет в удостоверении сделки», — говорит юрист Алена Бабурина.

Продажа части ООО через выход участника

Вариант с продажей через выход возможен в том случае, если такое действие согласуется с Уставом общества. При составлении Устава ООО в него могли быть внесены запрет на выход участников и ограничения на продажу долей третьим лицам. Если ничего этого нет, любой из партнеров имеет право покинуть общество независимо от согласия остальных учредителей (ст. 8 закона об ООО).

Когда таким образом «проворачивается» купля-продажа доли «на сторону» или между совладельцами, важно, чтобы все до единого собственники были на это согласны. По умолчанию часть капитала вышедшего участника переходит к обществу, а затем распределяется между оставшимися пропорционально их долям

В случае с продажей доля одного из партнеров, а следовательно, и его «вес» при принятии решений неизбежно возрастают. Поэтому голосование по вопросу передачи отчужденной части уставного капитала одному из участников /третьему лицу должно быть единодушным на 100 %.

Продажа доли внутри общества

Алгоритм действия при продаже внутри ООО будет следующий:

- Продавец пишет заявление о выходе из ООО и передает его на подпись совладельцам. С этого момента его доля переходит в собственность общества. Этот факт подлежит регистрации в ЕГРЮЛ.

- Оставшиеся участники организуют общее собрание, где единогласно решают передать отчужденную долю конкретному партнеру. По итогам собрания оформляется Протокол, фиксирующий продажу доли, принадлежащей обществу, покупателю.

- Между ООО и покупателем составляется договор купли-продажи.

- Все перечисленные изменения вносятся в ЕГРЮЛ через подачу заявления р14001.

Если делать эти шаги постепенно, то придется последовательно вносить изменения в ЕГРЮЛ. Сначала – выход участника и отчуждение его доли обществу. Затем – покупку доли у общества одним из собственников. Если уложиться со сделкой в 1 месяц, то зарегистрировать можно все сразу за один раз.

Продажа доли третьему лицу без нотариуса

При продаже доли третьему лицу в алгоритм добавляется еще один шаг: вступление покупателя в ООО как нового участника с увеличением уставного капитала. От будущего партнера требуется заявление о приеме в общество с указанием размера, срока и порядка его вклада, а также доли, которую он намеревается приобрести в обществе.

Остальные участники должны единогласно принять покупателя в свой состав, утвердить новую редакцию Устава с увеличенным капиталом и закрепить эти факты Протоколом общего собрания. На госрегистрацию директор организации подает:

- заявление р13001 (увеличение капитала);

- форму р14001 на расширение состава участников;

- заявление от нового партнера о вхождении в общество;

- Протокол об увеличении уставного капитала и списка участников;

- обновленную копию Устава.

С момента внесения указанного в заявлении вклада третье лицо становится полноправным партнером и получает право приобрести у общества предназначенную ему долю. Поскольку при такой схеме продажа осуществляется внутри общества, нотариального оформления сделки не требуется.

Что касается порядка действий, целесообразно сначала принять покупателя, потом вывести из ООО продавца с отчуждением доли обществу, и, наконец, – осуществить сделку между обществом и приобретателем доли. Каждое из изменений должно быть зарегистрировано в месячный срок.

В случае с продажей доли третьему лицу все регистрационные действия проводятся от имени гендиректора ООО. Он выступает заявителем и ставит свою подпись в формах р13001 и р14001, предоставляя нотариусу все правоустанавливающие документы:

- свидетельство о госрегистрации юрлица;

- Устав с приложением всех изменений и свидетельств об их регистрации;

- «свежая» выписка из ЕГРЮЛ;

- ИНН фирмы;

- документ о назначении директора;

- список участников ООО и т.д.

Как видно, любая процедура смены собственника ООО, даже если это опосредованная сделка купли-продажи, требует участия нотариального работника. Вопрос только в количестве документов, требующих удостоверения, и объеме затрат, понесенных на услуги нотариуса. Во многих случаях передача долей через регистрацию в ЕГРЮЛ действительно оправдана с точки зрения удобства и экономии. Однако у нотариальной продажи есть другое преимущество – гарантированная юридическая чистота сделки и защита интересов всех заинтересованных лиц.

Как отразить выплату ДСД в бухучёте

- В общем случае ООО должно выплачивать ДСД всем участникам при выходе из общества. Исключение — если финансовое положение компании не позволяет провести выплату.

- ДСД в общем случае равна части чистых активов компании, которая соответствует доле выходящего участника. Снижение выплаты возможно, если участник не полностью внёс вклад в уставный капитал или если выплата полной ДСД приведет к тому, что чистые активы компании станут меньше 10 тысяч рублей.

- СД по умолчанию нужно выплачивать деньгами, но с согласия получателя можно выдать в виде имущества.

- Стандартный срок для выплаты ДСД — три месяца с даты выхода участника. Уставом компании этот период может быть увеличен до года.

- При выплате ДСД общество должно удержать налог на прибыль или НДФЛ, в зависимости от юридического статуса выходящего участника.

- Если ДСД выдают имуществом, то у передающей компании может возникнуть еще и обязательство по уплате НДС.

Продажа ООО с единственным учредителем

Предположим, вы решили расстаться с созданным вами единолично обществом с ограниченной ответственностью по причине, отчитываться о которой не обязательно (допустим, организация перестала приносить доход). Если вы не хотите возиться с тягомотной процедурой ликвидации предприятия, можно его просто продать.

Принимая решение расстаться с ООО, вы как единственный учредитель вольны выбирать: оформить договор купли-продажи предприятия или пойти путем замены учредителя. Первый путь более сложен, в то время как второй предполагает 2 основных действия: вход покупателя в состав учредителей и выход из него продавца с отчуждением своей доли обществу.

Она перейдет новому участнику как единственному. Оформляется все это дело внесением в устав изменений, для чего нужно обратиться в Федеральную налоговую службу (в отделение по месту регистрации ООО).

А вот если уставом право на вход новых участников ограничено, вам как единственному учредителю не остается ничего иного, как продать ООО. Процедура растягивается во времени примерно на 2 недели за счет того, что вам нужно собрать пакет документов, заверить факт продажи у нотариуса. Но это не единственные сложности такой процедуры.

Если вы выступаете как физическое лицо, вам необходимо заручиться согласием супруги/супруга на проведение сделки. В полном составе вам нужно будет явиться в нотариальную контору.

Налогообложение при выплате ДСД

Это зависит от юридического статуса получателя.

При выплате доли юридическому лицу

- иностранная компания работает через постоянное представительство в РФ;

- освобождение иностранной компании от налога на прибыль предусмотрено международным договором.

- Подраздел 1.3 листа 1 — в нём указывается итоговая сумма удержанного налога и срок уплаты.

- Лист 03 — в нём производят расчёт суммы налога в соответствии с правилами, описанными выше.

Организация-получатель должна отразить полученную долю в декларации по налогу на прибыль как внереализационные доходы (строка 020 листа 02 и строка 100 приложения 1 к листу 02) и эту же сумму включить в доходы, исключаемые из прибыли (строка 070 листа 02), поскольку налог уже удержал налоговый агент.

Сдавать декларацию по налогу на прибыль в данном случае должны все компании-получатели независимо от режима налогообложения, т.к. даже на спецрежимах при получении дивидендов и ДСД компании становятся плательщиками налога на прибыль.

При выплате доли физическому лицу

НДФЛ должна удержать компания-плательщик. Стандартная ставка НДФЛ для физлиц-резидентов — 13%. Если сумма ДСД больше 5 млн руб., с суммы превышения нужно удержать налог по ставке 15%. Для нерезидентов РФ ставка НДФЛ по дивидендам равна 15% при любой сумме дохода.

Особенности расчёта и уплаты налогов при выплате ДСД имуществом

- Если передаваемый объект стоит менее 20 тыс. рублей, его стоимость может определить общее собрание участников общества. Решение должно быть принято единогласно.

- Если передаваемое имущество оценивается дороже, чем 20 тыс. рублей — необходимо привлекать независимого оценщика.

НДС при выплате ДСД имуществом

Эти правила действуют для передающей стороны независимо от того, комы выплачивают долю имуществом — организации или физическому лицу.

ПримерОрганизация при выходе участника передаёт в качестве ДСД автомобиль. Его рыночная стоимость на момент передачи — 1 200 000 руб. Первоначальная стоимость автомобиля — 1 500 000 руб, остаточная на дату передачи — 750 000 руб. При покупке машины был принят к вычету НДС в сумме 300 000 руб. Размер первоначального взноса выходящего участника — 1 000 000 руб.

На разницу между рыночной стоимостью передаваемого автомобиля и суммой первоначального взноса участника нужно начислить НДС:

(1 200 000 — 1 000 000) Х 20% = 40 000 РУБ.

Сумма НДС для восстановления, исходя из остаточной стоимости автомобиля: 300 000 / 1 500 000 Х 750 000 = 150 000 РУБ.

Итоговая сумма НДС к восстановлению, которая соответствует необлагаемой сумме: 150 000 / 1 200 000 Х 1 000 000 = 125 000 РУБ.

В итоге компания, которая передаёт автомобиль, должна заплатить в бюджет начисленный и восстановленный НДС: 40 000 + 125 000 = 165 000 РУБ.

НДФЛ при выплате ДСД имуществом

Если компания выдаёт ДСД имуществом, то удержать НДФЛ во многих случаях невозможно. Например, участник не занимает никаких должностей в компании и других выплат в его пользу в течение года не было.

Правоустанавливающие и правоподтверждающие документы участника ООО

Нотариус, совершающий нотариальное удостоверение сделки, проверяет полномочие отчуждающего долю лица на распоряжение такой долей или частью доли. Полномочие подтверждается правоустанавливающим документом — документом, на основании которого отчуждаемая доля была ранее приобретена лицом, отчуждающим долю или часть доли в уставном капитале ООО.

Таким документом может быть: нотариально удостоверенный договор (купли-продажи, дарения, мены и т. д.), дубликат нотариально удостоверенного договора, сделка, совершенная в простой письменной форме, нотариально засвидетельствованная копия договора об учреждении общества и т. д

Что касается нотариально засвидетельствованной копии договора об учреждении общества, хочу обратить внимание на следующее: нотариусы могут нотариально засвидетельствовать копию договора об учреждении общества только в том случае, если такой договор был удостоверен в нотариальном порядке (Основы законодательства о нотариате, Методические рекомендации по свидетельствованию верности копий документов и выписок из них). Поэтому несмотря на то, что Законом об ООО нотариальное удостоверение договора об учреждении ООО не требуется, я бы рекомендовала нотариально удостоверять договор об учреждении общества

Правоподтверждающим документом является выписка из единого государственного реестра юридических лиц, содержащая сведения о принадлежности лицу доли или части доли в уставном капитале общества, об их размере и о наличии или отсутствии обременений, например, в виде залога. При этом ст. 21 Закона об ООО указывает различные сроки действия выписки из ЕГРЮЛ для разных правоустанавливающих документов.

Для наглядности можно использовать таблицу (см. таблицу 1). После удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, нотариус, совершающий нотариальное удостоверение сделки, проставляет на нотариально удостоверенном договоре, на основании которого отчуждаемые доля или часть доли ранее были приобретены, отметку о совершении сделки по отчуждению такой доли или части доли.

Таблица 1. Сроки действия выписки из ЕГРЮЛ для различных правоустанавливающих документов

Таким образом, участник общества должен представить нотариусу документы, подтверждающие факт оплаты им отчуждаемой доли или части доли в уставном капитале общества. Документами, подтверждающими оплату, могут быть:

- договор, содержащий сведения о том, что доля оплачена в полном объеме и претензий по оплате не имеется;

- платежное поручение, выписка со счета из банка о списании соответствующих сумм со счета плательщика или справка банка о формировании уставного капитала;

- квитанция ООО об оплате, приходно-кассовый ордер;

- расписка о приеме-передаче денежных средств;

- балансовая справка, акт оценки имущества, акт приема-передачи имущества на баланс (если уставный капитал оплачен имуществом) и т. д.

Необходима справка от ООО о полной (частичной) оплате отчуждаемой доли или части доли в уставном капитале общества, в которой также может содержаться информация о способе оплаты уставного капитала. Такая справка подписывается главным бухгалтером и руководителем ООО. Справка скрепляется печатью общества.

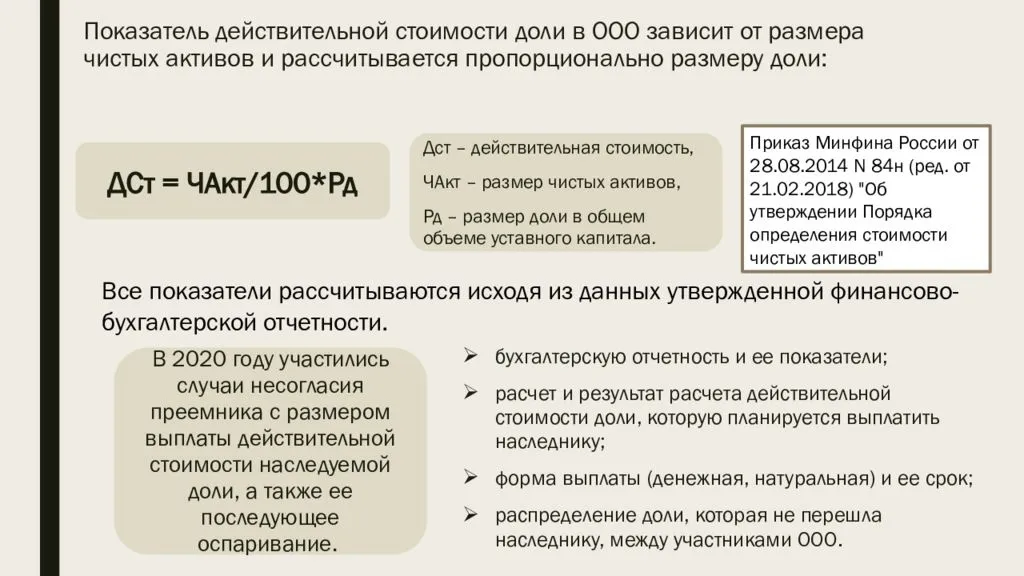

Сколько стоит доля в ООО

Доли в уставном капитале имеют номинальную и действительную стоимость. Если компания успешна, действительная стоимость будет выше номинальной. Как ее рассчитать?

Сначала надо узнать размер чистых активов организации по данным бухучета. Затем необходимо применить следующую формулу (в соответствии с пунктом 2 статьи 14 закона от 08.02.1998 N 14-ФЗ):

Пример. Участник решил продать долю в ООО третьему лицу. Уставный капитал компании составляет 100 000 рублей, номинальная стоимость доли участника – 40 000 рублей, стоимость чистых активов компании равна 350 000 рублей. Считаем действительную стоимость доли этого участника: 40 000/100 000 * 350 000 = 140 000 рублей.

По сути, действительная стоимость доли в уставном капитале справедливо отражает сумму, которую участник может получить при продаже. В нашем примере она на 100 000 рублей больше, чем номинальная стоимость.

Однако закон обязывает выплачивать действительную стоимость доли только при выходе участника из ООО. А вот продажа доли в компании возможна по любой цене, которую запросит ее владелец.

Причем отклонения здесь могут быть в обе стороны, как выше действительной стоимости, так и ниже номинальной. Безусловно, в последнем случае для продавца доли это невыгодная сделка, ведь ранее он оплатил свою часть уставного капитала по стоимости номинала.

Важно: закон не запрещает распоряжаться своим имущественным правом и таким образом. Однако в случаях, когда продажная цена доли намного ниже номинальной или действительной стоимости, ФНС может найти здесь признаки ухода от налогов

При этом надо учитывать, что цена покупки доли в уставном капитале может быть заранее установлена в уставе. Тогда она действует для всех участников и для самого ООО. Что касается третьих лиц, то закон запрещает продавать им долю по более низкой цене, чем для участников и общества.

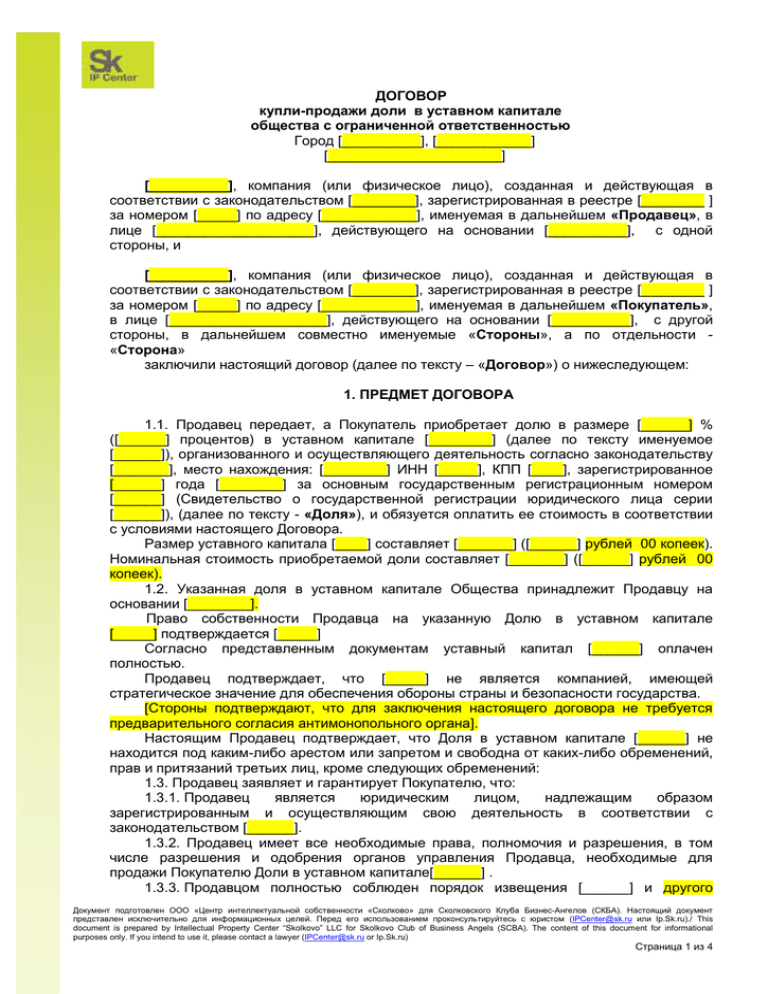

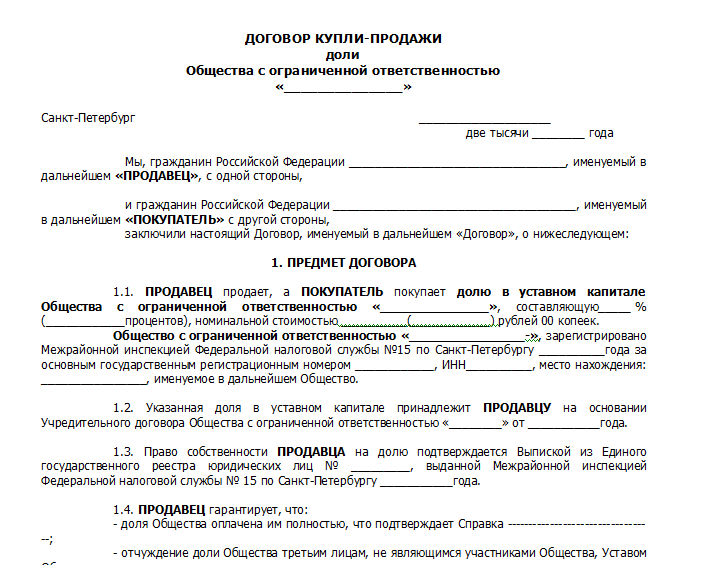

Составление договора

Его условия продавцы и покупатель утверждают по обоюдному согласию. Они могут самыми разными, в зависимости от характера деятельности и статуса предприятия. При этом в каждом договоре должны указываться обязательные условия, без которых он не имеет юридической силы.

К таковым относятся:

- размер уставного капитала и его продажная стоимость;

- порядок оплаты;

- сведения о сторонах (ФИО, наименование, адреса и банковские реквизиты продавца и покупателя);

- ответственность сторон за нарушение условий сделки;

- обстоятельства, при которых продавец и покупатель освобождаются от такой ответственности;

- правила разрешения споров.

К составлению договора рекомендуется привлекать профессионального юриста. Поскольку его знания и опыт позволят учесть не только права и интересы всех сторон, но и тонкости законодательства.

Как определяется стоимость ООО при продаже?

Ключевой вопрос при продаже ООО — оценка отчуждаемого объекта. Определить его рыночную стоимость, как правило, уполномочен профессиональный оценщик, чьи услуги должны оплачиваться.

В Москве оценочная деятельность стоит дороже. Рыночная стоимость предприятия — это определение того, сколько стоит организация, на основании ее прибыли. Цену определяют на основании имущества организации, а также имеющихся активов и используемых технологий, которые в перспективе способны принести предприятию деньги.

Такой специалист оценит показатели при отчуждении ООО по региону (в Москве они, естественно, выше), наличное имущество предприятия, определит масштабы клиентской базы. Последнее может многое сказать о потенциальной доходности продаваемого общества.

Если у ООО есть кредиторская задолженность, то она вычитается из рассчитанной описанным выше способом суммы. Структура и объем задолженности также анализируется оценщиком. При этом в договоре с ним можно сузить объем его работы и предоставить ему самостоятельно произведенный расчет задолженности.

Но это все теория. Если вы хотите знать конкретные цифры, обращаетесь к оценщику. Если примерные — приведем некоторые цены по Москве. Так, ООО, не имеющее открытого счета, в Москве будет оцениваться в диапазоне 28 000–35 000 рублей.

Средняя цена за ООО с открытым расчетным счетом и банк-клиентом по Москве достигает 120 000 рублей. Наличие у ООО рабочей истории и авторитета в бизнес-сообществе, а также в потребительской среде повышает его стоимость до 500 000–600 000 рублей — что немало даже для Москвы.

Порядок продажи доли в ООО

По вопросу продажи доли в уставном капитале стоит обратиться к юристам-регистраторам, потому что это довольно длительная процедура. Но если стоимость доли невелика, то юридические и нотариальные услуги по сопровождению сделки могут оказаться несопоставимо дорогими. В таком случае вам поможет наша пошаговая инструкция.

- Шаг 1. Проверьте, что сказано в уставе по вопросу продажи доли. Если есть необходимость, то внесите изменения в текст учредительного документа, подробности смотрите выше.

- Шаг 2. Рассчитайте стоимость доли в уставном капитале. Для определения адекватной суммы можно привлечь независимого оценщика, но это потребует дополнительных затрат. Можно также самому рассчитать действительную стоимость на основании чистых активов.

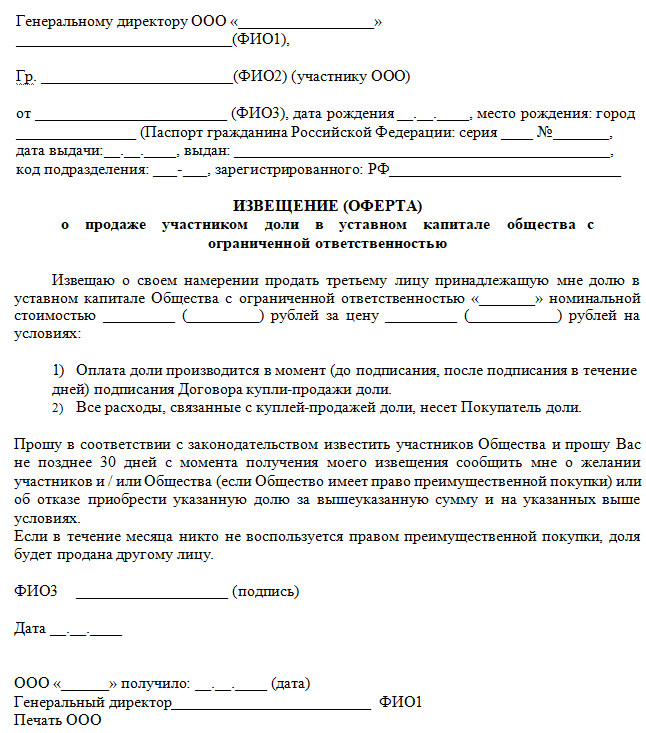

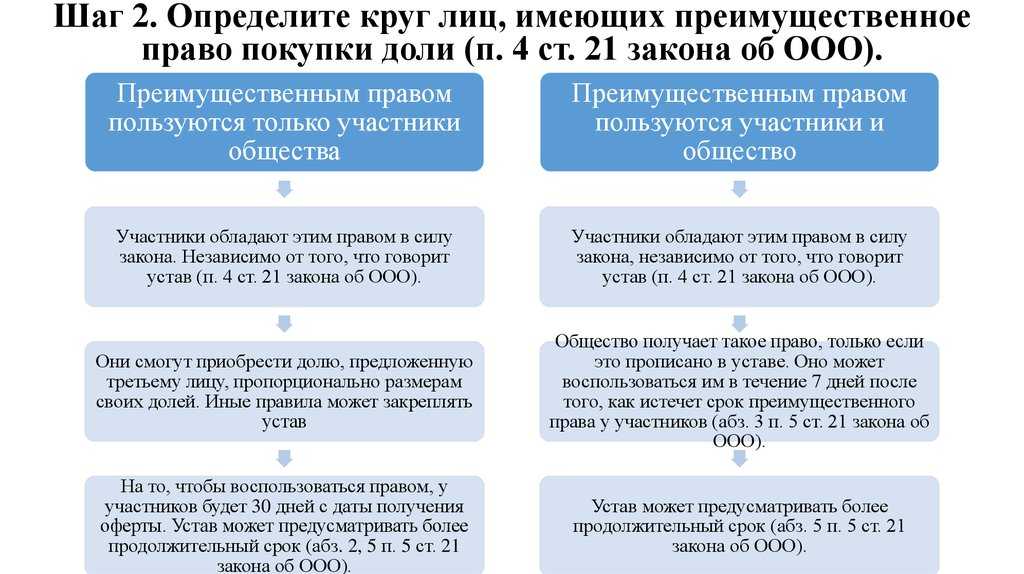

- Шаг 3. Подготовьте оферту на продажу. Преимущественное право покупки доли заключается в том, что участники (а если устав предусматривает, то и само общество) могут это сделать раньше других лиц. Оферта – это официальное предложение о продаже доли, где сообщаются сведения о продавце и ее стоимости. Она должна быть заверена нотариально и направлена на имя руководителя ООО так, чтобы у продавца остались документы, подтверждающие ее получение юридическим лицом. Стандартный срок принятия оферты составляет один месяц, но в уставе может быть указан и более долгий период. Если продать долю в ООО другому участнику невозможно (никто не согласился), то ее предлагают третьим лицам. Если это запрещено, долю обязано купить само общество (пункт 3 статьи 93 ГК РФ).

- Шаг 4. Подготовьте договор. Продажа и покупка доли в обществе с ограниченной ответственностью без нотариального заверения недействительна. Уточните у нотариуса, может ли он подготовить текст договора купли-продажи. Это увеличит стоимость нотариальных услуг, но дает гарантию юридической чистоты сделки. Будьте готовы предоставить нотариусу необходимые документы: устав, документ о праве на долю, подтверждение оплаты доли, согласие супруга и др.

- Шаг 5. Дождитесь внесения изменений в ЕГРЮЛ. Заявителем по продаже доли в уставном капитале ООО является нотариус. Он сам подает в ИФНС все необходимые документы. В течение 5 рабочих дней лист записи ЕГРЮЛ с изменениями будет направлен налоговой инспекцией в электронном виде.

- Шаг 6. Проверьте, нет ли у вас обязанности заплатить налог с продажи доли. Если прошло менее 5 лет владения, то необходимо рассчитать налоговую базу и подать декларацию 3-НДФЛ. Ставка налога составляет 13% с разницы между ценой продажи и приобретения доли, но можно также использовать вычет в пределах 250 000 рублей. Что в вашем случае выгоднее, рассчитает бухгалтер или консультант.

Оформление продажи доли — пошаговая инструкция

С внесением изменений в законодательство процесс покупки части ООО был усложнен следующими моментами — договор продажи доли в уставном капитале ООО, а также оферта должны быть заверены у нотариуса. Несмотря на этот недостаток, сама процедура реализации части компании прозрачна и выглядит следующим образом:

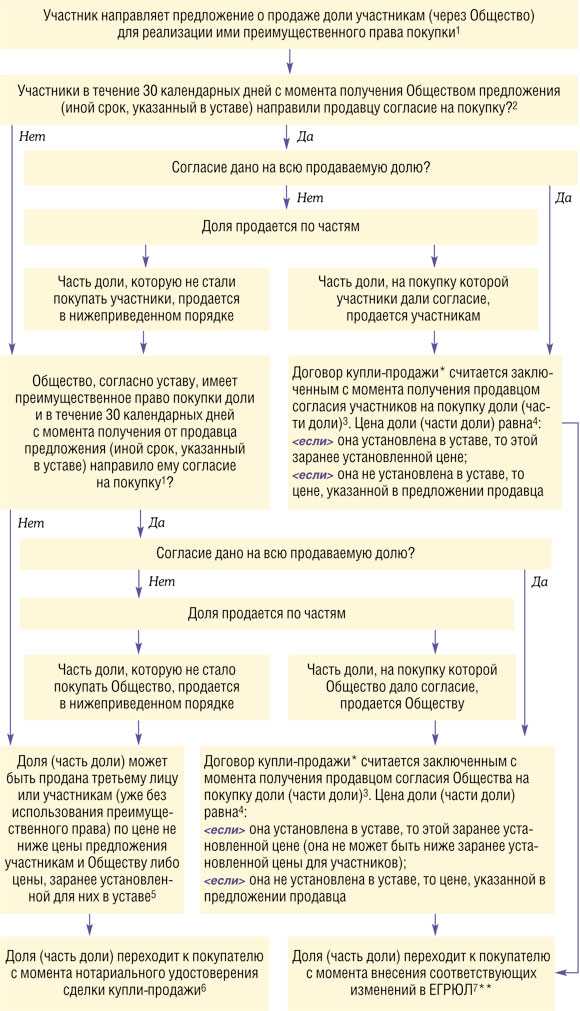

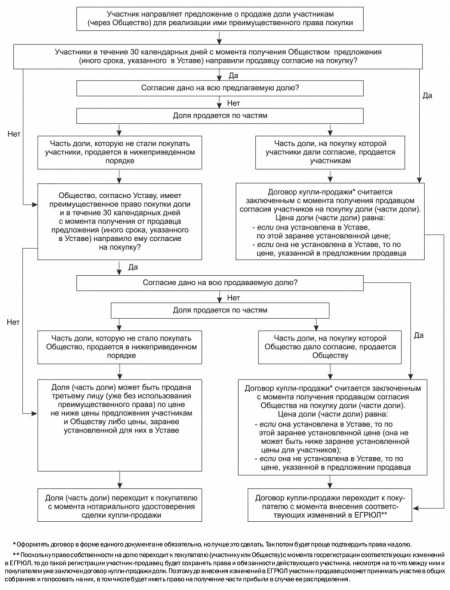

- Шаг №1. Если в уставе ООО прописано требование получения согласия от других учредителей на продажу доли в компании, продавец должен оформить письменный запрос и отправить его на имя руководителя. В течение 30 суток с момента получения запроса учредители должны дать свой ответ.

- Шаг №2. Если в уставе ООО нет требования по обязательному согласию со стороны учредителей или же когда те дали свое одобрение, продавец направляет на адрес компании нотариально заверенную оферту. Несмотря на тот факт, что в ФЗ №21 прописано обязательство извещения участников, это не значит, что все они должны получить бумаги, заверенные нотариусом. Оферта считается полученной учредителями, когда она пришла директору ООО. Вот почему предложение может быть оформлено в одном экземпляре. В ситуации, когда продавец передумал, он вправе отозвать оферту. Сделать это можно до ее получения директором или после этого, но с согласия учредителей ООО.

- Шаг №3. Ответ собственников компании должен быть дан в течение месяца со дня получения предложения. В роли отказа может выступать обычное молчание или заверенный нотариусом ответ. Если часть компании не удалось продать в пределах преимущественного права, доля может быть реализована 3-му лицу.

- Шаг №4. Сделка купли-продажи оформляется договором, а участниками сделки является продающая и покупающая сторона. Документ нужно заверить у нотариуса при любом составе сделки.

- Шаг №5. Чтобы провести операцию купли-продажи, нотариус должен получить ряд документов. Среди них — договор, заявление (форма Р14001), перечень собственников ООО, согласие мужа/жены продавца. Требуется согласие супруга продавца, бумага, подтверждающая выплату доли, а также подтверждения перевода средств покупателем стоимости части компании. Если в роли покупателя выступает 3-е лицо, на руках продавца должен быть отказ учредителей от пользования своим преимущественным правом.

- Шаг №6. Нотариальный орган направляет в ФНС заявление по форме Р14001 после заверки документа своей подписью. Это же лицо получает от налоговой службы выписку из ЕГРЮЛ с измененными данными об учредителях, а также регистрацией изменений с последующей отправкой на адрес руководства. Если компании нужны бумажные документы, требуется самостоятельно обратиться в ФНС.

На завершающем шаге ООО обновляет перечень участников, указываются новые размеры частей, осуществляются бухгалтерские проводки, ставится в известность банк и контрагенты.

Согласие участников общества на переход доли к третьему лицу

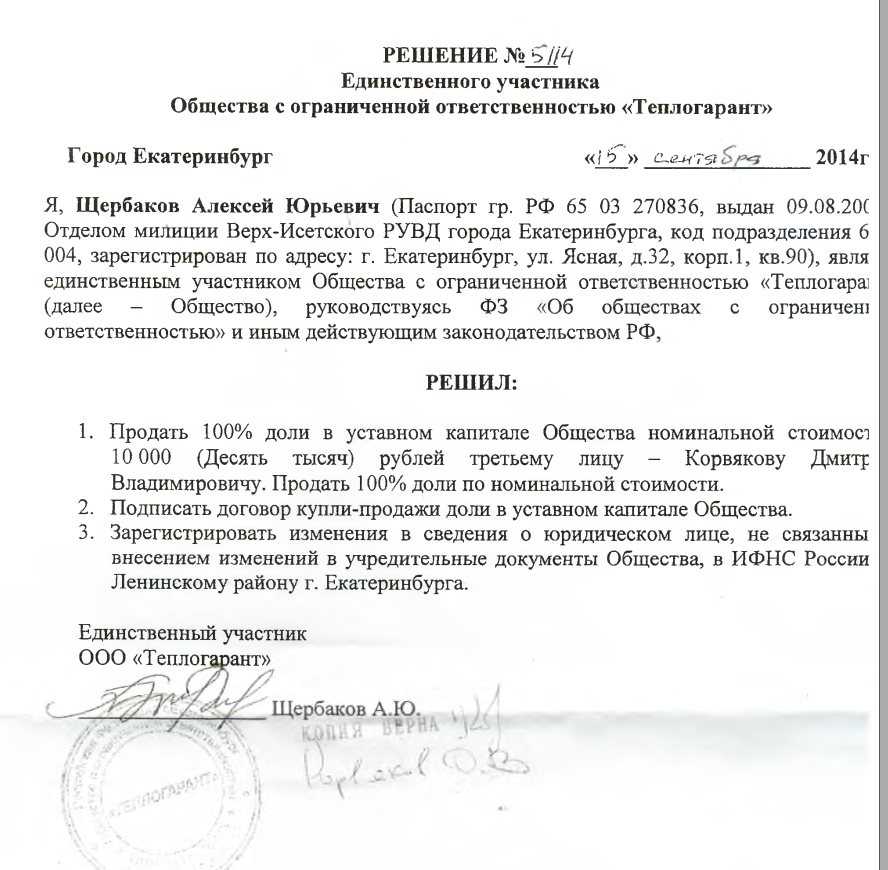

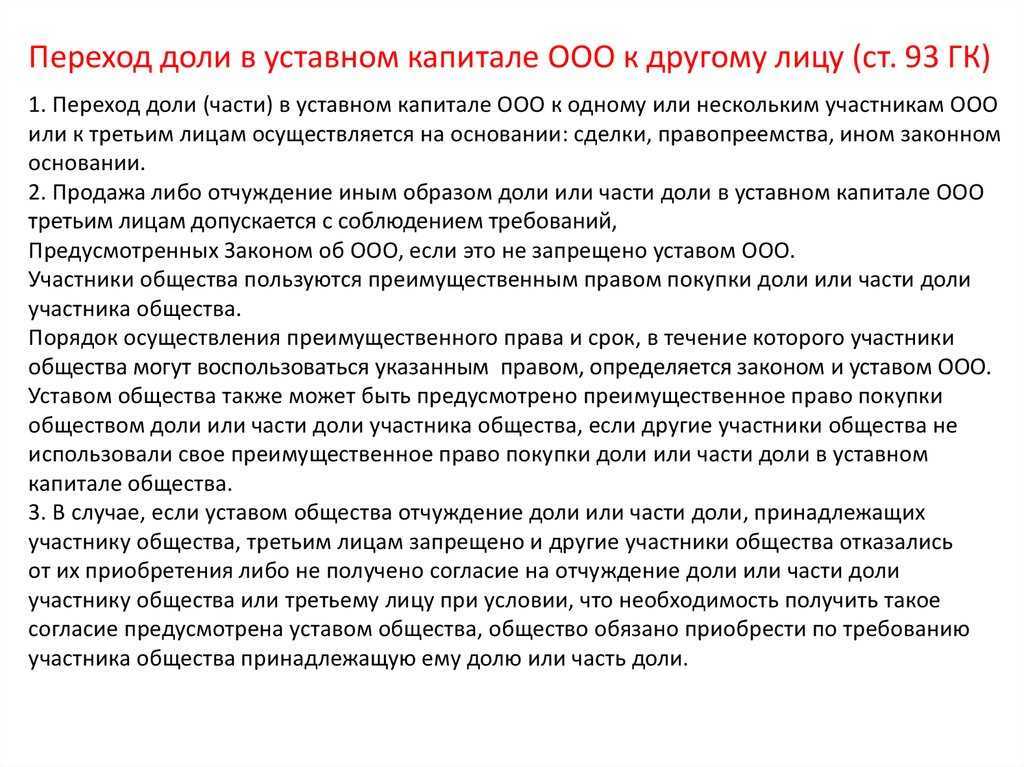

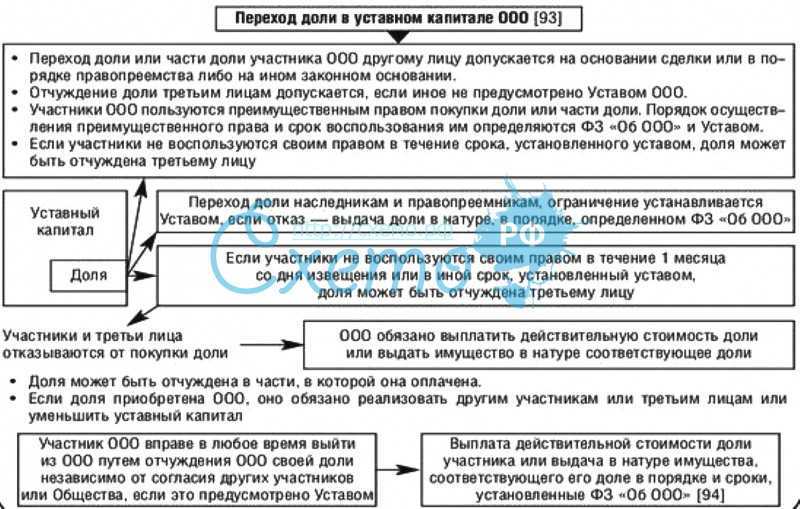

Участник общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества.

В случае если уставом общества предусмотрена необходимость получить согласие участников общества на переход доли или части доли в уставном капитале общества к третьему лицу, такое согласие считается полученным при условии, что всеми участниками общества в течение тридцати дней (или иного определенного уставом срока со дня получения соответствующего обращения или оферты обществом) в общество представлены составленные в письменной форме заявления о согласии на отчуждение доли, либо не представлены составленные в письменной форме заявления об отказе от дачи согласия на отчуждение или переход доли или части доли. Изложенное справедливо и в отношении оформления согласия общества на отчуждение доли.

Налоги при продаже доли в ООО

Участник — физическое лицо при продаже доли в ООО обязан сам исчислить и уплатить НДФЛ с дохода от продажи (даже если долю в ООО покупает юридическое лицо). Для этого участник заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом продажи доли. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

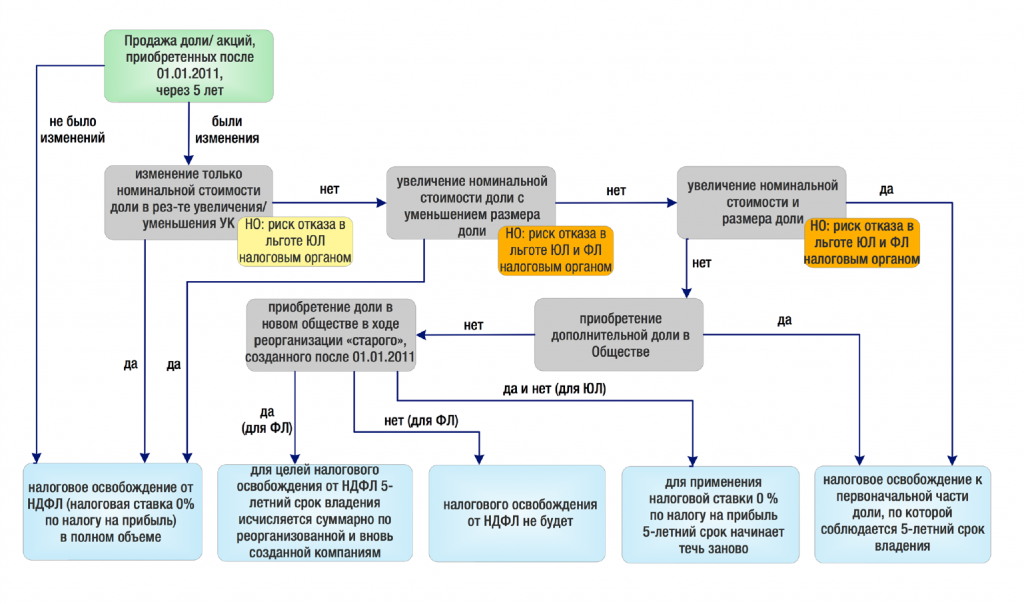

Однако участник не должен декларировать доход и платить НДФЛ при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет.

Налоговая ставка по налогу с доходов от продажи доли в ООО:

- 13 % — для резидентов РФ

- 30 % — для нерезидентов РФ

При продаже доли в ООО продавец может учесть при расчете налоговой базы расходы, понесенные на приобретение доли в ООО. Поэтому при продаже доли в ООО по “номиналу”, когда сумма доходов равна сумме расходов, налоговая база будет равна нулю, но декларацию подавать все равно придется.

Также необходимо отметить, что закон не устанавливает отличия при налогообложении дохода от продажи доли третьему лицу или другому участнику ООО.

Оптимизировать налогообложение при продаже доли в ООО и правильно заполнить декларацию, а также представить интересы налогоплательщика в ИФНС при камеральной проверке декларации помогут юристы “Двитекс”. Подробнее об услугах налогового юриста для физических лиц читайте здесь.