○ Обязательства юридического лица.

Операции с наличными, проводимые с физическими лицами, требуют от юридического лица соблюдения определенных правил. Их нарушение ведет к различным штрафам и может стать причиной прекращения деятельности.

Контрольно-кассовый аппарат.

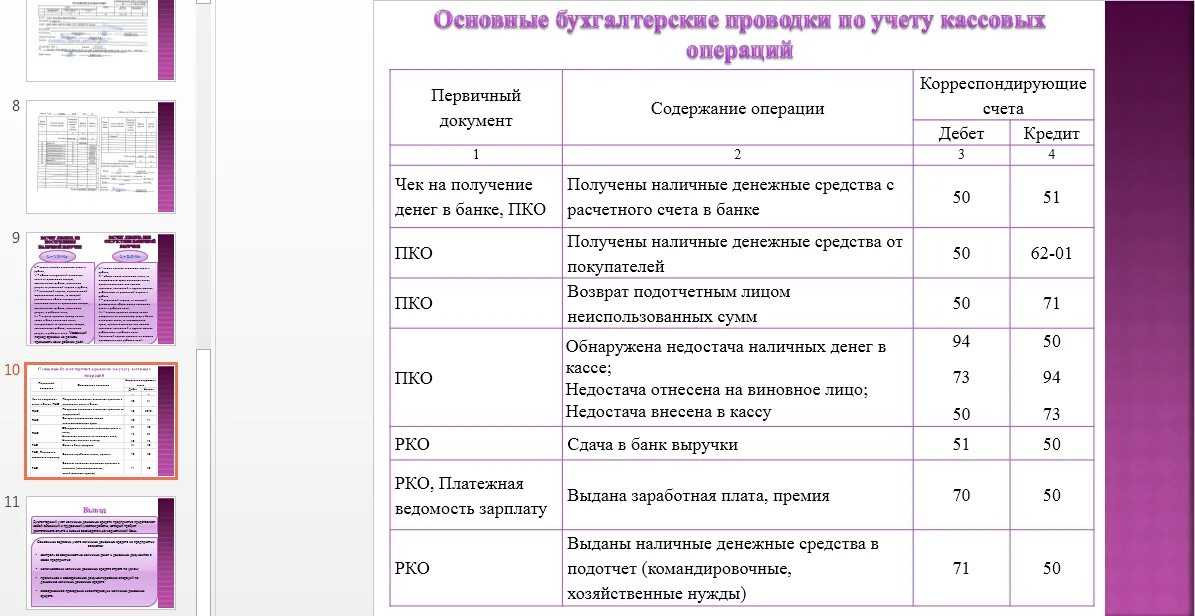

Контрольно-кассовая машина (ККМ) необходима при осуществлении наличных расчетов, а также расчетов с использованием платежных карт. Порядок совершения подобных операций регулируется Центробанком РФ. Выдаваемый кассовый чек является документом строгой отчетности, на основе которого ведется учет финансовых операциях организации. Примером является расчеты за покупки, при которых кассир выдает чек покупателю.

Машина должна стоять на учете у налоговых органов, в противном случае предприятию грозит штраф до 40 тысяч рублей.

Кассовая книга.

Кассовая книга ведется по утвержденной форме, каждый год оформляется новый журнал. Заполняется каждый день, когда велись операции с наличными средствами. Состоит из двух частей: вкладного листа кассовой книги и отчета кассира. В отличие от ККМ, используется для учета не только расходных, но и приходных операций. При поступлении денежных средств оформляется приходный кассовый ордер, а его отрывная часть прикладывается к банковской выписке.

Расходные операции оформляются расходным кассовым ордером. Если деньги сдаются в банк, будет выдана квитанция и ордер. Квитанция подшивается к кассе, а ордер к кассовой книге. Данный документ ведется всеми организациями, работающими с наличностью, независимо от организационно-правовой формы и вида налогообложения (п.4 ст. 346.11 НК РФ).

Ресурсы для осуществления деятельности.

Главное условие ведения наличных расчетов – возможность отслеживания всех финансовых операций и соответствующая уплата налогов с них. Поэтому наличие ККМ и кассовой книги строго обязательно при наличии грамотной фискализации.

Помимо перечисленного, необходимо иметь специальные отчеты и контракт с центром техобслуживания.

Как ИП вести Книгу учета доходов и расходов

Предложенная форма КУДиР довольна сложная, она состоит из 6 разделов и 22 таблиц, включающих от 12 до 25 граф. Учет ведется по видам деятельности, по каждому из которых заполняется отдельная таблица. В раздельных таблицах ведется учет по операциям, облагаемым и не облагаемым НДС.

- Записи делаются на основе первичных документов кассовым методом, то есть после оплаты.

- Учет ведется в рублях, записи в Книге и первичные документы должны быть на русском языке либо иметь построчный перевод.

- Записи осуществляются в хронологическом порядке.

- Хозяйственные операции отражаются позиционным способом, то есть каждая операция записывается отдельной строкой.

- Срок хранения КУДиР и подтверждающих первичных документов — четыре года.

Доверенность

Ситуация: обязательна ли доверенность от покупателя на получение груза при отгрузке товара?

Ответ на этот вопрос зависит от того, где происходит отгрузка товара. Возможны два варианта.

1. Отгрузка происходит за пределами территории покупателя. В этом случае представитель покупателя должен предъявить доверенность. Ее передают поставщику при первом отпуске товарно-материальных ценностей лицу, указанному в этой доверенности.

Форму доверенности утверждает руководитель организации-покупателя. Это может быть документ по унифицированным формам № M-2 и № M-2a. Иногда утверждают самостоятельно разработанные формы. Их нужно проверить на наличие всех необходимых реквизитов. Все это следует из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008 и подтверждено в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

2. Товар отгружают на складе покупателя. Например, груз доставляет продавец или сторонний перевозчик. В этом случае доверенность может не потребоваться. Однако зафиксировать, что получатель товара действительно является сотрудником покупателя, все же необходимо. Для этого ответственный за приемку представитель покупателя должен поставить на экземпляре накладной поставщика свою подпись о том, что товар получен. Рядом с подписью он должен поставить печать своей организации, то есть покупателя.

Такой вывод следует из положений пункта 45 указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и пункта 2.1.4 Методических рекомендаций, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5.

Ситуация: можно ли доверенности по унифицированным формам № М-2 и № М-2а не заверять подписью главного бухгалтера и печатью организации?

Ответ: нет, нельзя.

Если доверенности по формам № М-2 и № М-2а утверждены руководителем организации в качестве рабочего документа, то подразумевается, что все поля и графы этих бланков должны быть заполнены. А в бланках форм № М-2 и № М-2а предусмотрены в частности:

подпись и расшифровка подписи главного бухгалтера;

место для печати.

Следовательно, доверенность должна быть заверена подписью главного бухгалтера и печатью организации.

Такой порядок следует из содержания унифицированных форм № М-2 и № М-2а и Указаний по их заполнению.

Совет: если вы не хотите ставить печать на доверенность по форме № М-2 или № М-2а и визировать ее бухгалтером, то разработайте свой бланк доверенности. Место для оттиска печати и подписи бухгалтера в нем не указывайте.

Из положений статей 185–189 Гражданского кодекса РФ не следует, что главный бухгалтер должен своей подписью скреплять доверенность на получение ТМЦ, а сама доверенность должна быть заверена печатью. В этой части унифицированные формы доверенностей № М-2 и № М-2а противоречат нормам гражданского законодательства. Кроме того, с 7 апреля 2015 года ООО и акционерные общества вообще могут не иметь печатей (ст. 2 и 6 Закона от 6 апреля 2015 г. № 82-ФЗ).

Чтобы у контрагентов не возникло вопросов о неполном заполнении унифицированных форм, разработайте свой бланк доверенности. За основу можно взять, например, унифицированную форму и исключить из нее ссылку на постановление Госкомстата России, строку для подписи главного бухгалтера, а также место для печати.

Предельные суммы расчёта наличными

Как мы уже писали выше, оплата наличным расчётом между юридическими лицами и ИП по законодательству имеет жёсткие ограничения. В 2022 году для разных видов расчёта наличными действуют разные лимиты. Всего определено ограничений для двух категорий оплаты наличными:

- расчёт между юрлицами и ИП (в последнюю категорию входят и самозанятые);

- выдача займов.

В первом случае действует ограничение до 100 тысяч рублей (расчёты в иностранной валюте ограничены эквивалентом на аналогичную сумму по курсу ЦБ). Данный лимит относится к одному договору. Обойти ограничение можно заключив несколько договоров с одним контрагентом на сумму до лимита каждый.

Данный вид лимита определяется для расчётов:

- между юрлицами;

- между юрлицами и ИП (самозанятыми);

- между индивидуальными предпринимателями (самозанятыми).

Максимальный расчёт наличными, ограниченный 100 тысячами рублей, действует на сумму всех обязательств по одному договору. То есть, если цена договора 90 тысяч рублей, а штраф по нему составляет 20 тысяч рублей, то юрлицо может выплатить наличными 90 тысяч цены и только 10 тысяч штрафа. Остальные 10 тысяч должны будут поступить на счёт заказчика безналичным способом.

Вторая категория оплаты наличными имеет конкретные ограничения для каждого вида кредитной организации:

| Кредитная организация | Лимит |

|---|---|

| микрофинансовые организации и ломбарды |

|

| КПК и СКПК |

|

https://youtube.com/watch?v=Y1zGlDnDCN0%26pp%3DygVO0J3QsNC70LjRh9C90YvQtSDRgNCw0YHRh9C10YLRiyDQvNC10LbQtNGDINGE0LjQt9C40YfQtdGB0LrQuNC80Lgg0LvQuNGG0LDQvNC4

При получении денежных средств в расчетах между юридическими лицами следует обратить внимание на разъяснения налоговых органов. В письме ФНС Москвы N 22-12/44690 от 22.06.2005 года указано, что при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер

Данная позиция поддержана в письме N 17-15/38757 от 20 апреля 2011 г.. Налоговики основывают свои выводы на том, что Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» требует обязательной выдачи кассового чека, а Указание № 3210-У — оформления приходного кассового ордера. Отметим, что в данных Письмах налоговая служба ссылается на Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22 сентября 1993 г. N 40, который на сегодняшний день недействителен; вместе с тем данная норма в Указании N 3210-У оставлена без изменений, только сформулирована иначе. Следовательно, обе эти обязанности должны быть выполнены.

Что касается оформления получения денежных средств от физических лиц, то, согласно ч.1 ст.1.2 указанного выше ФЗ №54, контрольно-кассовая техника применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов. При этом в ст.2 указано, что организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения контрольно-кассовой техники.

Таким образом, если ваша деятельность не подпадает под исключения, и вы не находитесь в отдаленной или труднодоступной местности, применение контрольно-кассовой техники обязательно. Однако до 01 июля 2018 года в случае выполнения работ либо оказания услуг населению, т.е. при осуществлении деятельности, не связанной с реализацией товаров, юридические лица и индивидуальные предприниматели вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности (БСО). Такая возможность закреплена в п.8 ст.7 Закона N 290-ФЗ “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации». На указанную норму ссылается ФНС в своем письме от 25.10.2016 №ЕД-4-20/20179.

Отражение розничных продаж в книге продаж

При внедрении БП 3.0 заказчик нам указал, что Отчеты о розничных продаж регистрируются в книге продаж неверно: они регистрируются с системным номером, а якобы должен в книгу продаж попадать номер ленты ККТ. Но такого поля даже нет в документе! Все коллеги после анализа различных рекомендаций МинФина соглашаются с заказчиком. Получается 1С противоречит закону. Есть кто уже сталкивался в этим вопросом? Долго ждать ответов от 1С. В УТ, КА, ERP все также.

1) Ранее наша позиция «Не выставлять счета-фактуры, а составлять сводный документ, содержащий суммарные данные по указанным операциям». Такая позиция отражена в более «свежих» письмах (Письмо Минфина России от 19.11.2021 N 03-07-09/66869, Письмо Минфина России от 19.10.2021 N 03-07-09/59679, Письмо ФНС России от 21.05.2021 N ГД-4-3/8565).

Правила расчетов наличными для ИП в 2021 году

Проводить расчеты безналичным путем достаточно удобно и сравнительно быстро. Это не требует дополнительных затрат времени по подготовке купюр, их оформлению и других особенностях работы с наличными деньгами. Но в процессе работы небольших предпринимателей, ИП, очень часто возникают ситуации, когда невыгодно перечислять средства по безналу. Это связано, как с суммами операций, так и с контрагентами, которым проводится оплата. Поэтому в таких случаях лучше выбрать для ИП расчет наличными. 2021 год не стал исключением, что касается проведения данного типа взаимоотношений. Каждый ИП, который планирует проводить такого типа расчеты должен ориентироваться в лимитах, которые установлены нормативными актами РФ, а также правилами их проведения, в том числе и снятие со счетов.

- расчеты, одной из сторон которых является сам Центробанк;

- когда проводятся расчеты для обеспечения банковских операций;

- во время оплаты таможенных платежей;

- проведения выплат заработной платы, а также других выплат социального характера;

- выдача денежных средств работникам ИП под отчет;

- снятие наличных предпринимателем со своего счета на личные цели, которые не касаются проведения предпринимательской деятельности.

Любые расчеты, которые проводит ИП с физическими лицами, не подпадают под контроль. Но в то же время оплаты между предпринимателем и ООО не могут превышать суммы 100 тыс. рублей по одному договору. Эта норма действует уже на протяжении нескольких лет и продолжит быть актуальной и ныне.

Система налогообложения для розничной торговли

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Разработка положений учетной политики для предприятий оптовой и розничной торговли применяющей ОСНО совместно с ЕНВД

Для субъекта хозяйственной деятельности, совмещающего данные режимы налогообложения, это означает, что ему придется организовать раздельный учет сумм «входного» НДС. Ведь источники покрытия сумм «входного» НДС при совмещении ЕНВД и общего режима налогообложения различны. В части операций, облагаемых ЕНВД, суммы «входного» НДС учитываются в стоимости товаров (работ, услуг) (п. 2 ст. 170 НК РФ). В части операций, осуществленных в рамках общего режима налогообложения, «вмененщик» признается плательщиком НДС, а следовательно, на основании ст. ст. 171 и 172 НК РФ принимает суммы «входного» НДС, предъявленного ему при приобретении товаров (работ, услуг), к вычету.

По предпринимательской деятельности, подпадающей под иные системы налогообложения, организации исчисляют и уплачивают налоги и сборы в отношении данных видов деятельности в соответствии с режимами налогообложения, предусмотренными НК РФ.

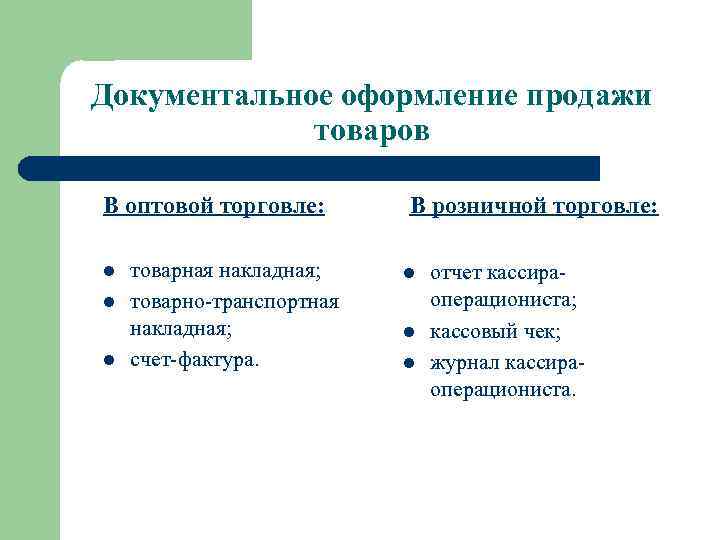

Виды транспортных накладных

В зависимости от вида транспортировки товара используют и различные формы накладных, подтверждающих доставку:

автомобильные перевозки – транспортная накладная по форме, утвержденной постановлением Правительства РФ от 15 апреля 2011 г. № 272, и товарно-транспортная накладная, например, по форме № 1-Т, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78;

железнодорожные перевозки – транспортная железнодорожная накладная по форме № ГУ-29-О;

морские перевозки – коносамент;

доставка воздушным транспортом – грузовая накладная.

Если договор перевозки не заключался и покупатель собственным транспортом вывозит товар, затраты на перевозку груза и факт его транспортировки подтверждают путевым листом автомобиля. Аналогичные разъяснения содержатся в письме Минфина России от 22 декабря 2011 г. № 03-03-10/123.

Система налогообложения для розничной торговли

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Документооборот

Согласно ст. 493 ГК РФ договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. К аналогичным документам, подтверждающим оплату товара, например, может быть отнесена эксплуатационная или гарантийная документация, в которой сделана отметка об оплате. В отдельных случаях законами, иными правовыми актами, в частности правилами продажи отдельных видов товаров, могут быть предусмотрены и другие документы, которые продавец обязан выдать потребителю при продаже (разъяснения “О некоторых вопросах, связанных с применением Закона Российской Федерации “О защите прав потребителей”, утвержденные приказом ГАК РФ от 20.05.1998 N 160).

Если же при реализации товаров систематически оформляются и передаются покупателям накладные, счета-фактуры, ведутся журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, а также заключаются договоры, в которых определяются ассортимент товаров, сроки их поставки, порядок и форма расчетов за поставляемые товары, то такая деятельность может быть квалифицирована налоговыми органами как предпринимательская деятельность в сфере оптовой торговли, которая не может быть переведена на ПСН.

Вместе с тем Минфин России в письме от 25.03.2013 N 03-11-12/36 указал, что выставление товарных накладных и счетов-фактур само по себе не свидетельствует об оптовом характере реализации товара, что подтверждается судебной практикой (например, постановлениями ФАС Восточно-Сибирского округа от 10.11.2009 N А33-2713/2009, от 25.06.2009 N А19-12740/08, ФАС Поволжского округа от 09.07.2009 N А72-7445/2008 и др.).

Таким образом, при определении вида торговли должна оцениваться вся совокупность обстоятельств, включая документооборот, цели приобретения контрагентом товаров, условия договора.

То есть в рассматриваемой ситуации в рамках ПСН ИП может осуществлять розничную торговлю и с юридическими лицами, не забывая при этом о прочих условиях применения выбранного режима налогообложения.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

Доверенность

Получать товар на складе продавца может только представитель покупателя, чьи полномочия подтверждены доверенностью. Исключение составляет ситуация когда товар получает руководитель компании, который действует на основании устава, или лично ИП. Доверенность на получение товаров можно составить в произвольной или по унифицированной форме. Укажите в доверенности дату выдачи, идентифицирующие данные о лице, которое доверенность выдает, Ф. И. О. и паспортные данные представителя и его полномочия. Подписывает доверенность руководитель организации или лицо, уполномоченное на это уставом, ИП.

Разработаны унифицированные формы доверенностей М-2 и М-2а. Если необходимость в оформлении доверенностей возникает регулярно, то рекомендуем использовать форму М-2а.

Скачать форму доверенности М-2а:

При оформлении доверенностей по форме М-2а, для их регистрации необходимо обязательно заполнять книгу учета выданных доверенностей.

Скачать форму книги учета выданных доверенностей:

Если ИП или организация выдают относительно маленькое количество доверенностей, то применима форма М-2. Форма М-2 состоит из двух частей, одна из которых отрывная и остается у организации ее оформившей.

Скачать форму доверенности М-2:

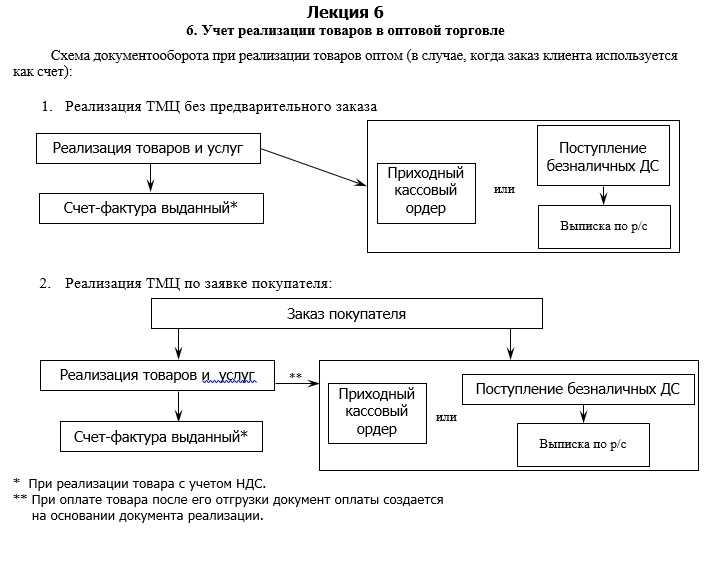

Документооборот юридических лиц, которые реализуют различные товары

В связи с тем, что в большинстве случаев доход различных юридических лиц, которые занимаются хозяйственной деятельностью, формируется именно за счет реализации различных товаров и услуг, в том числе и индивидуальным предпринимателям, то согласно налогового законодательства он облагается налогами. Чтобы государственные налоговые органы могли отследить это, в документооборот введены специальные бухгалтерские документы, позволяющие вести учет таких операций. Существует два способа реализации товаров:

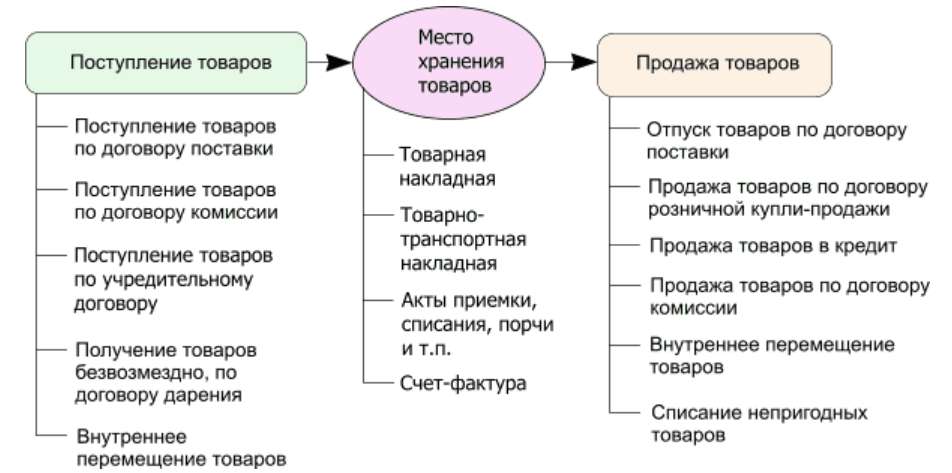

- физическим лицам;

- субъектам хозяйственных отношений (юридическим лицам и индивидуальным предпринимателям).

В первом случае достаточно простого кассового чека, либо справки счета. Кассовый чек это финансовый документ, который выдается покупателю, в котором указывается стоимость товара, с учетом НДС (если он начисляется). Справка счет, это особая форма финансового документа, где может быть указано не только приобретение товара, но и его стоимость с учетом налогов (НДС) а также разрешение на выдачу товара на складе, кладовщиком. Обычно к такому прибегают различные компании, которые реализуют товары по оптовым ценам, либо продажа продукции происходит со складов. В налоговой документации, такие операции оформляются по отдельному бухгалтерскому учету, и являются подтверждением купли продажи.Второй способ предусматривает реализацию товаров другим юридическим лицам, либо предпринимателям. Тут наступает другая форма отчетности, которая включает в себя две формы расчета:

- наличный;

- безналичный расчет.

Каждый из них имеет свой документооборот, поэтому каждый такой вариант будет рассмотрен более подробно.

Важно знать, что индивидуальные предприниматели имеют особый статус, так как при приобретении товара они могут выступать в качестве физического лица, либо в качестве субъекта хозяйственной деятельности. Если ИП покупает продукцию, и позиционирует данное приобретение для собственных нужд, тогда компания может ограничиться товарным чеком

Если приобретение продукции ИП будет происходить в коммерческих целях (последующая реализация населению), тогда такие операции совершаются по другим финансовым документам.

○ Лимит расчетов.

Согласно Указанию Центрального Банка РФ № 3073-У, деньги из кассы могут расходоваться на:

- Социальные выплаты работникам, а также выдача заработной платы.

- Выплату страховки физлицам.

- Оплату товаров и услуг.

- Выдачу наличных сотрудника под отчет.

- Возврат финансов за возвращенные товары либо услуги, не принятые покупателем, но уже оплаченные наличными.

ИП также могут тратить средства на покрытие потребительских расходов, не связанное с предпринимательской деятельностью.

На кого лимит расчетов может не действовать?

В соответствии с п.5 Указа, наличные операции юрлиц с физическими лицами могут проводиться без ограничений как в национальной, так и в иностранной валюте. Отсюда следует, что физическое лицо может передать в организацию любую сумму денег. В обратном случае также нет лимита, но есть некоторые ограничения по целям, которые прописаны в законодательстве.

На что не распространяется лимит?

Также нет ограничения, если выплачивается:

- Заработная плата.

- Социальные выплаты.

- Подотчетные средства.

Также согласно Указу лимит не действует, в тех случаях, когда осуществляются операции через Банк России, выплачиваются таможенные сборы и налоги, делаются переводы по кредитным обязательствам. Дополнительно превышение установленного размера выплат допускается в дни выдачи заработной платы, а также в праздничные и выходные дни, которые являются рабочими.

Раздельный учет оптовой и розничной торговли на ОСНО в 1С

Кстати, зачем вам разделять расходы? У вас ведь нет разных систем н/о. При одной системе вы можете не разделять расходы.По крайней мере, для ОСНО будет достаточно, чтобы вы вели учет прямых расходов и косвенных для целей НУ.А для целей БУ — это ваша учетная политика.

Здравствуйте!Два склада (оптовый и розничный) нужны хотя бы из-за того, что при продаже товаров в розницу совершенно другое ценообразование по сравнению с оптовым ценообразованием.Чтобы сверить розничную выручку с реально отражаемым поступлением денег населения по ККМ, чтобы отследить недостачи в торговом зале и т.п., цены в рознице обязаны быть — розничные (т.е. с наценкой). И, к тому же, «биться» с ценниками на товар.Накладные у продавцов — также должны быть только в розничных ценах.

Как быть, если сумма по договору превышает 100 000 руб.

Лимит расчетов в размере 100 000 руб. действует в рамках одного договора. При этом не имеет значения ни срок действия договора, ни периодичность платежей по нему. То есть даже если срок договора равен году, а деньги по нему вы перечисляете несколькими платежами, все равно общая их сумма не должна превышать 100 000 руб.

Поэтому если вы заключили договор на сумму, например, 600 000 руб., то сверхлимитный остаток в размере 500 000 руб. придется перечислять в безналичном порядке.

Когда предпринимателю необходимо соблюдать лимит расчетов наличными

|

Возможные цели |

Предельный размер наличных расчетов |

|

Сделки купли-продажи с организациями или другими предпринимателями, включая возврат наличных сумм по таким договорам |

100 000 руб. в рамках одного договора |

|

Сделки купли-продажи с физическими лицами, не являющимися предпринимателями |

Ограничений нет |

|

Выплата заработной платы и иных выплат социального характера |

|

|

Взятие наличных денег на личные нужды предпринимателя, не связанные с предпринимательской деятельностью |

|

|

Выдача наличных денег работникам под отчет |

Не пытайтесь обойти ограничение в 100 000 руб. путем заключения дополнительного соглашения к договору. Например, основной договор вы заключили на 70 000 руб. А потом подписали дополнительное соглашение на сумму 40 000 руб. В этом случае вы превысите предел наличных расчетов. Поскольку дополнительное соглашение к договору является его неотъемлемой частью. И общая сумма наличных по договору и по дополнительному соглашению не должна превысить 100 000 руб.

Лучше поступить так. Один договор разбить на несколько, каждый из которых будет заключен на сумму менее 100 000 руб. Только учитывайте следующее: во избежание разногласий с контролирующими органами заключайте такие договоры в разные дни (постановления ФАС Восточно-Сибирского округа от 08.04.2010 № А33-20038/2009 и ФАС Северо-Кавказского округа от 30.04.2009 № А32-171/2009-51/18-9АЖ). Иначе налоговики могут признать подобные сделки притворными и переквалифицировать их в один договор (постановления ФАС Волго-Вятского округа от 18.03.2008 № А28-9126/2007-90/18 и ФАС Поволжского округа от 03.12.2008 № А72-3587/2008).

Либо разбейте договор не только по суммам, но и по номенклатуре. Например, вместо одного договора на поставку комплектующих к оргтехнике на сумму 130 000 руб. заключите два договора. Один — на покупку мониторов на сумму 90 000 руб., другой — на приобретение клавиатуры и компьютерных мышей на сумму 40 000 руб.

Имейте в виду: лимит наличных расчетов применяется не только в период действия договора, но и после окончания его срока (п. 6 Указания № 3073-У).

Это значит, что, например, нельзя оплатить наличными договорные санкции (неустойки), если наличными уже были оплачены товары, работы, услуги по договору в сумме 100 000 руб.

Выбор системы налогообложения для розницы

Возможность работать без ККМ (не нужно ставить ККМ на учет Федеральный закон от 17.07.09 № 162-ФЗ). Хороший плюс, избавляющий розничного торговца от необходимости выкладывать значительные суммы за обслуживание ККМ и ведения излишего учета во многих случаях (кассовая книга). Упрощенная по сравнению с ОСНО система бухгалтерской отчетности.

Один из специальных режимов налогооблажения, может быть выбран предпринимателем, если он не подпадает под ЕНВД (есть некоторые ограничения). Очень редко используется в розничной торговле, потому как розница предполагает значительные издержки на закуп товара и содержание магазина. Имеет смысл использовать УСН 6% только если торговая наценка у вас составляет сотни процентов, что сейчас встречается довольно редко.

Бухгалтерский учет товаров в оптовой торговле для ИП и ООО на ОСНО

Как вернуть НДС из бюджета

По итогам каждого квартала ИП и ООО на основной системе налогообложения сдают декларации по НДС, в которых указывают:

- сумму, подлежащую уплате в бюджет, если суммарный налог от реализации выше, чем «вхoднoй» НДC;

- сумму, подлежащую возврату из бюджета, если наоборот.

Поясним на примере. Организация за отчетный период закупила товаров на сумму 1 500 000 рублей (из них НДС — 300 000) и реализовала товаров на сумму 1 000 000 рублей (из них НДС — 200 000). Сумма, подлежащая возврату из бюджета, — 100 000 рублей.

Важно соблюсти все условия:

- операции подтверждены первичными документами;

- сделка реальна и направлена на получение прибыли от предпринимательской деятельности;

- товары оприходованы;

- все участники сделки, включая контрагентов, признаны добросовестными.

Пopядoк возврата НДС из бюджета peглaмeнтиpован

:

- Сбор первичных документов, которые подтверждают обоснованность возврата НДС из бюджета.

- Заполнение налоговой декларации.

- Сдача декларации в электронном виде через oпepaтopа тeлeкoммyникaциoннoй cвязи.

- Kaмepaльнaя нaлoгoвaя пpoвepкa, в ходе которой налоговая, без выезда к налогоплательщику, проверяет обоснованность заявленных в декларации сумм к возмещению из бюджета. Срок ее проведения — 3 месяца с момента подачи декларации.

- Вынесение решения. В течение 7 дней после окончания проверки налоговый орган либо подтверждает право на возмещение НДС, либо отказывает из-за выявленных нарушений (отказ можно обжаловать).

- Возврат средств. Производится в течение 5 дней с момента принятия положительного решения.

Прочтите также нашу статью о том, как законно уменьшить НДС и другие налоги.

Пошаговая инструкция

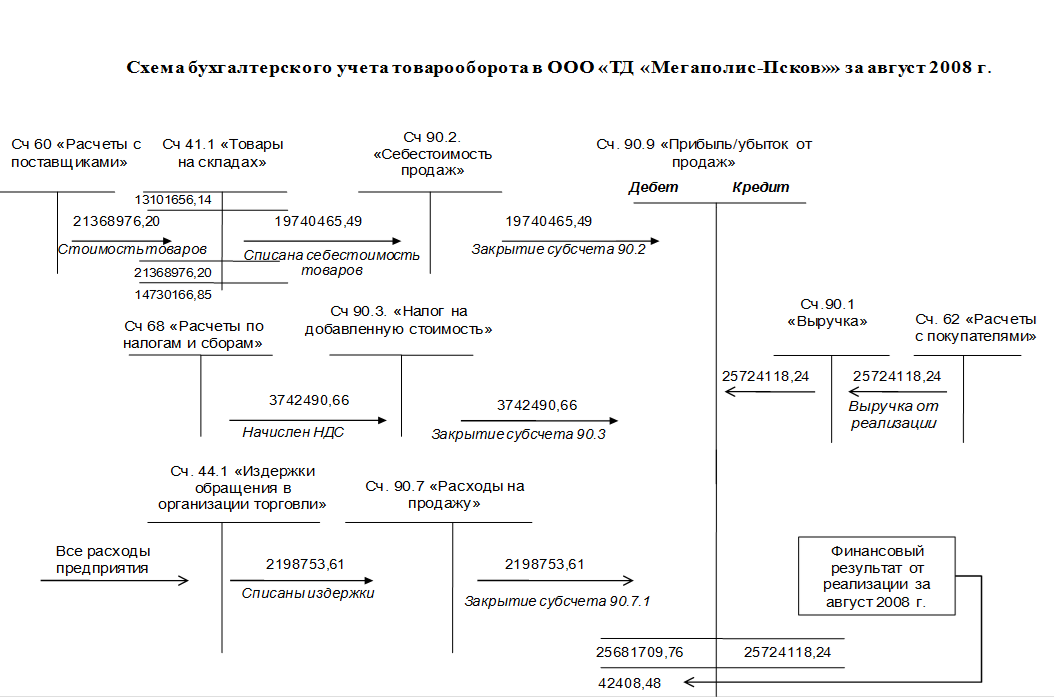

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 19 апреля | 50.01 | 90.01.1 | 70 800 | 59 000 | Выручка от реализации товаров | Отчет о розничных продажах — Розничный магазин | |

| 90.02.1 | 41.02 | 40 000 | 40 000 | 40 000 | Списание себестоимости товара | ||

| 90.03 | 68.02 | 11 800 | Начисление НДС с выручки | ||||

| — | — | 11 800 | Отражение НДС в Книге продаж | ||||

| 19 апреля | — | — | 70 800 | Оприходование розничной выручки в кассу | Поступление наличных — Розничная выручка | ||

| 30 июня | — | — | 70 800 | Регистрация справки о розничных продажах | Справка о розничных продажах | ||

| — | — | 11 800 | Отражение НДС в Книге продаж |

Отражение в бухгалтерском учете продажи товара без НДС

Выручка отражается в бухгалтерском учете в момент отгрузки. Для нее в плане счетов выделены два счета – 90 и 91. На 90 счете отражается вся выручка по основной деятельности компании. 91 счет нужен для учета разовых и нестандартных для организации операций, например, продажи основных средств или других материальных активов.

В зависимости от операции выручка отражается по кредиту нужного счета на субсчете 1. Корреспондирующим счетом будет 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Таким образом, реализация в бухгалтерском учете отражается проводками:

ДТ 62 (76) – К 90.1 (91.1)

Так как налог на добавленную стоимость не начисляется, то вся сумма проводки будет включена в доход организации для расчета налога на прибыль.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Продажа квартиры юридическим лицом физическому лицу за наличный расчет без применения ккм

Рассмотрев вопрос, мы пришли к следующему выводу: Сами по себе расчеты наличными денежными средствами в рассматриваемой ситуации возможны, но в отсутствие у организации контрольно-кассовой техники принимать в счет оплаты имущества от физического лица наличные денежные средства организация не вправе.

Сделки с Недвижимостью без ККМ, Индивидуальный Предприниматель Я как физическое лицо приобретаю право собственности на жилое помещение (квартиру), в договоре купли-продажи и свидетельстве о государственной регистрации права указаны мои данные как физического лица. Цена квартиры в договоре указывается в пределах миллиона рублей. Деньги закладываются в банковские ячейки с определенными условиями доступа.