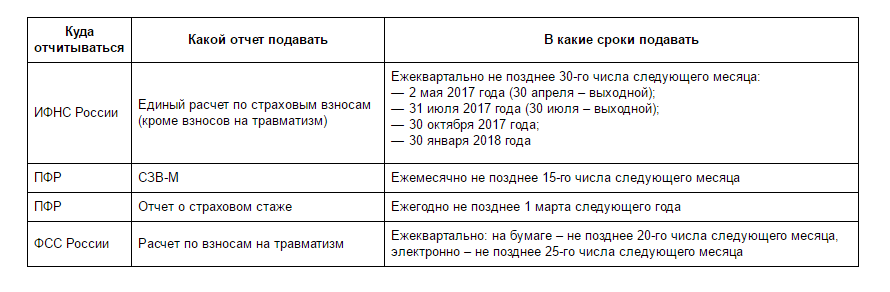

Нк рф статья 286. порядок исчисления налога и авансовых платежей

1. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 настоящего Кодекса.

2. Если иное не установлено пунктами 4, 5 и 7 настоящей статьи, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено настоящей статьей, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном настоящей статьей.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

При этом сумма авансовых платежей (сумма налога), подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Если иное не предусмотрено пунктами 2.1, 2.2 и 2.

3 настоящей статьи, налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей.

При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода (за исключением случаев, указанных в пунктах 2.1, 2.2 и 2.3 настоящей статьи).

(см. текст в предыдущей редакции)

В консолидированной группе налогоплательщиков сумма авансового платежа по этой группе исчисляется и уплачивается ответственным участником в соответствии с правилами, установленными настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

При переходе налогоплательщика, исчислявшего ежемесячные авансовые платежи исходя из фактически полученной прибыли, на уплату ежемесячных авансовых платежей в течение отчетного периода сумма указанного ежемесячного платежа, подлежащего уплате в первом квартале налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода.

(абзац введен Федеральным законом от 24.11.2014 N 366-ФЗ)

КонсультантПлюс: примечание.

Изменения в декларации по налогу на прибыль за 2019 г.

Налоговая инспекция утвердила новую форму декларации и порядок ее заполнения, формат сдачи отчета в электронной форме в приказе от 23.09.2019 за № ММВ-7-3/475@. ИФНС учла в этой декларации поправки, которые были внесены в НК РФ за последние несколько лет. Отчет стал больше. Количество листов увеличилось с 37 до 43.

Последний раз по старой форме декларации на прибыль можно было отчитаться за 9 месяцев (3 квартал) 2019 г. Приказ ФНС от 19.10.2016 за № ММВ-7-3/572@ утратил силу. Но для уточненных деклараций за прошлые периоды нужно использовать старый бланк.

Новая форма декларации содержит раздел для инвестиционных вычетов. Закон предусматривает вероятность уменьшения налога на сумму вложений в строительство, приобретение или модернизацию оборудования. Возможность применения данного вычета должна быть прописана в законодательстве субъекта РФ. В процессе заполнения вычеты нужно показать в приложении 7 к листу 02 декларации. Их общая сумма — в стр. 268 и 269 листа 02.

Уменьшение налоговой базы на суммы убытков за прошлые года нужно показывать с учетом ограничения, действующего в 2017–2021 гг. В приложении № 4 к листу 02 показатель строки 150 не может быть больше, чем 50 % от показателя строки 140.

Информацию об участниках консолидированных групп должна быть представлена более подробно в приложении № 6б к листу 02.

В раздел А Листа 03 добавили новую строку № 041, в которой указывают дивиденды зарубежным организациям, но фактически полученные российскими компаниями. В Разделе Б новый код вида доходов — это проценты по облигациям, облагаемые по ставке 15%.

Теперь нужно раскрывать больше информации и по контролируемым сделкам и контролируемым иностранным компаниям. В листе 08 приводят сведения о сделке, в отношении которой была произведена корректировка:

- № договора;

- дата договора;

- предмет сделки;

- код сделки.

Даты подачи отчёта по налогу на прибыль и его уплаты за 3 квартал 2021 года зависят от способа расчёта и перечисления:

- если каждый квартал — ежеквартальная сдача декларации;

- если каждый месяц — возможны два способа:

- платежи каждый месяц текущего квартала по информации прошлого периода и доплата по итогу квартала — ежеквартальная сдача декларации;

- платежи каждый месяц по фактической прибыли — ежемесячная сдача декларации.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

О сроках подачи декларации по налогу на прибыль

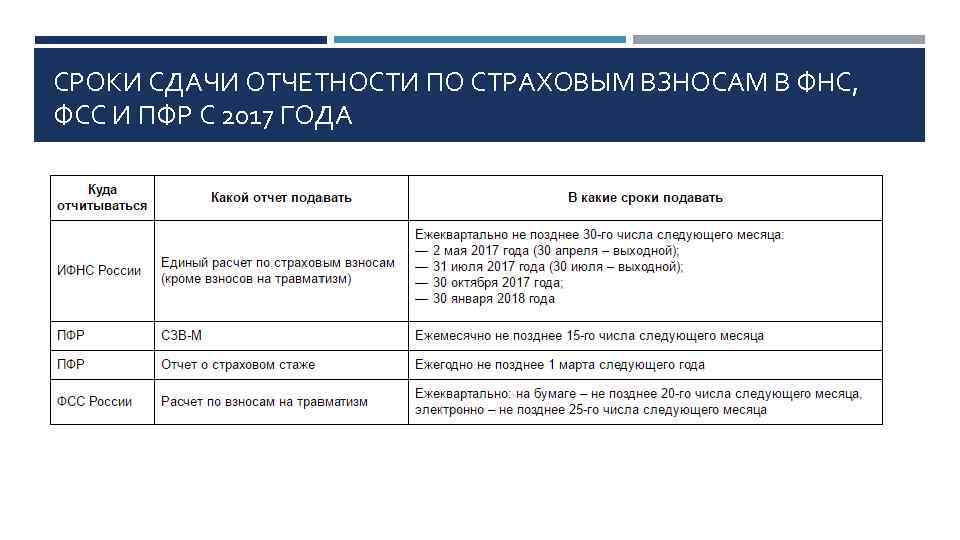

Далее в таблице определим срок сдачи декларации за девять месяцев 2017 года:

| Срок подачи декларации | Вид налога | Налогоплательщики | Актуальная форма декларации | Куда сдаётся декларация | Последняя дата оплаты | Нормативно-правовой акт |

| 30 октября 2017 года (так как срок 28 октября выпал на субботу) | Налог на прибыль за 9 месяцев | Организации, для которых отчётными периодами являются: I квартал, полугодие, девять месяцев | Декларация по налогу на прибыль, которая была утверждена Приказом ФНС РФ №ММВ-7-3/572 от 19 октября 2016 года | В налоговую службу по месту регистрации | До 30 октября 2017г. | Согласно пункту 4 статьи 289 НК РФ |

| Налог на прибыль за январь-февраль-март-апрель-май-июнь-июль-август и сентябрь 2017 г. | Организации, которые ежемесячно уплачивают авансовые платежи за налог на прибыль | В налоговую службу по месту регистрации | До 30 октября 2017 г. | Согласно пункту 3 статьи 289 НК РФ |

Структура декларации до изменений 2017 г.:

- Титульный лист;

- Раздел 1 (состоит из трёх подразделов), в котором указывается сумма налога, которую необходимо перечислить в бюджет;

- Лист 2 содержит в себе расчёт налога на прибыль;

- Прилож. №1 к Листу 2, в котором перечислены доходы от реализации и внереализационные доходы;

- Прилож. №2 к Листу 2, в котором перечислены все затраты на реализацию и на осуществление внереализационной деятельности и расходы, которые связаны с деятельность компании, и убыток, который стал следствием затрат и расходов;

- Прилож. №3 к Листу 2, в котором содержатся расчёты расходов по операциям, которые в конечном счёте влекут налогообложение организаций налогом на прибыль по статьям 1 (приобретение права на землю), 268 (расходы на реализацию товаров и/или прав на имущество), 275.1 (расходы на обслуживающие производства и хозяйства), 276 (расходы, связанные с договором доверительного управления имуществом), 279 (расходы при уступке или переуступке права требования) и 323 (расходы, связанные с операциями с амортизируемым имуществом) НК РФ, за исключением расходов, перечисленных в Листе 5;

- Прилож. №4 к Листу 2 содержит расчёт убытка (его части), который в конечном итоге влияет на размер налоговой базы (уменьшает её);

- Прилож. №5 к Листу 2 содержит расчёт распределения авансов и налога на прибыль между организацией и её филиалами;

- Лист 3 содержит расчёт налога с дивидендов (Раздел А), с процентов по государственным ценным бумагам (Раздел Б) и реестр-расшифровка сумм из разделов А и Б (Раздел В);

- Лист 4 содержит расчёт налога по специальной ставке, согласно пункта 1 статьи 284 НК РФ;

- Лист 5 содержит расчёты расходов по операциям (рассчитываемые в особом порядке), которые в конечном счёте влекут налогообложение организаций налогом на прибыль, за исключением случаев из Листа 3;

- Лист 6 содержит расходы и доходы негосударственных ПФР;

- Лист 7 содержит отчёты по целевому использованию имущества, денежных средств и проч., которые были получены от государства при целевом финансировании.

Особенности для бюджетников

Бюджетные учреждения и некоммерческие организации должны платить налог на прибыль и отчитываться перед территориальными ИФНС наравне с предприятиями коммерческой сферы. Объектом налогообложения является налог на прибыль, а прибылью — итоговая разница между поступлениями и издержками (гл. 25 НК РФ). Для бюджетных учреждений и НКО прибылью является только доход, полученный от предпринимательской деятельности, осуществляемой с целью получения прибыли. Это пропишите в учетной политике, равно как и порядок расчета налога на прибыль.

Не все поступления денежных средств бюджетного учреждения входят в налогооблагаемую базу. Основой финансирования БУ являются субсидии, выделяемые из бюджета, они не облагаются налогом на прибыль. Налог взимается только с доходов от реализации платных услуг населению, непосредственно связанных с основным видом деятельности, но осуществляемых сверх государственного или муниципального задания. Для этого бюджетники и ведут раздельный учет поступлений — чтобы разграничить доходы, полученные на целевое финансирование, и прибыль от оказания предпринимательской деятельности.

Весь перечень возможных доходов четко пропишите в учетной политике и внутренних нормативных актах. Все поступления и расходы по платным услугам необходимо распределить в соответствующем разделе плана финансово-хозяйственной деятельности бюджетного учреждения. В составе такой доходности учитывают:

- доходы от предпринимательской деятельности (дополнительные занятия, кружки, секции в образовательных учреждениях);

- внереализационные доходы (сдача в аренду имущества, дивиденды, стоимость ТМЦ и имущества, переданного в учреждение безвозмездно).

Ставки для бюджетников аналогичны компаниям из коммерческой и некоммерческой сферы. Бюджетные учреждения отчисляют в казну 20% (3% — в федеральный и 17% — в региональный бюджеты) или оформляют льготную ставку в 0%.

Бюджетники ведут раздельный учет не только доходов, но и расходов, так как некоторые виды затрат уменьшают налогооблагаемую базу. Все издержки, снижающие базу, в обязательном порядке подтверждаются первичными документами.

ВАЖНО!

Ведение коммерческой деятельности бюджетного учреждения, а следовательно, и извлечение прибыли должны строго соответствовать уставным целям, фиксироваться в учредительных документах и согласовываться с вышестоящим органом (учредителем).

Бюджетники входят в перечень организаций, которые уплачивают ежеквартальные авансовые платежи по налогу на прибыль независимо от величины поступлений денежных средств, а значит, и отчитываться им надлежит поквартально. Декларации подаются за 1-й квартал, полугодие, 9 месяцев и по итогам года в бумажной или электронной форме. Сроки подачи аналогичны остальным компаниям.

Корректировка сведений: уточненная декларация

Как уже говорилось, в самой форме никаких поправок, зачеркиваний и т.п. допускать не разрешается. Поэтому в случае обнаружения ошибки, неточности следует оформить еще один документ – уточненную декларацию. За основу необходимо взять ту же форму, которая соответствует основной. Например, ошибка обнаружена в декларации за 2 квартал 2024 года. Значит, нужно взять уточненную форму, которая действовала в тот же период.

Случаи, когда необходимо предоставлять такой документ, и когда он не понадобится, описаны в таблице.

| декларация сдается | декларация не сдается |

|

|

* Если налог стал больше из-за ошибки или неточности, сотрудник может сдать уточненную декларацию, хотя и не обязан этого делать. При этом такую ошибку можно исправить и в новой «обычной» декларации, пересчитав новые данные с учетом прежней переплаты.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Уточненная форма подается в то отделение, в котором компания числится на день подачи этого документа. Это правило действует даже в тех случаях, если изначально «обычная» декларация подавалась в другое отделение налоговой службы.

Декларация по налогу на прибыль за 9 месяцев 2023 года при уплате только ежеквартальных авансовых платежей

Внимание

С 1 января 2023 года (с отчетности за налоговый период 2022 года) меняются сроки предоставления налоговых деклараций по налогу на прибыль

(п. 3,

п. 4 ст. 289 НК РФ в ред. Федерального закона от 14.07.2022 №

263-ФЗ). Подробнее см. .

С 1 января 2023 года налоги (сборы, взносы, авансовые платежи) уплачиваются в виде единого налогового платежа (ЕНП) на единый налоговый счет

(ЕНС). Подробнее см. здесь.

Срок предоставления налоговой декларации по итогам отчетного периода

с 1 января 2023 года — не позднее 25 календарных дней со дня окончания соответствующего отчетного периода

(п. 3 ст. 289 НК РФ).

Срок предоставления налоговой декларации по итогам налогового периода

с 1 января 2023 года

— не позднее

25 марта года, следующего

за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ или актом Президента РФ выходным,

нерабочим праздничным и (или) нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день

(п. 7 ст. 6.1 НК РФ).

Налоговую декларацию за 9 месяцев 2023 года

следует представить не позднее 25 октября 2023 года.

Декларация представляется по форме,

утвержденной приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России

от 17.08.2022 № СД-7-3/753@).

Для составления декларации в «1С:Бухгалтерии 8» предназначен регламентированный отчет «Декларация по налогу на прибыль».

Внимание

Поддержка «1С: Бухгалтерии 8» редакции 2.0 прекращена с 01.04.2022 (подробнее здесь).

В программе «1С:Бухгалтерия 8» (ред. 2.0) декларация по налогу на прибыль за 2022 год с последними изменениями в ред.

от 17.08.2022 № СД-7-3/753@ доступна только для версии КОРП.

Ограниченная поддержка «1СБухгалтерии

8 КОРП» редакции 2.0 будет осуществляться только до конца 2023 года,

в I квартале 2024 года возможен выпуск обновлений конфигурации

только для сдачи отчетности за 2023 год. Поддержка законодательства 2024 года в

редакции 2.0 осуществляться не будет (подробнее см. здесь).

Составление декларации в программе рассмотрим на следующем примере.

Пример

Организация ООО «Белая акация» зарегистрирована в г. Москве, применяет общую систему налогообложения.

В отчетном периоде организация по месту своего нахождения осуществляла следующие виды деятельности: производство

продукции, оказание услуг, оптовая продажа товаров.

Доходы организации за отчетный период составили 15 660 000,00 руб., из них:

- доходы от реализации — 14 400 000,00 руб., в том числе:

- покупных товаров — 4 500 000,00 руб.;

- продукции собственного производства — 9 000 000,00 руб.;

- собственных работ (услуг) — 900 000,00 руб.

- внереализационные доходы — 1 260 000,00 руб.

Расходы организации за отчетный период составили 13 670 000,00 руб., из них:

- расходы, связанные с производством и реализацией — 12 590 000,00 руб., в том числе:

- прямые расходы, относящихся к реализованным товарам (работам, услугам) —

11 375 000,00 руб., в том числе:- себестоимость реализованных покупных товаров — 3 600 000,00 руб.

- материальные расходы — 4 500 000,00 руб.

- заработная плата — 1 800 000,00 руб.;

- страховые взносы — 543 600,00 руб.;

- амортизация (линейный метод) — 845 000,00 руб., в том числе:

- по основным средствам — 710 000,00 руб.

- по нематериальным активам — 135 000,00 руб.

- прочие прямые расходы — 86 400,00 руб.

- косвенные расходы — 1 215 000,00 руб.

- прямые расходы, относящихся к реализованным товарам (работам, услугам) —

- внереализационные расходы — 1080 000,00 руб.

Сумма авансовых платежей составила — 260 000 руб., из них:

- в

строке 220 – в

федеральный бюджет — 39 000 руб.; - в

строке 230 – в

бюджет субъекта РФ — 221 000 руб.

Составление декларации в «1С:Бухгалтерии 8 КОРП» (редакция 2.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Составление декларации в «1С:Бухгалтерии 8» (редакция 3.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Декларация по налогу на прибыль: порядок заполнения и сроки

Как заполнить декларацию

На титульном листе указывают общую информацию о декларации и компании.

В разделе 1 указывают сумму налога, которая начислена к уплате.

На листе 02 производят расчет налога за налоговый или отчетный период. Здесь же расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Указываются расходы, связанные с производством и реализацией, а также внереализационные расходы и убытки.

В приложении к листу 02 также необходимо перечислить информацию об обособленных подразделениях.

Сроки подачи декларации и уплаты налога

Налоговым периодом является срок, за который считают налоговую базу и сумму выплат. Для налога на прибыль такой срок составляет один календарный год.

В налоговом периоде существует несколько отчетных периодов — три, шесть и девять месяцев.

Если в предыдущих кварталах доход от реализации превысил среднее значение в 15 млн рублей за каждый квартал, отчетным периодом становится каждый месяц.

Расчеты по налогу на прибыль сдают до 28 числа месяца, который следует после отчетного периода. Например, отчетность за I квартал необходимо подать до 28 апреля.

По налоговому периоду отчитаться и оплатить налог за прошедший год необходимо до 28 марта.

Если организация уплачивает налог на прибыль каждый месяц, то отчетность она сдает каждый месяц до 28 числа в период с января по ноябрь. Годовую отчетность она же подает также до 28 марта.

Компании подают декларации, даже если размер налога составит ноль.

Когда к компании применяется ставка в 0%, то к декларации она обязана подать подтверждающие документы.

Если у компании есть еще какие-либо льготы для снижения налога на прибыль, их также необходимо подтвердить.

Если компании уплачивает налог по стандартной ставке в 20%, никаких дополнительных документов к декларации прикладывать не нужно.

Декларацию за отчетный период и год сдают по общей форме. Для некоммерческих организаций с нулевой прибылью, библиотек, концертных организаций, музеев и театров предусмотрена упрощенная за год. За отчетные периоды эти организации декларации не сдают.

Налоговая декларация по налогу на прибыль: приложение № 5 к листу 02

Для определения сумм налога на прибыль по обособленным подразделениям предусмотрено приложение № 5 к листу 02 декларации.

Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ.

На каждое подразделение (группу подразделений) заполняется отдельный бланк приложения и в поле «Расчет составлен» указывается соответствующий код. Количество представляемых приложений зависит от количества обособленных (в том числе ликвидированных в текущем налоговом периоде) или ответственных подразделений. Все эти приложения включаются в состав декларации, которая представляется по месту учета организации

Обратите внимание, что лист 02 заполняется по организации в целом

Из строки 120 листа 02 в строку 030 приложения переносится показатель налоговой базы по организации в целом. Налогоплательщик, у которого в текущем налоговом периоде были ликвидированы обособленные подразделения, заполняет и строку 031. В ней он фиксирует налоговую базу по организации в целом без учета ликвидированных подразделений.

Сумма налога на прибыль, которую необходимо перечислить в региональный бюджет по месту нахождения обособленного подразделения, рассчитывается исходя из доли налоговой базы, приходящейся на подразделение. Доля отражается в строке 040.

Умножив рассчитанную долю на общую сумму налоговой базы (строка 030), бухгалтер получит величину налоговой базы, приходящейся на конкретное подразделение (группу подразделений) или головную организацию. Эту величину нужно отразить в строке 050 приложения. Учтите, что сумма показателей строки 050 всех приложений должна соответствовать отраженной в строке 120 листа 02 налоговой базе по организации в целом.

В строку 060 вписывается ставка налога, зачисляемого в бюджет субъекта РФ. В регионе может быть установлена пониженная ставка налога на прибыль. Тогда такая ставка применяется только к доле прибыли, приходящейся на организацию и ее обособленные подразделения, расположенные на территории данного субъекта РФ.

Сумма исчисленных авансовых платежей (налога) за отчетный (налоговый) период определяется на основании данных о налоговой базе (строка 050) и ставке налога (строка 060). Указанная величина отражается в строке 070.

По строке 080 бухгалтер записывает суммы начисленных авансовых платежей за отчетный (налоговый) период. В приложении № 5 эта величина рассчитывается так же, как и показатели строк 210-230 листа 02. То есть сумма начисленных авансов берется из приложения, заполненного за предыдущий отчетный период.

Организации, отчитывающиеся ежеквартально и не уплачивающие ежемесячные авансовые платежи, в строку 080 полугодовой декларации переносят показатель из строки 070 приложения № 5 декларации за I квартал текущего года. Тот же алгоритм используют налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в полугодовой декларации они дублируют показатель из декларации за январь — май текущего года.

У организаций, исчисляющих ежемесячные авансовые платежи в размере 1/3 от суммы налога за предыдущий квартал, значение показателя строки 080 приложения № 5 полугодовой декларации равно сумме значений показателей строк 070 и 120 приложения № 5 декларации за I квартал года.

Строку 090 заполняют только организации, которые в отчетном (налоговом) периоде уменьшают сумму исчисленных авансовых платежей (налога) на величину налога, выплаченного за пределами Российской Федерации. Порядок зачета указанных сумм установлен . Заметим, что в строке 090 отражается только часть «зарубежного» налога, относящаяся к региональному бюджету и конкретному подразделению (группе подразделений) либо к головной организации.

Сумма авансовых платежей (налога), подлежащих доплате по итогам отчетного (налогового) периода, приводится по строке 100, величина авансов (налога), подлежащая уменьшению, — по строке 110. Эти данные переносятся в строки 070 и 080 подраздела 1.1 раздела 1.

В строках 120, 121 налогоплательщики, отчитывающиеся ежеквартально и уплачивающие ежемесячные авансовые платежи, указывают общую сумму этих платежей, подлежащих уплате в бюджет субъекта РФ в следующем квартале.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме), не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.