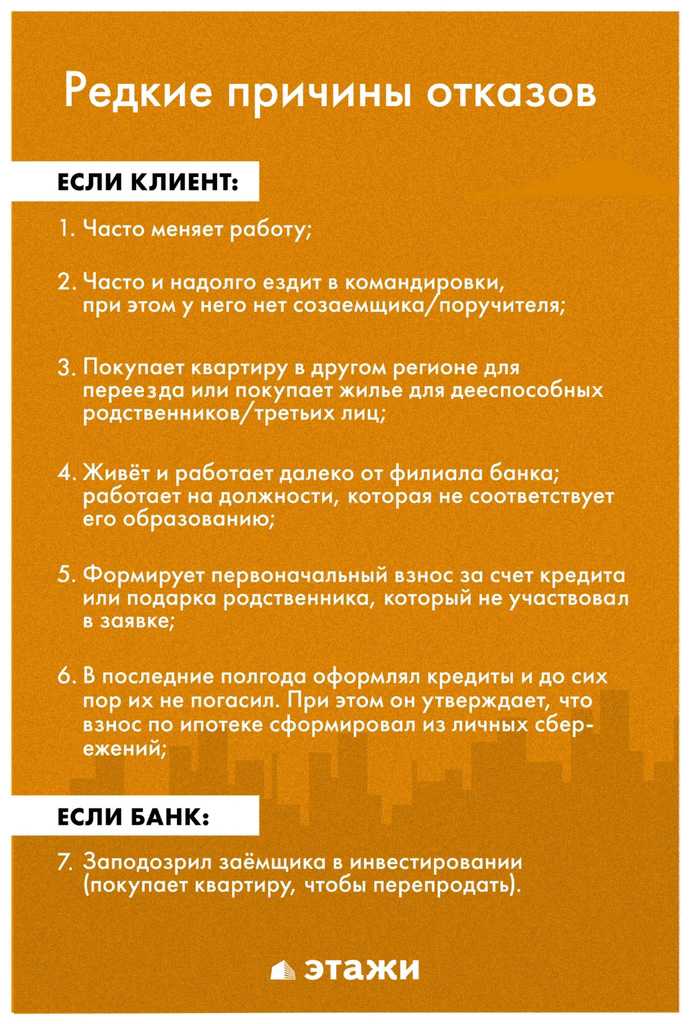

Без опыта работы: может хватить и месяца на последнем месте, но не всем и не всегда

В уязвимом положении оказываются и заемщики с маленьким стажем работы. Минимум год общего стажа и минимум полгода на последнем месте – такой порог для получения ипотеки устанавливает большинство банков, желая убедиться в наличии у клиента стабильного заработка. Но некоторые банки готовы рассматривать клиентов со стажем от 3-4 месяцев на последнем месте.

«Срок 3 месяца связан с прохождением испытательного срока. Если клиент не соответствует критериям банка по стажу, то будет отказ. Однако в нашей практике бывали исключения, когда клиент получал одобрение со стажем 1 месяц на последнем месте. Для этого надо предоставить в банк трудовой договор, где будет указано, что сотрудник принят без испытательного срока», — рассказывает гендиректор «РоялФинанса» Александр Тихончук.

В «Абсолют Банке» заверили, что готовы рассматривать каждого клиента индивидуально. В том числе, и относительно стажа его работы.

«Недавно к нам обратился клиент, у которого стаж работы на последнем месте был меньше одного месяца. Несколько банков ему отказали. Но оказалось, что это высококлассный специалист, которого только что «схантили», он стал получать более высокую зарплату, заключил долгосрочный договор с крупной компанией. Мы не стали отказывать ему в ипотеке», — поделился директор департамента региональной сети «Абсолют Банка» Николай Большаков.

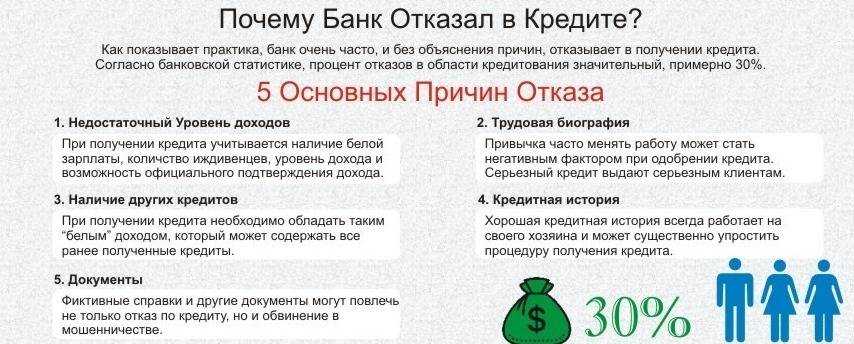

Причины отказа в кредите в Русском Стандарт Банке

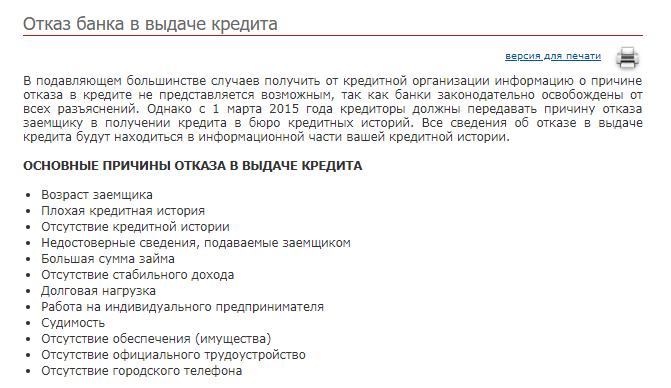

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами кредитов. Просрочки, штрафы, пени — все это снижает кредитный рейтинг и вероятность одобрения.Решение: показать Русскому Стандарт Банку, что вы готовы выплачивать кредит, предоставив документы, подтверждающие стабильный источник дохода. Также может помочь привлечение поручителя, созаемщика или оформление залога.

- Платежеспособность — ежемесячный платеж по кредиту не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку платежеспособности влияют: текущие потребительские кредиты, алименты, долговые обязательства, иждивенцы, задолженности.Решение: если проблема в платежеспособности, рекомендуем оформить кредитную карту. Во-первых, получить её легче, так как итоговый кредитный лимит устанавливается, исходя из доходов клиента. Во-вторых, если активно использовать кредитную карту, банк повысит кредитный лимит. Кроме этого, можно изменить сумму или срок кредита так, чтобы ежемесячный платеж не превышал 30% от вашего дохода.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Русский Стандарт Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.Решение: официальное трудоустройство, обязательное предоставление справки по форме Русского Стандарт Банка, привлечение поручителя или оформление залога.

- Требования к заемщикам — Русский Стандарт Банк всегда сообщает минимальные требования к заемщикам. Возраст, гражданство, регистрацию, минимальный доход, форму трудоустройства и т.д. Требования меняются в зависимости от кредитной программы, посмотреть их можно на официальном сайте. Изучите требования Русского Стандарт Банка к заемщикам, если вы не соответствуете хотя бы одному пункту, то анкета будет автоматически отклонена.Решение: найти другой банк, требования которого совпадают с вашими возможностями.

- Документы — документы проверяет служба безопасности Русского Стандарт Банка, если в них допущены ошибки или информация намеренно искажена — в кредите будет отказано. Тоже произойдет если допустить ошибки в анкете на кредит или кредитной заявке.Решение: проверить документы, внимательно заполнить повторную заявку (можно сделать это вместе с менеджером по телефону или в отделении).

Запомните!Русский Стандарт Банк ищет надежных клиентов имеющих стабильный доход и официальное трудоустройство. Ваша задача доказать банку что вы именно такой клиент.

Как узнать причину отказа в кредите?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Когда можно подать повторную заявку?Подать повторную заявку на кредит в Русском Стандарт Банке можно через 60 дней с момента отклонения первой.

Как получить кредит без отказа?

- Сверьтесь с причинами, которые мы указали выше. Найдите свою ситуацию и исправьте ее.

- Используйте любые способы повышения кредитного рейтинга: поручитель, залог, созаемщик, полный пакет документов и справки о дополнительных доходах. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- Воспользуйтесь сервисом, который поможет подобрать банк не отказывающий в кредите. Сервис проанализирует вас и подберет максимально подходящее предложение.

Как созаемщику получить ипотеку: требования и необходимые документы

При одобрении заявки на ипотеку банк, помимо платежеспособности, рассматривает и другие критерии, которым должен отвечать созаемщик:

-

соответствие основным требованиям (возраст, регистрация, стаж на последнем рабочем месте, семейное положение и количество детей в семье);

-

хорошая кредитная история (КИ) и отсутствие просрочек по займам;

-

наличие полного пакета документов;

-

высокий уровень дохода и дополнительные источники заработка;

-

отсутствие открытых кредитов и размеры ежемесячных платежей по имеющимся займам;

-

прочее (наличие или отсутствие судимости, непогашенные долги, алименты и т. д.).

Может ли созаемщик взять ипотеку себе или нет, кредитор решает на основе всех вышеуказанных критериев. Получение нового ипотечного кредита ничем не отличается от обычной процедуры. Для оформления клиенту банка потребуется предоставить стандартный список документов:

Ипотека на дом

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

Первоначальный взнос

от 20,1%

Срок кредитования

до 35 лет

Сумма

до 30 млн. руб.

Узнать больше

-

паспорт с постоянной или временной регистрацией;

-

документы, подтверждающие доход (справки 2-НДФЛ или по форме банка, при необходимости налоговые декларации);

-

копию всех заполненных страниц трудовой книжки, заверенную работодателем;

-

правоустанавливающие документы на недвижимость, являющуюся залогом (данные из ЕГРН, свидетельство о праве собственности);

-

технический паспорт квартиры или дома, передаваемого банку для обеспечения ипотечного кредита;

-

отчет об оценке недвижимости;

-

сертификат на материнский капитал (при наличии).

Банковская организация может потребовать дополнительные документы, поэтому рекомендуется проконсультироваться с кредитным менеджером.

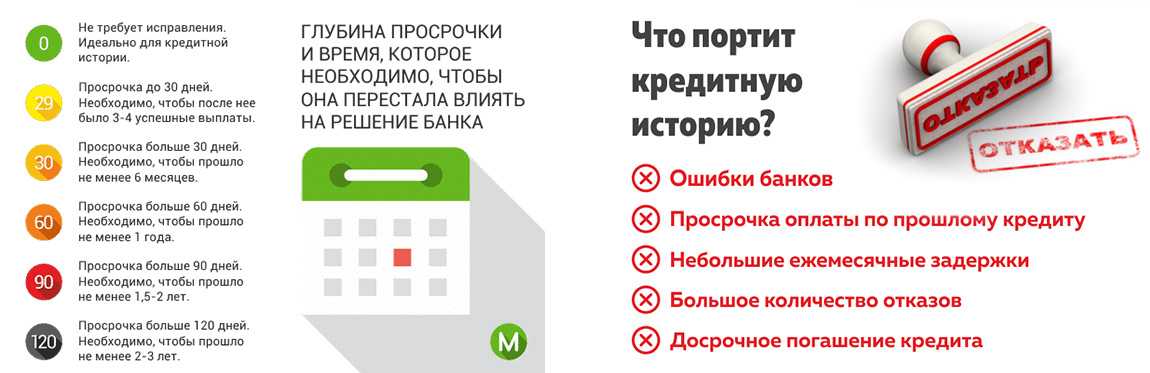

Можно ли очистить финансовую историю?

Поручитель с плохой кредитной историей сильно снизит шансы на получение займа. Поэтому часто супруги задумываются, что может помочь им в поднятии финансового рейтинга. И так как спрос есть, поступают и предложения от организаций, обещающих убрать все ненужные записи из кредитного отчета.

Мошенники представляются сотрудниками кредитного бюро и предлагают услугу исправления кредитной истории. За определенную плату обманщики готовы «стереть» информацию о просрочках из общей базы. Верить таким обещаниям не нужно. «Лжесотрудники» просто зарабатывают на доверчивых и отчаявшихся заемщиках, никак им не помогая.

Сегодня нет ни одного законного способа, который гарантированно восстановит кредитную историю на 100%, или даже наполовину. Записи об имевших место просрочках обязательно отражаются в отчете по любому российскому заемщику. Убрать отрицательные строчки из досье можно только двумя путями:

- подождать 10 лет, пока кредитная история автоматически обнулится. К тому же, в течение этого времени нужно не допускать появления новых записей в отчете;

- доказать, что данные, отраженные в истории, не соответствуют действительности. Случается, что финансовый рейтинг падает не по вине заемщика. Так, сотрудники ФКУ могут ошибиться и передать в бюро неверную информацию, забыть направить сведения о полном погашении клиентом займа.

Если вы уверены, что не допускали просрочек, а в кредитном отчете висит до сих пор непогашенный заем, важно как можно скорее убрать ошибку из своего досье. Нужно обратиться в организацию, передавшую недостоверные сведения и попросить удалить отрицательные записи

Обязательно документально подтвердить оправданность своих требований. Если бюро не соглашается исключать данные о просрочках, придется действовать через суд.

Прочие рекламные схемы, обещающие улучшение финансового рейтинга, не работают. Также бесполезными считаются различные программы типа «Кредитного доктора». Лицам, желающим исправить КИ, ни под каким предлогом нельзя обращаться в микрофинансовые организации с целью кредитования. Так репутация клиента в глазах банков упадет еще ниже.

Реально немного улучшить кредитную историю путем оформления кредитки и активного пользования ей в течение пары лет. Однако обращаться стоит только в крупные ФКУ, например, Сбербанк, ВТБ, Альфа-Банк. Прошлые просрочки будут видны, но они сгладятся большим количеством «зеленых» записей в отчете.

Как влияет кредитная история на возможность одобрения кредита

Чтобы решить, одобрять ли потенциальному заёмщику любой кредитный продукт, банки обязательно изучают его кредитную историю

В отдельных случаях она не принимается во внимание, но чем выше сумма кредита и дольше срок, на который он запрашивается, тем менее вероятно, что кредитор закроет глаза на тёмные пятна в КИ

Если кредитная история вызывает сомнения, банку проще отказать, особенно в случае с ипотекой

И хотя кредитная история не единственный фактор, который банк принимает во внимание, оценивая платёжеспособность и финансовую дисциплину заёмщика, чем больше в ней проблем, тем больше вероятность отказа

В каком случае допускается повторный ипотечный заём

Как правило, повторный заём будет оформлен обособленно по стандартным правилам.

Узнав, дадут ли ипотеку, если есть действующая ипотека, необходимо представить следующие справки и свидетельства:

- удостоверения личности каждого члена, участвующего в процедуре оформления займа, в том числе иностранные граждане;

- заявление с указанием анкетных данных заёмщика (созаёмщиков), членов его семьи, сведений о доходах;

- справка 2-НДФЛ или любой другой документ по форме требований банка;

- документ, подтверждающий первоначальный взнос;

- заверенная копия трудовой книжки с указанием, что сотрудник работает по настоящее время;

- справка об отсутствии задолженности и просрочек.

Каждый заёмщик проверяется в БКИ. Некоторые кредитные организации предъявляют неподходящие требования по обязательствам, поэтому их следует непосредственно узнавать перед оформлением документации. Сегодня можно во многих банка, в том числе Сбербанке, подать заявку в электронном формате, загрузив сканы основных документов. Затем все сведения проверяются специалистами кредитора, и выносится предварительное решение. Таким же образом дистанционно загружаются документы на выбранный объект недвижимости.

Возможные риски сделки

Когда созаемщики супруги – это логично, так как они приобретают недвижимость в общую собственность. Зато при разводе раздел такого имущества может быть очень долог и проблематичен. Многих именно этот факт удерживает от принятия опрометчивых решений. Когда рассматривают кандидатуры родителей – это тоже очень хорошо, так как они являются самыми близкими родственниками, и всегда готовы прийти на помощь своим детям. Кроме того, у них самих вряд ли возникнет нужда оформлять большие кредиты в обозримом будущем.

В иных случаях, перед тем, как принять такое решение, подумайте о возможных рисках для созаемщика:

- Возможно, вам самому понадобится большой кредит, в том числе иипотека. Есть большая вероятность отказа в кредитовании, учитывая величину ваших приобретенных обязательств. Ждать же погашения ипотеки, по которой вы выступили созаемщиком, придется еще очень долго.

- Если заемщик перестанет оплачивать кредит по разным причинам или без наличия таковых, вам придется самому исполнять все обязательства перед банком. При этом, конечно, можно претендовать на долю жилого помещения, но когда и как вы это сможете осуществить, и надо ли вам это вообще – вопрос очень непростой.

- До момента, когда вам станет известно о просрочках, и вы начнете принимать какие-то меры по исправлению ситуации, ваша кредитная история уже будет испорчена, а это уже вопрос вашего дальнейшего обращения в банки за кредитами. Срок хранения такой информации составляет 15 лет.

Как защитить себя

Самый простой и очевидный способ – отказаться от участия в сделке.

Только делать это лучше сразу, чтоб не подводить никого в последний момент. Можете объяснить, что вам самому в скором времени понадобится большой заём, так что без обид. Если же вам действительно хочется помочь, но надо как-то себя защитить от негативных последствий, можно попросить заемщика оформить страховку. Очень полезны в данной ситуации будут следующие виды страховой защиты:

- жизни и здоровья заемщика;

- риск недобровольной потери работы;

- правовые риски.

Заемщик оформит необходимые документы, а вы обязательно попросите копии страховых полисов и условий страхования. Тогда вы можете быть спокойны, что при определенных обстоятельствах, требования банков возьмет на себя страховая компания. Оформление защиты потребует дополнительных расходов, поэтому есть смысл заранее подыскать более экономичный вариант среди аккредитованных сбербанком страховщиков.

Права и обязанности

Созаемщик — это привлеченная к кредитному договору сторона, которая взяла на себя солидарную с титульным заемщиком ответственность по выплате ипотечного кредита. Для банка оба участника равны и одинаково отвечают за выполнение обязательств. Информация о полученном займе отображается в кредитной истории обеих сторон. Так как созаемщики привлекаются к крупным кредитам на долгий срок, далеко не каждый согласится взять на себя роль доверенного лица. При этом привлечь к кредиту можно до 4 граждан, согласных при необходимости выплачивать долг.

Обязанности созаемщика определяются положениями кредитного договора и в первую очередь выражаются в своевременной выплате задолженности в соответствии с графиком платежей в случае, если титульный заемщик не может это сделать самостоятельно. Доверенное лицо обязано внимательно изучить условия сделки и предоставить документы по требованию кредитора.

Семейная ипотека

«Семейная ипотека» стала доступнее.Теперь и с одним ребенком!

Первоначальный взнос

от 20,1%

Срок кредитования

до 35 лет

Сумма

до 12 млн. руб.

Узнать больше

Участие в договоре кредитования дает созаемщику ряд прав, с которыми титульный заемщик должен ознакомится, прежде чем взять ипотеку с привлечением сторонней помощи. В первую очередь необходимо помнить, что привлеченное лицо вправе претендовать на объект ипотечного кредита. Такое право возникает, если основной заемщик является супругом, оформляется доля на квартиру или заключено соответствующее соглашение, определяющее возможность получения жилья. Кроме того, суд так же может встать на сторону созаемщика, если он регулярно вносил платежи по ипотеке вместо титульного. В этом заключается основное отличие привлеченного лица от поручителя, который не может претендовать на недвижимость и не обязан ежемесячно платить по графику. Подробнее об этом мы рассказывали в нашей статье.

Итак, может ли созаемщик получить собственную ипотеку на квартиру? Да, банки не ограничивают своих клиентов в получении нового кредита. Однако для обеспечения двух кредитных договоров гражданин должен иметь достаточный уровень дохода. Именно на финансовую стабильность и распределение расходов смотрят кредиторы при одобрении второго ипотечного кредита. Если созаемщик сможет убедить банковскую организацию в своей платежеспособности, добропорядочности и возможности одновременно погашать две задолженности (при этом у гражданина должно оставаться не менее 40% дохода), то банк может пойти ему навстречу.

Что влияет на одобрение ипотеки

Выдавая ипотечные займы, банки заинтересованы в их возврате. Но при этом они в определённой степени рискуют. Чтобы снизить финансовые риски, кредитные организации взвешенно подходят к оформлению каждой сделки и предъявляют к заёмщикам ряд требований.

1.1 Возрастные ограничения

Долгосрочные кредиты на покупку недвижимости выдают не на один год. В первую очередь кредитор учитывает возраст потенциального заёмщика. Так, в Альфа-Банке ипотечные программы доступны гражданам в возрасте от 21 года до 70 лет (на дату погашения).

Также при подаче заявления и расчёте срока кредитования учитывается предельный возраст. То есть человек в возрасте 50 лет может получить ипотечный заём в АльфаБанке не более чем на 20 лет.

1.2 Гражданство

Часто одно из ключевых условий одобрения ипотеки — наличие российского гражданства. Но Альфа-Банк кредитует не только граждан России, но и резидентов Украины и Республики Беларусь.

Для получения ипотечного займа иностранец должен проживать в РФ на законных основаниях:

-

•

состоять на миграционном учёте;

-

•

иметь регистрацию по месту проживания и разрешение на работу.

1.3 Вид деятельности, стаж работы

Когда менеджер рассматривает ипотечную заявку, то обращает внимание на трудовой стаж. Минимальный стаж для получения положительного решения — четыре месяца на последнем месте работы и не менее года общий

Кредитные организации охотно рассматривают в качестве заёмщиков наёмных работников, имеющих постоянный высокий доход и редко меняющих место работы. При этом ипотеку нечасто выдают специалистам, ведущим частную практику, а также представителям опасных профессий, поскольку существует высокий риск, что они не смогут выполнять обязательства по договору

из-за утраты дохода или работоспособности.

1.4 Уровень дохода

Как правило, чтобы получить одобрение на ипотеку, необходимо иметь официально подтверждённый заработок

Уровень платёжеспособности — главный параметр, на который обращают внимание

Важно, чтобы доход был не только достаточным для обеспечения выплат по кредиту, но и стабильным. Стабильный доход говорит о том, что человек сможет своевременно и регулярно вносить ипотечные платежи

Стабильный доход говорит о том, что человек сможет своевременно и регулярно вносить ипотечные платежи.

К основным доходам относится заработная плата, пенсия, средства, полученные в результате ведения предпринимательской деятельности. Также учитывается дополнительный доход от работы по совместительству, сдачи в наём недвижимости и др.

Также для кредитора важно, сколько зарабатывает потенциальный заёмщик. Ипотеку одобрят, если размер ежемесячного платежа составляет не более 40–50% совокупного дохода

При этом учитывается количество членов семьи, находящихся на иждивении заёмщика, финансовые обязательства перед другими организациями, выплаты по алиментам и другие параметры.

1.5 Кредитная история

Хороший кредитный рейтинг повышает вероятность одобрения ипотеки, так как говорит о дисциплинированности и благонадёжности. Чтобы получить сведения о рейтинге частного лица, банки обращаются в бюро кредитных историй, где получают всю необходимую информацию.

Отсутствие кредитной истории тоже может стать основанием для отказа. Если человек никогда не брал кредитов, невозможно проверить, насколько он благонадёжен. Как быть в этом случае? Можно взять небольшой заём и вернуть его в срок, подтвердив тем самым свою способность добросовестно выплачивать долг.

1.6 Первоначальный взнос

На решение также влияет размер первоначального взноса. Чем он больше, тем выше шансы на одобрение ипотечного займа. Хорошо, если есть сумма, составляющая от 20 до 50% стоимости приобретаемой недвижимости.

Размер дохода, позволяющий получить ипотеку, имея непогашенный кредит

Помимо проверки КИ, будет сделан анализ платежеспособности потенциального клиента. От этого также зависит, дадут ли ипотеку если есть непогашенные кредиты. Для анализа платежеспособности берутся официальные трудовые доходы заемщика и его семьи. В учет не берутся пособия и пенсии, но в некоторых банках делают исключения, учитывая и их. Суммарный доход должен превышать прожиточный минимум для всех членов семьи. Величина прожиточного минимума в регионах отличается. Он зависит от географического положения.

В Москве для взрослого человека он составляет 17487 р. Если заемщик (не имеющий семьи) хочет взять ипотеку, то его доход в месяц должен превышать прожиточный минимум в два или три раза. Допустим, заемщик получает 60 000 р. в месяц и имеет автомобильный кредит с ежемесячным платежом 7 000 р. Платеж по кредиту и ипотеке совместно не должны превышать 40% (в некоторых банках этот показатель увеличен до 60%) от его заработной платы и быть больше 24 000 р. За вычетом автомобильного кредита, заемщик имеет возможность взять ипотеку на следующих условиях:

- Сумма: 1 600 000 р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 16 515 р.

Если бы не было автомобильного кредита, то условия ипотечного займа выглядели бы следующим образом:

- Сумма: 2 300 000р.

- Срок: 240 месяцев.

- Процентная ставка: 11%.

- Ежемесячный платеж: 23 740 р.

Наличие кредита уменьшило сумму ипотеки. Выгоднее сначала досрочно закрыть ссуду и лишь затем обращаться за ипотечным займом. Это позволит взять большую сумму или на меньший срок и значительно уменьшить переплату по ипотеке.

Если кредитов несколько, то банк значительно сократит сумму на покупку жилья или откажет. Для того чтобы этого не произошло, лучше закрыть небольшие потребительские займы. Это в первую очередь выгодно самому клиенту.

На каких условиях дадут ипотеку при непогашенном кредите

Кредит, не погашенный на момент подачи ипотечной заявки — не повод для отказа. Однако только в тех случаях, когда выполняются все прочие требования банка.

А именно:

- У вас стабильный и достаточный доход.

- Ваша занятость официально подтверждена.

- Имеется нужная сумма для первоначального взноса.

- Ваша кредитная история положительная.

- Действующие кредиты (учитываются и ваши кредитные карты) не имеют текущих просрочек, суммы долга по ним небольшие, срок до полного погашения — 1-2 года.

Но и в такой ситуации кредитная организация может перестраховаться, запросив дополнительное обеспечение, например, залог вашего авто или дачи. У каждого банка свой подход в этом вопросе. Например, Сбербанк предпочитает поручительство родителей, братьев и/или сестёр. Это для него гораздо проще и выгоднее, чем оформлять ещё один залог.

Мы позвонили на горячую линию Альфа-Банка и задали им этот вопрос. Конкретного ответа мы не получили. Сказали, что всё решается в индивидуальном порядке. А по отзывам на форумах ВТБ часто отказывает в ипотеке, если есть другие непогашенные кредиты.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Поручитель и созаёмщик – в чем отличия?

Многие с трудом могут ответить на вопрос: чем отличается созаёмщик от поручителя по ипотечному кредиту? Ответ прост: они имеют разные права на приобретаемое жилье, а также и обязанности:

Многие с трудом могут ответить на вопрос: чем отличается созаёмщик от поручителя по ипотечному кредиту? Ответ прост: они имеют разные права на приобретаемое жилье, а также и обязанности:

- При определении максимальной суммы средств, которая будет выдана основному заемщику на покупку жилья, доход поручителя никогда не учитывают.

- Поручитель также должен быть платежеспособен, он будет обязан погасить не только основной платеж, но и все проценты по ипотеке, если собственник квартиры перестанет платить банку.

- Банк и поручитель подписывают единый договор поручительства, он обязывает поручителя своевременно погашать долги перед банком, если основной заемщик перестанет это делать.

- Поручитель, в отличие от созаёмщика, не имеет права на получение доли в купленной квартире, но при необходимости может отстоять его в судебном порядке.

- Поручитель начинает платить по ипотеке только после соответствующего решения суда, и только после того, как платить перестанут созаёмщики, если они есть.

Как поменять созаемщика по ипотеке или отказаться от него

Замена созаемщика по кредитному договору или вовсе вывод его из числа ответственных лиц производится только путем согласования между всеми участвующими сторонами. Если три стороны пришли к единогласию, то вывести созаемщика можно путем подписания допсоглашения к кредитному договору, в котором прописываются условия кредитования и снятия с него всех текущих обязанностей перед банком.

После этого между банком и заемщиком заключается новый кредитный и ипотечный договоры. Аналогично происходит и при замене одного соответчика на другого.

При этом, если нужно сменить созаемщика, то по новому созаемщику предоставляется полный пакет документов и он должен доказать банку, что смена созаемщика не повлияет на риск невозврата ипотеки. Таким образом, новый созаемщик должен иметь доход, стаж, возраст и кредитную историю как минимум не хуже предыдущего.

Если же достигнуть консенсуса не получилось, то придется обращаться в суд, который изучит все аспекты дела и примет окончательное решение. Практика показывает, что чаще всего положительный исход возможен в ситуации, когда титульный заемщик и созаемщик приняли решение о выводе/замене последнего, а банк препятствует.

Довольно нередки случаи, когда в результате развода супруги хотят переоформить ипотеку на одного человека, а второго вывести. Для этого потребуется предоставить свидетельство о расторжении брака или брачный договор.

Конкретные же меры и вопросы, как вывести созаемщика из ипотеки Сбербанка, следует уточнять непосредственно у кредитора.

Созаемщики по ипотечному кредиту Сбербанка несут равную ответственность наряду с титульным заемщиком. Это значит, что при неисполнении своих обязательств по погашению долга перед банком последним, отвечать будет созаемщик. Поэтому рекомендуется привлекать для этой функции только близких людей, которые не могут быть подвержены сомнению.

Также вам будет интересно узнать про ипотеку Сбербанка без поручителей и чем он отличается от созаемщика.

Будем благодарны за ваши комментарии, оценку поста и лайки.

Как влияют непогашенные кредиты на одобрение ипотеки

Основой деятельности любого банка является извлечение прибыли за оказываемые услуги и продаваемые продукты. Заключая кредитный договор для приобретения недвижимости, банк преследует одну цель – получить доход за пользование заемными средствами от заемщика.

Основой достижения такой цели является достаточная платежеспособность клиента и стабильность его работы. Именно эти два фактора, в первую очередь, анализируются кредитными организациями.

Дадут ли ипотеку, если есть кредит? Для ответа потребуется максимально изучить клиента и целесообразность сотрудничества с ним.

Для минимизации потенциальных рисков в процессе анализа заявки сотрудники банка тщательно изучают и проверяют всю доступную информацию по конкретному заемщику:

- качество кредитной истории;

- действующую нагрузку по кредитным и иным обязательствам;

- наличие в собственности ликвидного движимого и недвижимого имущества;

- состав семьи, количество иждивенцев;

- наличие дополнительных источников дохода и т.д.

Плюсами для заемщика с действующими кредитными договорами будут:

- небольшой остаток задолженности по непогашенному займу или ссуде;

- полное отсутствие просрочек и иных нарушений условий;

- срок действующего кредита небольшой (до 3 лет);

- участие в зарплатном проекте выбранного банка.

В каких случаях не дают ипотеку с непогашенными займами? Обычно это заемщики с непосильным кредитным бременем, имеющие в прошлом нарушения сроков оплаты и нестабильный заработок для ипотеки сегодня. Также, к тем, кому не дадут ипотеку, относятся временно или постоянно безработные граждане (лицам, ведущим маргинальный образ жизни и беременным давать кредит нет никакого смысла).

Ипотечный объект

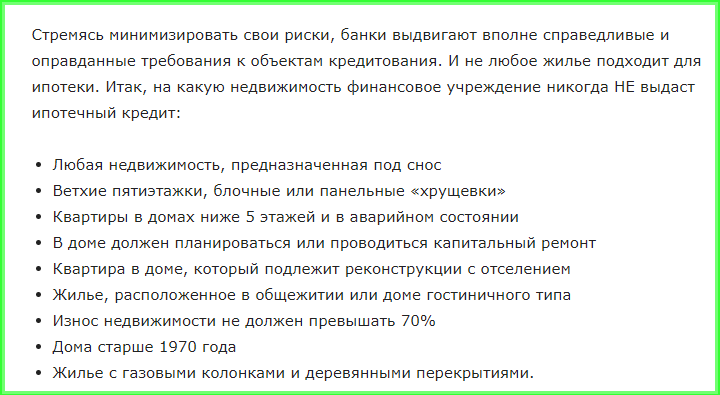

Если заемщик более-менее подходит под банковские стандарты, и все в порядке с документами, отказать в ипотеке могут по причине несоответствия недвижимости банковским требованиям.

А требования эти таковы:

- Для новостройки. Самый выигрышный вариант – ипотека от одобренного банком застройщика. Если девелопер не аккредитован в банке, то он может не отвечать банковским требованиям, и на этом основании в ипотеке будет отказано.

- Для вторички:

- Ликвидность. Оценивается по множеству параметров: технические характеристики дома, процент износа, этаж, расположение и т.п.

- Юридическая чистота имущества и сделки. Сюда относят отсутствие нелегальных перепланировок, свободу недвижимости от арестов и обременений.

Недостаточный доход

Для получения ипотеки доход должен быть стабильным и достаточным для регулярных выплат по ипотеке. При этом у клиента должны оставаться деньги на питание, содержание неработающих членов семьи, оплату коммунальных услуг, налогов и другие обязательные расходы.

Например, у клиента зарплата 45 000 руб., а платеж по ипотеке за выбранную квартиру составит 36 000 руб. На необходимые расходы останется 9 000 руб – это меньше прожиточного минимума на человека, поэтому банк откажет в ипотеке.

Что делать?

Чтобы увеличить шансы на одобрение большей суммы, вы можете привлечь созаёмщиков. Их доходы также учитываются банком при определении суммы кредита.

Рассчитать платеж по ипотеке можно на калькуляторе ДомКлик.

Попробуйте изменить параметры кредита — поискать жилье подешевле, уменьшить запрашиваемую сумму или увеличить размер первоначального взноса. Также можно увеличить срок ипотеки — чем больше срок, тем меньше будет размер ежемесячного платежа.

Ипотека от застройщика

Не редко застройщики предлагают ипотеку, условия которой вполне лояльны. При этом кредитную историю проверяют далеко не всегда, и поэтому такая ипотека может стать отличным выходом для клиента с неблагоприятной историей. На таких условиях можно приобрести квадратные метры в строящемся жилье, либо приобрести уже готовую квартиру.

Положительные моменты ипотеки от застройщика:

- Быстрота предоставления ипотеки;

- Отсутствие комиссий;

- Необязательно страхование;

- Не проверяется кредитная история. Данный пункт особенно важен в таких случаях.

Как правило, везде есть и отрицательные стороны, здесь к ним стоит отнести:

- высокие ставки от 16% и выше;

- Небольшой срок кредитования, от 5 до 10 лет;

- Большой первоначальный взнос, не менее 20-30% от стоимости жилья.

Возрастные ограничения

Молодым везде у нас дорога, но только не на пути к получению долгосрочного жилищного займа. Минимальный возраст, при котором банк примет документы, — 21-23 года.

По мнению большинства банков, и это вполне справедливо, до этого возраста человек не имеет стабильного заработка и, что тоже важно, не может разумно распоряжаться финансовыми средствами. Существует и максимум в этом критерии

Обычно это 55 лет — период наступления пенсионного возраста. Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет

Существует и максимум в этом критерии. Обычно это 55 лет — период наступления пенсионного возраста. Существует также понятие предельного возраста. То есть, если человек подает заявку в 50 лет, банк одобрит ипотеку не более чем на 20 лет.

Как получить ипотеку в качестве созаемщика

Созаемщик по ипотеке является совладельцем ипотечного займа и имеет равные права и обязанности с главным заемщиком. Однако, чтобы стать созаемщиком, необходимо выполнить определенные требования и предоставить соответствующие документы.

В качестве созаемщика вы должны быть гражданином Российской Федерации, достигшим совершеннолетия. Также вам потребуется подтвердить свою платежеспособность с помощью справки о доходах за последние 6 месяцев, а также предоставить документы, подтверждающие ваше трудоустройство и стаж работы.

Однако вы вправе вносить свои предложения и замечания по кредиту, а также имеете право на получение и использование кредитных средств в рамках согласованных условий. Вы также имеете возможность участвовать в процессе принятия решений, касающихся ипотечного займа.

5 банков, лояльных к заемщикам с плохой КИ

Список банков, в которых может быть оформлен ипотечный кредит, даже если у клиента есть проблемы с КИ – невелик. Ниже представлен обзор наиболее интересных предложений.

Райффайзенбанк

- заемщики должны быть супругами и один из них должен быть гражданином России, имеющим право на материнский капитал;

- первоначальный взнос не менее 15% от стоимости жилья;

- право собственности на несовершеннолетних детей оформляется после погашение ипотеки;

- заявку на кредит можно оставить онлайн;

- есть возможность оформления только по паспорту, при условии предоставления электронной выписки из пенсионного фонда, оформленной через портал Госуслуги;

- доступно привлечение созаемщиков, в том числе без наделения их правом собственности на имущество.

- сумма до 26 000 000 рублей;

- ставка от 8,09% в год на вторичное жилье и при сумме кредита от 7 000 000 рублей;

- ставка от 5,56% в год на первичное жилье в рамках программы Господдержка 2020 и при условии оформления комплексной страховки;

- сроки от 1 до 30 лет;

- погашение аннуитетными платежами;

- штрафы за нарушение порядка погашения 21,9% годовых от суммы просроченных платежей.

Открытие

- приобретение готового нового жилья;

- приобретение строящегося жилья;

- вторичное жилье в Дальневосточном федеральном округе;

- погашение и рефинансирование ипотечного кредита.

- ставка от 5,15% в год в рамках го субсидирования на сумму кредита от 500 000 до 12 000 000 рублей по Москве, московской области, Санкт-Петербурге и ленинградской области и на сумму до 6 000 000 рублей в других регионах страны;

- сроки от 3 до 30 лет;

- первоначальный взнос от 15%.

Для получения пониженной ставки требуется оформление личного страхования жизни и здоровья заемщика. В противном случае, ставка будет повышена на 1,3 п.п.

Получить кредит за 1 час Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Промсвязьбанк

- сумма в рамках госфинансирования – до 12 000 000 рублей Москве, Санкт-Петербурге и в их областях, и до 6 000 000 рублей по регионам;

- ставка от 3,99% для определенных категорий клиентов, в том числе участников зарплатного проекта и от 4,5% годовых для остальных заемщиков;

- сроки от 3 до 30 лет.

Уралсиб

- сумма от 300 000 до 12 000 000 рублей;

- сроки от 3 до 30 лет;

- ставка от 5,5% в год;

- минимальный первоначальный взнос – 15%.

Погашение ипотеки проводится аннуитетными платежами. Штраф за просрочку 1/366 размера ключевой ставки ЦБ РФ на дату заключения договора от суммы просроченного платежа.

Газпромбанк

- минимальная сумма 100 000 рублей, но не меньше, чем 15% от стоимости жилья;

- максимальная сумма до 12 000 000 рублей для Москвы, МО, Санкт-Петербурга и ЛО;

- максимальная сумма до 6 000 000 рублей для остальных регионов;

- срок до 30 лет;

- ставка 5,2% годовых, увеличивается на 0,5 п.п. при отказе от добровольного страхования жизни и здоровья заемщика;

- размер минимального первоначального взноса – 15%.