С кем можно заключить договор о полной материальной ответственности

Договор о полной материальной ответственности может быть заключен при выполнении следующих условий:

- работник является совершеннолетним,

- работник непосредственно обслуживает/использует денежные или материальные ценности.

Обратите внимание: должности работников, а также виды работ, при выполнении которых можно заключить договор о полной материальной ответственности, перечислены в Перечне, утвержденном Постановлением Минтруда РФ от 31.12.2002 № 85 (далее – перечень № 85). Данный перечень распространяется как на индивидуальную, так и на коллективную полную материальную ответственность

Данный перечень распространяется как на индивидуальную, так и на коллективную полную материальную ответственность.

Поэтому при принятии решения о заключении договора о полной материальной ответственности, в первую очередь сверьтесь с данным Перечнем.

Если должность работника в Перечне № 85 не поименована, или работник не выполняет указанные в перечне виды работ, заключать с ним договор о полной материальной ответственности нельзя.

Поэтому не заключаются договоры о полной материальной ответственности с грузчиками, уборщиками. Также договор о полной материальной ответственности нельзя заключить с системным администратором (письмо Роструда от 20.10.2022 № ПГ/25413-6-1).

Договор о полной материальной ответственности не заключается и с водителем автомобиля. Должность водителя не поименована в Перечне № 85. Поэтому, по общему правилу, водитель несет ответственность за ущерб в пределах среднемесячного заработка.

Но водитель может нести полную материальную ответственность за ущерб, причинённый работодателю, например, в результате ДТП, если работник-водитель признан виновником аварии.

В силу п. 6 ч. 1 ст. 243 ТК РФ полная материальная ответственность, в частности наступает в результате ущерба, причиненного в результате административного правонарушения, если таковое установлено соответствующим государственным органом;

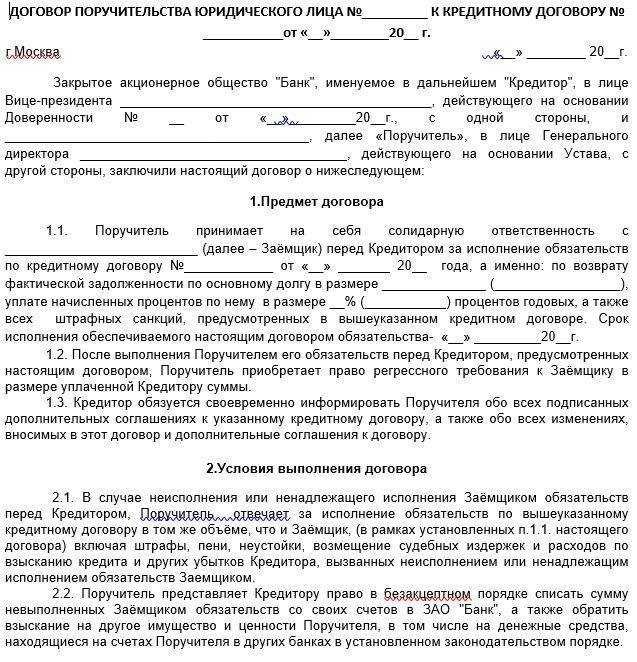

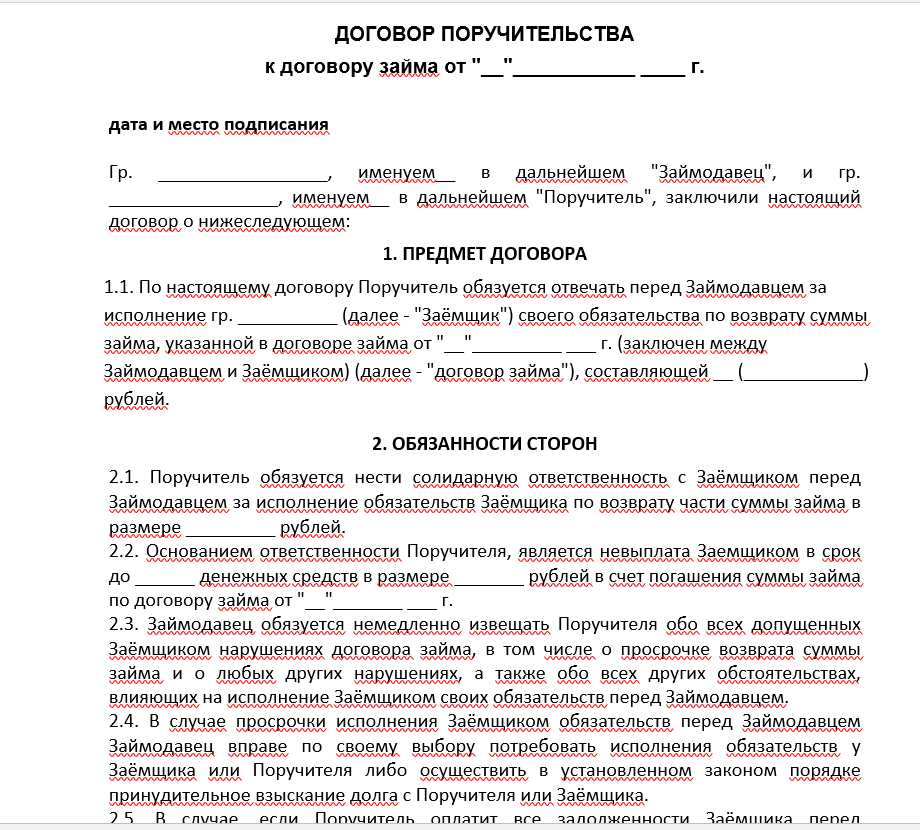

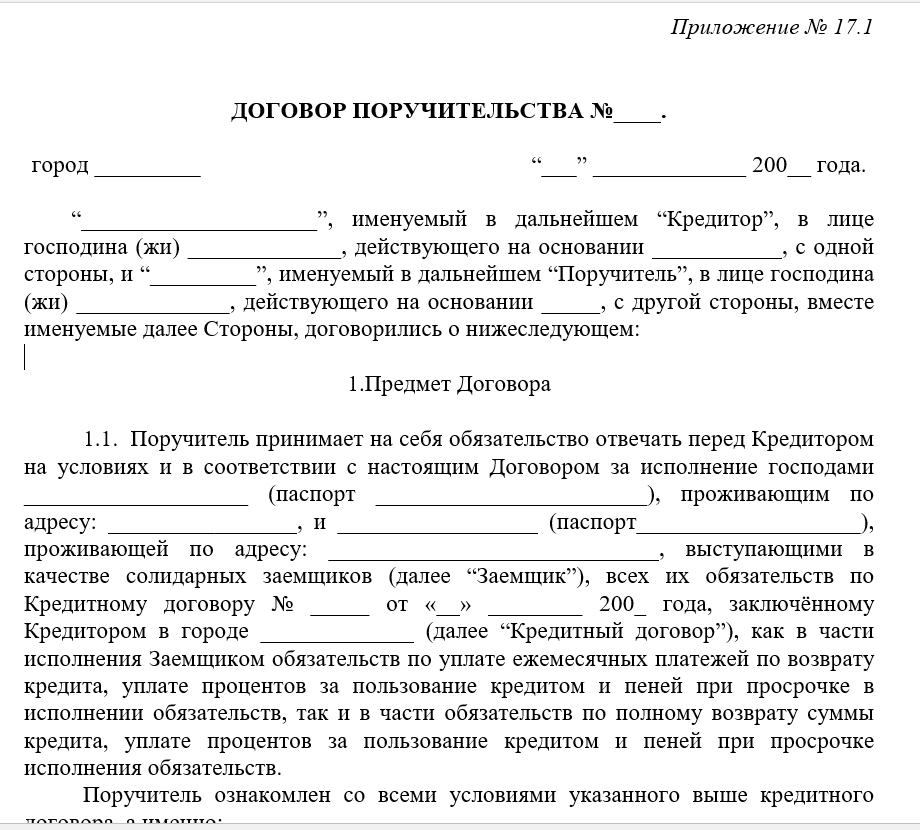

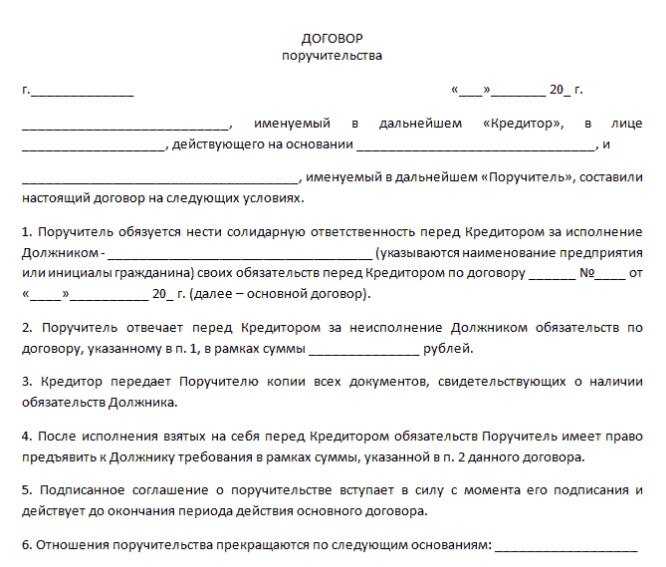

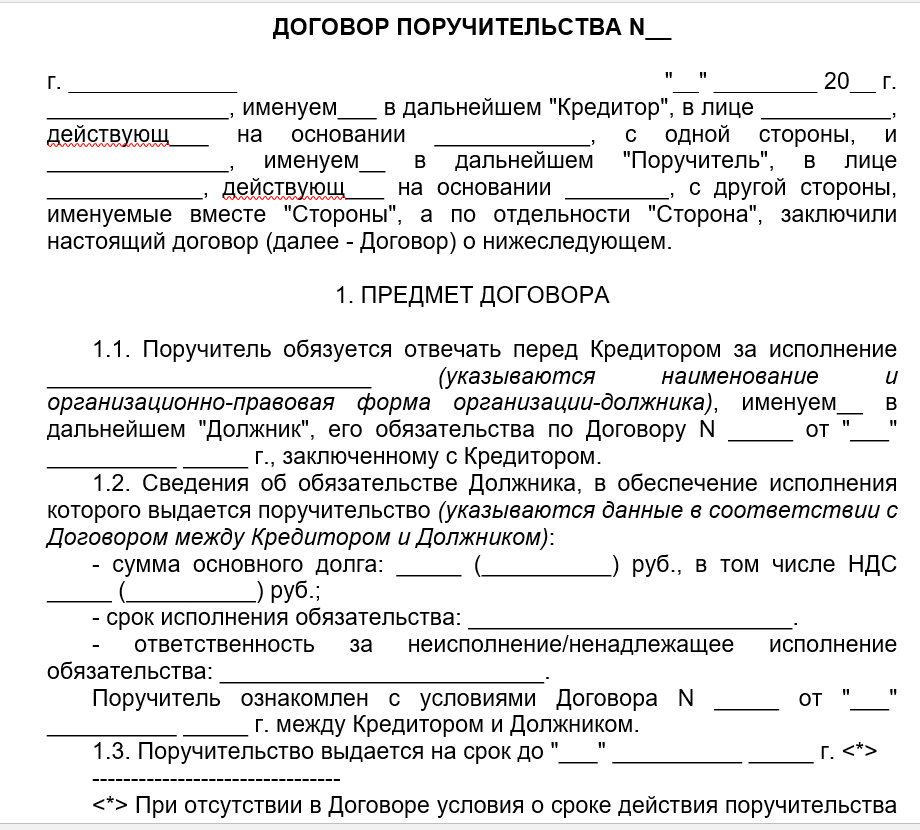

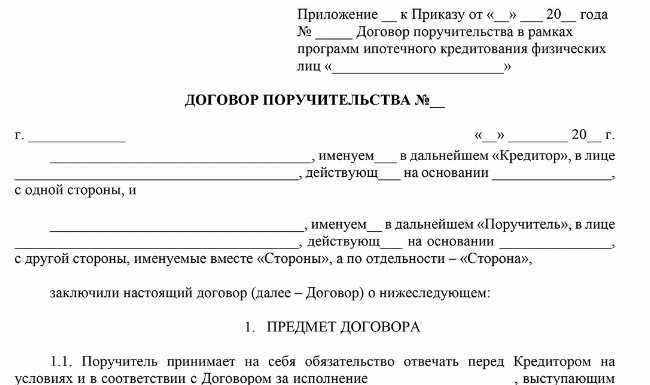

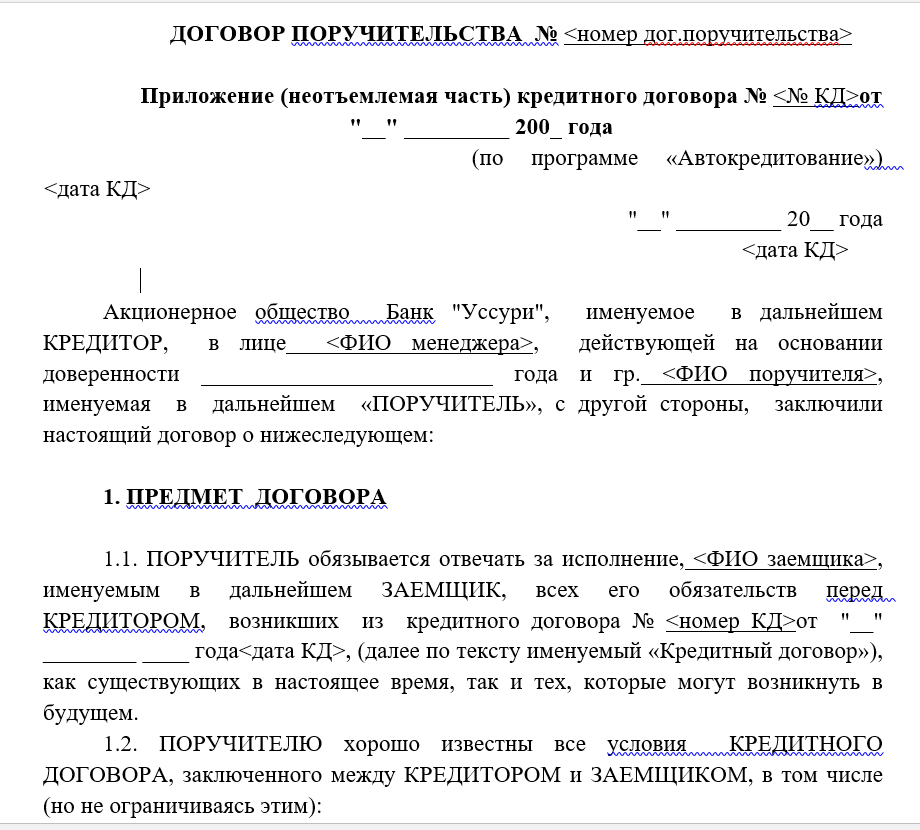

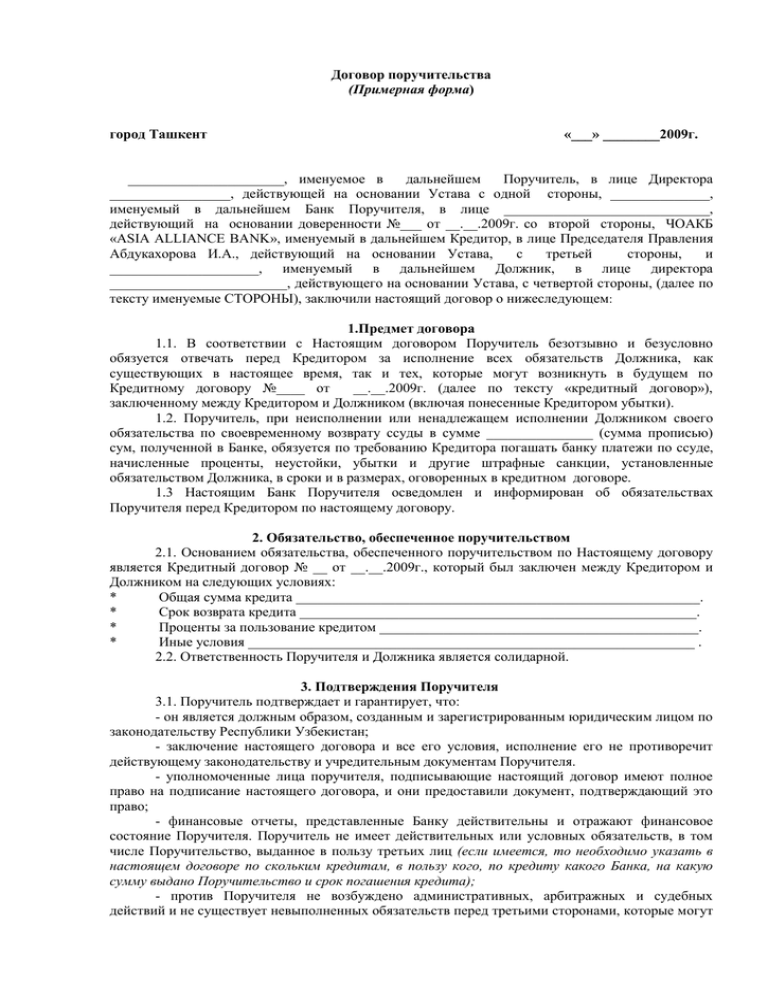

ДОГОВОР ПОРУЧИТЕЛЬСТВА

г.

«» 2024 г.

КредиторПоручительДоговор

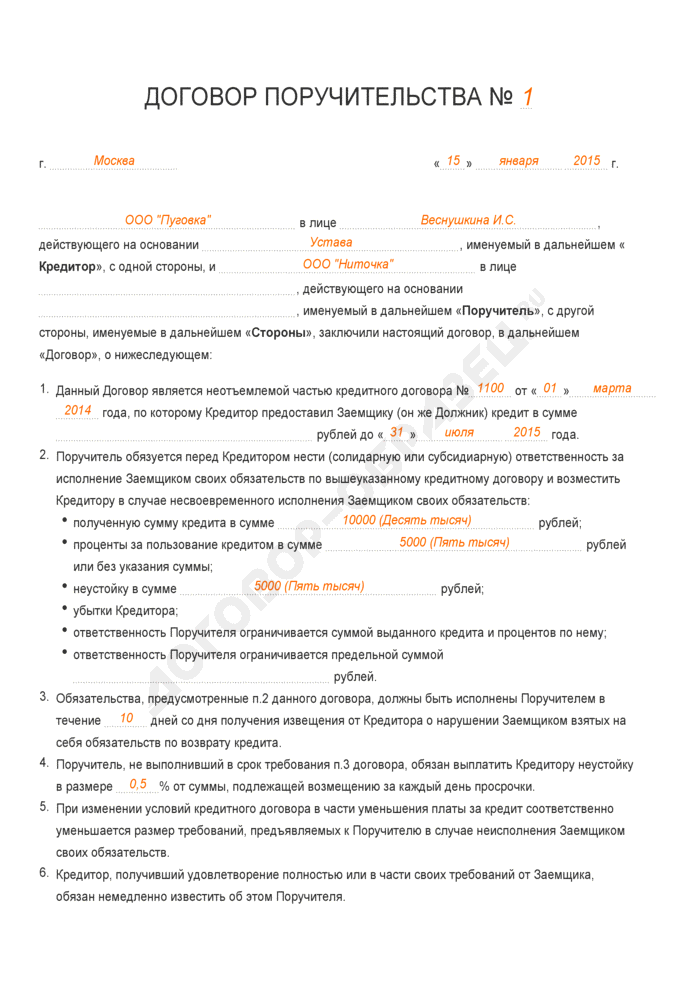

- Данный Договор является неотъемлемой частью кредитного договора № от «»2024 года, по которому Кредитор предоставил Заемщику (он же Должник) кредит в сумме рублей до «»2024 года.

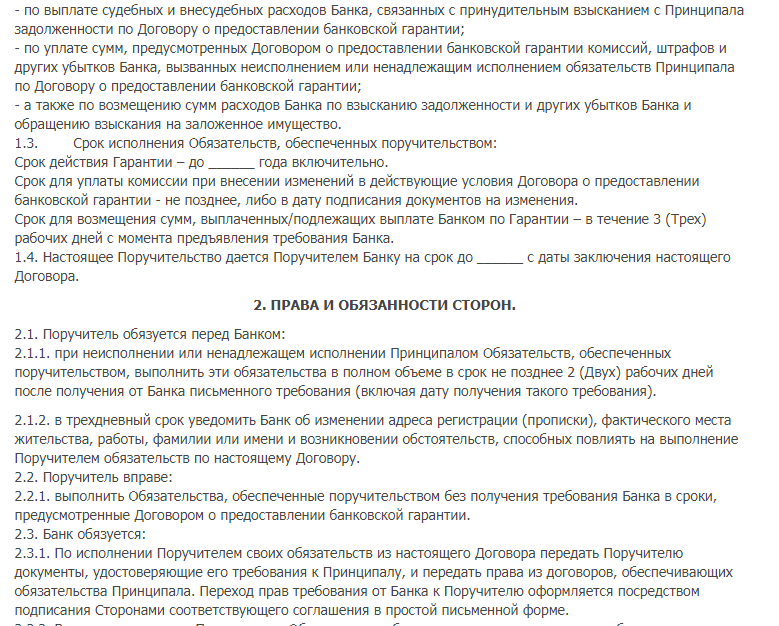

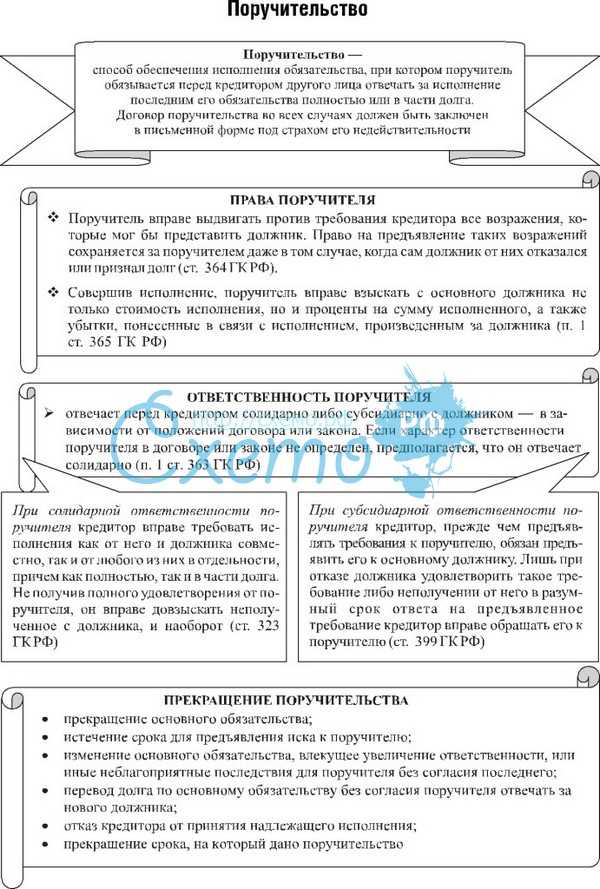

- Поручитель обязуется перед Кредитором нести (солидарную или субсидиарную) ответственность за исполнение Заемщиком своих обязательств по вышеуказанному кредитному договору и возместить Кредитору в случае несвоевременного исполнения Заемщиком своих обязательств:

- полученную сумму кредита в сумме рублей;

- проценты за пользование кредитом в сумме рублей или без указания суммы;

- неустойку в сумме рублей;

- убытки Кредитора;

- ответственность Поручителя ограничивается суммой выданного кредита и процентов по нему;

- ответственность Поручителя ограничивается предельной суммой рублей.

- Обязательства, предусмотренные п.2 данного договора, должны быть исполнены Поручителем в течение дней со дня получения извещения от Кредитора о нарушении Заемщиком взятых на себя обязательств по возврату кредита.

- Поручитель, не выполнивший в срок требования п.3 договора, обязан выплатить Кредитору неустойку в размере % от суммы, подлежащей возмещению за каждый день просрочки.

- При изменении условий кредитного договора в части уменьшения платы за кредит соответственно уменьшается размер требований, предъявляемых к Поручителю в случае неисполнения Заемщиком своих обязательств.

- Кредитор, получивший удовлетворение полностью или в части своих требований от Заемщика, обязан немедленно известить об этом Поручителя.

- Если Заемщик исполнит обязательства, обеспеченные поручительством, и Поручитель независимо от Заемщика исполнит обязательство, то в соответствии со ст. 366 ГК РФ Поручитель вправе взыскать с Кредитора неосновательно полученное.

- К Поручителю, исполнившему обязательства за Заемщика, переходят все права Кредитора. Последний в этом случае обязан передать Поручителю все документы, удостоверяющие требования к Заемщику, и права, обеспечивающие эти требования, а также подтверждение, что Заемщик (Должник) письменно уведомлен о состоявшемся переходе прав Кредитора к Поручителю.

- Споры сторон рассматриваются в арбитражном суде г. .

- Данный договор вступает в силу со дня зачисления перечисленных Кредитором средств на расчетный счет Заемщика.

- Действие данного договора прекращается:

- с прекращением обеспеченного поручительством кредитного договора;

- в случае изменения условий кредитного договора, влекущих увеличение ответственности или иные неблагоприятные последствия для Поручителя, без его согласия;

- если Поручитель не даст согласия Кредитору отвечать за нового Должника в случае перевода долга;

- если Кредитор откажется принять надлежащее исполнение, предложенное Заемщиком или Поручителем;

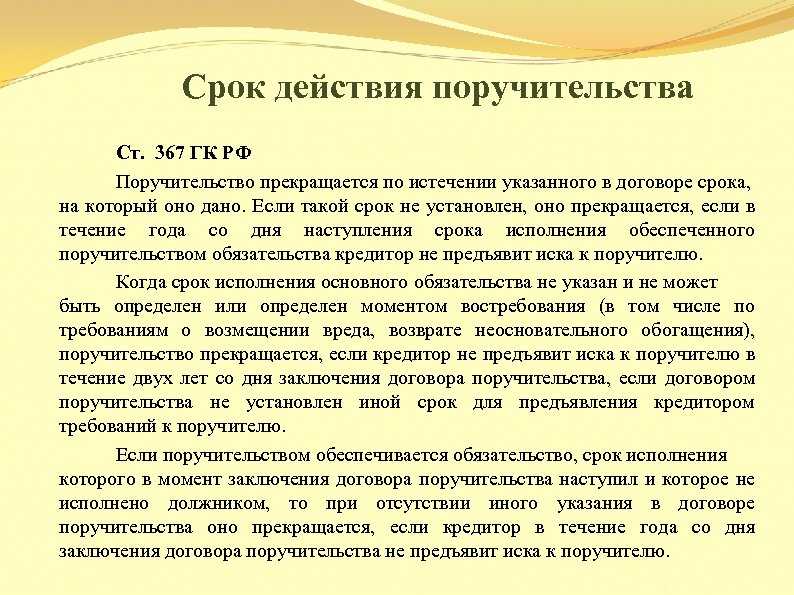

- по истечении указанного срока в договоре поручительства, на который оно дано;

- если срок не установлен и если Кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством кредитного договора не предъявит иска к Поручителю;

- если срок исполнения основного обязательства не указан, не может быть определен моментом востребования и если Кредитор не предъявит иска к Поручителю в течение двух лет со дня заключения договора поручительства.

ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

КредиторЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ПоручительЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Нюансы поручительства

Заключение договора поручительства требует учета определенных тонкостей. Так, выше говорилось о скрытом поручительстве в кредитном договоре.

Обязательства по договору поручительства сами могут быть обеспечены залогом, независимой гарантией, поручительством и т. д. (интересна ситуация с выдачей поручительства за поручителя не правда ли?)

При поручительстве юридическим лицом необходимо проверять наличие одобрения сделки, если она является для него крупной или сделкой с заинтересованностью.

Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» поручительство отнесено к сделке, которая может являться для общества крупной. Для акционерного общества в соответствии с п. 1 ст. 78 Закона об АО сделка будет считаться крупной, если стоимость имущества, которое будет отчуждено при исполнении договора поручительства, составляет 25% и более от балансовой стоимости активов АО, определенной по данным бухгалтерской отчетности на последнюю отчетную дату.

Аналогичное правило содержится в п. 1 ст. 46 Федерального закона от 08.02.1998 № 14-ФЗ.

При отсутствии у компании-поручителя одобрения в совершении крупной сделки, а также сделки с заинтересованностью, впоследствии договор поручительства может быть признан недействительным (Постановление Арбитражного суда Московского округа от 19.10.2015 N Ф05-14631/2015 по делу № А40-27319/13, Постановление Арбитражного суда Северо-Западного округа от 20.08.2015 N Ф07-5924/2015 по делу № А56-59416/2014, Постановление Арбитражного суда Поволжского округа от 22.12.2014 № Ф06-18158/2013 по делу № А65-3713/2014).

Договор поручительства некоторые пытаются использовать для манипуляций с подсудностью спора по основному обязательству. В первую очередь это затрагивает права должника.

Такое злоупотреблением правом стало возможным поскольку договор поручительства может быть заключен без согласия или уведомления должника. На действительность договора поручительства это не влияет.

В п. 5 Постановления Пленума ВАС РФ № 42 указано, что следует делать судам при установлении согласованности действий кредитора и поручителя, направленных на заключение договора поручительства вопреки желанию должника и способные причинить ему неблагоприятные последствия:

- изменение подсудности спора;

- переход к поручителю прав требования к должнику вопреки запрету уступки требований без согласия должника, установленному в основном обязательстве;

- и другие подобные последствия.

Такие действия являются злоупотреблением правом и суд может признать несостоявшимся переход прав к поручителю или определить подсудность спора между кредитором и должником.

Подведем итог.

Заключая договор поручительства необходимо соблюсти письменную форму и отразить все существенные условия. Отношения по поручительству сами могут быть обеспечены неустойкой, залогом, независимой гарантией и т. д.

Если планируемый договор поручительства отвечает признакам крупной сделки или сделки с заинтересованностью, нужно получить одобрение такой сделки. Перед кредитором одобрение подтверждается решением уполномоченного органа общества и его учредительными документами.

Не следует использовать договор поручительства для действий в обход закона с намерением причинить вред должнику. Такие действия являются злоупотреблением правом и не влекут за собой правовых последствий.

Налоги по договору поручительства

облагаются НДС

Стоит отметить, что в статье 149 есть перечень операций, которые не будут облагаться налогом. Так в соответствии 3 пункту НДС не может быть наложен на банковские операции (это же касается поручителя, который обязуется исполнить взятые денежные обязательства). Исходя из этого деятельность поручителя, который не связан с банковской организацией не будет льготной.

Другими словами, эти положения означают что вознаграждение, полученное поручителем в соответствии с условиями договора будет облагаться НДС. При этом, если в нем не прописано вознаграждение, то поручителю все равно могут сказать, что такой договор является объектом налогообложения. Поэтому лучше всего предостеречь себя и заключить сразу же возмездный договор.

За что надо платить

Как уже было отмечено выше, договор поручительства может быть обложен налоговой ставки, в случае если одна из сторон – это предприниматель или юридическое лицо.

НДС

У должника

К поручителю, который исполнил обязанности организации в соответствии с договором по займу перейдут права кредитора. Исходя из этого при выполнении поручителем заемного обязательства у компании (должника) не будет возникать доходов (статья 41НК РФ).

Следовательно, погашение задолженности перед самим поручителем будет учитываться у стороны должника в том же порядке, что и погашение долга по заемному обязательству. Из-за этого основная сумма займа не будет включена в состав расходов компании (регламентирует этот вопрос статься 270 НК РФ).

При этом сумма отчислений, переводящаяся поручителю, входит в состав внереализационных доходов (пункт 15 статья 265 НК РФ).

У кредитора

- В случае если денежные средства были переданы заемщику в соответствии с условиями договора по займу, то они не будут учитываться при начислении НДС (пункт 12 статья 270 НК РФ).

- При этом проценты, которые начисляются по договору будут причислены к внереализационным доходам (статья 250 НК).

- В налоговом учете при использовании этого способа доход будет признаваться на конец соответствующего отчетному месяца (в соответствии со статьей 328 НК).

- В случае если используется кассовый метод, то проценты признаются в том момент, когда они были переведены на расчетный счет компании (статья 273 НК).

У поручителя

- Стоит отметить, что особого порядка для произведения учета денежных сумм, которые были уплачены кредитору за должника в соответствии с положениями договора (также сумм не поступивших от должника) в налоговом кодексе (статья 25) не предусмотрено.

- Денежная сумма, которая была выплачена кредитору поручителем, должна быть компенсирована должником (другими словами она не входит в расходы компании поручителя (статья 252 НК)).

- Также денежные средства, которые поступили от должника к поручителю не будут облагаться НДС, так как они были выплачены для погашения обязательств в соответствии с пунктами договора (с точки зрения налоговой здесь нет экономической выгоды для сторон (статья 41 НК)).

Про НДС в связи с ДП расскажет видео ниже:

Другие налоги в связи с ДП

Из-за специфики договоров поручительства, может довольно часто возникнуть вопрос не облагается ли он кроме НДС другими налогами. В соответствии с положениями налогового кодекса Российской Федерации можно заключить что нет.

Налоговый учет вознаграждения по договору

В настоящее время нечистые на руку кредиторы могут использовать хитрую схему по своему обогащению. Ее суть заключается в том, что после погашения задолженности должником, ни уведомляют поручителя что тот пропал и необходимо выплатить им всю сумму. Вследствие этих действий кредитор получает удвоенный приз. Чтобы такого не произошло, должник после погашения задолженности должен уведомить об этом поручителя.

Поручительство – это эффективный метод по обеспечению взятых обязательств. В соответствии ему третье лицо будет гарантировать, что в случае если заемщик не вернет в указанный срок денежные средства, то оно погасит его за свой счет. В современном мире такая потребность может возникнуть как у простых людей, так и у крупных компаний.

Для обычных обывателей этот договор потребуется при оформлении ипотеки или же приобретении автомобиля. Для компаний поручительство помогает получить более выгодные кредиты от банков или поставку необходимого сырья. При этом сторона, которая выступает в качестве поручителя должна четко оценить свои финансовые возможности. Так как в одностороннем порядке отказаться в случае неоплаты должником кредитору суммы денег не выйдет.

Бухгалтерский учет

Приобретенный объект недвижимости (здание, сооружение, помещение и т.п.) принимается к бухучету в качестве объекта основных средств по первоначальной стоимости, которой признается сумма капитальных вложений, осуществленных до признания объекта основных средств в бухучете. То есть это сумма фактических затрат организации на его приобретение при условии, что этот объект приобретен не для перепродажи (п. 12

ФСБУ 6/2020, п. 9

ФСБУ 26/2020).

Объект недвижимости, имеющий признаки

основного средства, принимается к учету на дату, когда объект будет доведен до состояния, пригодного для его использования в деятельности организации (п. 4

ФСБУ 6/2020, п. 18

ФСБУ 26/2020).

При признании основного средства в бухгалтерском учете делают запись по дебету счета 01

«Основные средства» ( «Доходные вложения в материальные ценности») и кредиту счета 08

«Вложения во внеоборотные активы» на сумму его первоначальной стоимости.

Если поручительство обеспечивает обязательство по оплате продавцу ОС, то сумма вознаграждения поручителю включается в первоначальную стоимость ОС (п. 12

ФСБУ 6/2020 «Основные средства»).

Если поручительство выдано в обеспечение обязательства по займу или кредиту, вознаграждение поручителя учитывают в прочих расходах в качестве дополнительного расхода по займу (кредиту) (п. п. 3, ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Из вопроса следует, что в рассматриваемом случае договор поручительства был заключен в рамках кредитного договора. Следовательно, поручительство выдано в обеспечение обязательств по кредиту.

Такие расходы можно признать единовременно на дату вступления в силу договора поручительства или распределять равномерно

в течение всего срока действия договора займа (кредита) (п. п. 6, ПБУ 15/2008, п. п. 16, ,

ПБУ 10/99 «Расходы организации»). Выбранный вариант учета необходимо закрепить в учетной политике (п. 7

ПБУ 1/2008 «Учетная политика организации»).

Данные первичных учетных документов отражают в регистрах бухгалтерского учета по дате совершения факта хозяйственной жизни, а не по дате составления или получения документа (п. 1

Рекомендации Р-62/2015-КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам»). Эта дата обязательно должна быть указана в первичном документе в случае отличия даты составления от даты совершения (пп. «б» п. 8 ФСБУ 27/2021, п. 2

Информационного сообщения Минфина России от 10.06.2021 № ИС-учет-33).

В связи с этим, если имел место факт хозяйственной жизни, а первичный учетный документ составлен или получен с опозданием, и при получении первичного учетного документа выяснилось, что его данные не совпадают с теми, которые отражены в учете, необходимо внести соответствующие корректировки в бухгалтерский учет.

Таким образом, расходы на вознаграждение поручителю в рассматриваемом случае, по нашему мнению, нужно отразить в бухгалтерском учете на дату вступления в силу договора поручительства в составе кредиторской задолженности. В первоначальную стоимость основного средства это вознаграждение включать не нужно. Момент регистрации перехода права собственности и момент передачи в бухгалтерию документов не имеют значения для отражения в учете суммы вознаграждения.

Ситуация:

Как отразить в учете организации-должника (заемщика) выплату вознаграждения банку, выдавшему поручительство в обеспечение обязательства организации по договору займа?

Сумма вознаграждения банка по договору поручительства составляет 50 000 руб. и уплачивается организацией в день подписания сторонами (вступления в силу) указанного договора. Договор поручительства заключен одновременно с договором займа 1 февраля на весь срок действия договора займа — шесть месяцев (181 день) — и обеспечивает обязательство организации по договору денежного займа в полном размере (сумма займа и процентов к уплате).

Согласно учетной политике для целей бухгалтерского учета дополнительные расходы по займам признаются равномерно в течение срока действия договора займа. В налоговом учете организация применяет метод начисления. Для целей бухгалтерского и налогового учета отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Ассортимент казино Вавада

Казино Vavada предоставляет в ассортименте разнообразные азартные игры, включая онлайн-слоты, игры с живыми дилерами и настольные развлечения. Площадка сотрудничает только с проверенными провайдерами, получившими всемирное признание. Коллекция включает в себя исключительно лицензионные модели автоматов. Это гарантирует честность игры и отсутствие «подкруток» со стороны казино.

Навигация упрощена благодаря возможности сохранения понравившихся моделей игр в папку «Избранное» и наличию сортировки слотов по популярности (вкладка «Hot») и новизне (вкладка «New»), что облегчает поиск необходимых игр.

Касательно новых релизов, казино Vavada регулярно обновляет библиотеку игр. Здесь представлено более 5 тысяч тайтлов, что гарантирует широкий выбор развлечений. Функция поиска игр упрощает нахождение нужных моделей для пользователей с конкретными предпочтениями.

Большинство развлечений доступно полностью бесплатно благодаря демо-режиму. Геймплей в нем неотличим от обычного, но ставки производятся на условные кредиты, а возможности обналичивать выигрыши нет.

Особое внимание уделено лайв-играм с реальными дилерами, доступным только на реальные деньги (демо-режим отсутствует). Это игры, проводимые в специальных студиях, оборудованных провайдерами, и доступные пользователям через прямую веб-трансляцию

Бонусная система

Казино Вавада предлагает привлекательные поощрения для новых игроков, включая бонусы за регистрацию и первое пополнение счета. Эти бонусы доступны в разных форматах, включая процентные начисления к депозитам и бесплатные вращения. Кроме того, на площадке действует система лояльности и программа кешбека, что позволяет игрокам получать дополнительные стимулы и повышать свои шансы на успех.

Приветственный бонус для новых игроков казино Vavada включает в себя 100 фриспинов на одном из слотов при создании личной учетной записи. При первом пополнении счета казино дарит дополнительные сто процентов к сумме депозита. Чтобы обналичить бонусные средства, игрокам необходимо отыграть их (коэффициент вейджера для отыгрыша составляет х35)

Важно помнить, что при запросе на обналичивание до завершения отыгрыша бонусные средства будут аннулированы

В любое время игроки могут получить пакет из 40 фриспинов, введя текущий промокод. Предусмотрен отыгрыш производится по вейджеру с коэффициентом х30. Для этого можно использовать любые модели слотов и любые по величине ставки.

Система лояльности на площадке предоставляет ряд поощрений и привилегий для постоянных пользователей, основываясь на их уровне в данной программе. Статус определяется по объему сделанных ставок на протяжении определенного периода времени. Чтобы осуществить переход на новый уровень, нужно внести на депозит в течение месяца следующую сумму (рублей):

- Новичок — 0

- Игрок — 900

- Бронза — 15 тыс.

- Серебро — 240 тыс.

- Золото — 480 тыс.

- Платина — 3 млн.

Каждый уровень статуса в программе лояльности открывает дополнительные привилегии для игрока. Например, начиная с Бронзы, игрок может получить эксклюзивные подарки. Тем, кто достигнет Золотого статуса, предоставляется персональный менеджер. Статус влияет на лимиты вывода средств и предоставляет доступ к закрытым VIP-турнирам.

Более того, постоянные посетители казино Vavada получают подарки ко дню рождения, которые обычно включают в себя процент от суммы их депозитов, фриспины и денежные начисления.

Эта программа призвана поощрять постоянных игроков казино и создавать более выгодные условия для их игрового опыта.

Учет полученных и выданных обеспечений обязательств по договорам

Согласно пункту 1 статьи 329 ГК РФ исполнение обязательств по договору может обеспечиваться:

- неустойкой;

- залогом;

- удержанием вещи должника;

- поручительством;

- независимой гарантией;

- задатком;

- обеспечительным платежом;

- другими способами, предусмотренными законом или договором.

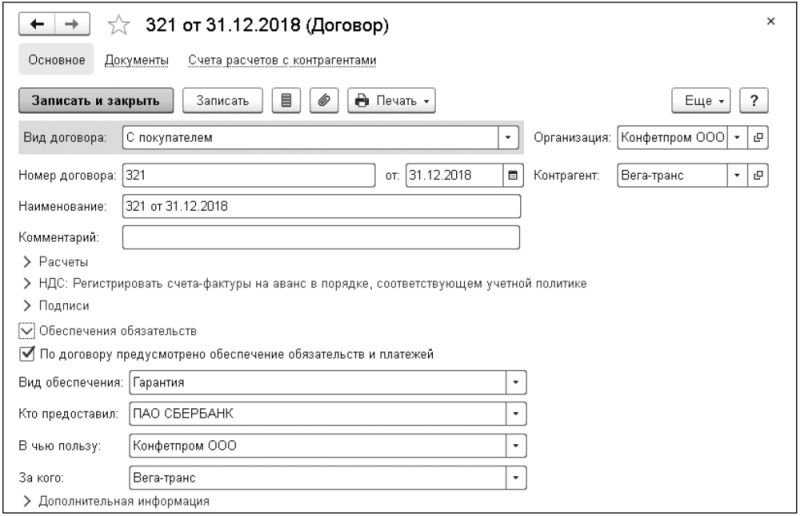

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы новая возможность стала доступна пользователю, ему потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Расчеты необходимо установить флаг Учет обеспечений обязательств и платежей.

После включения указанной настройки в карточке договора (раздел Справочники — Покупки и продажи — Договоры) появляется сворачиваемая группа Обеспечения обязательств, где при установленном флаге По договору предусмотрено обеспечение обязательств и платежей пользователь может указать вид обеспечения по договору и перечислить стороны сделки (рис. 1).

Рис. 1. Информация об обеспечении обязательств в карточке договора

Выбирается Вид обеспечения из предустановленного программой списка в соответствии с ГК РФ:

Стороны сделки выбираются из справочника Контрагенты и указываются в полях:

Для учета полученных обеспечений обязательств и платежей предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Для учета выданных обеспечений обязательств и платежей предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Начиная с версии 3.0.70 «1С:Бухгалтерии 8» к забалансовым счетам 008 и 009 добавлены субсчета:

- 008.01 «Обеспечения обязательств и платежей полученные» и 009.01 «Обеспечения обязательств и платежей выданные» — для учета обеспечений в рублях;

- 008.21 «Обеспечения обязательств и платежей полученные (в валюте)» и 009.21 «Обеспечения обязательств и платежей выданные (в валюте)» — для учета обеспечений в иностранной валюте.

Информация о полученном обеспечении по сделке с контрагентом отражается документом Операция (раздел Операции — Бухгалтерский учет — Операции, введенные вручную). По кнопке Добавить следует ввести запись по дебету счета 008.01, указать наименование контрагента, наименование договора с обеспечением обязательства и сумму полученного обеспечения. По сделкам с обеспечением в валюте необходимо использовать счет 008.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы полученного обеспечения по исполненному обязательству следует отражать записью по кредиту счета 008.01 (008.21).

Выданное обеспечение по сделке с контрагентом отражается документом Операция по дебету счета 009.01 с указанием контрагента и договора с контрагентом, предусматривающим обеспечение обязательства. По сделкам с обеспечением в валюте необходимо использовать счет 009.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы выданного обеспечения по исполненному обязательству отражается записью по кредиту счета 009.01 (009.21).

Используя стандартные отчеты программы (например, отчет Анализ субконто Договоры), можно анализировать не только состояние расчетов с контрагентами, но также и обеспечения по договорам — полученные и выданные.

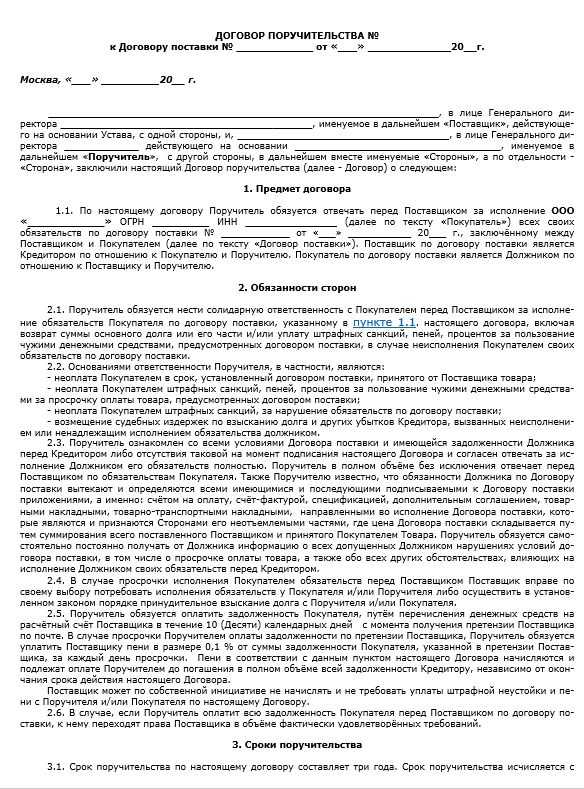

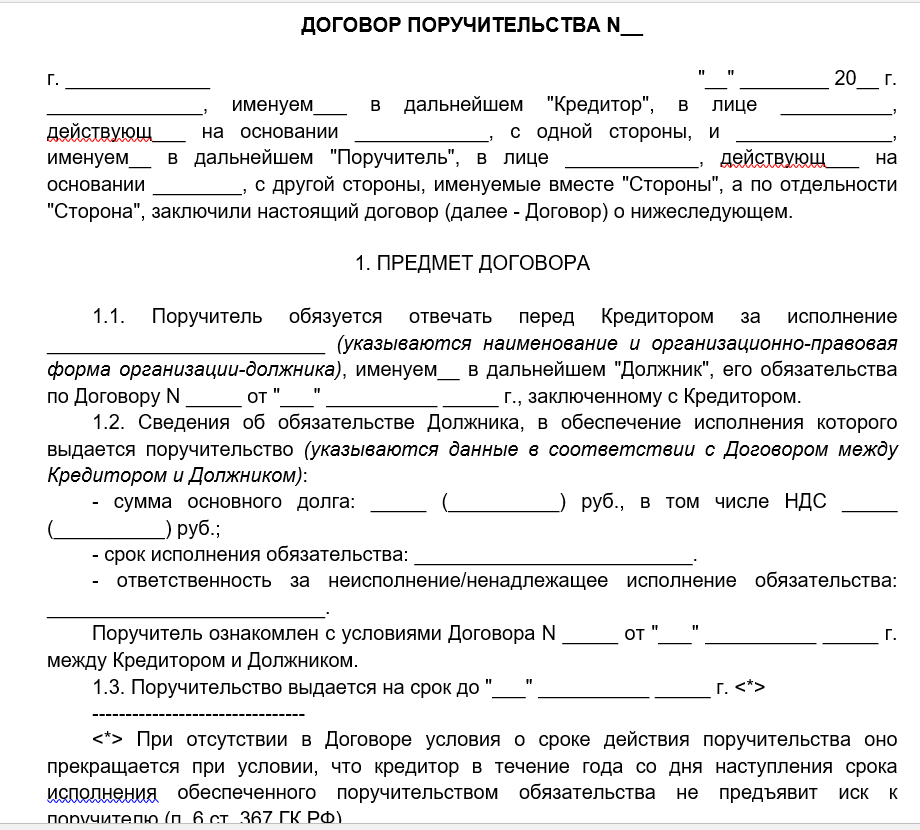

Понятие договора поручительства

Договор поручительства – это гарантия одного лица в том, что заемщик выполнит свои обязательства. Другими словами два лица, одно из которых является заемщиком подписывают кредитное соглашение, а третье лицо выступает гарантом исполнения обязательств заемщиком.

Важно: необходимость документа заключается в гарантировании третьим лицом исполнения обязательств. В таком случае формируется договор поручительства, все пункты которого предусмотрены законодательством в сфере гражданского права и обязательны к составлению и исполнению, а это значит, что поручитель несет ответственность перед законом за невыполнение своих обязательств

В таком случае формируется договор поручительства, все пункты которого предусмотрены законодательством в сфере гражданского права и обязательны к составлению и исполнению, а это значит, что поручитель несет ответственность перед законом за невыполнение своих обязательств.

Что представляет собой договор поручительства на практике – смотрите в этом видео:

https://www.youtube.com/watch?v=sTIXxTq5ni4

Где применяется соглашение

Несмотря на неограниченные законодательством возможности применения поручительства, к примеру, в строительстве объекта, как партнерские отношения с гарантией полного исполнения обязательств, оно по большей части используется в сфере кредитования.

Кредитные учреждения для обеспечения гарантии получения денег привлекают третье лицо в качестве поручителя.

При этом лицо, привлеченное к поручительству тщательно проверяется банком на предмет:

- Платежеспособности;

- Наличия у него собственных обязательств;

- Наличия судебных разбирательств с органами контроля и внебюджетными фондами.

При заключении каких сделок используется

Кроме кредитных учреждений договор поручительства составляется между юридическими лицами при заключении разного рода сделок:

- Капитального строительства;

- Поставка продукции;

- Предоставление услуг. Тут вы узнаете, как выглядит типовой договор на оказание услуг.

Пополнение счета и вывод денег

Казино Vavada предоставляет возможность совершать ставки на реальные деньги и выводить выигрыши на карты или кошельки после регистрации на площадке и пополнения игрового счета.

Для пополнения и вывода средств поддерживается множество популярных платежных систем, включая:

- Карты Visa и MasterCard от различных банков

- Онлайн-платежные системы Скрилл, Монетикс, МачБеттер, Вебмани, Пиастрикс

- Peer-to-peer платформы для direct-обменов между пользователями

- Криптокошельки BTC, ETH, Bitcoin, Ethereum, XTZ

Минимальная сумма для пополнения счета составляет всего 50 рублей, что делает платформу доступной для обширного круга пользователей. На обналичивание принимаются заявки от тысячи рублей.

Скорость проведения транзакций при выводе зависит от запрашиваемой суммы. Запросы на вывод свыше 1 тысячи долларов или эквивалентной суммы в другой валюте требуют прохождения процедуры верификации. Кроме того, казино может запросить сканы документов при подозрении на мошенничество.

Обычно срок обработки вывода денежных средств составляет до 1 суток, за исключением карт банков и операторов мобильной связи, где процесс может занять больше времени — до 2 недель на телефоны и до 5 рабочих дней на карты.

Казино Vavada имеет условие для вывода средств: необходимо отыграть депозит три раза. То есть нужно сделать ставки суммой в три раза больше размера пополнения. Невыполнение данного условия может привести к комиссии в размере 10 — 20 процентов при выводе, что является платой за транзакцию.