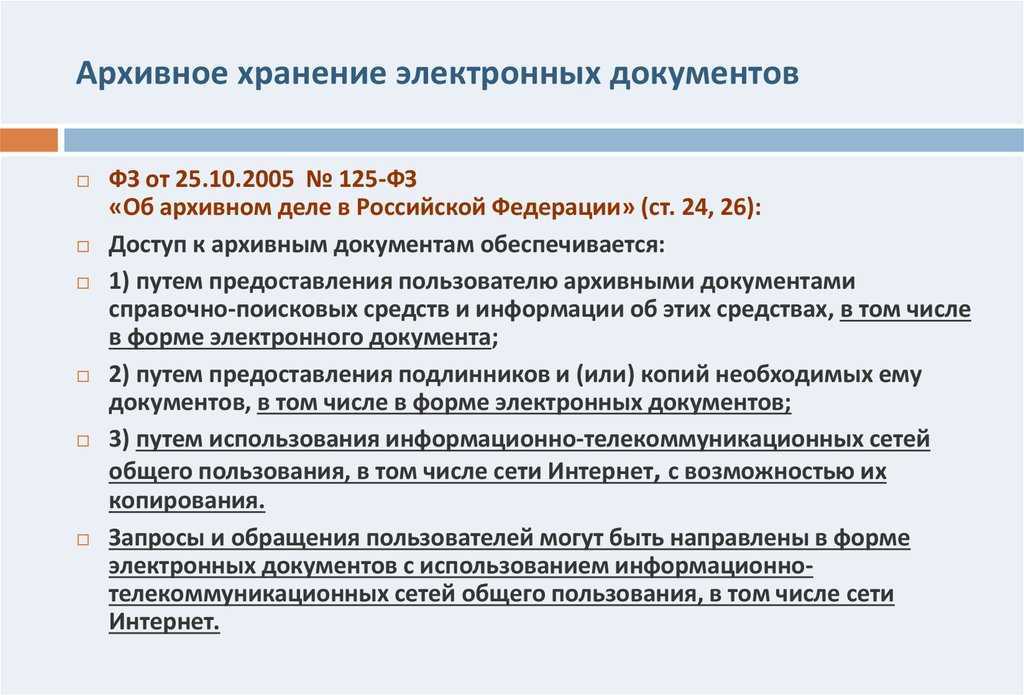

В чем различия хранения бумажных и электронных документов?

Для бумажных — нужно специальное помещение. Создавать и содержать такой архив сложно и дорого, поэтому наиболее прогрессивные организации стремятся от него избавиться

Чтобы сохранить оригиналы на бумаге, важно защитить их от кражи, пожара, затопления и прямых солнечных лучей. Плюс на поиск необходимых данных уходит много времени, что может повлиять на результат налоговой проверки

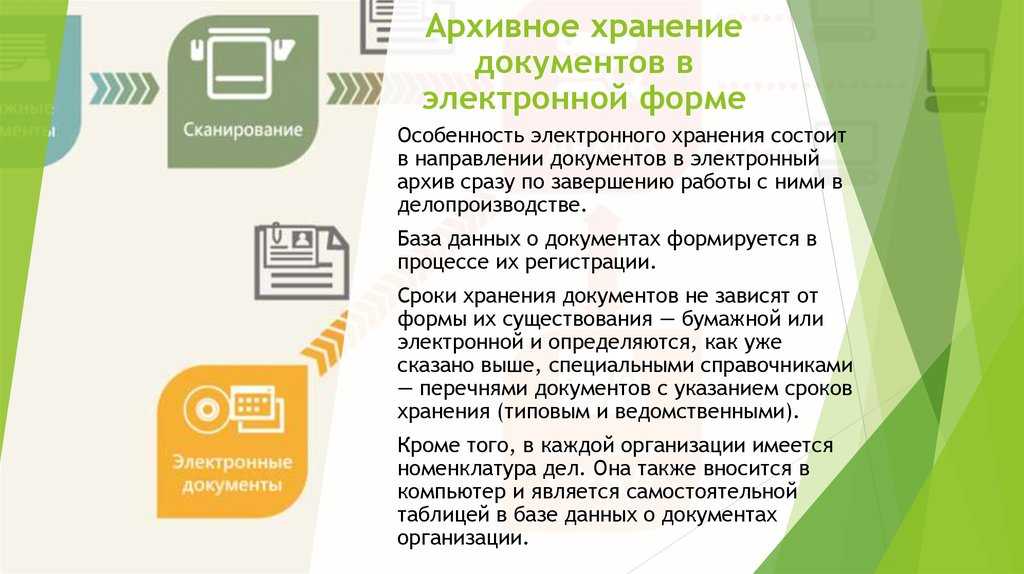

Хранение электронных бухгалтерских документов можно организовать в цифровой среде. Сотрудникам не нужно делать рутину: формировать комплекты документов, подшивать их в архив, искать требуемые папки в пыльном помещении. Свободное время бухгалтер может потратить на анализ, консультирование или обучение. А большие затраты на оргтехнику и расходники, содержание архивных помещений и курьерскую доставку уходят в прошлое. Потерять или повредить документ практически невозможно. Количество ошибок при переносе данных сводится к минимуму, особенно если за бухгалтера первичку обрабатывает искусственный интеллект.

Часто компании переходят на обмен электронными документами после соответствующего приглашения контрагента. Государство также продвигает инициативы по удаленному взаимодействию и уже принимает отчеты в цифре. Сегодня система налогового мониторинга открывает доступ ФНС к первичке налогоплательщика через учетную систему или витрину данных. Такой способ обмена возможен при хранении всех бухгалтерских документов в электронном виде.

Общие требования к организации хранения бухгалтерских документов

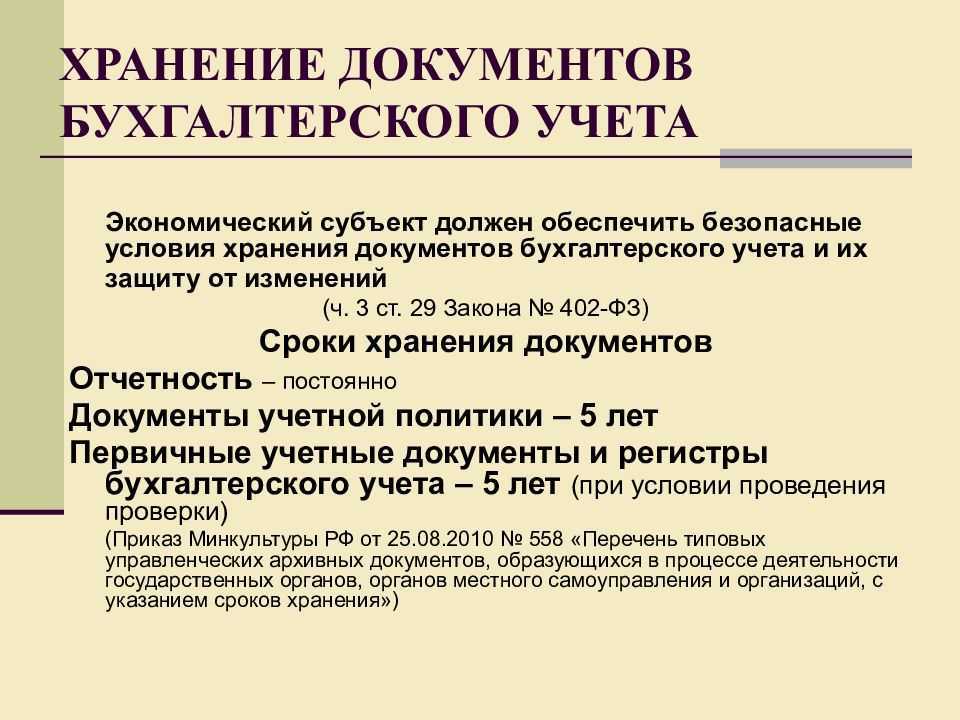

В соответствии с нормами Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

-

первичный учетный документ, регистр бухгалтерского учета составляются на

бумажном носителе и (или) в виде электронного документа, подписанного

электронной подписью; -

первичные учетные документы, регистры бухгалтерского учета, бухгалтерская

(финансовая) отчетность подлежат хранению экономическим субъектом в течение

сроков, устанавливаемых в соответствии с правилами организации государственного

архивного дела, но не менее пяти лет после отчетного года; -

хранение документов бухгалтерского учета организуется руководителем

экономического субъекта; -

требования к документам бухгалтерского учета и документообороту в

бухгалтерском учете устанавливаются в федеральных стандартах бухгалтерского

учета.

В Информации Минфина РФ № ПЗ-13/2015 разъяснено,

что до утверждения федерального

стандарта бухгалтерского учета, устанавливающего требования к документам

бухгалтерского учета и документообороту в бухгалтерском учете, для организации

хранения документов бухгалтерского учета, в том числе первичных учетных

документов, регистров бухгалтерского учета, составленных в виде электронных

документов, подписанных электронной подписью, применяются:

– Положение о документах и документообороте в бухгалтерском учете, утвержденное Приказом Минфина СССР от 29.07.1983 № 105 (в части, не противоречащей соответствующим

законодательным и иным нормативным правовым актам, изданным позднее) (далее –

Положение о документах);

– Правила организации хранения, комплектования, учета и

использования документов Архивного фонда РФ и других архивных документов в

органах государственной власти, органах местного самоуправления и организациях, утвержденные Приказом Минкультуры РФ от 31.03.2015 № 526 (далее – Правила организации хранения документов).

В отношении

государственных (муниципальных) учреждений требования к организации хранения

первичных (сводных) учетных бухгалтерских документов и бухгалтерской отчетности

установлены в п. 14 и 15 Инструкции № 157н. Из положений п. 14 данной инструкции следует, что субъект учета обязан

обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского

учета и бухгалтерской (финансовой) отчетности в течение сроков, устанавливаемых

в соответствии с правилами организации государственного архивного дела, но не менее

пяти лет.

При наличии

технической возможности субъект учета вправе хранить первичные электронные

документы (электронные регистры) на машинных носителях с учетом требований

законодательства РФ, регулирующего использование электронной подписи в электронных

документах.

При хранении

регистров бухгалтерского учета должна обеспечиваться их защита от

несанкционированного исправления.

Ответственность

за организацию хранения первичных (сводных) учетных документов, регистров

бухгалтерского учета и бухгалтерской (финансовой) отчетности несет руководитель

учреждения.

Оформление и

хранение первичных (сводных) учетных документов, регистров бухгалтерского

учета, содержащих сведения, составляющие государственную тайну, осуществляются

с соблюдением норм законодательства РФ о защите государственной тайны (п. 15 Инструкции № 157н).

Какие документы сдаются в архив

Перед тем как говорить об основных правилах, нужно разобраться, какие документы хранятся в архиве организации. Согласно приказу Росархива от 20.12.2019 №236, который утверждает перечень обязательных к архивации бумаг с соответствующими сроками хранения, условно всю документацию можно разделить на три основные группы и одну дополнительную:

Временные — это документы со сроком архивации, не превышающим 10 лет. К ним относятся:

- все, что связано с приказами и поручениями: документы по выполнению, справки, отчеты, проекты, сами оригиналы приказов;

- переписки, связанные с реализацией решений, принятых в результате переговоров и конференций;

- документы, связанные с разработкой и введением регламентов;

- переписки, связанные с реорганизацией компании.

Долговременные — эти документы согласно правилам архивации должны храниться организацией дольше 10 лет. Они включают:

- приказы, связанные с кадровым составом предприятия: информация о приемах на работу, прохождении работниками специализированных курсов по повышению квалификации, результаты аттестаций, штатно-списочные составы сотрудников и т.д.;

- документы о начале или прекращении деятельности юридического лица, его сертификации;

- бумаги, связанные с защитой информации компании, резервным копированием;

- технико-экономический паспорт организации.

Постоянные — такие бумаги находятся в архиве все время существования юридического лица. Среди них:

- номенклатуры должностей и дел; опись дел;

- годовые отчеты, планы, бухгалтерские балансы и налоговые выписки;

- уставная документация;

- журналы регистрации приказов по основной деятельности; оригиналы этих приказов;

- сертификаты ключей проверки электронных подписей;

- паспорта сделок;

- каталоги продукции, товаров и услуг, предоставляемых компанией, с ценами; прайс-листы;

- акты об утрате и уничтожении дел.

Бумаги с пометкой “до минования надобности”. Их хранят до тех пор, пока они несут практическое значение, а по прошествии этого периода уничтожают сразу или спустя какое-то не очень длительное время, обычно до 1 года.

Более подробно все сроки, установленные законодательством, рассмотрены в уже упоминавшемся приказе Росархива от 20.12.2019 №236 “Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения”. Начать ведение архива документов в организации стоит с изучения этого законодательного акта.

Нормативная база

Порядок организации работы предприятий регламентирован законодательством на федеральном уровне, а значит, обязателен для исполнения на территории всего государства. Рассматривая нормативную основу, нужно знать структуру следующих законов:

Трудовой Кодекс РФ, а именно – ст. 230, 230.1. Они регламентируют основы оформления документов, материалов для расследования несчастных случаев на производстве. В законе заложены основы делопроизводства организаций как работодателей.

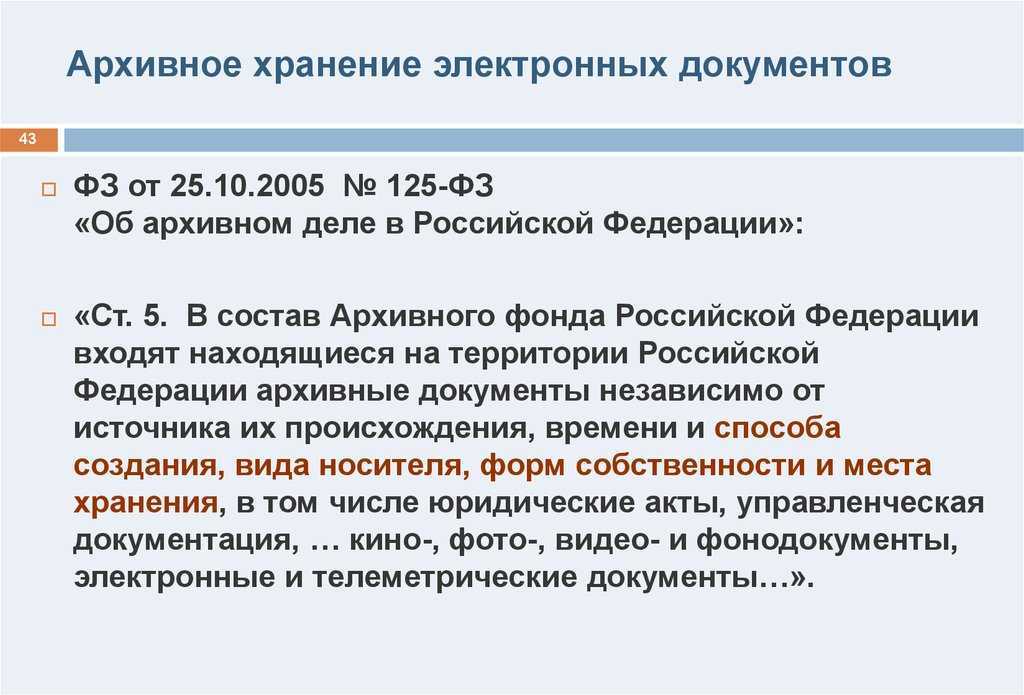

ФЗ № 125-ФЗ, изданный еще 22 ноября 2004 года. Нормативный акт достаточно четко и подробно регламентирует принципы ведения делопроизводства в РФ, не только в компаниях, но и в органах государственной власти

Важное положение, устанавливаемое статьями акта, это продолжительность хранения сведений.

Приказ Минкультуры от 25.08.2010 г. № 558, который фиксирует Список форм и образцов

Здесь закреплены правила составления отдельных актов и формы, по которым они должны быть разработаны.

Решение Росархива, содержащее информацию о Правилах действия архивов. Несмотря на то, что документ является рекомендательным, то есть не обязателен для исполнения, в нем закреплены важные положения, касающиеся создания и поддержания архивов.

Интересно, что каждый из указанных нормативов закрепляет общие рекомендательные положения, которые конкретизируются локально – на уровне Устава предприятия. Руководителям и учредителям нужно понимать общие принципы построения работы, на основе которых будут строиться статьи Устава, внутренние правила и иные локальные акты.

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

- Закон об архивном деле;

- Положение о документах и документообороте в бухгалтерском учете (утв. приказом Минфина СССР от 29.07.1983 № 105 (далее — Положение));

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень));

- Основные правила работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002 (далее — Правила)).

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как «не менее пяти лет после отчетного периода», но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) ().

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (, ). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

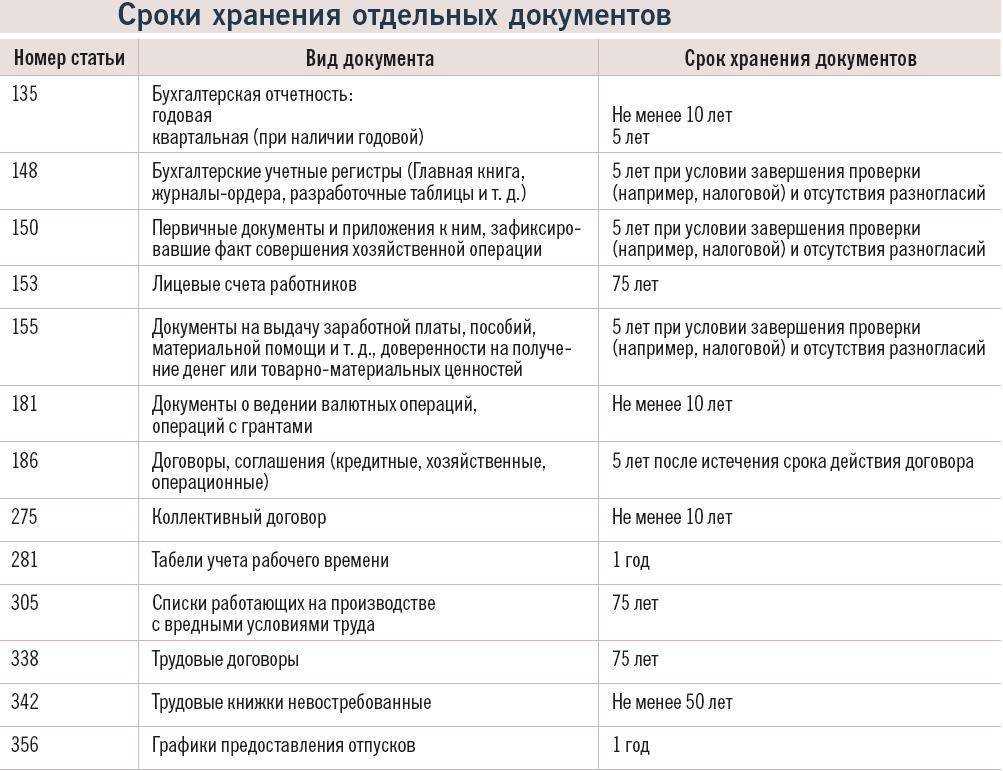

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в .

Перечень бумаг

При ликвидации предприятия передаче в архив подлежат документы:

- постоянного срока хранения;

- по личному составу (со сроком хранения 75 лет);

- временного срока хранения (до 10 лет) при условии, что он еще не истек.

Сюда относятся практически все важные бумаги организации: учредительные документы, свидетельство и решение о ликвидации, личные дела и карточки, трудовые договора, финансово-бухгалтерская отчетность, лицевые счета работников или зарплатные ведомости, штатные расписания и т.д. Наряду с этим, дополнительно готовятся и сдаются в архив описи дел по личному составу, историческая справка и акт о направлении на ликвидацию дел, не подлежащих хранению.

Подготовка документов

Подготовка документов для передачи в архив включает в себя следующие основные операции:

- экспертиза ценности бумаг;

- оформление дел, их систематизация, переплет и подшивка с проставлением нумерации и составлением внутренней описи и листа-заверителя;

- подготовка описей всех документов.

Передачу бумаг на архивное хранение осуществляет специальная ликвидационная комиссия или конкурсный управляющий. Однако все хлопоты по подготовке документов ложатся на ваши плечи. Процедура эта достаточно сложная и трудоемкая.

А потому будет лучше, если упорядочением бумаг займется специальная архивная компания.

Все, что нужно для этого, – заключить с соответствующим исполнителем договор от лица председателя ликвидационной комиссии или конкурсного управляющего.

Куда передавать документы

Согласно законодательству, если ликвидируемая компания не имеет правопреемника или вышестоящей организации, она обязана передать документы на хранение в специализированный центр, а при его отсутствии – в государственный архив.

К сожалению, подобные центры функционируют пока только в отдельных регионах, поэтому вам, скорее всего, придется иметь дело с государственными органами. Последние, кстати, вправе отказать в приеме документов с временным сроком хранения.

Главное – помните, что данная процедура является очень важной и ответственной. Передача документов на архивное хранение при ликвидации предприятия – это необходимое условие обеспечения социальных прав ваших бывших работников, от выполнения которого будет зависеть начисление им трудовых пенсий

Организация хранения документов на бумажном носителе

Учреждения здравоохранения,

как правило, используют в своей работе первичные (сводные) учетные документы,

выведенные на бумажный носитель. По мере совершения операций и принятия к

бухгалтерскому учету первичного (сводного) учетного документа, но не позднее

следующего дня после получения такого документа на основании как отдельных

документов, так и группы однородных документов в регистры бухгалтерского учета

вносятся соответствующие записи (п. 11

Инструкции № 157н). Поскольку учреждения ведут автоматизированный

бухгалтерский учет, регистры бухгалтерского учета формируются в программе. По истечении каждого

отчетного периода (месяца, квартала, года) первичные (сводные) учетные

документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам

учета операций, иным регистрам бухгалтерского учета, хронологически подбираются

и сброшюровываются. На обложке указываются:

-

наименование субъекта учета;

-

наименование главного распорядителя средств бюджета, полномочия которого

исполняет субъект учета – организация, осуществляющая полномочия получателя

бюджетных средств; -

название и порядковый номер папки (дела);

-

период (дата), за который сформирован регистр бухгалтерского учета (журнал учета

операций), с указанием года и месяца (числа), наименование регистра

бухгалтерского учета (журнала учета операций) с указанием при наличии его

номера, количества листов в папке (деле).

Периодичность выведения регистров бухгалтерского учета

на бумажный носитель устанавливается в учетной политике учреждения. Для

журналов учета операций такой период чаще всего составляет месяц, по итогам которого

на бумажный носитель выводится регистр бухгалтерского учета с приложением в

хронологическом порядке первичных учетных документов, к которым оформляется

обложка, где отражается информация, приведенная выше.

Приказом руководителя учреждения назначается

ответственное за ведение архива документов в учреждении лицо. Чтобы упорядочить

последовательность сдачи документов и регистров бухгалтерского учета в архив, а

также организовать их хранение, разрабатывается внутренний локальный акт, в

котором прописываются:

– правила сдачи документов в архив;

– правила организации сохранности документов в

архиве;

– правила ведения архива;

– правила выдачи документов из архива;

– порядок уничтожения документов, срок службы

которых истек.

Для разработки такого документа

можно воспользоваться:

– Положением о документах, которое

устанавливает правила хранения первичных документов в государственных

(муниципальных) учреждениях;

– Федеральным законом

от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Федеральный

закон № 125-ФЗ);

– Основными

правилами работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002);

– Правилами организации хранения документов.

Ниже в качестве примера приведем

текст положения об организации архива в учреждении.

Оснащение хранилища и экспертиза пригодности

Правила работы архивов п. 4.2 указывает, что хранилище должно быть размещено в отдельном специально построенном или приспособленном для этого помещении. Этот факт предусматривается при проектировании и строительстве сооружений. Если специализированного помещения нет, для этой цели выделяется отдельный кабинет в административном здании.

Размещение документов и оценка пригодности помещений устанавливается на основе экспертизы. Эксперты проверяют огнестойкость, долговечность и прочность установок, конструкций

Важное значение отводится отопительным и вентиляционным системам. Такого рода исследование организуется представителями пожарных, архивных, санитарных и иных профильных служб

Они прекращают деятельность ветхих, неотапливаемых архивов, занятых службами питания, производства опасных, химических или агрессивных веществ.

Уничтожение электронных архивов

Часто значительная часть документооборота ведется в электронной форме. Своевременная очистка электронного ресурса столь же необходима, как избавление от бумажной макулатуры.

С точки зрения закона, разницы в виде носителя не существует. Процесс уничтожения и актирования аналогичен тому, что проводится с бумагами.

Нюанс состоит в следующем: документ необходимо уничтожить вместе с носителем (диском, флэш-картой). Если же он записан на жестком диске компьютера, простое нажатие кнопки «delete» и перемещение файла в корзину не гарантирует его уничтожения. Даже спустя 8 циклов перезаписи, можно восстановить уничтоженные файлы по «магнитному эху».

Поэтому уничтожать электронные файлы можно либо долгой перезаписью, либо утилизацией винчестера (допустимо электромагнитное излучение, химическое воздействие, физическое разрушение). Только так можно быть уверенным, что документация уничтожена окончательно и не попадет в чужие руки.

НЕ ЗАБУДЬТЕ! При уничтожении электронного файла нужно вывести из употребления все копии, сделанные с него на другие носители, в том числе бумажные.

Кассовые документы.

Все операции, связанные с движением наличных денежных

средств, должны отражаться в кассовой книге. Кассовая книга должна быть

прошнурована и пронумерована и скреплена подписью руководителя и главного

бухгалтера и печатью организации. Кстати. Для сшивания документов (особенно

если их не много) совсем не обязательно покупать дорогостоящие наборы в

канцелярских магазинах – используйте обычную нитку плюс иголку, результат получается

тот же. Тем, кто ведет кассовую книгу в электронном виде, советуем

распечатывать ее по мере

необходимости. Если операций по кассе немного – раз в год, полугодие

или квартал. У кого большие обороты по кассе – раз в месяц, а у кого-то может

быть и стопка документов за один день. Иногда оформлять книгу в печатном виде

приходится в связи с проверкой обслуживающего банка соблюдения кассовой

дисциплины. На каждую операцию составляются приходные или расходные кассовые

ордера. Расходные и приходные кассовые документы подшиваются вместе с отчетом

кассира каждый день в хронологическом порядке с приложением документов,

связанных с операцией, например, расчетной ведомостью по выплате зарплаты. При

наличии ККТ необходимо каждый день снимать показания счетчика, вести журнал

кассира-операциониста, а также составлять отчет по установленной форме. Более

подробно с порядком ведения кассовых операций и их документальным оформлением

можно ознакомиться в официальном документе ЦБ России №40 «Порядок ведения

кассовых операций в РФ». Напомним, что требования к хранению кассовых документов

такие же, как и по прочим бухгалтерским документам – пять лет.

Как утилизировать документы?

Небольшой объем бумаг может быть уничтожен силами самой организации, например, с помощью измельчителя (шредера). Самостоятельно сжигать бумаги не рекомендуется во избежание проблем с пожарной инспекцией. При уничтожении своими силами нужно составить акт в свободной форме.

Крупные партии документов нужно доставить для уничтожения в специальные компании. При этом к акту присоединяется квитанция, выданная компанией-уничтожителем, о том, что документы приняты на утилизацию.

Некоторые организации пользуются услугами агентств по сбору макулатуры, это значительно дешевле, но в таком случае не исключена нежелательная утечка информации.

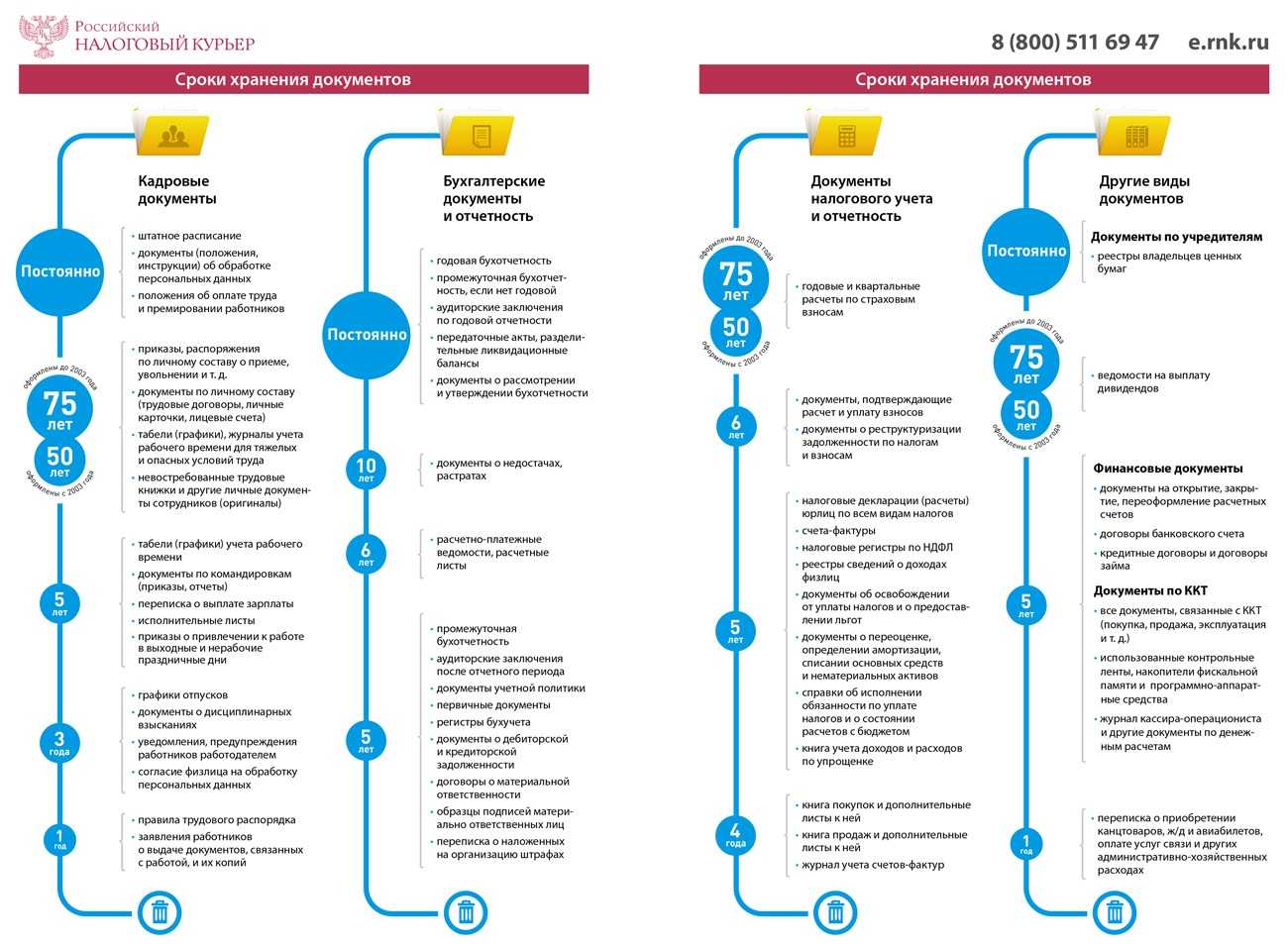

Срок хранения статистической отчётности

В 2021 году юридическими лицами и ИП первичная статистика по организации предоставляется в форме электронного документа, заверенного усиленной ЭП.

В таблице указаны виды статистической отчётности и сроки хранения.

Пометка (1) означает, что отчёт нужно хранить постоянно при отсутствии годового, пометка (2) — при отсутствии годового, полугодового и квартального

Таблица сроков хранения статистической отчетности

| Вид документа | Срок хранения |

|---|---|

| Отчёт организации о выполнении перспективных, целевых и текущих программ, планов и годовых планов; анализ отчётов: | |

| — сводный годовой и с большей периодичностью | постоянно |

| — годовой и с большей периодичностью | постоянно |

| — полугодовой | 5 лет (1) |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| Отчёт филиалов, представительств, дочерних предприятий: | |

| — сводный годовой | -постоянно |

| — годовой | постоянно |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| Отчёт руководителя организации о деятельности федерального государственного унитарного предприятия и представителя интересов РФ в органах управления ОАО, представляемый в федеральные органы исполнительной власти, государственных унитарных предприятий субъектов РФ, муниципальных образований | постоянно |

| Отчёт статистический, статистические сведения и таблицы по всем основным направлениям и форм деятельности организации и документы к ним: | |

| — сводный годовой и с большей периодичностью | постоянно |

| — годовой и с большей периодичностью | постоянно |

| — полугодовой | 5 лет (1) |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| — единовременный | постоянно |

| Доклад, аналитическая таблица и справка, статистическая бюллетень об итогах деятельности организации | постоянно |

| Статистический отчёт и таблица по всем вспомогательным направлениям и видам деятельности организации и документы к нему: | |

| — сводный годовой и с большей периодичностью | 5 лет |

| — годовой и с большей периодичностью | 5 лет |

| — полугодовой | 5 лет |

| — квартальный | 3 года |

| — месячный | 1 год |

| — единовременный | 1 год |

| Документ о выполнении целевых программ | 5 лет ЭПК |

| Отчёт о выполнении государственных или муниципальных заказов на поставку товаров, выполнение работ, оказание услуг: | |

| — годовой | постоянно |

| — квартальный | 5 лет |

| — отчёт о выполнении грантов | постоянно |

| Документ о составлении сводного статистического отчёта и сведений | 5 лет |

| Оперативный статистический отчёт, сведения, сводки о выполнении планов организации и её структурных подразделений | До минования надобности |

| Годовой отчёт о работе структурного подразделения организации | 5 лет (1) |

| Индивидуальный отчёт работников | 1 год |

| Журнал учёта передаваемых статистических данных | 5 лет |

| Вспомогательная книга по оперативному и статистическому учёту и отчётности | 1 год |

| Переписка о составлении, представлении и проверке статистической отчётности | 5 лет |

| Бланк формы статистической отчётности: | |

| — по месту разработки и утверждения | постоянно |

| — в других организациях | До замены новыми |

Правила процедуры

Законодательство, указанное выше, регулирует правила учета и хранения бумаг, оно организуется по следующим принципам, которые должны неукоснительно соблюдаться:

- Начало хранения – 1 января того года, который следует сразу за тем, когда бумаги были составлены/приняты.

- Обработанная документация хранится только в хронологическом порядке.

- Формы документов со строгой отчетностью запираются в сейфах, либо специализированных помещениях, ограничивающих доступ посторонних.

- Кассовые ордера и отчеты комплектуются в соответствии с хронологией и переплетаются.

- Счета-фактуры хранятся в специальных журналах.

- За конкретным сейфом или помещением для хранения закрепляется ответственный сотрудник.

- Объем бумаг делится на группы в зависимости от сроков хранения. Так, одни передаются в архив, другие утилизируются в предусмотренном Уставом порядке.

- Перед сдачей дела в архив следует его проверить, подшить, оформить в хронологической последовательности, сформировать обложку.

- На обложке дела указываются реквизиты, это номер, наименование предприятия, подразделения, заголовок и сроки хранения по правилам.

- Из архива нужные сведения могут выдаваться или изыматься под запись ответственного сотрудника, после чего подлежат возвращению.

Нужно понимать, что указанные правила являются общими и не учитывают специфики некоторых производств. Ответственным делопроизводителям следует изучать Устав и локальные акты, касающиеся порядка хранения.

О сроках бухгалтерских бумаг смотрите видео:

Пошаговая инструкция, как правильно архивировать документы в бумажном виде

Подготовка документов к архивному хранению в бумажном виде состоит из следующих этапов:

- Первым делом нужно разделить все документы на группы по длительности хранения (о них было рассказано ранее) и разработать номенклатуру.

- Составить описи на всю документацию при их отсутствии.

- Разложить бумаги по папкам, обязательно указав на обложке название, срок хранения, отдел, индексацию и т.д. Все неактуальные документы следует уничтожить во избежание запутанностей.

- Затем следует подшив документов в архив. На этом этапе пригодятся специальные шпагаты, нити и иглы. О том, как правильно это сделать, можно прочитать здесь: Как правильно прошивать документы ниткой по ГОСТу. Удобнее всего хранить документы в специальных папках или коробах, предназначенных как для небольших архивов, так и для огромных архивов крупных компаний.

- Расставить папки по стеллажам, руководствуясь принципом «чем реже нужно доставать документ, тем дальше его следует убрать, освобождая удобные места для часто используемых бумаг».

- Составить и издать приказ о том, кто из сотрудников имеет доступ к архиву.

- Продолжать вести учетный журнал и заниматься подготовкой новых документов к сдаче в архив.

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

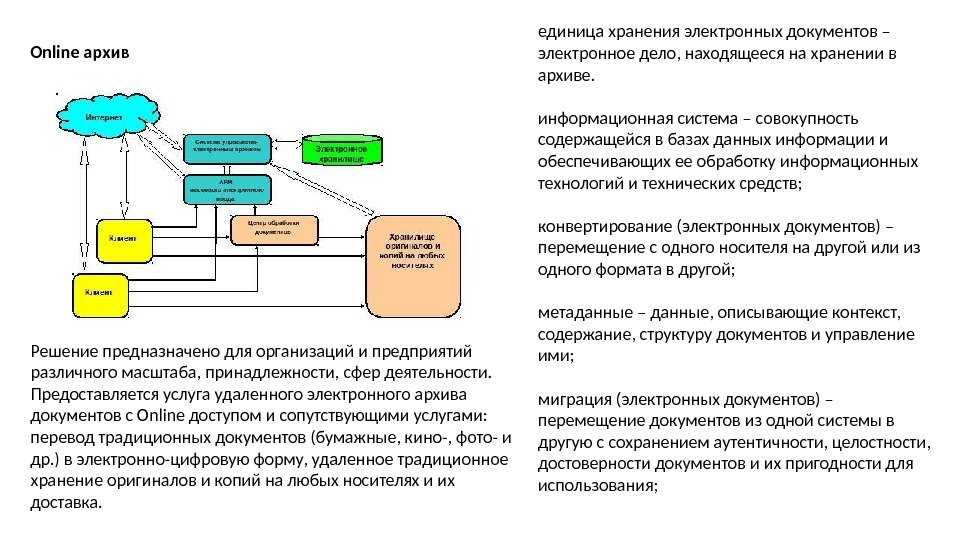

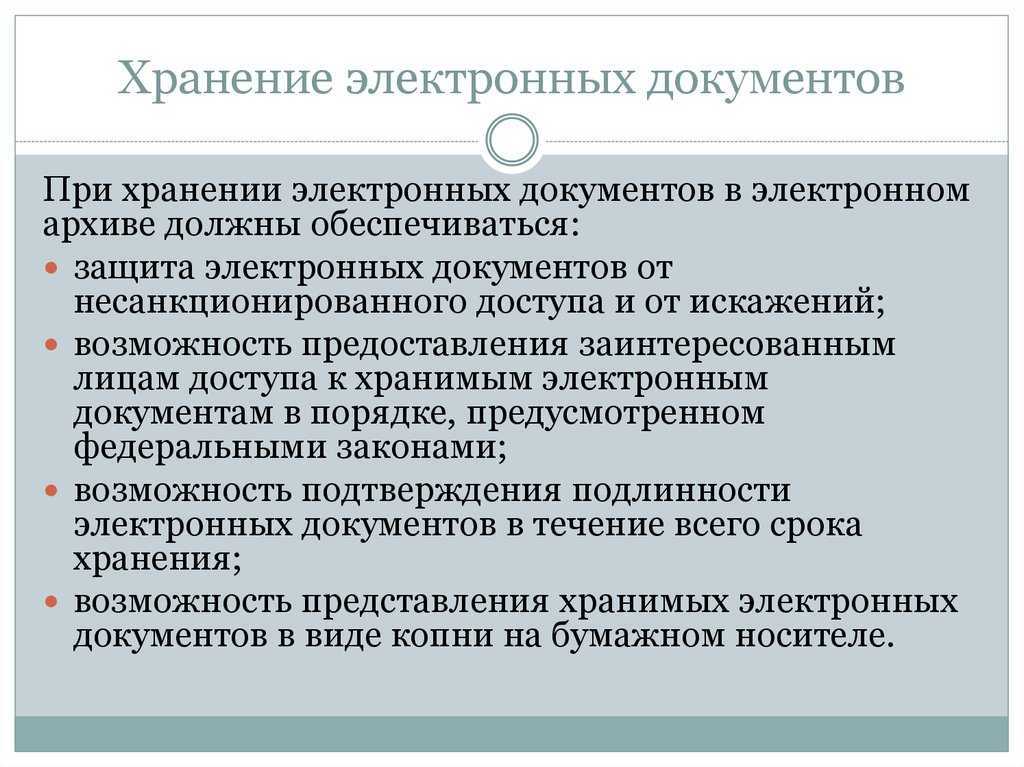

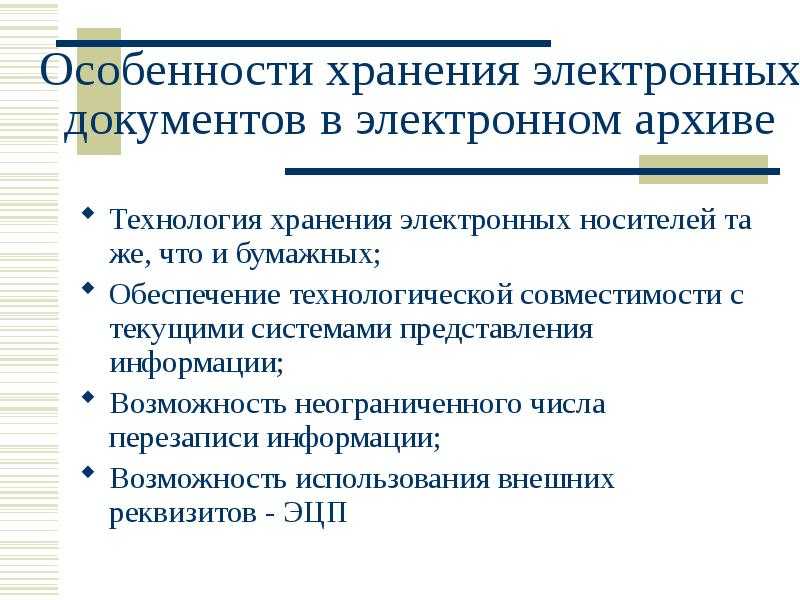

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

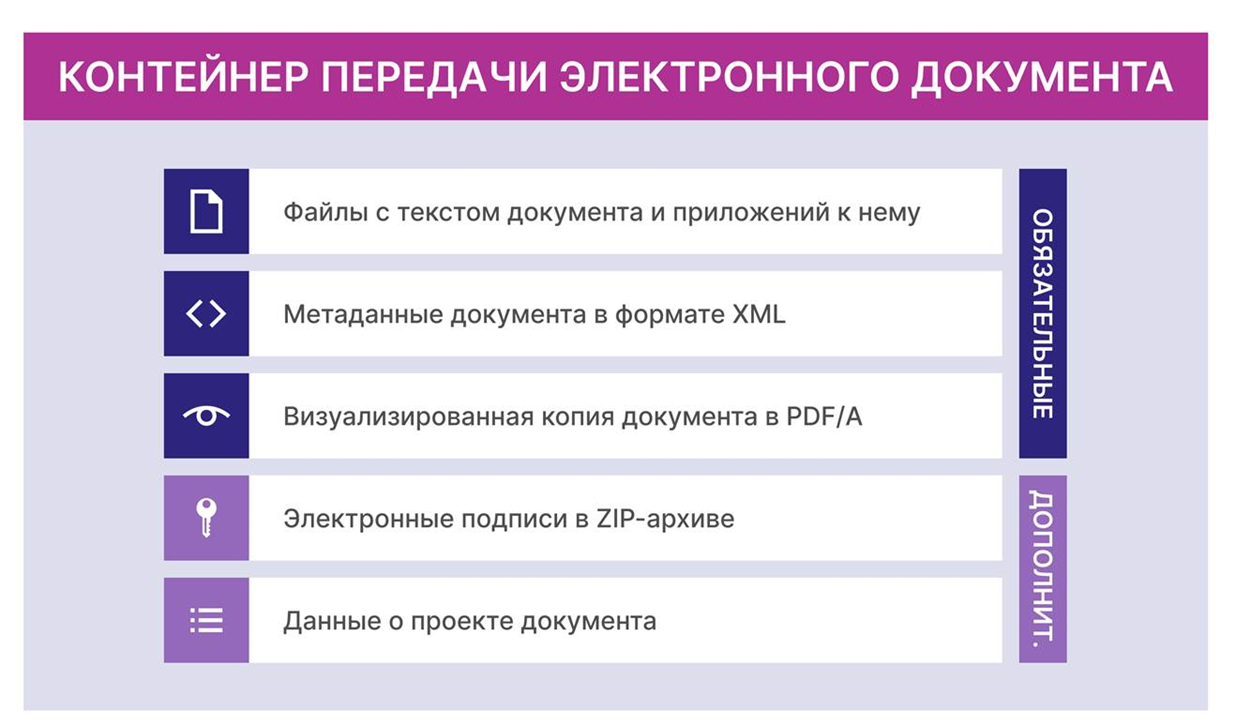

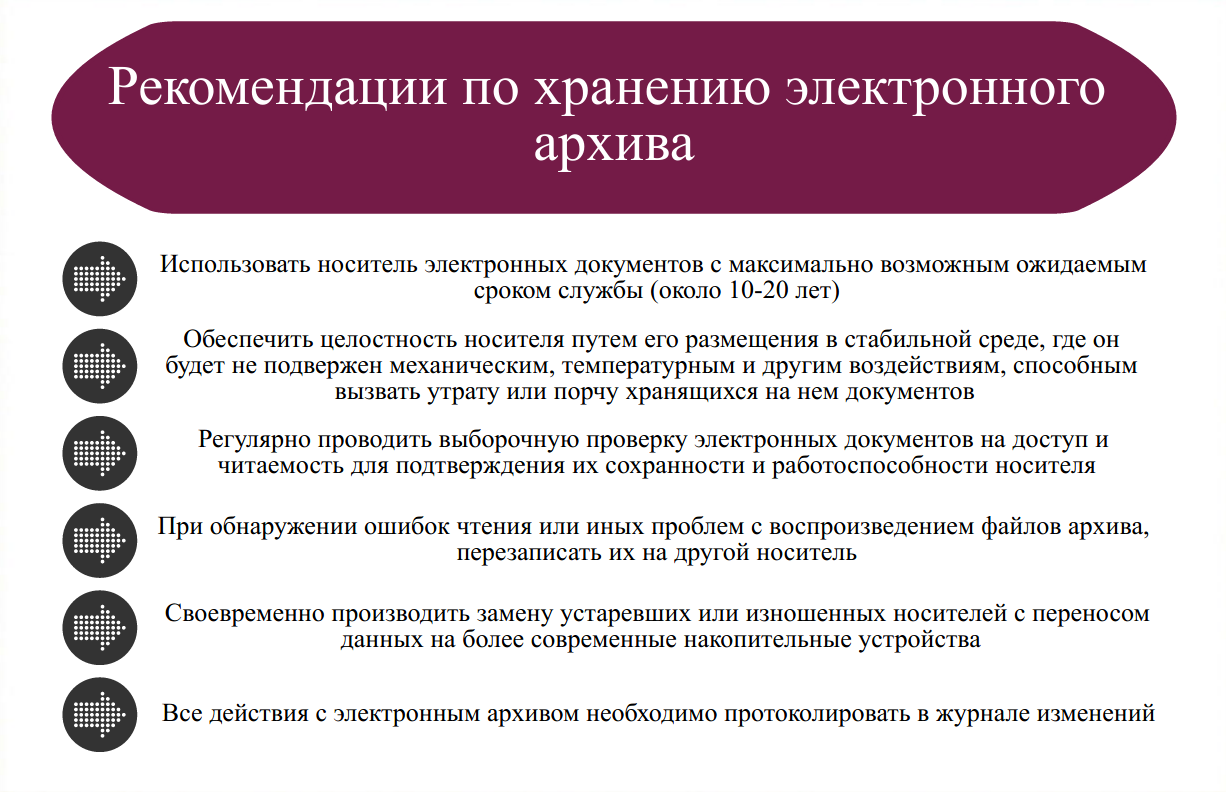

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Как и где хранить документы

Хранить бухгалтерские документы нужно по правилам из закона «О бухучёте» и п. 23-27 ФСБУ 27/2021:

- Документы хранят там, где они будут защищены от сырости, выцветания, пожаров, затоплений, грызунов и других вредных воздействий. К ним не должно быть свободного доступа людей, которые могут что-то подменить или испортить.

- Документы нужно хранить в том виде, в котором они были изначально составлены. То есть, нельзя выбросить бумажный оригинал и хранить только его отсканированную версию. Точно так же нельзя удалить из базы данных электронные документы и хранить их распечатки.

- Если документы утеряны или испорчены, нужно принять все меры, чтобы их восстановить.

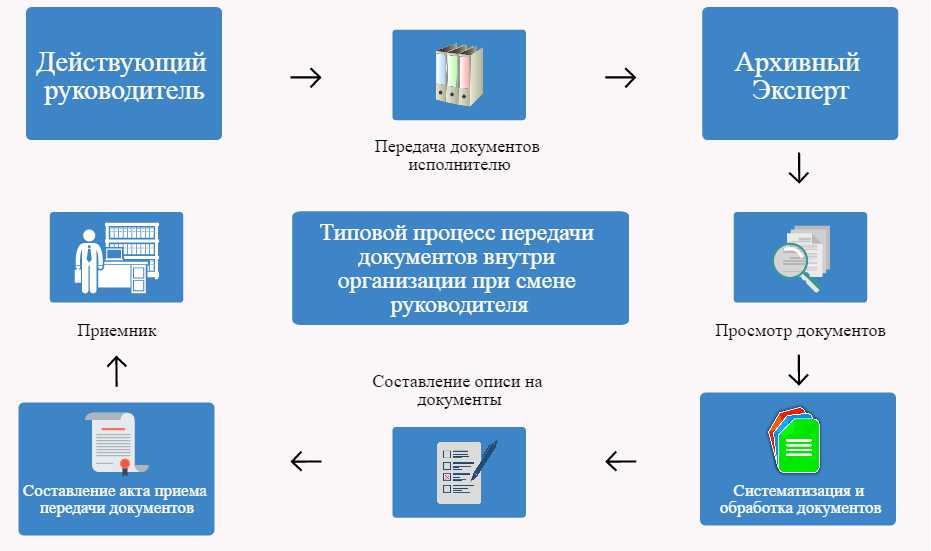

- При смене руководства нужно передать новому руководителю документы. Порядок передачи организации и ИП прописывают во внутренних положениях.

С 1 января 2024 вступит в силу абз. 1 п. 25 ФСБУ 27/2021 — хранить документы и размещать бухгалтерские базы нужно будет на территории России. То есть, если вы ведёте бухучёт в системе, которая находится на зарубежном сервере, нужно будет перенести базу данных на территорию Россию. По сообщению Минфина это правило можно применять не дожидаясь 2024 года.

У бумажных трудовых книжек и вкладышей особые правила хранения — п. 41 Приказа Минтруда № 320н от 19 мая 2021 года. Их хранят как документы строгой отчётности, например, в сейфах или запертых металлических шкафах.

Порядок уничтожения бухгалтерских/финансовых документов в организации

Правила уничтожения подлежащих архивации документов, в отличие от правил их хранения, не регламентируются законом. Поэтому каждое предприятие вправе применять свой собственный порядок уничтожения бухгалтерских документов с истекшим сроком хранения.

До того как уничтожить документацию с бухгалтерскими сведениями, необходимо изучить ее на предмет времени нахождения бумаг в архиве. Оценивать надобность документов, накапливающихся в ходе работы компании, делать выборку и передачу их на хранение в архивы должна специально созданная постоянная экспертная комиссия (ЭК).

О порядке мероприятий ЭК, касающихся обработки бухгалтерских и иных организационных бумаг перед их уничтожением, трактуют те же установленные законом акты, которые регламентируют порядок и время хранения финансовых документов бухгалтерии (Закон, Правила, Положение и Перечень).

Согласно установленному порядку по итогам работы ЭК по оценке надобности документов, накапливающихся в ходе работы компании за один отчетный год, создаются списки документации постоянной и временной (от десяти лет и более) архивации, а также акты о передаче на уничтожение документов, не подлежащих архивации (в Правилах — пункт 2.4.1). Составленные списки утверждаются на заседании ЭК, после чего его визирует единоличный исполнительный орган предприятия (в Правилах – пункт 2.4.4).

Следующим этапом в порядке уничтожения бухгалтерских документов является передача бумаг на утилизацию (в Правилах – пункт 2.4.7). Для этого составляется приемо-сдаточный акт, отражающий календарное число передачи, количественную и весовую характеристику запакованного груза с бумажными носителями. Погружают и вывозят запакованный материал в присутствии уполномоченного должностного лица, отвечающего за сохранность архивной документации.

Согласно вышеперечисленным нормативно-правовым актам о хранении и уничтожении организационной документации в текущем 2017 году предприятия могут отдать на уничтожение материалы 2011 года, поскольку их минимальный срок пятилетнего хранения подошел к концу.

Метод уничтожения документов предприятие может выбрать произвольно (уничтожение физическим, химическим или термальный способом).

Акт на уничтожение бухгалтерских документов с истекшим сроком хранения.

Для того чтобы не допустить ошибки как при выборке бухгалтерской документации, подлежащей уничтожению, так и при самой ликвидации материала, целесообразно прибегать к помощи архивистов-профессионалов. Их работа становится особенно незаменимой в случаях, когда объем накопившихся учетно-отчетных документов велик и его переработка требует значительных временных затрат. Специалисты архивных компаний четко придерживаются норм и правил настоящего законодательства, поэтому в соблюдении ими порядка уничтожения бухгалтерских документов можно быть уверенным.

Учитывая все вышесказанное, руководителям предприятий всегда стоит помнить о том, что в соответствии со статьей 13.20 КоАП РФ уничтожение документации вне соблюдения сроков ее архивации может стать основанием привлечения к административной ответственности.