Лимит самозанятого в 2024 году

Самозанятые предприниматели играют важную роль в экономике и обеспечивают множество рабочих мест. В 2024 году вступят в силу новые правила и ограничения, касающиеся лимитов для самозанятых.

Согласно новым правилам, лимит самозанятого в 2024 году составит определенную сумму денег. Это означает, что самозанятый предприниматель не сможет заработать больше этой суммы и оставаться в статусе самозанятого.

Ограничение на лимит самозанятого в 2024 году вводится с целью регулирования доходов самозанятых предпринимателей и предотвращения злоупотреблений. Таким образом, государство сможет более эффективно контролировать доходы самозанятых и собирать налоги с их деятельности.

Для самозанятых предпринимателей будет введена система отслеживания доходов, которая позволит контролировать их доходы и убедиться, что они не превышают установленных лимитов. В случае превышения лимита, самозанятый предприниматель будет обязан перейти на обычный налоговый режим и вести бухгалтерию в соответствии с требованиями.

Ограничение на лимит самозанятого в 2024 году будет варьироваться в зависимости от региона и отрасли деятельности. Это позволит учитывать различия в экономической активности и уровне доходов в разных регионах страны.

В целом, введение лимита самозанятого в 2024 году является важным шагом к улучшению контроля за доходами самозанятых предпринимателей и обеспечению более справедливого налогообложения. Это также позволит государству более точно оценить вклад самозанятых в экономику и принять соответствующие меры для их поддержки и развития.

Как отказаться от самозанятости

Отказаться от статуса самозанятого можно теми же способами, что и встать на учет.

В приложении «Мой налог» для этого необходимо зайти в раздел «Прочее», затем — в раздел «Профиль» и нажать кнопку «Сняться с учета НПД». После этого необходимо выбрать причину отказа от самозанятости и подтвердить свое решение.

Уведомление о снятии с учета должно прийти не позднее следующего дня. Датой снятия с учета будет считаться дата подачи заявки в налоговый орган.

Позднее можно снова зарегистрироваться в статусе самозанятого, никаких ограничений на это нет, если нет недоимок и штрафов по налогу.

Если доход самозанятого превысит 2,4 млн рублей, он лишится статуса автоматически и будет переведен на уплату НДФЛ. Облагаться НДФЛ при этом будут лишь доходы, полученные сверх лимита. Самозанятый индивидуальный предприниматель в этом случае будет переведен на общую систему налогообложения.

Чем не может заниматься самозанятый в 2024 году

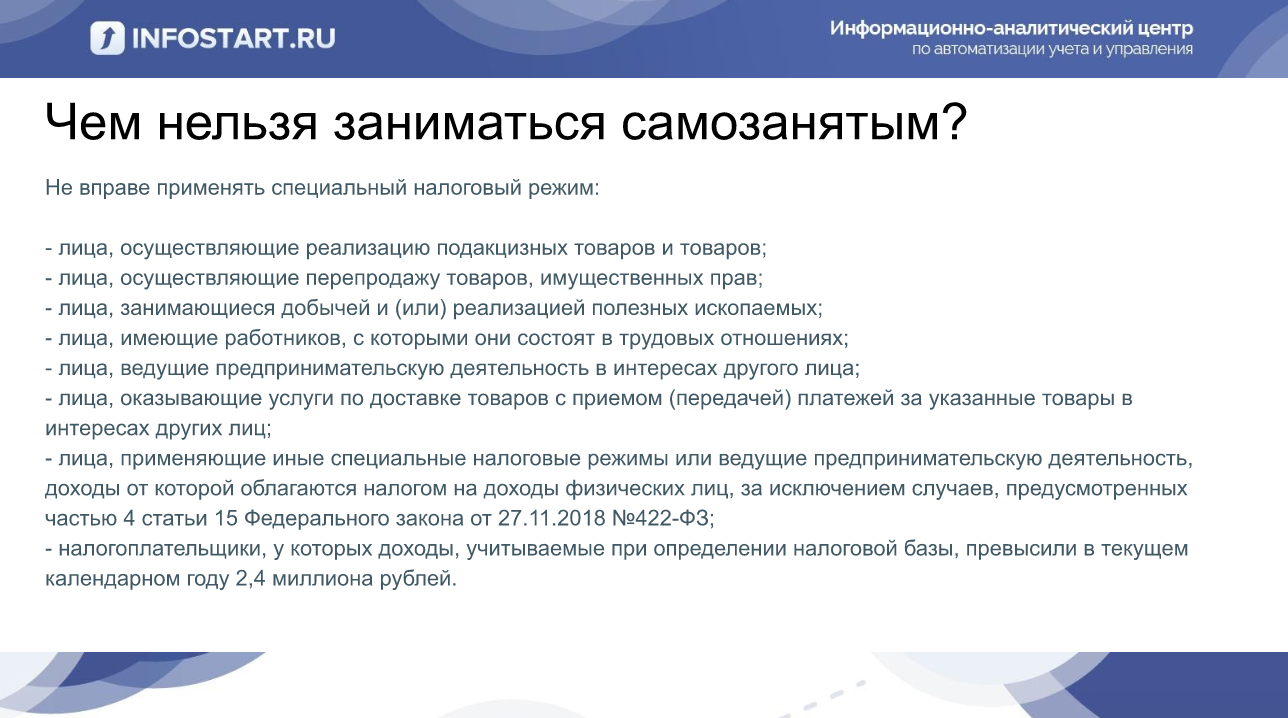

Режим самозанятости прописан только в налоговом законодательстве, так как он представляет собой режим уплаты налога на профессиональный доход (НПД). Он предполагает, что в процессе осуществления деятельности человек, оформленный как плательщик НПД, работает самостоятельно и без привлечения рабочей силы. К тому же в законе прописаны четкие ограничения на направления деятельности.

Перечень видов деятельности, по которым самозанятые лица не вправе работать, относительно небольшой. Согласно ст. 4 ФЗ-422, он включает в себя:

- Оптовая и розничная продажа товаров, которые не были изготовлены собственноручно (то есть, перепродажа). При этом нужно учитывать, что плательщик НПД не может нанимать работников для изготовления своих товаров – а это серьезно ограничивает самозанятого, который что-то производит.

- Посреднические и агентские услуги. К примеру, самозанятый не может заниматься подбором квартир в качестве агента по недвижимости или подбирать выгодные туры качестве посредника между клиентами и туроператорами.

- Адвокатские и нотариальные услуги, работа в качестве оценщика и арбитражного управляющего. Всё это – профессиональная деятельность с отдельным правовым статусом. С точки зрения ФНС работа адвоката близка к режиму ИП, но предпринимателем адвокат не является.

- Добыча и реализация полезных ископаемых. С учетом запрета нанимать сотрудников это вряд ли серьезное ограничение.

- Сдача коммерческой недвижимости в аренду. То есть, собственную квартиру самозанятый может сдавать в аренду с уплатой 4% или 6% налога, а вот сдать склад или производственный комплекс уже не сможет (можно сделать это как обычное физлицо, но тогда ему придется платить 13% НДФЛ, а налоговики могут доначислить и НДС).

Но есть еще негласные ограничения, которые не предусмотрены законодательно:

- На ведение производственной деятельности прямого запрета нет. Но для этого требуется приобрести станки, снять помещение, закупить сырье и комплектующие, нанять рабочих. Во-первых, все это требует затрат, а они не уменьшают налогооблагаемую базу. Также плательщик НПД не может нанять сотрудников. Во-вторых, ограничение по годовому доходу (не более 2,4 млн рублей) не позволит быстро окупить стоимость оборудования, если планируется серьезное производство.

- При выборе сферы деятельности нужно учитывать, что некоторые услуги подлежат лицензированию, что плательщику НПД недоступно (ряд лицензий могут получить исключительно ИП или юрлица). Пример: если самозанятый решил открыть детский сад, потребуется лицензия, но физическим лицам ее не выдают. Получить разрешение можно, если самозанятый оформится в качестве ИП. В этом случае можно оформить лицензию, но все равно платить НПД (только если все остальные условия режима выполняются). Это достаточно интересная возможность: несмотря на предпринимательский статус, можно не платить фиксированные страховые взносы, не платить налог по УСН и не применять ККТ (онлайн-кассу).

Стоит или нет оформлять самозанятость

Каждому человеку надо самостоятельно решить, стоит или нет оформлять самозанятость. Это удобный и быстрый способ начать вести деятельность полностью легально, перестать бояться налоговой проверки и начать выполнять гражданский долг, установленный Конституцией. При этом платежи в бюджет будут вполне разумными.

Но необходимо взвесить все плюсы и минусы налога для самозанятого. Данный налоговый режим имеет несколько существенных ограничений и нюансов. Он невыгоден при больших затратах на расходные материалы и не позволяет открыть полноценный бизнес с привлечением других людей.

Надо не забывать и подвохи самозанятости, связанные с пенсионным обеспечением. Если одновременно налогоплательщик НПД не трудоустроен, то прав на страховую пенсию у него по умолчанию не будет. Эти скрытые условия не очень заботят молодежь, но в будущем могут стать серьезной проблемой. Фактически применяя НПД, надо сразу задумывать о том, как откладывать на пенсию.

Можно ли сдавать не свою квартиру?

В связи с тем, что самозанятость – новое явление, порой у людей возникают интересные вопросы на тему прав самозанятых лиц. Один из них – могут ли самозанятые сдавать не свою квартиру (а мамы, брата, соседа и т.п.).

С точки зрения закона, самозанятый может получать доход исключительно от услуг, которые он оказывает или товара, который производит. То есть, предоставление жилья в обмен на деньги – это как раз-таки услуга, которую он оказывает сам. Поэтому, даже если жилье не принадлежит самозанятому на праве собственности, он может получать доход, как арендодатель.

Этот документ в дальнейшем убережет самозанятого арендодателя от претензий со сторону налоговой. Заверять у нотариуса ее не нужно, достаточно просто составить документ, указав в нем:

- паспортные данные доверителя и получателя доверенности;

- место положения жилья;

- право на управление имуществом (недвижимостью, в том числе предоставление ее в пользование третьим лицам – обязательно прописать!).

Доверенность будет иметь может быть выдана на определенный или неопределенный срок.

Доверенность обязательно заверяется нотариусом только в том случае, когда с имуществом будут совершать государственную регистрацию сделки. Например, если вы сдаете жилье на срок более года, то должны зарегистрировать договор аренды через МФЦ и там предоставить доверенность от собственника, заверенную нотариусом. Если же регистрации договора не требуется, то и заверять доверенность будет не обязательно.

Основания для вышеизложенных выводов сделаны после анализа законодательства, а именно п.1 ст. 185 ГК РФ, гласящей, что доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами. Письмом ФНП от 22.07.2016 N 2668/03-16-3 «» от 18.07.2016 г. , отсылающим нас к представлению о том, что доверенность по своей природе представляет собой письменную форму сделки (т.е. ). Таким образом, раз сделка не требует регистрации, то и доверенность на ее проведение ее не требует нотариального удостоверения.

В принципе, есть и другой способ сдать чужое жилье: заключить договор аренды с собственником квартиры, указав в нем ваше право сдавать это жилье третьим лицам. И с ними (арендаторами) заключать уже договор субаренды от своего имени, указывая в договоре номер заключенного с собственником документа об аренде жилья. Тут стоит иметь ввиду, что срок субаренды не может быть больше срока вашей аренды.

Риски организаций, сотрудничающих с самозанятыми, и рекомендации им

Так, п. 4 ст. 5.27 КоАП РФ предусматривает ответственность за уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работодателем и работником. Работодателя могут оштрафовать: как организацию – на сумму от 50 до 100 тыс. руб., как должностное лицо – на сумму от 10 до 20 тыс. руб.

Налоговый орган также может доначислить налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по переквалифицированному договору с самозанятым. Причем не с момента, когда произошла переквалификация, а с даты заключения договора. Это существенный финансовый риск. А если сумма неуплаченных налогов и сборов окажется крупной, то может встать вопрос и об уголовной ответственности.

Самозанятый гражданин, договор с которым переквалифицировали в трудовой, имеет право обратиться к работодателю со своими финансовыми требованиями – об оплате больничных, отпусков и перечислении прочих выплат, которые он имел право получать как сотрудник, но не получал, потому что был заключен гражданско-правовой договор.

Чтобы минимизировать подобные риски, необходимо быть внимательным к существенным условиям гражданско-правового договора, заключаемого с самозанятым гражданином. Важны как его форма, так и содержание. У заказчика (компании или ИП) и самозанятого взаимоотношения могут быть только гражданские. В договоре недопустимы расплывчатые формулировки трудовых функций, задачи должны быть прописаны четко. Конкретизируются: задание, результат и процесс работы (мини-регламент).

При заключении договора нужно учесть, что самозанятый не может:

- принимать участие в непрерывном технологическом процессе;

- выполнять трудовую функцию или требования должностной инструкции;

- подчиняться трудовому режиму; время работы самозанятый определяет сам, в договоре указываются только сроки начала и окончания работ;

- числиться в табеле учета рабочего времени;

- получать аванс и зарплату регулярно – дважды в месяц, как штатные сотрудники;

- претендовать на соцпакет и социальные гарантии – согласовывать отпуска, получать материальную помощь, выплаты по больничному листу и иные компенсации.

Договор, удовлетворяющий одному из перечисленных признаков, может быть переквалифицирован в трудовой договор с применением вышеназванных последствий. Избежать их организации помогут надлежащим образом оформленные документы, подтверждающие специфику взаимоотношений с самозанятым:

- акт выполненных работ или оказанных услуг – он не должен быть формальным и абстрактным; в нем нужно четко указать, какие работы выполнены или какие услуги оказаны, и их описание должно быть подробным;

- чек, оформленный самозанятым, – он вправе направить ссылку, по которой можно пройти и скачать чек, или представить его в бумажном виде.

Жилье

Сдача недвижимости в аренду обязательно должна попадать в правовое поле, иначе арендодатель рискует своим жильем и деньгами. Ведь в случае мошенничества со стороны арендаторов обратиться в суд он не сможет. Из всех вариантов легализовать этот бизнес (открытие ИП, уплата НДФЛ, самозанятость) именно налог на профдоход является самым выгодным и простым. Налоговая ставка наиболее низкая – 4% по доходам от физлиц, 6% — если сдается ИП или фирме. Не нужна декларация, оформление занимает несколько минут, а ограничения по доходам практически всегда выполняются.

Следствие таких простых условий – большое количество плательщиков НПД, с которыми фирме или предпринимателю придется иметь дело на рынке недвижимости.

Здесь есть один важный момент, на него нужно сразу обратить внимание. НПД не относится к доходам от сдачи в аренду недвижимости, для жилого фонда законодатель делает исключение

У самозанятого жилье снимать можно, в том числе фирмам и предпринимателям. К жилой недвижимости по закону однозначно относятся квартиры, дома, а также комнаты. Иначе говоря, статус дома, квартиры или комнаты играет решающую роль. Если в документах указан любой другой, кроме жилой недвижимости, от аренды следует сразу отказаться.

К сведению! Самозанятый может одновременно работать по трудовому договору и сдавать жилье. Это законно.

Могут возникать и спорные ситуации, на которые Минфин дает свои разъяснения. Аренда арендованного у другого владельца жилья (субаренда) может облагаться налогом на профдоход, хотя сдает в данном случае не собственник (Письмо Минфина № 03-11-11/95717 от 09/12/2019, Письмо Минфина № 03-11-11/24601 от 27/03/2020).

К примеру, если по документам арендодатель уже арендует большую площадь и сдает затем в ней жилые комнаты, причин для беспокойства у нового арендатора нет.

Другой вопрос, который интересует в первую очередь арендодателей, облагаются ли НПД коммунальные услуги по счетчику (вода, электричество, газ), которые будет компенсировать арендатор. Нет, Минфин полагает, что сумма возмещения не является профдоходом и такое возмещение не будет облагаться НПД (Письмо Минфина № СД-4-3/11446@ от 13/06/2019). Нужно лишь четко указать в договоре, что возмещение расходов на оплату коммунальных услуг в арендную плату не входит, сумма возмещения зависит от фактического потребления услуг, определенного на основании показаний приборов учета.

Госслужащим и муниципальным служащим разрешено применять режим НПД только по доходам от сдачи в аренду (наем) жилых помещений (Письмо Минтруда от № 28-6/10/В-4623 от 19/04/2021 «О направлении Разъяснений по вопросу возможности применения отдельными категориями лиц специального налогового режима «Налог на профессиональный доход»). Заключение с ними таких договоров закону не противоречит.

Не решен окончательно вопрос с апартаментами.

На сегодняшний день сдавать их в аренду по НПД нельзя, как указывается Минфином в письме № 03-11-11/106478 от 7/12/2020. Чиновники ссылаются на ст. 15 ч. 2, ст. 16 ЖК РФ, по которым апартаменты к жилым помещениям не относятся.

Здесь могут быть изменения, причем уже скоро: власти готовят поправки в ЖК РФ (функционирует рабочая группа при Совете Федерации), по которым апартаменты будут включены в список жилой недвижимости, станет возможна регистрация в них. Арендодатели смогут применять режим НПД точно так же, как в отношении жилой недвижимости сейчас, и платить по ставкам 4 или 6%, а арендаторы – на законном основании заключать договоры и пользоваться помещением.

Граждане, заключившие трудовой договор и являющиеся самозанятыми, не могут сдавать жилье своему работодателю или лицу, бывшему их работодателем менее двух лет назад (Письмо Минфина № 03-04-06/106180 от 04/12/2020, письмо ФНС № СД-4-3/10980@ от 03/08/2021).

Напомним, что доходы, получаемые в рамках трудовых отношений, не подпадают под НПД (ФЗ № 422-ФЗ от 27/11/2018, ст. 6 ч. 2). Лицо, занимающееся по трудовому договору продажей недвижимости, арендой недвижимости, в том числе жилой, не может быть плательщиком НПД по этим арендным договорам. Оно должно уплачивать НДФЛ, который перечисляет в бюджет работодатель. Обойти закон не получится.

Жилье может быть в совместной собственности супругов. Чтобы сделка по аренде была законной, иметь статус самозанятого достаточно одному из супругов (Письмо ФНС РФ № СД-4-3/8121 от 26/04/2019).

А как учитывали самозанятость для единого пособия до 2024 года?

Помните, как было раньше до этих изменений?

При самозанятости и подаче заявления на единое пособие до декабря 2023 года можно было показывать символический доход — хоть тысячу рублей. И в назначении пособия не отказывали. Теперь условия ужесточились — доход должен быть регулярный (то есть каждый месяц самозанятости) и в сумме явно не символический (2 МРОТ за 12 месяцев).

Читать также

Универсальное пособие – кого будут учитывать в составе семьи?

Универсальное пособие – кого будут учитывать в составе семьи?

Если ты самозанятый — покажи, что работаешь, а не просто делаешь вид своей бурной деятельности. Такая логика законодателя читается с внесенными в правила назначения единого пособия изменениями. И она понятна, её можно считать разумной, потому что единое пособие нацелено на помощь тем, кто сам старается обеспечить себя и детей, а не просто ждет манны небесной.

Как вам такие изменения правил на 2024 год? Они вам понятны и вы согласны с ними?

И напомню, что если кроме самозанятости у вас есть зарплата при работе по трудовому договору или уважительные объективные причины, чтобы не работать, то все эти нововведения по требованиям к прибыли от самозанятости к вам даже в 2024 году не относятся. Вы можете вообще ничего не показывать от своей самозанятости и это не будет основанием для отказа в назначении единого пособия.

Это интересно

С доходов самозанятого надо удерживать алименты на ребенка

А что касается учета алиментов для назначения единого пособия в 2024 году, там все еще более интересно. Но об этом подробнее вы узнаете из моей следующей статьи.

Ваш юрист Елена Могилевская

8-903-038-16-50

Одобрят ли единое пособие самозанятым (условия)

Доходы, которые самозанятый получает от осуществления своей индивидуальной деятельности, учитываются при назначении универсального пособия согласно постановления Правительства № 2330 от 16.12.2022

Важно отметить, что заявителю нет необходимости самостоятельно подтверждать доход — эта информация сама поступит в СФР от налоговой службы через систему межведомственного взаимодействия

Поскольку денежные поступления от самозанятости при получении единого пособия приравниваются к трудовым, многих самозанятых в 2023 году не касалось правило нулевого дохода, из-за которого ранее часто отказывали в назначении пособия. Однако назначение ежемесячной выплаты на 2024 год будет проводиться по новым правилам (см. условия в таблице).

| Прежние условия | До 1 декабря 2023 года не существовало правила минимального порога. Требовалось лишь сформировать чеки хотя бы на небольшую сумму — достаточно было даже 1000 рублей за весь расчетный период (РП), чтобы доход самозанятого заявителя или члена его семьи не был нулевым. Благодаря этому отказ в едином пособии не поступал. |

|---|---|

| Новые условия | Теперь согласно постановлению Правительства РФ установлена минимальная сумма общего дохода от самозанятости:

|

Напомним, что:

МРОТ в России с 1 января 2024 года составляет 19242 рубля;

расчетный период (РП) — это 12 календарных месяцев, за которые принимаются во внимание доходы семьи (их отсчет осуществляется за 1 месяц до того, когда подается заявление).

Важно иметь ввиду, что указанный выше минимальный порог применим только к тем гражданам, для кого самозанятость является единственным источником заработка, а также у кого нет уважительных причин для отсутствия доходов в РП. Пример

Пример

Мама не работает, поскольку находится в декретном отпуске по уходу за ребенком до 3 лет. При этом она время от времени занимается репетиторством и формирует чеки в приложении «Мой налог».

Если в соответствии с новыми правилами ее денежные поступления за 12 месяцев РП окажутся менее 2 МРОТ, то в пособии ей все равно не откажут, поскольку отпуск по уходу за ребенком до 3 лет сам по себе уже является уважительной причиной для отсутствия дохода.

В каком документе установлены новые правила по доходам при самозанятости для назначения единого пособия?

Постановлением Правительства № 2010 от 28 ноября 2023 года внесены изменения в правила назначения и выплаты ежемесячного пособия в связи с рождением и воспитанием ребенка, которые ранее были утверждены Постановлением Правительства № 2330 от 16 декабря 2022.

То есть в документ, где прописаны правила назначения и выплаты так называемого единого (универсального) пособия, в конце прошлого года были внесены изменения.

Часть этих изменений уже начала действовать — в том числе по доходам самозанятых. Другие изменения начнут действовать позже. Например, изменения правил по учету алиментов при оценке нуждаемости начнут действовать с июня 2024 года, поэтому у желающих получать единое (универсальное) пособие будет время подготовиться.

Влияние на налогообложение

Введение новых правил и ограничений по лимиту самозанятого в 2024 году непосредственно влияет на налогообложение данной категории предпринимателей. Размер лимита самозанятого определяет, какую сумму доходов можно получить без уплаты налога на профессиональный доход.

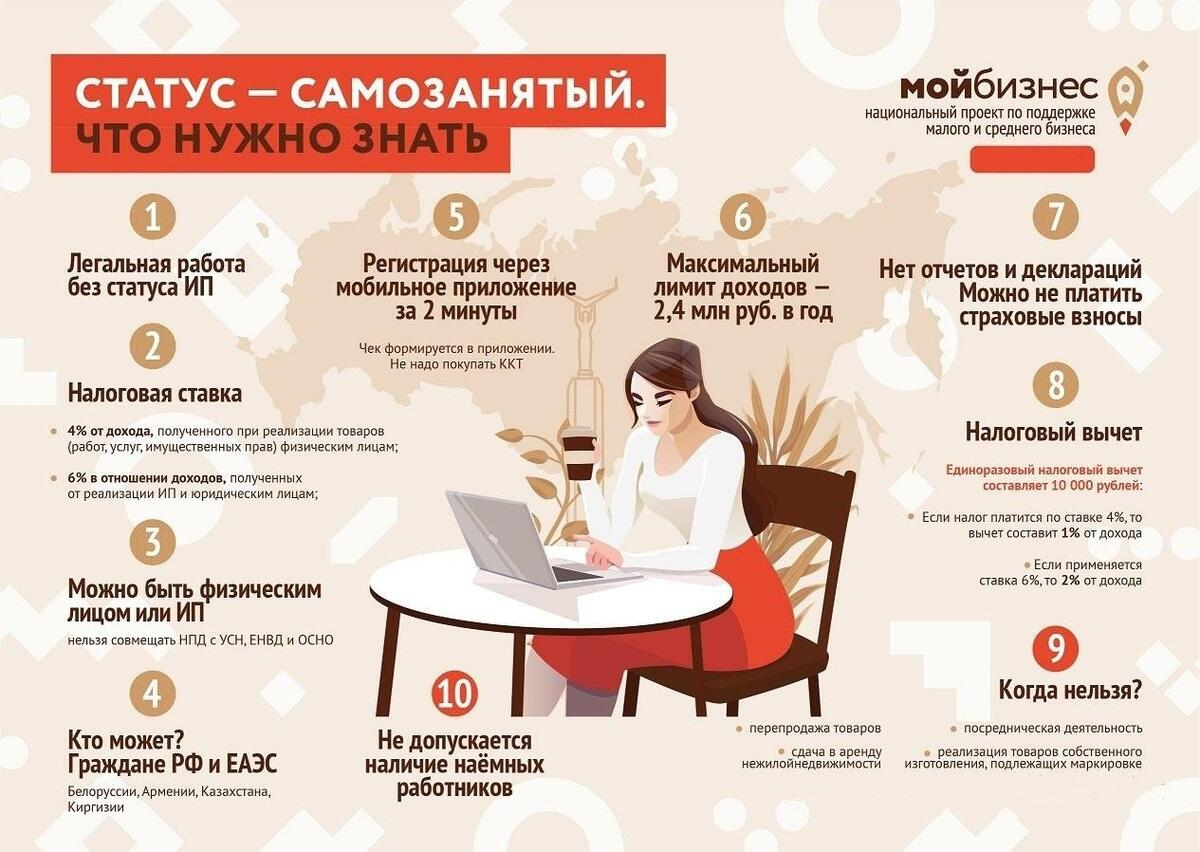

Согласно новым правилам, установленным в 2024 году, лимит самозанятого составляет 2 000 000 рублей в год. Это означает, что если доходы самозанятого не превышают данную сумму, он освобождается от уплаты налога на профессиональный доход.

Однако, если доходы самозанятого превышают лимит, необходимо уплачивать налог на профессиональный доход по ставке, установленной в соответствии с законодательством. В случае превышения лимита, самозанятый обязан зарегистрироваться в качестве индивидуального предпринимателя и вести учет доходов и расходов в соответствии с требованиями налогового законодательства.

Важно отметить, что при превышении лимита самозанятого, предприниматель не только обязан уплачивать налог на профессиональный доход, но также может быть подвержен штрафам и санкциям в случае нарушения налогового законодательства. Таким образом, изменения лимита самозанятого в 2024 году имеют прямое влияние на налогообложение данной категории предпринимателей, требуя соблюдения налоговых обязательств и учета доходов и расходов в соответствии с законодательством

Таким образом, изменения лимита самозанятого в 2024 году имеют прямое влияние на налогообложение данной категории предпринимателей, требуя соблюдения налоговых обязательств и учета доходов и расходов в соответствии с законодательством.

Доход больше лимита и его последствия для самозанятого

![]()

Ого! Я превысила лимит!

Так как по закону больше, чем 2,4 млн рублей самозанятый декларировать в год не может, то при превышении данного лимита налоговая обязана снять самозанятого с учёта.

Алгоритм работы ведомства такой. Допустим, фотограф Арсений с января по июнь 2021 года заработал 2,4 млн рублей. 1 июля он отметил в приложении «Мой налог» для самозанятых ещё 5000 рублей дохода, выдав покупателю чек. Соответственно, лимит заработка на деятельность самозанятого был превышен.

Налоговая снимет самозанятого с учёта в тот же день, когда он превысит лимит. Поэтому полученные Арсением 5000 рублей дохода будут облагаться уже не налогом самозанятых (НПД), а другим. Каким именно – зависит от того, останется ли самозанятый просто физлицом или будет продолжать деятельность как ИП.

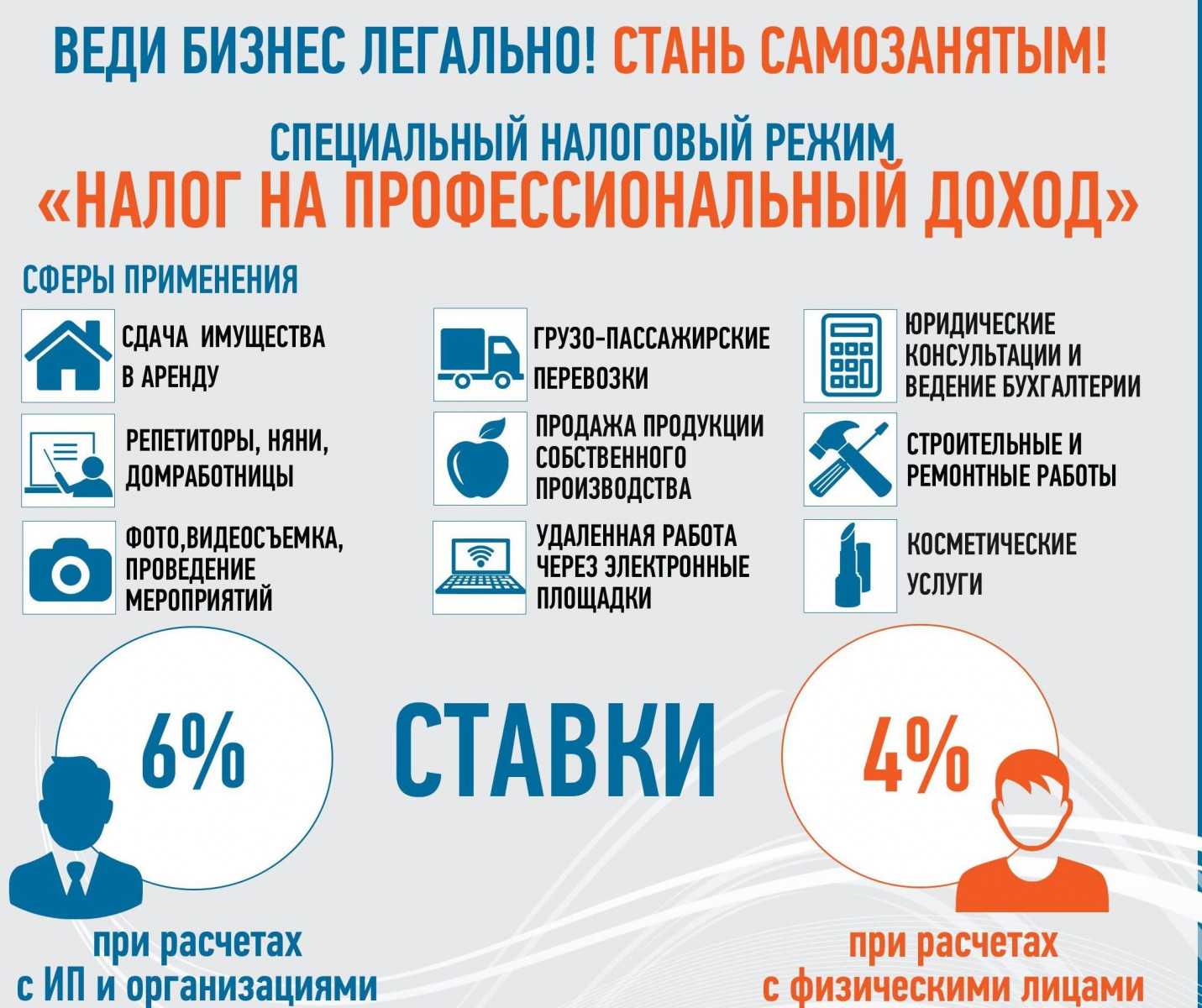

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2024 году это более 49 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

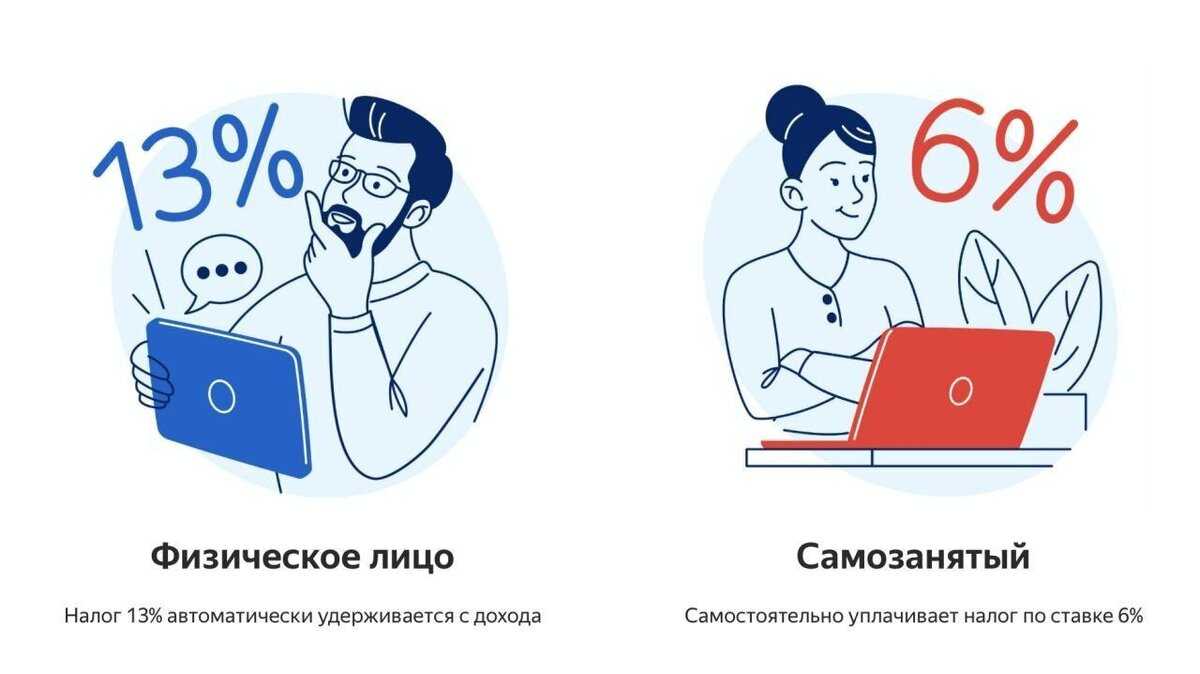

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

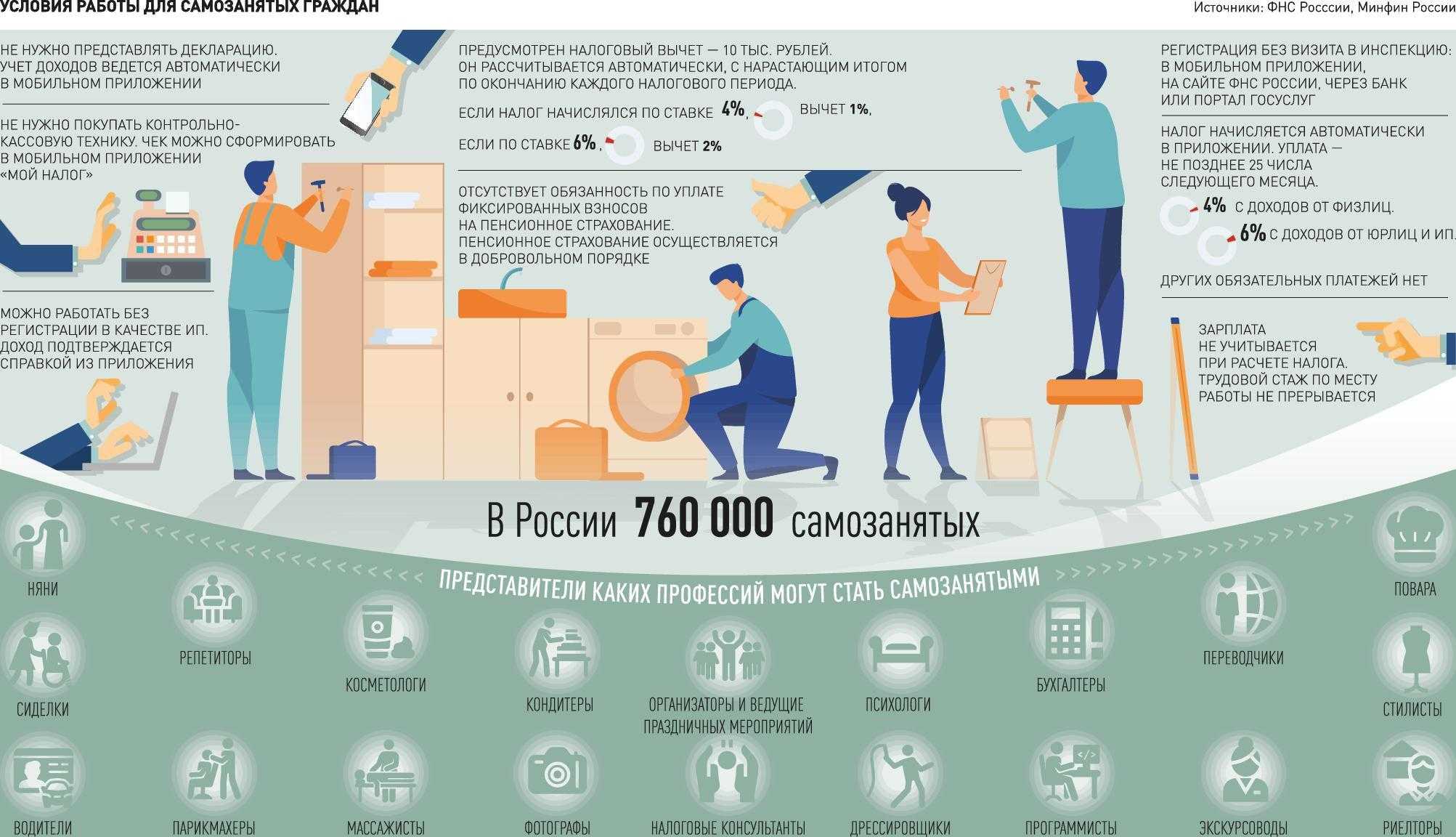

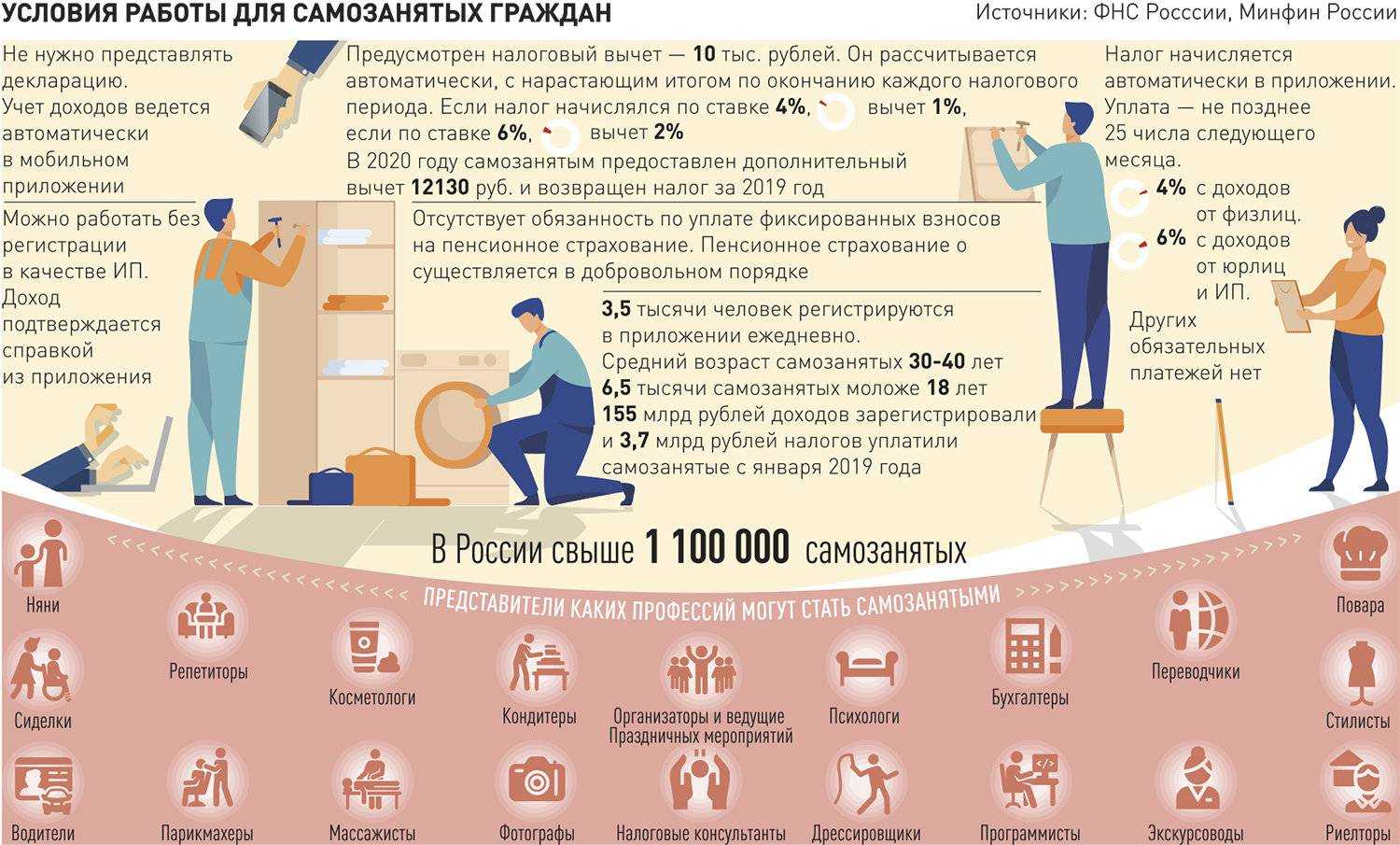

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

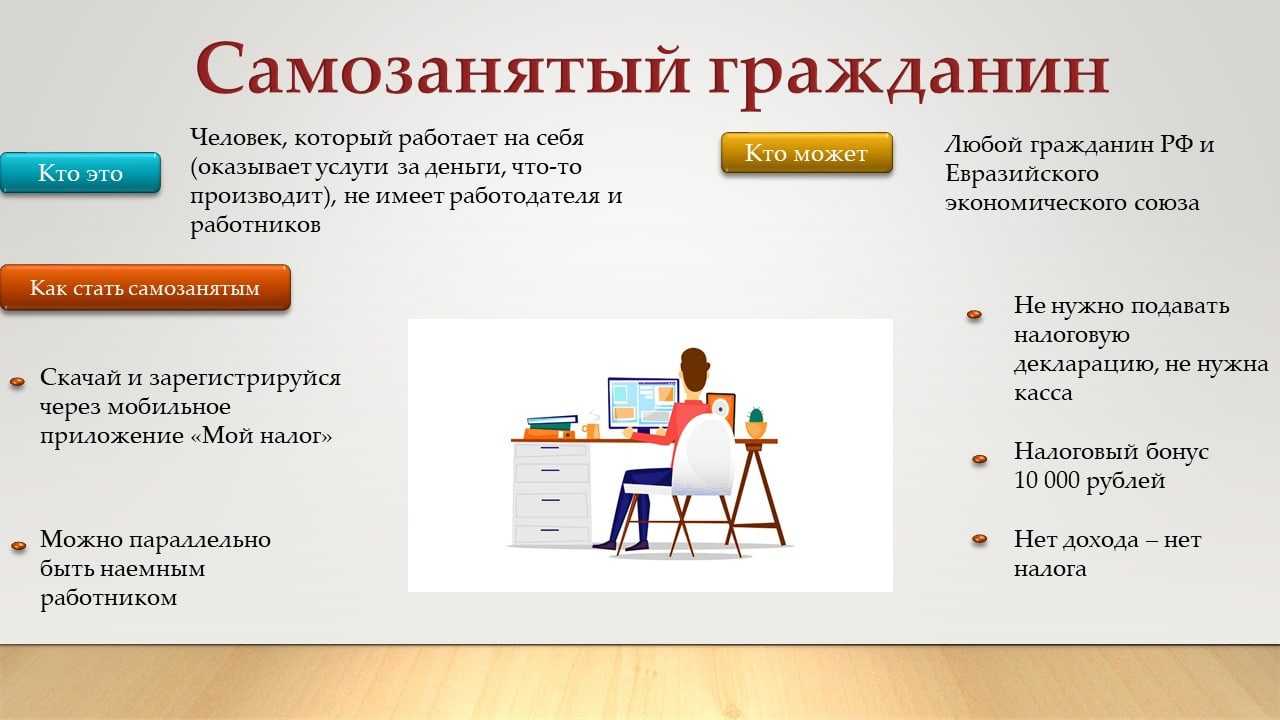

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Как налоговая проверяет самозанятых?

Начнем с того, что же может интересовать фискалов? Их интересует:

- Формирует ли самозанятый чек после оплаты за его услуги покупателем;

- Не подменяются ли трудовые отношения договорами ГПХ с самозанятыми,

- Не превышает ли самозанятый «порог» дохода, допустимого для статуса плательщика НПД;

- Уплачивает ли он все налоги с полученного дохода;

- Отражает ли он все доходы, полученные в рамках самозанятости?

Последний пункт — не главный. Стоить учитывать, что сегодня отсутствует механизм разграничения доходов от предпринимательской деятельности и личных переводов граждан. Налоговикам сложно выяснить, отразил ли самозанятый все свои доходы или нет. Но заподозрить гражданина в сокрытии доходов налоговая вполне может. И может потребовать объяснений.

Многие люди так и не решаются зарегистрироваться в качестве самозанятых. Одной из причин является недоверие к системе взаимоотношений граждан с налоговым органом. Ибо она все-таки очень новая и пока не очень стабильная.

В теории стать самозанятым просто:

- скачивай приложение,

- регистрируйся в качестве самозанятого (плательщика налога на профессиональный доход (НПД),

- оказывай услуги,

- вноси сведения об этом в приложение «Мой налог»,

- выдавай чек клиенту,

- уплачивай налог на профессиональный доход.

Вроде бы, просто и понятно.

У налоговиков есть право проверять правильность уплаты налогов самозанятыми лицами

В отношении самозанятых налоговая проверяет (отслеживает): чеки (формируются ли или нет, правильно и своевременно или нет), факт соблюдения самозанятым порога дохода для статуса самозанятого, полноту и своевременность уплаты налогов. Задекларировал ли самозанятый всю полученную прибыль или утаил часть дохода от фискалов, пока налоговый орган достоверно проверить не может. Нет разработанных методик, алгоритмов, ресурсов. Также у ИФНС недостаточно полномочий для организации налоговых проверок.

Часто задаваемые вопросы

Идет ли стаж у самозанятых?

Стаж идёт лишь у тех плательщиков НПД, кто вносит минимальную сумму отчислений на ОПС каждый год. Она равна таковой у ИП.

Самозанятый – кто это такой, простыми словами?

Самозанятый в России – это плательщик НПД, зарегистрированный в приложении «Мой налог».

Есть ли у самозанятых печать?

Плательщику НПД в обязательном порядке не нужна, но её можно приобрести, если это необходимо для работы.

Самозанятый – это физлицо или юрлицо?

Плательщиком НПД может быть только физическое лицо.

Сколько может получать самозанятый в месяц?

Ограничения предусмотрены лишь за год работы – 2,4 млн. руб. Соответственно, в одном месяце плательщик НПД может получить хоть 600 тыс. руб., в другом – 100 тыс. руб. Главное – не выйти за пределы лимита по итогам года.

Нужен ли отдельный расчетный счет для самозанятых?

Р/с не требуется, достаточно любого счёта (депозитный, кредитный, накопительный) для зачисления средств, открыть его можно в любом банке.

Можно ли получать доход от самозанятости и зарплату на одну карту?

Да, но поступления от клиентов нужно отразить в приложении «Мой Налог».

Теряет ли пенсию пенсионер, становясь самозанятым?

Самозанятые пенсионеры не считаются работающими.

Нормативное регулирование

Ключевой акт – это ФЗ от 27.11.2018 422-ФЗ «О проведении эксперимента…», который также называют законом о самозанятых. Кроме этого, в качестве нормативной базы выступают многочисленные разъяснения ФНС о возможностях уплаты НПД в тех или иных сферах.

Среди важных разъяснений выделим такие:

- Как применять НПД при перепродаже товаров и имущественных прав – формально это не разрешено, но есть некоторые нюансы ().

- Особенности постановки иностранца (в т. ч. плательщика НПД) на налоговый учёт (Письмо от 1 сентября 2022 г. N КВ-3-14/9492@).

- Особенности постановки на учёт как плательщиков НПД граждан Беларуси (Письмо от 23 августа 2022 г. N КВ-3-14/9039@).

- Учредитель не вправе получать доход от выполнения работ в своей организации, если он состоял с ней в трудовых отношениях менее 2 лет назад (Письмо от 18 августа 2022 г. N 03-11-11/80767).

Соответственно, самозанятым гражданам нужно опираться не только на сам закон 422-ФЗ, но и на дополнительные нормативные акты.

Сколько налогов платят самозанятые

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

Размер налога рассчитывается автоматически на основе проведённых продаж.

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Что в итоге?

Итак, законом о самозанятых устанавливается один единственный лимит. Это ограничение по сумме годового дохода, при достижении которого нельзя остаться самозанятым. Налоговая служба снимает с учета самозанятого, после чего тот может открыть ИП (или перейти на иной режим налогов, если и до этого был самозанятый ИП) или продолжать работать с заказчиками, заключая с ними договоры гражданско-правового характера.

Однако стоит учесть, что для некоторых видов деятельности бывшим самозанятым потребуется лицензия, а заказчики-юрлица могут не обрадоваться тому, что придется платить за вас взносы и удерживать НДФЛ с дохода.

Если у самозанятого были договорные обязательства, следует обязательно сообщить второй стороне об изменении статуса. Возможно, придется даже перезаключать договор, так как условия сотрудничества могут существенно измениться.

(Visited 2 234 times, 1 visits today)