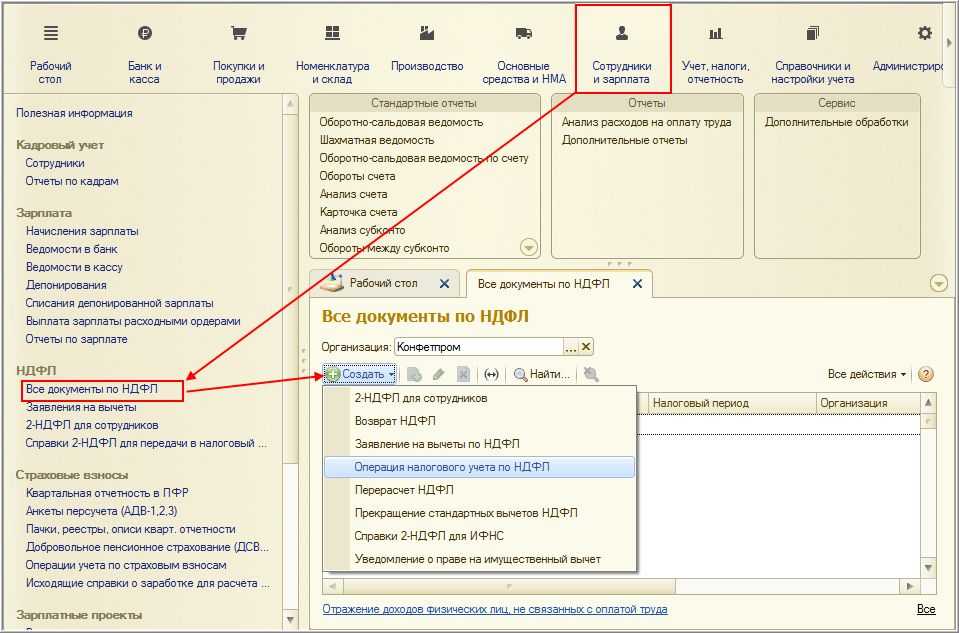

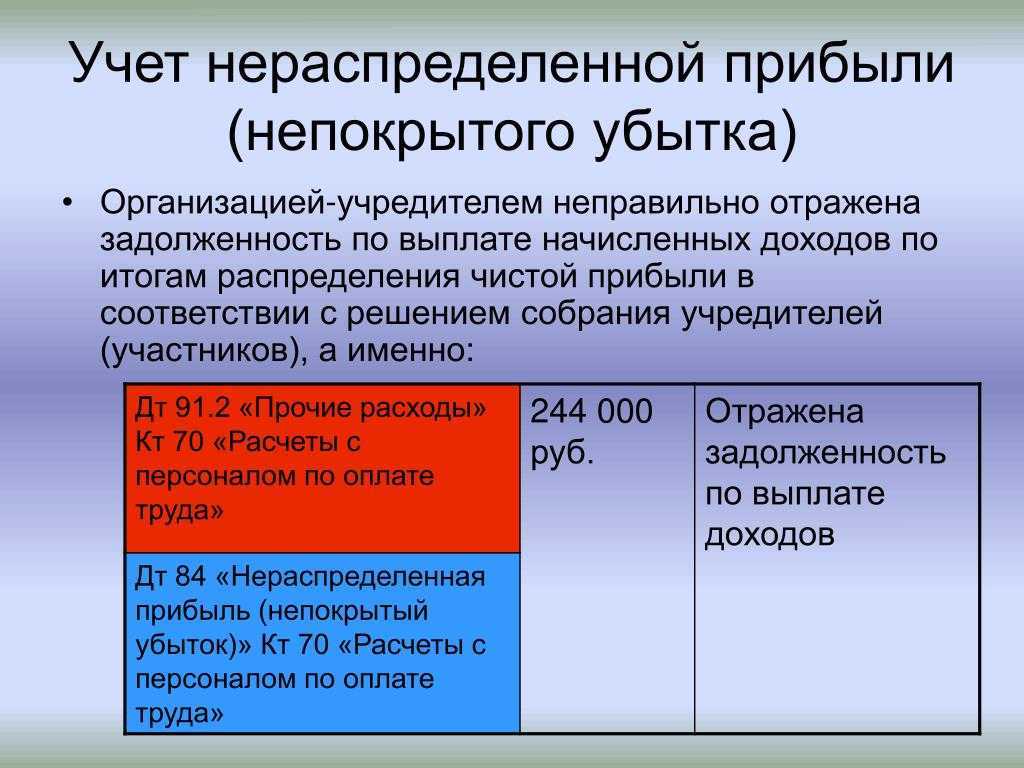

Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов

Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в программе по каждому физическому лицу с помощью документа Операция налогового учета по НДФЛ, который доступен из журнала Все документы по НДФЛ раздела Сотрудники и зарплата (рис. 4).

Рис. 4. Операция налогового учета по НДФЛ

При вводе нового документа следует вручную заполнить закладки:

- Сведения о доходах;

- НДФЛ удержанный.

На закладке Сведения о доходах указывается дата получения дохода, код дохода для дивидендов, сумма дохода, сумма предоставленного налогового вычета и исчисленная сумма НДФЛ (рис. 5).

Рис. 5. Закладка «Сведения о доходах»

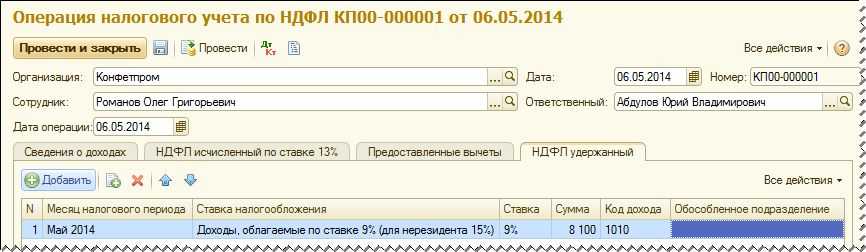

На закладке НДФЛ удержанный указывается месяц налогового периода получения дохода, ставка налогообложения, сумма НДФЛ и код дохода для дивидендов (рис. 6).

Рис. 6. Закладка «НДФЛ удержанный»

В нашем примере реквизиты, указанные на закладках Сведения о доходах и НДФЛ удержанный совпадают для физических лиц – резидентов РФ (Романова О.Г. и Федорова П.П.).

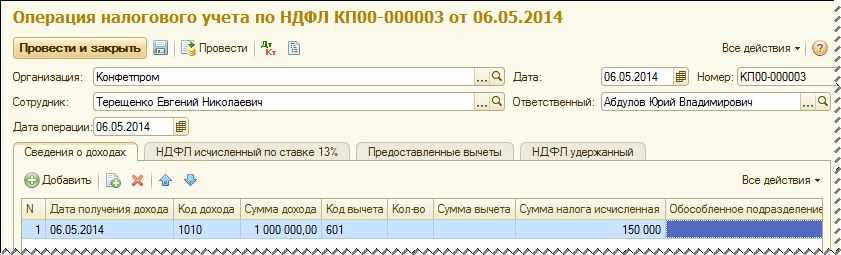

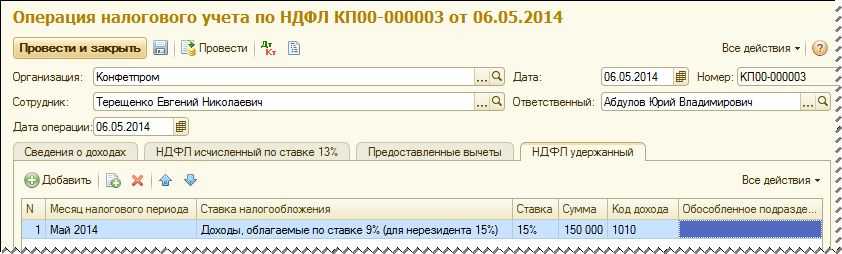

Для физического лица – нерезидента РФ (Терещенко Е.Н.) документ Операция налогового учета по НДФЛ будет выглядеть следующим образом (рис. 7а, 7б):

Рис. 7а. Закладка «Сведения о доходах» для нерезидента

Рис. 7б. Закладка «НДФЛ удержанный» для нерезидента

Теперь суммы дивидендов, выплаченные участникам (акционерам) – физическим лицам, автоматически попадут в отчетность налогового агента при выплате доходов физическим лицам (раздел Сотрудники и зарплата):

- 2-НДФЛ для сотрудников;

- Справки 2-НДФЛ для передачи в налоговый орган (при помощи кнопки Заполнить).

ИС 1С:ИТС: о начислении в программе дивидендов, выданных российским юридическим лицам, см. в раздела «Бухгалтерский и налоговый учет»; об НДФЛ с доходов в виде дивидендов см. в справочнике раздела «Кадры и оплата труда».

Законодательные ограничения

Первое законодательное ограничение касается запрета на выплату дивидендов, когда формирование уставного капитала завершено. Ограничения касаются и сроков выплаты. Они производятся:

- за квартал;

- за полугодие;

- за год.

Запрещено рассчитываться по нераспределенной прибыли в таких случаях:

- Фирма находится на стадии банкротства.

- Несостоятельность активов.

- Уровень активов ниже уровня уставного капитала.

- Несоблюдение приоритетности выплат по обычным и привилегированным акциям.

- Выплата в неполном объеме.

Налогообложение дивидендов и иных выплат

Первое, на что стоит обратить внимание, – ставка для ФЛ. Она зависит от гражданского статуса физлица

В 2019 году эта ставка составляет 13 % для ФЛ – резидентов, 15 % – нерезидентов.

Удержание НДФЛ, когда выплачивается нераспределенная прибыль, лежит на плечах самой фирмы. Учредители получают нераспределенную прибыль уже за вычетом налога.

Промежуточные дивиденды и страховые взносы

Выплата нераспределенной прибыли не относится к трудовым отношениям или ГПХ

Неважно, получатель – это работник компании или нет. Поэтому на выплаты учредителям не начисляются страховые взносы.

Периодичность выплаты дивидендов

Промежуточные дивиденды выплачиваются в течение года. Сроки прописываются в уставе компании.

Выплачиваются доходы учредителям по итогам квартала, в котором фирма получила ЧП и имеет возможность перечислить промежуточные дивиденды без ущерба своему положению.

Принимается решение о расчете с учредителями в течение 3 месяцев после отчетного периода. Далее у компании есть 60 дней на то, чтобы непосредственно со всеми рассчитаться. При этом выплачиваются средства всем держателям одного типа акций одновременно, а не выборочно.

Как рассчитать выплату дивидендов

Формула расчета довольно проста:

Двд = ЧП * Доля

Сразу приведу пример. В составе компании 3 учредителя, их доли 45, 30, 25%. Проведено собрание, вынесли решение, что будут выплачиваться промежуточные дивиденды из ЧП = 200 тыс. руб. Что полагается учредителям:

- 200*45 % = 90 тыс. руб.

- 200*30 % = 60 тыс. руб.

- 200*25 % = 50 тыс. руб.

Риски, связанные с выплатой промежуточных дивидендов

Есть риск того, что компания, в которой выплачивались промежуточные дивиденды, по окончании года может выйти в убыток. Чем это чревато? ИФНС может увеличить размер налоговых обязательств. Выплата нераспределенной прибыли может быть переквалифицирована в вознаграждение – соответственно, и налог больше. Ко всему прочему, должны быть начислены страховые взносы.

А еще финансовая отчетность станет неверной – надо переделывать. Конечно, это можно оспорить в суде, но как много это займет времени и нервов?.. Наверно, оно того и не стоит. Что делать в такой ситуации, расскажу дальше.

Поэтому, если выплачиваются промежуточные дивиденды, стоит быть твердо уверенным в благосостоянии своей фирмы.

Можно ли выплатить дивиденды за прошлые годы

Российское законодательство говорит лишь одно: доходы учредителей платятся из чистой прибыли. А за какой период – нигде не указано. Значит, выплатить за прошлые года можно в текущем, должны лишь соблюдаться следующие условия:

- фирма не банкрот и не обанкротится после расчетов с акционерами;

- после расчета стоимость чистых активов будет больше уставного капитала;

- нет задолженности по УК;

- нет долгов перед вышедшими участниками и акционерами.

Если какое-то из условий нарушено, снова может придраться налоговая, засчитать выплаты по долям в доход и поинтересоваться, где налог.

Инструкция по заполнению

Форма документа содержит в себе три раздела. Пошаговая инструкция по отчету по СМП по 223-ФЗ в 2022 году включает следующие этапы:

Шаг 1. Заполняем информацию о заказчике (указываем полное наименование, ИНН, КПП, организационно-правовую форму, контактные данные: адрес электронной почты, телефон, адрес местонахождения).

Шаг 2. Заполняем информацию о закупках (общая стоимость и количество сделок по закупкам; указываем особенные лоты: гособоронзаказ, тендеры по атомной энергии, заказы у естественных монополий).

Шаг 3. Заполняем информацию о годовом объеме закупок (доля у субъектов малого и среднего предпринимательства в общем стоимостном объеме сделок за год).

Шаг 4. Подписываем отчет усиленной квалифицированной подписью и отправляем.

«Сведения о годовом объеме закупки у СМСП» — это второй раздел годовой отчетности по 223-ФЗ в 2022 году, заполняем в процентном соотношении. К сведениям, требующим такого указания, относятся: доля объема закупок за год у СМСП, заказы в совокупном годовом стоимостном объеме контрактов, закупки у малого бизнеса по тендерам.

Шаг 3, который содержит инструкция по годовому отчету по 223-ФЗ, выполните, обратив внимание, что для исчисления годового объема учитывается объем оплаты в текущем году. Это относится к сделкам, по которым исполнение обязательств составляет более года

Разъяснения по этому вопросу раскрываются в письме Минфина России от 17.01.2020 № 24-01-08/1945.

В отношении отдельных заказчиков производится мониторинг соответствия. Категории таких субъектов определены в п. 4 Постановление Правительства РФ от 29.10.2015 № 1169. В этом случае для соответствия требованиям законодательства об участии в закупках соответствующее уведомление направляют контролирующему органу. Отправление производится в автоматическом режиме.

Документ: форма годового отчета по СМП по 223-ФЗ

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа

или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

- < Назад

- Вперёд >

Выплата дивидендов учредителям ООО в 2023 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

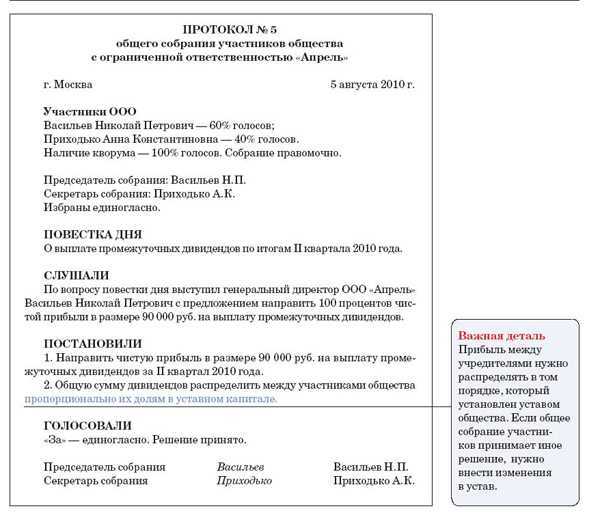

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Виды дивидендов

Делят выплаты акционерам по нескольким параметров – тип акций, срок выплаты дивидендов и др.

Периодичность выплат

Статья 28 закона № 14-ФЗ позволяет акционерным обществам выплатить дивиденды один раз в такие периоды:

- квартал;

- 6 месяцев;

- 12 месяцев.

При этом статья 42 закона № 208-ФЗ говорит, что компания может принять решение о сроках выплаты по результатам квартала, 6, 9, 12 месяцев отчётного года.

Все дивиденды, которые выплачены не по итогам отчётного года, называются промежуточными. Размеры промежуточных дивидендов определяются до проведения годового собрания и даже до публикации отчётности.

Чаще всего дивиденды – регулярные выплаты: акционеры периодически получают долю прибыли эмитента. Чтобы изменить сроки получения доходов акционерами, нужно внести изменения в устав.

Как только компания принимает решение о выплатах, ей даётся определённый срок, когда прибыль должна быть распределена. Для ООО это 2 месяца, а для АО – 25 рабочих дней. Если по истечении этого срока инвестор не получил деньги (или другой вид дивидендов), это будет считаться нарушением его прав – в суде можно потребовать компенсацию.

Решения о распределении прибыли принимаются на общих собраниях. Все, кто хочет получить выплату, должны находиться в реестре акционеров. Часто инвесторы, чтобы заработать больше, после объявления даты выплаты хотят докупить ещё ценных бумаг или, наоборот, продать их, если ожидается небольшая доходность. Поэтому совет директоров определяет две даты:

- Дату получения дивидендов акционерами. В этот день владельцы обыкновенных акций и других ценных бумаг получают причитающиеся деньги.

- Дату закрытия реестров (её ещё называют датой отсечки). Закрывается реестр всех акционеров и формируется список владельцев ценных бумаг эмитента.

Кроме дат дивидендных отсечек, важно помнить о правиле «Т+2». Согласно ему, для получения прибыли держатель акций должен оказаться в реестре минимум за 2 рабочих (а не календарных) дня до его закрытия

Покажем на примере, как рассчитать экс-дивидендную дату:

- датой закрытия реестра компания определяет 10 ноября;

- перед тем как получить дивиденды, инвестор должен купить акции, причём минимум за 2 дня до закрытия;

- допустим, 10 ноября выпадает на понедельник, значит, 8 и 9 ноября не учитываем – это выходные дни;

- последний день, когда можно стать держателем акций, – 7 ноября.

Все эти даты указываются в дивидендных календарях – они помогают инвесторам принять решение о покупке или продаже акций.

Если инвестор оказывается в реестре 7 ноября, то уже 10 ноября он может продать ценные бумаги, сохранив при этом выплаты

Но важно учитывать дивидендный гэп – разницу в стоимости акций между датой отсечки и ближайшим рабочим днём

Такая разница в стоимости ценных бумаг возникает, так как до отсечки ценность (не цена на рынке) акций выше благодаря тому, что складывается из двух сумм – цены и суммы дивидендов. Когда реестр закрыт и всем новым покупателям дивиденды будут не положены, фактическая ценность бумаги снижается примерно на размер этих дивидендов.

Вид акций

Когда инвесторы покупают ценные бумаги компании, они могут стать владельцами акций двух типов:

- простых;

- привилегированных.

Держатели обыкновенных акций и получают долю от прибыли, и фактически владеют частью компании – могут участвовать в её деятельности. Когда вы покупаете привилегированные, то получаете фиксированные дивиденды, даже если размер прибыли, чистых активов и других финансовых показателей «на нуле». То есть, собственники привилегированных ценных бумаг всегда остаются в плюсе – могут рассчитывать на стабильность дивидендов даже при ухудшении дел у эмитента, но в управлении не участвуют.

Владельцы привилегированных акций получают выплаты в первую очередь, им деньги выплачиваются из специального резерва или других источников. Определяется размер таких выплат собранием акционеров и прописывается в уставе акционерного общества.

Иногда дивиденды с привилегированных бумаг устанавливаются в виде процента от их номинальной стоимости.

Форма выплат

При покупке ценных бумаг держатель может получать дивиденды в натуральном или денежном выражении. Наиболее распространена выплата деньгами – акционеры получают переводы на счета. Но законом не запрещено делать их:

- другими ценными бумагами;

- имуществом.

Российские компании в основном платят деньгами, в редких случаях – товарами, материалами, сырьём, правом требования, недвижимостью

Если используется неденежная форма, важно, чтобы все активы были на балансе компании. Применяется этот вариант редко, поскольку неудобен для налогообложения – ФНС и Минфин считают такую операцию реализацией, из-за чего возникает налогооблагаемая база

Вертикальный анализ

Некоторые компании проводят вертикальный анализ отчета, когда общая сумма показателей формы №2 принимается за 100%, а конкретная статья представляется процентными долями от базового значения. Такой метод позволяет сделать вывод о структуре, получить отчет о движении активов бухгалтерского баланса и выручке за отчетный период. По нему можно отследить динамику показателей.

Преимущества использования вертикального анализа:

- Позволяет проанализировать результаты хозяйственной деятельности компании на основе относительных данных, движении активов.

- Можно сравнивать разные предприятия, занимающиеся одинаковым отраслевым бизнесом.

Помогает сравнивать похожие по виду деятельности организации, отличающиеся количеством использованных ресурсов для производства продукции и иными параметрами.

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.. Не считаются дивидендами следующие выплаты, производимые собственниками:

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

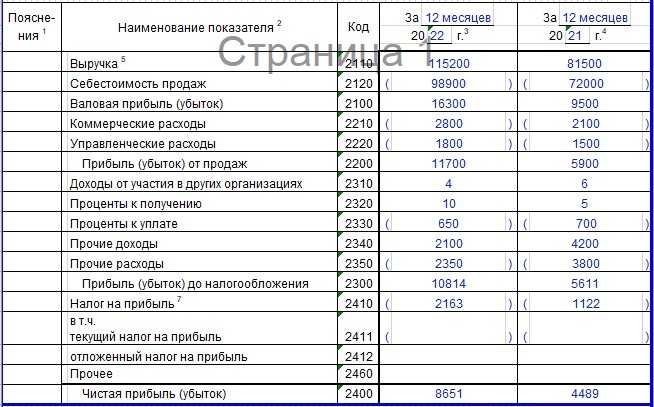

Заполнение формы №2 по строкам с расшифровкой

В титульном листе бланка №2 заполняются информация по юридическому лицу и остальные данные. В поле отчета указывается код отчетного образца на основании общероссийского классификатора учетных документов – 0710002. В настоящее время в пункте единица измерения показатели вписываются только в тыс. руб., вне зависимости от величины оборота.

Таблица, которая поможет ответить на вопрос: как составить годовой отчет о финансовых результатах за 2022 год.

| Строки формы №2 и название | Порядок отражения доходных и расходных показателей |

| 2 110

Выручка |

Валовый доход от уставного вида деятельности за вычетом налога на добавленную стоимость (НДС) и акцизных сборов. Когда у фирмы несколько видов деятельности, можно предоставить расшифровку данного показателя, но пояснение законом не предусмотрено.

Кт 90.1 – Дт 90.3, 90.4 |

| 2 120

Себестоимость продаж |

Издержки, которые непосредственно касаются продажи изделий, товаров, оказания услуг. В торговле – расходы на закупку реализованной номенклатуры, производстве: ФОТ рабочих, стоимость материалов и амортизация оборудования, участвующих в производственном цикле.

Дт 20 счета с кредита 20/ 23/ 29/ 41/ 43/ 45 Все показатели, имеющих отношение к затратам, в отчетности нужно ставить в скобках. |

| 2 100

Валовая прибыль (убыток) |

Рассчитывается как вычитание себестоимости от выручки Строки 2 100 = 2 110 – 2 120 |

| 2 210 Коммерческие расходы | Затраты, имеющие отношение к маркетингу, реализации товаров, готовой продукции, оказанием услуг, выполнением подряда. Сюда относятся: рекламные расходы, транспортные издержки, арендные платежи за складские помещения.

Дт 90.2 Кт 44 «Расходы на продажу». |

| 2 220 Управленческие расходы | Затраты, относящиеся не к конкретной номенклатуре, а общем связанные с управленческими действиями. К таким расходам относятся: ФОТ руководителя, бухгалтерского и кадрового отдела, арендные платежи за офис, амортизационные начисления по офисному оборудованию.

Дт 90.2 Кт 26 «Общехозяйственные расходы». |

| 2 200

Прибыль (убыток) от продаж |

Для расчета из валовой прибыли вычитаются коммерческие и общие затраты по управлению компанией.

Строки 2 200 = 2 100 – 2 210 – 2 220 |

| 2 310

Доходы от участия в разных компаниях |

Здесь учитываются полученные суммы по дивидендам, доход от переуступки доли в УК различных юридических лиц Дт 76 Кт 91.1 |

| 2 320

Проценты к получению |

Отражаются доходы от депозитов, выставленных получателям заемных средств счета за проценты Дт 73, 76 Кт 91.1 |

| 2 330

Проценты к уплате |

Начисленные проценты по полученным кредитным ресурсам, подлежащие к уплате Дт 91.2 Кт 66, 67 |

| 2 340

Прочие доходы |

Выручка от передачи активов компании в аренду, реализация излишков материалов, то есть вся выручка, не относящаяся к уставному направлению бизнеса Дт 62, 76 Кт 91.1 |

| 2 350 | Прочие расходы |

| 2 300

Прибыль (убыток) |

Учитывается прибыль до начисления налогов

Строчки 2 300 = 2 200 + 2 310 + 2 320 – 2 330 + 2 340 – 2 350 |

| 2 410

Налоговые обязательства по прибыли |

Указывается начисленное к оплате налоговый отчислений |

| 2 411

Включая текущий налог на прибыль |

Формула для вычисления показателя:

Строчки 2 411 = (Кт 99 – Д 99) + (Дт 09 – Кт 09) + (Кт 77 – Дт 77) |

| 2 412

Отложенный налог |

2 варианта для выбора:

1.Строка 2 412 = Сальдо счетов (09 – 77) (оба на 31.12.21) – (09 + 77) (оба на 31.12.20) 2.Строчка 2 412 = Дт 09 – Кт 09 + Дт 77 – Кт 77 |

| 2 460 | Прочее |

| 2 400

Чистая прибыль |

Формула расчете чистой прибыли Строчки 2 400 = 2 300 – 2 410 +/- 2 460 |

Пример заполнения формы №2

Анализ показателей отчета о финансовых результатах дает руководителю компании информацию о том, насколько эффективно работал бизнес в прошедшем периоде. Поскольку такая отчетность в России является публичной, в интернете можно найти информацию по конкурентам и сравнить с собственными данными.

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Нужно ли переквалифицировать промежуточные дивиденды, если они больше чистой прибыли по итогам года?

Вопрос о том, нужно ли переквалифицировать промежуточные дивиденды, если они вдруг оказались больше чистой прибыли по результатам годовой бухгалтерской (финансовой) отчетности, возник не сегодня. Да и ситуация эта достаточно распространенная.

На протяжении многих лет контролирующие органы придерживались следующего мнения по данному вопросу:

-

если размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной акционерным обществом по итогам года, то полученная разница признается доходом акционеров, к которому следует применять налоговую ставку в размере 24 % (ставка налога на прибыль на 2008 год) (Письмо Минфина России от 24.12.2008 № 03-03-06/1/721);

-

если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, дивиденды, выплаченные за счет промежуточной чистой прибыли в I квартале, полугодии или девяти месяцев – то есть до окончания налогового периода, – не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода. В описанном случае доходы акционеров-организаций должны быть включены в состав внереализационных доходов, формирующих налоговую базу по налогу на прибыль ( НК РФ), для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13 % ( НК РФ) (Письмо ФНС России от 19.03.2009 № ШС-22-3/210@).

Аналогичная позиция подтверждена и в более поздних разъяснениях контролеров. Так, в Письме Минфина России от 13.04.2016 № 03-03-06/2/21011 сказано, чтоесли размер выплаченных промежуточных дивидендов оказался выше чистой прибыли, полученной обществом по итогам года, то полученная разница признается доходом участников общества, к которому применяется налоговая ставка, предусмотренная НК РФ (20 %).

Это означало, что в случаях, когда чистая прибыль по итогам года оказывалась меньше уже выплаченных промежуточных дивидендов, их нужно переквалифицировать в прочие внереализационные доходы и облагать по иной – более высокой – налоговой ставке, а не по ставке для дивидендов.

Но в 2020 году позиция Минфина по данному вопросу кардинально изменилась. В Письме от 15.10.2020 № 03-03-10/90152 сказано, чтодля хозяйственных обществ предусмотрен порядок определения прибыли после налогообложения (чистой прибыли) как источника выплаты дивидендов в случаях, когда решение о распределении прибыли принимается по результатам I квартала, полугодия, девяти месяцев и (или) отчетного года. При этом действующее законодательство РФ не содержит положений, изменяющих экономическую квалификацию выплаченных дивидендов (распределенной прибыли) в случаях, когда размер чистой прибыли хозяйственного общества, определенный по данным годовой бухгалтерской (финансовой) отчетности, меньше, чем величина дивидендов (распределенной прибыли), выплаченных таким хозяйственным обществом на основании соответствующих решений, принятых на основании данных промежуточной бухгалтерской (финансовой) отчетности.

И Минфин делает вывод: доходы в виде дивидендов, выплаченные акционерам (участникам) хозяйственных обществ по результатам работы указанных хозяйственных обществ за квартал, полугодие и девять месяцев отчетного года, в дальнейшем переквалификации для целей налогообложения не подлежат.

Отметим, что данное письмо доведено до территориальных налоговых органов: направлено для сведения и использования в работе (Письмо ФНС России от 19.10.2020 № СД-4-3/17130@).

Соответственно, налогоплательщики могут руководствоваться данными разъяснениями в случае, если по итогам 2020 года их чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов.