Минфин России направил рекомендации по проведению аудита годовой бухгалтерской отчетности за 2023 год

Комментарий

Минфин России в приложении к письму от 26.12.2023 № 07-04-09/126152 дал рекомендации аудиторским организациям и аудиторам по проведению аудита годовой бухгалтерской отчетности за 2023 год.

В документе в числе прочего рассмотрены отдельные вопросы составления бухгалтерской отчетности

В частности, рекомендуется обратить внимание на следующее

- Отражение результатов инвентаризации. При регистрации в бухгалтерском учете выявленных при инвентаризации расхождений между фактическим наличием объектов и данными регистров бухгалтерского учета ПБУ 22/2010 не применяется.

- Отражение последствий изменения учетной политики в межотчетный период. Межотчетный период не является календарным периодом, его следует рассматривать как период между отчетным годом и годом, предшествовавшим отчетному. Учетные записи межотчетного периода:

- производятся после заключительных записей периода, предшествовавшего отчетному;

- по отношению к периоду, предшествовавшему отчетному, не являются оборотами и не изменяют исходящие остатки на отчетную дату по счетам бухгалтерского учета, не отражаются в показателях бухгалтерской отчетности;

- по отношению к отчетному периоду не являются оборотами по счетам бухгалтерского учета, но изменяют вступительные остатки по ним на начало периода, отражаются в показателях бухгалтерской отчетности в порядке, установленном соответствующим законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету.

- Оценка объектов бухгалтерского учета внешним оценщиком. Федеральные стандарты бухгалтерского учета и МСФО не устанавливают требования к тому, кто должен проводить оценку объектов бухгалтерского учета, если такая оценка требуется для определения справедливой, рыночной, ликвидационной стоимости, чистой стоимости продажи и др. (сама организация или внешний оценщик). Но при этом следует исходить из того, что бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовом результате ее деятельности и движении денежных средств за отчетный период.

- Отражение неоперационной (финансовой) аренды у арендодателя. В бухгалтерском балансе арендодателя инвестиции в аренду по ФСБУ 25/2018 отражаются в порядке, аналогичном порядку отражения дебиторской задолженности организации.

- Отражение неоперационной (финансовой) аренды у арендатора. В бухгалтерском балансе арендатора объекты учета неоперационной (финансовой) аренды отражаются в следующем порядке:

- право пользования активом (ППА) – в разделе внеоборотных активов обособленно (в случае существенности) либо общей суммой вместе со схожими по характеру использования активами (капитальные вложения, основные средства, др.) с соответствующим раскрытием информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах;

- обязательство по аренде (ОА) – в разделе долгосрочных и (или) краткосрочных обязательств в зависимости от срока погашения.

Подробнее об этом здесь

- Бухгалтерский учет операций с цифровым рублем. По вопросам особенностей бухгалтерского учета операций с цифровым рублем целесообразно исходить из положений, приведенных в Информационном сообщении Минфина России от 18.09.2023 № ИС-учет-47. Мы писали об этом здесь

- Отражение налога на сверхприбыль. По вопросам особенностей бухгалтерского учета налога на сверхприбыль целесообразно исходить из положений, приведенных в Информационном сообщении Минфина России от 14.09.2023 № ИС-учет-46. Мы писали об этом здесь.

- Раскрытие информации о вознаграждении аудиторской организации.

Информация о вознаграждении аудиторской организации раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах с целью возможности для заинтересованных пользователей бухгалтерской отчетности сделать надлежащие выводы о независимости аудиторской организации и о доверии ее мнению.

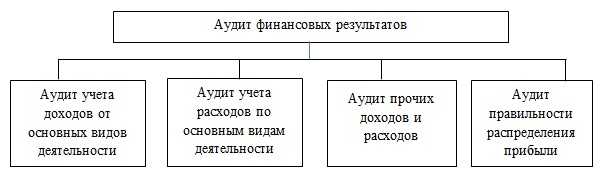

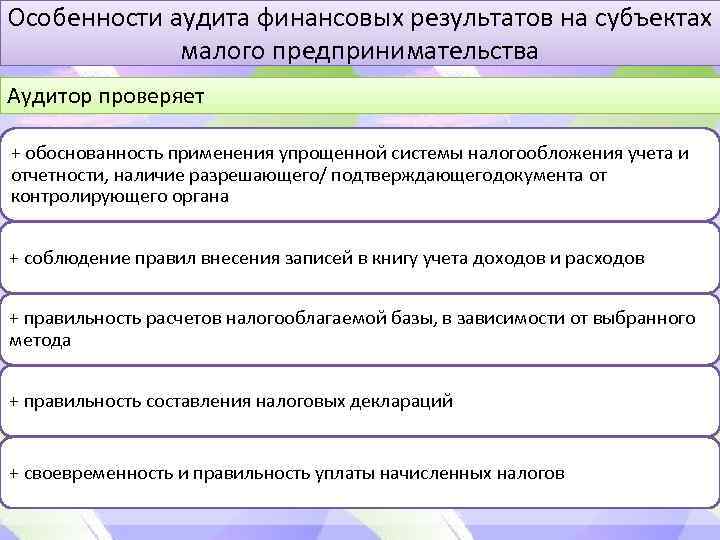

Особенности аудиторской проверки финансовых результатов на субъектах малого предпринимательства

При проверке субъектов, относящихся к малому предпринимательству, аудитор применяет правила (стандарты) об аудиторской деятельности в полном объеме. Однако должен учитывать специфические особенности, присущие бухгалтерскому учету субъектов малого предпринимательства, и соответствующую нормативную базу, в том числе:

- упрощенный порядок регистрации, лицензирования и сертификации;

- упрощенный порядок предоставления финансовой (бухгалтерской) отчетности;

- допустимость использования самостоятельно разработанных форм для документирования хозяйственных операций;

- влияние на финансово-хозяйственную деятельность особенностей местного и регионального законодательства.

При проверке субъектов, использующих упрощенную систему налогообложения, следует обратить внимание на следующее:

- обоснованность применения данной системы налогообложения, учета и отчетности, наличие разрешающего (или подтверждающего) документа от контролирующего органа;

- соблюдение правил внесения записей в книгу учета доходов и расходов;

- правильность расчетов налогооблагаемой базы, в зависимости от выбранного метода;

- правильность составления налоговых деклараций;

- своевременность и правильность уплаты начисленных налогов.

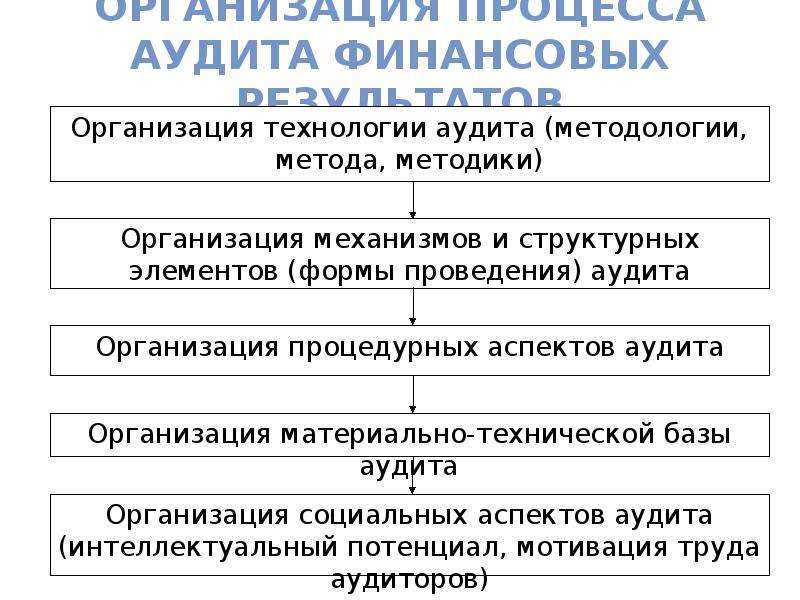

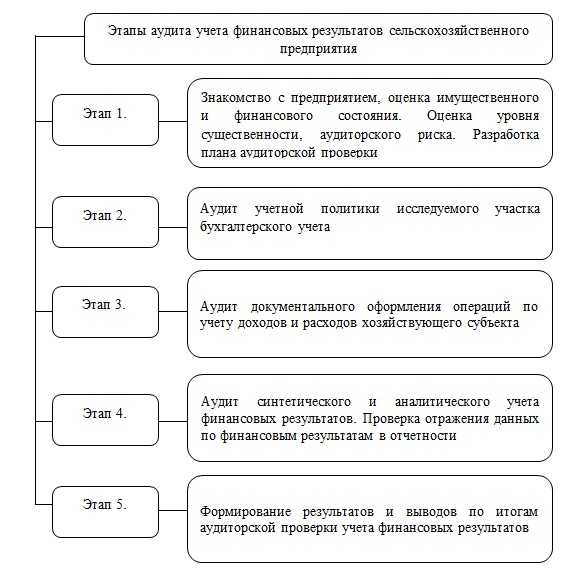

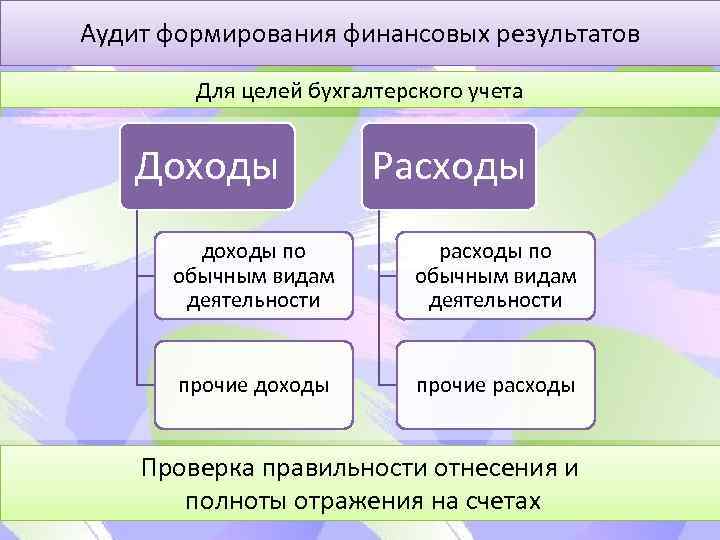

Общие вопросы организация аудита учета финансовых результатов

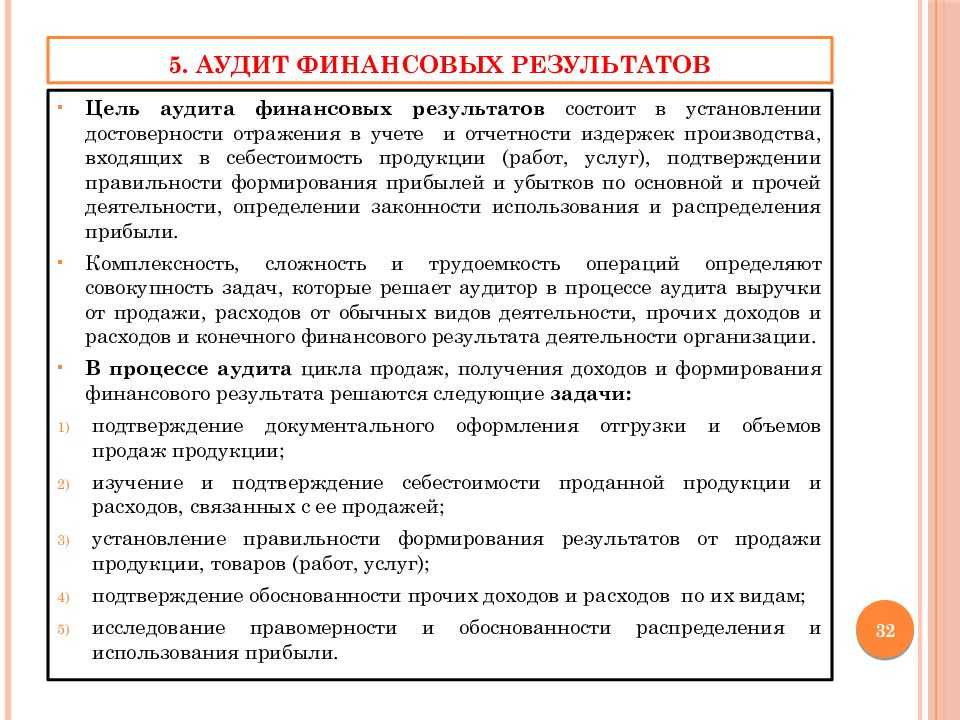

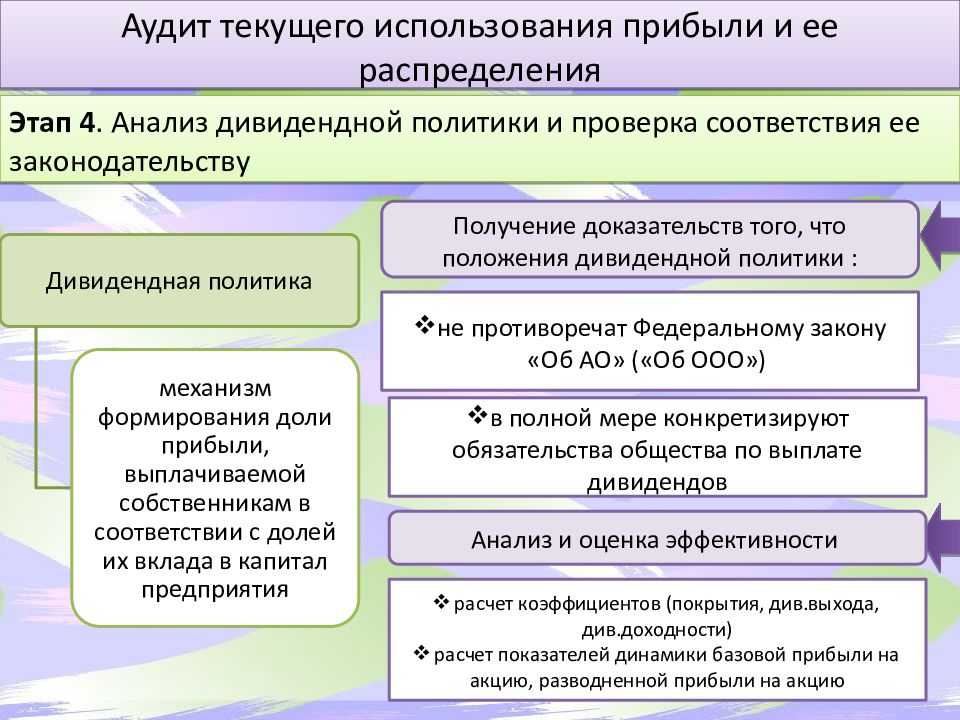

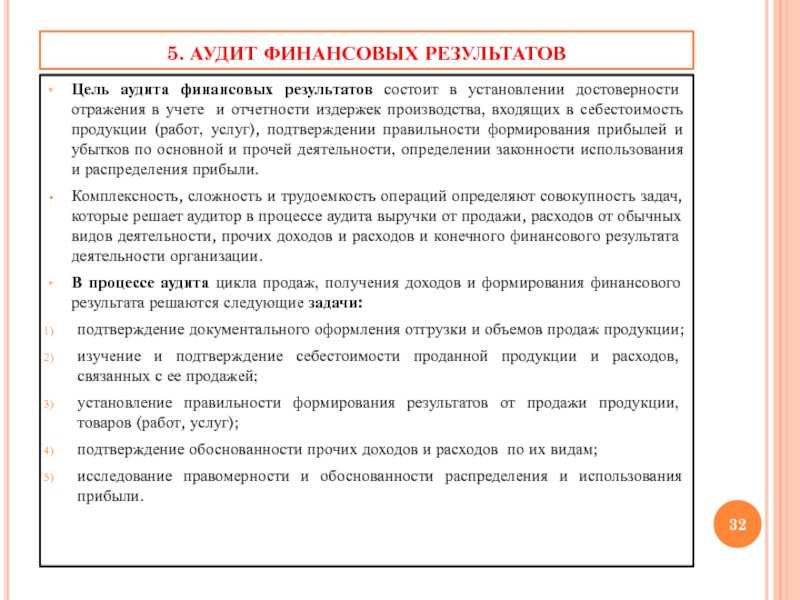

Целью аудита финансовых результатов является определение соответствия применяемой коммерческими организациями методики учета операций по формированию и использованию финансовых результатов нормативным документам, действующими на территории Российской Федерации. На основе этого формируется мнение о достоверности финансового результата и бухгалтерской (финансовой) отчетности по финансовым результатам во всех существенных аспектах.

Для достижения данной цели следует решить ряд задач, а именно:

1. Подтвердить соответствие оформленных организацией

бухгалтерских операций действующему законодательству, в частности провести проверку:

правильности формирования и своевременности отражения прибыли (убытка) от продаж;

правильности формирования и своевременности отражения прибыли (убытка) от прочих видов деятельности;

соблюдения организацией налогового законодательства по операциям, связанным с формированием финансового результата в целях налогообложения;

правильности формирования и отражения чистой прибыли;

правильности отражения использования прибыли.

2. Оценить соответствие бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового результата; .

3. Проверить полноту и своевременность отражения, а так же документального оформления операций по формированию финансового результата деятельности организации.

При проведении работ аудитор должен использовать унифицированные документы, служащие основанием для отражения в бухгалтерском учете соответствующих операций.

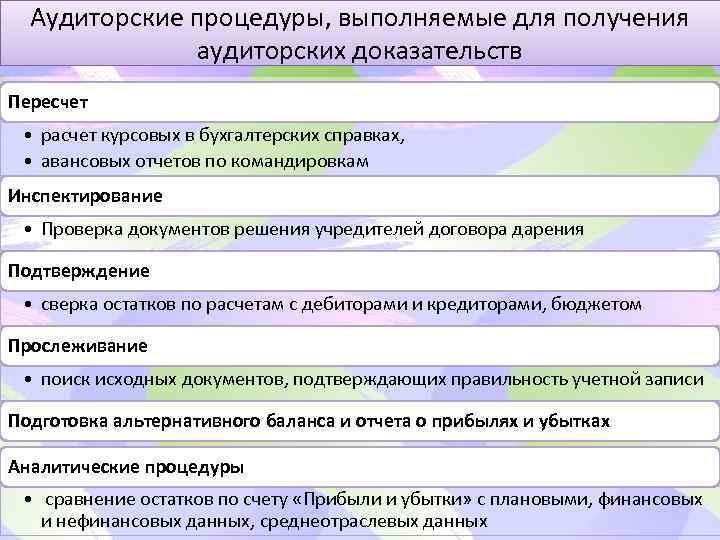

Большую роль в данном анализе играет тщательное изучение Главная книга,

Бухгалтерский баланс (ф. № 1) и Отчета о прибыле и убытках (ф. № 2); планово экономической документации; решения собственника о покрытии убытков организаций; внутренних распорядительных документов организации; документов и расчетов в части организации договорных отношений; отчетов об использовании бюджетных ассигнований организацией.

Перечень основных нормативных документов, регулирующих правила ведения учета финансовых результатов в коммерческих организациях приведен в Приложении 1.

Для правильной организации аудиторской проверки учета финансовых результатов коммерческой организации следует установить перечень вопросов для включения в общую программу аудита. К таким вопросам в частности относятся:

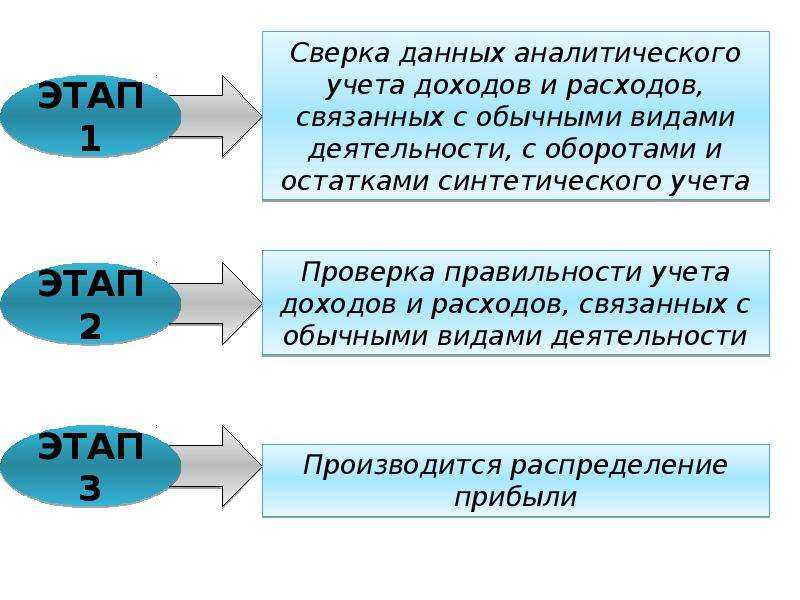

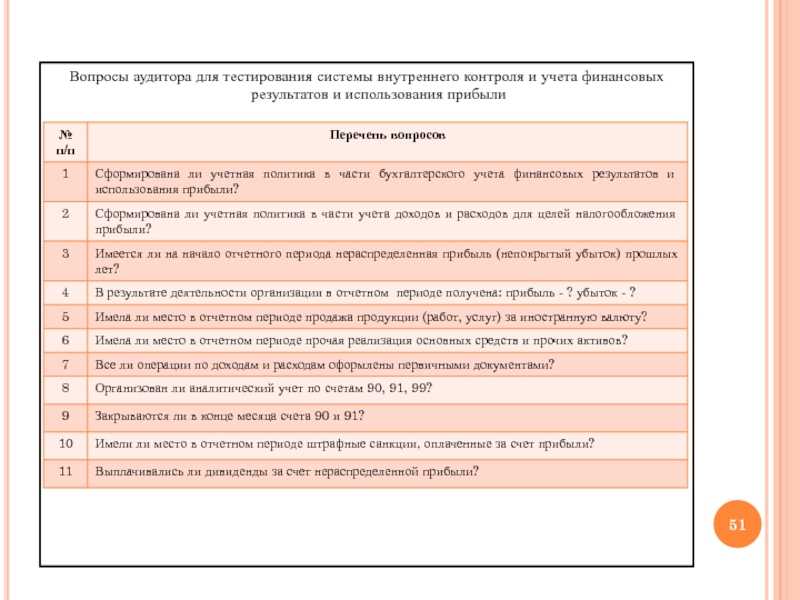

1. арифметическая проверка формирования финансового результата;

2. аудит тождественности показателей бухгалтерской (финансовой) отчетности и регистров бухгалтерского учета;

3. аудит учета прибыли (убытка) от обычной деятельности, в том числе аудит организации аналитического и синтетического учета отгрузки продаж по каждому виду деятельности в разрезе реализуемых услуг (товаров, продукции, работ), а также аудит организации аналитического и синтетического учета затрат на производство, правильности группировки затрат, связанных с производством и продажей услуг (продукции, работ), при планировании, учете и калькулировании себестоимости услуг (продукции, работ) по статьям затрат, по местам их возникновения, по объектам калькулирования;

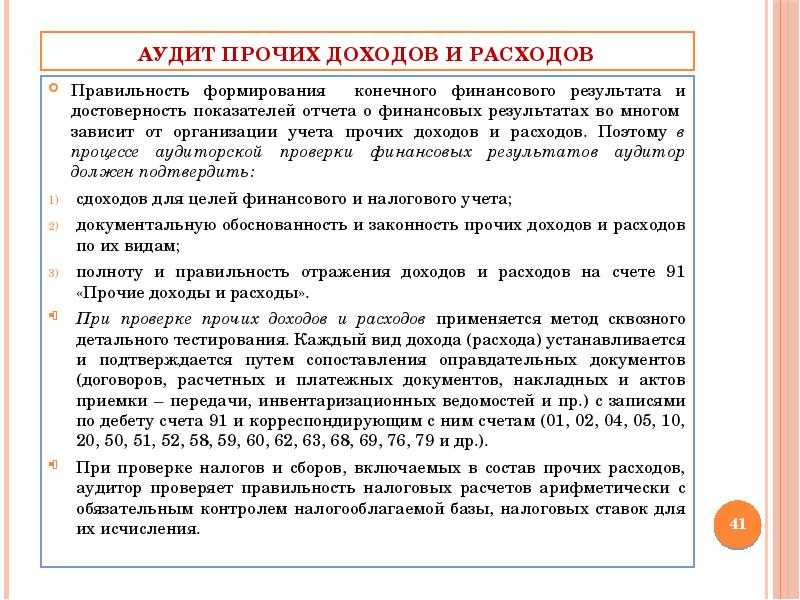

4. аудит операционных и внереализационных доходов и расходов;

5. аудит правильности и законности определения налога на прибыль и других причитающихся обязательных платежей в бюджет;

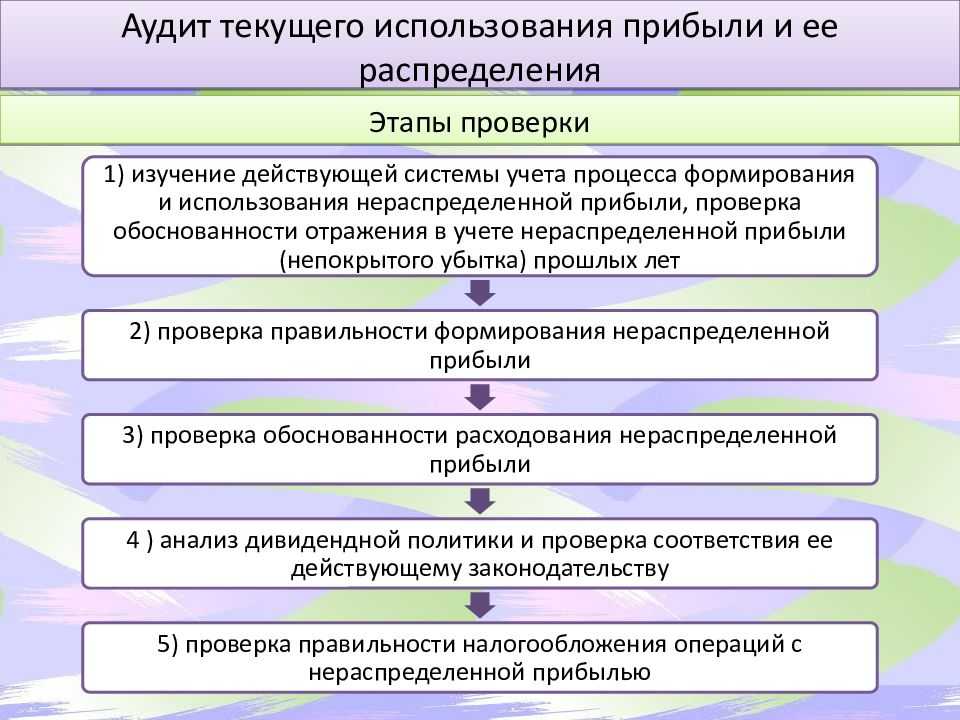

6. проверка законности и правильности отнесения на счет использования прибыли сумм причитающихся обязательных платежей в бюджет; 7. аудит правильности и правомерности использования прибыли.

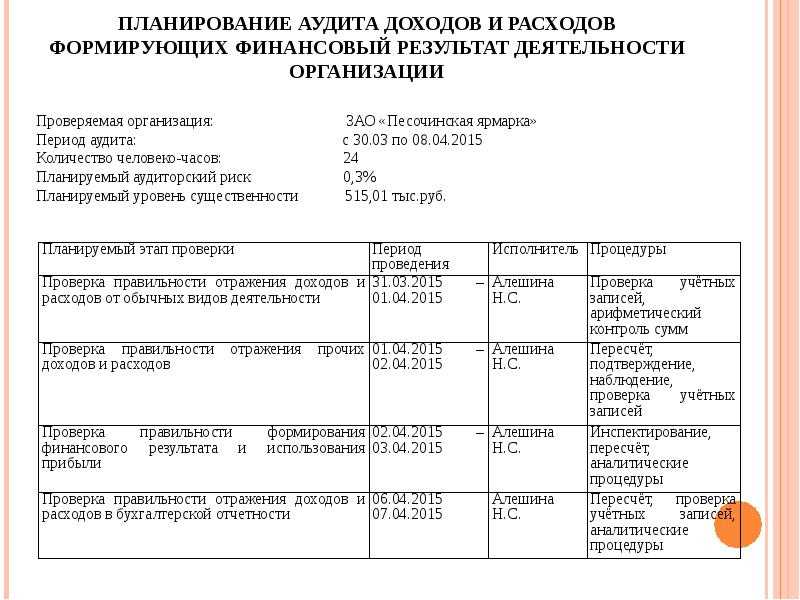

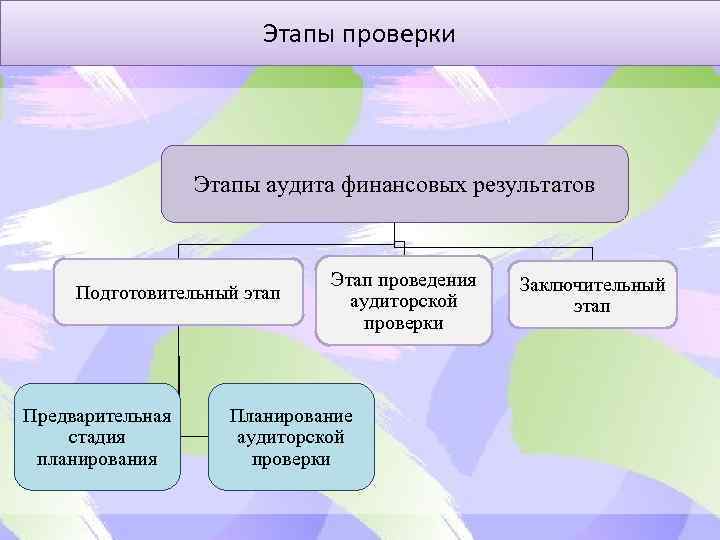

При планировании аудиторской проверки определяют аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчетность аудируемой организации достоверной. Уровень аудиторского риска и существенности позволяет спланировать необходимые аудиторские процедуры.

В плане следует предусмотреть способ проведения аудита — сплошной или выборочный. Во втором случае необходимо установить порядок аудиторской выборки (он может быть основан на статистических методах или профессиональном опыте аудитора). Заключительной частью работы над планом аудиторской проверки является формирование группы аудиторов, распределение их по конкретным участкам аудиторской проверки, ознакомление с порядком работы.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке;

рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

предложения по корректировке отчетности компании;

другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

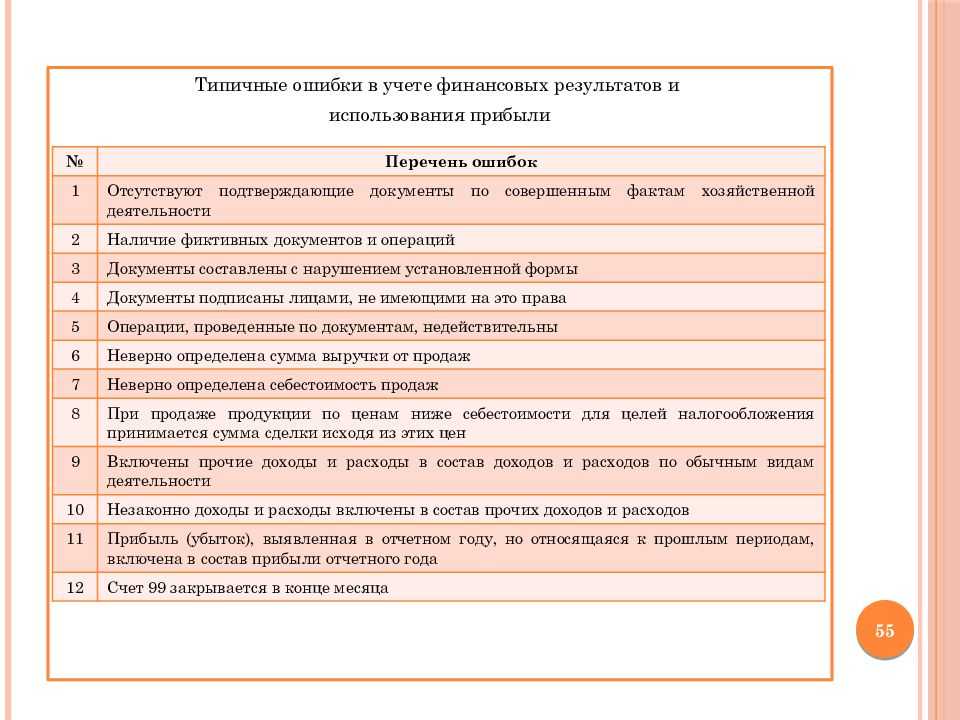

Типичные ошибки и нарушения в учете и налогообложении прибыли

Типичными нарушениями, выявляемыми в ходе проверки, могут быть:

- несоответствие отдельных положений учетной политики требованиям действующих нормативных актов;

- использование форм и методов учета, не предусмотренных учетной политикой;

- отсутствие в отчетности информации по сегментам;

- применение различных методов оценки объектов учета в промежуточной и годовой отчетности;

- нераскрытие в отчетности существенной информации о финансово-хозяйственной деятельности;

- излишнее списание расходов, сокрытие части реализованной продукции;

- неправильное отражение на счетах товарообменных операций;

- неверные корреспонденции счетов;

- включение в состав расходов и доходов от обычной деятельности, операционных и внереализационных расходов и доходов;

- отражение в учете расходов, не имеющих документального подтверждения.

При проведении проверки отчетности по налогу на прибыль могут выявляться следующие ошибки:

- неправильное использование принципов налогового учета, законодательных актов и инструкций при расчете налогов;

- отражение в учете расходов, не имеющих документального подтверждения;

- неполное или несвоевременное отражение в налоговом учете доходов;

- применение неверной ставки налога;

- неправильное определение налогооблагаемой базы;

- неточный учет пеней и штрафов;

- наличие арифметических ошибок при подсчете показателей отчетности, неточные округления значений;

- неполное заполнение всех обязательных реквизитов отчетности;

- нарушение сроков предоставления отчетности в контролирующие органы.

Проверка налогообложения прибыли

Частые изменения налогового законодательства и противоречия некоторых положений нормативных актов обусловливают возможность случайных ошибок в расчетах по налогам, в частности по налогу на прибыль.

Перечень задач при проверке исчисления налога на прибыль достаточно широк. В частности, аудитору необходимо проверить:

- последовательность применения учетной политики в целях налогообложения;

- ведение налогового учета, формирование налоговых регистров, соответствие данных, представленных в них, данным первичных документов;

- полноту и правильность отражения в соответствующих регистрах налогового учета доходов, их документальную подтвержденность;

- обоснованность, полноту и правильность формирования в регистрах налогового учета расходов, в частности нормируемых, их экономической обоснованности и документальной подтвержден- ности;

- обоснованность признания дат получения доходов и осуществления расходов;

- правильность применения налоговой ставки в различные периоды;

- правильность составления и своевременность представления налоговых деклараций контролирующим органам;

- правильность отражения в бухгалтерском учете начислений налога на прибыль, отложенных налоговых активов и отложенных налоговых обязательств, их соответствие данным налогового учета.

В ходе аудиторской проверки расчетов по налогу на прибыль, как правило, осуществляется:

- анализ ежемесячных авансовых платежей на основе расчета налога за квартал или ежемесячных платежей от фактически порченной прибыли;

- анализ задолженности по налогу на прибыль на основе результатов деятельности за отчетный период;

- сопоставление остатка по счету учета налога на прибыль с данными учетных регистров;

- анализ расчета налога на прибыль, сделанного организацией, а также всех значительных расхождений между фактической и расчетной суммами налога на прибыль;

- пересчет и проверка правильности итогов.

Анализ авансовых платежей, подготовленных по расчетам за отчетный период, должен основываться на проверке квартальных платежей по выпискам банка, документации по предварительным расчетам налога и анализе своевременности авансовых платежей во избежание последующих штрафов и пеней.

Проверка фактической задолженности по налогу на прибыль будет включать:

- сверку прибыли до уплаты налогов по счету «Прибыли и убытки»;

- сверку задолженности по налогу на прибыль с данными окончательной налоговой декларации;

- пересчет и проверку правильности формирования задолженности по налогу на прибыль за год с учетом правильности применения ставки налога и использования льгот, соответствия сроков уплаты налогов.

Выявленные в ходе проверки ошибки фиксируются в рабочей документации аудитора, к примеру, в виде таблицы нарушений, с указанием характеристики нарушений, нормативных документов, которые были нарушены, а также с рекомендацией аудитора по их устранению. Аудитором рассчитывается количественное влияние выявленных нарушений на показатели налоговой и финансовой (бухгалтерской) отчетности, а также приводится расчет скорректированного показателя.

Бухгалтерский аудит – средство защиты от нарушений в налоговом учете

Сторонняя независимая проверка (аудит) бухгалтерской отчетности – это простой способ убедиться в достоверном составлении отчетной документации. Такая процедура может быть как инициативной (проведена по запросу руководства компании), так и обязательной. В России актуальны два вида проверок итоговой бухгалтерской отчетности:

- аудит по РСБУ – российским стандартам бухгалтерской отчетности;

- аудит по МСФО – международным стандартам финансовой отчетности.

Если говорить о проверке по МСФО, то она, по большей части, актуальна для крупных предприятий, имеющих тесные связи с иностранными партнерами или инвесторами. Тогда как аудит по российским стандартам применяется для любых компаний, работающих на территории РФ.

Что проверяют при аудите по РСБУ?

Основной задачей при выполнении проверки отчетности по РСБУ является выражение мнения о соответствии порядка ее составления действующим нормам бухгалтерского законодательства, сформированное независимым лицом. В качестве аудитора может выступать как физические лицо – специалист, имеющий необходимое образование, так и специальные организации, предлагающие подобные услуги.

При проверке анализируется вся документация бухгалтерского учета за отчетный период (обычно – один год). Аудит проходит в соответствии с установленными правилами, а лицо, которое его осуществляет, несет профессиональную ответственность. Это обеспечивает непредвзятость и объективность мнения, выраженного в заключении.

Контролирующие органы могут запросить результаты проверки при подаче отчетных бухгалтерских документов. Кроме того, законодательство предусматривает ряд случаев, когда проверку в соответствии с российскими стандартами бухгалтерского учета необходимо проводить в обязательном порядке:

- если предприятие имеет организационно-правовую форму акционерного общества;

- если компания получила более 400 млн руб. выручки за предыдущий отчетный год и не является государственным или муниципальным предприятием;

- если сумма активов компании за предыдущий отчетный год превышает 60 млн руб. (кроме тех же ГУП и МУП);

- если компания занимается одним из перечисленных видов деятельности: страхование, кредитование, участие на рынке ценных бумаг в виде профессиональных организаций или акционеров.

Инициативный аудит по РСБУ

В отличие от обязательной, инициативная проверка на соответствие российским стандартам бухгалтерской отчетности показывает наличие искажений в любой выбранный момент времени, как только у руководства возникает такая необходимость.

Компания КСК ГРУПП учитывает интересы своих клиентов при проведении аудита по РСБУ и предлагает весь комплекс услуг по проверке бухгалтерской отчетности. Наша задача – помочь бизнесу развиваться, в том числе с учетом влияния всех перемен в области налогового законодательства. Аудиторы компании КСК ГРУПП не только представят объективное заключение по результатам проверки, но и дадут полные консультации о том, как можно исправить выявленные ошибки с минимальными последствиями для предприятия клиента.

Основное преимущество инициативного аудита по РСБУ в том, что его можно проводить не только непосредственно перед подачей документов в налоговую, но и в таких случаях:

- смена главного бухгалтера;

- подготовка отчета для нового руководства или партнеров компании;

- упорядочение документации с целью исключения ошибок.

Специалисты КСК ГРУПП предлагают несколько вариантов такой проверки: сразу за год или в несколько этапов. В случае с поэтапной проверкой точность результатов будет значительно выше, что поможет выявить даже самые мелкие ошибки или искажения.

Опыт КСК ГРУПП в сфере аудиторско-консалтинговых услуг составляет более 20 лет. За все время работы мы сотрудничали с клиентами разного уровня и знакомы со спецификой деятельности компаний из разных секторов экономики. Мы всегда руководствуемся интересами клиента и гарантируем конфиденциальность данных проверки.

- восстановление учета;

- бухгалтерский аутсорсинг;

- аудит финансовых результатов;

- оценка системы внутреннего контроля и многое другое.

Обращаясь к нам, Вы доверяете свое дело профессионалам с большим опытом решения проблем, стоящих перед российским бизнесом.

Что такое финансовые вложения?

Во время работы коммерческая организация может вкладывать собственная средства в другие компании и различные проекты.

За умелое инвестирование она может получать прибыль, которая в бухгалтерских документах отражается по специальным счетам.

Вложения отражаются по счету 91 (хотя обратите внимание, что не все подсчета отвечают за инвестиции). В качестве вложений признаются следующие операции:

В качестве вложений признаются следующие операции:

Вложение денег в коммерческие проекты сторонних организаций, а также в уставный капитал

Совместная реализация проектов (обратите внимание, что результатом вложений признаются только доходы). Долговые операции (выдача займов, предоставление имущества в коммерческое пользование)

Ответственность за непроведение

Хозяйствующие субъекты, перечисленные ранее, должны проходить процедуру аудита бухгалтерской отчетности каждый год, а также направлять заключение в органы статистики. Сдача заключения должна осуществляться вместе со сдачей отчетности. Если не получается отправить документ в срок, то можно предоставить его в течение 10 дней со дня выдачи, но не позже 31 декабря того года, который идет за отчетным. Об этом сказано в ФЗ от 06.12.2011 №402 (закон «О бухучете»), а именно во 2 его статье.

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| Инициатор штрафа | Причина | Статья | Штраф |

|---|---|---|---|

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.

Что такое финансовые результаты?

Финансовые результаты — это достаточно емкое понятие, в которое обычно включают итоговые доходы и расходы организации в учетном периоде.

Характер доходных и расходных операций может быть различным — это продажа произведенных товаров, оказание услуг и другие.

Иногда эти понятия разделяют для удобства, хотя с точки зрения закона вложения считаются подтипом результатов.

Финансовый результат характеризует экономическую успешность компании, а разница между доходами и расходами часто называют прибылью.

Например, в случае продажи собственного имущества прибыль компании вырастет, однако ее экономическое положение может быть незавидным. Поэтому результаты обычно рассматриваются структурно — не только по уровню доходов и расходов, но и в связи с обстоятельствами, которые их вызвали.

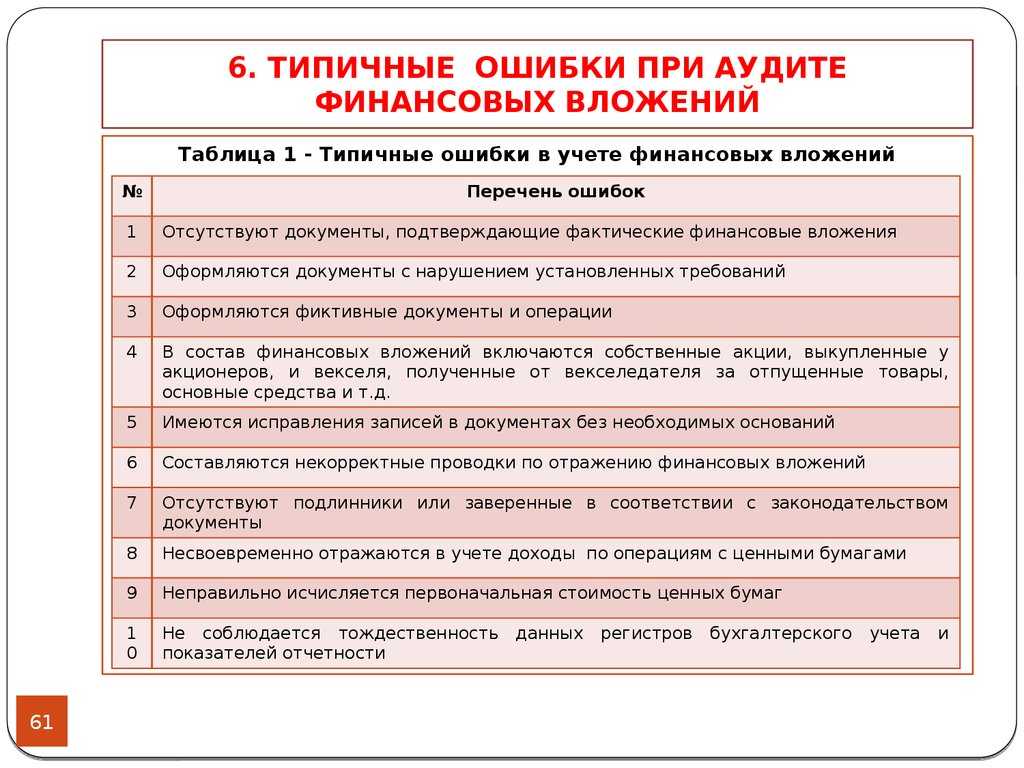

Какие вопросы и задачи решает аудит финансовых вложений?

Аудит финансовых вложений позволяет оценить, насколько были эффективными проведенные инвестиции. Также он решает другие задачи — проверка бухгалтерских отчетностей на ошибки, проверка сделок на законодательную чистоту и другие.

Аудит финансовых вложений касается следующих действий:

- Вложение денежных средств компании в ценные бумаги. Например, это могут быть акции коммерческих компании или долговые обязательства государств.

- Вложение денег в уставные капиталы других компаний. Скажем, Вы решили вложить деньги в уставный капитал партнера, чтобы иметь доход с его прибыли.

- Совместные проекты с деловыми партнерами. Если у Вас есть совместный проект, по которому Вы получаете прибыль, то это также считается результатов финансовых вложений.

- Прибыль по коммерческим займам. Если Вы выдали организации деньги под процент на определенный срок, то это проценты будут также считаться вложением денег.

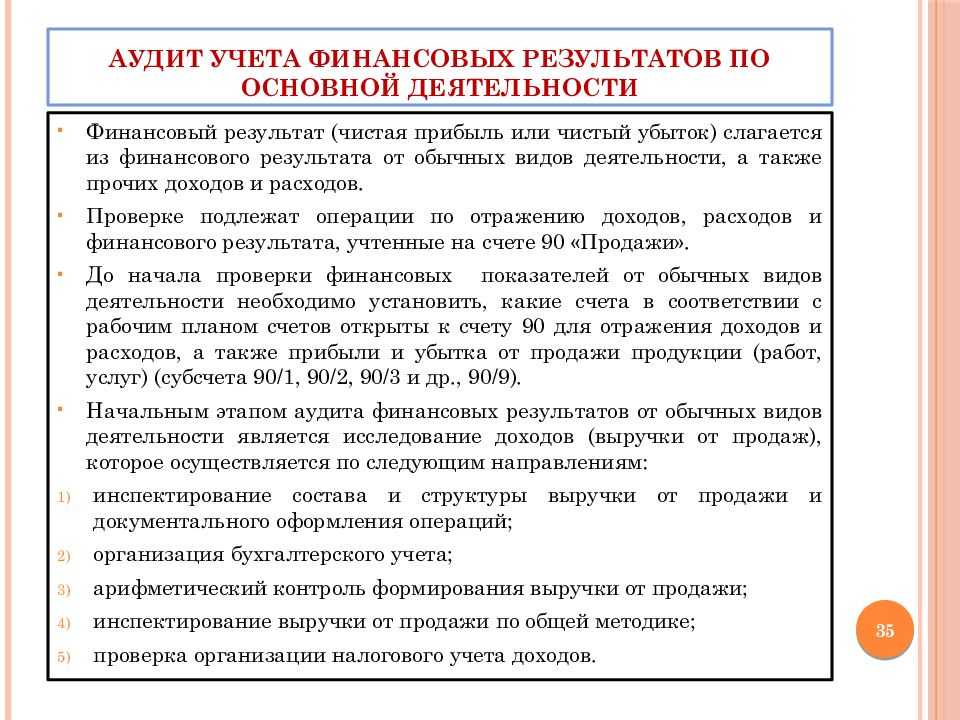

Проверка и подтверждение отчетности о финансовых результатах

Основной формой отчетности о финансовых результатах деятельности предприятия являются «Бухгалтерский баланс» и «Отчет о прибылях и убытках». Достоверность данных, отражаемых в указанных документах, проверяется в процессе аудита всей деятельности организации (аудит основных средств, нематериальных активов, материально-производственных запасов, доходов и расходов и пр.). Но одновременно с этим аудит отчетности также является частью аудиторских процедур, так как в «Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации» и в ПБУ № 4/99 «Бухгалтерская отчетность организации» оговариваются обязательные требования, которым должна соответствовать отчетность.

В связи с этим можно выделить следующие вопросы, которые аудитору необходимо рассмотреть в процессе проверки отчетности о финансовых результатах:

- соответствие отчетности требованием нормативных актов;

- соответствие данных финансовой (бухгалтерской) отчетности данным регистров учета, первичным документам;

- правильность оценки статей отчетности, достоверность их показателей;

- включение в отчетность показателей деятельности всех филиалов и обособленных подразделений.

Проверяя отчетность о финансовых результатах, аудитор должен удостовериться в ее соответствии следующим требованиям:

- отраженные в отчетности активы и обязательства имеют рублевое выражение, их оценка производится путем суммирования произведенных расходов;

- зачет между статьями активов и пассивов осуществлялся лишь и случаях, специально оговоренных в нормативных документах;

- показатели отчетности сформированы в соответствии с нормативными документами;

- внереализационные и операционные доходы, в случае их существенности в составе доходов, указаны в отчете отдельно;

- прибыль подразделяется на прибыль до налогообложения и чистую прибыль отчетного периода.

Методами проверки отчетности могут быть: анализ документа и их сравнение, аналитические процедуры.

3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение.

Что происходит на каждом этапе:

-

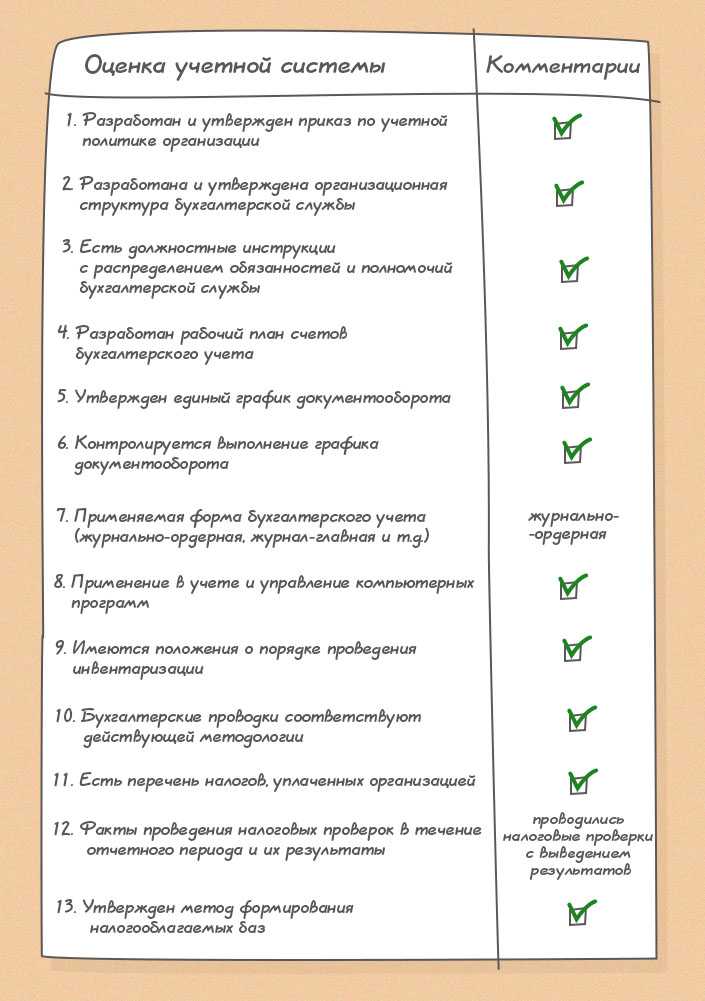

Планирование. На подготовительном этапе определяется цель аудиторской проверки. Оценивается система бухучета и СВК. Это позволяет выявить вероятность допущения ошибок,

влияющих на достоверность финансовой отчетности. Определить содержание, объем и сроки проведения аудиторских процедур.

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур. Вот так может выглядеть план внутреннего

аудита бухгалтерской (финансовой) отчетности в организации.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

| 1. Проверка устранения недостатков и нарушений, обнаруженных во время предыдущих проверок | |

| 2. Анализ СВК |

|

| 3. Аудит основных средств |

|

| 4. Аудит дебиторской задолженности |

|

| 5. Аудит денежных средств |

|

| 6. Аудит заработной платы |

|

| 7. Аудит капитала и резервов |

|

| 8. Аудит расчетов по налоговым платежам | Проверка расчетов с бюджетом по налогам (НДС, на прибыль и пр). |

| 9. Аудит бухгалтерской отчетности | Анализ состава, содержания и формирования бухгалтерской (финансовой) отчетности за период. |

Можно

скачать образец

полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

-

Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным

документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах

(ведомостях, таблицах и пр.). -

Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты

проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению

работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает

рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Что дает бухгалтерский аудит компании

Не всегда ошибки в финансовой отчетности указывают на непрофессионализм или непорядочность работников компании. Иногда они выявляют неточности в работе системы внутреннего

контроля. И как раз задача аудитора — посмотреть «свежим» взглядом на отчетную документацию, найти в ней все несоответствия. И помочь руководству компании наладить работу в СВК и

бухгалтерии.

Какие ошибки может выявить внутренний аудитор во время проверки:

- в приказе об учетной политике нет характеристик элементов учета бухгалтерских активов (из-за чего не получится их правильно отразить в документе);

- организация меняла правила ведения бухучета, но не указала это в УП (считается нарушением, даже если эти правила менялись согласно изменениям в законодательстве);

- в списке капитальных расходов учтены текущие затраты компании;

- искажены данные о ведении финансово-хозяйственных операций (примеру, по документации их провели пару недель назад, а фактически они были раньше).

Если такие нарушения выявит налоговая во время проверки — компании грозят серьезные штрафы. Поэтому регулярное проведение внутреннего аудита бухгалтерского учета позволит

наладить корректный документооборот на предприятии, вовремя исправить недочеты в бухгалтерском, финансовом учете и избежать санкций от контролирующих органов. При этом

руководство будет постоянно видеть реальное положение дел в компании. И, пользуясь рекомендациями внутреннего аудитора, сможет принимать взвешенные управленческие решения по

снижению бухгалтерских рисков и развитию бизнеса.

Станьте квалифицированным внутренним аудитором с международными дипломами IPFM, обучаясь по собственному графику! Зарегистрируйтесь на подходящий курс и пройдите первое

занятие бесплатно, чтобы оценить удобство онлайн-обучения.

Пройти курсы внутреннего аудита

Необходимо ли бухгалтеру изучать внутренний аудит?

Как провести внутренний аудит бухгалтерии

Существует 3 основных способа проведения бухгалтерского аудита: сплошной, выборочный и комбинированный. Методику проверки аудитор выбирает самостоятельно согласно целям и

конкретной ситуации.

-

Сплошная проверка — позволяет «просканировать» всю систему бухучета в организации. Во время проверки изучается вся первичная документация за конкретный период. Данные

систематизируются и сверяются с регистрами бухучета и финансовой отчетности. Такая трудоемкая методика более точная, но она не подходит крупным организациям, банкам и

акционерным обществам. -

Выборочный метод — помогает оценить состояние бухучета в компании. Аудитор анализирует все направления бухгалтерского учета, но проверяет не все документы, а те, что попали в

выборку (например, берется каждый 5-й, 10-й документ и т.д.). - Комбинированный аудит — сочетает два предыдущих способа. Используется для проверки отдельных участков бухгалтерского учета.

Служба внутреннего аудита может разработать свою методику проведения аудита, чек-листы, тесты и схемы анализа, а также рекомендации по устранению недочетов.

Вот так может выглядеть тест проверки надежности системы бухучета в компании:

Внутренний аудит бухгалтерии на предприятии — пример теста для оценки надежности системы бухучета.