Приветствуем! МФО приняла решение отказаться от вас

Статья о кредитам в МФО, и в частности о деталях переуступки займа, может быть очень полезной для многих людей. Ведь в наше время все больше людей оформляют займы в МФО, и часто возникают ситуации, когда МФО отказывается от таких клиентов.

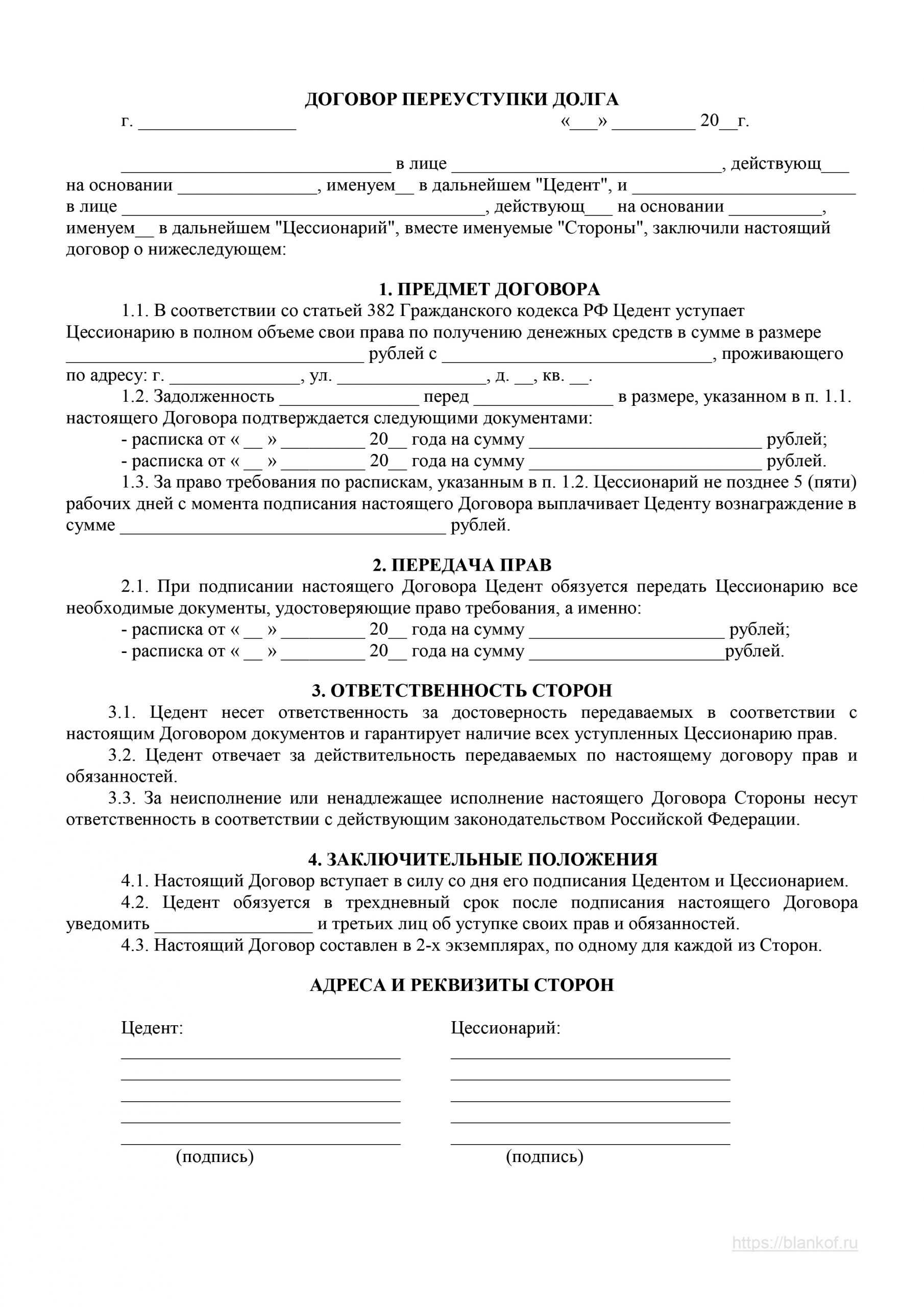

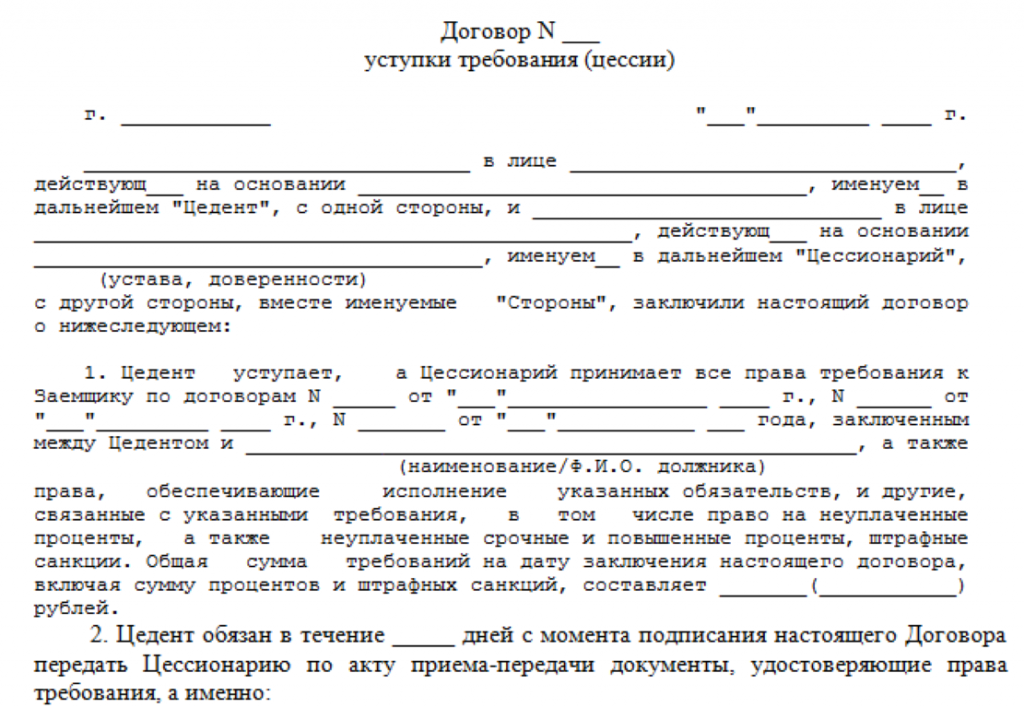

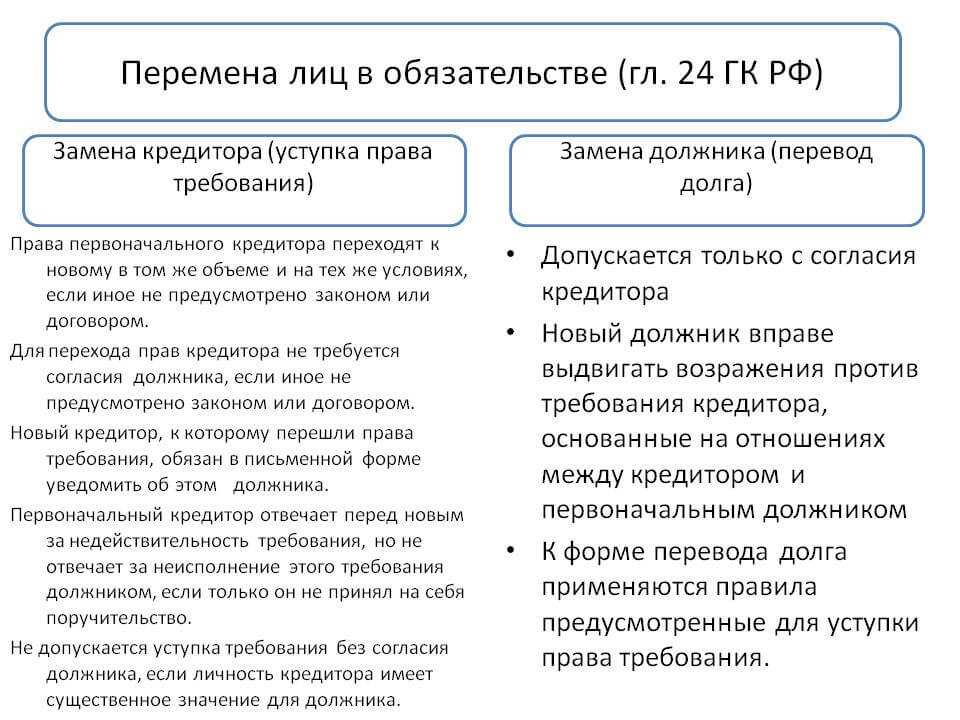

Цессия и переуступка займа

Оформление кредита в МФО предполагает, что МФО выдает заемщику определенную сумму денег на условиях, оговоренных в договоре. Заемщик обязан вернуть эту сумму, а также уплатить проценты по займу. Однако, в некоторых случаях бывает так, что МФО решает отказаться от клиента.

В этом случае, МФО может переуступить свои права по займу другой организации или физлицу. Это называется цессией — передачей долга по займу. Такое решение может быть вызвано различными причинами, такими как несвоевременный возврат долга, невыполнение обязательств или другие нарушения со стороны заемщика.

Детали переуступки и обязательства займа

О соответствующего решения МФО о переуступке займа заемщик будет уведомлен официальным письмом, подписанным руководителем МФО. В данном письме будут указаны все детали по предстоящей цессии, соответствующий исполнительный пункт, а также виды документов, необходимых для реализации данной сделки.

Во избежание возникновения имущественного ущерба для МФО, важно принять все мероприятия по обработке перевода цессии. Также следует учесть, что в случае переуступки займа третьему лицу, недопустимо использование ценных бумаг МФО, содержащих печать МФО или переведенных на другое лицо безоплатно, поскольку это может привести к уголовной ответственности

Риски и возможности при переуступке займа

Переуступка займа может повлечь за собой ряд рисков и возможностей как для МФО, так и для заемщика. Например, если МФО переуступает права по займу другой МФО или организации, то в случае банкротства первой МФО может возникнуть сложная правовая ситуация.

С другой стороны, для заемщика переуступка займа может означать изменение условий и требований по возврату долга. Часто новая организация, получившая права по займу, может требовать новые сроки и условия возврата долга.

Выводы

Чтобы избежать подобных ситуаций и рисков, связанных с переуступкой займа, важно тщательно ознакомиться с договором и условиями займа при его оформлении в МФО

Также стоит обратить внимание на возможные последствия такой сделки и проконсультироваться со специалистами в данной области

Всем заемщикам желаем успешной работы с МФО и сделкой по займу, и чтобы кредиторы не отказывались от вас!

Что такое конвертируемый заём?

По схеме конвертируемого займа инвестор даёт основателям деньги без первичной оценки бизнеса и на самой ранней стадии развития компании. Стартап может распоряжаться этими средствами по своему усмотрению. Спустя некоторое время инвестор получает либо акции компании, либо её долю. Срок обычно оговаривается в договоре конвертируемого займа. Ценные бумаги инвестор покупает по скидке, а долю получает соразмерно изначальным договорённостям, вне зависимости от того, какую часть компании он мог бы приобрести в обмен на свой заём сейчас

Для инвестора важно, чтобы доля, которую он получит, выросла за это время в цене

Закон 354-ФЗ наконец вступил в силу 13 июля 2021 года, но пока не привёл к взрывному росту числа сделок по конвертируемым займам в России, рассказали Skillbox Media участники рынка.

Инвестиционный кредит

Если вы решили вести строительство за счет кредитных средств, вы должны понимать, что земля или права аренды земли пойдут в залог кредитору. Срок кредитования и процентная ставка при получении инвестиционного кредита зависят от сложности инвестиционного проекта. Приведем пример основных требований к инвестиционному кредитованию разных банков:

|

ОАО Сбербанк России |

ОАО ВТБ |

ОАО Балтинвестбанк |

|

|

Срок кредитования |

3-7 лет; |

До 7 лет |

3-5 лет |

|

% ставка |

12,5-14,5% |

12,5-14,5% |

13-14% |

|

Валюта |

Рубли, ин.валюта |

Рубли, ин.валюта |

Рубли, ин.валюта |

|

Собственные средства |

Не менее 30% |

Не менее 30% |

Не менее 30% |

|

Залог |

Недвижимость, акции, поручительство собственников, компаний группы |

Недвижимости, акций, поручительство собственников, компаний группы |

Недвижимости, акций, поручительство собственников, компаний группы |

|

Заемщик |

Юр. лицо — резидент |

Юр.лицо – резидент |

Юр.лицо – резидент |

В среднем, на кредитном рынке срок кредитования составляет 36-60 месяцев, процентная ставка — 12-14%. Требования к инвестиционному кредиту во всех банках примерно одинаковы. Разница лишь в том, что у банков могут быть разные критерии оценки бизнес-плана.

Так например, Сбербанк проводит экспертизу проектно-сметной документации на предмет соответствия заявленных цен среднерыночным. С 2013 года, Сбербанк кредитует Инвестора только в том случае, если ему принадлежит 90% площадей по ИД.

Основные условия инвестиционного договора

• Свобода заключения договора:

Основанием для заключения договора инвестирования является ФЗ №39 от 25.02.99г. В ст.8 ФЗ №39 от 25.02.99г. записано, что отношения между субъектами инвестиционной деятельности осуществляются на основании Договора, заключенного в соответствии с ГК РФ.

• Предмет инвестиционного договора:

Для одной стороны предметом ИД является инвестирование в строительство объекта (вложение денежных средств или прочих активов), для другой — само строительство объекта и — после ввода в эксплуатацию — передача его инвестору.

• Объект инвестирования:

Объектом инвестиционного договора является строительство/реконструкция жилого/нежилого здания, сооружения, осуществляемое в рамках инвестиционной деятельности. Поскольку объект еще не построен, в договоре указываются характеристики объекта (проектная площадь, номер, почтовый адрес и пр.).

• Прочие условия:

Договор предусматривает порядок передачи квартиры инвестору, порядок отправления уведомлений, условия оплаты инвестором расходов по эксплуатации построенного объекта и прочие условия.

Что такое новация займа

Новация выражается участниками отношений по обоюдному согласию. Новые договоренности конкретно указывают, какие пункты аннулируются или появляются, отмечают результат процесса новации. Это относится к аннулированию требований пунктов первоначального обязательства.

Процедура новации подразумевает остановку их действия и моментальное появление новых соглашений между теми же участниками отношений. Появление определённых новых обязательств предусматривает обязательное заключение контракта участниками заемных отношений.

Соответственно, альтернативной формой замены сделки аренды, купли-продажи можно назвать договор займа.

Согласно законодательству, непосредственный объект займа – это деньги или предметы, имеющие определённые родовые характеристики. К группе таких объектов не могут относиться различные работы, права или предоставление услуг.

Заем – реальное соглашение, официально заключенное с момента передачи финансовых средств или предметов.

Как обеспечить возврат займа?

Закон позволяет сторонам договора займа установить дополнительные гарантии возврата суммы долга займодавцу.

Такие гарантии называются обеспечением исполнения обязательства заемщика. Очень часто для такого обеспечения обязательства по договору займа используется залог принадлежащего заемщику имущества

(

—

).

Тогда если заемщик не сможет исполнить свою обязанность по возврату суммы займа, уплате процентов и т. д., по условиям договора займодавец получает право продать заложенное имущество и возместить из его стоимости задолженность заемщика. Если цена проданного имущества превышает сумму долга, обычно по соглашению сторон разница возвращается заемщику.

В условиях договора можно прописать, исполнение каких обязательств обеспечивается залогом, в каком порядке обращается взыскание на заложенное заемщиком имущество, возможна ли замена предмета залога и, если да, то на каких основаниях, у какой из сторон остается в пользовании заложенное имущество и т. д.

ПРИМЕР формулировки условия договора

Предоставленный по настоящему Договору заем обеспечивается залогом. Залогодателем является Заемщик.

В целях обеспечения надлежащего исполнения своих обязательство по возврату суммы займа, Заемщик предоставляет следующее имущество:

— Автомобиль Mazda 2003 года выпуска /далее указываются другие характеристики заложенного имущества/, принадлежащий Заемщику на праве собственности (договор купли-продажи от 12.10.2006).

Заложенное имущество остается в пользовании Залогодателя.

Заложенное имущество может быть заменено с письменного согласия Займодавца.

Залог имущества обеспечивает исполнение следующих обязательств по настоящему Договору: — возврат суммы займа; — уплата процентов за пользование заемными денежными средствами.

Обращение взыскания на имущество осуществляется в порядке, установленном соглашением сторон настоящего Договора. В случае возникновения спора обращение взыскания может быть осуществлено в судебном порядке.

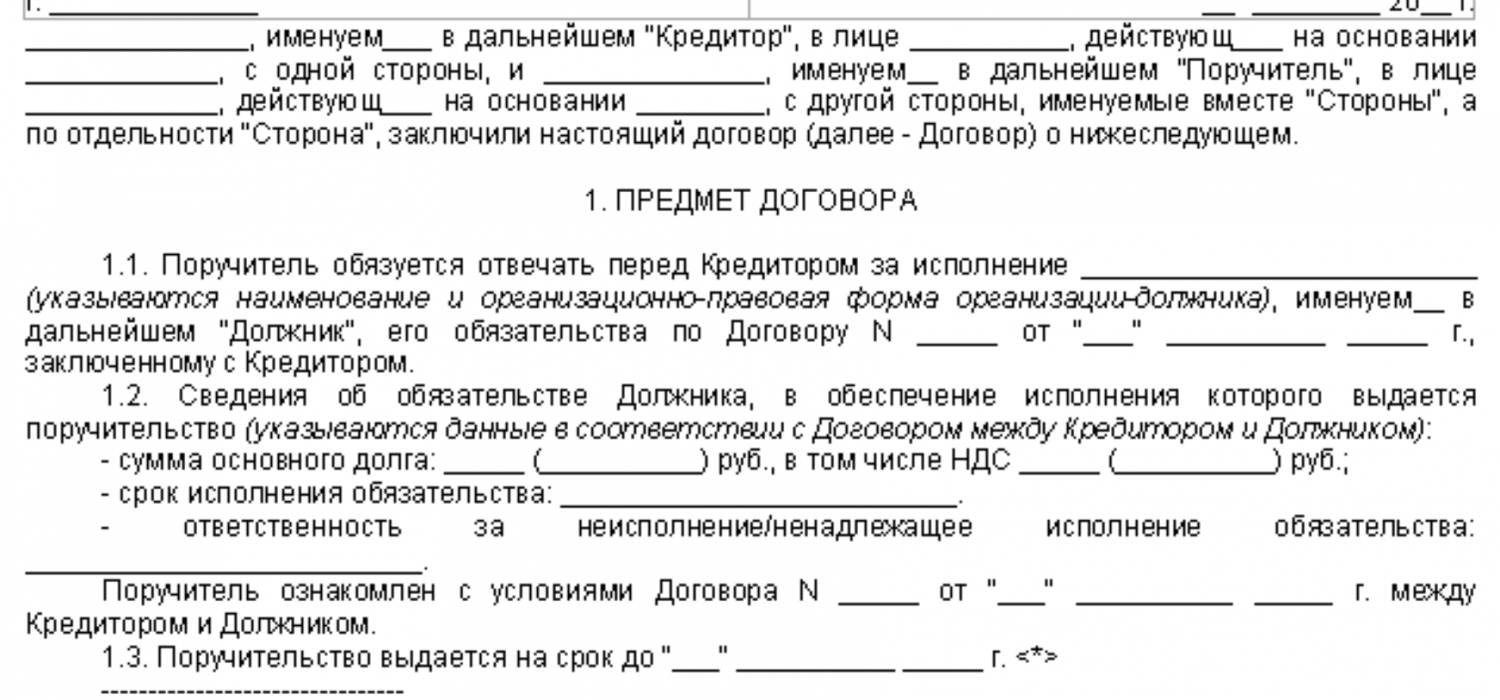

Помимо залога обеспечить исполнение обязательства заемщика можно:

- поручительством третьих лиц;

- банковской гарантией; и т. д.

Условие о поручительстве третьих лиц может выглядеть следующим образом:

ПРИМЕР формулировки условия договора

Поручителем по настоящему Договору является ______________;

Поручитель отвечает перед Займодавцем за исполнение Заемщиком его обязательств по настоящему Договору.

Если обеспечением обязательства заемщика является банковская гарантия, в договоре возможна такая формулировка:

ПРИМЕР формулировки условия договора

Исполнение обязательств Заемщика по настоящему Договору обеспечивается банковской гарантией. Банковская гарантия обеспечивается кредитной организацией /наименование кредитной организации/на основании соглашения с Заемщиком.

В случае неисполнения Заемщиком обязательств по настоящему Договору кредитное учреждение обязуется уплатить Займодавцу по его письменному требованию причитающиеся с Заемщика платежи в соответствии с настоящим Договором.

Итак, мы рассмотрели общие для сторон вопросы, которые важно осветить в договоре займа. В следующем номере «БУХ.1С» остановимся на налоговых последствиях займодавца при заключении и исполнении договора

Всю представленную информацию можно найти в информационной системе 1С:ИТС в разделе «Юридическая поддержка».

От редакции Об отражении договора займа в программе «1С:Зарплата и управлении персоналом 8», в том числе о расчете материальной выгоды и исчислении НДФЛ читайте в статье «Как оформить заем сотруднику и отразить в «1С:Предприятии 8».

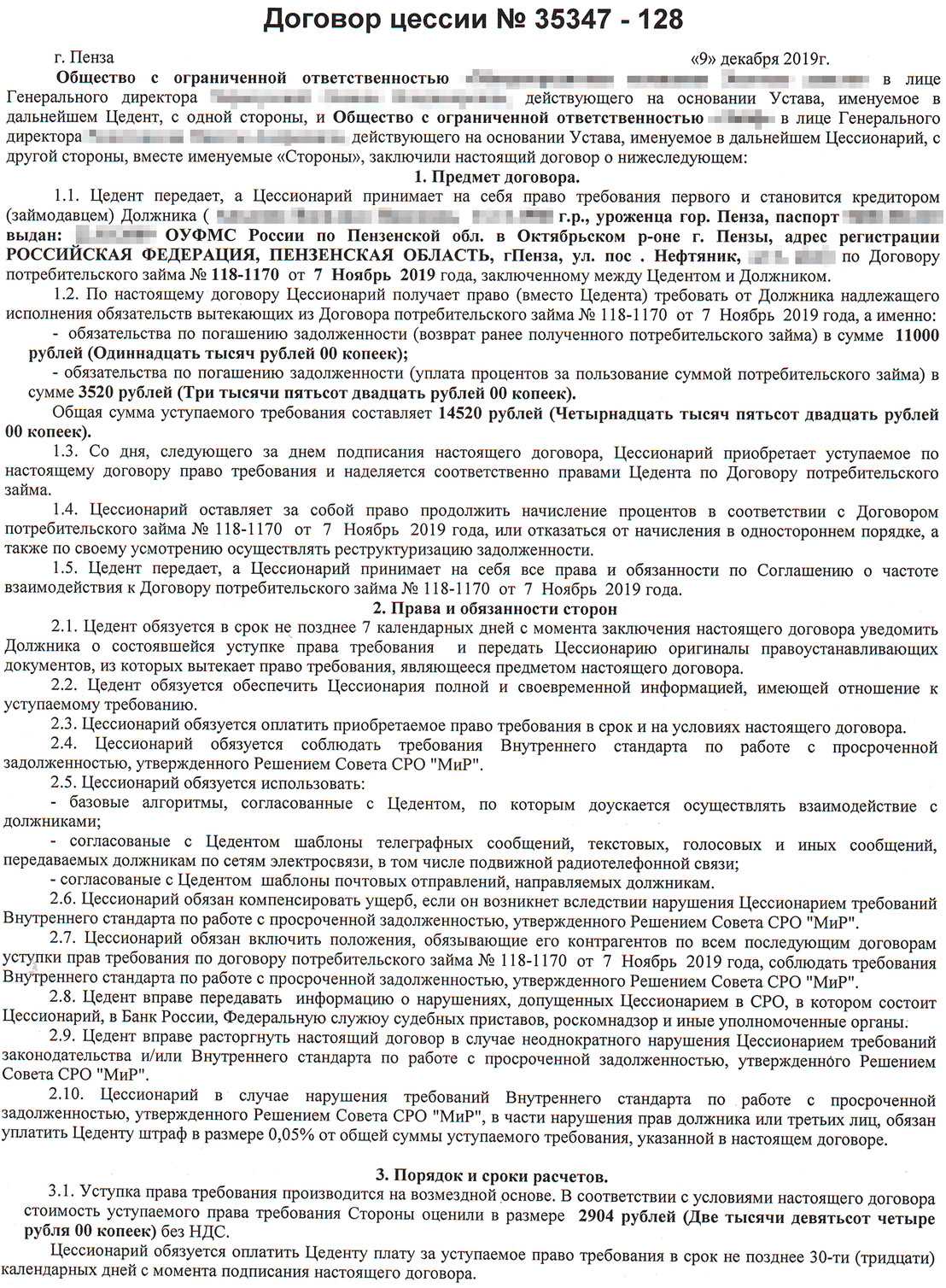

Последствия переуступки вашего займа

Таким образом, основные последствия переуступки займа для заемщика могут быть следующими:

- Договор займа, заключенный с предыдущим кредитором, сохраняет свою юридическую силу. Все условия договора, включая проценты за пользование займом, остаются в силе.

- Цедент, т.е. предыдущий кредитор, передает права по договору займа исключительно цессионарию. Цедент больше не имеет права требовать возврата долга у заемщика.

- Цессионарий становится новым кредитором и имеет право требовать возврата займа у заемщика. Заемщик обязан выполнять свои обязательства по договору займа перед цессионарием.

- Если цедент продает не весь займ, а только его часть, то заемщик должен будет вносить платежи по займу разным лицам в зависимости от переданной части займа. В таком случае займ может быть разделен на несколько долей.

Переуступка займа имеет свои особенности в разных ситуациях. Например, при передаче ипотеки кредитору в случае задолженности. Возможно составление дополнительного договора о цессии, где устанавливаются все условия передачи прав и обязанностей.

Такой процесс подлежит обязательному учету и составлению соответствующего документа — цессионного листа. В некоторых случаях требуется нотариальное заверение цессионного листа или заверение его печатью юридического лица.

Правовая проблематика переуступки займа составляет отдельный вопрос-ответ федеральному законодательству

Важно быть внимательным при заключении договора займа и ознакомиться с условиями переуступки заранее

Возможные дополнительные признаки переуступки займа в РФ могут включать запрет уступки прав требований, если этот запрет указан в договоре займа. Также могут возникнуть ограничения в банковских договорах на списания денежных средств со счета заемщика без его согласия.

Важно помнить, что при переуступке займа можно столкнуться с дополнительными юридическими и финансовыми последствиями. Поэтому перед принятием решения о переуступке необходимо провести тщательный анализ и оценить все риски

Вопрос-ответ:

Зачем займы переуступаются?

Займы переуступаются с целью передачи прав и обязанностей по договорам займа от одной стороны к другой. Это позволяет одной стороне освободиться от долга, а другой получить права на возврат займа.

Какие случаи могут привести к переуступке займа?

Переуступка займа может произойти, например, при продаже долга, при передаче займа в качестве обеспечения по другому договору или при согласии сторон на передачу долга третьему лицу.

В чем разница между займодателем и переуступателем займа?

Займодатель — это лицо, которое предоставляет заемщику деньги взаймы. Переуступатель займа — это лицо, которое передает свои права и обязанности по договору займа другому лицу.

Что происходит, если МФО откажется от моего займа?

Если МФО отказывается от вашего займа, это может быть связано с недостаточностью ваших данных или нарушением условий договора займа при его заключении. В таком случае, вы можете обратиться в другую МФО или попробовать исправить причину отказа у текущей МФО.

Как учесть обязательства по договору цессии в бухгалтерии?

Обязательства по договору цессии учитываются в бухгалтерии как долг перед лицом, которому был переуступлен займ. Это отображается в бухгалтерии как увеличение обязательств и уменьшение активов компании.

Что значит ваш займ переуступлен? Поздравляем, МФО от вас отказалась!

Когда ваш займ переуступлен, это означает, что договор займа, который вы заключили с микрофинансовой организацией (МФО), был передан третьей стороне. Это может произойти по различным причинам, например, если МФО решила продать ваш долг другой финансовой организации или инвестору. Таким образом, вам теперь нужно будет возвращать долг не МФО, а новому владельцу долга.

Команда недовольных

Как показал опрос Skillbox Media, сильнее всего недовольны новым законодательством венчурные инвесторы (их риски в сделках конвертируемых займов самые высокие) и юристы (видят недочёты в законе).

Например, юрист Анна Пашутина считает, что принятый механизм конвертации займа вызывает много вопросов, а риски для инвесторов сохраняются. Эти риски связаны с тем, что инвестор может не получить долю из-за возражений стартапа, которые даже не будут подкреплены документально. Инвестору в этом случае придётся обращаться в суд с требованием об исполнении договора путём конвертации суммы займа в долю. И в течение всего срока обжалования и судебного процесса у инвестора не будет ни денег, ни доли.

Фото: fizkes / Shutterstock

Кроме того, поскольку по закону теперь всем участникам общества необходимо заранее одобрять конвертацию, они должны заранее понять размер доли инвестора-займодавца, говорит Пашутина. Однако это не всегда возможно, поскольку многое зависит от роста или падения выручки за период действия договора займа, а также от следующего раунда инвестиций и других инвесторов, поясняет она.

Вдобавок всегда остаётся вопрос, что делать при изменении соотношения долей до момента вступления в долю инвестора, выдавшего конвертируемый заём. Например, если в компанию войдёт новый инвестор, размышляет Максим Барашев. Пока непонятно, что делать в этой ситуации с предыдущим решением и признавать ли его недействительным, говорит он.

Даже заверение сделки нотариусом вызывает споры. Нотариусы всегда оформляют только то, что им понятно, так как несут юридическую ответственность и не могут допустить, чтобы суд признал сделку, прошедшую через их руки, ничтожной, объясняет венчурный инвестор Людмила Голубкова. Если же нотариус не понимает, как применяется на практике договор, который нужно заверить, он не будет его оформлять или начнёт цепляться к каждой формальности в нём.

В итоге разработчики уверяют, что новое законодательство даёт много свободы сторонам сделки и оставляет множество решений на усмотрение предпринимателей и инвесторов. А инвесторы полагают, что закон только закручивает гайки и заставляет через нотариуса формализовать свои отношения со стартапом. Многие не хотят попадать под пристальный надзор государства.

Но более всего инвесторов и помогающих им юристов заботит отсутствие в России правоприменительной практики по новому закону. Поскольку судебной практики нет, заключать в России договоры конвертируемого займа тоже никто не торопится. Неизвестно, чем такой договор может обернуться, заявляет бизнес-ангел Александр Румянцев. По его словам, он сначала посмотрит, как закон будет применяться в России, и только потом решится на первые подобные инвестиции.

В краткосрочной перспективе, пока не появится позитивная судебная практика и налоговая инспекция не создаст новые формы для конвертируемых займов, будет много проб и ошибок, не каждый инвестор на это пойдёт, соглашается Максим Барашев.

Со временем инвесторы привыкнут к новым правилам. К тому же в случае возникновения спора им будет проще судиться в российском суде по российскому праву. Если же договор заключён по иностранному праву, суду потребуется множество разъяснений о применении зарубежного законодательства, замечает Дмитрий Казаков. По его мнению, со временем инвесторы привыкнут оформлять договоры конвертируемых займов в России, так же как когда-то они привыкли постепенно к заключению в России опционных соглашений.

Опасная переуступка: реальные примеры из практики юриста – или как можно лишиться и денег, и квартиры

В жизни большинства россиян покупка квартиры случается один раз в жизни. И дело это, нужно признать, довольно рискованное. Можно стать обманутым дольщиком, потерять работу посреди ипотеки, стать жителем неудачной локации. А то вот еще переуступка. Всегда ли покупка квартиры по переуступке безопасна?

Это когда одно лицо передает другому лицу право требования об исполнении обязательства. Сами обязательства тоже можно передать — тогда принимающая сторона должна их исполнить в пользу третьего лица.

Правообладатель (продавец) передает правоприобретателю (покупателю) право требования к застройщику передачи квартиры после ввода дома в эксплуатацию. Это право основано на договоре.

Это не переуступка прав собственности! Пока дом строится, прав собственности на квартиру еще нет.

Предмет сделки — права требования.

Эти права получает тот, кто вступил в отношения с застройщиком и приобрел право требовать у него исполнения условий договора. Им может быть физическое лицо (дольщик) или юридическое лицо (подрядчик, соинвестор долевого строительства).

Эти требования можно реализовать, получив квартиру после сдачи дома или продав их третьему лицу — конечному покупателю квартиры. Вот второй случай — это и есть продажа квартиры в новостройке по переуступке прав требования.

И это хорошо для конечного покупателя — ну а вдруг инвестор оказался недобросовестным и продал право требования, не рассчитавшись с застройщиком. Кому нужна квартира с долгами?

Соглашение об объединении договоров займа в один образец

02.07.2018 admin Комментарии Нет комментариев

Наша компания в 2014 г. заключила несколько договоров беспроцентного займа с одним и тем же гражданином (мы займодавцы), всего десять соглашений с разными сроками погашения. Руководство требует объединить эти договоры в один и сделать заем процентным. Вроде закон этого не запрещает, но как лучше это оформить? Составить договор, предметом которого выступает объединение однородных обязательств? Или просто заключить новый договор на всю сумму и с новым сроком погашения?Вопрос с сайта www.eg-online.ru

Объединение нескольких договоров займа в один, а также изменение условий возврата денежных средств возможно только при обоюдном согласии сторон (заемщика и займодавца) путем прекращения обязательств новацией.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст. 809 ГК РФ).

В силу ст. 818 ГК РФ по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством. При этом замена долга заемным обязательством осуществляется с соблюдением требований о новации и совершается в форме, предусмотренной для заключения договора займа (ст. 808 ГК РФ).

Новация в соответствии со ст. 414 ГК РФ является способом прекращения обязательств, заключающимся в замене обязательства по соглашению его сторон другим обязательством, предусматривающим иной предмет или способ исполнения обязательства.

По смыслу приведенных норм в результате новации долга возникает самостоятельное обязательство стороны вернуть обусловленную договором сумму денег. При этом первоначальное обязательство считается прекращенным, если соглашение о замене первоначального обязательства новым соответствует всем требованиям закона. К таким требованиям относятся:

- достижение соглашения сторон о замене одного обязательства другим, то есть намерение сторон новым обязательством прекратить предыдущее;

- сохранение того же состава участников;

- действительность первоначального обязательства;

- допустимость замены первоначального обязательства новым;

- изменение предмета или способа исполнения обязательства.

В рассматриваемой ситуации идет речь об объединении однородных обязательств по десяти договорам займа и изменении условия возврата займа (срока). Чтобы осуществить такое объединение в порядке новации, необходимо составить новый договор займа. При этом включение условия об уплате процентов за предоставление денег взаймы является обязательным для применения правил о новации (в случае, если ранее заем являлся беспроцентным), поскольку без изменения предмета или способа исполнения она недействительна.

Кроме того, в новый договор необходимо включить сведения (дата, номер договора и т.п.) о первоначальных обязательствах, прекращаемых новацией, и о новом обязательстве, возникающем между сторонами. Например, указать, что заключенный сторонами договор займа прекращает свое действие с момента заключения нового договора. Заключение нового договора без такой оговорки не будет прекращать существовавшие ранее обязательства, а новый договор займа может быть оспорен путем признания безденежности займа.

Если организация является кредитной (некредитной финансовой) организацией, осуществляющей профессиональную деятельность по предоставлению потребительских займов, или лицом, получившим право требования к заемщику по договору потребительского кредита (займа) в порядке уступки, универсального правопреемства или при обращении взыскания на имущество правообладателя, то такими субъектами с 1 июля 2014 г. договор займа должен заключаться в соответствии с Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

http://forum.garant.ru/?read,7,2406374http://www.right-ways.ru/konsultatsii/31-konsultatsiya-na-temu-ob-edineniya-dogovorov-zajmahttp://consalting.pravovest.ru/news_open.asp?id=767http://100ats.ru/oplata-shtrafa-drugim-litsom/obedinenie-neskolkih-dogovorov-zayma-v-odin-obrazets.phphttp://zaym.uef.ru/soglashenie-ob-obedinenii-dogovorov-zajma-v-odin-obrazec/

голоса

Рейтинг статьи

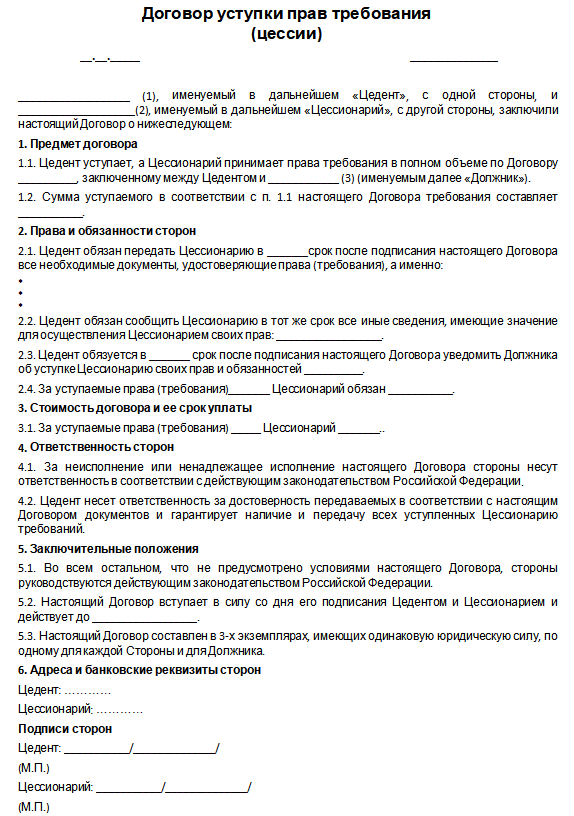

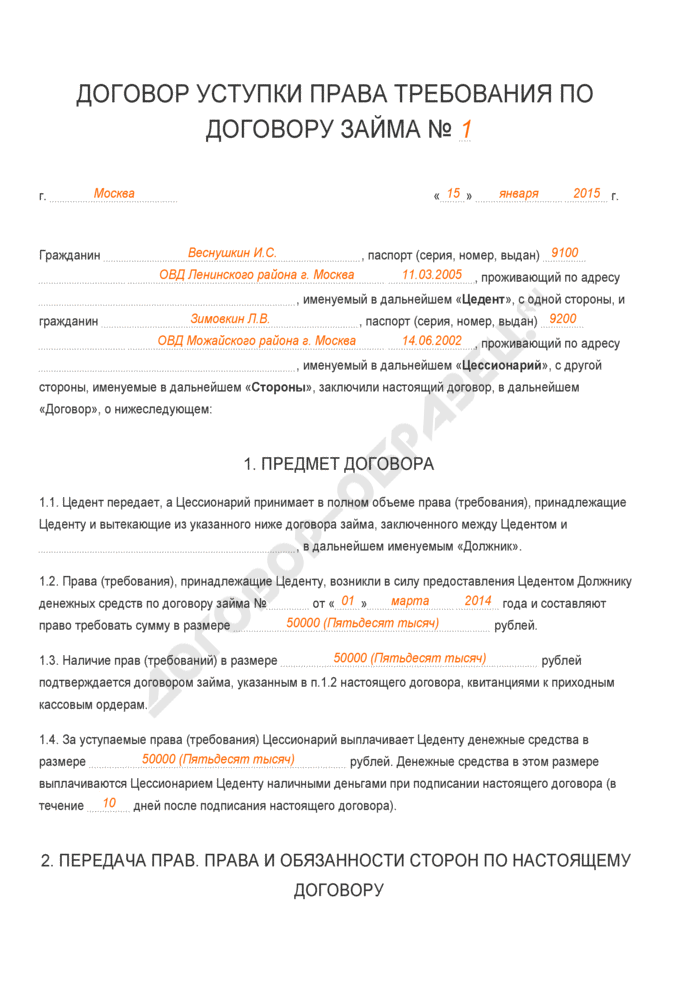

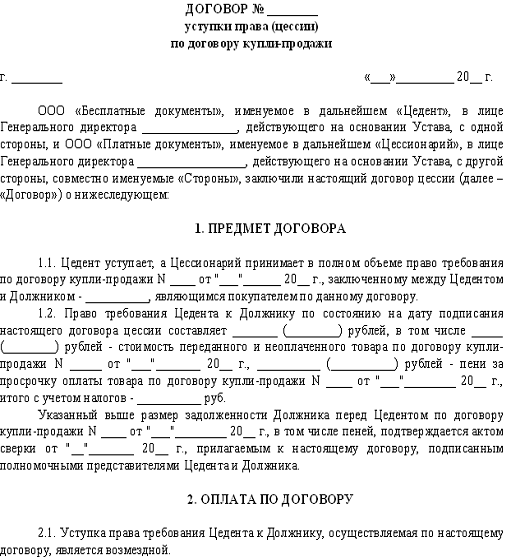

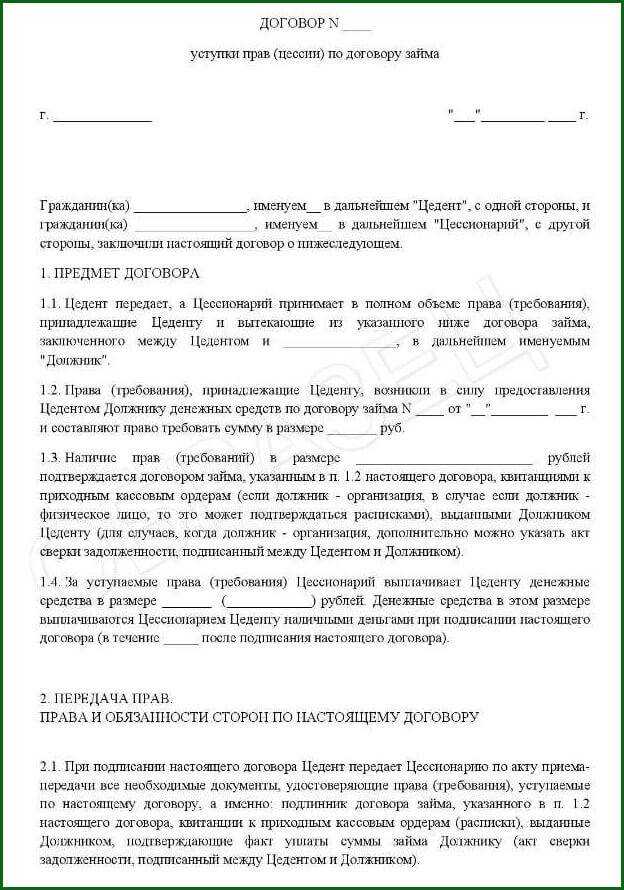

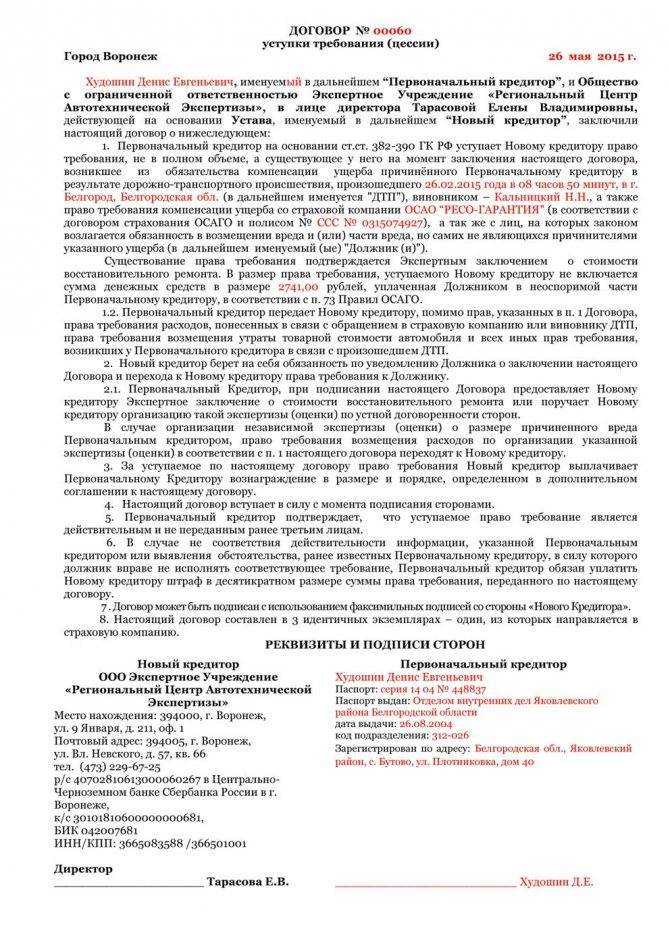

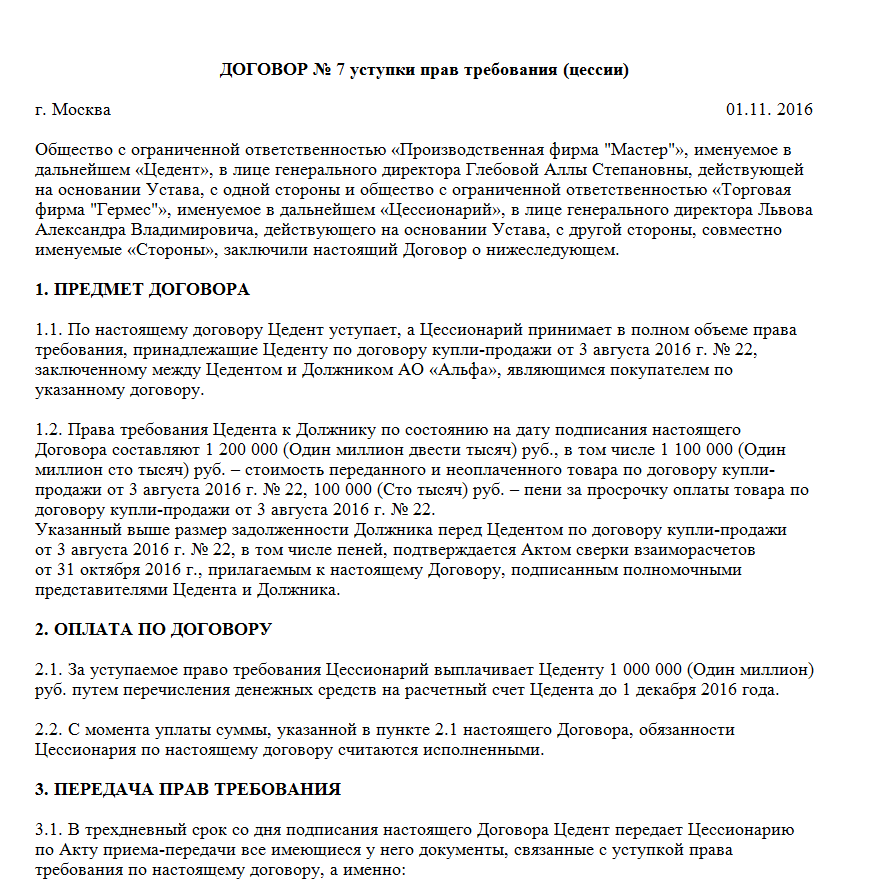

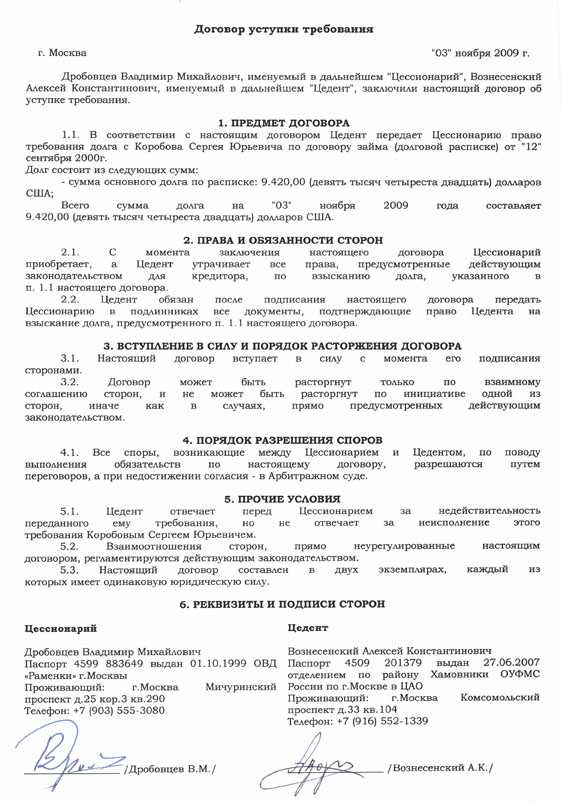

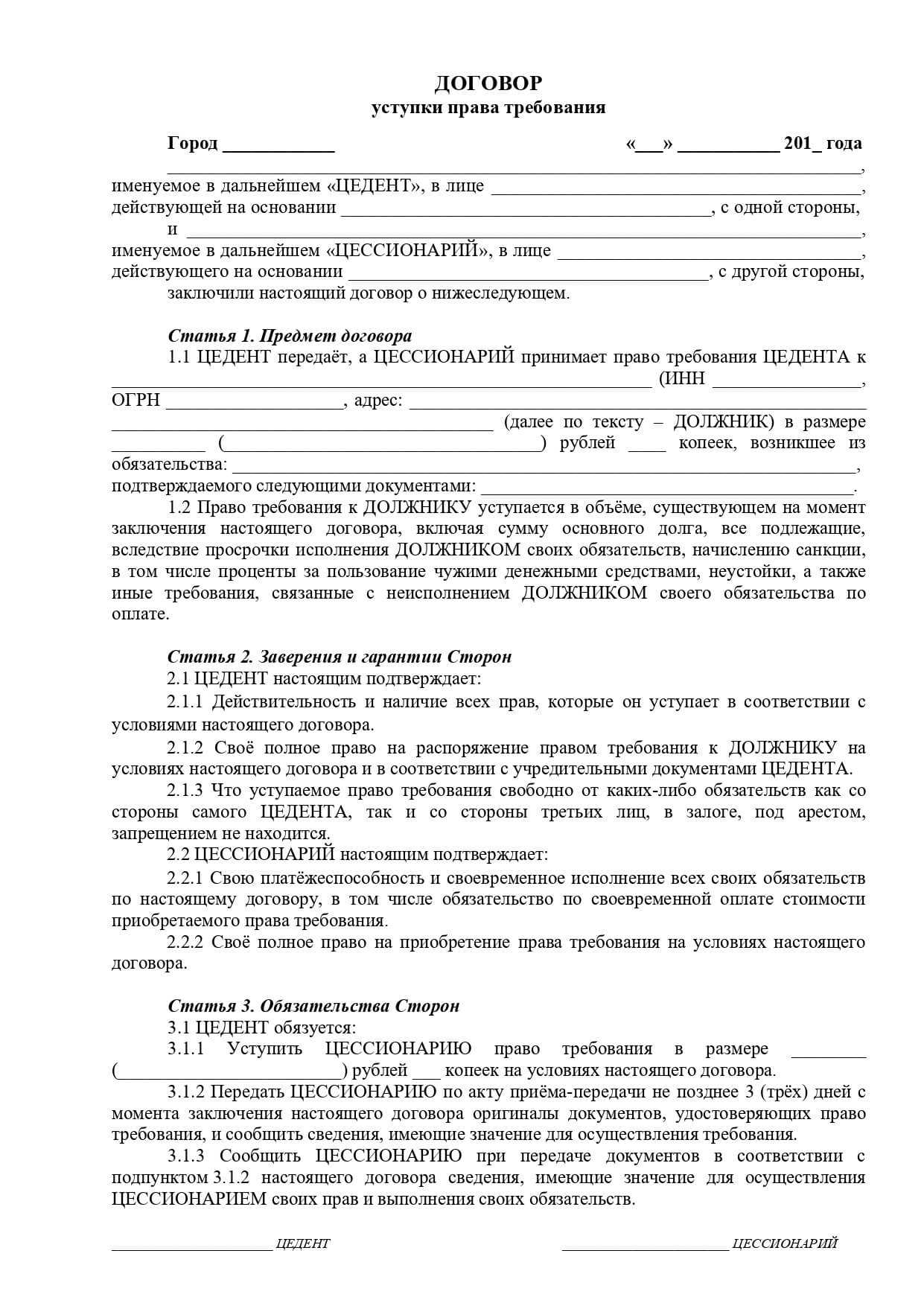

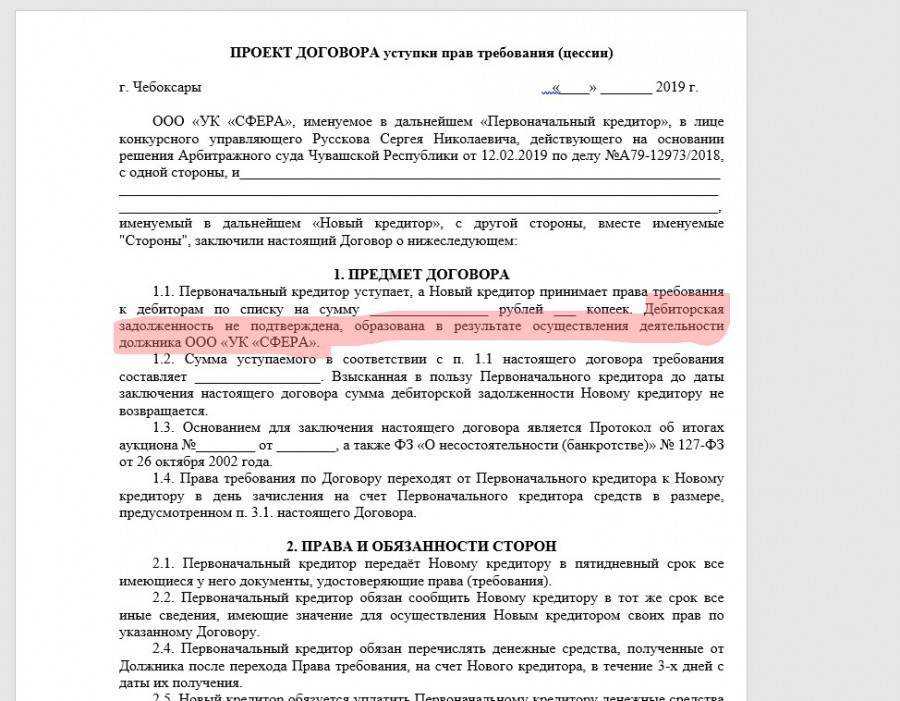

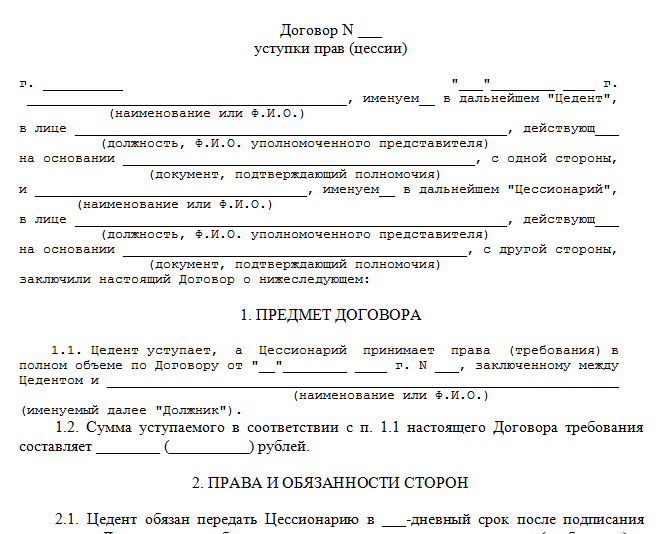

Виды договоров цессии в зависимости от условий соглашения

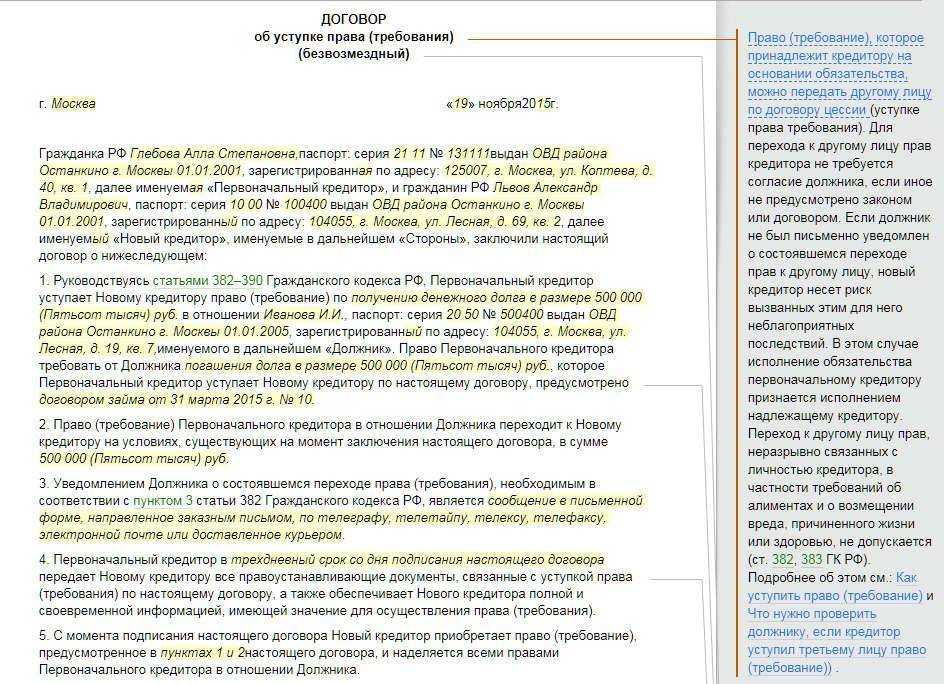

В зависимости от того, какие условия содержит заключаемое соглашение, выделяют следующие виды договоров цессии:

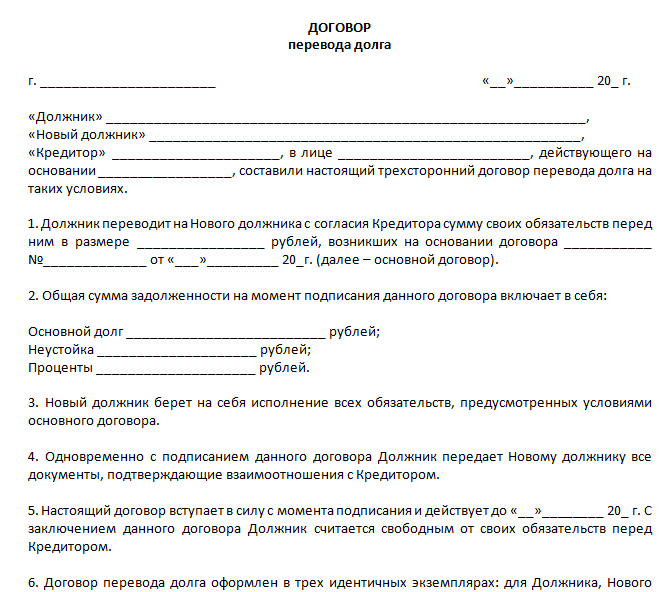

- Трехстороннее соглашение — в этом случае должник является полноправным участником сделки, поэтому заключена она может быть только с его согласия, в отличие от стандартного двухстороннего, при котором в адрес должника достаточно направить уведомление о свершившемся факте заключения нового договора.

- Возмездная или безвозмездная цессия. В первом случае цедент выплачивает цессионарию определенное вознаграждение за то, что тот принимает на себя право взыскания задолженности с должника. Как правило, уступаемые задолженности являются проблемными и цеденты, передавая свои права, стремятся погасить хотя бы часть убытков, понесенных ими в результате невозврата предмета займа. Иногда вознаграждение выплачивает цессионарий — например в том случае, когда заем был выдан под проценты и все последующие денежные поступления (в том числе перечисления, осуществляемые должником в качестве оплаты за использование предоставленных ему денежных средств) будут перечисляться именно ему. Договор безвозмездной же цессии не предусматривает внесения платы за переуступку требования ни одной из сторон.

Особенности векселя

Вексельная документация актуальна в ряде случаев:

- в варианте истечения срока вексельных задолженностей и отсутствия спорной ситуации между участниками отношений;

- при создании нового контракта с учетом обязательств участников и другим периодом погашения;

- при пересмотре и дополнении суммы финансовой задолженности, процентных ставок и прочих условий;

- если задолженность выражена не в виде финансовых средств, а по взаимному согласию участников отношений реструктурируется в обязательства по вексельным бумагам. Заемщик возвращает задолженность не финансовым путем, а используя векселя на общую сумму задолженности.

Новация – многосторонняя сделка, предусматривающая применение норм и условий, при которых договор можно считать заключенным. В обязательном порядке документация должна составляться в форме предусмотренной законодательством, иначе она может считаться недействительной или неправомерной.

Консолидация кредитов: соединение долгов

Новацией долга считается замена одного обязательства другим по договоренности между сторонами. Основной признак того, что сделка является новацией, — это отмена существующего обязательства.

Одновременно с ним прекращаются и все дополнительные

Важно: при заключении соглашения обязанность по уплате неустойки по прежнему договору также прекращается. Заключается такой договор только между хозяйствующими субъектами, реформировать этим способом задолженность по налогам нельзя

Примером новации может быть замена договора аренды недвижимости на договор купли-продажи. А вот установление нового срока исполнения обязательства или изменение места исполнения новацией считаться не могут, поскольку замены одного обязательства другим не происходит.

Используют новацию долга в ситуациях, когда контрагенты нарушают сроки оплаты товаров или услуг. Для кредитора это чревато проблемами, поскольку накопленная задолженность вызывает много вопросов у налоговых инспекторов и аудиторов. Чаще всего используется новация по изменению обязательства по оплате товара на договор займа с уплатой процентов.

Возможность новации долга в заемное обязательство закреплена ст. Такой способ решения вопроса с задолженностью по договорам применяется в следующих ситуациях:. Погашают займ в соответствии с соглашением ежемесячно равными частями. Такое реформирование долга выгодно для кредитора, поскольку доходы, которые получены по договорам займа, не увеличивают налогооблагаемую базу по налогу на прибыль, а проценты учитываются во внереализационных доходах.

У заемщика сумма займа не входит в состав налоговых доходов. При составлении документа необходимо учесть несколько существенных моментов.

В соглашении о новации подробно перечисляют:. Таким образом, соглашение о новации позволяет хозяйствующим субъектам эффективно решать вопросы с задолженностью по оплате товаров и услуг

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог Наверх Содержание 1 Что такое новация? Сохраните статью в 2 клика:

Каждому бизнесмену будет полезно: Договор цессии не так уж опасен, как обещают банки Что представляет собой договор перевода долга между юридическими лицами?

Как составить договор займа между юридическими и физическими лицами? Как сделать перерасчет кредита при досрочном погашении? Ответ на Ваш вопрос, возможно, находится здесь Эквайринг — что это такое простыми словами? Как оформляется дебетовая карта Юникредит Банка? Какая сумма не облагается налогом на одного ребенка или нескольких детей при расчете зарплаты? Как составить договор аренды автомобиля с правом выкупа? Договоры подряда с физическим лицом — особенности оформления в году Как оформить лизинг в Сбербанке для физических лиц?