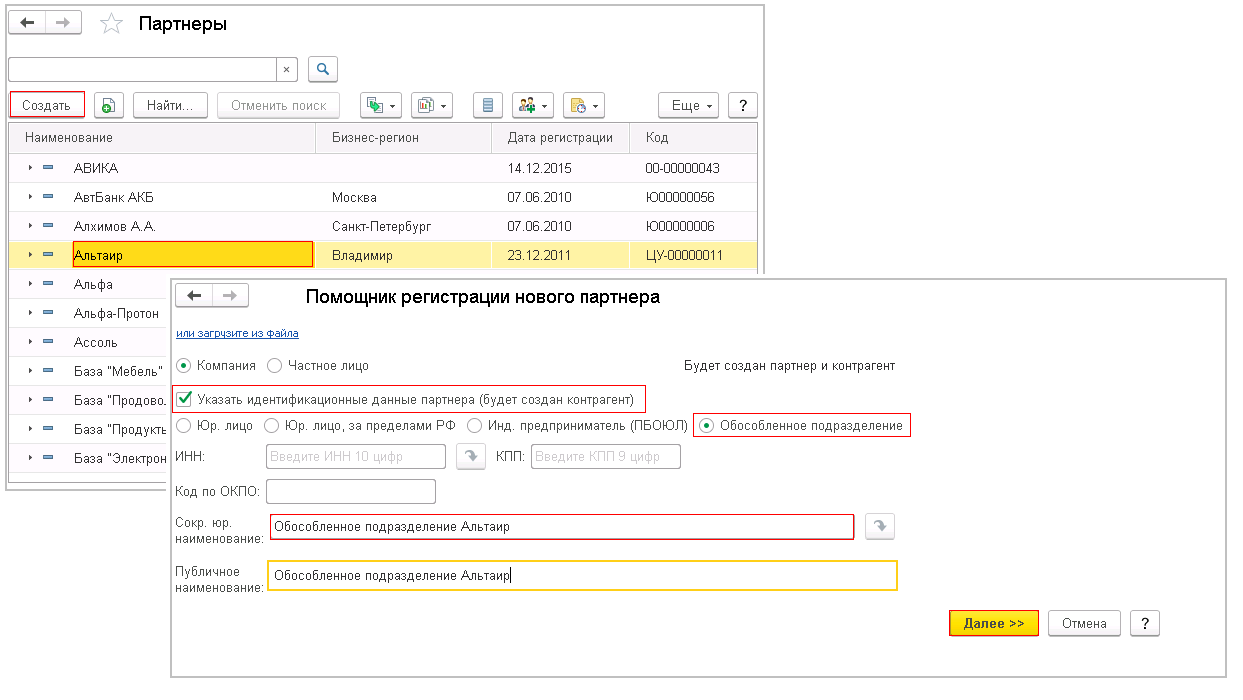

Как использовать реквизиты филиала организации

Получив реквизиты филиала организации, вы можете использовать их для различных нужд. Рассмотрим несколько примеров:

- Оплата товаров и услуг. Если вы являетесь клиентом или партнером филиала организации, вы можете использовать их реквизиты для оплаты товаров или услуг. Просто укажите их в платежных документах или при онлайн-переводе.

- Оформление договоров. Если вам необходимо оформить договор с филиалом организации, реквизиты помогут вам правильно заполнить соответствующие разделы документа. Укажите их в пункте «Реквизиты» или «Реквизиты контрагента» в договоре.

- Возврат товаров или денежных средств. Если вы хотите вернуть товары или запросить возврат денежных средств филиалу организации, реквизиты позволят вам указать правильный банковский счет или реквизиты для проведения операции.

- Обратная связь. Если у вас есть вопросы, предложения или претензии к филиалу организации, вам может потребоваться их контактная информация, включая реквизиты. Обратившись по указанным реквизитам, вы сможете связаться с представителями организации и получить необходимую информацию.

Использование реквизитов филиала организации может быть полезным и удобным в различных ситуациях, связанных с взаимодействием с организацией. Убедитесь, что вы правильно заполнили и использовали реквизиты, чтобы избежать возможных ошибок или задержек в операциях.

Ситуации, требующие указания названия филиала в документах

В ряде случаев организации необходимо указать название филиала в различных документах. Это может быть полезно для четкой идентификации и оформления документации, связанной с конкретным филиалом. Ниже приведены основные ситуации, требующие указания названия филиала в документах:

Корреспонденция с партнерами и клиентами

При оформлении писем, договоров или коммерческих предложений, связанных с деятельностью филиала, важно указать его название для ясной идентификации. Это поможет избежать путаницы и облегчит процедуру взаимодействия с партнерами.

Учет и финансовая отчетность

В документах, связанных с бухгалтерским учетом и отчетностью, указание названия филиала позволяет проводить учет расходов и доходов, а также анализировать финансовые показатели филиала отдельно от головного офиса.

Закупки и снабжение. При оформлении заказов на поставку товаров и услуг для филиала или проведении процедуры закупок, указание названия филиала помогает определить целевую организацию и обеспечить правильное исполнение заказа.

Трудовые отношения. В трудовых документах, таких как трудовые договоры, приказы и трудовые книжки, указание названия филиала необходимо для определения места работы сотрудника и соответствующего подразделения организации.

В этих и других ситуациях указание названия филиала в документах является необходимым для установления четких связей, идентификации и правильного взаимодействия с внешними и внутренними контрагентами.

Наименование и адрес грузополучателя

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, с 01.10.2017 вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.

Вопрос: Какой КПП необходимо указывать в УПД со статусом «1» по строке «ИНН/КПП продавца» при реализации товара через обособленное подразделение организации?

Ответ: Документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм НДС к вычету, на основании п. 1 ст. 169 Налогового кодекса РФ является счет-фактура.

Письмом от 21.10.2013 N ММВ-20-3/96@ ФНС России предложила к применению форму универсального передаточного документа (далее — УПД), которая носит рекомендательный характер.

Исходя из приведенной формы УПД в графе «Статус» указывается «1», если УПД применяется в качестве счета-фактуры и передаточного документа.

В Приложении N 3 к Письму ФНС России N ММВ-20-3/96@ содержатся Рекомендации по заполнению отдельных реквизитов формы УПД.

В частности, строки (1) — (7) для УПД со статусом «1» заполняются в соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (Приложение N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137) (далее — Правила).

Исходя из Правил в строке 2б «ИНН/КПП продавца» счета-фактуры указывается идентификационный номер налогоплательщика и КПП налогоплательщика-продавца (пп. «д» п. 1 Правил).

При этом согласно вышеуказанному разъяснению, если счет-фактура выставляется при реализации товаров в страны Таможенного союза, то в строке 2б допустимо указание КПП организации (головного офиса) вместо КПП подразделения.

Аналогичные разъяснения даны в Письмах Минфина России от 03.06.2014 N 03-07-15/26524, от 04.07.2012 N 03-07-14/61, от 03.04.2012 N 03-07-09/32.

ТТН в 1С Бухгалтерия 8.3. Где находится? 1С в облаке и 1С Фреш

ТТН является единым транспортным документом, который выписывает, как правило, грузоотправитель в 4-х экземплярах.

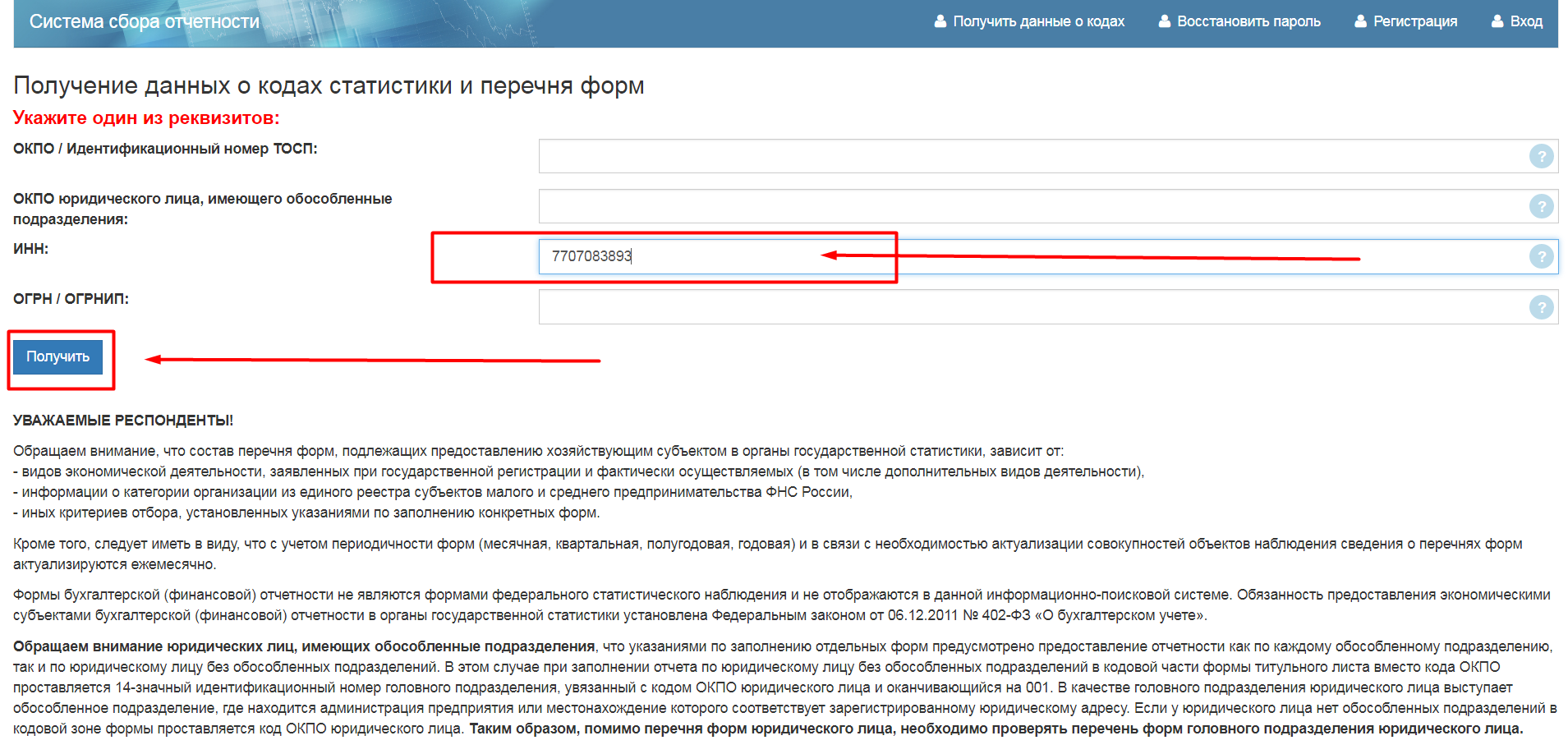

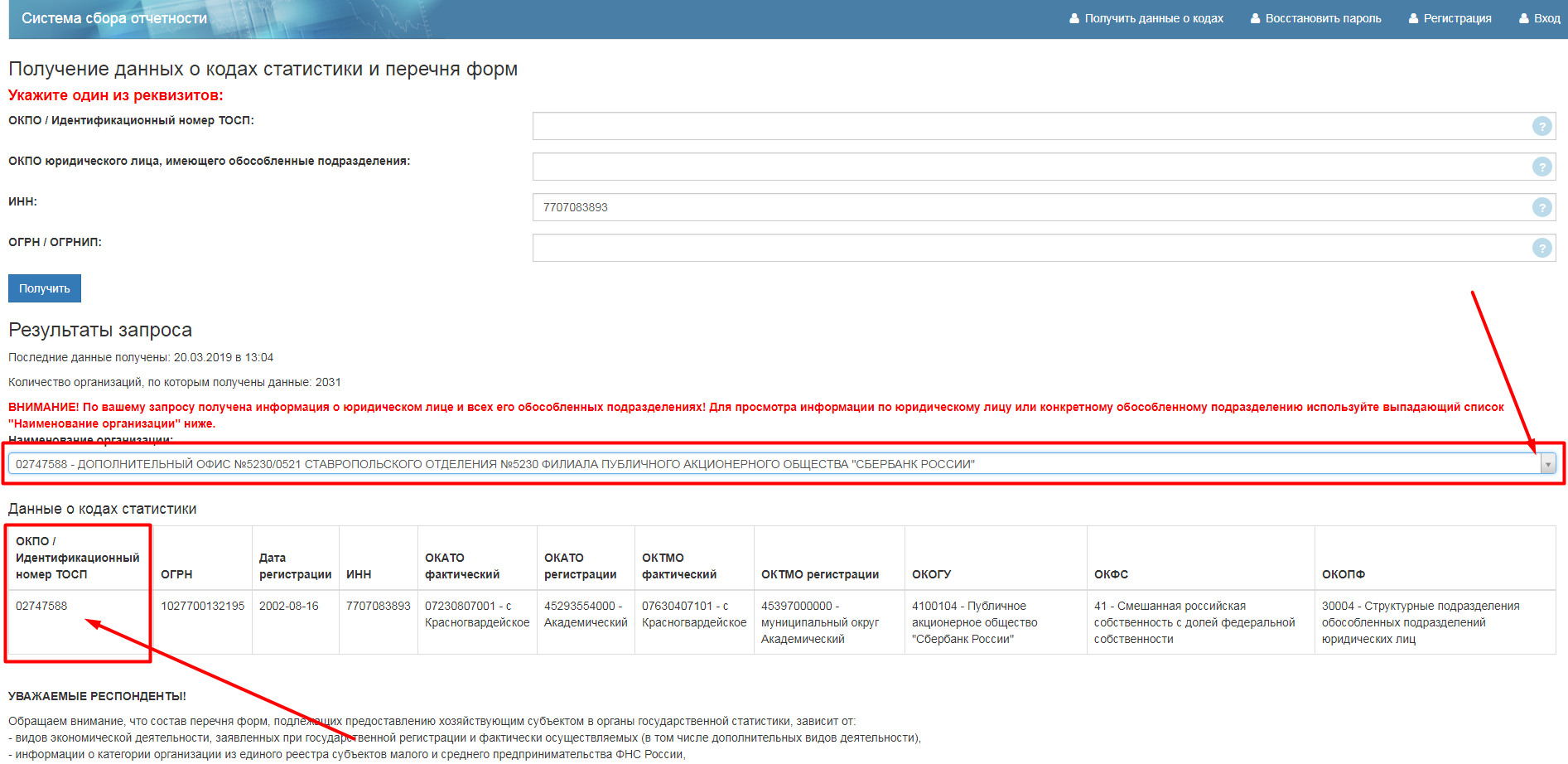

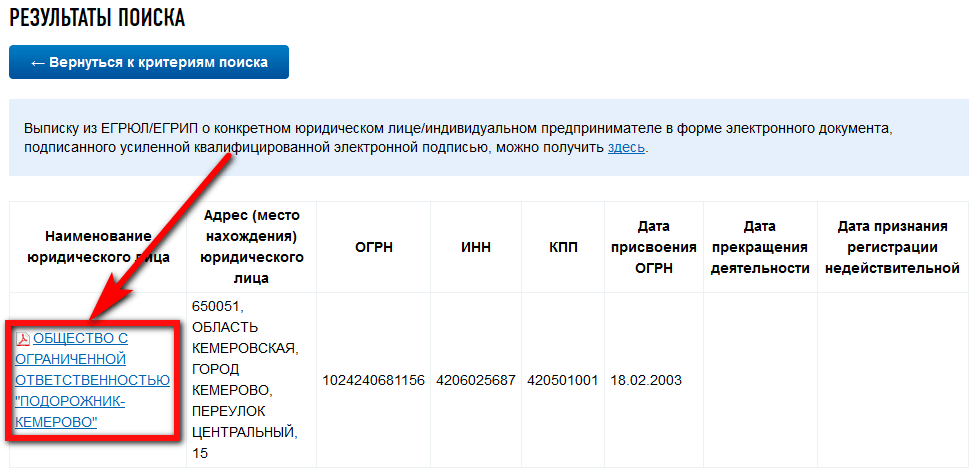

Как узнать КПП обособленного подразделения по ИНН?

КПП подразделения отличается от кода, присвоенного головной организации — а это значит, что большинство способов определения КПП по ИНН организации в этом случае использовать нельзя. Так как узнать КПП филиала организации, имея его ИНН?

Для этого нужно выполнить следующие действия:

- Определить точное наименование организации, воспользовавшись сервисом налоговой службы, расположенным по адресу: egrul.nalog.ru. Для получения необходимой информации достаточно в открывшемся окне ввести ИНН юридического лица.

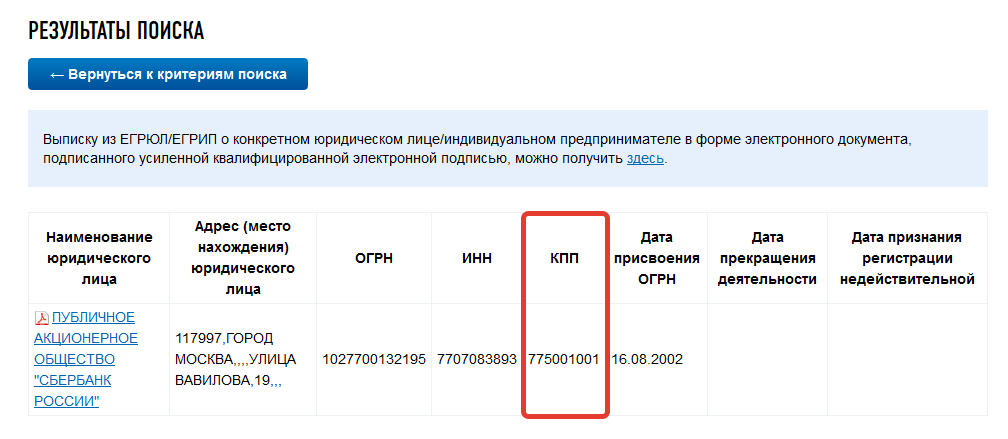

- Создать запрос на составление выписки из ЕГРЮЛ одним из следующих способов:

- воспользовавшись сервисом, предлагаемым ФНС и абсолютно бесплатно заказать выписку из ЕГРЮЛ в электронном виде (документ формируется в течение дня с момента подачи запроса и доступен для скачивания на протяжении 5 дней).

- лично посетив территориальное отделение ФНС и оставив запрос на подготовку документа.

Кроме того, в интернете можно найти немалое количество сервисов, которые предоставляют услуги по онлайн-определению КПП по ИНН за определенную плату. При этом бесплатные и демонстрационные версии, как правило, позволяют узнать КПП только головной организации (такую информацию можно получить и на официальном сайте налоговой службы). Опцией же определения КПП обособленного подразделения обладают лишь некоторые версии специализированного коммерческого программного обеспечения.

Еще один способ определения КПП — формирование запроса в поисковой системе с указанием ИНН организации. Как правило, выдаваемые в результатах страницы содержат требуемые сведения, однако стоит помнить, что информация на них не обновляется с той же периодичностью, что и базы данных налоговой службы, поэтому найденная информация может оказаться неактуальной.

Какая отчетность сдается в ПФР

После того, как филиал найден, требуется определить, какая именно отчетность по взносам отправляется в ФНС, а что придется отсылать в ПФР. Последнее время количество такой информации сократилось, но тем не менее несколько форм существует:

- отчетность по стажу застрахованных лиц;

- устновленные формы и доазательства аттестации рабочих мест по тем гражданам, которым положен более ранний выход на пенсию из-за тяжелых условий труда;

- информация по бюллетеням и беременностям.

Все эти сведения включаются в общий пакет, и направляются непосредственно в отделение, чаще по электронным каналам связи. Посылаются отчеты ежеквартально, кроме информации по стажу, она требуется только с годовой периодичностью.

Наименование филиала: определение и примеры

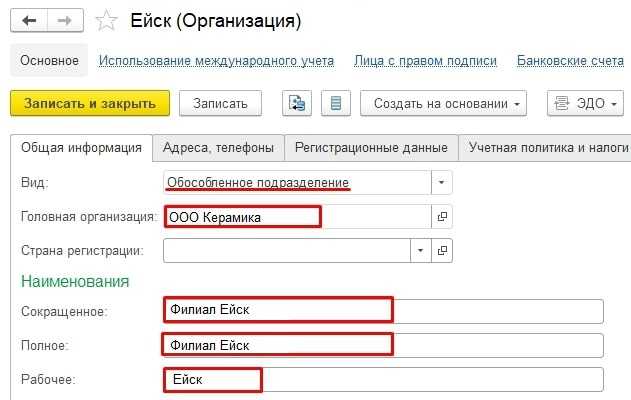

Филиал – это отдельное подразделение компании, которое находится на территории другого государства или региона и функционирует под единым руководством. Частными случаями филиала являются представительство и отделение.

Наименование филиала – это название, которое даётся юридическому лицу при его регистрации в качестве филиала. Это название содержит такую информацию о филиале, как географическое местонахождение, основной вид деятельности, идентификационный номер юридического лица.

Наименование филиала может содержать следующие компоненты:

- название материнской компании;

- название региона/государства, где находится филиал;

- название главного направления деятельности филиала;

- идентификационный номер юридического лица.

Примеры наименований филиалов:

| Название материнской компании | Регион | Основной вид деятельности | ИНН |

|---|---|---|---|

| ООО «Рога и копыта» | г. Москва | Строительство | 1234567890 |

| ЗАО «Ваше будущее» | г. Самара | Банковские услуги | 9876543210 |

Имейте в виду, что наименование филиала может меняться при изменении его юридического статуса. Например, если филиал становится самостоятельным юридическим лицом, то ему необходимо пройти процедуру регистрации и получить своё собственное наименование.

Как искать наименование кредитной организации в реквизитах на сайте банка?

Когда вы осуществляете финансовые операции с использованием банковских услуг, важно знать наименование кредитной организации, с которой вы сотрудничаете. Эта информация часто несет с собой юридическую значимость и может быть полезной в случаях, связанных с правовой защитой ваших интересов

Наименование кредитной организации можно найти в реквизитах на сайте банка. Для этого вам понадобится внимательно ознакомиться с информацией, представленной в разделе «Реквизиты» или «Контакты». Обычно этот раздел находится на главной странице сайта банка или может быть расположен в нижней части сайта.

В реквизитах вы найдете такие данные, как полное наименование кредитной организации, ее юридический адрес, адрес электронной почты, контактные телефоны и другую информацию, которая может быть полезна для связи с банком.

Чтобы найти наименование кредитной организации, обратите внимание на следующие фрагменты информации:

1. Название банка: обычно указывается в начале реквизитов и является основным наименованием кредитной организации.

2. Юридическое наименование: может отличаться от названия банка и указывается для юридической и правовой индентификации кредитной организации.

3. ОГРН/ИНН: эти реквизиты являются уникальными идентификаторами кредитной организации, их указание может также помочь в ее поиске.

Если вы не можете найти наименование кредитной организации в реквизитах на сайте банка, рекомендуется обратиться в службу поддержки банка по контактным данным, предоставленным на их сайте.

Советы по составлению наименования:

При выборе наименования для филиала ПАО Сбербанк следует учитывать несколько важных моментов:

1. Первое впечатление: Название должно быть запоминающимся и отражать основную деятельность филиала. Оно должно вызывать доверие и интерес у потенциальных клиентов.

2. Четкость и простота: Не стоит использовать слишком сложные и запутанные названия. Они могут вызывать путаницу и затруднять запоминание. Лучше выбрать короткое и лаконичное наименование, которое будет легко произносить и писать.

3. Уникальность: Избегайте использования общих и распространенных слов или фраз, чтобы ваш филиал выделялся среди конкурентов. Постарайтесь создать уникальное наименование, которое будет ассоциироваться именно с вашим филиалом.

4. Согласованность с брендом: Убедитесь, что ваше наименование соответствует общей стратегии и идентификации бренда ПАО Сбербанк. Оно должно быть легко узнаваемым и ассоциироваться с главным брендом.

5. Проверка на уникальность: Прежде чем принять окончательное решение по выбору наименования, проведите проверку на уникальность. Убедитесь, что выбранное вами название не занято другими компаниями или организациями, чтобы не возникло правовых проблем в дальнейшем.

6. Консультация с экспертами: Если вы не можете определиться с выбором наименования, обратитесь к специалистам в области маркетинга или брендинга. Они помогут вам разработать удачное и эффективное наименование для вашего филиала ПАО Сбербанк.

Придерживаясь данных советов, вы сможете выбрать наилучшее наименование для вашего филиала ПАО Сбербанк, которое будет отлично соответствовать его деятельности и ассоциироваться с главным брендом.

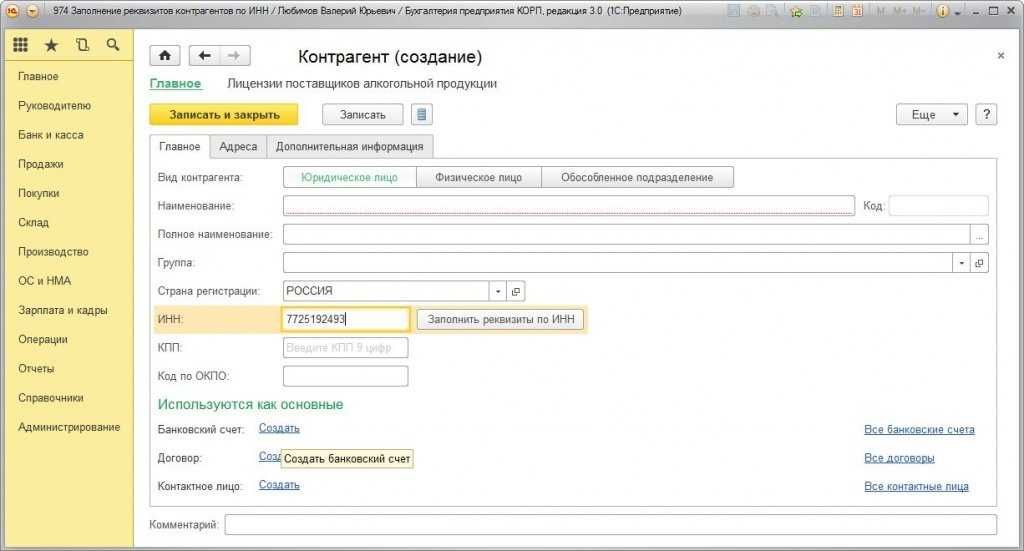

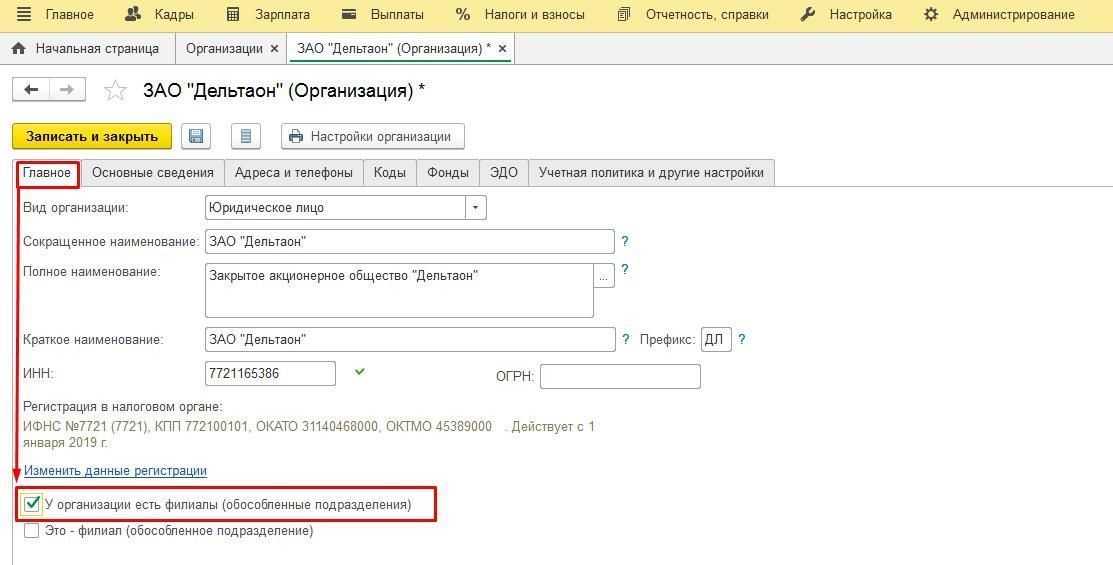

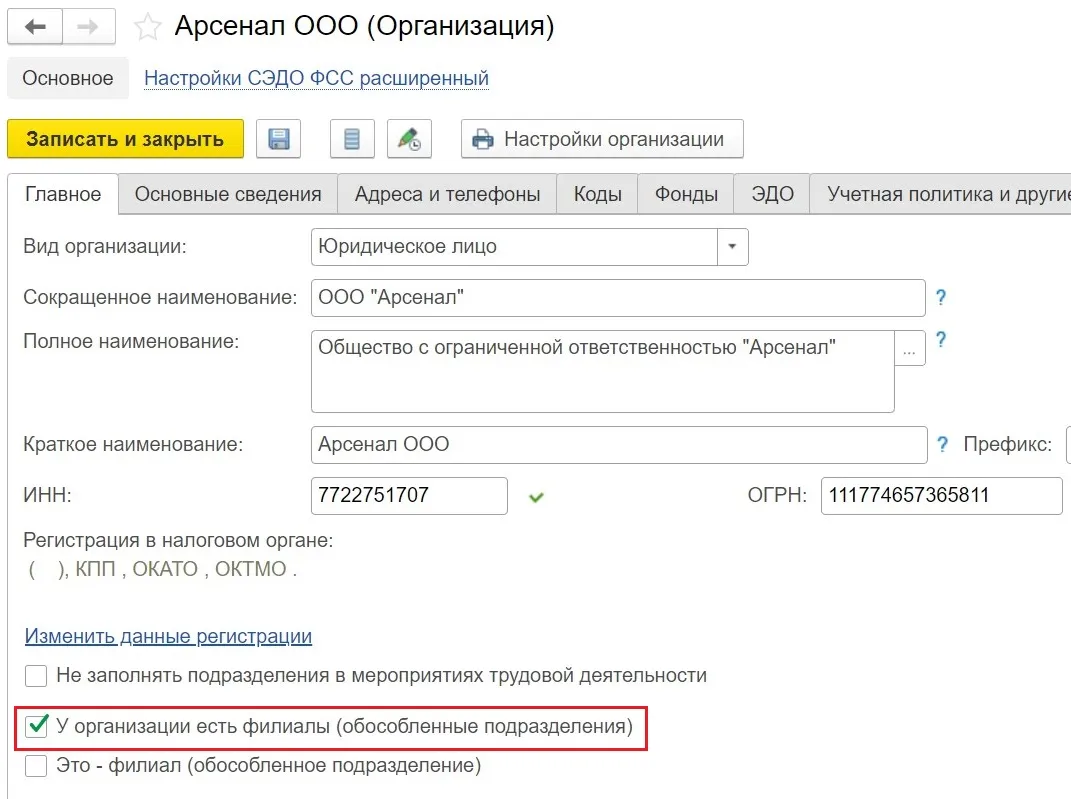

Как в 1с изменить грузополучателя и его адрес

Как в 1С: Бухгалтерия 8.3 в документах реализации добавить другого грузополучателя

Как внести другой адрес или другого грузополучателя в печатные документы?

В подвале документа «Реализация» есть ссылка «Доставка».

По нажатию на нее откроется окно, в котором можно поменять как грузоотправителя, так и грузополучателя.

Для примера, изменим грузополучателя. Например, товар мы реализуем контрагенту «Тест», а вот получать товар будет контрагент «База «Продукты». Для это установим переключатель в поле «Грузополучатель» в положение «Другой».

И выберем нужного грузополучателя из справочника «Контрагенты».

Автоматически в поле «Адрес доставки» появится адрес, указанный в карточке контрагента, являющегося грузополучателем. Если адресов для контрагента указано несколько, например, юридический, фактический и почтовый, то появится возможность выбрать нужный из списка по нажатию на кнопку выбора адреса.

Теперь в печатной форме УПД отображается и нужный покупатель и грузополучатель.

Также можно выбрать и другого грузоотправителя из списка контрагентов.

В печатной форме УПД отобразится и грузоотправитель, и грузополучатель, не совпадающие с продавцом и покупателем.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Письмо Департамента налоговой и таможенной политики Минфина России от 20 февраля 2019 г. N 03-07-11/10765 О заполнении строки 4 «Грузополучатель и его адрес» счета-фактуры

19 апреля 2019

Вопрос: ЗАО российское производственное предприятие, основным видом деятельности которого является производство и реализация светотехнической продукции и систем подвесных потолков (ОКВЭД 27.40).

В настоящий момент, в наш адрес поступают просьбы от наших покупателей о доставке продукции на объекты строительства, где они выступают застройщиком (подрядчиком).

Ознакомившись с действующим законодательством, а именно: со статьей 169 НК РФ (п. 5), постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» можно сделать вывод, что в графе N 4 счета-фактуры «Грузополучатель и его адрес» (утв. вышеуказанным постановлением Правительства РФ), Поставщик должен указывать фактический (почтовый) адрес Грузополучателя, то есть тот адрес, который находится у Грузополучателя на праве собственности или аренды (склад, магазин, офис продаж, распределительный центр и т.п.). Соответственно Поставщик обязан доставлять товар на склад Грузополучателя или иной адрес, которым Грузополучатель владеет на законных основаниях (право собственности, аренды и т.п.).

Однако, покупатели нашей продукции (строительные организации) не всегда располагают складом для хранения продукции и соответственно просят осуществить доставку продукции непосредственно на объект строительства, где они являются застройщиком (подрядчиком).

Действующее законодательство не содержит разъяснений по данным ситуациям, что может в дальнейшем оказать негативные юридические последствия для коммерческих организаций.

На основании вышеизложенного просим дать разъяснение по следующим вопросам:

1. Можно в графе N 4 счета-фактуры «Грузополучатель и его адрес» указывать адрес грузополучателя, по которому он осуществляет работы (услуги) и данный адрес не принадлежит грузополучателю на праве собственности или аренды?

2. Правомерны ли доставка товара в документально не подтвержденный адрес грузополучателя и отражение данного адреса в графе 4 счета-фактуры «Грузополучатель и его адрес»?

3. Существует ли законодательно установленный порядок согласования доставки между грузоотправителем и грузополучателем при доставке товара на неподтвержденный адрес грузополучателя?

Ответ: В связи с письмом о заполнении строки 4 «Грузополучатель и его адрес» счета-фактуры Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктом «ж» пункта 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в строке 4 «Грузополучатель и его адрес» счета-фактуры указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Вместе с тем, согласно абзацу второму пункта 2 статьи 169 Налогового кодекса Российской Федерации ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

| Заместитель директора Департамента | О.Ф. Цибизова |

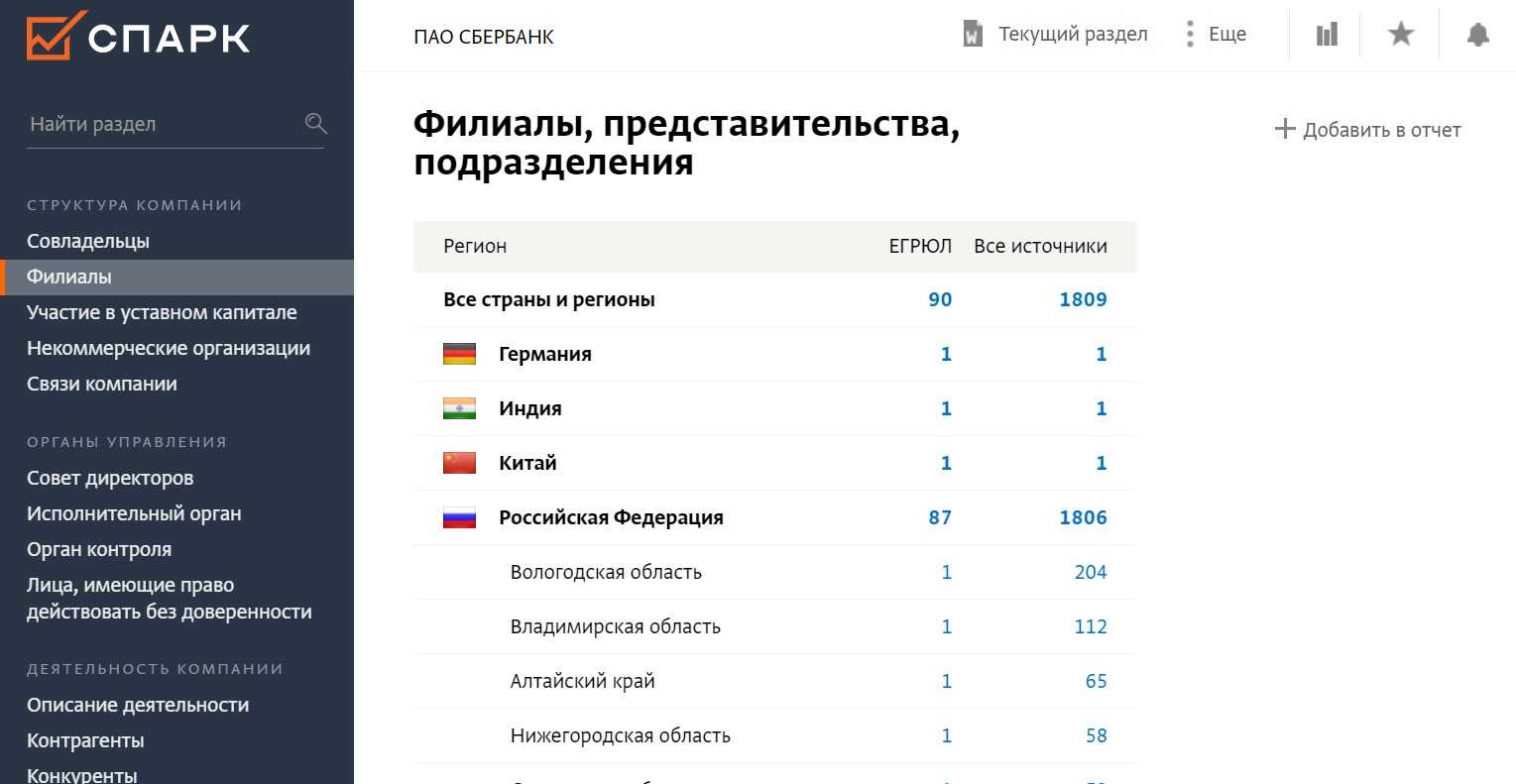

Что такое обособленные подразделения и как они указываются в выписке ЕГРЮЛ?

В выписке из Единого государственного реестра юридических лиц (ЕГРЮЛ) указываются следующие сведения об обособленных подразделениях:

- Наименование обособленного подразделения.

- Адрес места нахождения обособленного подразделения.

- Идентификационный номер налогоплательщика (ИНН) обособленного подразделения.

- Дата регистрации обособленного подразделения в ЕГРЮЛ.

- Сведения о главном обособленном подразделении (наименование и ИНН).

Важно отметить, что обособленные подразделения не являются отдельными юридическими лицами и не имеют полной самостоятельности. Они функционируют на основе положения об обособленном подразделении, утвержденного руководителем основной организации

Знание указанных сведений об обособленных подразделениях в выписке ЕГРЮЛ позволяет получить полную информацию о структуре и деятельности юридического лица, а также подтвердить его юридическую самостоятельность и компетенцию.

Ответ

По общему правилу право собственности на товар переходит в момент вручения покупателю.

Право собственности на товар сохраняется за продавцом, если Торг-12 подписало неуполномоченное лицо (Постановление ФАС ВВО от 14.09.2012 по делу № А82-14016/2010).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Статья 2. В настоящем Уставе используются следующие основные понятия:

грузополучатель (получатель) — физическое или юридическое лицо, управомоченное на получение груза*, багажа, грузобагажа;»

5. Постановление ФАС ЦО от 01.06.2010 № А54-899/2009

«В материалы дела представлена нотариально удостоверенная доверенность от 28.09.2007 г., которая выдана Васильевой Людмилой Владимировной Мозговой Оксане Викторовне быть ее представителем. Из содержания доверенности не следует, что Васильева Л.В. поручила Мозговой О.В. полномочия на заключение и подписание договора поставки продукции Дистрибьютору с ООО „Эрл.ТУ.р“, на получение товара от этого общества* и на совершение других действия, связанных с поставкой продукции.

Как видно из материалов дела, в связи с заявлением ответчика о фальсификации доказательств по делу судом проводилась почерковедческая экспертиза для установления принадлежности подписи ответчика в товарной накладной № 215 от 18.03.2008 года. Согласно заключению эксперта № 35/2 от 24.08.2009 г. подпись в товарной накладной № 215 от 18.03.2008 года, расположенная в строке „Груз получил грузополучатель“, исполнена не Васильевой Людмилой Владимировной, а другим лицом*.

Оценив все доказательства в совокупности, суд правомерно посчитал, что из указанных выше доказательств не следует, что истец передал ответчику товар по товарной накладной* № 215 от 18.03.2008 года на сумму 178581 руб. 60 коп.

Исходя из отсутствия бесспорных доказательств поставки товара и наличия задолженности по оплате товара ответчика перед истцом, суд апелляционной инстанции обоснованно признал правомерным отказ суда в удовлетворении заявленных требований истца.»

6. Постановление ФАС ВВО от 21.02.2012 № А82-14016/2010

«В апелляционной жалобе ИП Кочетов А.М. указал на то, что представленные истцом товарные накладные подписаны неизвестным лицом. В материалах дела отсутствуют доверенности, подтверждающие полномочия лиц, принявших товар по спорным товарным накладным. Второй арбитражный апелляционный суд оценки данному доводу не дал, вывод о получении продукции уполномоченным лицом в судебных актах отсутствует*.»

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

КПП обособленного подразделения как узнать и получить

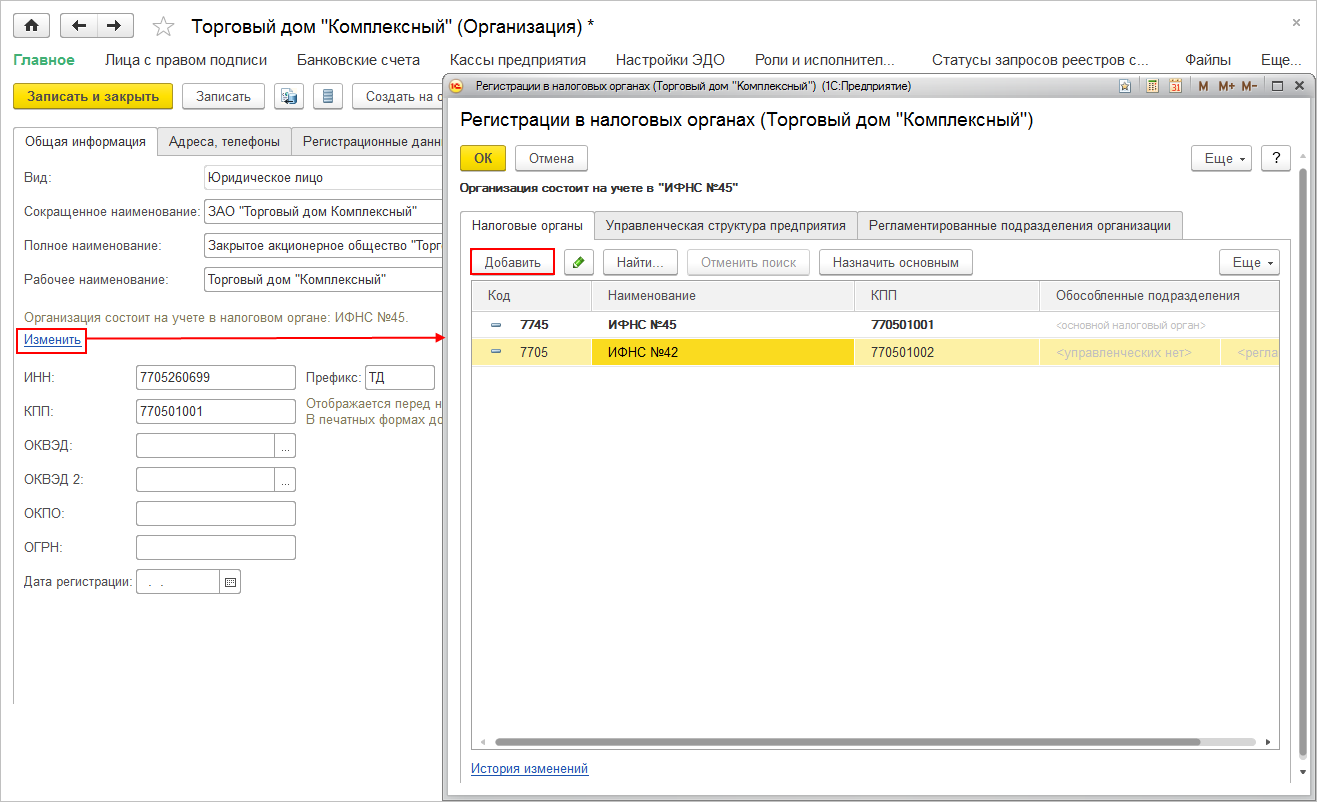

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- По ее местоположению вместе с присвоением ИНН.

- По новому месторасположению, когда меняется адрес фирмы, если это место находится на территории, которая находится в ведении другого налогового органа.

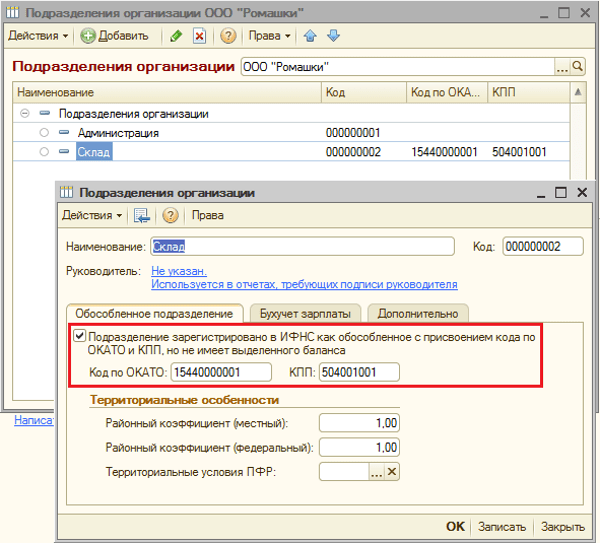

- По местоположению каждого из обособленных подразделений компании.

- По новому местоположению обособленного подразделения, если это новый адрес в подотчетности другому налоговому органу.

- По месторасположению ее недвижимости и / или транспортных средств.

- По другим основаниям, которые отражены в Налоговом кодексе.

Как определить правильное наименование кредитной организации в реквизитах?

Во-первых, необходимо обращать внимание на официальные источники информации. Такими источниками могут быть официальные сайты кредитных организаций, выписки из реестров Центрального банка Российской Федерации, а также информационные ресурсы, содержащие актуальную информацию о банках

Во-вторых, следует обращать внимание на написание и расположение букв в наименовании. Правильное наименование кредитной организации должно соответствовать его официальному юридическому наименованию и быть указано в реквизитах точно так, как оно зарегистрировано и зарегистрировано в кредитной организации

В-третьих, при определении правильного наименования можно обратить внимание на наличие логотипа или других уникальных элементов оформления, которые являются характерными для конкретной кредитной организации. Это может помочь подтвердить подлинность наименования и избежать возможных ошибок

Важно помнить, что правильное наименование кредитной организации может отличаться от его популярного названия или сокращенных форм, которые иногда используются. Поэтому при указании наименования в реквизитах всегда следует ориентироваться на документы и информацию, представленные в официальных источниках

В случае сомнений или неуверенности в правильности наименования, рекомендуется обратиться к специалистам или представителям кредитной организации для уточнения информации. Это поможет избежать возможных недоразумений и ошибок, связанных с указанием наименования кредитной организации в реквизитах.

Оформление

- В строке “Счет-фактура №” ставится порядковый номер документа, к нему добавляется индекс подразделения.

- Проставляется дата формирования СФ. Дата в счете не должна значится числом позднее даты,указанной в первичной документации (журнале учета).

- Строка “Исправление” заполняется только в случае внесения исправлений, при этом указывается дата и номер исправления.

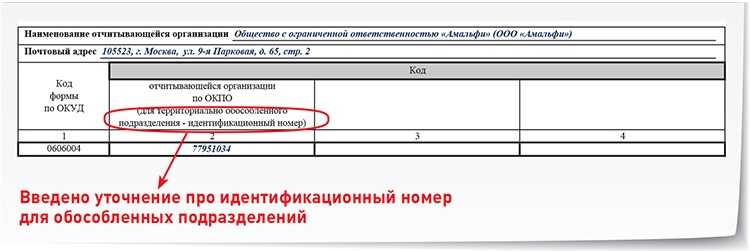

- В пункте (2) “Продавец” указывается название организации, которой ОП. Пример: ООО “Хорошие товары”.

- Пункт (2а) “Адрес” должен содержать адрес продавца, то есть организации.

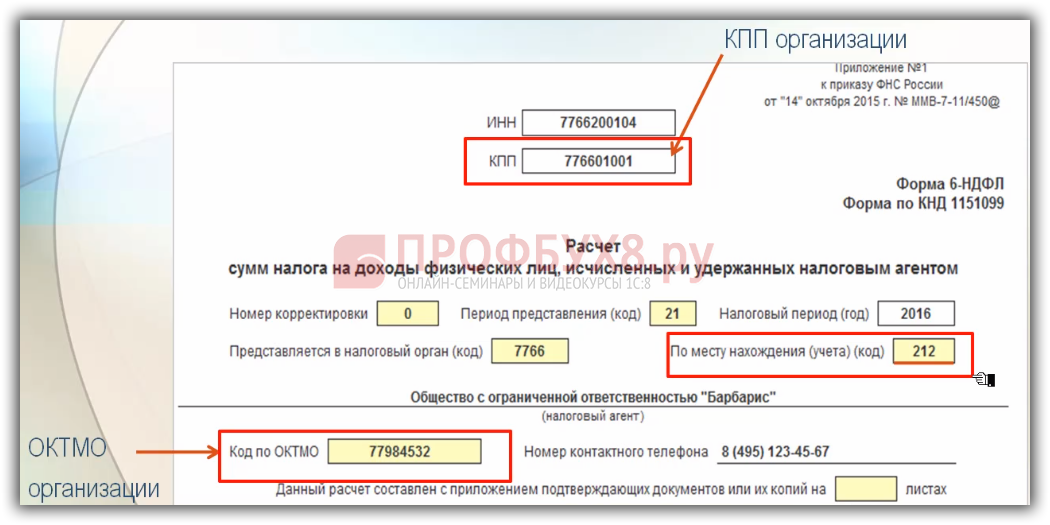

- В пункте (2б) содержится ИНН организации, а вот КПП – обособленного подразделения. В заполнении этого пункта чаще всего возникают трудности.

- Пункт (3) “Грузоотправитель” содержит информацию об удаленном подразделении, его наименование и адрес.

- В Пункте (4) “Грузополучатель и его адрес” указывается название и адрес компании, которой товар отгружен, либо его удаленное подразделение.

- Пункт (5) “К платежному документу №” – вводится номер платежной документации, к которой приложен СФ.

- В Пункт (6) “Покупатель” вписывается наименование организации, приобретающей товар.

- Пункт (6а) “Адрес” содержит информацию об адресе организации-покупателя.

- Пункт (6б) “ИНН/КПП – в случае если товар направляется в ОП покупателя, то в данной строке указывается ИНН самой организации и КПП подразделения. Если же Покупатель и Грузополучатель находятся в одном месте, то пишется КПП организации.

- Пункт (7) “Валюта: наименование, код”. посмотреть код и наименование валюты можно в Постановлении Госстандарта России от 25.12.2000 N 405-ст. Пример: Российский рубль, 643. О том, можно ли выставлять счет-фактуру в валюте другой страны, где узнать и отобразить такой код, узнаете из нашего специального материала.

- Далее заполняется таблица с перечислением и спецификацией отгружаемого товара, его ценой, суммой налога, предъявляемой покупателю и т.д. Порядок заполнения таблицы общий как для ОП, так и для отгрузки непосредственно из головной организации.

- В конце документа проставляются подписи и штампы руководителя и главного бухгалтера. В ситуации выставления счета-фактуры удаленным подразделением, требуется наличие у руководителя ОП доверенности на его подписание и проставление штампов от имени организации. Доверенные лица проставляют подписи в строках “Руководитель организации” и “Главный бухгалтер”, рядом пишется расшифровка подписи и должность подписавшегося.

Наименование — филиал

Наименование филиала, территориального отделения, представительства, структурного подразделения организации указывают в том случае, если оно является автором документа, и располагают ниже наименования организации.

Наименование филиала, территориального отделения, представительства, структурного подразделения организации указывается в том случае, если оно является автором документа.

Наименование филиала, территориального отделения, представительства, структурного подразделения организации указывают в том случае, если они являются автором документа, и располагают ниже наименования организации.

Наименование филиала, территориального отделения, представительства, структурного подразделения организации указывают в том случае, если оно является автором документа, и располагают ниже наименования организации.

Наименование филиала, территориального отделения, представительства, структурного подразделения организации указывают в том случае, если они являются автором документа, и располагают ниже наименования организации.

Наименование филиалов и объединений в описании не указывают.

Наименование филиала, территориального отделения, представительства, структурного подразделения организации указывают в том случае, если оно является автором документа, и располагают ниже наименования организации.

В положении о филиале иностранного юридического лица должны быть указаны наименования филиала и его головной организации, организационно-правовая форма головной организации, местонахождение филиала на территории РФ и юридический адрес его головной организации, цели создания и виды деятельности филиала, состав, объем и сроки вложения капитала в основные фонды филиала, порядок управления филиалом. В положение о филиале иностранного юридического лица могут быть включены другие сведения, отражающие особенности деятельности филиала иностранного юридического лица на территории РФ и не противоречащие законодательству РФ.

Книги, выданные из фонда библиотеки в филиал или пункт выдачи, учитываются по книжным формулярам, которые хранятся в библиотеках за разделителем, указывающим наименование филиала, пункта выдачи. Запись читателей и выдача книг осуществляются по правилам пользования массовой библиотекой. Учет читателей, посещений, книговыдач и массовых мероприятий ведется в отдельном дневнике.

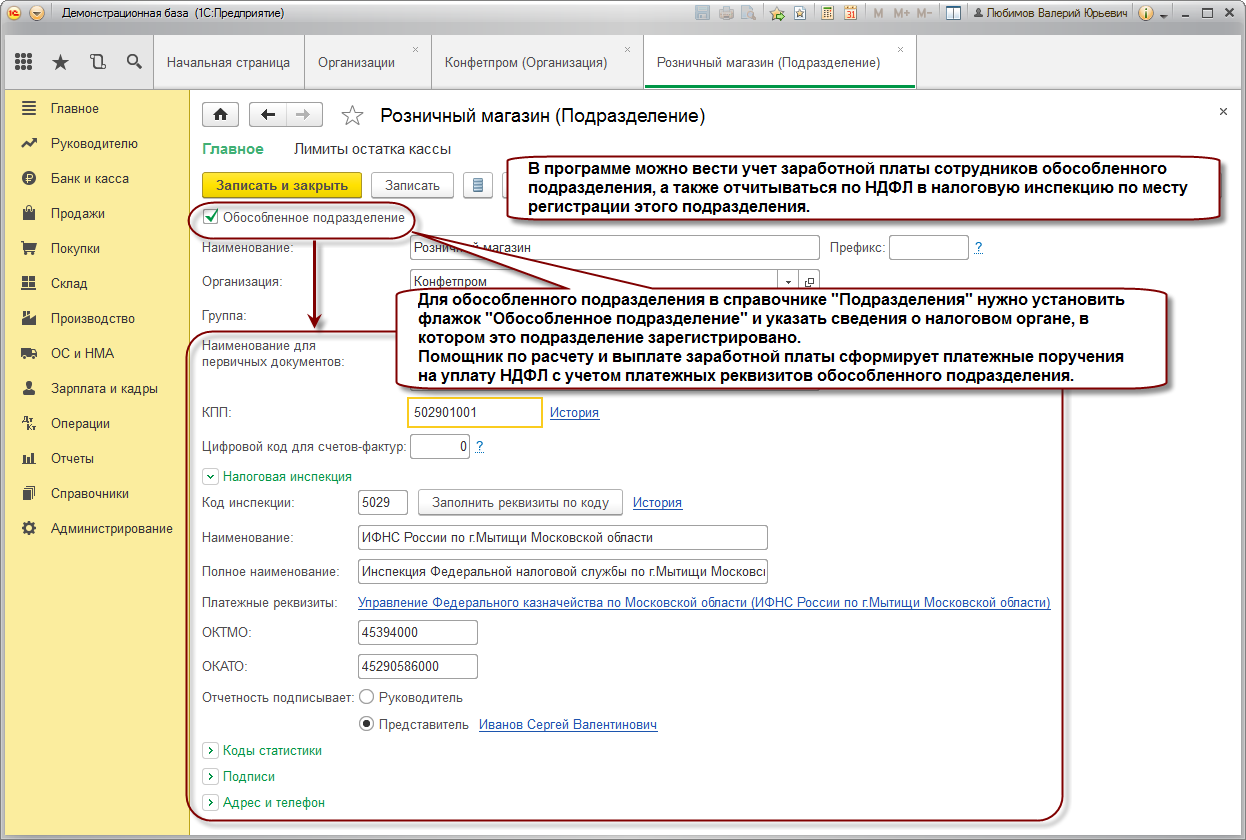

Для филиала кредитной организации, который не имеет БИК, указывается БИК головной кредитной организации или другого филиала этой кредитной организации, через который филиал осуществляет расчеты, в этом случае вместе с наименованием филиала указывается наименование и место нахождения головной кредитной организации или того филиала, чей БИК указан, при этом номер счета межфилиальных расчетов в поле номера счета не указывается.

Для филиалов кредитной организации, не имеющих БИК, указывается БИК головной кредитной организации или другого филиала кредитной организации, через который данный филиал осуществляет расчеты. В этом случае вместе с наименованием филиала указывается наименование и место нахождения головной кредитной организации или того филиала, БИК которого указан в платежном поручении, при этом номер счета межфилиальных расчетов в поле номера счета не проставляется.

К сожалению, действующее законодательство, включая и новый ГК РФ, не содержит на этот счет четких правил, что приводит зачастую к негативным последствиям. Наименования многих представительств и филиалов вводят третьих лиц в заблуждение относительно их правового статуса, так как создают видимость того, что эти образования являются самостоятельными юридическими лицами. Как показал опыт последних нескольких лет, недобросовестные участники оборота нередко пользуются данным обстоятельством для обмана своих клиентов. Поэтому было бы целесообразно, чтобы закон обязывал во всех случаях отражать в наименованиях филиалов и представительств их организационно-правовой статус, а в идеале — вообще запрещал бы им пользоваться особыми наименованиями, не указывающими на их связь с создавшим их юридическим лицом.