Заполнение ТОРГ-12: правила заполнения товарной накладной

ТОРГ-12 — товарная накладная, организация должна выписать ее в момент отгрузки продукции покупателю. Если организация является плательщиком НДС, помимо ТН она должна оформить счет-фактуру. Если реализация товара сопровождалась перевозкой или доставкой, оформляется еще и товарно-транспортная накладная. К пакету документов на отгрузку может быть добавлен счет на оплату покупателю. Каждая отдельная реализация товара сопровождается таким пакетом документов.

Организации создаются в целях получения прибыли, для чего реализуют свои товары либо оказывают услуги. Также в процессе своей работы они несут определенные издержки, оплачивают услуги, покупают различные средства для работы, сырье, материалы и другие необходимую продукцию. Индивидуальные предприниматели и юридические лица должны вести различные формы учета, фиксировать прибыль и расходы. Весь этот процесс должен быть отражен в документации установленными законодательством способами. В этой статье рассматриваются первичные документы, товарная накладная ТОРГ-12, правила заполнения, форма и бланк, ее предназначение и требования проверяющих инспекций.

Получение товара по доверенности и правила заполнения

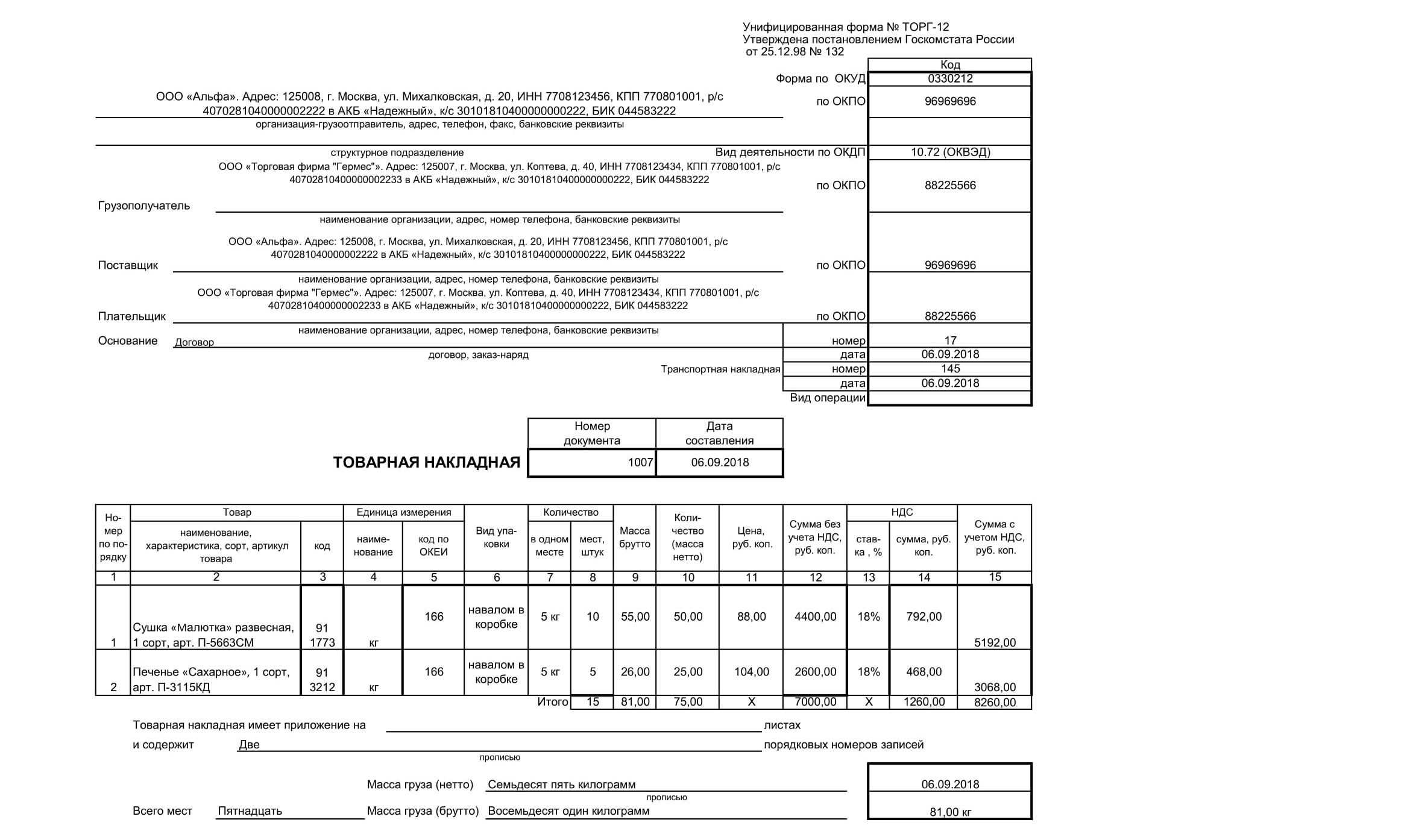

Накладная ТОРГ 12 может заполняться по доверенности. Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение бланков ТОРГ 12 по доверенности.В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- Выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО «Покупатель», экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Товарная накладная – документация, которая нужна обеим сторонам: отправляющей и принимающей товар. Покупатель, используя данные накладной, сможет вести свой учет расходов и материальных ценностей, а продавец – доходов.

Как правильно оформить накладную?

Образец заполнения помогает облегчить поиск информации, связанной с правилами оформления документации. Достаточно ориентироваться на заданный стандарт и следить за тем, чтобы инструкция соблюдалась. Тогда вы сможете без труда внести в документацию данные, понятные вам, покупателю и налоговой службе.

Если вы готовы разработать бланк самостоятельно, обратите внимание на то, что есть обязательные поля, которые должна содержать созданная вами форма:

- В первую очередь, ваша накладная должна иметь номер, а также дату ее составления.

- Не забудьте указать название отправителя и получателя груза, а также реквизиты обеих сторон.

- В документе должны быть указаны основные данные отпуска товара, а именно: договор, счет и пр.

- Накладная обязательно содержит табличный вариант списка, где указаны все отпускаемые номенклатурные позиции (число единиц по каждой позиции, сумма).

- Для того чтобы информация была полной, необходимо указать Ф.И.О. и должности тех специалистов, которые отпустили товар и приняли его. Документ обязательно должен быть подписан ответственными за принятие и отгрузку товара лицами.

- Если каждая из сторон использует печати, они должны быть в накладной.

Если вы применяете электронную накладную, ее необходимо оформить по тем же правилам и дополнить цифровой подписью.

Как не запутаться в товарной накладной? Кто подписывает графы «груз принял», «груз получил» и другие

Электронный документ признается равнозначным документу на бумажном носителе, только если он подписан квалифицированной электронной подписью. Это означает, что такая подпись должна быть получена на всех лиц, подписывающих накладную в форме электронного документа.

На практике нередко возникают случаи, когда после получения товара покупатель уклоняется от оформления факта приемки. Что делать, если покупатель не подписывает накладную? В данном случае поставщик имеет право требовать оформления факта приемки в судебном порядке.

- В графе «Отпуск груза разрешил» — индивидуальный предприниматель лично или лицо, имеющее право без доверенности действовать от имени юридического лица (как правило, это руководитель организации).

- В графе «Главный (старший) бухгалтер» — лицо, занимающее соответствующую должность или на которое возложены такие обязанности приказом работодателя.

При наличии доверенностей на подписание ТОРГ-12 количество подписей можно сократить: до двух — со стороны отправителя и одной — со стороны получателя. Обычно отправитель товара выдает доверенность на право подписи от имени бухгалтера и того, кто разрешил отгрузку, лицу, непосредственного отгружающему товар, а получатель – лицу, принимающему товар.

Такой приказ должен содержать указания на сотрудника, которому предоставляется право подписи документов, и какие именно документы он получает право подписывать. Перечень документов можно детализировать либо указать их основные признаки, например, первичные документы бухгалтерского учета.

Со стороны покупателя в графе «Груз получил грузополучатель» свою подпись может поставить как руководитель, так и другое уполномоченное лицо, имеющее право подписи соответственно приказу или выписанной доверенности. В графе «Груз принял» подпись ставит лицо, несущее материальную ответственность и принимающее товар. Здесь же вписываются данные его доверенности. Это могут быть кладовщик, зав.складом.

Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями. Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Вы можете посмотреть, как должна выглядеть накладная искачать бланк товарной накладной ТОРГ-12. Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц; Неправильно заполненные первичные документы могут стать предметом спора с налоговыми органами в результате проверки как налога на прибыль (расходы документально не подтверждены), так и НДС. Неправильное оформление первичных документов приравнивается к их отсутствию, как следствие, предъявление сумм НДС к вычету может быть признано неправомерным.

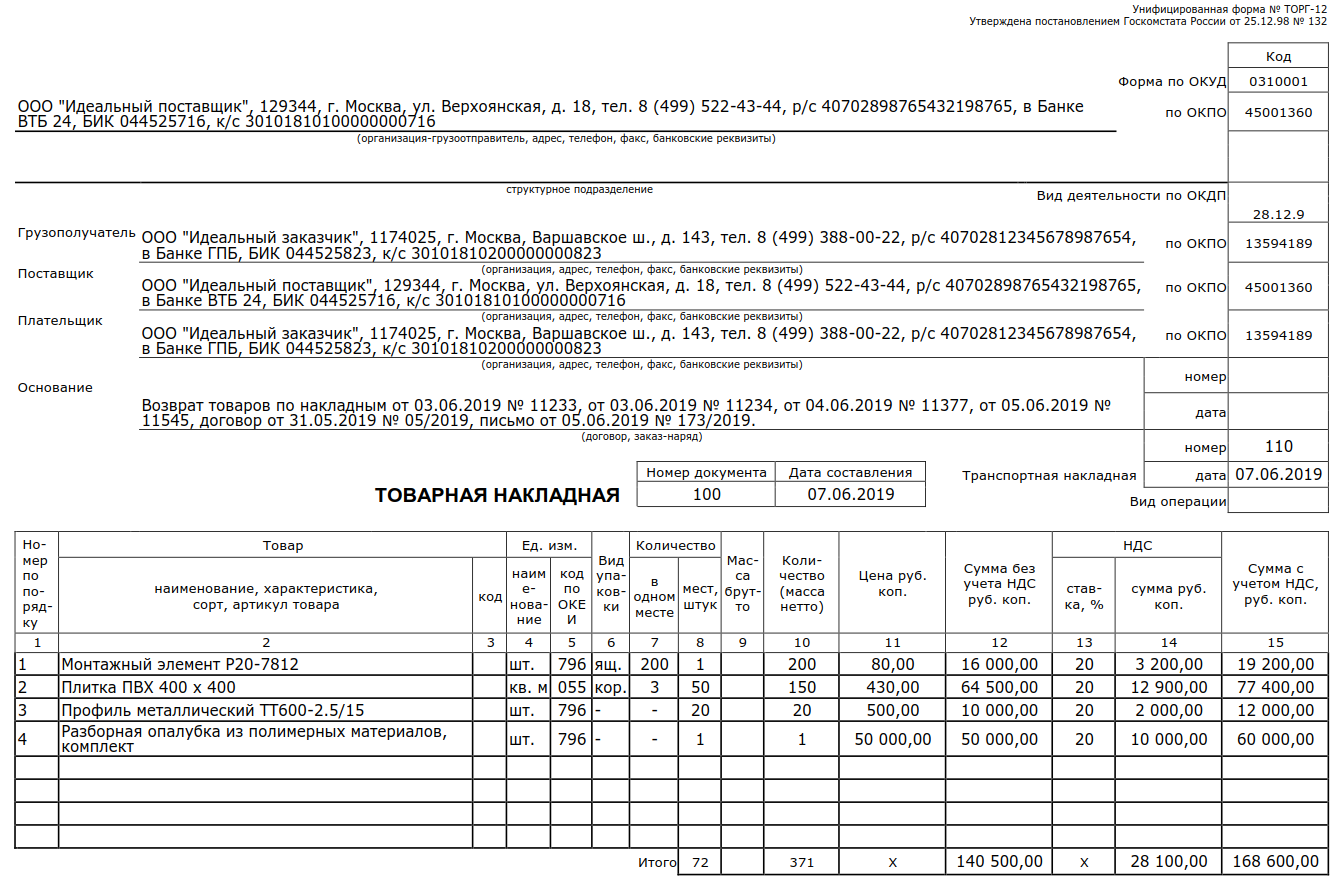

Отражение возврата товара не День-В-День, по Б/Н оплате. Автор LexiusРаздел Пользователям «1С — Предприятие 8» Ответов: 0 21 Янв 2011, 16:57от Lexius «ШТРИХ-ПРИНТ» ФI 15-2,5 Префикс товара Автор Rust2016Раздел Беседка Ответов: 0 14 Фев 2022, 20:12от Rust2016 Уменьшение закупочной цены-уменьшение прибыли на часть товара Автор AinaРаздел Пользователям «1С — Предприятие 8» Ответов: 2 13 Дек 2012, 18:46от Aina Живое общение Не устроил ответ? Зарегистрируйся и задай свой вопрос.

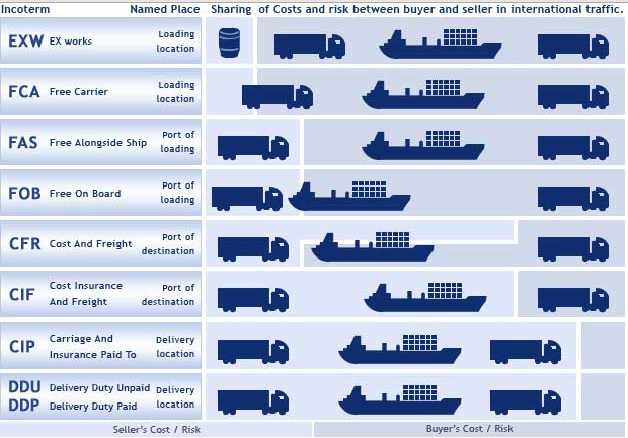

Как права собственности переходят по этому термину

- Продавец должен загрузить товар на транспорт в пункте отправки, а также выполнить экспортные формальности по перемещению товара через таможню, оплатить экспортные пошлины.

- Все эти действия при ввозе груза обязанностью продавца уже не являются, то есть он не должен производить все процедуры при ввозе, платить импортные пошлины на таможне. Это обязанность покупателя.

- Прием товара может осуществить сам покупатель или назначенное им лицо. С этого дня полномочия и риски, относящиеся к товару, передаются покупателю.

Завершение загрузки груза в транспорт перевозчика носит название франко-места. Здесь право собственности переходит от продавца к покупателю.

Используются различные виды транспорта, в том числе смешанные: железнодорожный, автомобильный, воздушный, морской, внутренний водный или комбинация разных видов. Перевозчиком становится любое лицо, с которым подписывается договор на перевозку товара одним из этих видов транспорта.

Ответственности продавца и покупателя при поставке в режиме FCA

Порядок и правила оформления транспортных накладных

Обычно различные оптовые фирмы закупают у поставщиков всевозможные товары и перепродают их непосредственно конечным потребителям. Однако все эти операции прописываются по документам, а на самом деле перевозчик просто доставляет товар от продавца к потребителю, не сгружая его на склад перекупщика.

Договор транспортной экспедиции – это важный и основной документ, с помощью которого осуществляется регулирование отношений, складывающихся между самим экспедитором и клиентом. Все стороны договора должны согласовать и установить порядок выполненияперевозки, способ расчетов, метод подтверждения окончания оказания услуг, виды различных экспедиторских документов, которые не предусмотрены в законе, но необходимы для перевозки и др.

Обязанности продавца

Итак, что об этом необходимо знать? В качестве поставщика продукции может выступать как сам производитель, так и оптовый склад или официальный дистрибьютор.

При сотрудничестве на условиях FCA продавец обязуется:

- доставить товар в целости и сохранности в указанное покупателем место и время;

- подготовить товарно-транспортную накладную, счет-фактуру, а также сертификаты качества и лицензии, если этого требует законодательство;

- при договоренности застраховать груз;

- произвести погрузку и разгрузку товара.

Все сопутствующие расходы, а именно, уплата налоговых сборов, таможенная очистка, пошлинные сборы и прочие ложатся на продавца. При этом он обязан уведомлять покупателя о ходе выполнения грузоперевозки на всех ее этапах. Обязанности считаются выполненными после того, как покупатель убедился в целостности товара и расписался на сопроводительной документации о его приемке. Если выполнить доставку в установленный срок не получается из-за возникновения непредвиденных обстоятельств, например, аварии на дороге, стихийных бедствий или изменения политической ситуации в стране или отдельном регионе, то нужно подать электронное уведомление в течение 2 дней.

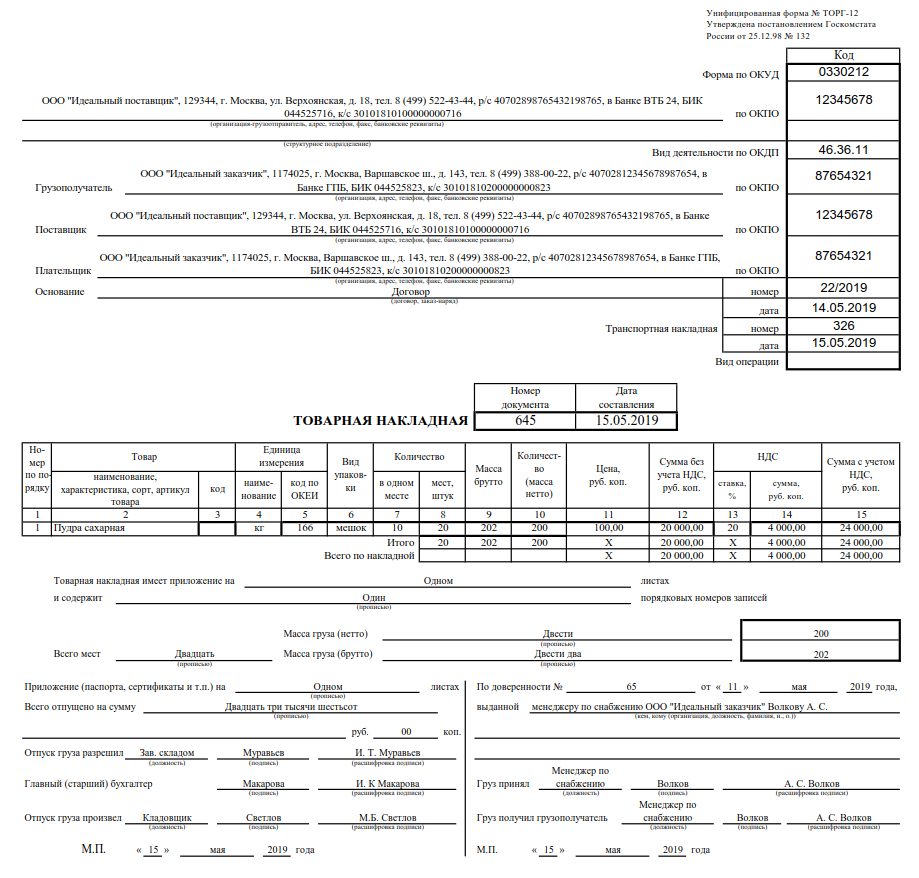

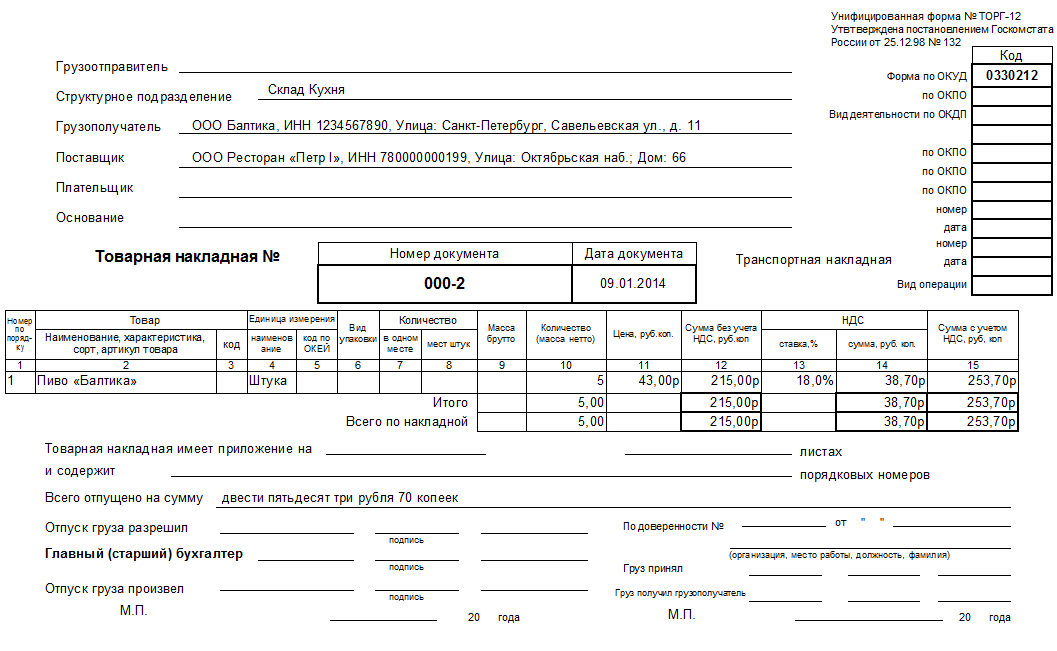

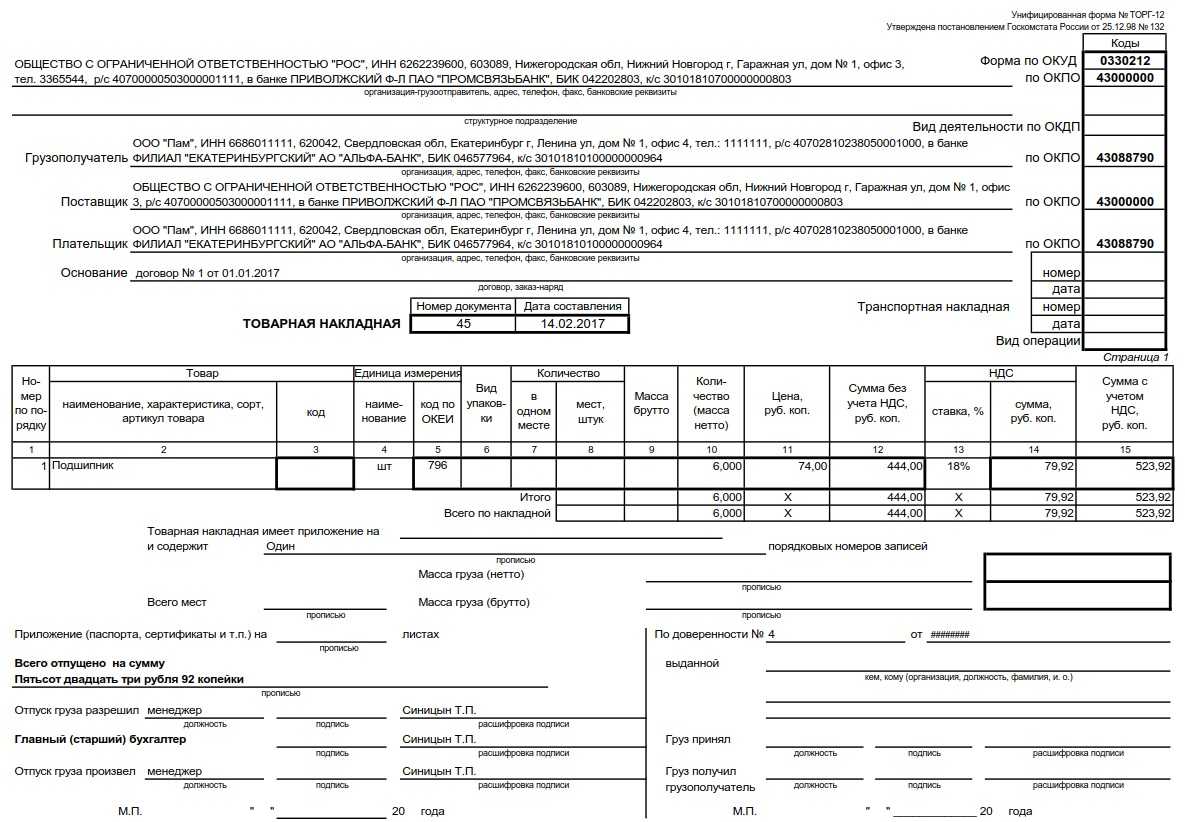

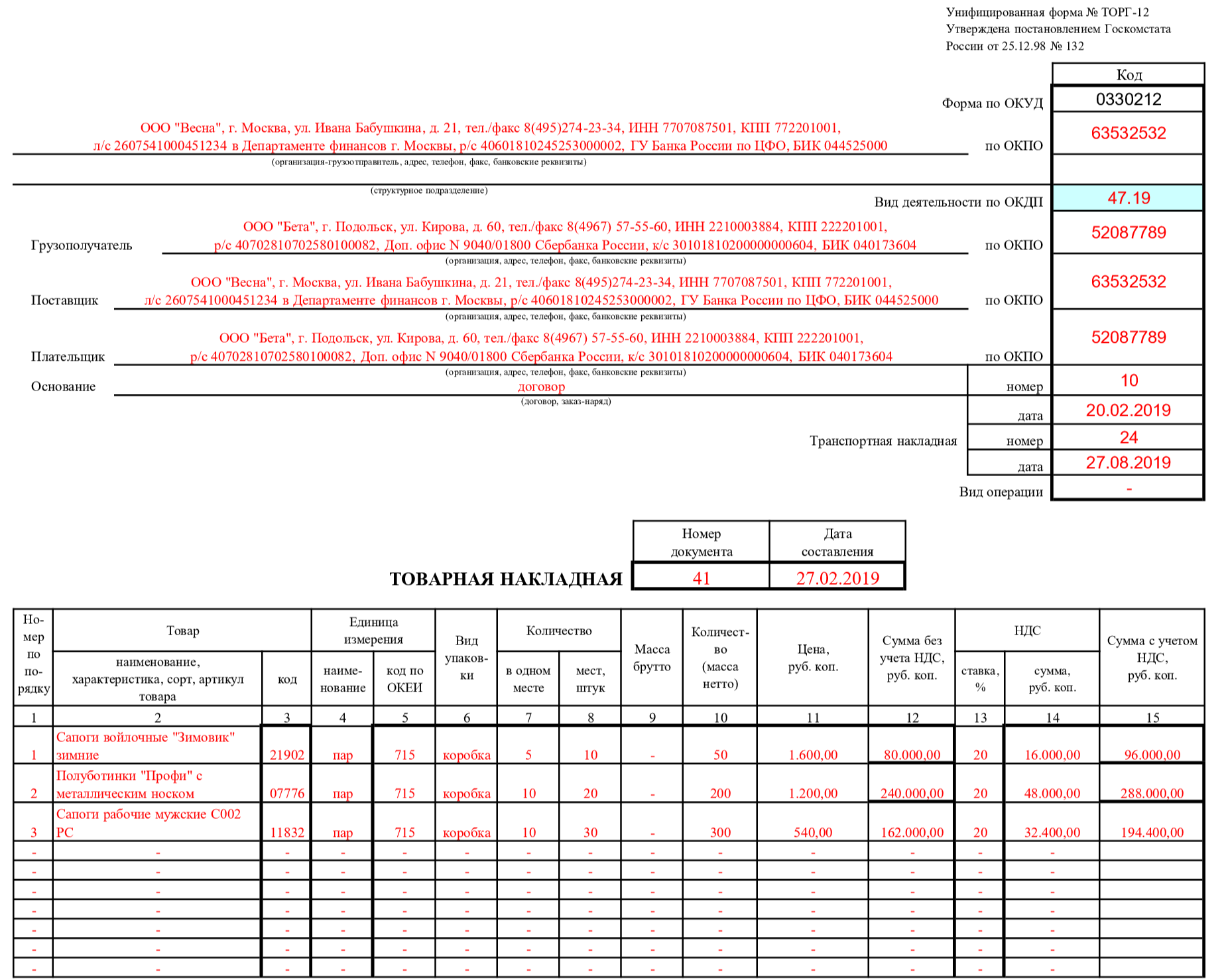

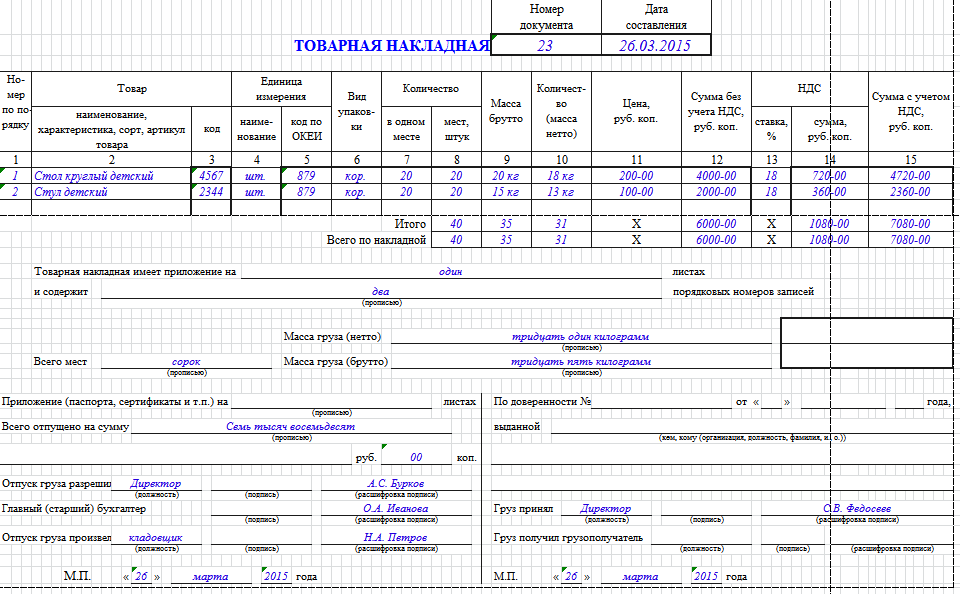

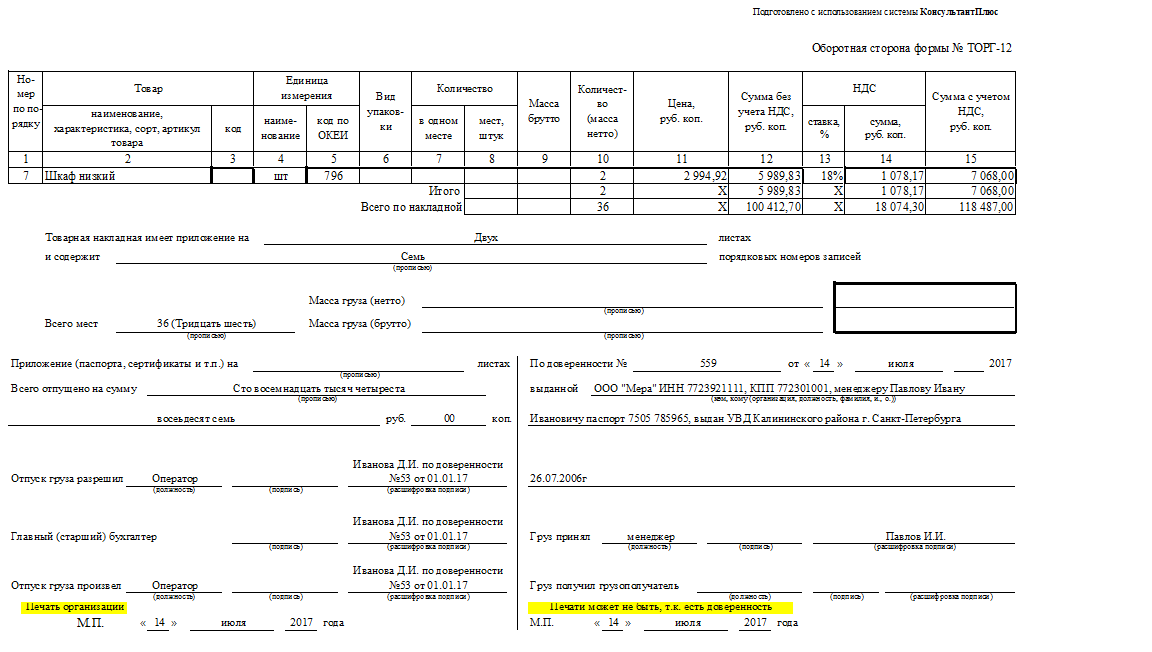

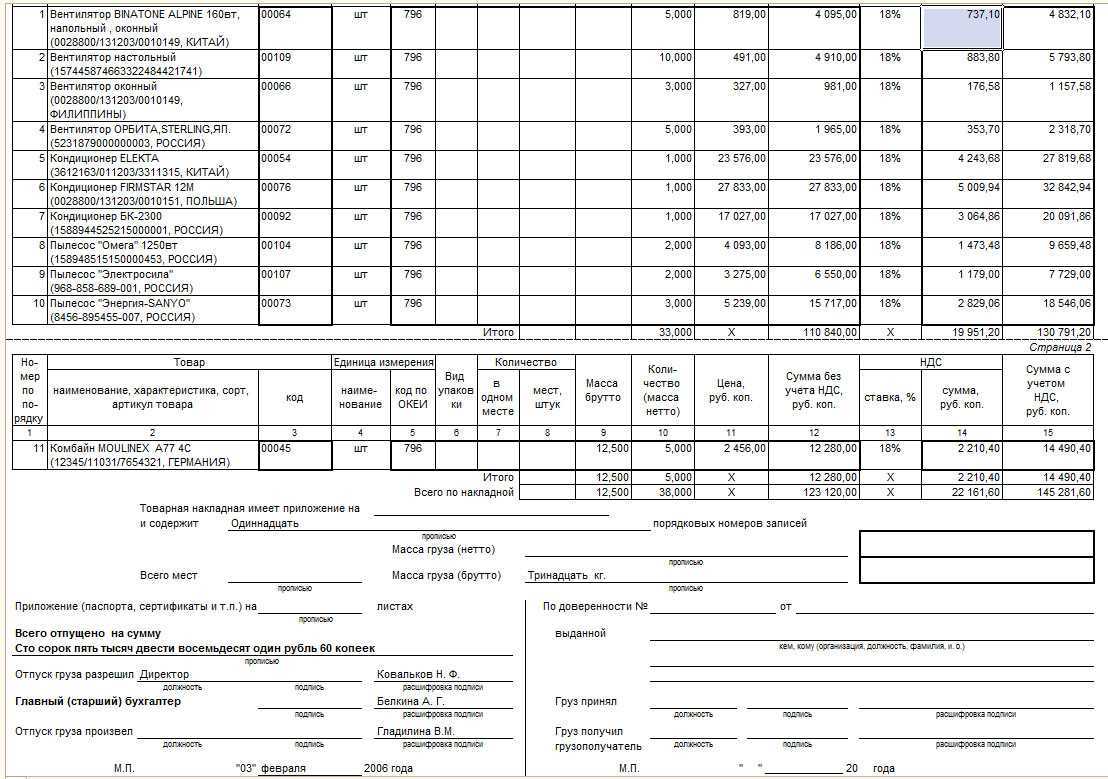

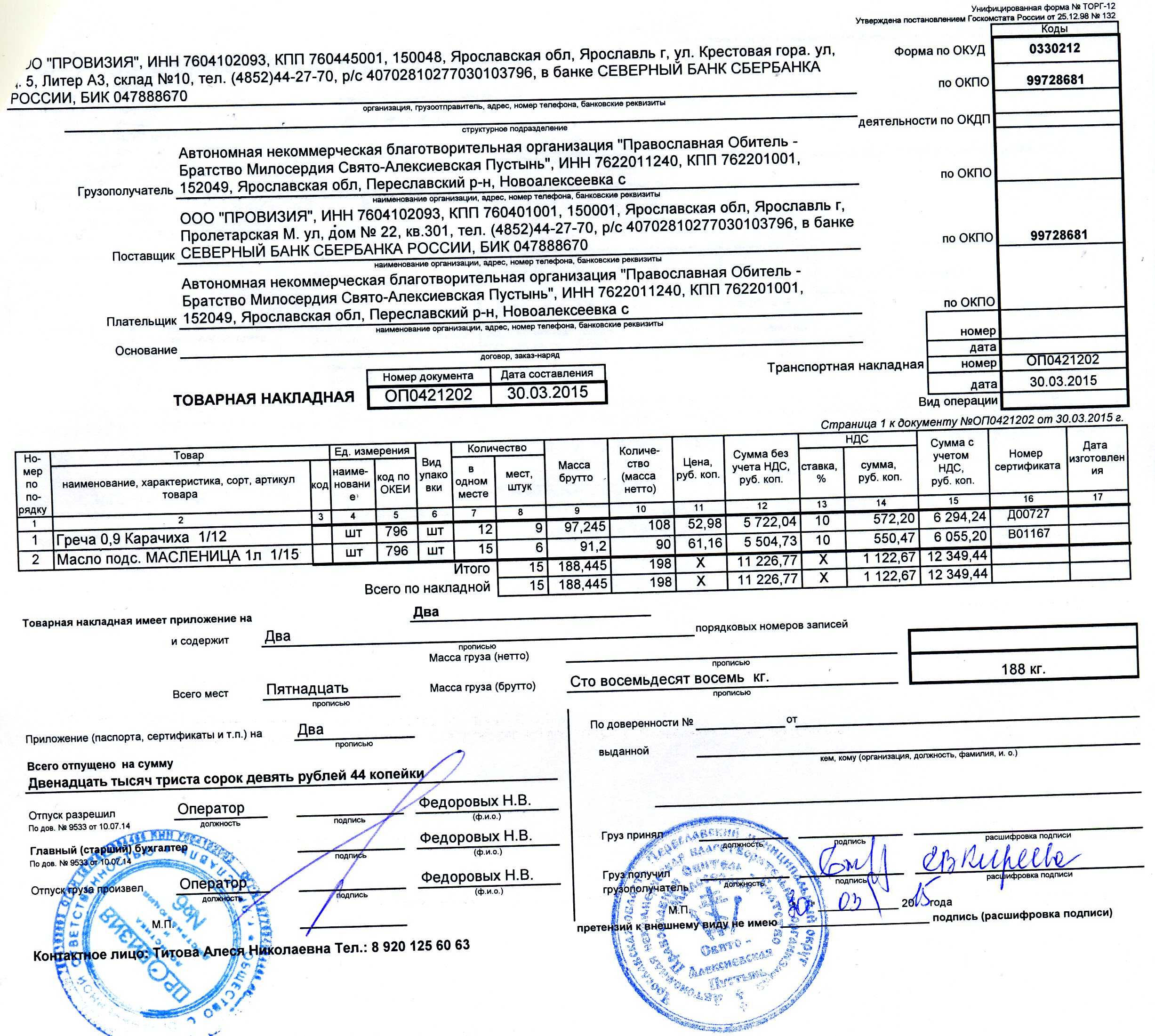

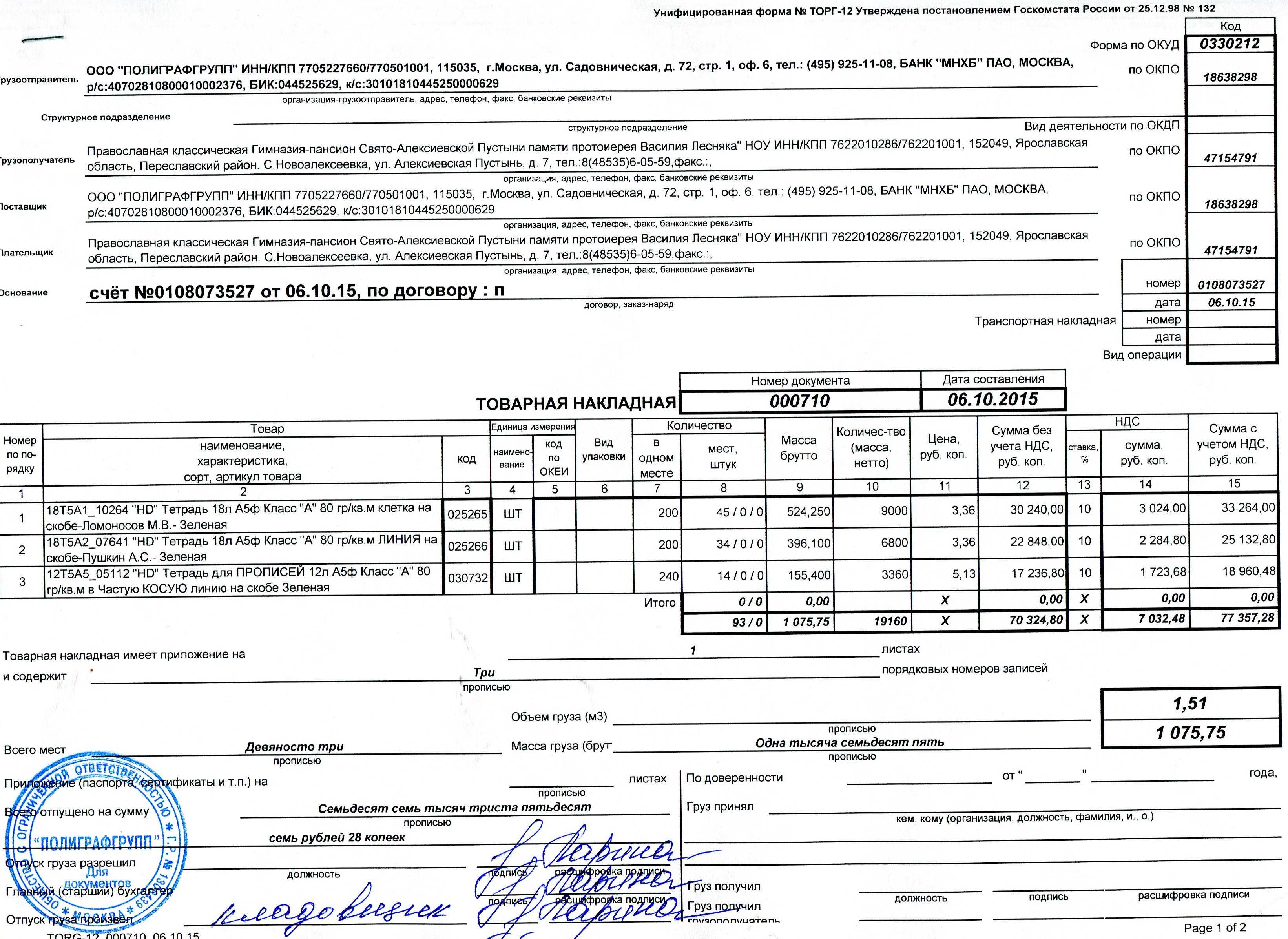

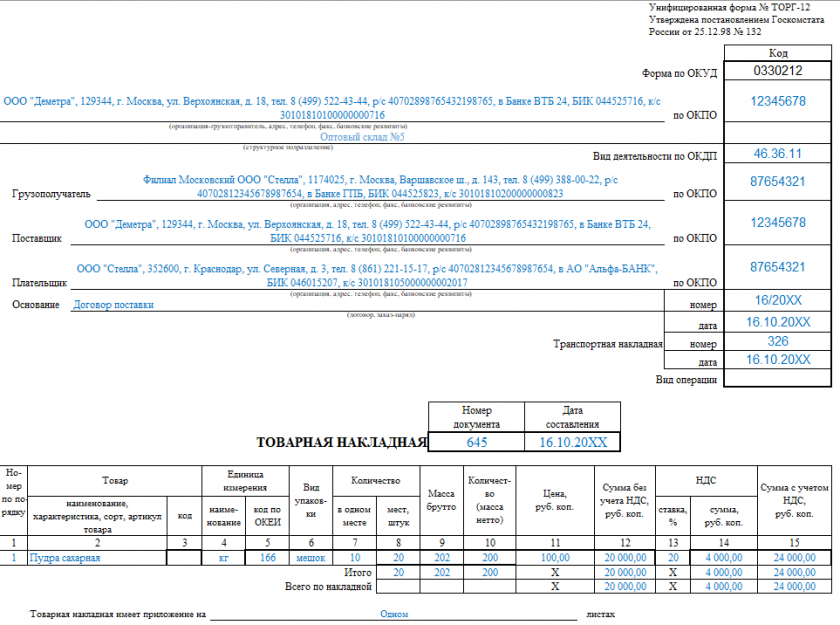

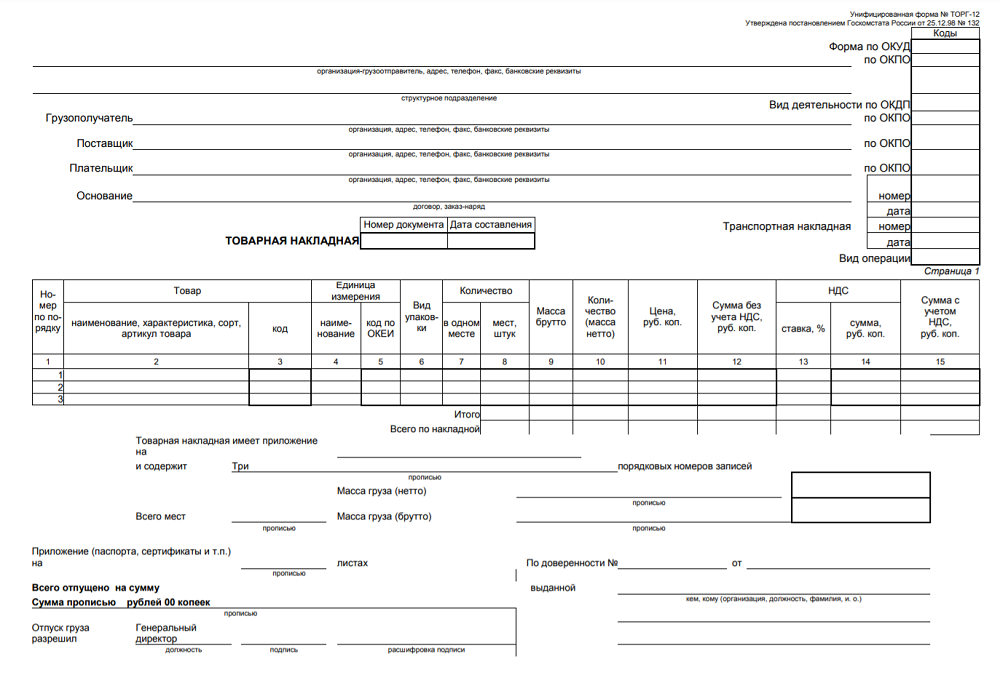

Как заполнить форму ТОРГ-12

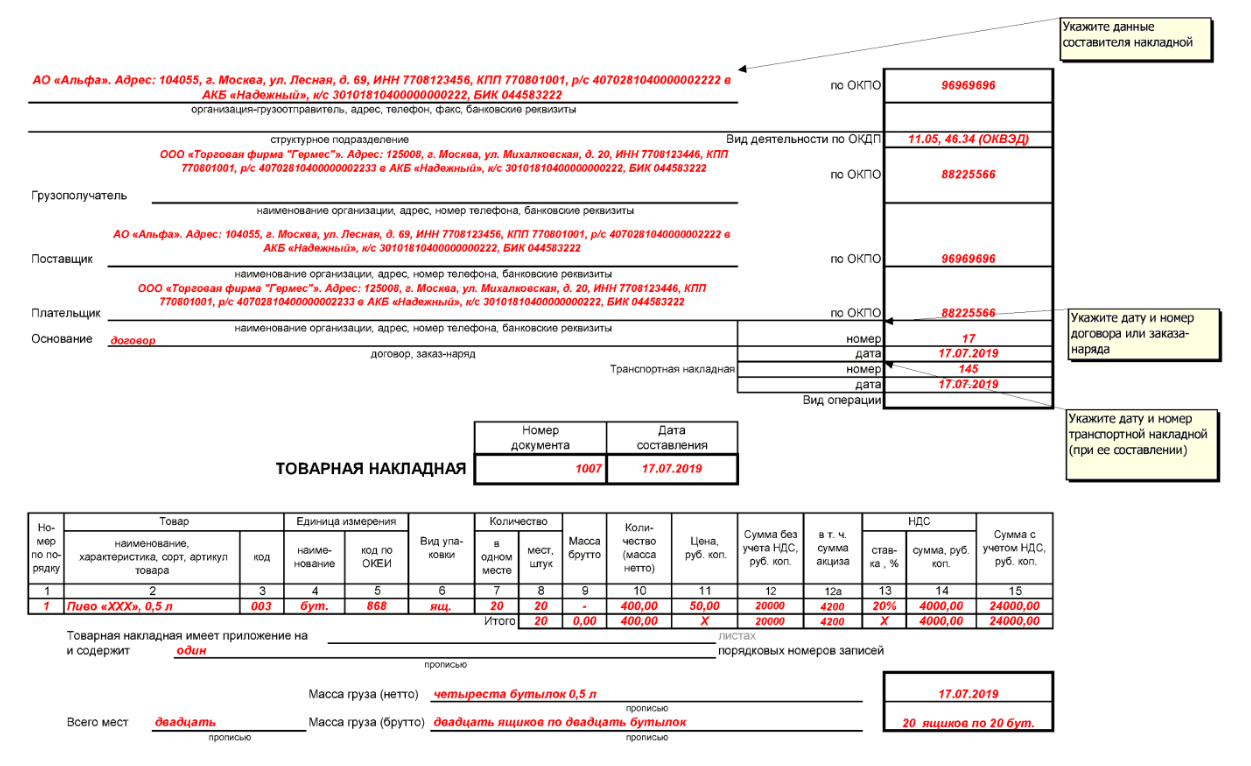

В шапке бланка нужно указать реквизиты продавца и покупателя. В поле «Основание» — номер и дату договора поставки.

В таблицу необходимо внести наименование товара, его количество, цену и общую стоимость. Заполнить графу «Код товара» можно двумя способами: проставить внутренний номенклатурный номер отгружаемого товара или код по классификатору продукции ОКПД 2. Второй вариант предпочтительнее при продаже товаров со ставкой НДС 10%. Графу «Масса брутто» заполнять необязательно.

Передать форму партнёру можно на бумаге или в электронном виде. Чтобы создать ТОРГ-12 в 1С, нужно зайти в раздел «Продажи» и найти в этом разделе журнал «Реализация (акты, накладные)». Электронный бланк необходимо заверить с помощью электронных подписей.

Обязательные данные при заполнении

Существует обязательный перечень реквизитов, которые должны отражаться в товарной накладной. Из-за отсутствия хотя бы одного обязательного реквизита, она становится недействительной; такую накладную недопустимо применять к бухгалтерскому учету.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

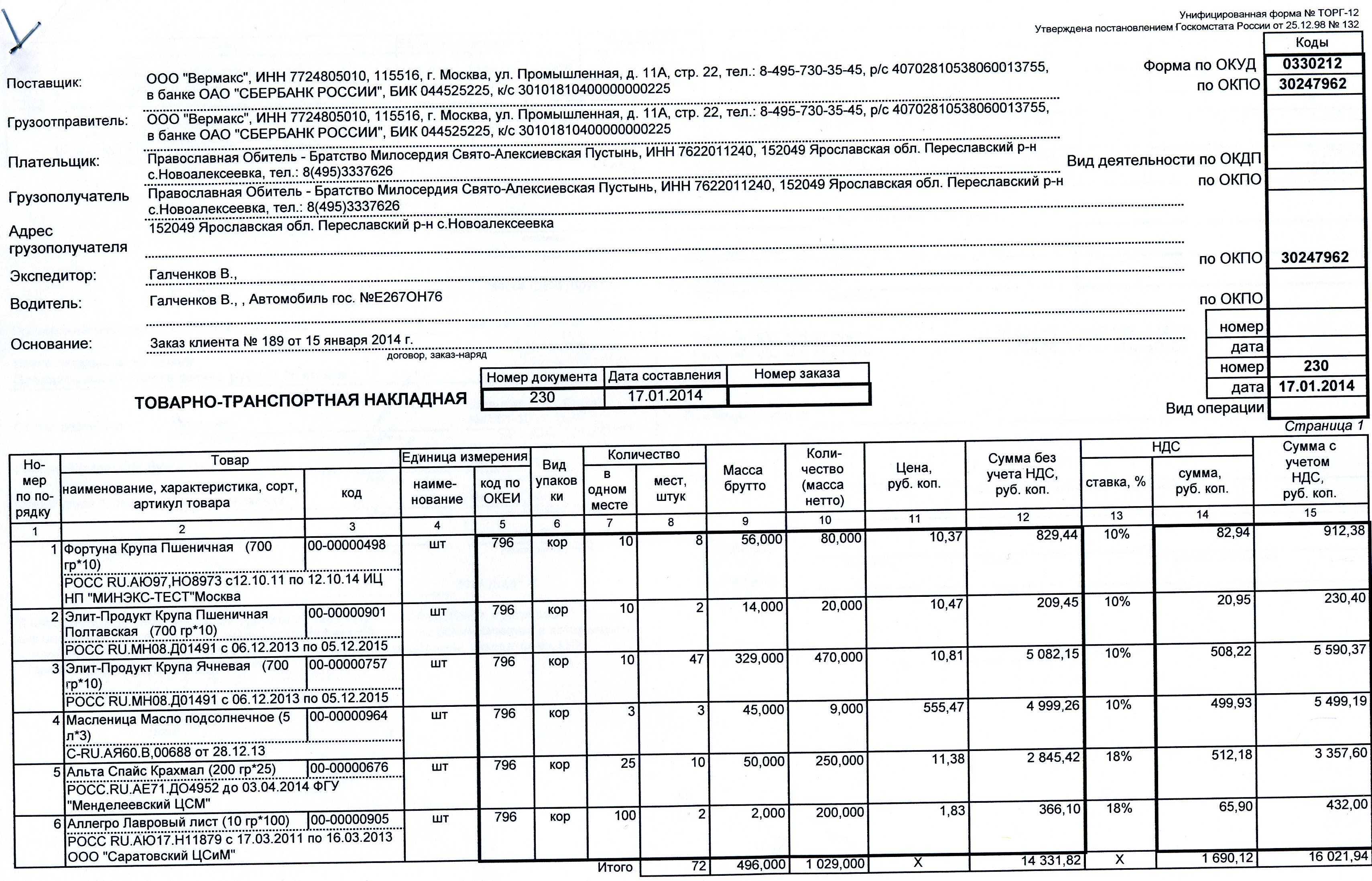

Товарно-транспортная накладная: особенности заполнения

Для учета движения товарно-материальных ценностей и расчетов за их перевозки автотранспортом составляется товарно-транспортная накладная по форме N 1-Т. Форма и Указания по ее применению утверждены Постановлением Госкомстата России от 28 ноября 1997 г. N 78. Эта форма предназначена для учета работ в автомобильном транспорте.

Если в соответствии с условиями договора поставки услуги по перевозке товаров оплачивает поставщик (продавец товара), то в строке «Заказчик» (плательщик) разд. 2 товарно-транспортной накладной указываются наименование, адрес, номер телефона и банковские реквизиты организации-поставщика (продавца товара).

Условия и значение термина FCA по ИНКОТЕРМС 2010

- Дословный перевод понятия. Free Carrier — «свободный перевозчик».

- Чаще употребляемый в документации перевод — франко перевозчик. Франко представляет собой непосредственно место, в которое доставляется товар. После доставки товара и его передачи перевозчику вся ответственность за его сохранность и дальнейшую транспортировку с продавца перекладывается на покупателя.

Иными словами, этот термин обозначает, что все обязанности перекладываются с продавца на покупателя после того момента, как продавец передаст товар перевозчикам, выбранным покупателем. Он может выбрать в качестве перевозчика любую логистическую организацию.

Существует и устаревшее название этого термина — FRC. Его и до сих пор можно встретить в обиходе. Но согласно новой редакции правил ИНКОТЕРМС 2010, этот термин неприемлем для использования в официальной переписке или ведения документации.

После указания условий поставки груза обязательно необходимо указать и адрес пункта его передачи.

Перевозчиком является то лицо, которое по договору берёт на себя всю ответственность за поставку и перевозку товара. По FCA могут использоваться, как одно любое транспортное средство, так и их различные комбинации.

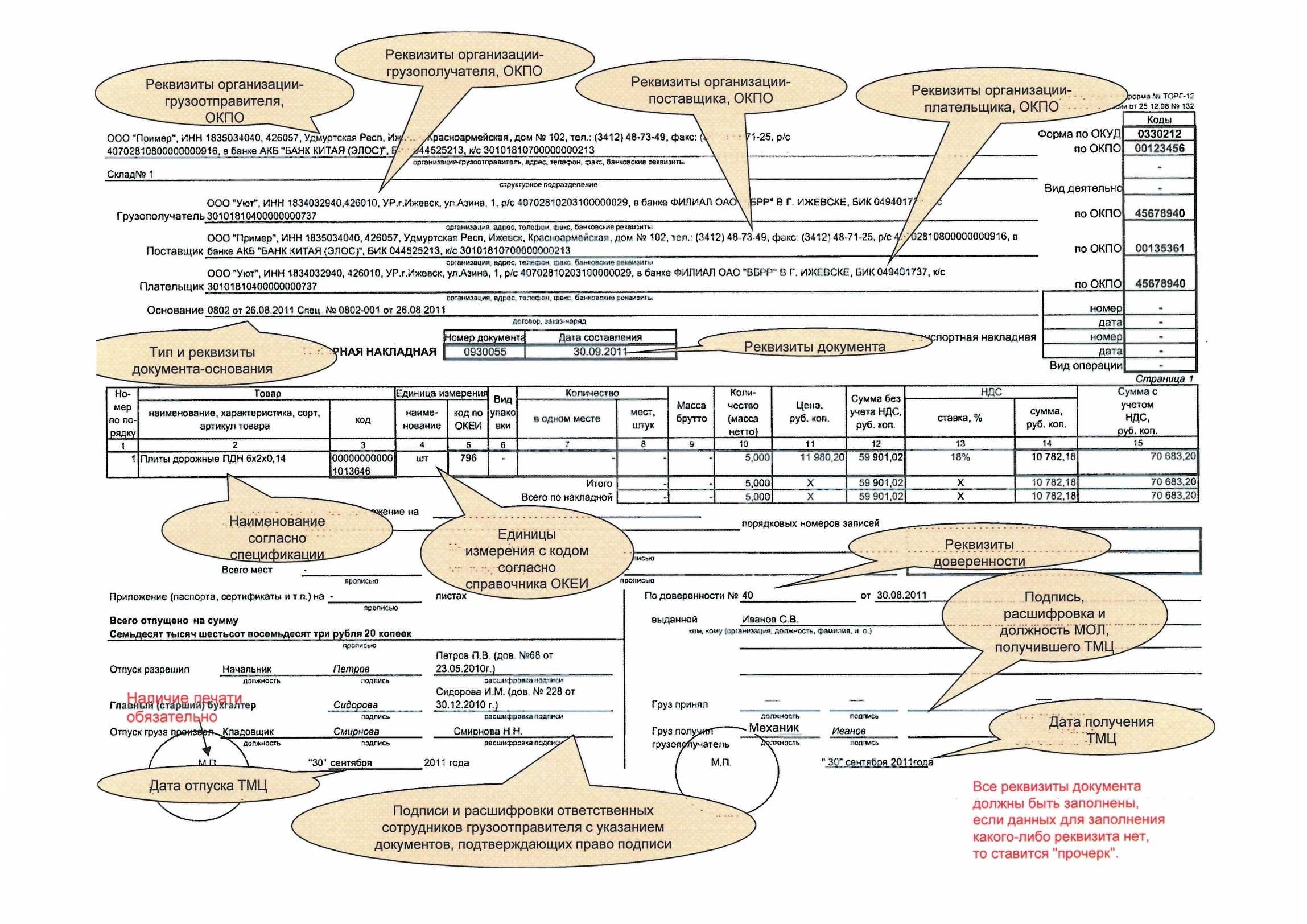

Особенности унифицированной формы ТОРГ -12

Начать разговор об особенностях рассматриваемого документа необходимо с изучения его структуры

Подобные бумаги имеют особенную важность при грузоперевозке готовой продукции. Товарная накладная является официальным свидетельством передачи товара и товарно-материальных ценностей, от одного юридического лица другому

Необходимо обратить внимание на то, что этот вид документа составляется организацией, выступающей в роли продавца, в нескольких копиях. Первая копия остается у продавца, а вторая отдается лицу, несущему ответственность за осуществление перевозок

Согласно действующему законодательству Российской федерации, каждый факт, происходящий в рамках хозяйственной деятельности компании, должен иметь документальное оформление. В данном случае, именно товарно-материальная накладная играет роль первичной документации для учета.

Нормативные документы

Прежде чем вступать в торговые отношения, коммерсанту нужно изучить нормативную базу, знать, чем руководствоваться при заполнении ТН, какие для неё предусмотрены бланки и т. д. Здесь можно посоветовать почитать:

- про унифицированные формы первичных документов для торговых операций — Постановление Госкомстата № 132 от 25.12.98;

- о правилах перевозок грузов и составлению сопутствующей документации — Постановление Правительства РФ № 272 от 15.04.11;

- о первичных учетных документах — ст. 9 закона № 402-ФЗ от 06.12.11;

- по вопросам заполнения формы ТН — Письмо Департамента Минфина № 03-07-14/6704 от 06.02.2018;

- об универсальном передаточном документе — Письмо ФНС № ММВ-20-3/96@ от 21.10.2013;

- о применении первичных документов с элементами счётов-фактур Письмо ФНС № ММВ-20-3/96@ от 21.10.13.

Важно помнить о количестве экземпляров транспортной накладной, для каждого участника сделки делается отдельный экземпляр, всего их минимум два

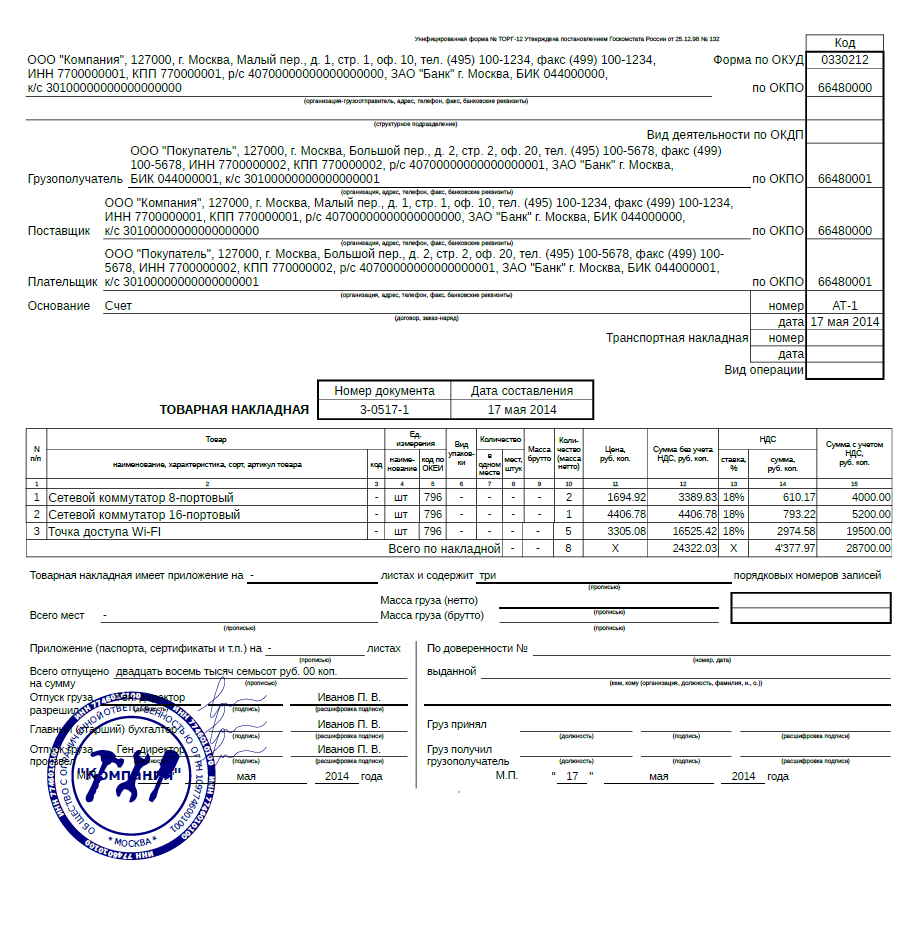

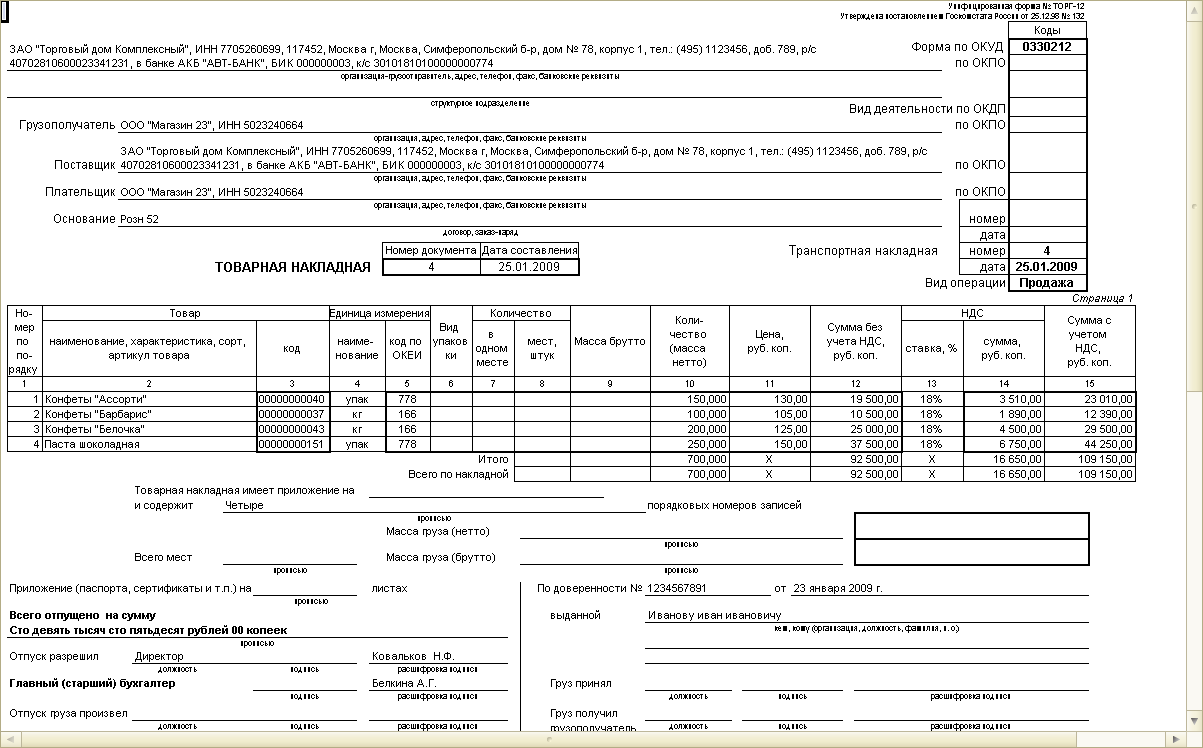

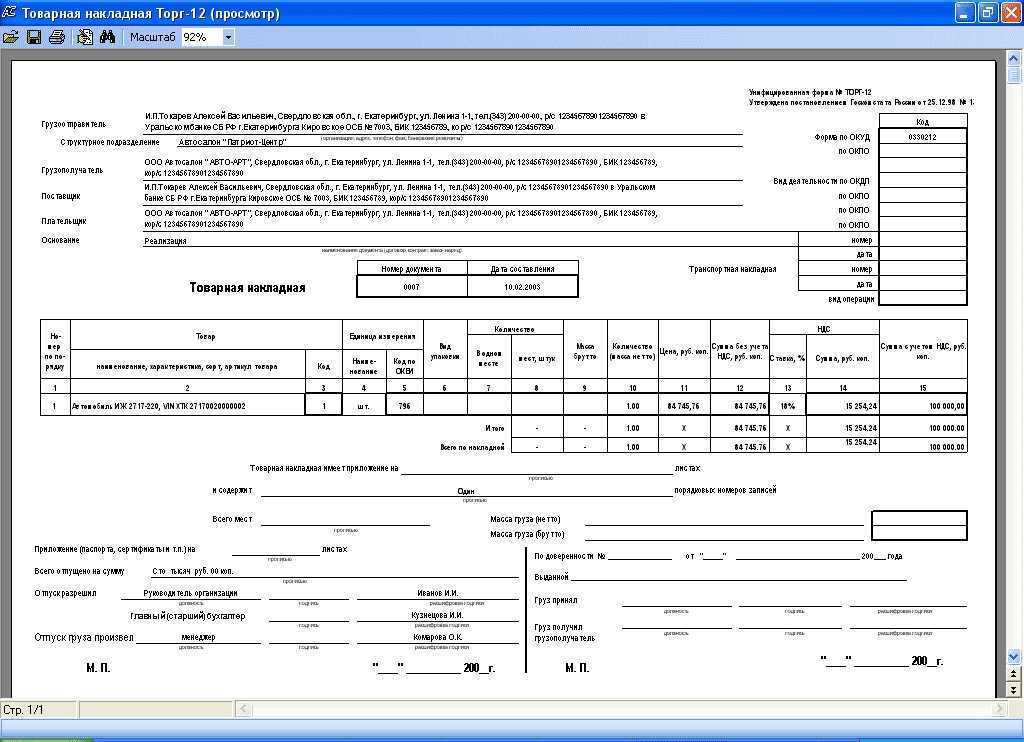

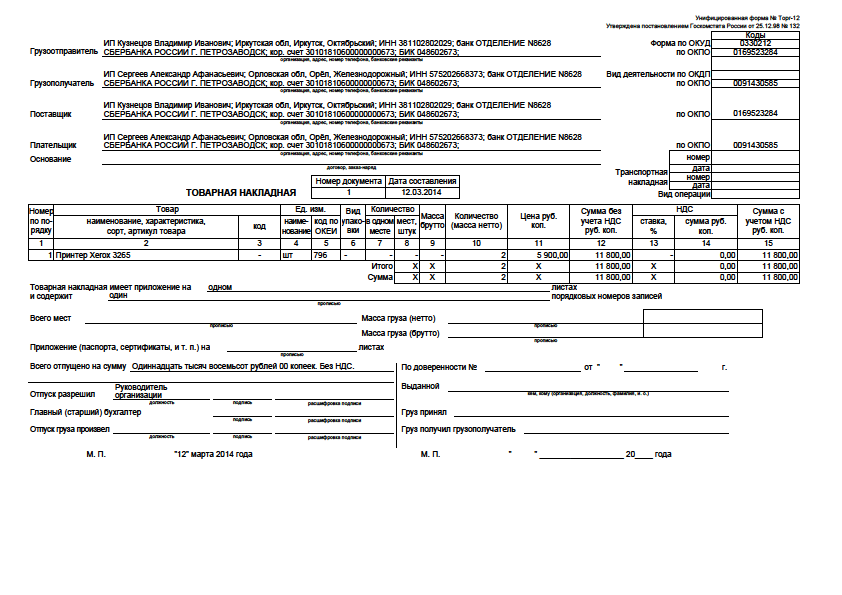

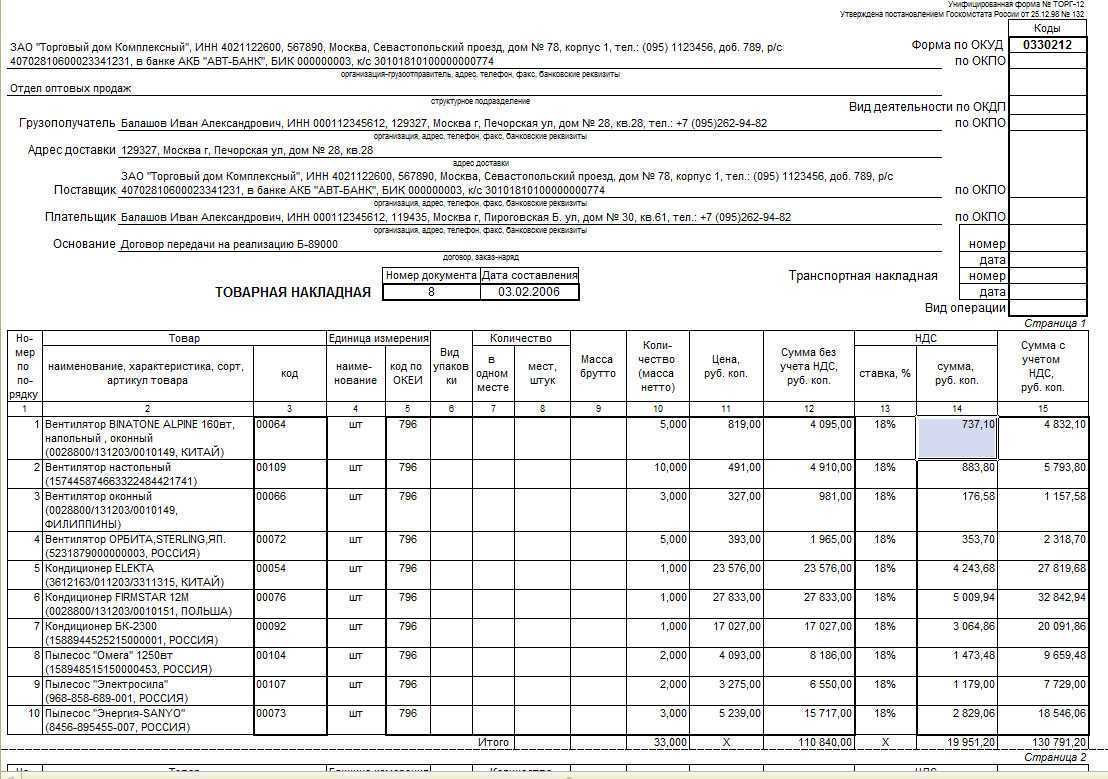

Заполнение накладной по образцу ТОРГ-12

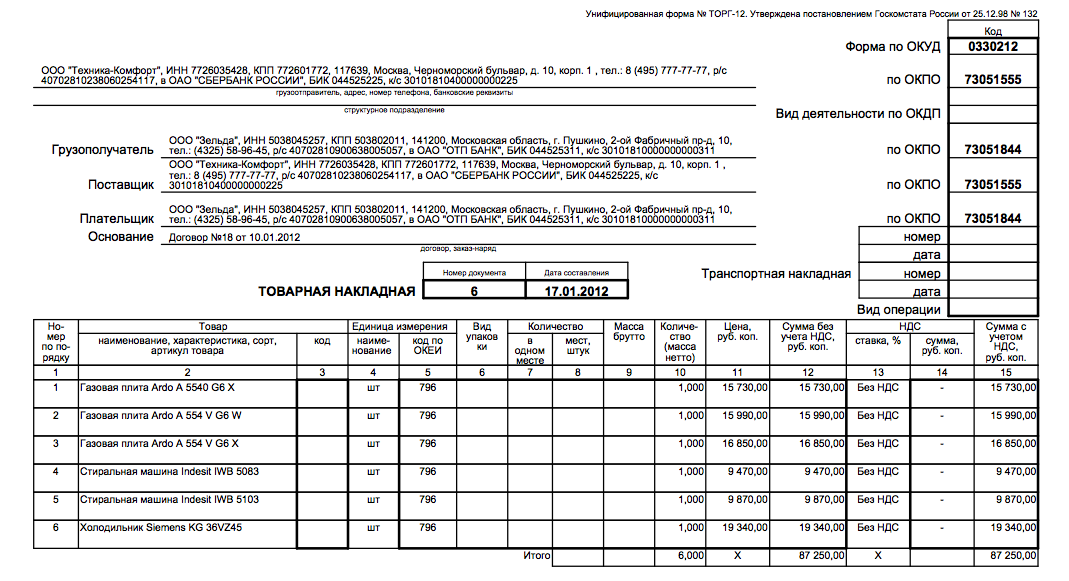

Если вы не желаете составлять накладную самостоятельно, вы можете сделать оформление документации в соответствии с уже существующим образцом ТОРГ-12. Она утверждена 25 декабря 1998 года Постановлением Госкомстата России от 25.12.1998 № 132 . В нем же содержится пример накладной.

Документ может быть как в бумажном, так и в электронном виде. ТОРГ-12 – очень удобная форма для фиксации и хранения информации, касающейся торговых операций и реализации каких-либо материальных ценностей. Общие правила заполнения также гласят о том, что накладная должна быть заверена уполномоченными лицами: владельцем компании, главным бухгалтером или иным уполномоченным лицом, обладающим доверенностью. Документ должен быть оформлен также в двух экземплярах.

Существует определенный порядок заполнения ТОРГ-12:

- Для того чтобы сроки отгрузки, указанные в накладной, были реальны (т.е. соответствовали фактическому положению дел), необходимо указывать точную дату – а значит, заполнять документацию в сам момент отгрузки либо сразу по завершении процесса.

- Если вы оплачиваете НДС и оформляете счет-фактуру на заказчика, проследите за тем, чтобы информация, которая указана в счете-фактуре и накладной, была идентична. Она касается сведений о самом поставщике и всех существующих позициях.

- В накладной вы найдете графы («Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик»), в которые необходимо внести точное название и правильные реквизиты поставщика и заказчика товара.

- В образце вы найдете графу «Основание», в которой необходимо указать, на основании какого документа осуществляется данная сделка (отгрузка). Таким документом может служить договор, заключенный между заказчиком и исполнителем. В графе достаточно указать реквизиты документа.

- Очень внимательно нужно отнестись к заполнению табличной части, в которой должны быть перечислены все отгружаемые позиции. На каждый вид ценности должна быть информация о ее наименовании, коде, единице измерения, массе, стоимости, цене с НДС и без НДС.

- Для тех, кто не оплачивает НДС, существует свой образец заполнения. Разница лишь в том, что в графе «НДС, сумма» необходимо проставить 0, а в графе «НДС, ставка» – «без НДС».

- Не забудьте о том, что уполномоченные лица обеих сторон должны поставить подпись и печать.

В целом, заполнять накладную несложно. Благодаря разработанному образцу вы сможете быстро сориентироваться в особенностях оформления документации.

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Подробнее об этом — в статье

«Первичный документ: требования к форме и последствия ее нарушения»

.

Разбор понятий

В переводе с английского FCA Инкотермс 2010 (Free Carrier named place) означает место, выбранное франко-перевозчиком. Покупатель назначает перевозчику пункт, где должен быть передан купленный товар, произведенный в таможенном экспортном режиме.

Термин FCA определяет:

- какая из сторон договора несет обязанность по доставке товара, его таможенному обслуживанию;

- когда и в каком месте товар передается покупателю;

- какие расходы возлагаются на стороны.

При этом не затрагиваются стоимость груза, способы перечисления денег, порядок передачи права собственности и санкции за невыполнение договорных условий. Все это прописывается внутри договора купли-продажи.

Чем FCA отличается от EXW

таможенное обслуживание.

По правилам FCA доставка производится продавцом, он же за свой счет обязан осуществить экспортное таможенное обслуживание, а также погрузить товар на транспорт покупателя.

По EXW товар должен быть передан покупателю на складе, принадлежащем продавцу. Одновременно все обязанности покупатель принимает на себя: он производит погрузку и перевозку за свой счет, его обязанностью становится экспортное таможенное обслуживание.

Разница версий

В современной международной торговле используется порядок исполнения договорных обязательств FCA 2010. До этого действовал Инкотермс 2000. В отличие от него новый Инкотермс содержит новые условия DAT (доставлено на терминал) и DAP (доставлено до места) вместо DAF, DES, DEQ и DDU. В Инкотермс 2000 было 13 правил, теперь действуют 11, относящиеся к различным видам транспорта для перевозки.

Инкотермс 2000 совсем незначительно отличаются от 1990:

- ФОС приравнивается к ФОБ, то есть экспортной очисткой и лицензированием занимается покупатель;

- ДЕК приравнивается к ДЕС, на покупателя возлагаются расходы по импортной очистке и пошлинам;

- изменился базис ЕХВ, то есть при передаче товара на складе продавца все обязательства делегируются покупателю;

- ФСА (относится к франко-перевозчику), если погрузка осуществляется на предприятии, все обязанности, в том числе по оплате погрузки, переходят к перевозчику, а если погрузка в другом месте, то перевозчик разгружает товар за счет покупателя;

- ДДУ, поставка на предприятии покупателя предполагает поставку и разгрузку за счет покупателя.

Если она предполагается в другом месте, все издержки до загрузки на транспорт покупателя относятся к продавцу.

Пример договора с использованием условий FCA скачать можно здесь.

Образец договора с использованием условий FCA

Обязанности покупателя

Согласно условиям доставки по FCA, заказчик должен своевременно оплатить товар с соблюдением прописанных в договоре правилам. Помимо этого он отвечает за следующие статьи расходов:

- Доставка груза от места выгрузки на свой склад и погрузочно-разгрузочные работы.

- Транзитные пошлины при перевозке товара через другие страны.

- Сопутствующие расходы, связанные с заключением контракта при помощи продавца.

Важно понимать, что покупатель не имеет принять груз в меньшем объеме, который указан в контракте. Также он обязан за 10 дней до отгрузки предоставить продавцу следующую информацию:

- наименование и нужное количество товара;

- данные о перевозчике;

- точную дату и время погрузки;

- все кодировки, необходимые для перевозки.

Без этой информации отгрузка на условиях FCA не может быть выполнена. Поэтому чтобы избежать срывов сроков поставки, необходимо заранее обговаривать все детали.

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран – участниц Таможенного союза, рассчитайте по формуле:

| Сумма НДС | = | Стоимость импортируемых товаров | + | Акцизы (по подакцизным товарам) | × | Ставка НДС (10% или 18%) |

Стоимость импортируемых товаров

1. Договор купли-продажи. При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе, письма Минфина России от 7 октября 2010 г. № 03-07-08/281. Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе, эти разъяснения можно применять и в настоящее время.

2. Товарообменный (бартерный) договор и договор товарного кредита (займа). Стоимостью товаров является стоимость, указанная в перечисленных договорах. При отсутствии стоимости в договоре налоговая база по НДС определяется как стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости и в договоре, и в товаросопроводительных документах для расчета НДС используется стоимость, по которой товары приняты импортером к бухгалтерскому учету.

3. Договор переработки сырья. При ввозе продуктов переработки их стоимость определяется как стоимость работ по переработке давальческого сырья.

4. Договор лизинга. При ввозе товаров по договору лизинга (который предусматривает переход права собственности на товар к лизингополучателю) их стоимость определяется как часть стоимости предмета лизинга, подлежащая уплате по договору на момент определения налоговой базы. При этом размер и дата фактического платежа значения не имеют. Если лизинговый платеж по договору установлен в иностранной валюте, то он пересчитывается в рубли по курсу Банка России, действующему на момент определения налоговой базы.

Об этом сказано в пунктах 14 и 15 приложения 18 к Договору о Евразийском экономическом союзе.

Стоимость в иностранной валюте

Если стоимость товаров (переработки давальческого сырья) выражена в иностранной валюте, налоговую базу определите исходя из договорной стоимости товаров (работ), пересчитанной в рубли. Пересчет производите по курсу Банка России на дату принятия товаров (продуктов переработки) к учету (п. 14 приложения 18 к Договору о Евразийском экономическом союзе).

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза

В августе ООО «Альфа» импортировало в Россию из Республики Беларусь автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки составляет 700 800 руб. Сумма НДС, которую «Альфа» уплатила в российский бюджет, равна: 700 800 руб. × 18% = 126 144 руб.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 700 800 руб. – отражена стоимость погрузчика;

Дебет 60 Кредит 51 – 700 800 руб. – оплачен погрузчик;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 126 144 руб. – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 126 144 руб. – уплачен НДС в бюджет.

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза. Стоимость товаров в договоре указана в иностранной валюте

В августе ООО «Альфа» импортировало в Россию автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки – 22 000 долл. США. 15 августа «Альфа» приняла погрузчик на учет. 19 августа оплатила ввезенный товар.

Условный курс доллара на даты совершения операций составлял:

– 15 августа – 51,0000 руб./USD;

– 19 августа – 50,0000 руб./USD.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 1 122 000 руб. (22 000 USD × 51,0000 руб./USD) – принят к учету импортированный погрузчик;

Дебет 60 Кредит 51 – 1 100 000 руб. (22 000 USD × 50,0000 руб./USD) – оплачен погрузчик;

Дебет 60 Кредит 91-1 – 22 000 руб. (1 122 000 руб. – 1 100 000 руб.) – отражена положительная курсовая разница;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 201 960 руб. (1 122 000 руб. × 18%) – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 201 960 руб. – перечислен НДС со стоимости импортного товара.

Заключение контракта

С этим аспектом стоит ознакомиться в самую первую очередь. Сегодня одной из важнейших операций в логистике является подписание договора. От него зависит выполнение всей операции.

Документ в обязательном порядке должен содержать следующую информацию:

- Условия поставки. Должны быть указаны четкие сроки выполнения контракта. Если груз доставляется отдельными партиями, то для каждой из них определяется тип транспортного средства и общий график грузоперевозок, который составляется продавцом и согласовывается с покупателем.

- Наименование и объем товара, а также адрес и код места получения. Если доставка осуществляется на железнодорожный пункт, то должны быть указаны все подъездные пути и прочая информация.

- Условия отгрузки. Они определяются стандартной ТТН по форме ТОРГ-12. Документ подписывается обеими сторонами, представители которых присутствуют в момент передачи груза и перехода права собственности.

Это базовые условия контракта FCA, которые необходимы для успешной поставки груза. Если они не были соблюдены или какая-либо из сторон не предоставила нужную информацию, то доставка может быть приостановлена на неопределенное время.