О документах, подтверждающих срок фактического использования ОС предыдущим собственником.

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

– формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;– копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

К сведению: если предыдущим собственником основного средства является иностранная организация, то срок эксплуатации ОС можно подтвердить документами, оформленными в соответствии с законодательством данного иностранного государства или обычаями делового оборота, применяемыми в нем, и (или) косвенно подтверждающими этот срок документами (Письмо Минфина России от 16.06.2010 № 03-03-06/1/414).

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства

Названные документы были приняты судом во внимание

Обратите внимание: по мнению Минфина, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 , так как физическое лицо не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения (письма от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, № 03-03-06/1/7937)

Кроме того, у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном НК РФ (письма от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525).

Тимофеева Л. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Классификатор основных средств по амортизационным группам

Классификация основных средств установлена в Постановлении Правительства № 1 от 01.01.2002. Она подразумевает распределение основных средств по СПИ. Каждый объект может быть включен в одну из 10 амортизационных групп: по первой минимальный срок использования начинается от одного года, по 10 – самый большой и начинается с 30 лет. Меньше года объект ОС эксплуатироваться не может – ведь иначе он будет отнесен к оборотным активам.

Исходя из отнесения к одной из групп определяется сумма амортизационных отчислений в месяц.

Классификатор основных средств по амортизационным группам выглядит следующим образом:

| Группа основных средств | Срок полезного использования, лет | Что входит |

|---|---|---|

| 1 амортизационная группа | 1-2 | Строительно-монтажный инструмент, машины бурильные, пневмодвигатели, пневмотурбины, оборудование для бурения нефтяных скважин, для лесного хозяйства, оборудование для медицинских учреждений |

| 2 амортизационная группа | 2-3 | Прессы, многолетние насаждения, краны подъемные |

| 3 амортизационная группа | 3-5 | Транспортные средства, оптические приборы, трубопроводы, переносные радиостанции, животные (в с/х производстве) |

| 4 амортизационная группа | 5-7 | Троллейбусы, подъемники, печи, горелки, точки доступа Wi-Fi, модемы, ягодные многолетние насаждения, лесовозы |

| 5 амортизационная группа | 7-10 | Пожарные машины, сборные строения, музыкальные инструменты, паровые котлы, резервуары |

| 6 амортизационная группа | 10-15 | Плавучие причалы, линии электросвязи, оборудование морских судов, контейнеры для хранения, снегозащитные заборы |

| 7 амортизационная группа | 15-20 | Здания из дерева и каркасные, пассажирские суда, печи для цементного производства, паровозы, мосты на опорах из дерева |

| 8 амортизационная группа | 20-25 | Каменные здания облегченной кладки, электрогенераторы, промышленные электровозы |

| 9 амортизационная группа | 25-30 | Овощехранилища, вагоны-цистерны, маневренные электровозы, системы канализации, причалы деревянные |

| 10 амортизационная группа | Свыше 30 | Здания и помещения, предназначенные для жилья, нежилые помещения, автодороги, эскалаторы, лесополосы, эскалаторы |

Полный список ОС по амортизационным группам, действующий на 2024 год (с последними изменениями), можно посмотреть здесь. В каждую группу объединены основные средства с учетом их кодов ОКОФ (Общероссийский классификатор основных фондов).

Амортизационные группы основных средств 2023

аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/BSR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания

линии технологические специализированные, установки и агрегаты для различных производств (оборудование для трубопроводной промышленности, кабельной промышленности, местной промышленности, оборудование для монтажа и ремонта электростанций и электрических сетей)

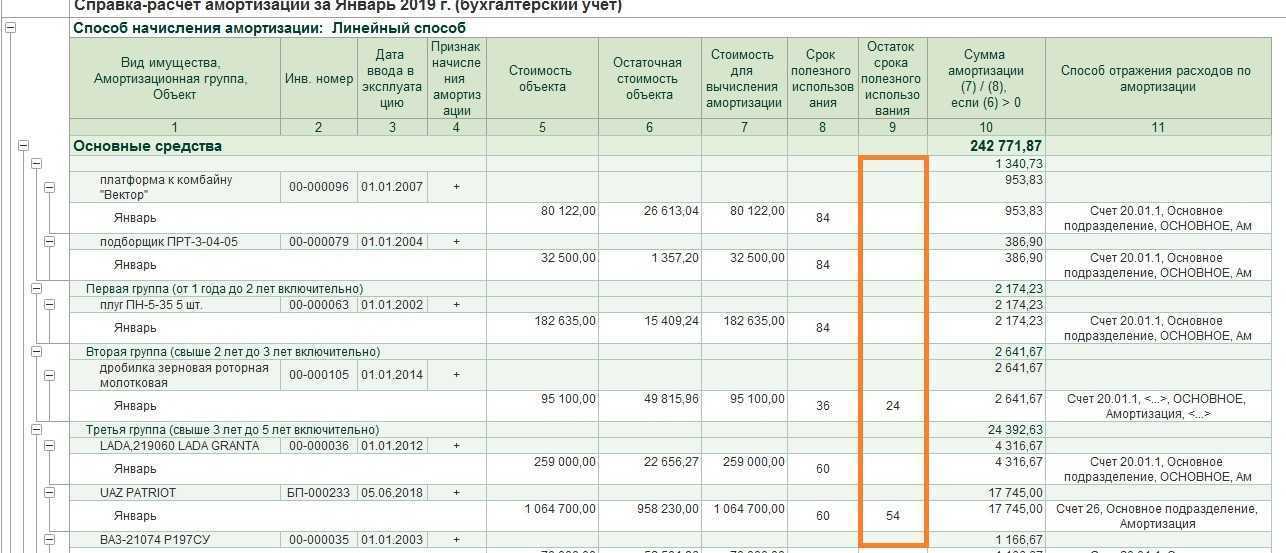

Учет основных средств в 1С 8.3

Данная статья будет посвящена рассмотрению вопросов, связанных с учетом основных средств в конфигурации 1С Бухгалтерия 3. К основным средствам относятся различные средства труда, которые организация использует дольше года. Определение данного понятия изложено в ПБУ 6/01. Сюда можно отнести станки, оборудование, здания, транспортные средства и прочие объекты. Следуя правилам НУ к основным средствам есть возможность отнести только то амортизируемое имущество, стоимость которых более 100 тыс. рублей.

В качестве ОС у нас будет выступать посудомоечная машина. Чтобы открыть карточку ОС необходимо выбрать справочник “Основные средства” в разделе “Справочники”.

Ниже пошагово рассмотрим, как оформляются документы в программе. Первое что необходимо сделать, это оформить поступление нашего ОС и принять его к учету.

Сделать это можно одним документом начиная с версии 3.0.45. Документ “Принятие к учету ОС” вводить не требуется. Перейдем в раздел “ОС и НМА” и выберем пункт “Поступление основных средств”. Заполняем реквизиты поступления и устанавливаем способ отражения расходов по амортизации. И далее добавляем посудомоечную машину в таб. часть.

Проводим наше поступление и регистрируем счет-фактуру. На основании оформленного поступления можно зарегистрировать оплату контрагенту по кнопке “Создать на основании” выбрав для этого нужный документ. Также после проведения поступления посудомойке будет присвоен инвентарный номер.

При необходимости мы можем переместить принятое учету ОС. Для этого в том же разделе программы необходимо выбрать пункт “Перемещение ОС”. Перемещение в данном случае будет осуществляться между подразделениями. В шапке указать отправителя и получателя, а также ответственных с двух сторон. При перемещении можно не начислять амортизацию.

Далее рассмотрим, как оформляется инвентаризация ОС. Для этого предназначен документ “Инвентаризация ОС”. Документ предназначен для подтверждения наличия или отсутствия ОС в конкретном подразделении организации. Помимо ручного заполнения документа есть и автоматическое по кнопке “Заполнить”. При помощи галочек в таб. части можно определять фактическое наличие ОС и наличие по данным учета.

После проведения документа на его основании есть возможность создать списание ОС и принятие к учету ОС. У нас необходимо принять производственную линию к учету. Ранее она у нас была куплена и данный факт отражен в системе при помощи документа поступления с видом “Оборудование”.

Далее рассмотрим, как оформить списание. Для этого существует документ “Списание ОС”. К примеру, оборудование сломалось и не подлежит ремонту. Указываем значения в полях шапки документа и устанавливаем причину списания. Счет списания оставляем по умолчанию 91.02.

Последним рассмотрим документ “Передача ОС в аренду”. В документе указываем контрагента, который берет у нашей организации ОС в аренду, и заполняем остальные реквизиты шапки. Счет учета по умолчанию 03.02.

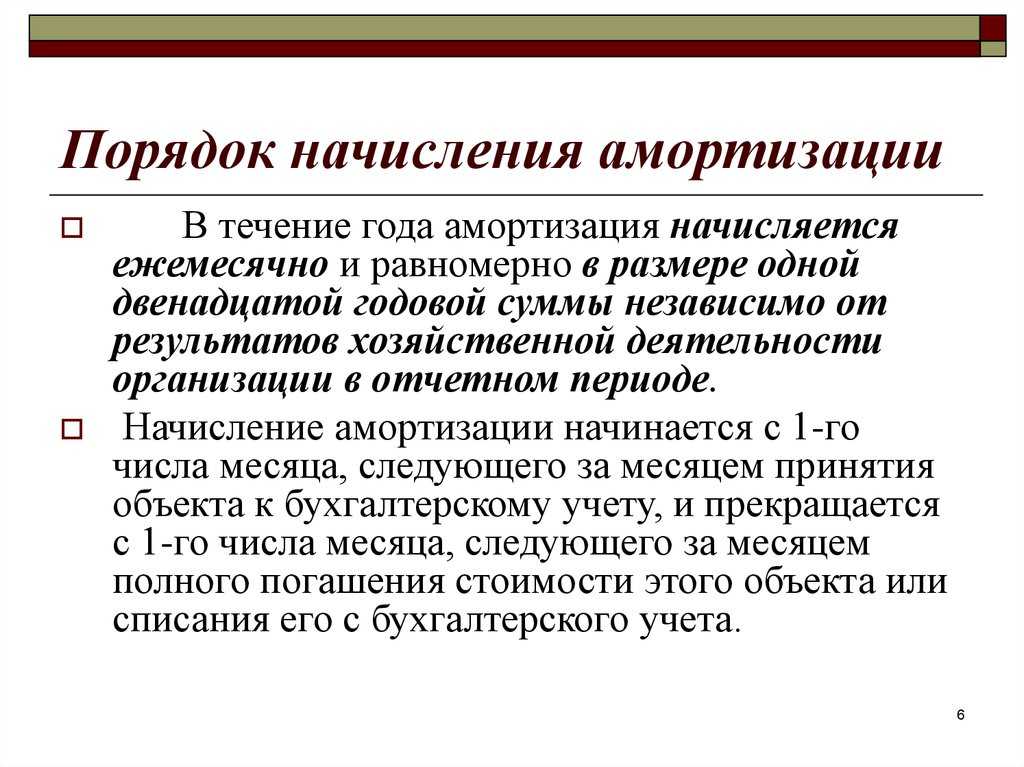

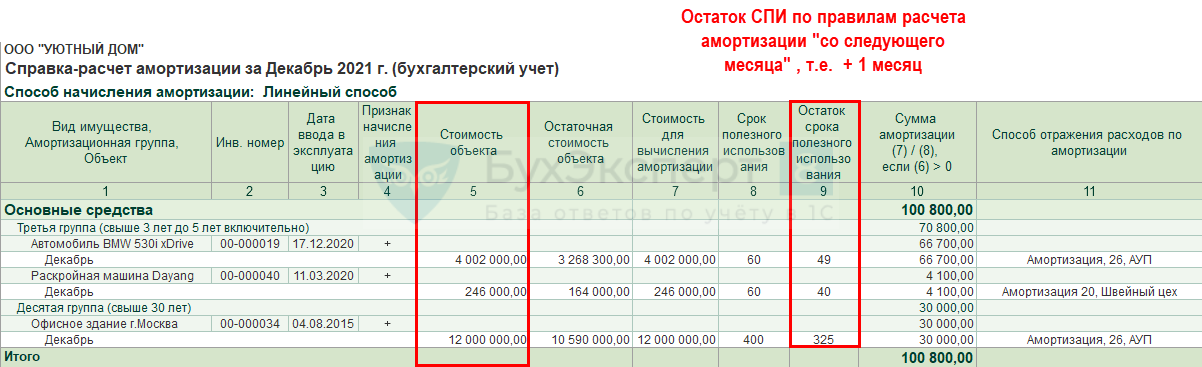

Амортизация наших ОС будет рассчитываться при закрытии месяца, начиная с месяца, следующего за принятием к учету. Настройки касающиеся амортизации должны быть отражены в учетной политике организации.

Если у Вас остались вопросы по учету основных средств в 1С Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

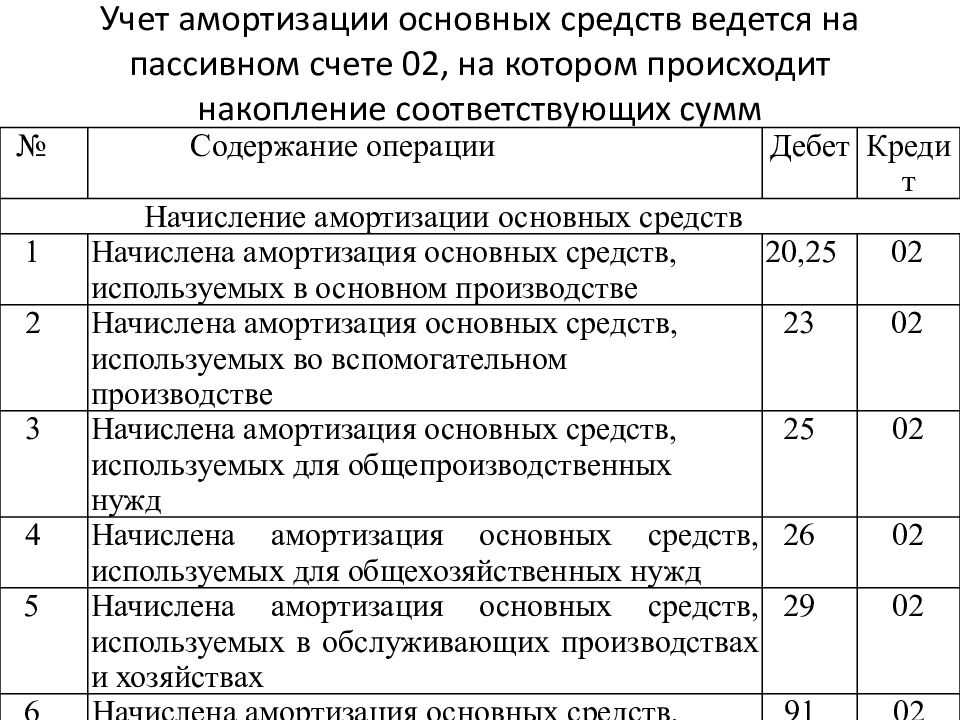

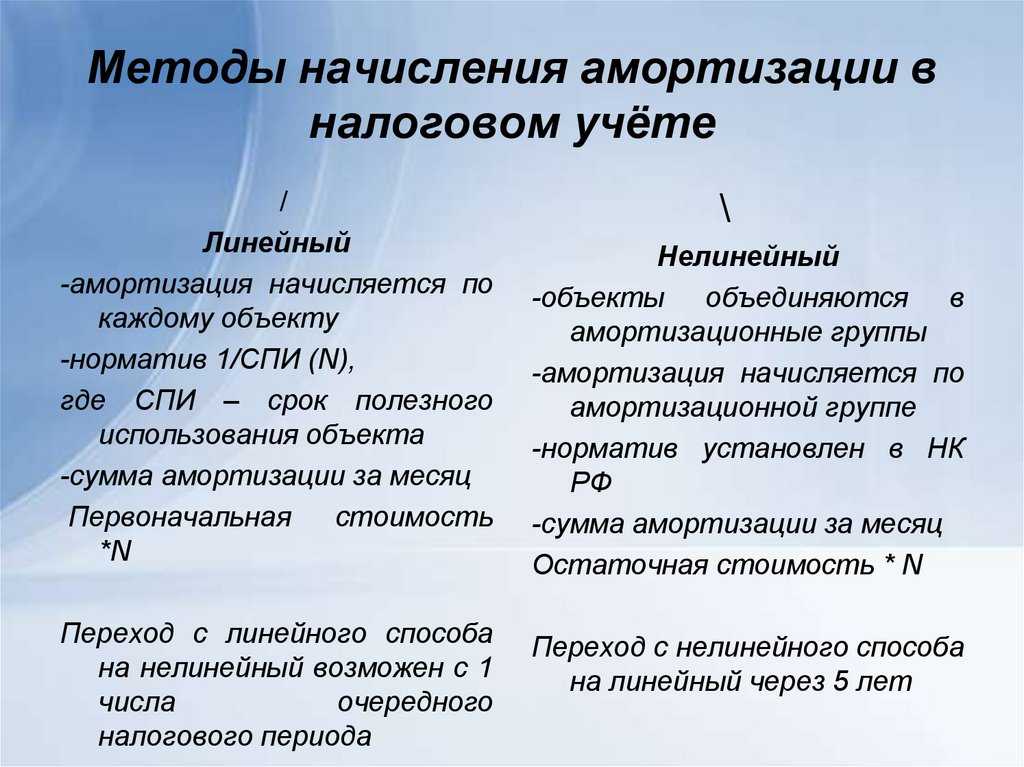

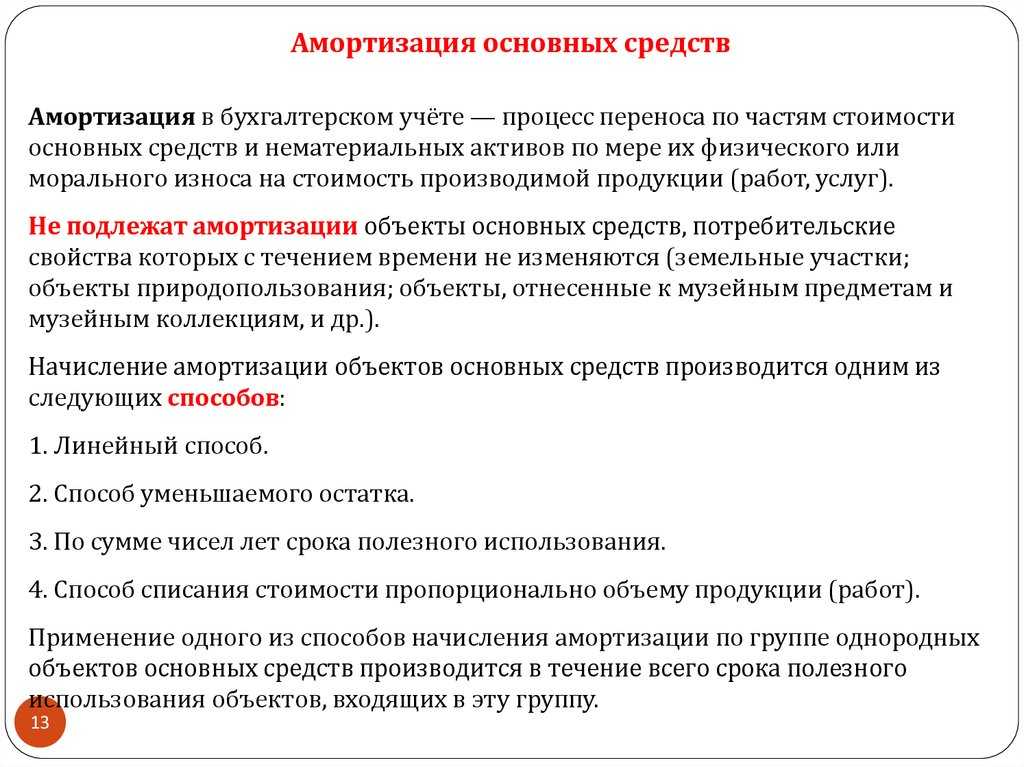

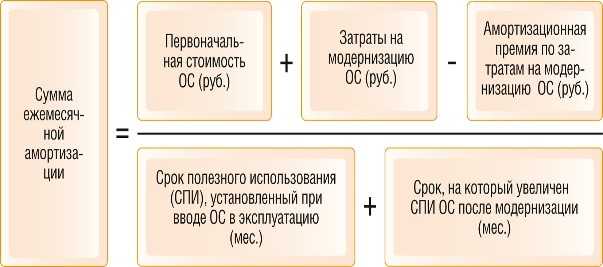

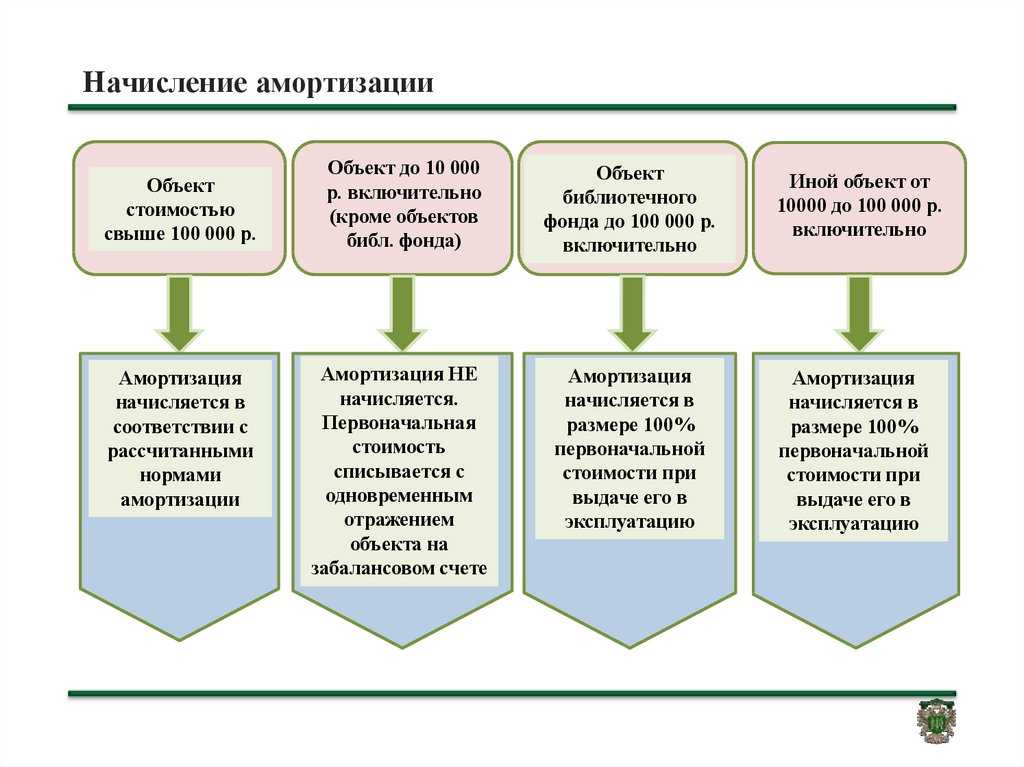

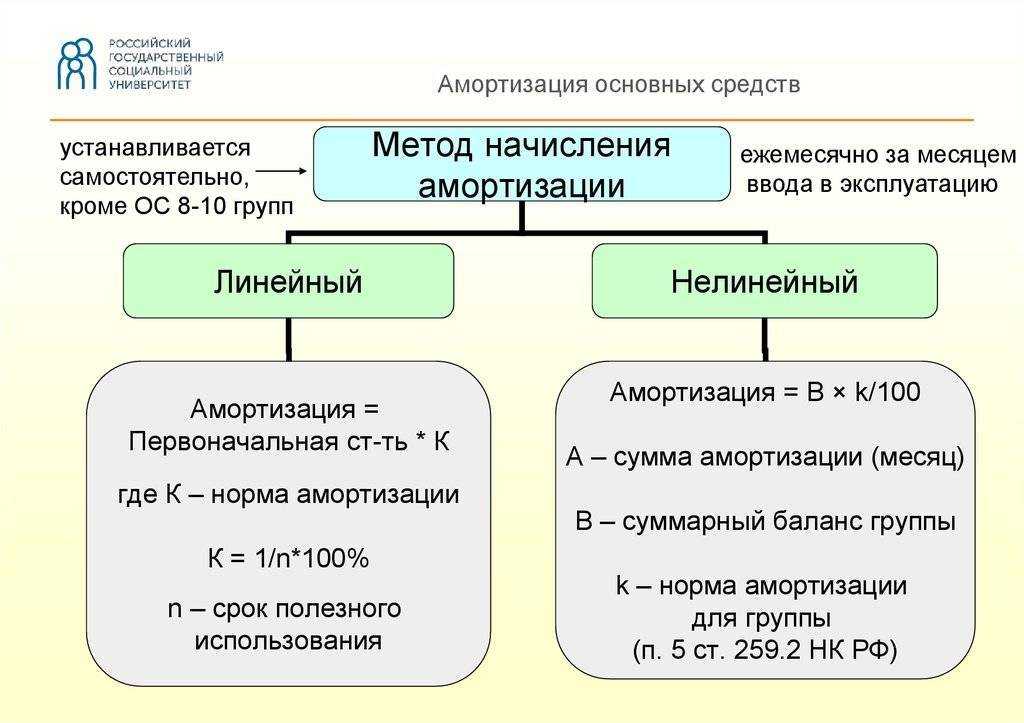

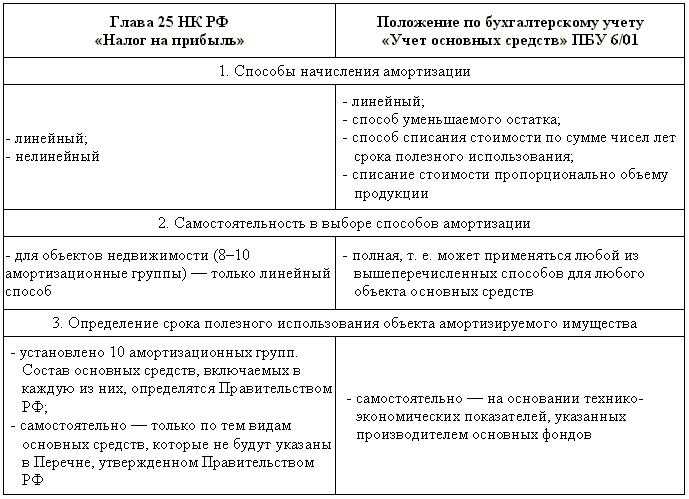

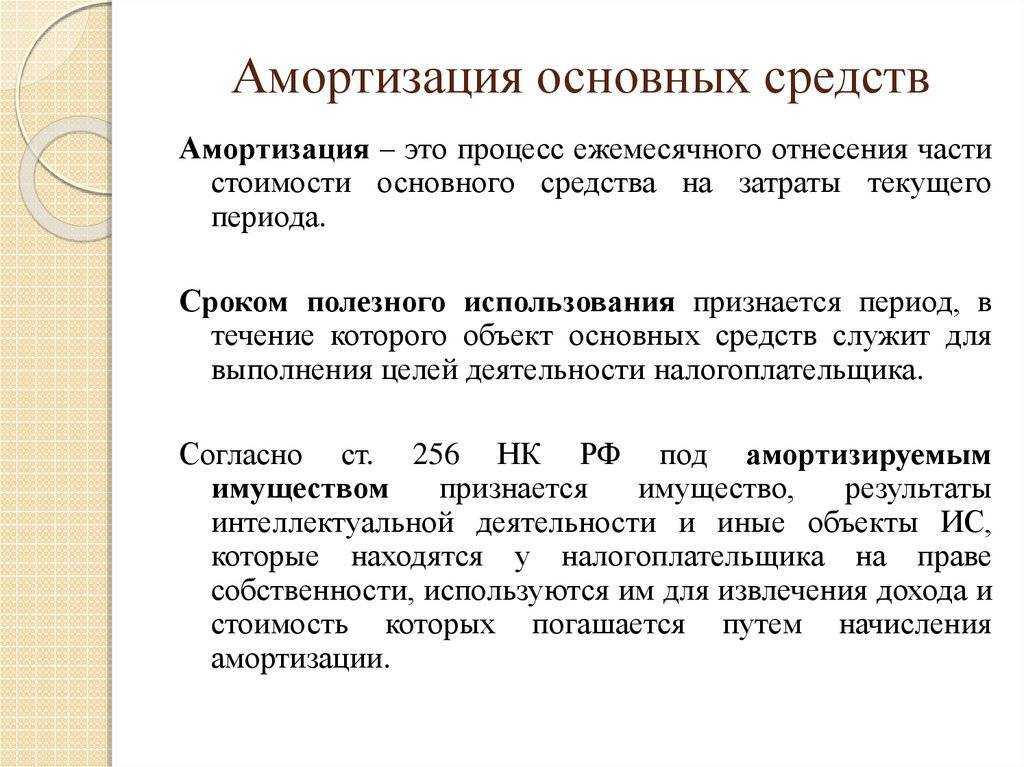

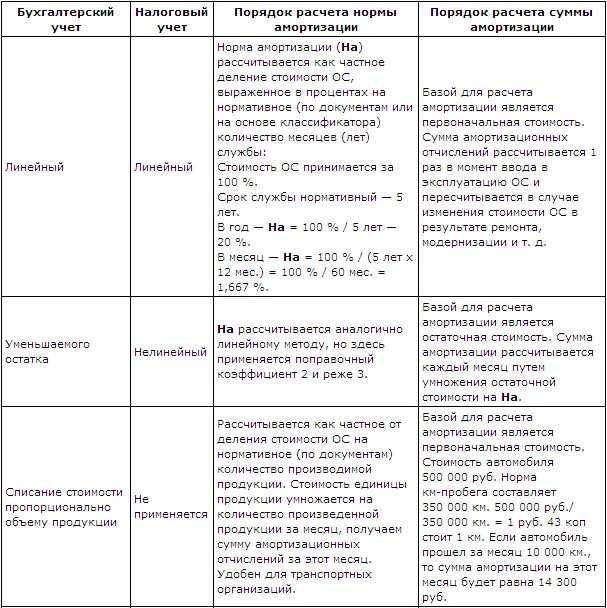

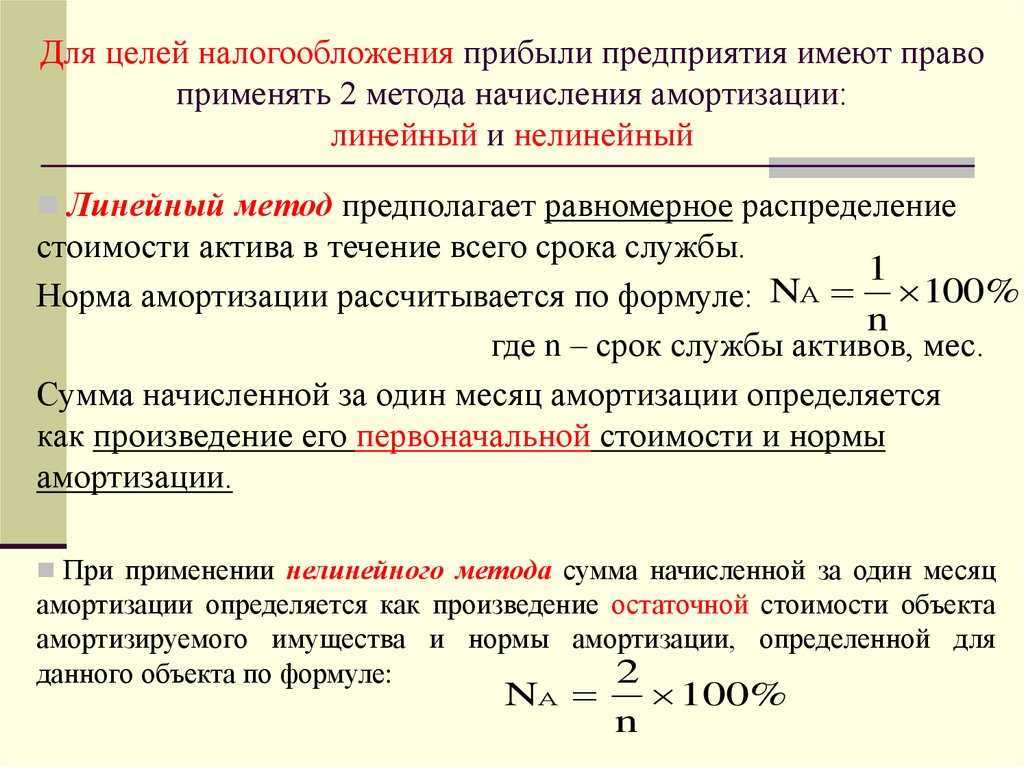

Общие правила начисления амортизации основных средств в налоговом учете

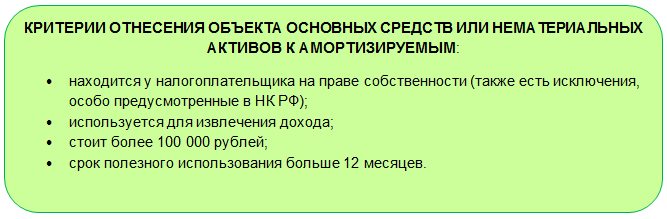

Амортизация в налоговом учете (НУ) начисляется по объектам, которые одновременно соответствуют нескольким критериям:

И еще на несколько важных моментов начисления амортизации в НУ:

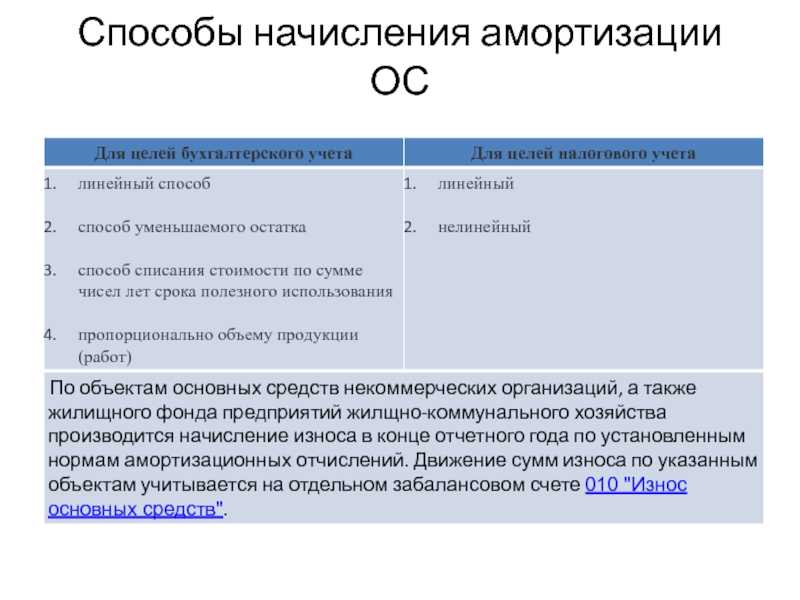

- начисляется в большинстве случаев одним из методов: линейным или нелинейным. Применимый метод фиксируется в налоговой учетной политике. Но по некоторым видам амортизируемых объектов применятся только .

- в общем случае каждый месяц включается в расходы, учитываемые при расчете налоговой базы по налогу на прибыль. Об отдельных случаях, например, об амортизации, начисленной по неиспользуемым в деятельности объектам, подробнее

Аппарат высокого давления для мойки амортизационная группа

Классификатор основных средств по амортизационным группам-2019 выглядит следующим образом:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| Первая группа | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| Вторая группа | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| Третья группа | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| Четвертая группа | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| Пятая группа | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| Шестая группа | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| Седьмая группа | Свыше 15 лет до 20 лет включительно | Канализация |

| Восьмая группа | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| Девятая группа | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| Десятая группа | Свыше 30 лет | Жилые здания и сооружения |

В 2019 году действует Классификация, утвержденная Постановлением Правительства РФ от 01.01.2002 N 1 (в ред. от 28.04.2018). В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп.

Сейф ОКОФ 2021 амортизационная группа

Однако амортизационные группы, как правило, не поставлены в прямое соответствие с конкретными кодами ОКОФ. Зачастую указываются не отдельные коды, а интервалы (диапазоны) кодов или же группы кодов ОКОФ, включаемых в ту или иную амортизационную группу. Встречается и обратное — для одного кода ОКОФ в примечаниях указаны несколько амортизационных групп.

Как видно из приведенной таблицы, в классе 14 3222 действительно может быть основное средство из первой амортизационной группы. Но графа «примечание» Классификации разъясняет, что из всего указанного класса к первой группе следует относить только комплекты инструмента, приспособления и оснастку. Так как франкировальная машина не попадает ни в одну из категорий класса 14 3222, перечисленных в других амортизационных группах, коду 14 3222301 следует сопоставить пятую амортизационную группу.

НК РФ о распределении объектов ОС по амортизационным группам

п. 1 ст. 252

НК РФст. 270 НК РФпп. 5 п. 1п. 2 ст. 259 НК РФ

К сведению

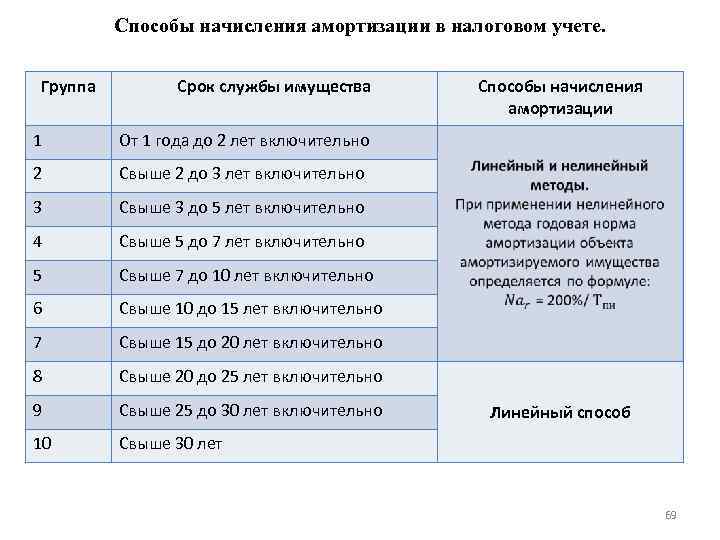

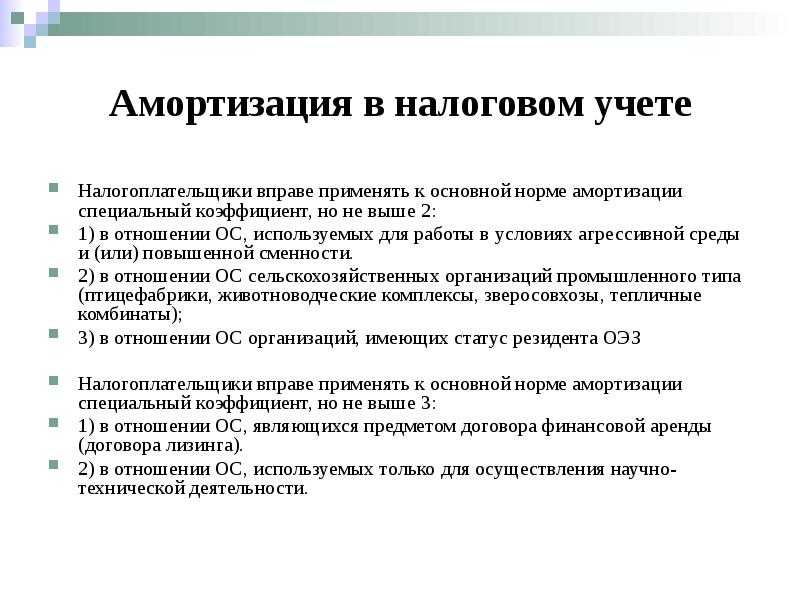

В отношении таких объектов ОС, как здания,

сооружения, передаточные устройства, относящихся к 8 – 10-й

амортизационным группам, закон позволяет применять только

линейный метод начисления амортизации (п. 3 ст. 259 НК РФ).

Отметим, что при расчете

амортизации (вне зависимости от способа ее начисления) первостепенное

значение имеет срок полезного использования (СПИ) основного средства.

При применении линейного метода им обусловлена величина нормы амортизации,

нелинейного – амортизационная группа, суммарный баланс которой определяет

размер ежемесячных амортизационных отчислений.

Согласно п. 1 ст. 258 НК РФ под сроком

полезного использования подразумевается период, в течение которого объект

ОС служит для выполнения целей деятельности организации. Этот период

положен в основу распределения основных средств на десять

амортизационных групп, которые обозначены в п. 3 указанной

нормы.

Обратите внимание

В силу п. 1 ст. 258 НК РФ срок

полезного использования объекта ОС налогоплательщик определяет самостоятельно

на дату ввода его в эксплуатацию в соответствии

с положениями названной статьи и с учетом Классификации ОС.

Причем данная норма не содержит каких-либо оговорок (например, если иное

не установлено…). Отсюда вывод: отнесение основного средства к той

или иной амортизационной группе – это исключительно

прерогатива налогоплательщика – владельца ОС. Значит, никто иной, кроме него,

к процессу определения амортизационной группы отношения иметь

не может.

Между тем положения п. 12 ст. 258 НК РФ данное

преимущество собственника объекта ОС пусть и косвенно, но ограничивают.

Указанная норма предписывает организации отнести приобретенный бэушный объект

к той амортизационной группе (подгруппе), в которую он был включен

у предыдущего владельца. Безусловно, об определении СПИ основного

средства здесь прямо не говорится. Но, повторим, именно от этого показателя

зависит выбор амортизационной группы.

Нельзя не отметить, что установленный в упомянутой норме

принцип распределения ОС по амортизационным группам применяется только

в отношении имущества, которое до его покупки налогоплательщиком

участвовало в деятельности других (одного или нескольких)

хозяйствующих субъектов. Иными словами, п. 12 ст. 258 НК РФ

является специальной нормой.

В свою очередь, общие правила отнесения объектов ОС к той

или иной амортизационной группе закреплены в п. 1

ст. 258 НК РФ. А как указал КС РФ в Определении

от 05.10.2000 №199-О, специальные нормы права имеют

преимущество перед общими. Получается, что, хотя закон и предоставляет

налогоплательщику право самостоятельного установления СПИ

(а следовательно, и определения амортизационной группы),

в отношении неновых объектов это право может быть реализовано с учетом

ограничений, предусмотренных п. 12 ст. 258 НК РФ.

Вывод

При введении

в эксплуатацию приобретенного основного средства, бывшего

в употреблении, налогоплательщик может самостоятельно

определить срок его полезного использования, не выходя за пределы

СПИ, предусмотренного Классификацией ОС для амортизационной группы,

к которой данное основное средство относилось у предыдущего

владельца. То есть ОС на протяжении всего периода его участия

в хозяйственной деятельности всех собственников должно

находиться в одной амортизационной группе.

Так может ли налогоплательщик пренебречь нормами п. 12

ст. 258 НК РФ при определении амортизационной группы

для бэушного основного средства?Да, может. Таков, по мнению

автора, ответ на поставленный вопрос. В некоторых случаях это прямо

предусмотрено налоговыми нормами. Есть ситуации, которые законом

не урегулированы, но суды, разрешая их, приходят к озвученному

выводу. Рассмотрим эти случаи и ситуации.

Функциональность программы «1С:Бухгалтерия»

Функциональность программы – это совокупность настроек, определяющих возможности вашей информационной базы. С

помощью настроек функциональности можно включить/отключить использование некоторых справочников, документов,

данных и даже целых разделов учета, тем самым настроив информационную базу под себя.

В разделе «Основные средства» включается возможность работы с основными средствами. Дополнительно можно

включить ведение учета имущества по договорам лизинга, бухгалтерский учет прав пользования предметами

аренды, учет имущества, переданного в аренду и учет групповых объектов основных средств (рис.2).

Рис.2. Функциональность программы

Учетная политика

Учетная политика бухгалтерского учета включает совокупность способов ведения бухгалтерского учета конкретной

организации.

В части ведения учета ОС должен быть выбран период, с которого применяется ФСБУ 6 «Основные средства» и ФСБУ

25 «Бухгалтерский учет аренды» (рис.3).

Рис.3. Учетная политика в программе «1С»

Налоги и отчеты

В настройках «Налогов и отчетов» вы можете указать систему налогообложения, выбрать способы ведения

налогового учета, выполнить настройки по каждому налогу. В частности, закрепляется метод начисления

амортизации для амортизируемого имущества.

Важно! Для зданий и сооружений, которые относятся к 8-10 амортизационным группам, амортизация всегда

будет начисляться линейным способом (рис.4). Рис.4

Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

Заполнение карточки основного средства

Весь список основных средств хранится в одноименном справочнике «Основные средства»: «Справочники – ОС и НМА

– Основные средства».

При первоначальном создании карточки ОС заполняется:

- Группа учета ОС – выбирается из выпадающего списка (здания, сооружения, транспортные средства

и др.); - Наименование, полное наименование ОС и комментарий;

- Группа ОС – указывается, если справочник иерархический и состоит из папок и подпапок;

- Адрес – указывается адрес местонахождения ОС;

- Налог на имущество – фиксируются данные об особенностях налогообложения имущества;

В разделе «Классификация» нужно выбрать:

- Код по ОКОФ – код из Общероссийского классификатора основных фондов;

- Амортизационная группа – выбирается из выпадающего списка (рис.5);

Рис.5. Карточка ОС

В разделе «Сведения» для инвентарной карточки указываются:

- Изготовитель;

- Заводской номер;

- Номер паспорта;

- Дата выпуска (рис.6).

Рис.6. Карточка ОС. Сведения для инвентарной карточки

После принятия к учету ОС в карточке появятся сведения в разделах «Бухгалтерский учет» и «Налоговый учет», а

также сведения о материально-ответственном лице, местонахождении, дате принятия к учету и др. (рис.7, 8).

Рис.7. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

После принятия к учету ОС автоматически присваивается инвентарный номер для объекта ОС. Для вывода

инвентарного номера в карточку ОС необходимо нажать кнопку в документе «Еще – Изменить форму». После

откроется рабочая область для настройки формы, где необходимо установить флаг «Инвентарный номер» и нажать

кнопку «ОК» (рис.9).

Рис.9. Настройка формы

Инвентарный номер будет выведен в карточку ОС (рис.10).

Рис.10. Карточка ОС с инвентарным номером

Из карточки ОС также можно распечатать «Инвентарную карточку ОС (ОС-6)».

Вы можете купить «1С:Бухгалтерию»

с бесплатной доставкой и установкой в нашей компании быть уверены в качестве любой услуги по «1С».

Специалисты «1С-Архитектора бизнеса» на протяжении многих лет работают с программой и знают

все тонкости ее внедрения и сопровождения.

Амортизационная группа А: особенности и применение

Амортизационная группа А относится к типу группы оборудования, которое используется в промышленности для выполнения различных задач. Группа А включает в себя оборудование с высоким уровнем вибрации и жесткости, что позволяет ему эффективно справляться с тяжелыми нагрузками и интенсивной эксплуатацией.

Пресс гидравлический, как основное оборудование данной группы, отличается своей мощностью и высокой точностью в работе. Он применяется в различных промышленных секторах для выполнения операций формования, изгиба, тиснения и других процессов, требующих применения больших сил.

| Применение пресса гидравлического в амортизационной группе А: | Описание |

|---|---|

| Металлообработка | Пресс гидравлический используется для выполнения операций скручивания, прокатки и деформации металлических изделий. |

| Автомобильная промышленность | Пресс гидравлический применяется при производстве автомобильных деталей, таких как кузовные элементы, рамы и детали подвески. |

| Строительство | Пресс гидравлический используется для изготовления строительных материалов, таких как кирпичи и блоки, а также для сборки и обработки элементов зданий. |

| Электроника | Пресс гидравлический применяется при производстве электронных компонентов, таких как платы, разъемы и корпуса. |

Пресс гидравлический является надежным и эффективным оборудованием, позволяющим выполнять различные задачи в промышленной сфере. Его применение в амортизационной группе А обеспечивает высокую производительность и точность работ, что делает его незаменимым инструментом для многих производственных процессов.

Приложение 2 (Структура ОКОФ)

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) (применяется с 1 января 2017 г.)

В ОКОФ принята следующая структура кода:

XXX.XX.XX.XX.XXX

Первые три знака соответствуют коду вида основных фондов.

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

Старая версия ОКОФ

До 1 января 2017 применялась старая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94.

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Рубрики:

Амортизационные группы: срок полезного использования

В этот класс основных средств включаются следующие виды:

¦ 14 2922020 ¦ 1 ¦Станки и машины металлообрабатывающие ¦ ¦ ¦ ¦кузнечно — прессовые (прессы механические, ¦ ¦ ¦ ¦прессы гидравлические, автоматы ¦ ¦ ¦ ¦кузнечно — прессовые, молоты, машины и вальцы¦ ¦ ¦ ¦ковочные; машины гибочные и правильные; ¦ ¦ ¦ ¦ножницы; линии автоматические и комплексы ¦ ¦ ¦ ¦кузнечно — прессовые) ¦ ¦ ¦ ¦ ¦ ¦ 14 2922190 ¦ 9 ¦Прессы механические ¦ ¦ 14 2922191 ¦ 7 ¦Прессы однокривошипные простого действия ¦ ¦ 14 2922192 ¦ 5 ¦Прессы двухкривошипные и четырехкривошипные ¦ ¦ ¦ ¦простого действия ¦ ¦ 14 2922193 ¦ 3 ¦Прессы кривошипные двойного действия ¦ ¦ 14 2922194 ¦ 1 ¦Прессы механические чеканочные и ¦ ¦ ¦ ¦горячештамповочные ¦ ¦ 14 2922195 ¦ 8 ¦Прессы кривошипные обрезные ¦ ¦ 14 2922196 ¦ 8 ¦Прессы винтовые ¦ ¦ 14 2922197 ¦ 6 ¦Прессы механические специальные ¦ ¦ 14 2922200 ¦ 0 ¦Прессы гидравлические ¦ ¦ 14 2922201 ¦ 8 ¦Прессы гидравлические листоштамповочные ¦ ¦ 14 2922202 ¦ 6 ¦Прессы гидравлические ковочные ¦ ¦ 14 2922203 ¦ 4 ¦Прессы гидравлические правильные ¦ ¦ 14 2922204 ¦ 2 ¦Прессы гидравлические пакетировочные для ¦ ¦ ¦ ¦металлических отходов ¦ ¦ 14 2922205 ¦ 0 ¦Прессы гидравлические брикетировочные для ¦ ¦ ¦ ¦металлической стружки ¦ ¦ 14 2922206 ¦ 9 ¦Прессы гидравлические для прессования ¦ ¦ ¦ ¦изделий из пластмасс ¦ ¦ 14 2922207 ¦ 7 ¦Полуавтоматы для прессования изделий из ¦ ¦ ¦ ¦пластмасс ¦ ¦ 14 2922208 ¦ 5 ¦Автоматы для прессования и литья изделий из ¦ ¦ ¦ ¦пластмасс ¦ ¦ 14 2922209 ¦ 3 ¦Прессы гидравлические специальные ¦ ¦ 14 2922210 ¦ 7 ¦Автоматы кузнечно — прессовые ¦ ¦ 14 2922211 ¦ 5 ¦Автоматы холодновысадочные ¦ ¦ 14 2922212 ¦ 3 ¦Автоматы отрезные и резьбонакатные ¦ ¦ 14 2922213 ¦ 1 ¦Автоматы горячештамповочные ¦ ¦ 14 2922214 ¦ 2 ¦Автоматы гвоздильные ¦ ¦ 14 2922215 ¦ 8 ¦Автоматы пружинонавивочные ¦ ¦ 14 2922216 ¦ 6 ¦Автоматы листоштамповочные ¦ ¦ 14 2922217 ¦ 4 ¦Автоматы кузнечно — прессовые специальные ¦ ¦ 14 2922220 ¦ 4 ¦Молоты ¦ ¦ 14 2922221 ¦ 2 ¦Молоты ковочные пневматические ¦ ¦ 14 2922222 ¦ 0 ¦Молоты ковочные паровоздушные ¦ ¦ 14 2922223 ¦ 9 ¦Молоты штамповочные ¦ ¦ 14 2922224 ¦ 7 ¦Молоты специальные ¦ ¦ 14 2922230 ¦ 1 ¦Машины и вальцы ковочные ¦ ¦ 14 2922231 ¦ 8 ¦Машины ковочные горизонтальные ¦ ¦ 14 2922232 ¦ 8 ¦Машины радиально — обжимные и ¦ ¦ ¦ ¦ротационно — ковочные ¦ ¦ 14 2922233 ¦ 6 ¦Вальцы ковочные (универсальные) ¦ ¦ 14 2922234 ¦ 4 ¦Машины и вальцы ковочные специальные ¦ ¦ 14 2922240 ¦ 9 ¦Машины гибочные и правильные ¦ ¦ 14 2922241 ¦ 7 ¦Прессы листогибочные ¦ ¦ 14 2922242 ¦ 5 ¦Машины листогибочные с поворотной гибочной ¦ ¦ ¦ ¦балкой ¦ ¦ 14 2922243 ¦ 3 ¦Машины листогибочные валковые (вальцы ¦ ¦ ¦ ¦листогибочные без вальцов для кровельного ¦ ¦ ¦ ¦железа) ¦ ¦ 14 2922244 ¦ 1 ¦Прессы горизонтально — гибочные ¦ ¦ 14 2922245 ¦ 0 ¦Машины трубогибочные ¦ ¦ 14 2922246 ¦ 8 ¦Зиг — машины ¦ ¦ 14 2922247 ¦ 6 ¦Автоматы правильно — отрезные и машины ¦ ¦ ¦ ¦правильные валковые ¦ ¦ 14 2922248 ¦ 4 ¦Машины гибочные и правильные специальные ¦ ¦ 14 2922250 ¦ 6 ¦Ножницы ¦ ¦ 14 2922251 ¦ 4 ¦Ножницы листовые с наклонным ножом ¦ ¦ ¦ ¦(гильотинные) ¦ ¦ 14 2922252 ¦ 2 ¦Ножницы листовые дисковые ¦ ¦ 14 2922253 ¦ 0 ¦Ножницы высечные ¦ ¦ 14 2922254 ¦ 9 ¦Ножницы комбинированные и пресс — ножницы ¦ ¦ ¦ ¦комбинированные ¦ ¦ 14 2922255 ¦ 7 ¦Ножницы сортовые и для резки заготовок ¦ ¦ 14 2922256 ¦ 5 ¦Ножницы скрапные ¦ ¦ 14 2922257 ¦ 3 ¦Ножницы специальные ¦ ¦ 14 2922260 ¦ 3 ¦Машины кузнечно — прессовые специальные ¦ ¦ ¦ ¦прочие (машины, не вошедшие ¦ ¦ ¦ ¦в вышеперечисленные группы) ¦