Счет 55 «Специальные счета в банках»

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

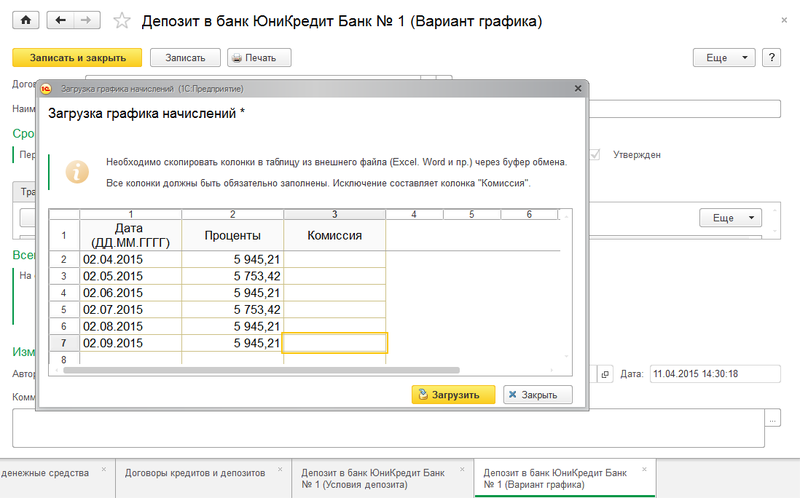

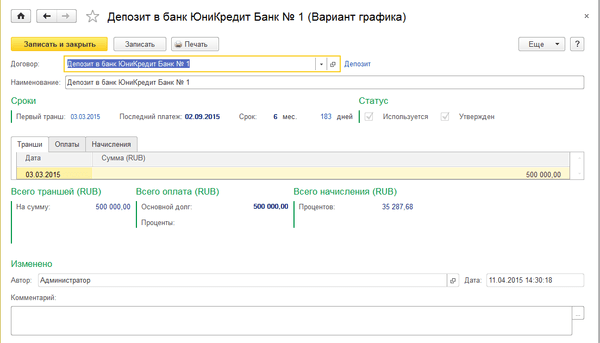

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

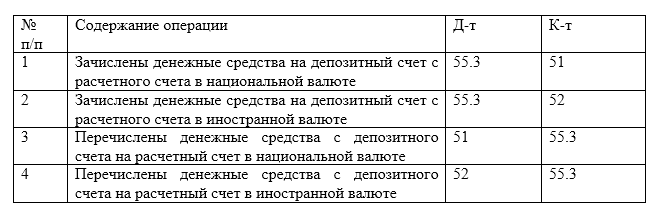

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

- Денежных средств на территории РФ и за её пределами на текущих, особых или специальных счетах в аккредитивах, чековых книжках, других платежных документах (кроме векселей);

- Средств целевого финансирования (обособленное хранение).

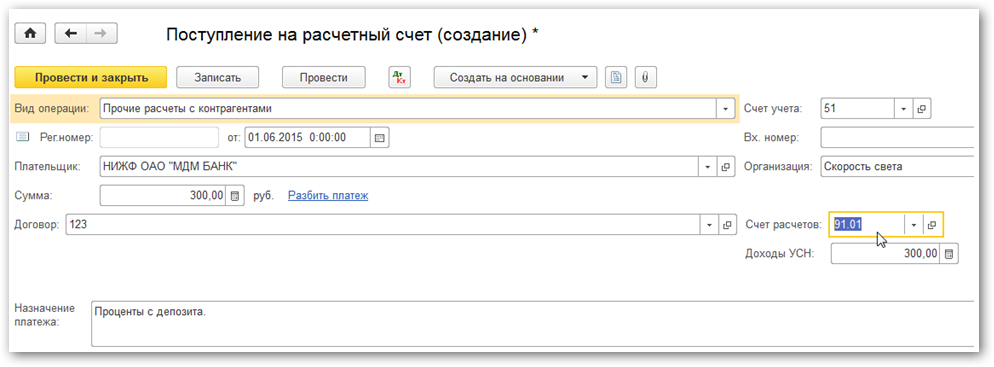

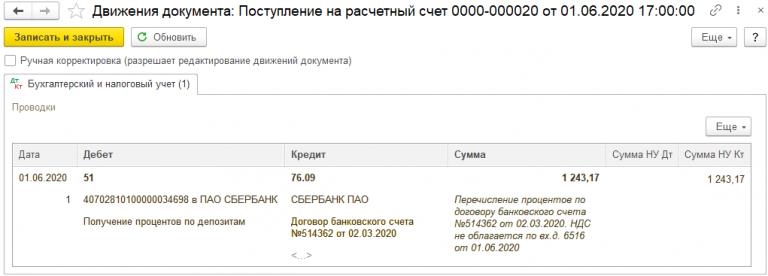

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1.

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль , если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ .

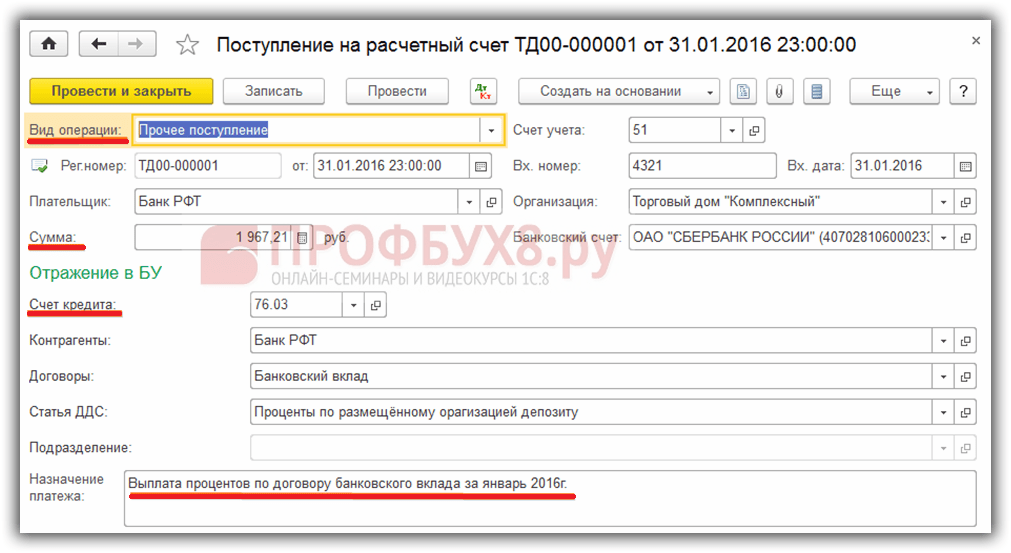

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

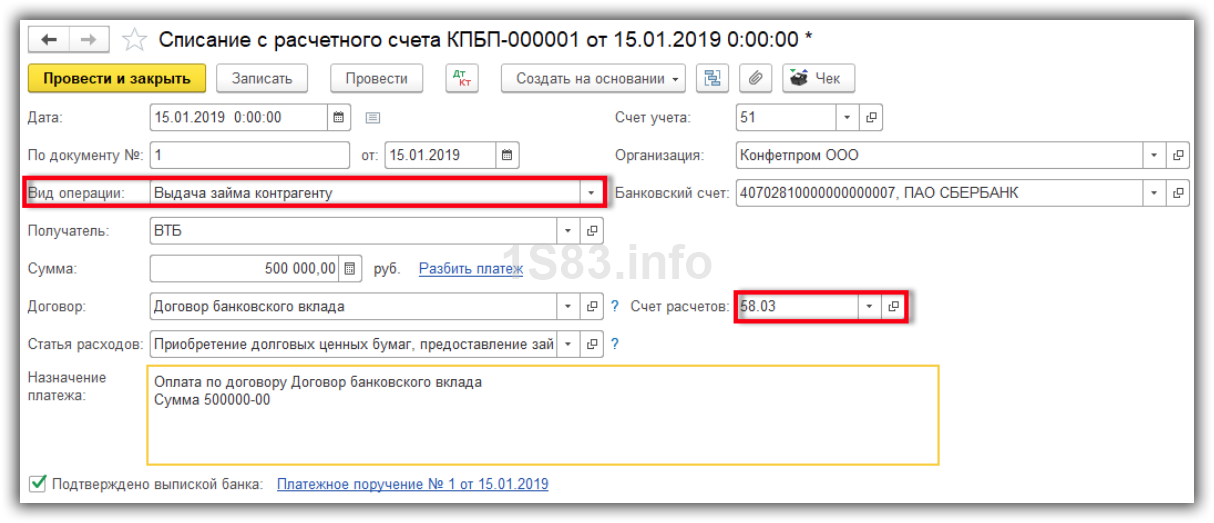

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты».

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

Какой счет использовать

Для целей учета операций на специальных счетах в банке применяют активный счёт № 55 под названием «Специальные счета в банках» (План счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Учет денежных средств на специальных счетах в банках подразумевает отражение информации о наличии и движении:

- денежных средств в рублях и иностранных валютах, находящихся на территории России и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах;

- средств целевого финансирования (в той их части, которая подлежит обособленному хранению).

Для учета можно открывать следующие субсчета:

- 55-1 «Аккредитивы»;

- 55-2 «Чековые книжки»;

- 55-3 «Депозитные счета» и др.

Рассмотрим порядок учета на каждом из них отдельно.

Учет аккредитивов

На субсчете 55-1 показывают движение средств, находящихся в аккредитивах.

СПРАВКА

При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств (п. 1 ст. 867 ГК РФ):

- произвести платежи;

- акцептовать и оплатить переводной вексель, выставленный получателем средств;

- совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

В отношении специальных счетов в банках проводки могут быть такие.

Зачисление денежных средств в аккредитивы отражают по Дт 55 и кредиту счетов:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- других аналогичных счетов.

Принятые на учет средства в аккредитивах списывают по мере их использования (согласно выпискам банка). Обычно – в Дт 60 «Расчеты с поставщиками и подрядчиками».

Неиспользованные средства в аккредитивах после восстановления банком на тот счет, с которого они были перечислены, отражают по Кт 55 и Дт 51 или 52.

Аналитический учет здесь ведут по каждому выставленному организацией аккредитиву.

Учет по чековым книжкам

По субсчету 55-2 отражают движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражают по Дт 55 и кредиту счетов 51, 52, 66 и других аналогичных счетов.

|

Ситуация |

Решение |

| Суммы по полученным в банке чековым книжкам | Списывают по мере оплаты выданных организацией чеков. То есть – в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам банка) с Кт 55 в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). |

| Суммы по чекам, выданным, но не оплаченным банком (не предъявленным к оплате) | Остаются на счете 55.

Сальдо по субсчету 55-2 должно соответствовать сальдо по выписке банка. |

| Суммы по возвращенным в банк чекам (оставшимся неиспользованными) | Отражаются по Кт 55 в корреспонденции со счетом 51 или 52 |

Аналитический учет здесь ведут тоже по каждой полученной чековой книжке.

Учет на депозитах

По субсчету 55-3 отражают движение средств, вложенных организацией в банковские и другие вклады.

|

Ситуация |

Решение |

| Перечисление денег во вклады | Отражают по Дт 55 в корреспонденции со счетом 51 или 52 |

| Возврат банком вкладов | Делают обратные записи |

Аналитический учет ведут по каждому депозиту.

На отдельных субсчетах отражают движение обособленно хранящихся в банке средств целевого финансирования. В частности, поступивших бюджетных денег, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т. д.

Счет 55 в бухгалтерском учете, основные проводки

55 счет бухгалтерского учета это «Специальные счета в банках». Он используется для учета средств в валюте РФ и иностранной, требующих обособленного учета.

На аналитических счетах учитываются:

- чековые книжки;

- валютные операции;

- аккредитивы;

- депозиты;

- прочие расчеты (кроме векселей).

Счет 55 активный.

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 76 | Комиссия банка за чековую книжку | 320 | |

| 76 | 51 | Списано с расчетного счета банку за чековую книжку | 320 | Выписка банка |

| 55.2 | 51 | Задепонирована сумма для выдачи по чекам | 350000 | Выписка банка |

| 60 | 55.2 | Списаны средства с депозита для расчета с поставщиками | 258000 | Выписка банка |

| 51 | 55.2 | Депонированные, но не использованные средства списаны обратно на р/с | 92000 | Выписка банка |

| 006 | Чековая книжка учтена на счете бланков строгой отчетности | 300 | Акт приема-передачи | |

| 006 | Списаны использованные чеки (5+4)*3=27 | 27 | Акт списания | |

| 006 | Списаны неиспользованные чеки(100-9)*3=273 | 273 | Акт списания |

Пример

В апреле 2016 года между ООО «Деловой профиль» и банком «Вымпел» заключен договор на выпуск кредитной карты.

Согласно банковскому договору, выдан кредит 200000 рублей, срок погашения — 18 месяцев, процентная ставка — 16% годовых.

Начисление процентов — раз в месяц, на фактически израсходованную сумму.

В июле сотрудник ООО «Деловой профиль» был направлен в командировку, с авансом 5000 рублей. Расходы на проезд и командировочные были оплачены кредитной картой.

Проводки

В ООО «Деловой профиль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 66 | Поступление суммы кредита (снятая сумма) | 5000 | Выписка банка |

| 71 | 55 | Аванс выдан подотчетному лицу | 5000 | Заявление |

| 26 | 71 | Учтены затраты на командировку | 5000 | Авансовый отчет |

| 91.2 | 66 | Списаны на расходы проценты за пользование(5000*16% /12) | 67 | Договор с банком |

| 66 | 51 | Отражена уплата процентов за пользование кредитной картой | 67 | Выписка банка |

Пример

ООО «Контур» для расчетов сотрудников в командировках была в июне оформлена банковская карта. Для этого на спецсчет «Контура» с р/с было перечислено 50000 рублей. В августе в командировке директор ООО «Контур» расплатился этой картой за гостиничный номер — 15000.

Проводки

В ООО «Контур»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 51 | Перечислены средства на корпоративный счет | 50000 | Выписка банка |

| 71 | 55 | Выданы средства подотчетному лицу в счет аванса на командировку | 15000 | Выписка банка |

| 26 | 71 | Командировочные расходы отражены в учете | 15000 | Авансовый отчет |

Пример

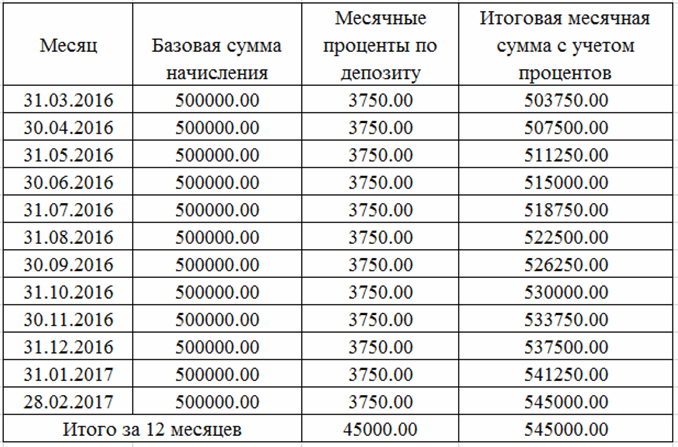

В сентябре 2016 АО «Триангл» разместило депозит в банке «Вымпел» на сумму 1000000 рублей сроком на 2 месяца, процентная ставка — 9 % годовых.

Проводки

В АО «Триангл»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.3 | 51 | Перечислены средства для размещения депозита | 1000000 | Выписка банка |

| 76 | 91.1 | Доход по начисленным процентам(1000000*9% /12 мес*2) | 15000 | Банковский договор |

| 51 | 76 | Зачислены средства по задолженности по начисленным процентам | 15000 | Выписка банка |

Пример

ООО «Галфинд» и ООО «Демиург» заключили договор на поставку материалов на сумму 1200000 рублей. Условия договора предполагают, что оплата поставки ООО «Галфинд» производится с помощью покрытого аккредитива. Для этого ООО «Демиург» открывает в банке аккредитив на сумму 1200000 рублей.

Поставка была осуществлена только на сумму 1000000 рублей. Остаток средств возвращен на расчетный счет ООО «Демиург».

За обслуживание аккредитива банком была удержана комиссия — 0,05 % от суммы аккредитива.

Проводки

В ООО «Демиург»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.1 | 51 | Отражена сумма средств на покрытый аккредитив | 1200000 | Выписка банка |

| 10 | 60 | Приняты к учету материалы | 1000000 | ТОРГ-12 |

| 60 | 55.1 | Перечислены средства в счет оплаты оборудования | 1000000 | Платежное поручение |

| 26 | 51 | Сумма комиссии банка учтена в затратах (1200000*0,05%) | 600 | Выписка банка |

| 51 | 55.1 | Возвращен на счет неиспользованный остаток аккредитива | 200000 | Выписка банка |

Доход в виде процентов в бухгалтерском учете

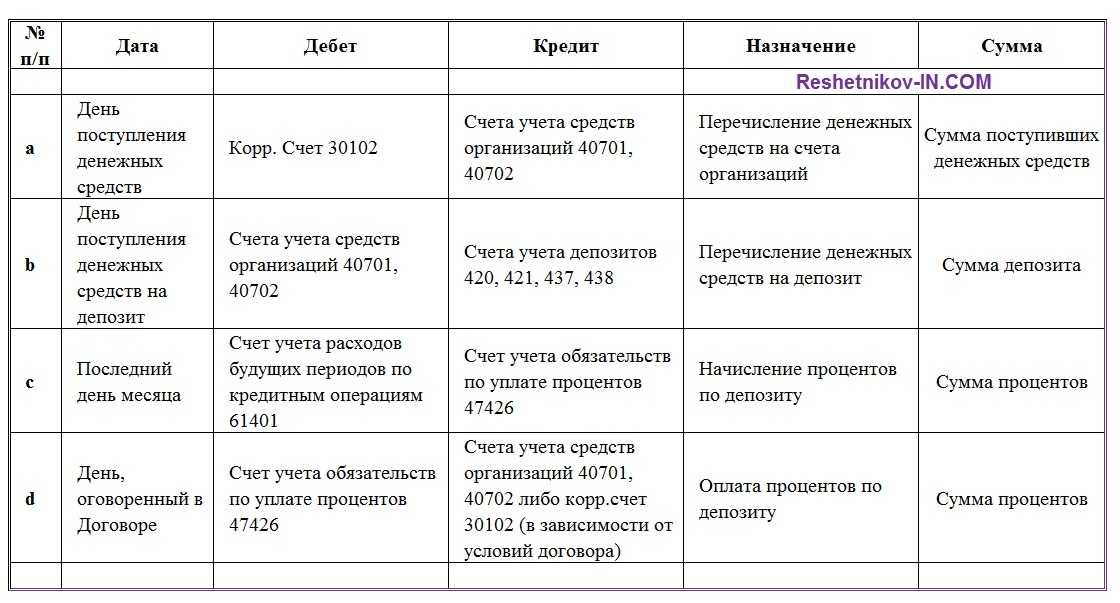

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Бухгалтерский учет депозита

Организация обязана вести бухгалтерский учет денежных средств на депозитных счетах. Для этого можно использовать один из двух возможных вариантов:

- учет на счете 55.03 «Депозитные счета», так как депозитный счет относится к группе специальных счетов (План счетов, утвержденный Приказом Минфина РФ от 31.10.2000 № 94н);

- учет на счете 58 «Финансовые вложения», так как депозит относится к финансовым вложениям (п. 3 ПБУ 19/02).

Выбранный способ учета организация закрепляет в своей учетной политике.

Счета 55 и 58 активные. Следовательно, зачисление средств на депозит происходит по дебету, а списание — по кредиту.

В бухгалтерском балансе депозиты, учитываемые на счете 55.03, попадают в строку 1250. А вот если учет ведется на счете 58, то деньги на депозитах отражаются:

- по строке 1170 в разделе «Внеоборотные активы» — для вкладов сроком больше 12 месяцев;

- по строке 1240 в разделе «Оборотные активы» — для вкладов сроком не более 12 месяцев.

Кроме денег, размещаемых на депозитный счет, нужно вести учет процентов. Так как это прочий доход организации, то они учитываются на субсчете 91.01 «Прочие доходы».

Составление бухгалтерских проводок

|

При принятии решения компанией о размещении «свободных» денежных средств на специальном-депозитном счете в банковской организации, заключается соответствующий договор «О банковском вкладе» между компанией и банком, в соответствии со статьями 834, 835 ГК РФ. В договоре о вкладе указывается следующая информация:

После подписания договора банком отрывается депозитный счет. Зачисление денежных средств происходит с расчетного счета компании.

При открытии депозитного счета операции по вкладу и снятию с этого счета денежных средств будут использоваться следующие бухгалтерские проводки:

| Операция по бухгалтерскому учету | «Дебет» | «Кредит» |

| Внесение-зачисление денежных средств на депозитный счет | «58,(55.3)» | «50, 51, 52 и др.» |

| Снятие денежных средств с депозитного счета | «50, 51, 52 и др.» | «58, (55.3)» |

Данные операции проводятся на основании первичной документации и выписки банка.

Обратить внимание! Вне зависимости от выбранного варианта учета депозитов (на счете 55 в качестве денежных средств или на счете 58 в составе финансовых активов), в отчетности их необходимо отражать как финансовые вложения (п. 41 ПБУ 19/02).

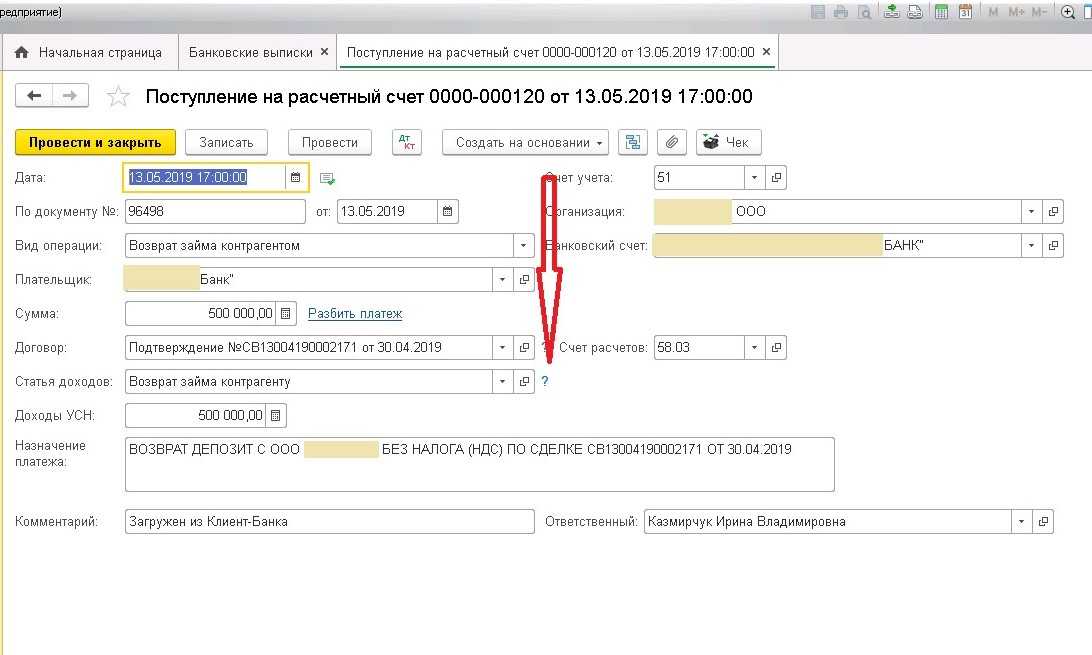

Пошаговая инструкция

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление на специальный банковский счет | ||||||

| 04 июня | 55.04 | 51 | 10 000 | Перечисление на специальный банковский счет | Списание с расчетного счета — Перевод на другой счет организации | |

| — | — | 10 000 | Поступление денежных средств на специальный банковский счет | Поступление на расчетный счет — Перевод с другого счета | ||

| Блокировка банком суммы обеспечения заявки | ||||||

| 10 июня | 009.01 | — | 5 000 | Учет выданной суммы обеспечения за балансом | Операция, введенная вручную — Операция | |

| Оплата комиссии банка | ||||||

| 10 июня | 91.02 | 55.04 | 50 | Оплата и учет комиссии банка | Списание с расчетного счета — Комиссия банка | |

| — | — | — | 50 | Расход. Комиссия банка | Отчет Книга доходов и расходов УСН | |

| Снятие банком блокировки суммы обеспечения заявки | ||||||

| 22 июня | — | 009.01 | 5 000 | Списание суммы обеспечения с забалансового учета | Операция, введенная вручную — Операция | |

| Перечисление оплаты оператору электронной площадки | ||||||

| 22 июня | 60.02 | 55.04 | 1 200 | Перечисление оплаты оператору электронной площадки | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете услуг электронной площадки | ||||||

| 30 июня | 26 | 60.01 | 1 200 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) | |

| 60.01 | 60.02 | 1 200 | Зачет аванса | |||

| Регистрация СФ поставщика | ||||||

| 30 апреля | — | — | 1 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Отражение в учете банковских процентов | ||||||

| 30 июня | 76.09 | 91.01 | 15 | Отражение в учете банковских процентов | Операция, введенная вручную — Операция | |

| Поступление на счет банковских процентов | ||||||

| 03 июля | 55.04 | 76.09 | 15 | Поступление на счет банковских процентов | Поступление на расчетный счет — Прочие расчеты с контрагентами | |

| — | — | — | 15 | Доход. Проценты банка | Отчет Книга доходов и расходов УСН |

Субсчета счета 55

Для счета 55 предусмотрено 7 основных субсчетов:

- 55.01, является активным, называется «Аккредитивы». Его предназначение – учет средств в рублях, которые задепонированы на специальном счете в банковской структуре для обеспечения гарантий своевременности и полноты расчетов с контрагентом. Весомое условие для создания такого резерва – наличие в договоре с поставщиком пункта об аккредитивной форме расчетов.

- 55.02 под названием «Чековые книжки». В этом случае счет 55 выступает в качестве места хранения средств, заложенных исключительно для оплаты стоимости чековых книжек, по которым впоследствии будет производиться обналичивание денег в банке.

- 55.03, называемый «Депозитными счетами». На нем учитываются все положенные на депозиты в банках деньги в национальной валюте.

- 55.04 «Прочие специальные счета» для систематизации сведений о государственных дотациях, субсидиях, выплатах по содержанию социальных объектов, капитальным вложениям.

- Бухгалтерский счет 55 при учете в иностранной валюте делится на субсчета 55.21, 55.23 и 55.24.

Предприятиям АПК предоставлена возможность открывать для целей бухгалтерского учета дополнительные субсчета, в частности:

- 55.06 для обобщения данных о бюджетных средствах, которые будут направлены на компенсации и пособия пострадавшим после аварии на ЧАЭС;

- 55.07 – вводится в учет только в случае фактического наличия у предприятия целевых ресурсов для финансирования капитальных вложений; в аналитике отдельно можно выделить расчеты с населением за продукцию;

- 55.08 необходим тем структурам, которые пользуются банковскими корпоративными картами для осуществления различных расчетов.

Депозиты и их отражение в бухгалтерском и налоговом учетах

Для предприятий, как и для обычного человека, важно иметь финансовую «подушку безопасности» в виде денежных средств. Это делает работу фирмы более стабильной и менее зависящей от временных неблагоприятных явлений

Однако хранить деньги просто так нецелесообразно, намного лучше, если они приносят доход. Неудивительно, что многие организации предпочитают делать финансовые вложения, помещая средства на банковские депозитные счета «под проценты».

Депозит – это вложения, представляющие собой ценные бумаги, денежных средства в национальной или иностранной валюте, целью которых является их сохранение и приумножение.

Депозитный договор и его особенности

С точки зрения бухгалтера, в депозитном договоре важно отметить следующие моменты:

- Срок. Долгосрочные и краткосрочные финансовые вложения по-разному отражаются в бухучете. Не говоря уже о депозитах «до востребования», имеющих собственные особенности учета;

- Вид вложения. В случае с непополняемым вкладом, его размер с течением времени не будет изменяться, в противном случае на предприятии разрабатывается график его пополнения;

- Досрочное возвращение средств. При досрочном возврате депозитных средств банк, как правило, понижает процентную ставку. Скорее всего, такие действия приведут к необходимости внесения корректировок в налоговый и бухучет;

- Типы дохода. Простые проценты не увеличивают размер депозитных средств и перечисляются вкладчику, как правило, периодически (каждый месяц, 1 раз в квартал и т.д.). Сложные же присоединяются к размеру вклада и выплачиваются полностью в момент завершения срока действия договора по депозиту.

Налоговый учет депозитных вкладов

Учет начисленных по депозиту процентов будет зависеть от выбранной системы налогообложения:

- ОСНО. Проценты учитываются ежемесячно и в момент закрытия вклада независимо от их фактического начисления. Размер дохода бухгалтер рассчитывает самостоятельно, ориентируясь на условия договора с банком;

- УСН. Простые проценты подлежат учету и налогообложению в момент их фактических выплат, а сложные – в момент их слияния с депозитом.

Бухгалтерский учет депозитных вкладов

В бухгалтерском учете депозиты располагаются в субсчете 58.5 или 55.3 (см. принятую в компании политику учета).

При составлении баланса срочные вклады записываются в «Финансовые вложения в виде депозитов» в разделах:

- «Внеоборотные активы» в случае, если оставшийся срок депозитного договора превышает 1 год;

- «Оборотные активы» в случае, если оставшийся срок депозитного договора не превышает 1 год.

Депозиты до востребования вносятся в «Денежные средства и денежные эквиваленты» в раздел «Оборотные активы».

Простые проценты, не увеличивающие размер депозита, учитывают в субсчете 91.1 в корреспонденции со счетом 76.

Сложные проценты, присоединяющиеся к размеру вклада и увеличивающие его размер, отражаются в субсчете 91.1 в корреспонденции со счетом 58 или 55 (см. выше).

Досрочное изъятие депозитных средств

При досрочном возврате финансовых вложений, банк обычно пересчитывает проценты по сниженной ставке, начисляя их в меньшем размере, если выплата предполагалась в конце срока депозита, или удерживая часть средств вклада, если проценты уже были выплачены.

Таким образом, возникает необходимость внести некоторые правки в налоговый и бухучет.

Как Вы помните, на ОСНО налог на полученные от банка проценты начисляется каждый месяц. Если в прошлых отчетных периодах были учтены лишние суммы, предприятие вправе подать уточненные декларации за предшествующие месяцы или включить излишки во внереализационные расходы.

При УСН бухгалтер уменьшает налоговую базу отчетного периода, в котором произошел возврат вложений, на размер переплат в предшествующих периодах. Если же проценты должны были начисляться в момент окончания срока действия договора с банком, то корректировки вносить не потребуется.

Узнайте стоимость ведения бухгалтерского учета в компании «Бухгалтерия ПРОФ». Мы оказываем разовые услуги или сотрудничаем с предприятиями на постоянной основе. Не знаете, как отразить амортизацию в бухгалтерском учете? Есть вопросы по начислению заработной платы сотрудникам? Возникли сложности с налоговой? Звоните нам прямо сейчас!