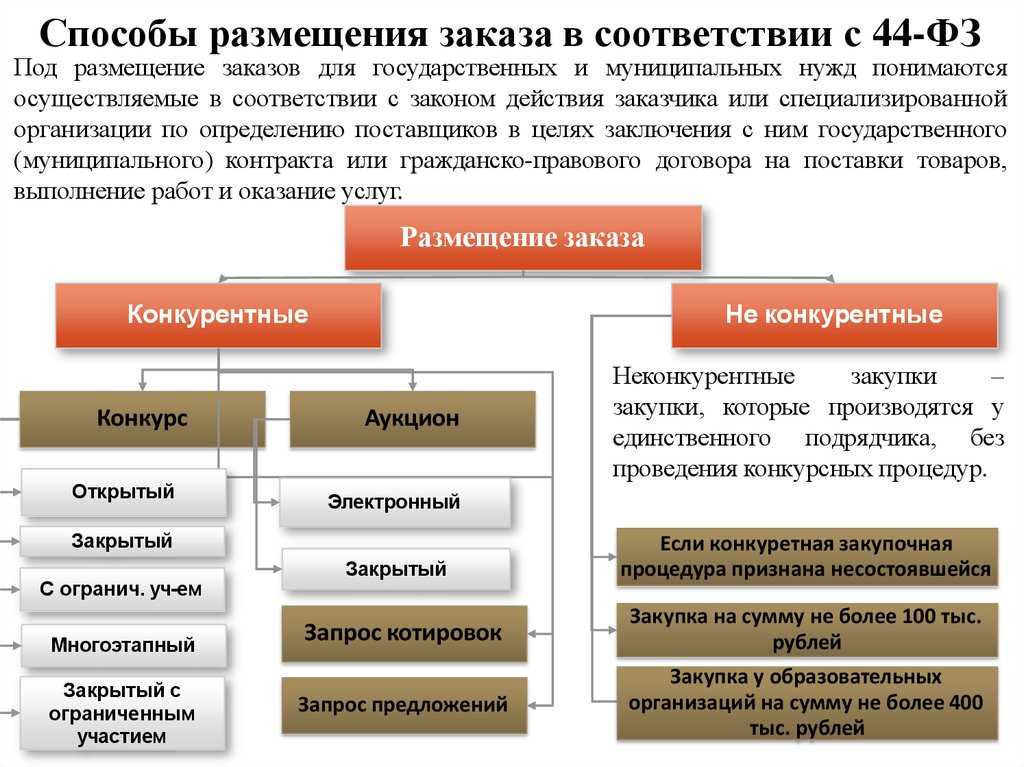

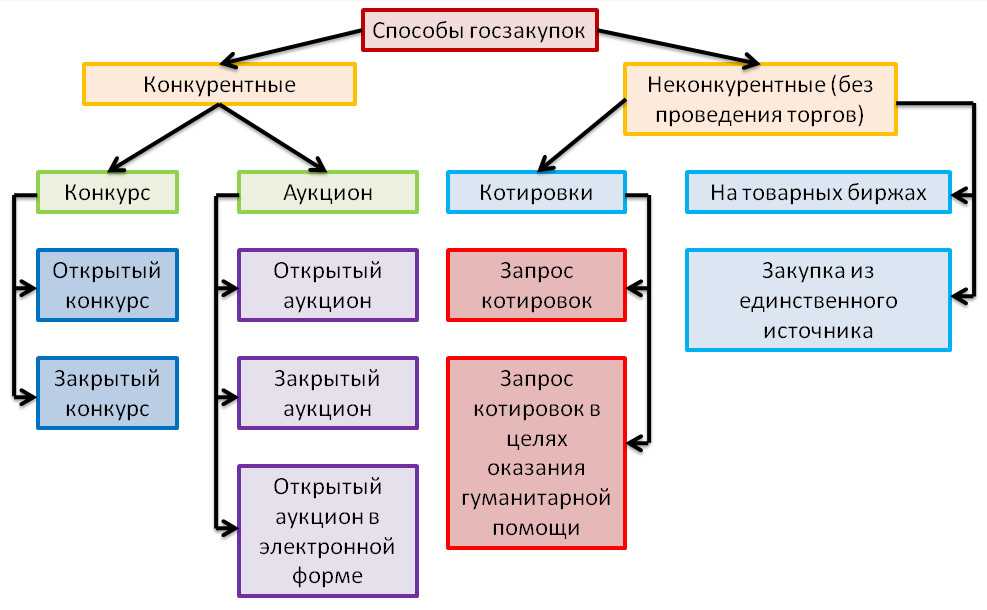

Торги: расходы на участие в них

— расходы должны быть понесены фактически. Иначе говоря, если участие в конкурсе было платным и участник должен был заплатить задаток, при проигрыше юридическому лицу организаторы возвращают задаток за участие. Таким образом, фактически компания расходов не понесла, поэтому включать их в расчет налогооблагаемой прибыли нельзя. Эта позиция обоснована в #M12291 901957783 письме Минфина России от 31.10.2021 N 03-03-02/121 #S .

Что касается налогового учета, то при положительном для компании окончании торгов все абсолютно ясно и прозрачно. Ведь в случае победы расходы, понесенные в связи с участием в торгах, бесспорно можно будет признать экономически оправданными и «произведенными для осуществления деятельности, направленной на получение дохода». Расходы на участие в торгах будут признаны прочими, связанными с производством и реализацией ( #M12293 0 901765862 0 0 0 0 0 0 0 346227452 подп. 49 п. 1 ст. 264 Налогового кодекса РФ #S ).

Учет затрат за услуги по предоставлению доступа к электронной торговой площадке

ИА ГАРАНТ

Можно ли при общей системе налогообложения единовременно списать в бухгалтерском и налоговом учете затраты за услуги по предоставлению доступа к электронной торговой площадке?

По данному вопросу мы придерживаемся следующей позиции:

Как в бухгалтерском учете, так и для целей налогообложения прибыли расходы в виде услуг по предоставлению доступа на электронную торговую площадку рекомендуем учитывать равномерно в течение года, за который произведена оплата за указанные услуги.

Обоснование позиции:

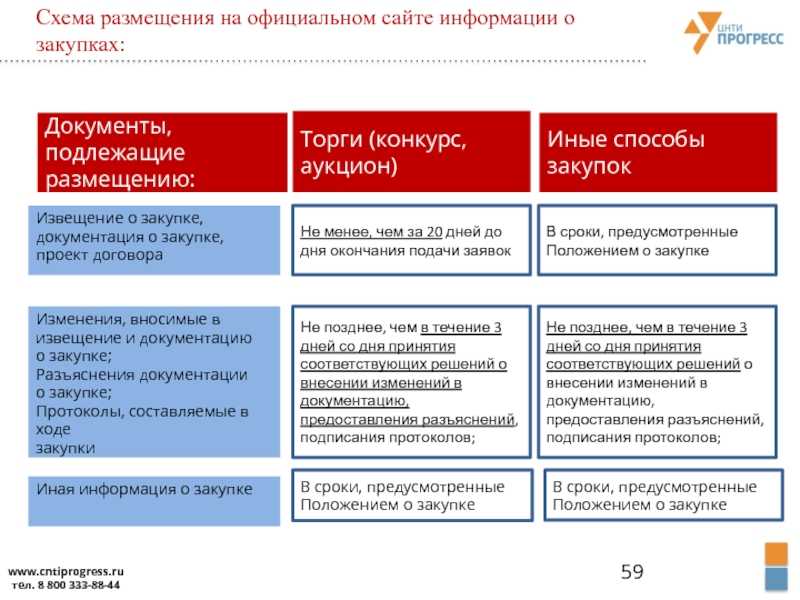

В соответствии с п. 17 ст. 3 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) под электронной площадкой понимается сайт в информационно-телекоммуникационной сети «Интернет», соответствующий установленным в соответствии с пунктами 1 и 2 части 2 статьи 24.1 настоящего Федерального закона требованиям, на котором проводятся конкурентные способы определения поставщиков (подрядчиков, исполнителей) в электронной форме, за исключением закрытых способов определения поставщиков (подрядчиков, исполнителей) в электронной форме.

Аналогично определяется электронная площадка в п. 20 ст. 110 в Федеральном законе от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» — как сайт в информационно-телекоммуникационной сети «Интернет», на котором проводятся торги в электронной форме.

Таким образом, оплата услуг доступа на электронную торговую площадку (далее — ЭТП) является оплатой за услуги информационных систем.

Плата за победу в аукционе по 44-ФЗ

В 2020 году в 44 Федеральный закон внесено множество изменений, которые в том числе коснулись и оплаты потенциальными поставщиками своего участия в тендере. Так в нём появился пункт 4 статьи 24.1, согласно которому ЭТП приобретают право назначать плату за участие компаний в закупках. В постановлении указан максимально возможный размер такого вознаграждения, его превышение не допускается.

В ситуациях, когда контракт будет заключаться с участником, занявшим по результатам закупочной процедуры второе место, оператор площадки не обладает правом брать с него плату. На это указывает пункт 3 постановления №564.

На каком счете учитывать плату за победу в электронном аукционе в 1с 8

Скорее всего на практике это не будет восприниматься как нарушение бюджетной дисциплины, поскольку открытие счета возможно только на пяти специально отобранных Минэкономразвития и ФАС России площадках

И каждая из них находится под пристальным вниманием и контролем со стороны государственных органов

Следствием этой реформы явилось внесение указанным документом изменений в закон о размещении заказов, согласно которым с 1 января 2021 года от предоставления обеспечения исполнения контракта освобождаются только казенные учреждения, а бюджетные учреждения при подписании контракта должны будут предоставить заказчику обеспечение наравне со всеми остальными участниками.

Как учитывать оплату за участие в электронных торгах при УСН

Рекомендация эксперта В целях налогообложения прибыли экономическая целесообразность расходов на участие в торгах очевидна не только предпринимателям, но и налоговым органам. Поэтому они признают, что независимо от результатов расходы организации, связанные с участием в конкурсных торгах, которые проиграны, могут быть признаны для целей налогообложения прибыли в составе внереализационных расходов в случае, если они понесены в связи с выполнением требований, предъявляемых организаторами торгов участникам торгов, и не возвращаются им при проигрыше. В случае возврата организаторами торгов сумм, внесенных участниками торгов за участие в тендере, подобные суммы у участника включаются в состав внереализационных доходов (Письма Минфина России от 16.01.2020 N 03-03-06/1/7, от 07.11.2005 N 03-11-04/2/109, от 31.10.2005 N 03-03-02/121).

Вместе с тем данная позиция актуальна только для плательщиков налога на прибыль. Организациям же, применяющим УСН, налоговые органы отказывают в учете данных расходов, ввиду того что перечень расходов, учитываемых при расчете налоговой базы по налогу, уплачиваемому при УСН, представлен в п. 1 ст. 346.16 Налогового кодекса РФ и является закрытым, а такой вид расходов, как расходы, связанные с участием в торгах, не предусмотрен действующим законодательством. Такое мнение представлено, в частности, в Письмах Минфина от 02.07.2020 N 03-11-04/2/173 и от 13.05.2020 N 03-11-06/2/85.

Как списать затраты на участие в конкурсе поставщиков

Конкретного перечня документов, подтверждающих произведенные расходы, в Налоговом кодексе нет. Главное, чтобы документы были оформлены в соответствии с законодательством РФ и на их основании можно было сделать однозначный вывод о том, что расходы фактически произведены. Такими документами, в частности, являются договор, счет, положение о проведении конкурса, платежные документы, подтверждающие факт оплаты.

Если торги не состоялись, задаток возвращается всем, в том числе и тем, кто участвовал в торгах, но не выиграл их. Возвращенный задаток не признается доходом для целей налогового учета. Ведь организация не получает экономическую выгоду в денежной или натуральной форме.

Бухгалтерский учет обеспечения заявки на участие в закупке

! Обратите внимание: для отражения в бухгалтерском учете расходов на услуги оператора электронной площадки, сумма таких расходов должна быть документально подтверждена. Чаще всего площадки предоставляют подтверждающие документы в электронном виде

Такие электронные документы могут быть приняты к бухгалтерскому учету только, если они заверены электронной цифровой подписью (п. 5 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете»).

Многим поставщикам товаров, работ, услуг не обойтись в своей хозяйственной деятельности без участия в закупочных процедурах (электронных аукционах, запросах котировок, конкурсах и т.д.). Во-первых, участие в закупках является необходимым условием заключения договоров с определенными категориями покупателей, например, с государственными и муниципальными учреждениями, госкорпорациями, субъектами естественных монополий. А во-вторых, участие в закупках позволяет расширить рынок сбыта, привлекая новых клиентов, нарастить масштабы деятельности, заключая договоры с крупными клиентами, и, наконец, улучшить свою репутацию как надежного поставщика. Непосредственно участием в закупочных процедурах, как правило, занимается отдельный специалист, а вот задачей бухгалтера является отражение в учете всех операций, связанных с участием в закупках. В этой статье предлагаю разобраться, как отразить в бухгалтерском учете обеспечение заявок на участие в закупках – с чего, собственно, и начинается «бухгалтерская» составляющая закупочной деятельности.

Утвержден порядок взимания операторами электронных площадок платы с победителей электронных процедур закупки по Закону № 44-ФЗ

pavel_kolotenko / .com

Постановление принято в соответствии с ч. 4 ст. 24.1 Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ), которая вступит в силу с 1 июля, и также начнет действовать с 1 июля. При этом его нормы применяются к закупкам, извещения о которых размещены в ЕИС либо приглашения принять участие в которых направлены после дня начала функционирования операторов электронных площадок, специализированных электронных площадок (далее – операторы), определенных в соответствии с ч. 3 ст. 24.1 Закона № 44-ФЗ (постановление Правительства РФ от 10 мая 2018 г. № 564).

Постановление предусматривает, что операторы вправе взимать плату с победителя электронной процедуры (в т. ч. закрытой), с которым заключается контракт. При этом нельзя взимать плату с лица, контракт с которым заключается при уклонения от заключения контракта победителя.

Предельный размер платы составляет:

- при закупках, участниками которых могут быть исключительно СМП и СОНО, – 1% НМЦК и не более чем 2 тыс. рублей;

- в остальных случаях – 1% НМЦК и не более чем 5 тыс. рублей без учета НДС.

Также утверждены Правила взимания операторами платы, в соответствии с которыми:

- информация о размере платы не позднее 1 дня со дня его утверждения должна быть размещена оператором;

- при утверждении платы оператор устанавливают дату начала ее взимания. Эта дата не может быть ранее дня, следующего за днем размещения информации о ее размере. Если дата начала взимания платы оператором не установлена, плата взимается со дня, следующего за днем размещения информации о ее размере;

- плата взимается по результатам электронной процедуры, извещение о которой было размещено в ЕИС либо приглашения принять участие в которой было направлено после дня начала ее взимания;

- плата не может быть выше предельной. Если в результате изменения Правительством предельного размера платы установленная оператором плата оказалась выше, он обязан ее изменить;

- оператор вправе изменить размер платы. Изменение платы производится в том же порядке, что и первоначальное установление платы. При этом в случае уменьшения размера платы оператор вправе предусмотреть ее взимание в отношении электронной процедуры, извещение о которой размещено в ЕИС либо приглашения принять участие в которой направлены до дня начала ее взимания;

- взимание платы осуществляется путем перечисления денежных средств на банковский счет оператора. Если у участника есть в банке специальный счет, с которого осуществляется блокирование денежных средств для обеспечения заявки, оператор направляет требование для списания денежных средств в этот банк. Если у участника нет такого специального счета, оператор направляет требование о перечислении денежных средств на его счет непосредственно участнику через электронную площадку;

- не допускается взимание платы с лица, с которым контракт не заключается.

Проводки по обеспечению контракта

Далее, вне зависимости от того – проиграл участник в тендере, либо выиграл – по правилам, закрепленным ФЗ-44, средства финансового залога заказчик в установленный срок обязан вернуть. И здесь мы, опять-таки, сталкиваемся с тем, что данное поступление не может считаться доходом предприятия, ведь это просто возврат залогового платежа. Поэтому и проводка должна быть соответствующей, обратной той, что была осуществлена ранее, при внесении залога – Д 51 К 76 субсчета «Расчеты по перечисленному задатку» (возврат залогового платежа).

На первый взгляд, помимо трудовых ресурсов, необходимых на осуществление бухгалтерских проводок, организация-участник ничего не теряет – те же средства, что были внесены в качестве прямого залога, спустя некоторое время возвращаются обратно. Но не стоит забывать о том, что высокие темпы инфляции ежедневно съедают финансы, замороженные и не работающие на депозитных счетах. С этой точки зрения потери могут быть вполне очевидными, особенно если говорить о больших госконтрактах с крупными суммами.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

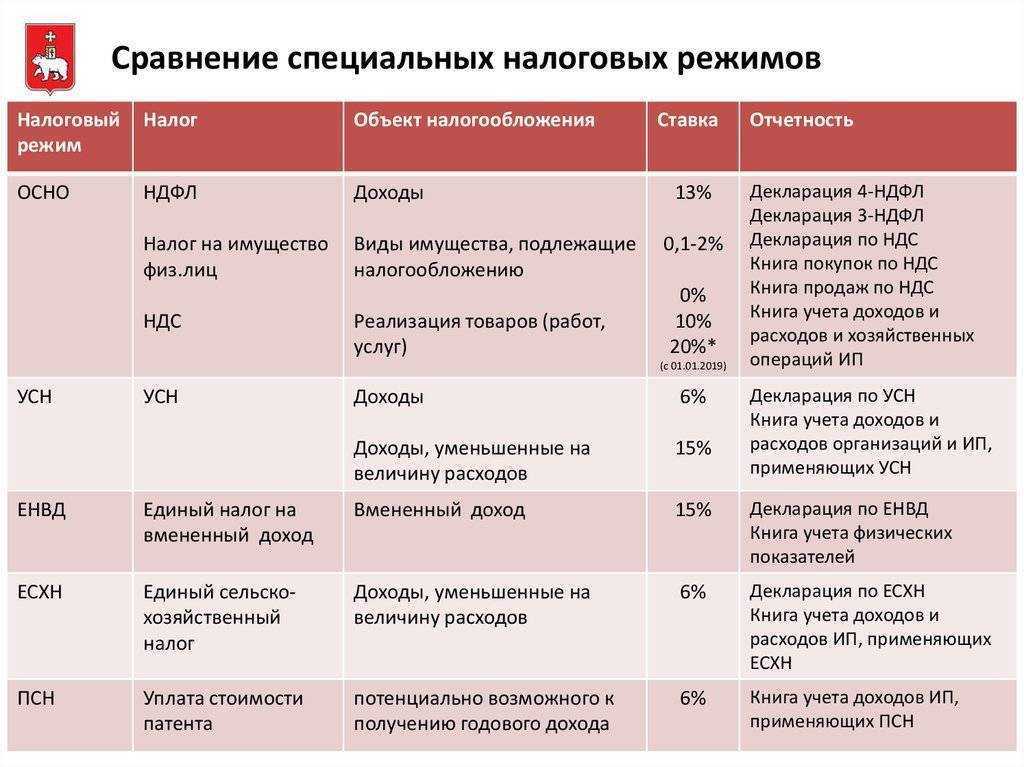

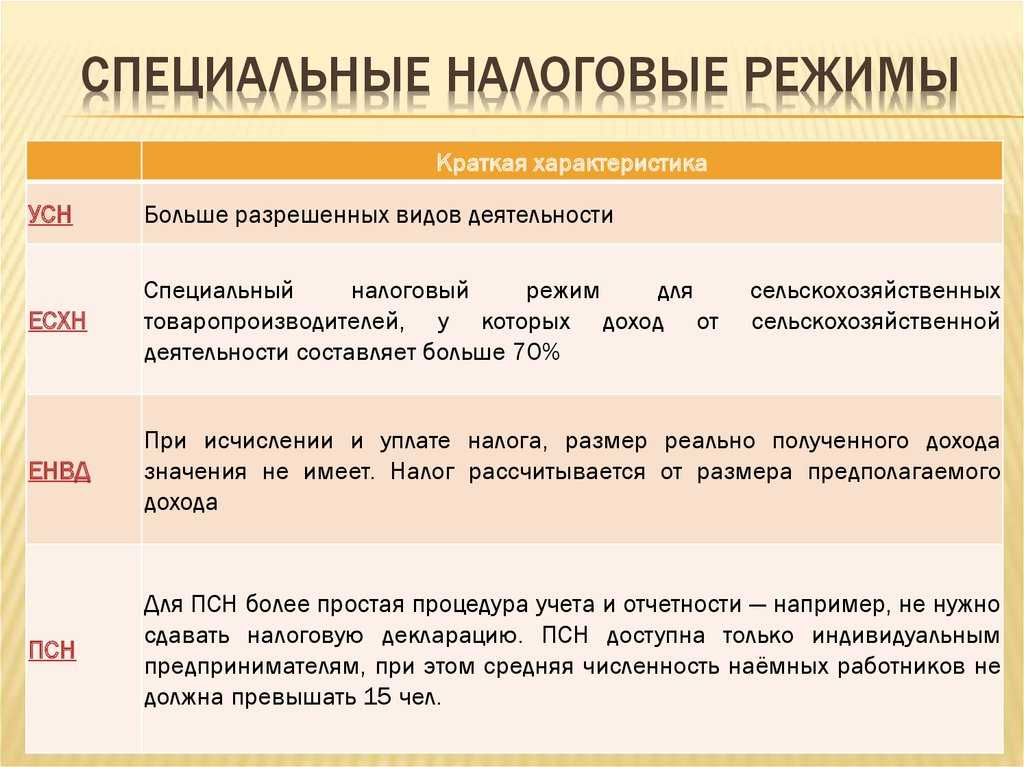

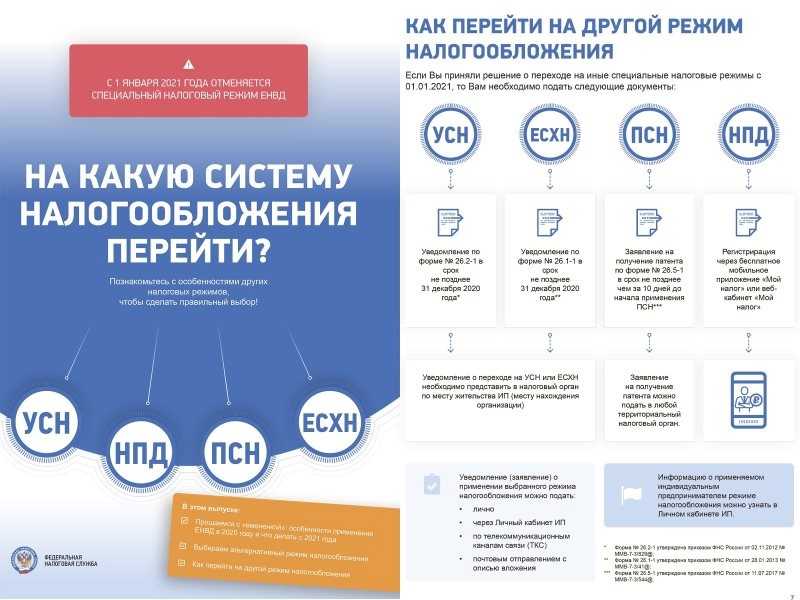

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Как списать общепроизводственные и общехозяйственные расходы

В первом случае общехозяйственные расходы будут учитываться в составе расходов основного производства (т. е. по дебету счета 20 (Инструкция к плану счетов)), формируя полную себестоимость готовой продукции. Когда организация начнет получать доходы, с учетом этих затрат будет формироваться финансовый результат от реализации (п. 18 и 19 ПБУ 10/99).

Затраты на содержание, организацию и управление цехами (другими производственными подразделениями) основного, вспомогательного и обслуживающего производств относятся к общепроизводственным расходам. В состав общепроизводственных расходов включаются:

Как учесть расходы на участие в аукционе

«До тех пор, пока результаты конкурса не станут известны, в бухгалтерском учете все затраты, связанные с тендерными торгами, относят к будущему. Поэтому их отражают на счете 97 «Расходы будущих периодов» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29 июля 2021 г. N 34н). Затем, в месяце объявления о проигрыше компании, расходы списывают с кредита счета 97 в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» (п. п. 11, 19 ПБУ 10/99, утв. Приказом Минфина от 6 мая 2021 г. N 33н).

Расходы участника, связанные с тендерными торгами (уплата сбора за участие в конкурсе, приобретение тендерной документации, приобретение банковской гарантии и прочие), в бухгалтерском учете до объявления результатов конкурса первоначально учитываются на счете 97 «Расходы будущих периодов» как расходы, понесенные в связи с предстоящей продажей товаров, выполнением работ, оказанием услуг. В случае признания участника победителем данные затраты признаются прямыми расходами по договору и списываются в дебет счетов затрат. В случае проигрыша все расходы, связанные с подготовкой тендерной документации, признаются прочими расходами и списываются на счет 91-2 «Прочие расходы» в месяце объявления результатов конкурса (http://www.5188888.ru/tender/pub_detail.php? >

Учет в 1С

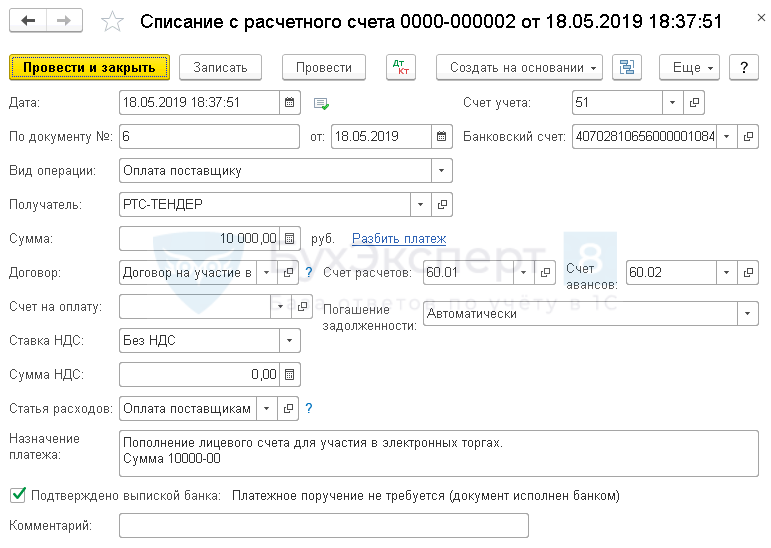

Перечисление средств на лицевой счет оператора электронной площадки

Перечисление денежных средств на счет оператора для участия в торгах отразите документом Списание с расчетного счета в разделе Банк и касса – Банк — Банковские выписки — кнопка Списание.

Укажите:

- Получатель — оператор электронной площадки;

- Сумма — сумма перевода, согласно выписки банка;

- Договор — документ, по которому ведутся расчеты с оператором электронной площадки, выбирается из справочника Договоры;

- Ставка НДС — ставка НДС в соответствии с требованиями оператора, согласно выписке банка;

-

Статья расходов — Оплата поставщикам (подрядчикам);

Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Счет расчетов — счет, установленный учетной политикой;

- Счет авансов — счет, установленный учетной политикой.

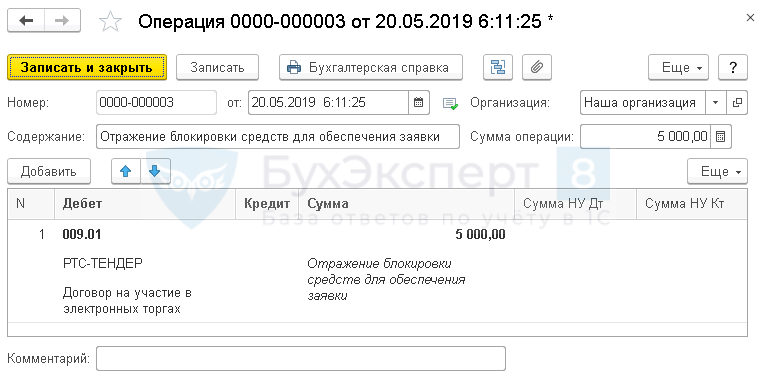

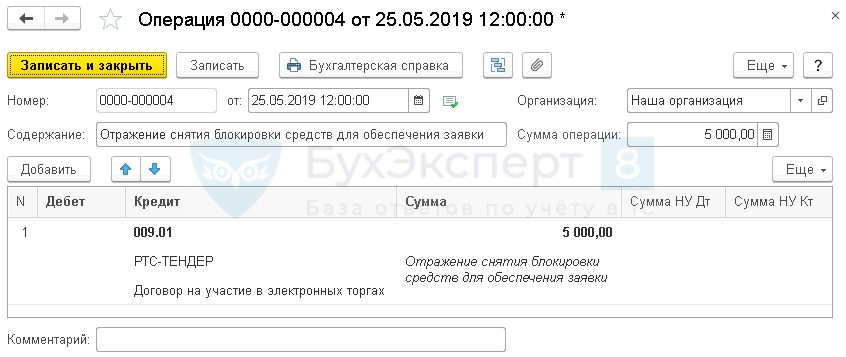

Учет суммы обеспечения на забалансовом счете

Отразите на время блокировки сумму на счете 009.01 «Обеспечения обязательств и платежей выданные» документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому была перечислена сумма обеспечения оператору, выбирается из справочника Договоры;

- Сумма — сумма заблокированного обеспечения.

Когда оператор разблокирует средства, сделайте обратную проводку.

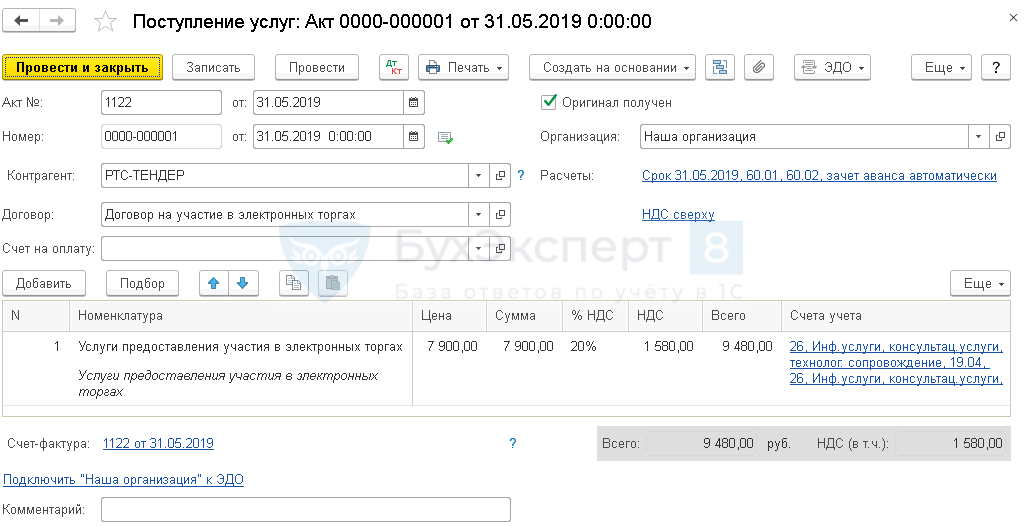

Отражение в учете услуг электронной площадки

Услуги электронной площадки отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

Укажите:

При таком оформлении статьи затрат расходы на аренду будут учтены в составе косвенных расходов по налогу на прибыль единовременно.

Счет учета НДС — 19.04 «НДС по приобретенным услугам».

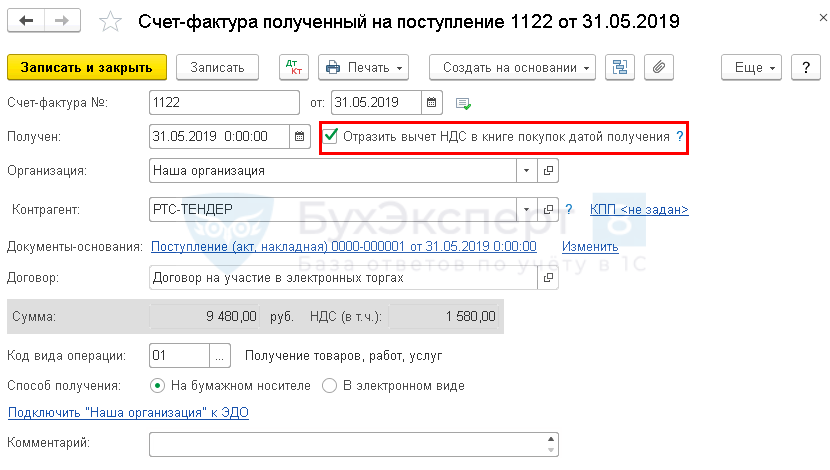

Регистрация СФ от оператора электронной площадки

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

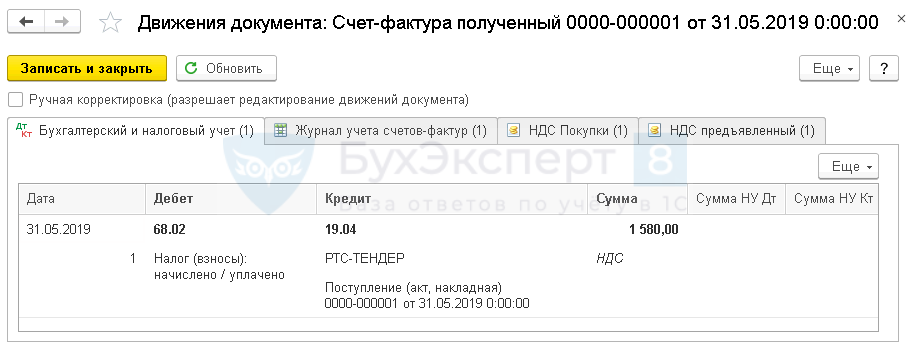

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — НДС принят к вычету.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Грант на развитие сельского хозяйству начинающему фермеру в 2022 году

Рассмотрением документов занимается специальная комиссия, которая выносит решение о том, будут ли выделены субсидии в помощь предпринимателю или нет. Отбор производится между всеми участниками, которые подали заявку. И предпочтение отдается тому кандидату, который наиболее полезен обществу и соответствует требованиям.

- Профессионализм. Предпочтение отдается тем фермерам, которые имеют высшее образование или опыт ведения хозяйства, сроком не менее 10 лет. То есть если человек вел более 10 лет подсобное хозяйство, и может подтвердить это, но при этом не имеет высшего или специального образования, то получить грант он может.

- Наличие собственных средств для начала бизнеса. Государство допускает, что у начинающего фермера может быть не вся сумма на руках. Поэтому минимальный порог был установлен в 30% от всех необходимых средств.

- Грамотный бизнес-план. Без планирования будущего развития бизнеса средства из федерального бюджета выделены не будут, поскольку у комиссии не будет представления о том, какую пользу принесет развиваемое сельское хозяйство.

- Наличие в собственности хотя бы минимального количества земли и производственных объектов. То есть в собственности у начинающего предпринимателя должен быть участок и строения на нем.

- Четкий план о сбыте полученной продукции. Предприниматель должен четко представлять, как и куда он будет сдавать или продавать полученные от сельского хозяйства продукты.

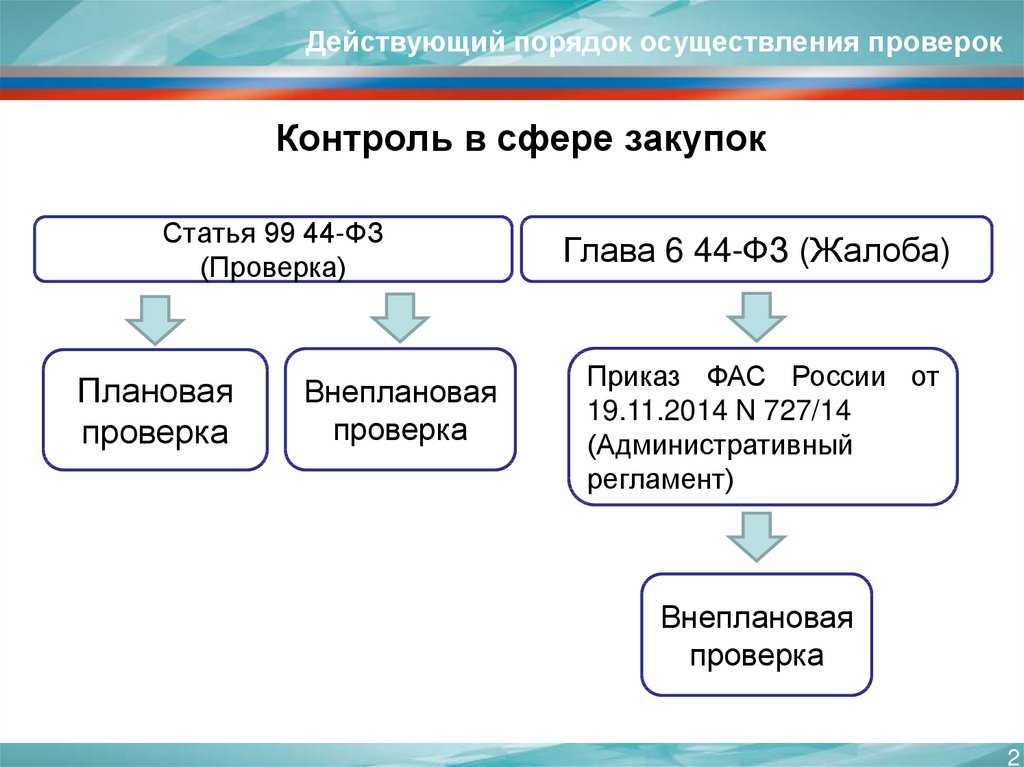

Об отражении в учете микропредприятий операций участия в госзакупках

В случае, если исполнение контракта оказалось невозможным, то обеспечение не возвращается участнику закупки, а остается у госзаказчика. При этом, если обеспечение было выдано под банковскую гарантию, то требование перечислить сумму обеспечения исполнения контракта госзаказчик предъявит банку.

Если есть потребность разделять в учете заблокированные и свободные средства на спецсчете, то можно для целей внутреннего учета воспользоваться каким-нибудь забалансовым счетом или добавить субсчет/субконто второго порядка к счету 55 (51/спецсчет), но заморачиваться с этим микропредприятию совсем не обязательно.

Оплата коммунальных услуг на основании посреднического договора с арендодателем

Существует третий способ оформления компенсации коммунальных платежей. Он рассмотрен в абзаце 2 пункта 3 письма ФНС России № ШС-22-3/86@. Так, арендодатель и арендатор вправе заключить посреднический договор (договор комиссии или агентский договор), в соответствии с которым арендодатель выступает посредником по приобретению коммунальных и иных аналогичных услуг арендатором. По таким договорам арендодатель представляет интересы арендатора в отношениях со снабжающими организациями. Впоследствии арендодатель как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору с выделением в них сумм НДС.

В пункте 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85 указано, что сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента. Как правило, договоры со снабжающими организациями заключаются арендодателем до оформления посреднических договоров с арендаторами. Возникают ли при этом какие-либо налоговые риски в связи с приведенным выше мнением ВАС РФ? В аналогичной ситуации, разбиравшейся в постановлении ФАС Западно-Сибирского округа от 26.10.2009 № А03-10350/2007, налоговый орган отказал арендатору в вычетах «входного» НДС по коммунальным услугам. По мнению налоговиков, договор электроснабжения между арендодателем и снабжающей организацией не может считаться заключенным во исполнение агентского договора между арендодателем и арендатором. Суд отклонил этот довод инспекции, так как договор со снабжающей организацией в спорный период являлся действующим (пролонгированным), договоры аренды и агентские договоры в установленном порядке не признаны недействительными, электроэнергия поставлялась налогоплательщику, была им оприходована и оплачена. Решение было вынесено в пользу налогоплательщика.

Вне зависимости от вида посреднического договора арендатор должен выплатить вознаграждение посреднику за его услуги в порядке, установленном в договоре (ст. 991 и 1006 ГК РФ). А арендодатель-посредник обязан исчислить НДС со стоимости посреднического вознаграждения (п. 1 ст. 156 НК РФ). Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Так, в договоре обязательно предусматривается, что комиссионер или агент (он же арендодатель) обязуется по поручению другой стороны (в данном случае арендатора) оплачивать услуги коммунальным службам от своего имени, но за счет комитента или принципала.

Малые электронные закупки: изменения в 2021 году

Вы можете самостоятельно проводить поиск торговых процедур в разделе Торговая площадка:

1. Введите в поисковую форму критерии поиска процедуры и нажмите кнопку Найти. Отобразится список всех торговых процедур, подпадающих под критерии запроса.

2. Помимо поиска по ключевым словам, в разделе Торговая площадка также есть возможность поиска:

- по категориям классификатора продукции и услуг;

- с использованием рубрикатора;

- по задаваемым шаблонам поиска.

На странице Извещение подробно отражены условия и сроки проведения процедуры.

В табличной строке Обеспечительный платеж отображаются указанные организатором параметры обеспечения:

- Размер обеспечения в % или абсолютном значении;

- Срок блокировки;

- порядок разблокировки денежных средств победителя торгов;

- уведомление об обязанности участника, подавшего предпоследнее предложение о цене, заключить договор (если организатор включил эту опцию).

Примечание: если организатор предоставил участникам выбор формы обеспечения заявки (обеспечительный платеж или банковская гарантия), параметры банковской гарантии также будут отражены на странице Извещение.

1. Для ознакомления с документацией к процедуре нажмите кнопку

| Скачать документацию |

. В извещении отобразится табличная строка Аукционная документация со ссылками для скачивания файлов.

Вы можете запросить у организатора разъяснения положений документации к процедуре и условий ее проведения. Все запросы публикуются анонимно.

1. Чтобы ознакомиться с ранее опубликованными ответами или направить персональный запрос, откройте вкладку Разъяснения.

2. Нажмите кнопку Запросить разъяснение. Откроется форма отправки запроса разъяснения.

3. Заполните поле Вопрос и нажмите кнопку

| Отправить |

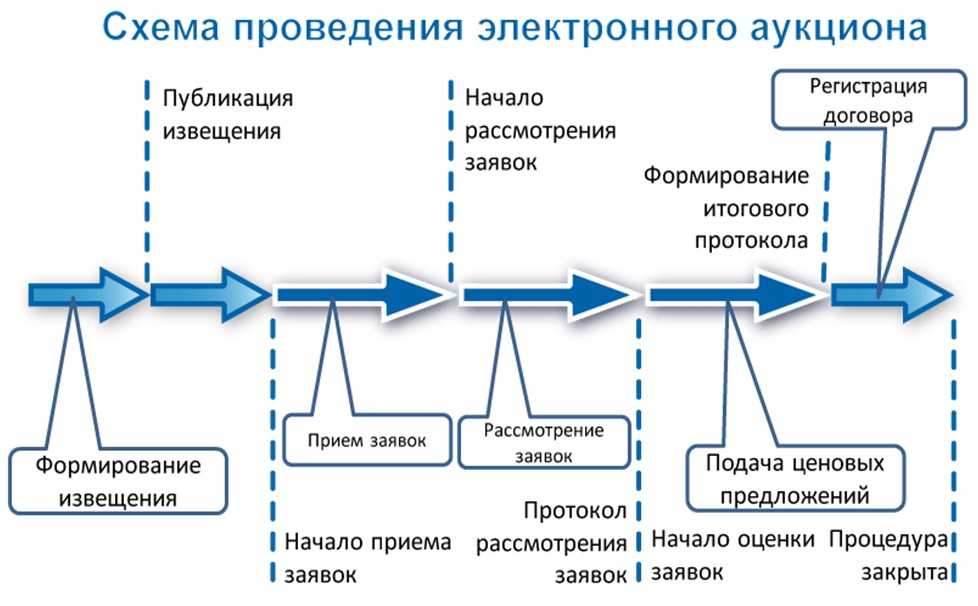

Предварительные ставки принимаются с момента публикации извещения до наступления даты начала торгов.

1. Для отправки предварительной ставки нажмите кнопку

| Сделать ставку >> |

на странице Извещение.

Как участвовать в малых электронных закупках с 1 апреля 2021

- 8 месяцев назад Создан

- 2 месяца назад Обновлен

- 0 Полезно

- 378 Просмотры

- размер платы составляет 1% от НМЦ контракта, но не более чем 5 000,00 рублей, без учета НДС;

- в случае заключения контракта по результатам осуществления закупки в соответствии с п. 1 ч. 1 ст. 30 Федерального закона № 44-ФЗ – 1% от начальной (максимальной) цены контракта, но не более чем 2 000,00 рублей, включая НДС.

- плата за участие в электронной процедуре взимается с лица, с которым заключается контракт по результатам проведения электронной процедуры, в том числе совместных закупок: лицо, которое признано победителем электронной процедуры по результатам проведения электронной процедуры, в том числе признанное уклонившимся от заключения контракта, либо приравнено к победителю электронной процедуры в случае признания такой электронной процедуры несостоявшейся в случаях, указанных в Законе № 44-ФЗ;

- плата не взимается с Участника закупки, контракт с которым заключается в случае уклонения от заключения контракта участника закупки-победителя.

Номер извещения

32110245032

Уникальный номер закупки

20.30.12.130

Перечень расходов при УСН «доходы минус расходы»: таблица 2022 года с расшифровкой

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2022 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

Сколько придется платить за участие в торгах по 44-ФЗ

Это максимум, превысить которые ЭТП не смогут. А вот установить цену ниже операторы по своему усмотрению вправе. Причем если площадка сначала установила максимальную плату, а после ввела пониженную, сделать это она вправе «задним числом».

В рассматриваемом постановлении речь идет о взимании платы с победителя закупки. Причем оплачивать услуги ЭТП будет только тот поставщик, который первоначально победил в конкурсе, аукционе или иной процедуре. Плата будет взиматься с него даже в том случае, если он не заключил госконтракт, то есть уклонился от его подписания. А вот участник, с которым в итоге контракт был заключен, в данном случае платить площадке не будет.

Статья: Учет расходов на участие в тендере (Букач Е

Под документально подтвержденными расходами подразумеваются затраты, подтвержденные документами, которые составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Произведенные расходы возможно включить в состав затрат при выполнении следующих условий: расходы должны быть фактически произведены и оплачены, а также они должны быть документально подтверждены и непосредственно связаны с извлечением доходов.

Тендер — это английское слово. В переводе на русский язык оно означает конкурс. Другими словами, тендер представляет собой конкурсную форму организации заключения договоров купли-продажи, на оказание услуг или подряда с партнерами. Существует открытый тендер к участию, в котором приглашаются все организации, отвечающие требованиям. Открытый тендер объявляют через СМИ, интернет-сайты и т.д. Закрытый конкурс предусматривает приглашение участников компанией-организатором. Здесь имена участников не афишируются. Компании проводят тендер по двум причинам: первая из них — это корпоративные требования, существующие в области политики закупок. Вторая причина заключается в том, что компания хочет получить лучшее решение за низкую цену.

Бухгалтерский учет обеспечения заявки в аукционе

Автор семинара Кошкина Мария Ильинична, методолог в области бухгалтерского учета и отчетности в государственном секторе, разработчик ФСБУ ГС, эксперт компании EY. Торги проводятся в форме аукциона или конкурса, которые могут быть В случае обеспечения конкурсной заявки банковской гарантией вопрос о возврате за-датка победителю Налоговый учет.

Обеспечение заявки на участие в электронном аукционе является обязательным элементом торговых процедур при заключении сделок для госнужд. Налоговый учет учреждения ведется: на основе данных бухгалтерского учета (в целях экономии ресурсов учреждения) тем же лицом, на которое «Концептуальные основы бухучета и отчетности» Учреждением ведется раздельный учет по кодам финансового обеспечения Выберите способ предоставления обеспечения заявки на участие в торгах. Аукцион в электронной форме на закупку консультационных услуг по методологической и консультационной поддержке ведения 1010000. Первой финансовой операцией является выплата суммы вознаграждения гаранту. Перенос показателей санкционирования расходов на следующий год (заключен контракт по итогам торгов).