Дополнительные проблемы

- №266-ФЗ от 29.07.2017 – появилось понятие «контролирующее должника лицо (КДЛ)». К субсидиарной ответственности за непогашенные долги компании-банкрота могут привлечь не только учредителя и директора, но и главного бухгалтера, финансового директора и других должностных лиц. Самое ужасное, что под «каток» может попасть любой сотрудник, на которого покажут пальцем, и ему придется доказывать свою невиновность. Т.е. презумпция невиновности не работает.

- №250-ФЗ от 29.07.2017 – этим законом вводится уголовная ответственность за неуплату страховых взносов как для физлиц (ст.198 УК РФ), так и для юрлиц (ст.199 УК РФ). Теперь недоплаченные страховые взносы добавляются к общей совокупной сумме недоплаченных налогов.

- №335-ФЗ от 27.11.2017 – некоторые отрасли с 2018 года становятся участниками эксперимента по уплате НДС напрямую в бюджет. То есть покупатель должен будет передать НДС не продавцу, а сразу в налоговую. Эксперимент уже можно считать удавшимся, ибо тестовый период нужен лишь для отработки деталей.

- Определение КС РФ №1440-О от 04.07.2017 – этим определением КС РФ ставит крест даже на законном дроблении бизнеса. Работайте вы хоть трижды легально, но, если при оптимизации налогов вы используете спецрежимы, вы в опасности.

- Методические рекомендации ЦБ РФ №18-МР от 21.07.2017 года и №19-МР – если организация или ИП снимают наличку, то их посчитают террористами и заблокируют счета. Даже если кэш нужен вам на легальные цели, для банка вы террорист.

Этими же документами установлен минимальный размер налогов, оплаченных организацией или ИП к общему обороту по счету налогоплательщика, дающий возможность банку не сомневаться в добропорядочности своего клиента. Если налогов платится меньше, возникает подозрение в «чистоте» проводимых финансовых операций и деятельности налогоплательщика, а значит, и реальные основания для блокировки счета. - Методические рекомендации ЦБ РФ № 4-МР от 2.02.2017 – блокировать банковский счет налогоплательщика можно и по подозрению. То есть без суда и следствия.

Справочно: Быстрое открытие в банке расчетного счета.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

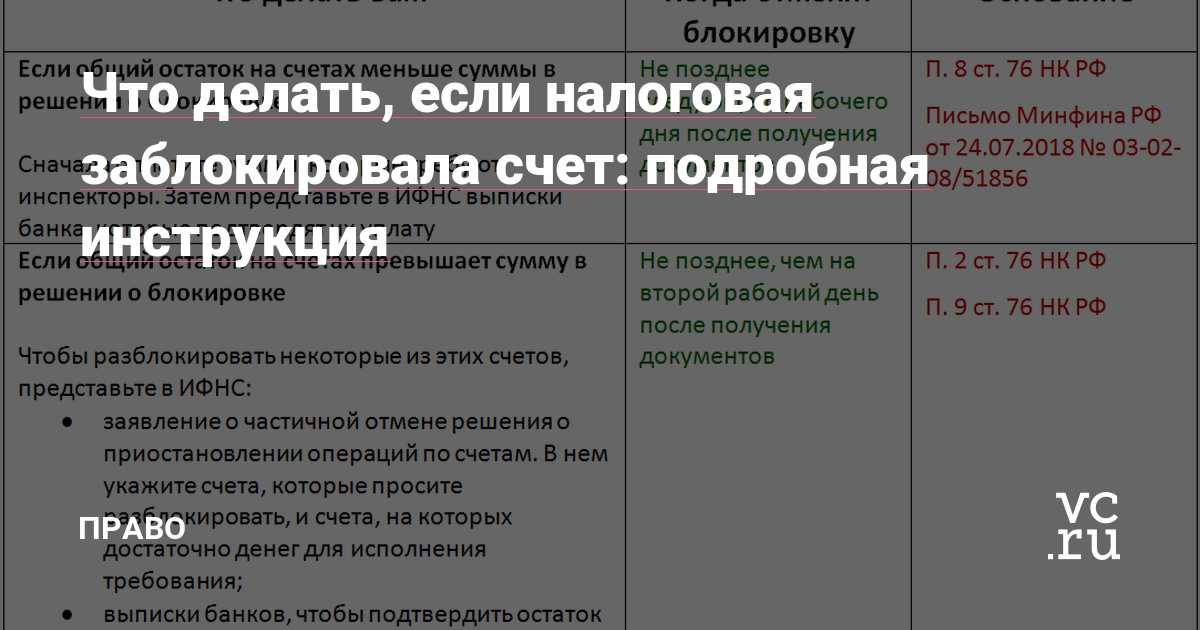

Когда налоговая блокирует счета

Инспекция блокирует счета компаний из-за того, что налогоплательщики не исполняют обязанности по Налоговому кодексу. Всего есть пять оснований для ограничения операций.

Не заплатили налоги

Самая популярная причина приостановки операций по счетам — неуплата налогов, сборов, взносов и других обязательных платежей. Это может быть долг в несколько тысяч рублей, но иногда речь идет о миллионах.

Когда у компании появляется задолженность перед бюджетом, инспекция высылает ей требование об уплате налогов. На его исполнение есть восемь дней. Если деньги не перечислить в бюджет, налоговая принимает решение о взыскании долга в принудительном порядке: документ поступает в банк и сумму списывают со счета.

Чтобы процесс был эффективнее, инспекция может приостановить операции. Блокируют только сумму в размере долга — остальными деньгами можно распоряжаться. Приостановка касается исключительно расходных операций и не затрагивает поступлений на счет.

Налоговая не заблокирует счет, если долг по налогам меньше трех тысяч рублей. Дело в том, что инспекция вправе направить требование о взыскании, только когда задолженность достигнет этого предела. Если долг меньше этой суммы, инспекция будет ждать, пока он не вырастет до трех тысяч рублей.

Налоговики ограничивают расходные операции сразу по всем счетам налогоплательщика. Например, если компания задолжала в бюджет 10 тысяч рублей и у нее пять расчетных счетов, на каждом инспекция заблокирует эту сумму.

Не сдали отчетность

Приостановка операций по счету грозит тем, кто затягивает со сдачей налоговой декларации. Инспекторы прибегают к блокировке, когда просрочка составила 20 рабочих дней. Например, организация должна сдать декларацию по налогу на прибыль за четвертый квартал 2023 года до 25 января 2024 года. Если фирма отправит документ в инспекцию 12 февраля, формально она пропустит срок, но по закону оснований для ограничений по счетам не будет.

Риск блокировки сохраняется в течение трех лет. В этот период налоговая инспекция может в любой момент вспомнить о несданной декларации и приостановить транзакции. Закон дает инспекции право приостановить операции по всем расходным операциям.

Налоговая блокирует счет за несдачу только трех документов: декларации за налоговый период, расчета по страховым взносам и 6-НДФЛ. В остальных случаях приостановка операций будет незаконной, например, если налоговики применят ее за несдачу бухгалтерской или промежуточной отчетности.

Иногда инспекторы сообщают налогоплательщику о блокировке из-за несданной отчетности за 14 дней. Однако так бывает не всегда. Закон устанавливает право, а не обязанность налоговой предупреждать компанию. Поэтому надеяться на уведомление от налоговиков не стоит.

Не настроили электронный документооборот с налоговой

Некоторые организации обязаны направлять в налоговую электронную отчетность, так как у крупнейших налогоплательщиков бумажные документы инспекция не принимает. К ним относятся компании с годовым оборотом более 10 млрд рублей, а также фирмы со среднесписочной численностью работников более 100 человек. Они получают документы от налоговой тоже онлайн, через оператора электронного документооборота по телекоммуникационным каналам связи (ТКС).

На настройку электронного документооборота с налоговой есть 10 дней с момента, когда компания стала отвечать критериям крупнейшего налогоплательщика, или среднесписочная численность ее работников достигла 100 человек. Если этого не сделать, в течение десяти дней инспекция заблокирует счет.

Не передали электронную квитанцию

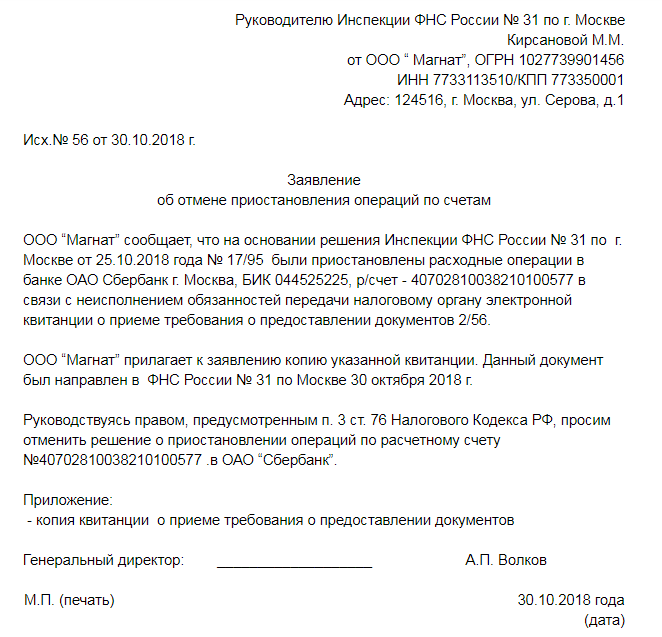

Когда инспектор направляет требование о представлении документов, пояснений или уведомление о вызове в налоговую в электронном виде, компания должна подтвердить получение документов. Для этого организация отправляет в налоговую электронную квитанцию — на это есть шесть дней со дня получения документа. Если срок пропустить, в течение 10 дней остановят операции по счету.

Налоговая нашла нарушения при проверке

Если налоговая нашла нарушения при проверке, привлекла компанию к ответственности и заподозрила, что из-за действий фирмы в будущем не получится исполнить решение, она может принять обеспечительные меры — запретить компании продавать недвижимость, автомобили, сырье, готовую продукцию без согласия налоговиков.

Еще один способ обеспечить исполнение — заблокировать расчетные счета. Налоговики прибегают к этому варианту, когда стоимость имущества меньше суммы долгов по обязательным платежам.

Кто и на основании чего вправе заблокировать счет

Расчетный счет блокирует тот банк (или другая структура, выполняющая операции с денежными средствами), в котором этот счет открыт. Однако решение о блокировке банк принимает не самостоятельно. Генерированием информации об основаниях, приводящих к замораживанию счета, занимаются две инстанции:

-

налоговая служба, применяющая блокировку в качестве одной из мер наказания лица, подчиняющегося правилам НК и нарушившего некоторые из них;

-

Росфинмониторинг, действующий согласно закону «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ.

-

Первой из этих инстанций достаточно вынести решение о блокировке счета в отношении налогоплательщика, налогового агента или неплательщика, не исполнившего обязательные для него требования НК, и направить это решение в банк.

В этом случае наказать можно юрлицо, ИП, адвоката или нотариуса. Счет может быть заморожен любой (рублевый, валютный, в драгметаллах). Исключение делается для специальных избирательных счетов и счетов, имеющих отношение к фондам референдумов.

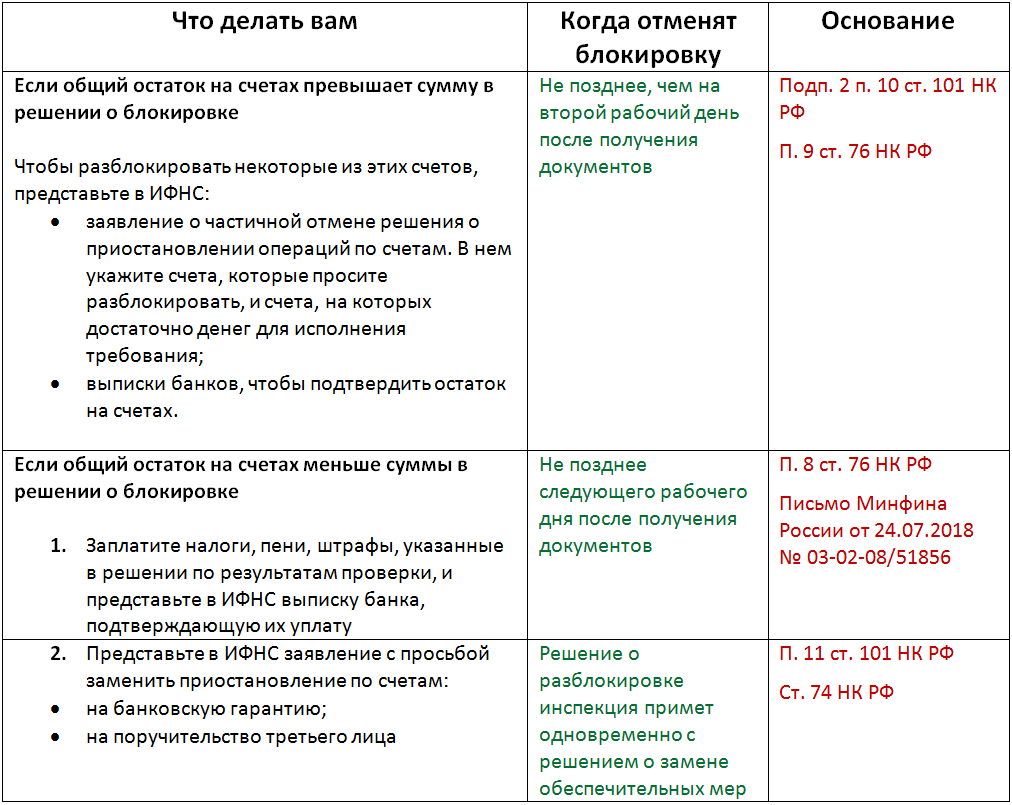

Основной причиной для блокировки счета налоговой службой являются налоговые неплатежи (). Но могут иметь место и такие поводы, как (, , ):

-

несдача обязательной отчетности (декларации, сводного ежеквартального отчета 6-НДФЛ или расчета по страхвзносам) по прошествии установленного для ее представления контрольного срока (с 01.07.2021 критичная просрочка составляет 20 рабочих дней, ранее — 10);

-

несоблюдение правил электронного взаимодействия с налоговым органом (необеспечение обязательной для применения связи посредством ТКС, неотправление подтверждения о поступлении электронной информации из ИФНС в течение отведенного для этого контрольного срока, составляющего 6 рабочих дней);

-

обеспечение поступления средств, доначисленных налоговой службой к уплате в результате проведенных контрольных мероприятий.

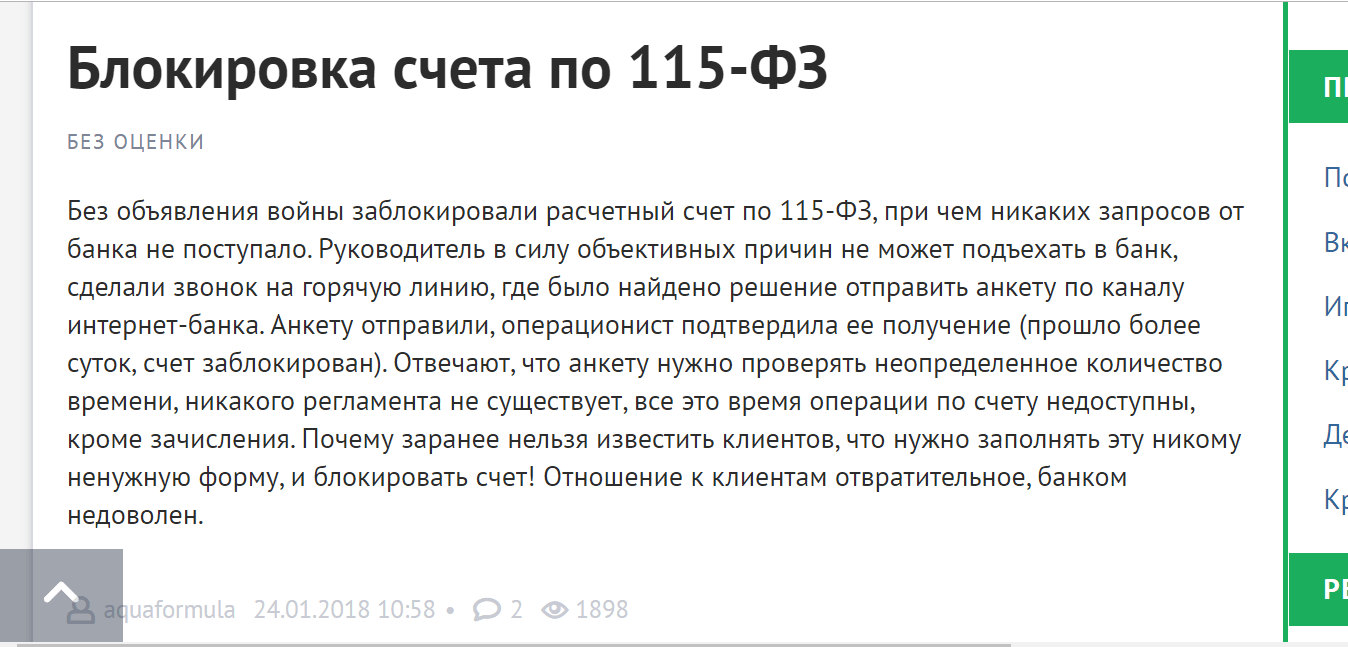

Закон № 115-ФЗ содержит только 2 основания для блокировки счета (ст. 3):

-

Владелец счета включен в опубликованный на сайте Росфинмониторинга официальный перечень лиц, подозреваемых в ведении преступной деятельности (экстремизм, терроризм, распространение оружия массового уничтожения).

-

Владелец счета не упомянут в списке, опубликованном на сайте Росфинмониторинга, но этот же источник информации приводит решение о блокировке, принятое либо самим Росфинмониторингом, либо уполномоченным им органом (Межведомственной комиссией).

Причем применяются эти основания к любым лицам, имеющим счет (юридическим, физическим, в т. ч. иностранным и не имеющим гражданства).

Сам банк тоже может выявить моменты, заставляющие отнестись к клиенту с подозрением и применить к нему положения закона № 115-ФЗ. Но у него в этом случае не возникает права самостоятельной блокировки счета.

Есть возможность лишь приостановить на срок до 5 рабочих дней () выполнение вызвавшей сомнение операции, сообщив о ней в Росфинмониторинг, который примет (или не примет) решение о временной (на срок до 30 суток — ст. 8 закона № 115-ФЗ) блокировке счета.

После выяснения всех обстоятельств эта процедура может завершиться включением клиента в список лиц, подозреваемых в ведении преступной деятельности.

Блокировка по 115-ФЗ: куда жаловаться на банк и как не допустить, узнаете здесь.

Какие виды операций по счету можно проводить при блокировке ФНС

Если компания столкнулась с наказанием по причине неоплаченных налогов, штрафов и пеней, то на счету заблокируется только та сумма, которая подлежит взысканию. Другими средствами компания вправе распоряжаться по собственному усмотрению.

Если операции были приостановлены по причине несданных деклараций и нарушении правил электронного документооборота, то счет вместе со всеми деньгами блокируется полностью.

Однако существуют операции, которые проводятся даже в том случае, когда счет заблокирован:

- перечисление в бюджет налогов и прочих сборов;

- возмещение ущерба жизни или здоровью по судебному постановлению;

- оплата алиментов по соглашению или решению суда;

- перечисление увольняющимся сотрудником зарплаты и выходного пособия при поступлении исполнительного листа;

- изредка – перечисление работающим сотрудникам зарплаты без постановления суда.

Есть и неприятные последствия блокировки:

- Отсутствие возможности зарегистрировать новый счет в банке. Финансовые учреждения уже несколько лет лишены права открывать предпринимателям и организациям счета, у которых есть заблокированный счет, даже если он открыт в ином учреждении.

- Затрудненные расчеты с партнерами. Банк продолжит зачислять входящие платежи, однако возможность распоряжаться средствами будет отсутствовать.

- Невозможность заключать контракты. Информация о том, заблокированы ли у конкретной организации счета, выложена в свободном доступе – ознакомиться с ней может любой желающий. Если у предпринимателя или организации заблокирован счет, то партнеры и контрагенты начнут сомневаться в том, что финансовое положение ИП или юрлица достаточно устойчивое.

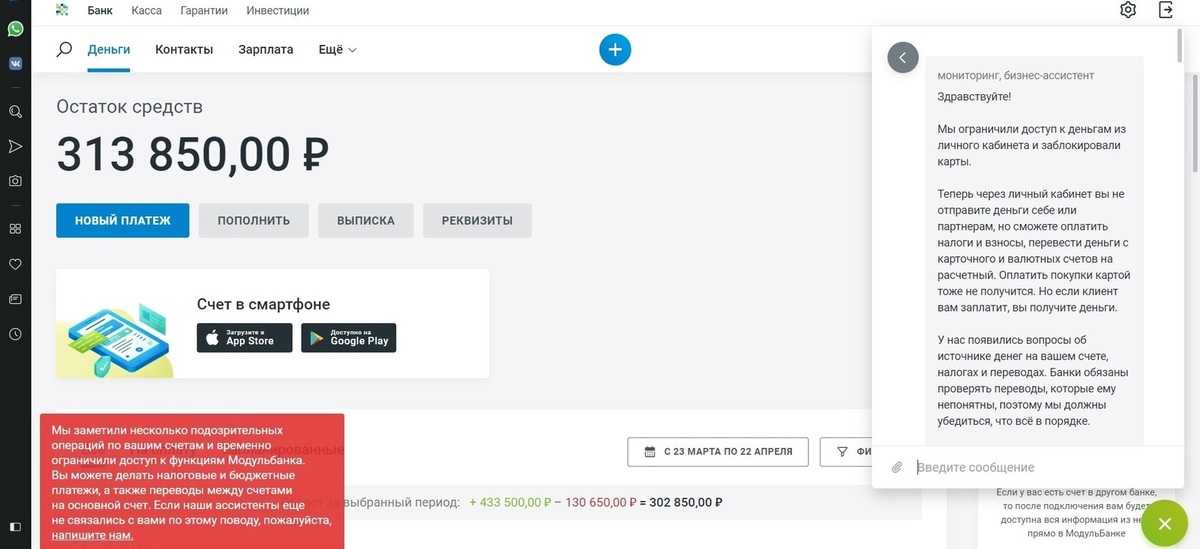

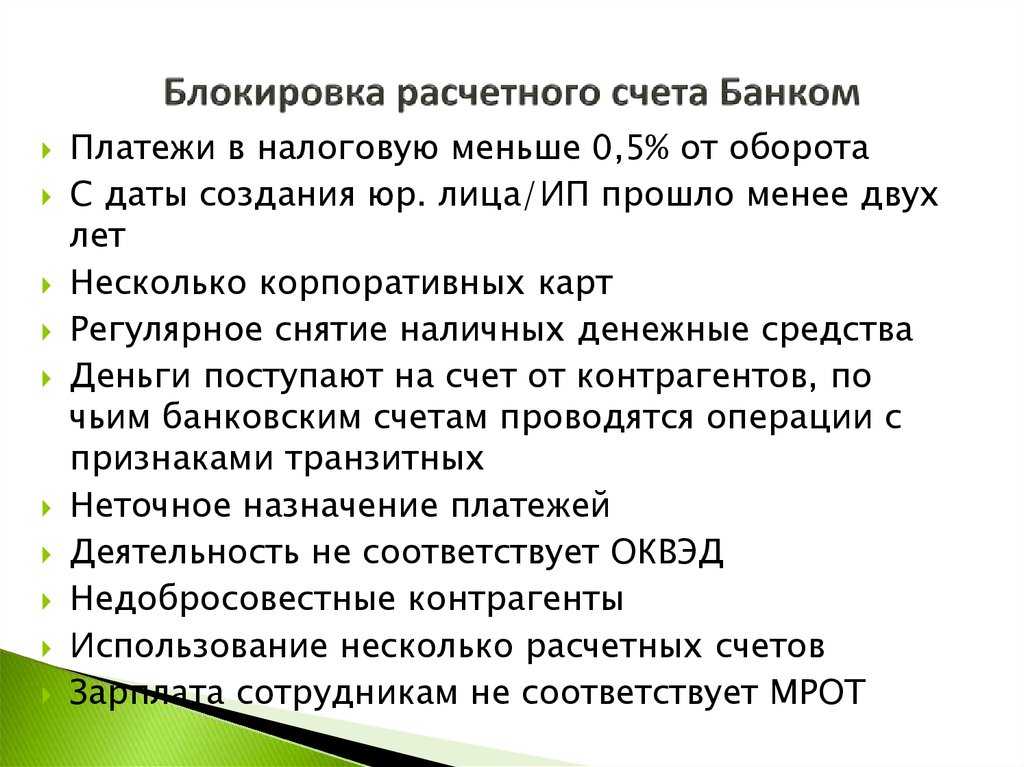

Почему банк может заблокировать расчетный счет клиента?

Инициатором блокировки счета может стать как непосредственно банк, а точнее служба финмониторинга, так и налоговая инспекция или другой государственный орган. Вот самые распространенные причины для блокировки счета:

У банка появились подозрения, что вашу компанию номинально возглавляет лицо, которое по факту не имеет полномочий директора. Например, финмониторинг может обнаружить, что во главе нескольких организаций указан один и тот же человек. Номинальные директора — это прямое нарушение уголовного законодательства, поэтому банк вправе требовать объяснений.

Вы провели какую-то сомнительную операцию по расчетному счету, которая, например, расходится с подтверждающим документом, либо же документа нет совсем. Подозрения может вызвать и платежка, несоответствующая кодам ОКВЭД вашей компании.

Банк обнаружил, что вы внесли изменения в учредительные документы компании, не поставив его в известность. Если новые несогласованные данные попадают в базу банка, счет блокируется до выяснения обстоятельств. Поэтому если вы, например, намерены внести изменения в свой устав, обязательно сообщите об этом банку.

Юридический адрес юридического лица не соответствует фактическому. Вы же помните, что налоговая инспекция может устроить неплановую проверку вашего юридического адреса? Так вот, банки тоже устраивают такие проверки. Если по указанному в документах адресу компания не найдется, блокировка последует незамедлительно.

Платежи в налоговую инспекцию составляют меньше 0,5% от оборота — по рекомендациям Банка России такое поведение клиента следует считать подозрительным. Юрлица, которые снимают деньги с расчетного счета, а налоги платят с личной карты, могут попасть в бан: кредитная организация не анализирует ваш способ уплаты налогов.

Слишком частое снятие наличных с расчетного счета. Для банка это тревожный звоночек, сигнализирующий об отмывании денег. При этом клиент может не нарушать закон, оплачивая налоги через личную карту или терминалы.

Сомнительное назначение платежа. Даже при оплате через личный кабинет банк следит, на что уходят деньги с расчетного счета юрлица. Если каждый раз в платежке будет одна и та же формулировка, банку это может показаться подозрительным.

Подозрительный контрагент. По закону банк обязан следить не только за вами как за клиентом, но и за вашими контрагентами. По сути, здесь действует правило «Скажи мне, кто твой друг, и я скажу, кто ты». Даже если вы — честный предприниматель, но получили платеж от лица из черного списка банка, ваш счет также могут заблокировать.

Судебное решение о приостановке операций по счету владельца, находящегося под следствием. Ну, здесь всё понятно. Органы исполнительной власти вправе требовать блокировки вашего счета.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Что делать, если заблокирован расчетный счет

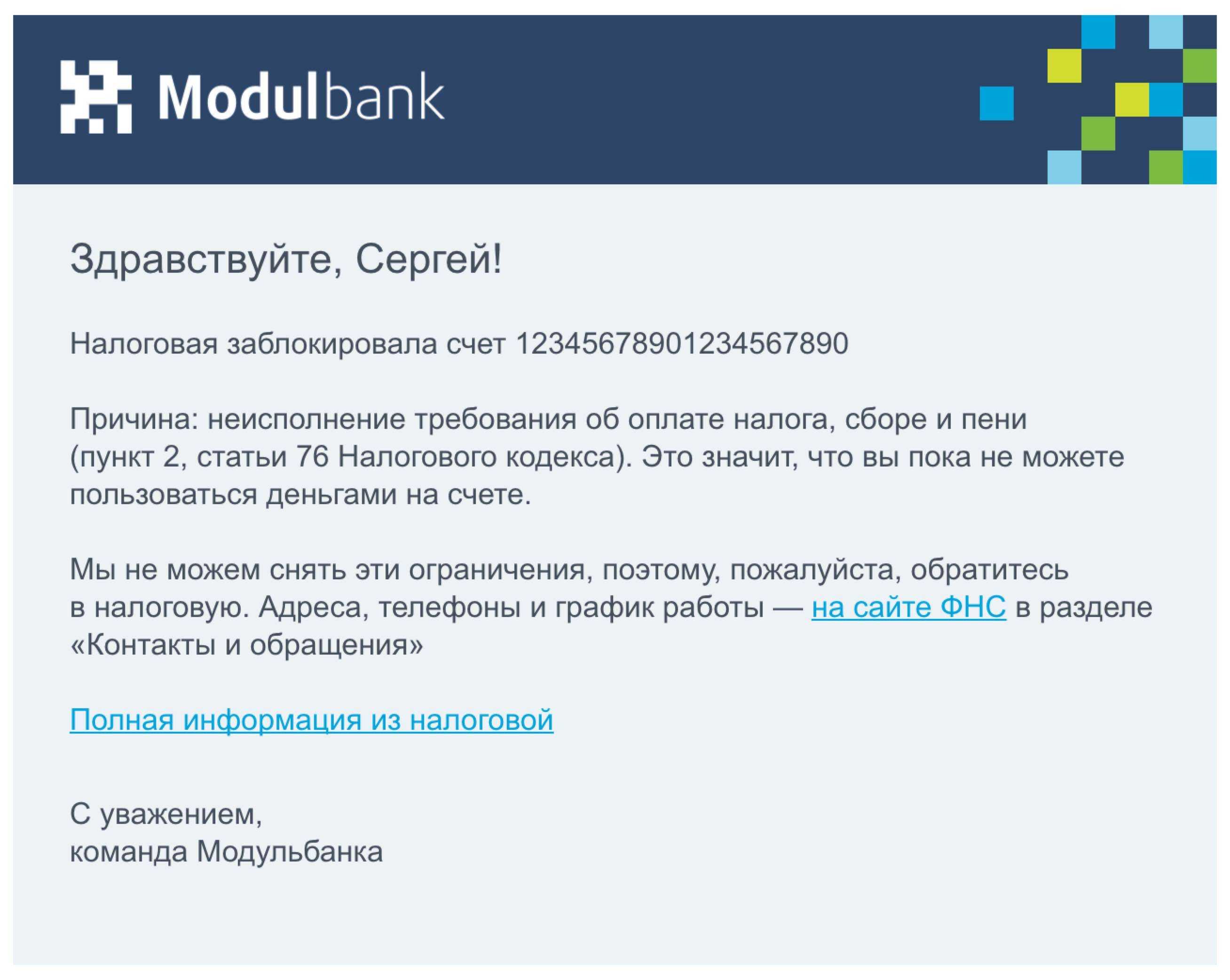

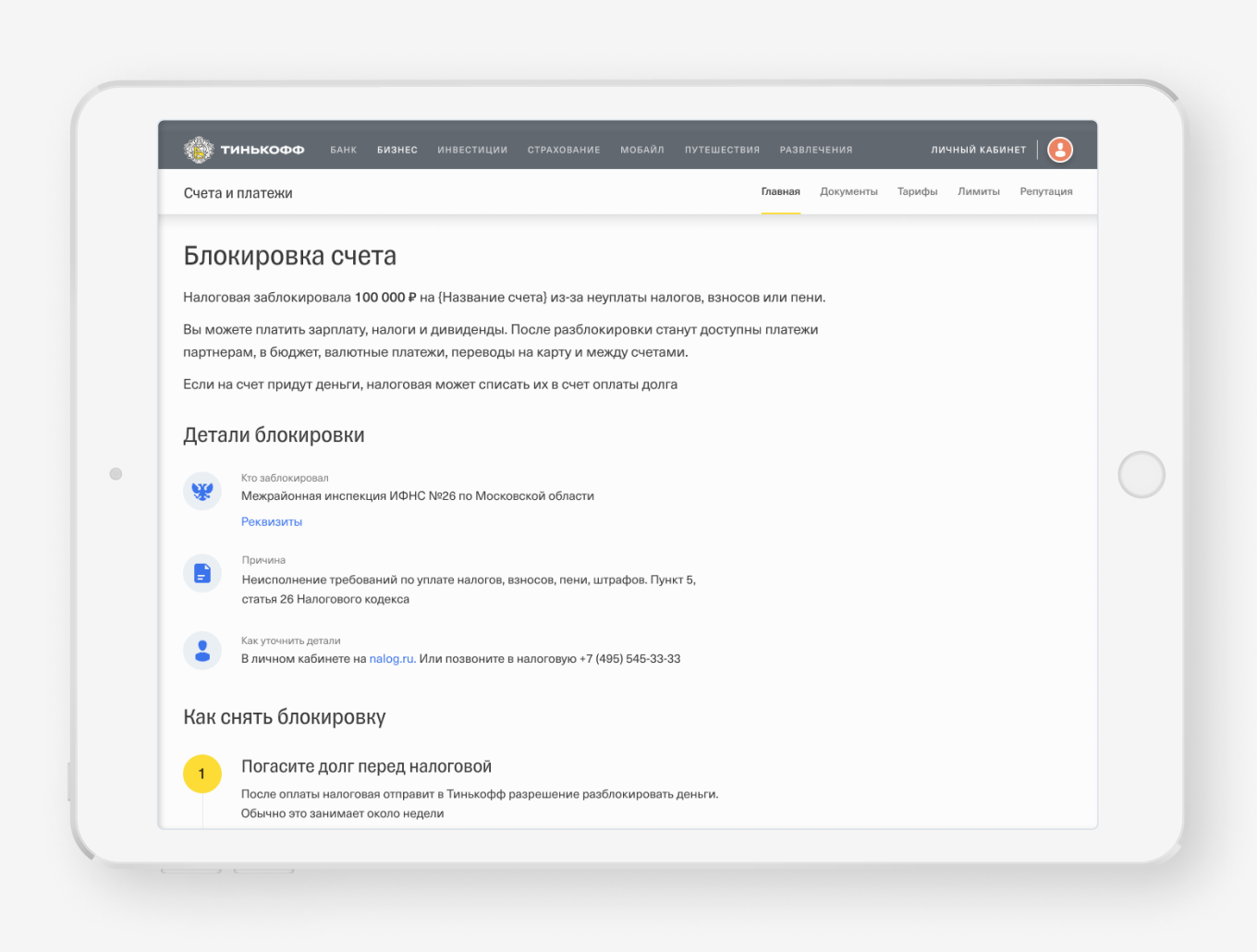

Ваши финансовые активы могут быть «заморожены» по поручению МВД, ФССП, ФНС, самого банка и других организаций. В первую очередь необходимо выяснить, кто стал инициатором блокировки, и какие на это были основания. Информацию об этом предоставит банк. Если санкция поступила из налоговой инспекции, то необходимо обратиться в отдел ФНС по своему району и узнать причину ареста. Как только станут известны обстоятельства ограничений, вы сможете рационально приступать к разблокировке.

Как разблокировать расчетный счет

Самый простой способ — это исполнить требование органа, наложившего санкции. Например, сдать выручку на счет или перечислить деньги из других источников. Если это ФНС, то рекомендуется отнести платежку в налоговую, чтобы инспекторы не затягивали с «разморозкой». Обычно решение о снятии ареста оформляется на следующий день. Еще 1 день понадобится для доставки постановления в банк. В целом на снятие блокировки с расчетного счета потребуется минимум 2 дня.

Как оспорить решение о блокировке счета

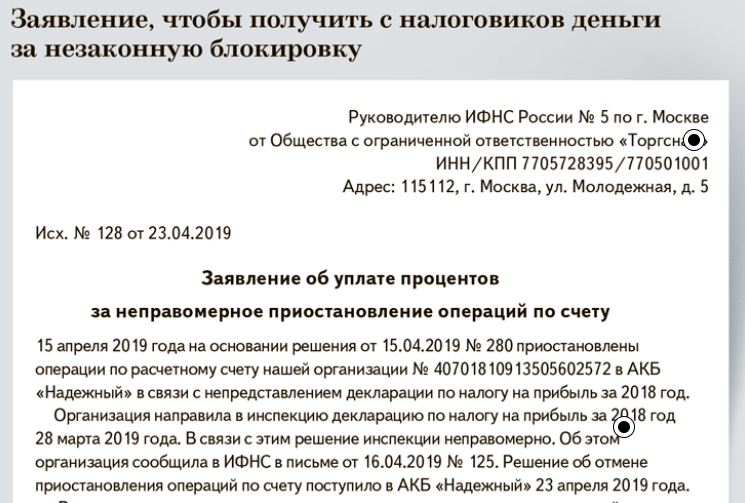

Заблокированные счета поддаются разблокировке. У вас есть право оспорить решение об аресте у вышестоящего начальства органа, инициировавшего «заморозку». Для этого необходимо составить письменную жалобу с мотивированной частью о незаконности решения. Срок рассмотрения — 10 дней. Если вышестоящее начальство не отменит решение своего подчиненного, то вы вправе обратиться с исковым заявлением в суд.

Как ещё могут доставить сведения о заморозке счёта плательщикам

Закон говорит о том, что владельцу счёта надо сказать о заморозке не позже, чем через день после того, как было принято соответствующее решение. Для этого гражданину отправляют копию документа, где это решение и обозначено.

Уведомление направляется сразу и банку, когда решение принято. Ведь налоговые службы сами часто бывают заинтересованы в том, чтобы вопрос был решён как можно быстрее.

Но чаще всего информация приходит именно от банка, поскольку на решение некоторых проблем по процедуре требуется дополнительное время. Лучше всего использовать онлайн проверки, тогда и времени на получение необходимой информации требуется меньше. Сами ответы приходят оперативнее.

Какие счета могут быть заблокированы налоговой

Если вы работаете с контрагентом и хотите проверить его наличие ограничений по счету на сайте ФНС, то зачем это делать? Если на ваш счет будет введено приостановление операций, то вы не сможете совершать расчетные операции. Такое может произойти, когда счет обнаружена блокировка.

Но что это за блокировка и как проверить, заблокирован ли ваш счет? Для начала, нужно понимать, что ФНС может блокировать только расчетные счета. Такое ограничение ставится на счета юридических лиц и индивидуальных предпринимателей, если у них имеются налоговые задолженности.

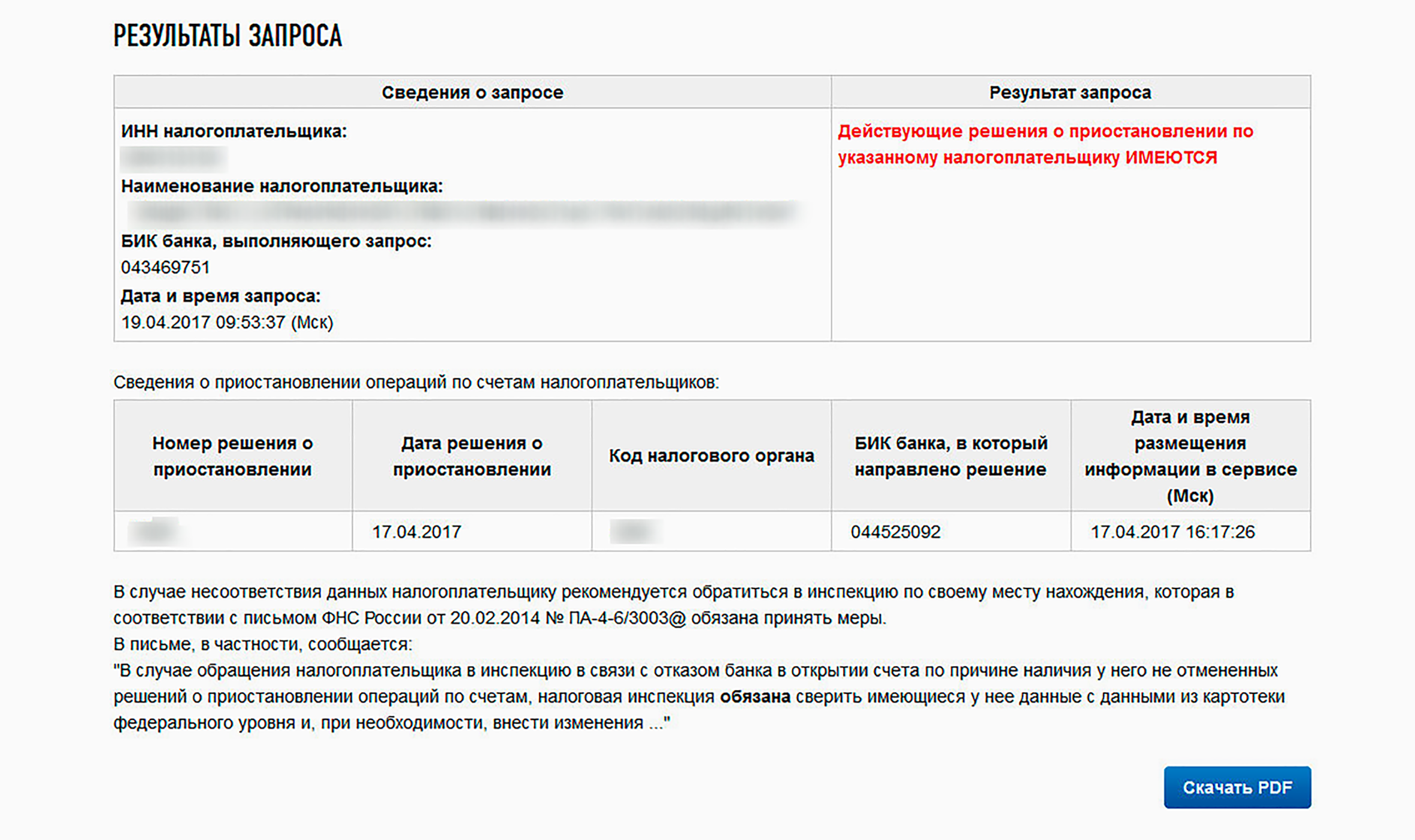

Как проверить, заблокирован ли ваш счет? Для этого необходимо зайти на сайт налоговой и воспользоваться сервисом «Проверка наличия ограничений на расчетном счете». Введите номер своего счета и ФНС проверит, есть ли на нем блокировка.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

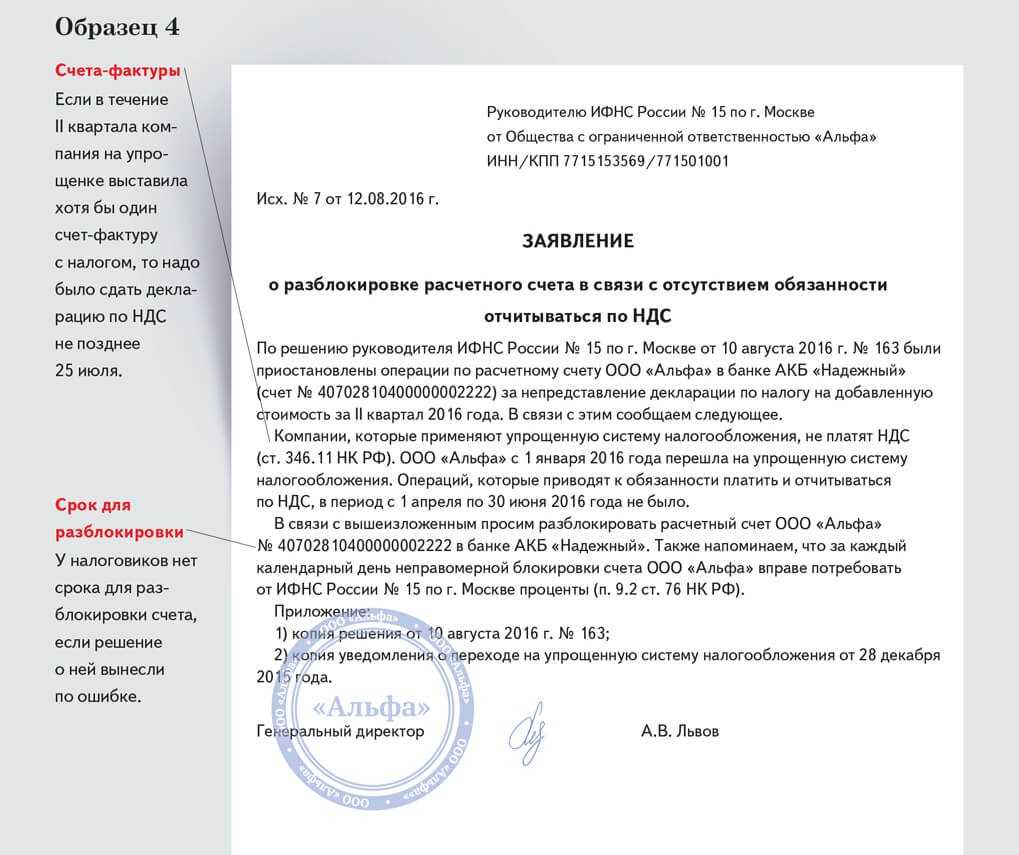

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (п. 4.1 ст. 80 НК РФ; см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

Отметим также, что ИФНС вправе заранее проинформировать налогоплательщика о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. 76 НК РФ ). Уведомление направляется не позднее 14 дней до дня принятия решения о блокировке. Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС (подробнее см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. 76 НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Также это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ). А направлять в электронном виде расчеты по взносам и НДФЛ-отчетность должны те, кто выплачивал за год доходы более чем 10 физлицам (п. 2 ст. 230 и п. 10 ст. 431 НК РФ). Подробнее см. « Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет ».

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. 76 НК РФ).

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. 76 НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Проверка номера расчетного счета

Каждый расчетный счет банка имеет код, который присваивается в момент его открытия. Последние его цифры относятся к расчетному счету (всего в коде 20 цифр).

Банк оказывает компаниям услугу, хранит финансы компаний и позволяет их использовать на текущие нужды.

Узнать номер счета можно:

По договору

При оформлении своих взаимоотношений с интересующей организацией договором, потребуется рассмотреть договор и получить информацию в разделе «Реквизиты». Это самый простой способ. Обычно информация указываются перед подписями заинтересованных сторон.

В банк — клиент

Информация может быть получена, если с организацией компанией ранее поддерживались финансовые отношения.

Информация о платежах сохраняется в специальном отделе интернет — банка. Посмотреть информацию можно в строке «Расчетный счет получателя». Расчетный счет контрагента предоставляется из имеющихся поручений по платежам и из выписок.

Через бухгалтерию 1С

При использовании данной программы, необходимо в разделе «Контрагенты» найти интересующую компанию и получить информацию о ее расчетных счетах .

По счет – фактуре

Необходимо обратиться в интересующую организацию и попросить предоставить счет-фактуру. Он мог быть оформлен при приобретении товара или услуги. В реквизитах полученного документа обязательно указывается, среди других данных, и расчетный счет компании.

Через ПИФ и ИФНС

В ситуациях, связанных с задолженностями по оплате счетов, например, необходимую информацию можно получить только через суд.

Необходимо обратиться в судебные органы. Суд примет решение с отказом или удовлетворением требования. В случае положительного решения, будет выдан на руки исполнительный лист. Его необходимо предъявить в ПИФ или в налоговую инспекцию с заявлением о предоставлении данных о р/с интересующей компании.

Можно запросить следующие данные об организации:

- Количество открытых счетов;

- Банки, в которых находятся счета;

- Номера счетов;

- Сумма денег на счетах;

- О движении средств по счетам.

В банковском учреждении

Необходимо обращаться за информацией в тот банк, где интересующая организация открывала р/с.

Банк не имеет права раскрывать третьим лицам любую информацию о своем клиенте.

Проверить номер счета контрагента возможно только при веском на то основании.

Потребуется предоставить заявление с объяснением сложившейся ситуации, исполнительный лист из судебных органов.