Уменьшение доходов на сумму взносов

Для упрощенцев с объектом налогообложения «доходы» по ставке 6% предусмотрено право снизить налог на доходы (НД) и авансовые платежи по нему на сумму погашенных за работников страховых взносов (СВ), начисленных во все фонды, кроме страхования несчастных случаев, а также в рамках добровольного страхования сотрудников у страховщиков, владеющих соответствующей лицензией. Снизить налог на доходы можно не более чем на половину суммы, полагающейся к уплате в бюджет.

Субъекты предпринимательства, рассчитывающие налог на доходы с учетом расходов, сумму всех начисленных СВ, уплачиваемых за работающих у них лиц, полностью включают в расходы, уменьшая налогооблагаемую базу для исчисления налога с доходов по ставке 15%.

Пример #2. Расчет налога на доходы

Рассчитанный налог на доходы по ставке 6% составил за 2016 год 278 320 руб.

Страховые взносы за год за работников в ПФР, ФФОМС и ФСС (без учета страховки несчастных ситуаций) составили в 2016 году 146 750 руб.

В каком размере можно учесть расходы по СВ для уменьшения НД, уплачиваемого в бюджет?

Порядок расчета:

- Определим максимально возможную сумму, на которые можно снизить НД: 278 320 х 50% = 139 160 руб.

- Сравним эту сумму с размером годовых СВ: 146 750 > 139 160

СВ больше, чем 50% рассчитанного по ставке 6% НД.

Значит,НД можно уменьшить на 139 160 руб.

А в бюджет причитается налог в сумме:

278 320 — 139 160 = 139 160 руб.

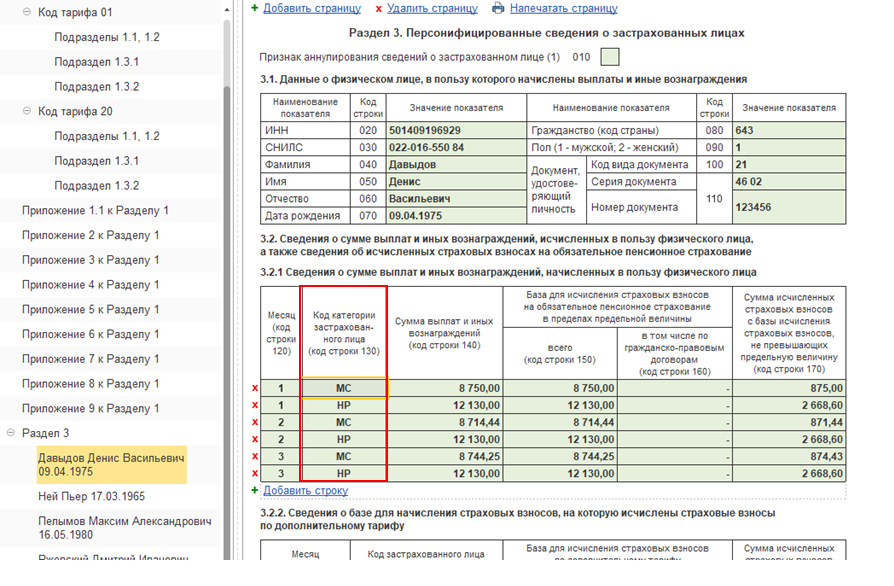

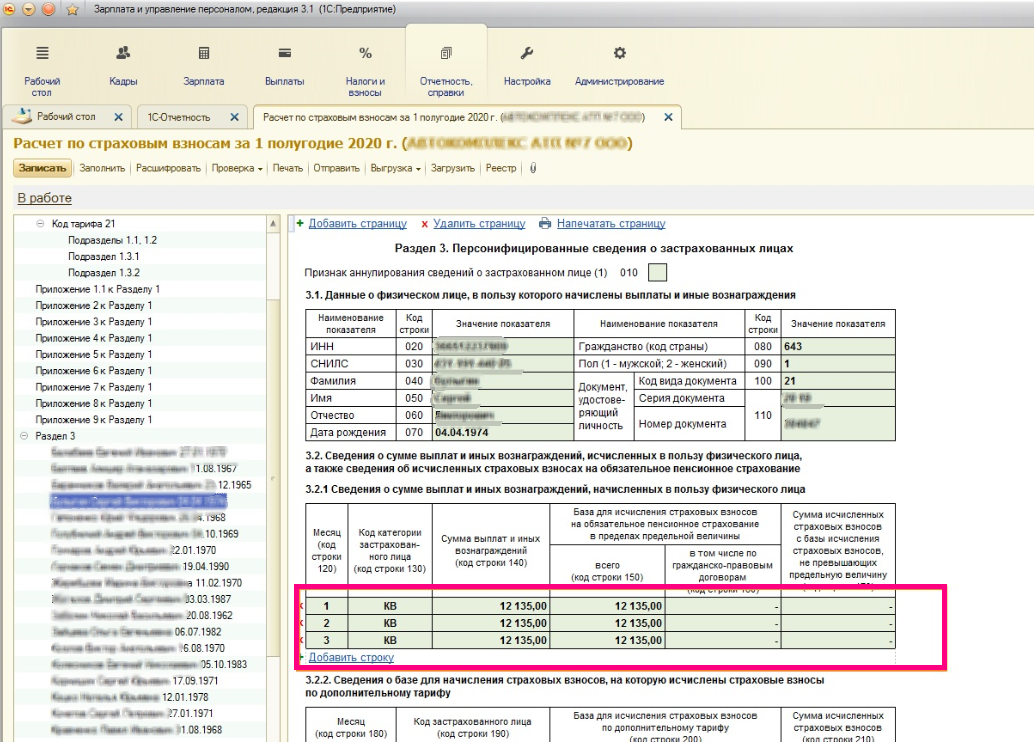

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

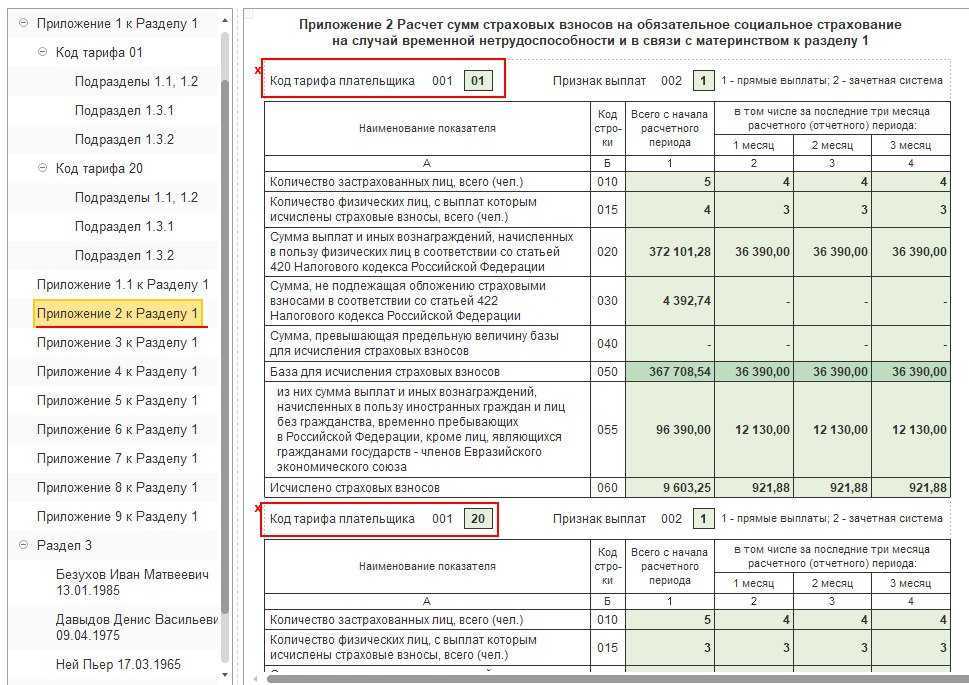

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Какие еще послабления вправе получить организация из-за коронавируса

Существенное (ровно вдвое) снижение страховых взносов для ИП и организаций из числа субъектов малого и среднего предпринимательства — это не единственная антикризисная мера по восстановлению экономики. Предприятия-субъекты МСП из отраслей, которые больше всего пострадали от распространения коронавируса (питание и услуги населению, культура и спорт, турбизнес и авиаперевозки и др.), вправе претендовать и на другие льготные программы. Вот основные направления государственной поддержки:

- Отсрочка по арендной плате (ПП РФ №439 от 03.04.2020). Всем арендаторам государственного и муниципального имущества предоставляют арендные каникулы до 1 октября 2020 года. Срок уплаты образовавшейся задолженности — с 01.01.2021 по 01.01.2023.

- Послабления при исполнении госконтрактов. В случае нарушения договорных обязательств применяется условие об обстоятельствах непреодолимой силы. Такая возможность есть только у поставщиков, непосредственно пострадавших от распространения коронавирусной инфекции в РФ.

- Отсрочка по уплате кредитов, льготное кредитование и субсидирование займов на зарплату сотрудникам.

- Шестимесячный мораторий на банкротство. Кредиторы не вправе подавать заявление о банкротстве предприятий и ИП из пострадавших отраслей экономики.

- Двукратное снижение ставок страховых взносов для микропредприятий с 30 до 15% и продление срока перечисления этих платежей. За период с марта по май действует отсрочка на полгода, за июнь — июль — на 4 месяца.

- Продление на 4—6 месяцев срока уплаты по таким налогам: УСН, ЕСХН, налог на прибыль и др. Необходимо платить только НДФЛ и НДС. Налоговики временно не взимают образовавшуюся задолженность и штрафные санкции по долгам.

- Временная (до 31 мая 2020 года) отмена налоговых, таможенных, антимонопольных проверок.

Как заполнить РСВ-1 упрощенцу

Упрощенцы обязаны ежеквартально сдавать расчеты по форме РСВ-1 в ПФ за прошедший период во втором месяце следующего за отчетным кварталом в срок:

- до 15 числа, если расчет сдается на бумажном бланке при количестве работающих не более 25 человек (за 2016 год: 16 мая за 1 квартал, 15 августа за 1 полугодие, 15 ноября за 9 месяцев и 15 февраля за весь год);

- до 20 числа при подаче отчета на электронных носителях или по телекоммуникационнойсвязи с использованием электронного документооборота через специализированных операторов, если работающих свыше 25 человек (за 2016 год это соответственно будут даты 20 мая, 22 августа, 21 ноября и 20 февраля).

Читайте более подробно статью: → «Расчет по форме РСВ-1. Отчетность за работников в ПФР»

При этом следует учесть следующее при оформлении расчета РСВ-1:

- Все субъекты, использующие УСН,обязаны предоставить разделы отчета: титульный лист, 1, 2.1, 2.5.1 и 6.

- Если субъект имеет право на применение пониженных тарифов, то на каждый тариф заполняется отдельный лист расчета 2.1 и раздел 3.2.

- Если в связи с деятельностью бизнес-субъектов законодательно предусмотрено применение дополнительных ставок по СВ, то оформляются разделы 2.2 — 2.4 с применением ставок СВв соответствии с классом и подклассом вредности, присвоенных после спецоценки условий, созданных для работы на конкретном рабочем месте.

Порядок сдачи уточненного шестого раздела следующий:

- если срок сдачи отчета не истек, то на застрахованных сдаются измененные сведенияс проставлением их типа, как «исходные»;

- если ошибка выявлена после крайнего срока для сдачи отчета, то при корректировке 6 разделавид сведений обозначается как «корректирующий» или «отменяющий».

Добавим, что с 1 апреля 2016 года все плательщики страховых взносов в Пенсионный Фонд за работающих у упрощенцев лицобязаны сдавать новую отчетность – «Сведения о застрахованных лицах»по форме СЗВ-М, подаваемую ежемесячно не позднее 10 числа, следующего за отчетным месяцем, на всех, с кем упрощенец состоял в рабочих отношениях или имел заключенные и продолжающие действовать договоры.

Страховые взносы за работников на УСН

Компании, использующие упрощенку,также, как и субъекты предпринимательской деятельности, работающие на ОСНО, в случае применения наемного труда уплачивают страховые взносы с выплат работающим у них застрахованным лицам:

- на пенсионное обеспечение и медицинское страхование;

- на социальное страхованиена случай болезни и декрета, и страховку при несчастных обстоятельствах.

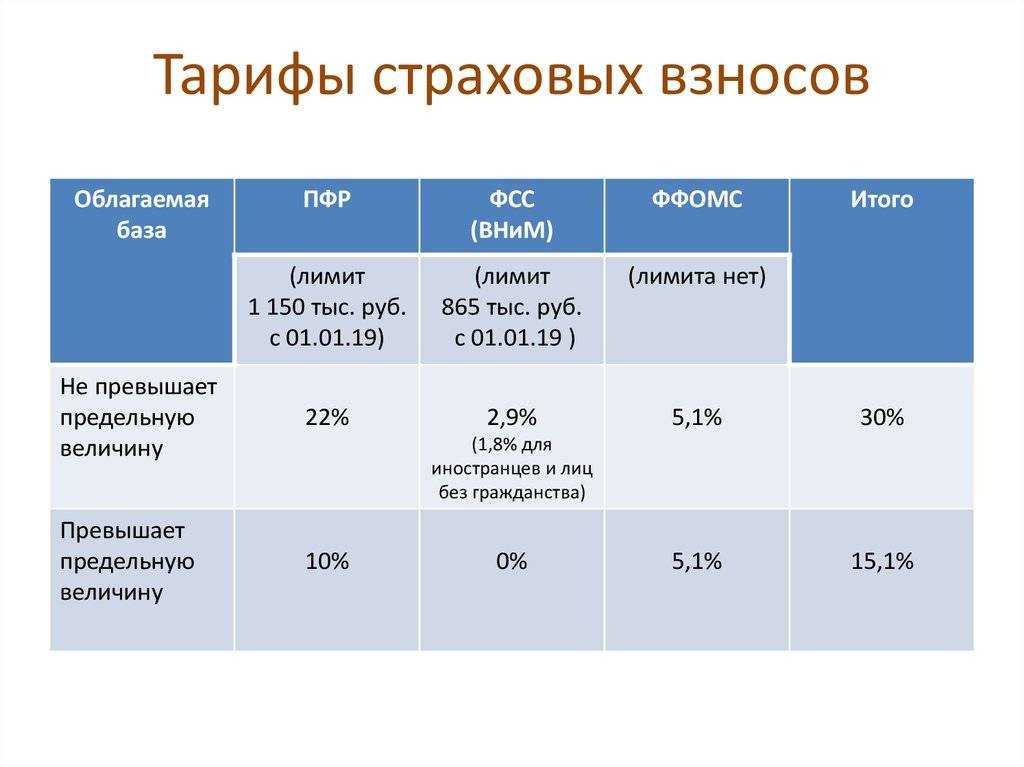

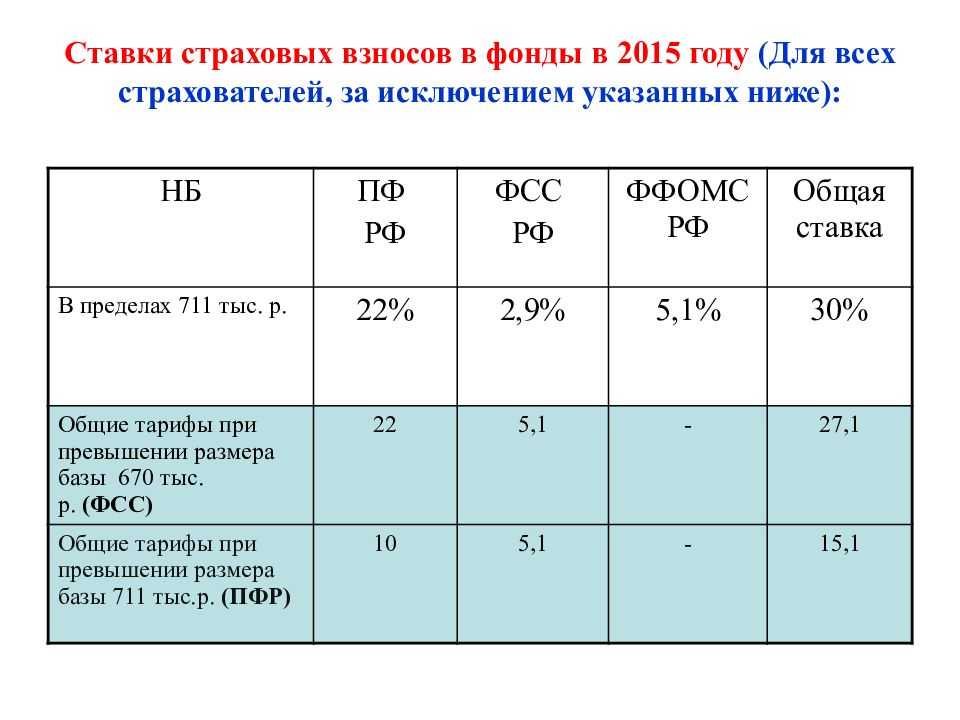

В 2016 году ставки взносов на пенсионное обеспечение и медстрахование соответствуют значениям из таблицы ниже.

| Облагаемая сумму в 2016 году в рублях | установленная ставка взносов в % | |

| ПС | медстрах | |

| до 796 000 | 22 | 2,9 |

| свыше 796 000 | 10 |

Для страхования заболевших и для получения декретного отпуска тариф составит 5,1% от базы при заработке физлица до 718 000 рублей. На заработок сверх этого размера в этом году взносы в соцстрах не начисляются.

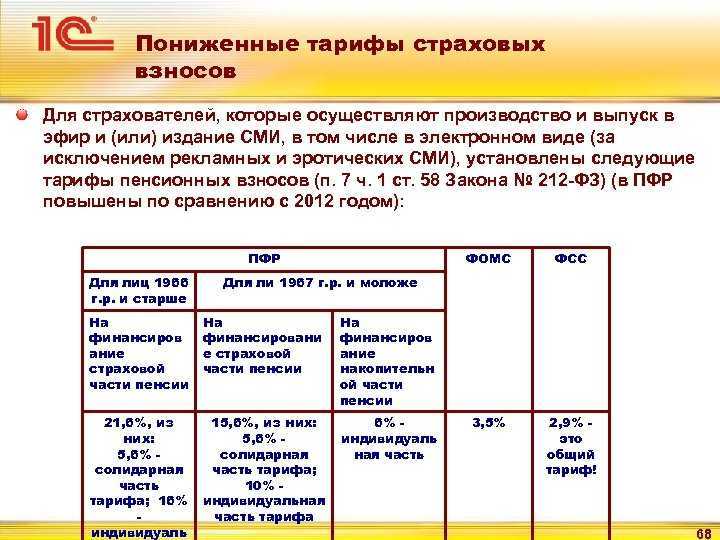

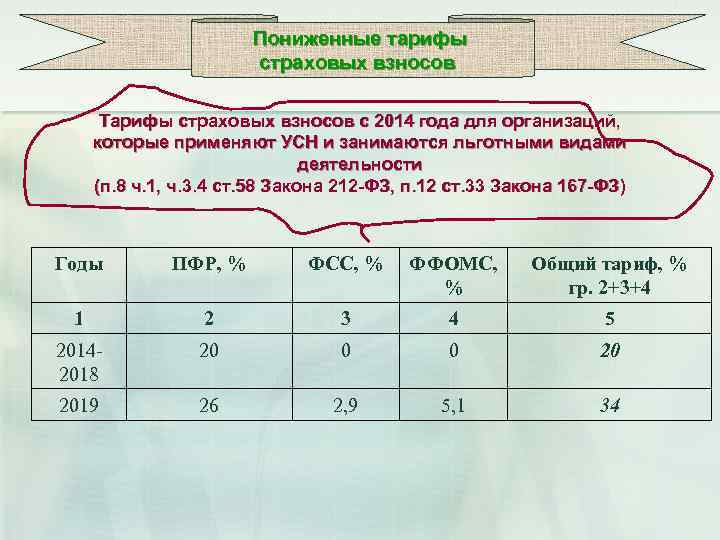

Часть плательщиков-упрощенцев, ведущая бизнес из списка 8 пункта 58 статьи закона № 212-ФЗ обладает правом на взносы в уменьшенном размере. В настоящее время такие субъекты уплачивают только СВ на пенсионное обеспечение в размере 20%, а для остальных страховок ставка составляет 0% по 2024 год включительно.

Общие ТАРИФЫ страховых взносов, ДОПОЛНИТЕЛЬНЫЕ тарифы

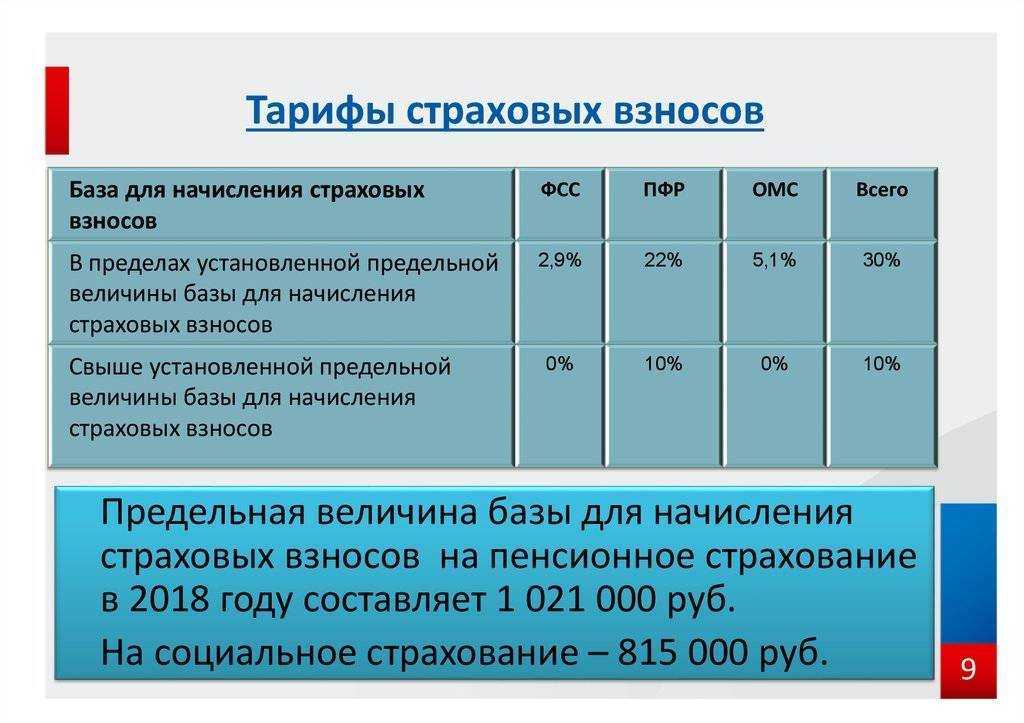

По общему правилу в 2021 году действуют следующие тарифы страховых взносов, уплачиваемых в ИФНС (ст. 425 НК РФ).

| Вид взноса | Ставки страховых взносов, % | |

|---|---|---|

| При доходах работника в пределах лимита базы по взносам | При доходах работника сверх лимита базы по взносам | |

| на ОПС | 22 | 10 |

| на ОМС | 5,1 | |

| на ВнИМ | 2,9 | взносы не начисляются |

О предельной базе по страховым взносам, установленной на 2021 год, вы можете прочитать в отдельном материале.

Помимо общих ставок страховых взносов, есть еще, например, пониженные ставки и дополнительные тарифы страховых взносов.

Дополнительные тарифы

Дополнительные взносы устанавливаются в отношении выплат работникам, которые заняты на вредных/опасных работах. Подробнее об этих тарифах можно прочитать в ст. 428 НК РФ.

Применять их можно только при наличии результатов оценки труда (СОУТ), на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Контроль ФНС за пониженными тарифами страховых взносов в 2020 году

Пониженные тарифы по страховым взносам для большой категории предпринимателей были отменены с 1 января 2019 года. Льготой пользовались:

- применяющие упрощенную систему налогообложения, основные виды экономической деятельности которых поименованы в подпункте 5 пункта 1 статьи 427 Кодекса;

- индивидуальные предприниматели, применяющие патентную систему налогообложения;

- налогоплательщики единого налога на вмененный доход — аптечные организации (индивидуальные предприниматели), имеющие лицензию на фармацевтическую деятельность.

При этом в 2020 году администрировать страховые взносы, как и в 2019 году будет Федеральная налоговая служба. Таким образом, единый расчет по страховым взносам в текущем году нужно будет предоставлять в ИФНС.

После получения расчетов по страховым взносам работники налоговой будут проводить камеральные проверки предоставленных им расчетов. Так, на основании пункта 1, статьи 88 НК РФ, налоговым инспекторам нужно будет проверить обоснованность применения пониженных тарифов страховых взносов предпринимателями.

Пониженные тарифы страховых взносов в 2020 году указываются в Разделе 1 отчета РСВ в приложении 5 — Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации к разделу 1.

Напомним, что пониженные тарифы страховых взносов до 2019 году указывались в Разделе 1 (Приложения 5–8) расчета по страховым взносам. К примеру, Приложение 6 Раздела 1 расчета должны были заполнять:

- ИП, которые совмещают Упрощенную и Патентную систему налогообложения;

- организации (предприниматели) на УСН, которые работают в производственной или социальной сферах (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ) имеют право применения пониженных тарифов по страховым взносам.

С 2019 года в связи с отменой пониженных тарифов страховых взносов для вышеуказанных категорий приложение 6 убрали из РСВ. А предпринимателям, лишившихся права на пониженный тариф изменили код плательщика тарифа. Теперь вместо кода 12 такие плательщики указывают код 02.

Налоговая инспекция, проводя камеральную проверку по предоставленным расчетам, может потребовать у ИП или организации следующее:

1. Предоставить документы. 2. Представить письменные и устные пояснения о выявленных ошибках или противоречиях или устранить их.

Утрата статуса субъекта МСП

Тариф предусмотрен НК РФ только для субъектов малого и среднего предпринимательства, признаваемых таковыми в соответствии с Федеральным законом № 209-ФЗ.

Согласно этому закону к субъектам МСП относятся зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие условиям, установленным частью 1.1 статьи 4 Федерального закона № 209-ФЗ, хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, сведения о которых внесены в единый реестр субъектов МСП.

Данные в реестре обновляются ежемесячно. А исключение действующих организаций и ИП из него производится раз в год – 10 июля – в случае, если такие юридические лица, индивидуальные предприниматели не представили в соответствии с законодательством РФ о налогах и сборах сведения о среднесписочной численности работников за предшествующий календарный год (в составе Расчета по страховым взносам) и (или) налоговую отчетность, позволяющую определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, либо такие юридические лица, индивидуальные предприниматели не соответствуют критериям признания субъектами МСП, установленным ст. 4 Федерального закона № 209-ФЗ (ст. 4.1 Федерального закона № 209-ФЗ).

С утратой места в реестре утрачивается и право на применение пониженного тарифа. Как видим, большое значение имеют не только характеристики плательщика взносов (состав участников организации, среднесписочная численность работников, величина дохода), позволяющие ему числиться в реестре, но и дисциплина налогоплательщика при сдаче налоговой отчетности.

Запомним: организация или ИП могут применять тариф с 1-го числа месяца, в котором сведения о плательщике страховых взносов внесены в единый реестр субъектов МСП и до 1-го числа месяца, в котором организация или ИП исключены из реестра (Письмо Минфина России от 20.01.2022 № 03-15-05/2932).

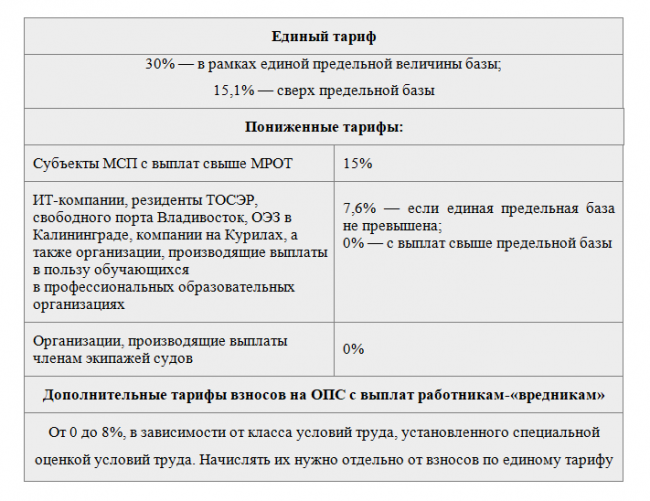

Какова величина единого тарифа страховых взносов?

Согласно НК РФ единый размер страховых взносов устанавливается в отношении взносов на:

-

обязательное пенсионное страхование;

-

обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

-

обязательное медицинское страхование.

С 2023 г. единый тариф страховых взносов составляет 30% в пределах установленной единой предельной величины расчетной базы и 15,1% сверх нее.

Другие единые тарифы страховых взносов установлены для прокуроров, судей и сотрудников Следственного комитета РФ:

|

В отношении кого применяются |

Единый тариф страховых взносов |

Примечание |

Основание |

|

| В пределах расчетной базы | Сверх расчетной базы | |||

|

Прокуроры |

2,9% |

5,1% |

Отсутствуют взносы на обязательное пенсионное страхование |

п. 4 ст. 425 НК РФ |

|

Сотрудники Следственного комитета РФ |

||||

|

Судья федеральных судов |

||||

|

Мировые судьи |

Для чего приняли и как утвердили

Уменьшение тарифов по ежемесячным страховым платежам является временной антикризисной мерой. Финансовый кризис, вызванный обвалом сырьевых рынков, и распространение коронавирусной инфекции остановили работу многих предприятий малого и среднего бизнеса. Потребовалось экстренное вмешательство государства в экономику. Результатом такого госрегулирования стало снижение страховых взносов до 15 процентов с 1 апреля 2020 года.

Это вынужденная мера. Воспользоваться новой преференцией вправе только представители отраслей, наиболее пострадавших от пандемии коронавируса. Регулирует процесс Федеральный закон о снижении ставки по страховым взносам №102-ФЗ от 01.04.2020. Весь цикл антикризисных мероприятий направлен на стимулирование экономической активности субъектов малого и среднего предпринимательства и высвобождения части средств, перечисляемых во внебюджетные фонды, на непосредственную операционную деятельность.

Изменения в уплате страховых взносов для плательщиков

Не производящих выплаты заработной платы физическим лицам

Летом 2023 года Федеральным законом от 31.07.2023 № 389-ФЗ были внесены некоторые изменения в Налоговый кодекс Российской Федерации.

Они касаются плательщиков страховых взносов, не производящих выплаты заработной платы физическим лицам, в первую очередь Индивидуальных предпринимателей без сотрудников.

Если величина дохода ИП за расчетный период не выше 300 000 рублей «за себя»:

Страховые взносы на обязательное страхование составляют 49 500 руб. за 2024 год.

Они с 2023 года не делятся по видам страхования (ОПС или ОМС).

При уплате страховых взносов с суммы, превышающей 300 000 руб., всё остаётся неизменным – 1% от суммы превышения.

Для глав крестьянских (фермерских) хозяйств ситуация похожая — они должны заплатить 49 500 руб. за 2024 год. На них не распространяется обязанность платить дополнительно 1% с доходов, превышающих 300 000 руб. (если они не ведут иную предпринимательскую или профессиональную деятельность).

Производящих выплату заработной платы физическим лицам

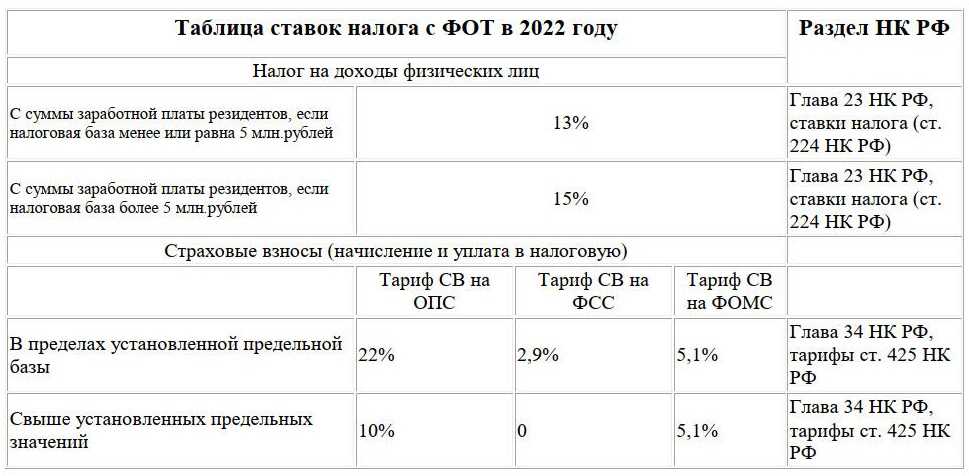

Кроме того, изменения имеются и с 2023 года — на основании Закона от 14.07.2022 №239-ФЗ. В частности, в 2024 году, как и в прошлом году, нет разделения взносов на ОПС, ОМС, ВНИм, они уплачиваются по одной общей ставке, предельная величина базы установлена в общем для всех взносов.

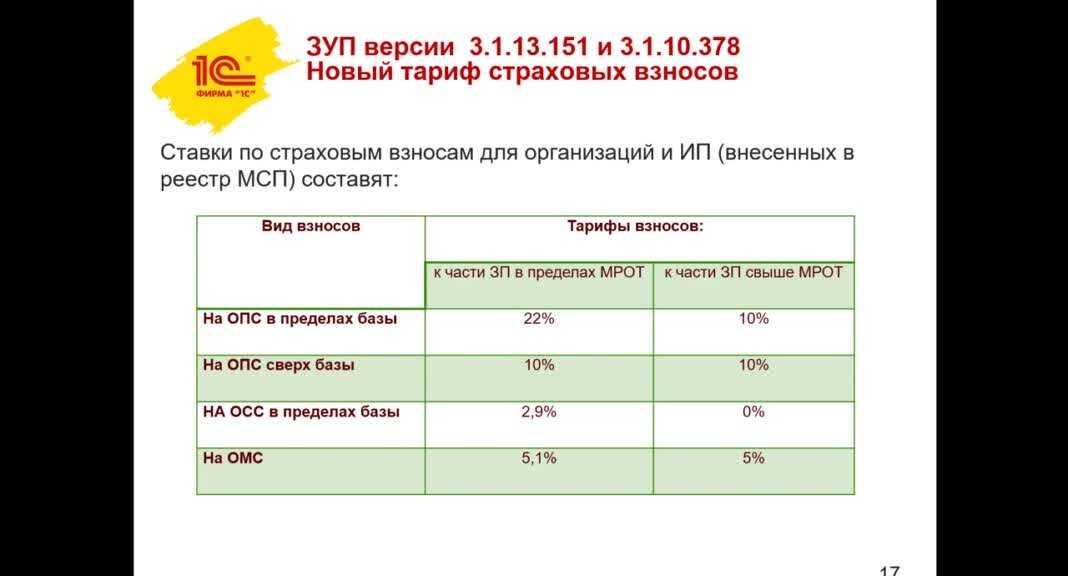

Давайте рассмотрим по шагам на примере:

- По итогам каждого календарного месяца сотруднику начисляется сумма заработной платы;

- К части выплат, не превышающих минимальный размер оплаты труда, применяется тариф 30%;

- К части выплат, превышающих МРОТ, применяется тариф 15%.

Например, сотруднику по итогам июня 2024 года начислена заработная плата в размере 50 000 руб. Минимальный размер оплаты труда с 1 января 2024 года — 19 242 руб.

Рассчитаем страховые взносы:

19 242,00 х 30% = 5 772,60 руб.

(50 000,00 – 19 242,00) х 15% = 4 613,70 руб.

5 772,60 + 4 613,70 = 10 386,30 руб.

Общая сумма начислений страховых взносов по сотруднику составит 10 386,30 руб.

Расчитайте и оплатите взносы за сотрудников онлайнПопробовать бесплатно

Страховые взносы для общепита с 2023 года

Применять ставку 15% для начисления взносов на выплаты сверх МРОТ могут и страхователи, работающие в сфере общепита. Однако им, определяя тариф для применения, в отличие от МСП, нужно учесть дополнительные условия, приведенные в пп. 38 п. 3 ст. 149 НК РФ. Напомним основные моменты на 2023 год.

Чтобы признаваться общепитом, услуги по продаже блюд и полуфабрикатов (и сопутствующие услуги) должны оказываться:

- через специализированные объекты (кафе, рестораны, закусочные и т. п.);

- вне специализированных объектов по месту, определенному заказчиком (с выездным обслуживанием).

Нельзя считать общепитом (и, соответственно, считать взносы по пониженному тарифу) случаи, в которых:

- продукция, вроде бы подходящая под общепит, продается в отделах кулинарии юрлиц или ИП в розничной торговле;

- компания или ИП, рассматривающие понижение тарифа по взносам, ведут только заготовочную и подобную деятельность для других компаний (ИП), оказывающих услуги общепита.

Кроме этого, у «общепитовцев» есть условия по доходам:

- чтобы иметь возможность применять спецтариф в текущем году, совокупный доход за предыдущий календарный год не должен быть больше 2 млрд руб.;

- доход от общепита в общем объеме доходов должен составлять не менее 70%.

Если право на тариф есть, то применяют его по аналогии с МСП.

Как рассчитать облагаемую базу взносы в фонды по страховым взносам в ФНС

Плательщики отдельно рассчитывают базу для каждого сотрудника и для каждого подрядчика. Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода. Который соответствует одному календарному году. Базу определяют в течение периода с 1 января по 31 декабря текущего года. Затем расчет облагаемой базы начинается с нуля. Базу определяют по истечении каждого месяца после начисления зарплаты.

Облагаемая база по медицинским взносам, а также взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину — лимит.

Лимиты не отменят. Однако с 2020 года платить пенсионные взносы с доходов выше порогового значения больше не придется. Сам лимит повысят.

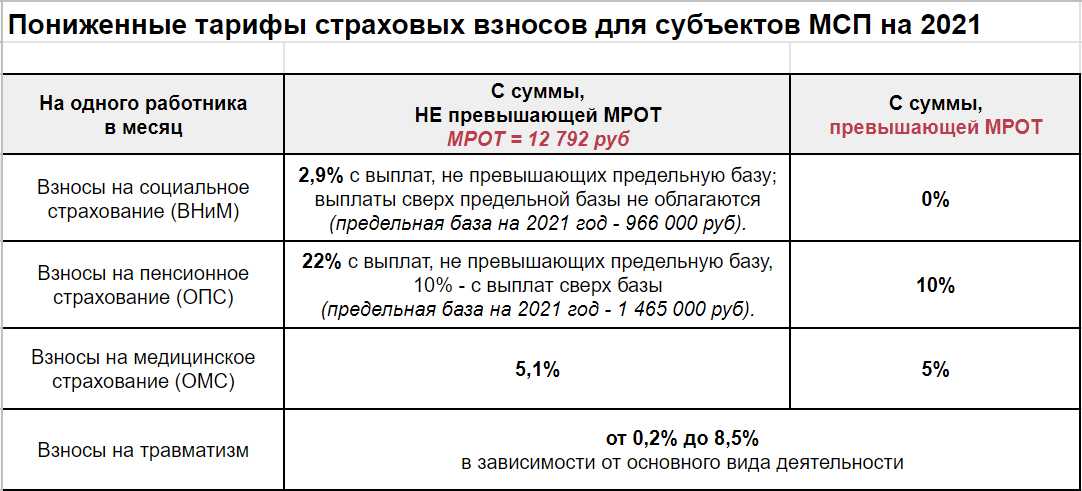

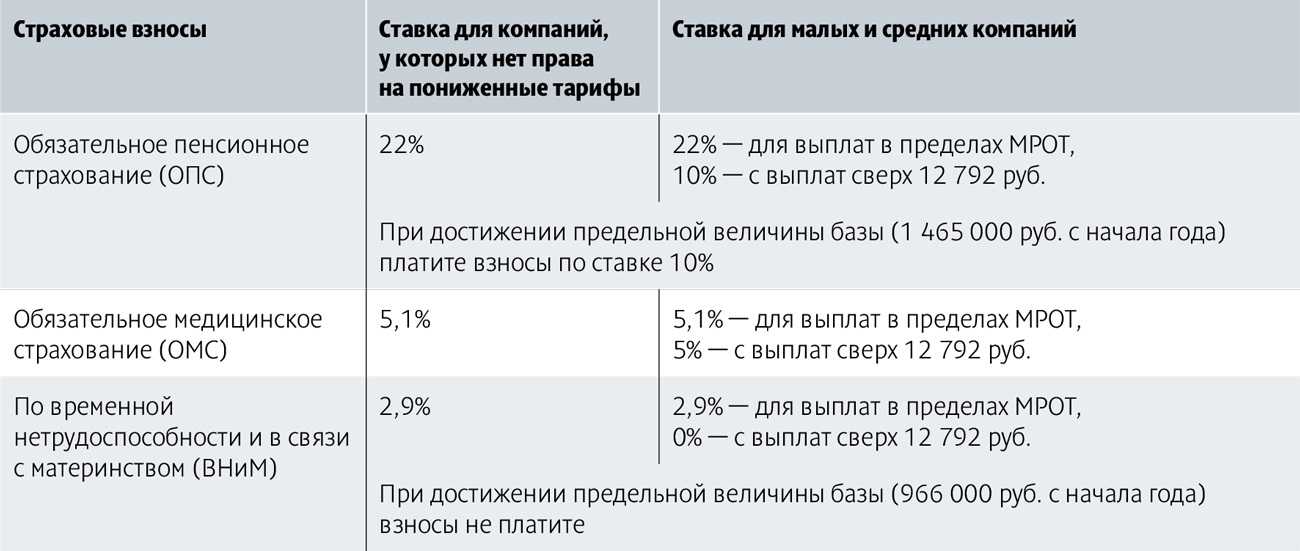

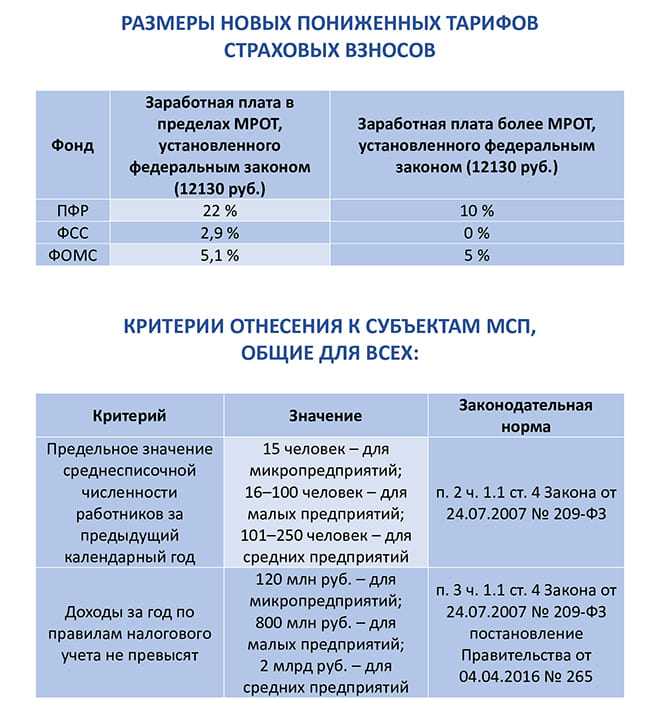

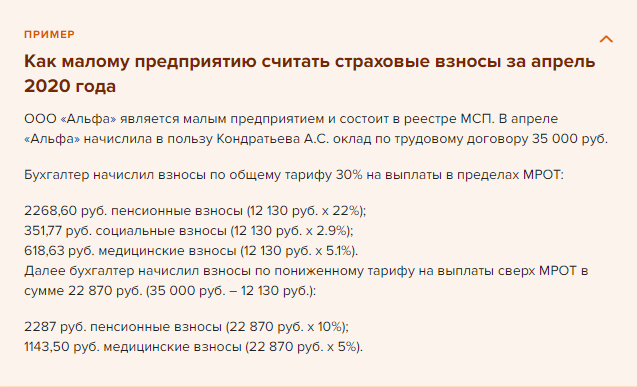

Как воспользоваться снижением

Для начала проверьте, положено ли вам снижение размера страховых взносов с зарплаты с 01.04 по 31.12.2020 года. Если да, то применяйте льготу так:

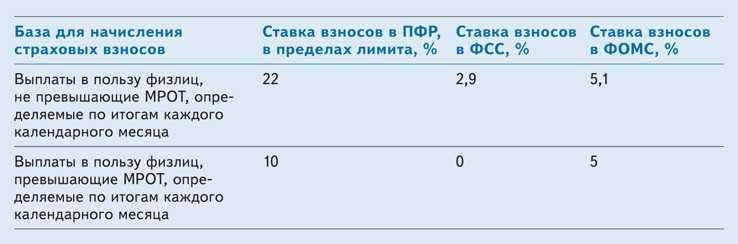

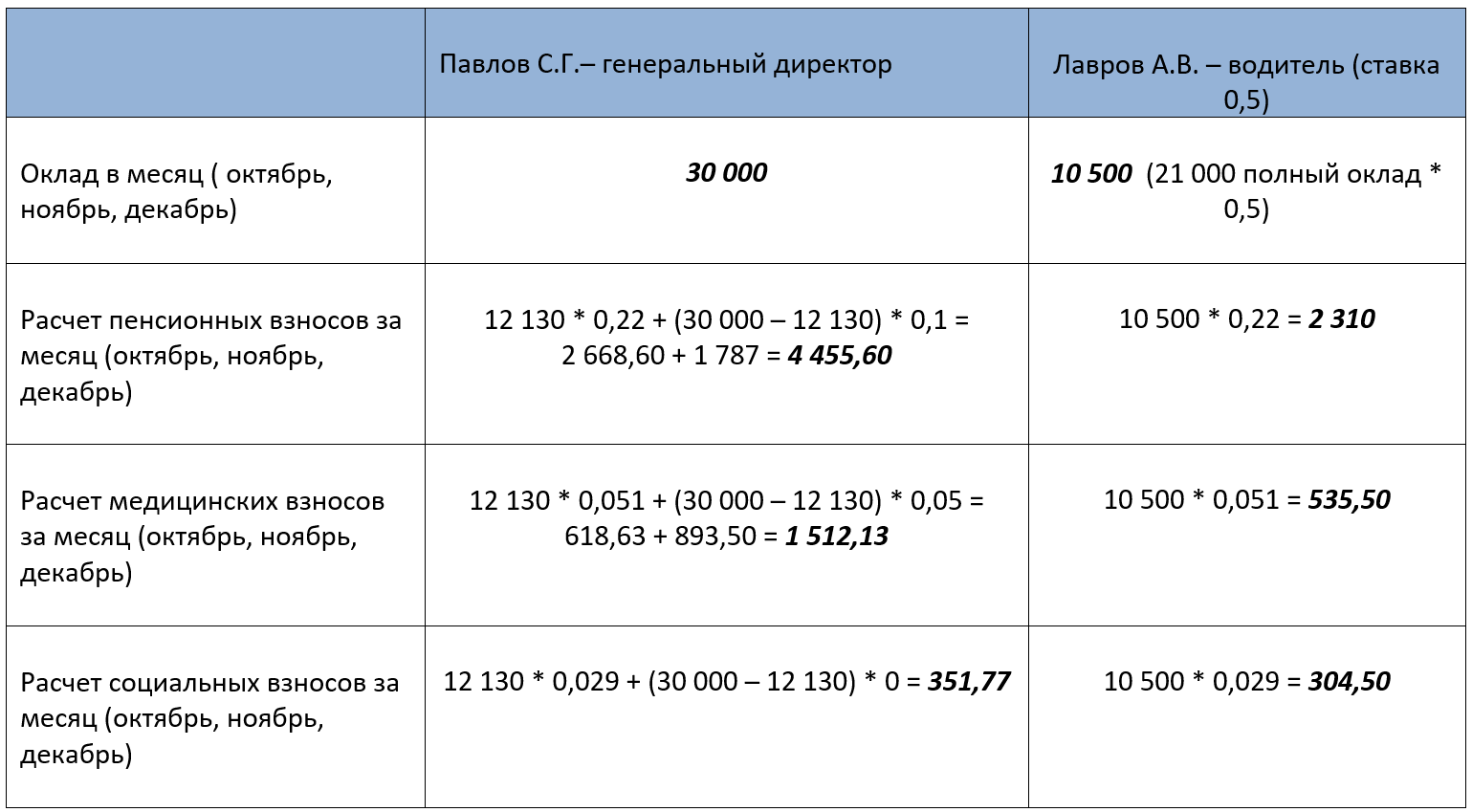

- Для всех выплат выше федерального МРОТ (12 130 рублей) — новые пониженные тарифы.

- Для сумм и вознаграждений в пределах МРОТ — общепринятые ставки (30%).

Понижение применяется к ежемесячным итоговым выплатам каждого конкретного работника начиная с 1 апреля 2020 года. Федеральный закон о снижении страховых взносов до 15% предусматривает такие ставки по выплатам (ст. 5 102-ФЗ):

- на ОПС — 10% (вместо 22%);

- на ОМС — 5% (вместо 5,1%);

- на ВНиМ в ФСС — 0% (вместо 2,9%).

Суммы считаются отдельно по месяцам. При расчетах учитывается значение федерального МРОТ (не регионального!). Новые правила распространяются и на основных сотрудников, и на совместителей с зарплатой выше минимального размера оплаты труда. Не имеет значения, сколько времени проработал сотрудник за отчетный период (был ли он на больничном или в отпуске), — расчет ведется за каждый календарный месяц до конца 2020 года.

Повышение МРОТ посреди года

По поручению Президента России с 1 июня 2022 г. размер МРОТ увеличен на 10 %, за счет чего его величина теперь составляет 15 279 руб.

Значит ли это, что страховые взносы для пользователей тарифа возрастут, ведь с заработной платы в пределах МРОТ их надо начислять по общему, а не по пониженному тарифу?

Ответ имеется непосредственно в НК РФ: роста отчислений не происходит, поскольку МРОТ для целей применения тарифа нужно брать установленный федеральным законом на начало расчетного периода (пп. 17 п. 1 ст. 427 НК РФ).

Расчетным периодом по страховым взносам является год, как гласит ст. 423 НК РФ, а значит для целей исчисления страховых взносов МРОТ до конца 2022 г. так и будет приниматься равным величине 13 890 руб., как на начало 2022 г.

То есть даже если вознаграждение работника в организации, относящейся к числу субъектов МСП, равно МРОТ, саму оплату с 1 июня 2022 г. необходимо было повысить, но появляется компонента заработной платы, в отношении которой применяется пониженный тариф.

На что начисляются взносы и что НЕ облагается ими

Выплаты сотрудникам

Согласно статьи 420 НК РФ работодатели-организации и работодатели-ИП начисляют взносы на выплаты, сделанные в адрес работников в рамках трудовых договоров. К таким выплатам относится, прежде всего, заработная плата, премии по итогам работы за месяц, квартал или год, а также отпускные и компенсация за неиспользованный отпуск и другие выплаты.

Выплаты подрядчикам

Аналогична база для исчисления страховых взносов на пенсионное и медицинское страхование, которая берётся с доходов в пользу физических лиц, не состоящих в штате, если такие выплаты сделаны в рамках авторских или гражданско-правовых договоров. Тут есть исключение: заказчик работ или услуг, как налоговый агент, освобождается от обязанности начислять страховые взносы в случае, когда подрядчик имеет статус ИП и платит взносы «за себя». Также под взносы не попадают суммы, выданные гражданину за приобретенное или арендованное у него имущество или имущественные права (например, взносы не начисляются на суммы, выплаченные при аренде личного автомобиля сотрудника).

Все работодатели обязаны платить взносы на пенсионное, социальное и медицинское страхование с выплат сотрудникам. Правда, не со всех.

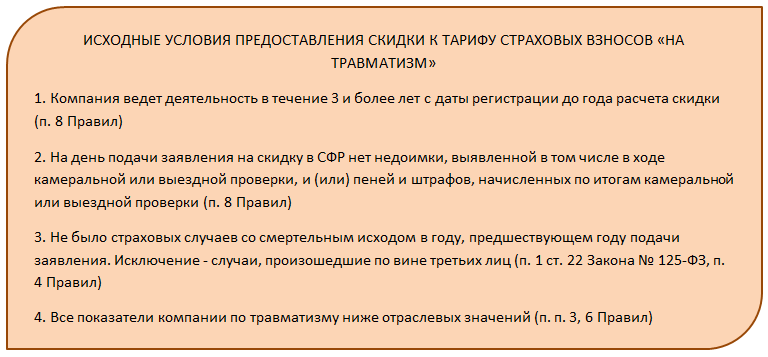

Возможно ли понижение тарифа по взносам «на травматизм» в 2023 году

С 01.01.2023 взносы «на травматизм» находятся в ведении нового объединенного фонда СФР (в него вошли ПФР и ФСС). В связи с этим были внесены изменения в законодательство, касающееся этих взносов.

Однако ответ на вопрос «Есть ли скидки к тарифу на травматизм в 2023 году?» по-прежнему остается положительным (пп. 1 п. 1 ст. 18 Федерального закона от 24.07.1998 N 125-ФЗ). Возможность при определенных условиях получить скидку к тарифу сохранилась, устанавливается она заявительным порядком (как и было ранее), только обращаться за ней теперь нужно в СФР.

Скидку СФР предоставляет в процентах к страховому тарифу, присвоенному по виду деятельности. Верхний предел скидки — 40% (к присвоенному тарифу).

Индивидуальный размер скидки СФР вычисляет сам, основываясь на:

- Правилах установления скидок и надбавок, утв. Постановлением Правительства от 30.05.2012 N 524 (далее — Правила);

- Методике расчета скидок и надбавок к страховому тарифу, утв. Приказом Минтруда от 01.08.2012 N 39н (далее — Методика).

Формула для вычисления индивидуального размера скидки, приведенная в Методике, учитывает в том числе отраслевые показатели по видам экономической деятельности, а не только данные по конкретному предприятию. Поэтому страхователю нет особого смысла самостоятельно пытаться посчитать, какую скидку в итоге даст СФР.

Обращаясь за скидкой, достаточно помнить, что из внутренних показателей страхователя в формуле расчета учитываются:

- результаты СОУТ;

- сведения и итоги обязательных медосмотров;

- величина трат на страховое обеспечение, например, на платежи в связи с несчастными случаями или профзаболеваниями.

Это значит, что можно надеяться на существенный процент скидки, если с приведенными показателями со стороны компании все в норме и выполнены исходные условия:

После того, как СФР вынесет решение по заявлению, страхователь может запросить у фонда информацию, на основании которой это решение принято (п. 11 Правил). Если результат рассмотрения заявления на скидку не устроил, его можно оспорить, но только в суде.

В завершение укажем несколько важных нюансов при оформлении пониженного тарифа по взносам на травматизм в 2023 году:

- Скидка устанавливается с 1 января года, следующего за годом обращения с заявлением. В 2023 году страхователи применяют скидки, полученные в 2022-м. А до 01.11.2023 можно подавать заявку на 2024 год.

- Подавать в текущем году заявку на следующий можно не раньше, чем СФР утвердит значения тех самых основных показателей по видам экономической деятельности, участвующих в расчете, на очередной год (п. 6 Правил). СФР утверждает показатели по согласованию с Минтрудом, на это действие отводится существенный срок — до 1 июня текущего года. Таким образом, точный период, когда можно обращаться в СФР за скидкой к тарифу на следующий год — с 1 июня до 1 ноября.

- Новая форма заявления на скидку пока не утверждена, поэтому тем, кто уже готов заявлять в 2023 году о скидке на 2024 год, можно использовать старый бланк из Приказа ФСС от 25.04.2019 N 231.

Взносы ИП в год, страховой фонд ПФР с доходов предпринимателей ИП

Для тех, кто работает «на себя», т.е. у кого нет наемных работников, установлены отдельные правила согласно статьи 430 НК РФ.

ИП в обязательном порядке платят пенсионные и медицинские страховые взносы в размере, который равен стоимости страхового года. Это фиксированная величина, которая не зависит от доходов предпринимателя.

2018 год составляют:

- на пенсионное страхование — 26 545 руб.;

- медицинское страхование — 5 840 руб.;

Страховой год ИП в 2024. Дан расчет фиксированных страховых взносов ИП для перечисления в ФНС в 2024. Бесплатный онлайн калькулятор фиксированных взносов ИП за себя.

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Дополнительный платеж — в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей уплачивается страховой взнос в размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного пунктом 2 статьи 425 настоящего Кодекса плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Общая сумма страховых взносов в пенсионный фонд (минимальный платеж и доплата 1%) не должна быть больше максимального предела, рассчитанного из восьмикратного взноса в текущем году:

за 2018 год — 26 545 руб. × 8 = 212 360 рублей.

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные взносы в размере стоимости страхового года.

Декретные и другие социальные ПОСОБИЯ для ИП. Лица, состоящие в трудовых отношениях, в случае болезни или беременности могут рассчитывать на выплату декретных пособий. А когда может получать декретные и другие пособия ИП индивидуальный предприниматель?

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний ИП за себя не платят.

Доход ИП для расчета страховой суммы взносов в фонды

учитывается следующим образом:

- для плательщиков, уплачивающих налог на доходы физических лиц, — в соответствии со статьей 210 настоящего Кодекса;

- для плательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (сельскохозяйственный налог), — в соответствии с пунктом 1 статьи 346.5 настоящего Кодекса;

- для плательщиков, применяющих упрощенную систему налогообложения (УСН), — в соответствии со статьей 346.15 настоящего Кодекса;

- для плательщиков, уплачивающих налог на вмененный доход для отдельных видов деятельности (ЕНВД), — в соответствии со статьей 346.29 настоящего Кодекса;

- для плательщиков, применяющих патентную систему налогообложения, — в соответствии со статьями 346.47 и 346.51 настоящего Кодекса;

- для плательщиков, применяющих более одного режима налогообложения, — облагаемые доходы от деятельности суммируются.

Как сдавать нулевой РСВ в 2023 году

Несмотря на то что 1 января ПФР и ФСС объединились в СФР (Социальный Фонд России), это никак не повлияло на общую сдачу РСВ – представлять документы необходимо раз в квартал.

Основные сроки сдачи нулевого РСВ

| № квартала | Дата сдачи |

|---|---|

| 4 квартал (октябрь — декабрь 2022 года) | До 25.01.2023 |

| 1 квартал (январь — март) | До 25.04.2023 |

| 2 квартал (апрель — июнь) | До 25.07.2023 |

| 3 квартал (июль — сентябрь) | До 25.08.2023 |

Чтобы сдать нулевой расчёт страховых взносов в 2023 году, необходимо:

- Быть зарегистрированным в СФР (зарегистрироваться, если у вас нет личного кабинета).

- Заполнить электронную форму нулевого РСВ.

Заполнение нулевого РСВ практически не отличается от заполнения этого отчёта при наличии выплат сотрудникам — отличие только в объёме заносимых данных. В отчёте будет важная информация о сотрудниках: данные для начисления стажа в ПФР в разделе персонифицированного учёта. Основанием для начисления такого стажа может быть неоплачиваемый отпуск, декрет, больничный. - Указать сроки отчётного периода.

- Подписать заполненный бланк с помощью КЭП.

- Сдать расчёт налоговикам не позднее 25-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

Сдавать нулевой РСВ и другую отчётность по налогам и взносам удобнее в электронном виде. Подключите веб-сервис «Астрал Отчёт 5.0» и сдавайте отчёты вовремя и без ошибок, даже если временно приостановили деятельность предприятия. А для тех, кто ведёт бухучёт в программах «1С: Предприятие», есть «1С-Отчётность». Все направления сдачи отчётности, работа с ЭЛН и электронными трудовыми книжками станут удобным дополнением к функциям учётной системы.

Пониженные страховые взносы для ИТ

Для сферы ИТ в 2023 году предусмотрели один из самых выгодных тарифов по взносам. В пределах ПВБИ нужно платить 7,6%, а сверх ПВБИ — вообще ничего. Но, разумеется, без специальных условий для применения не обошлось.

Чтобы использовать тариф 7,6%, ИТ-компания должна одновременно соответствовать двум критериям (п. 3, 5 ст. 427 НК РФ):

- иметь подтверждение ИТ-госаккредитации компании или свидетельство резидента технико-внедренческой или промышленно-производственной особой экономической зоны (ОЭЗ);

- доход от ИТ по итогам отчетного (расчетного) периода должен составлять 70% и более от всех доходов.

Что относится к деятельности, поступления от которой дают право на этот вид тарифа, перечислено в п. 5 ст. 427 НК РФ. Список достаточно обширный, поэтому в рамках данной статьи мы не будем его приводить.