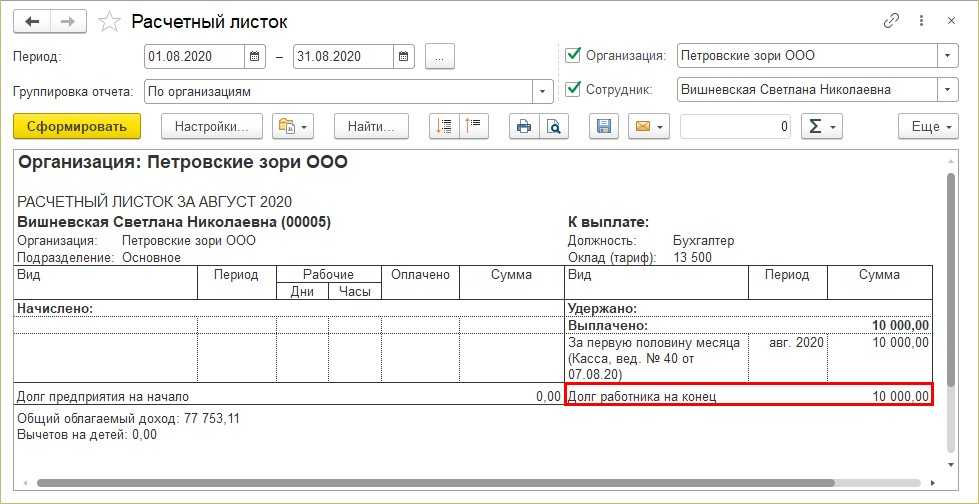

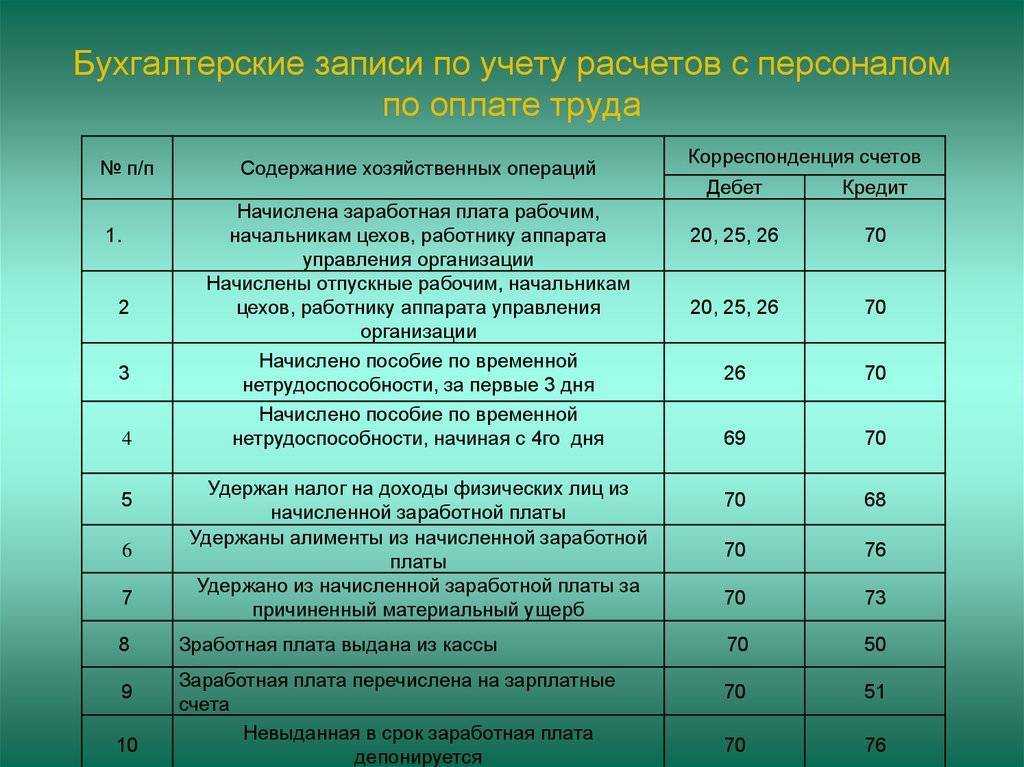

Удержание за неотработанные дни отпуска: что делать с НДФЛ и взносами

При удержании придется пересчитывать НДФЛ и взносы. Порядок зависит от момента увольнения.

При увольнении в том же году, когда работник уходил в отпуск, действовать нужно так:

- Отразить зарплату увольняющегося в бухучете, без удержания.

- Удержать с этой суммы НДФЛ, начислить все полагающиеся взносы.

- Сторнировать переплаченные отпускные: Д/Т — 20, 23, 25 ,26; К/т — 70 (СТОРНО).

- Сторнировать НДФЛ с суммы переплаты: Д/т — 70; К/т — 68 (СТОРНО).

- Сторнировать взносы, уплаченные с излишней суммы: Д/т 20, 23, 25, 26; К/т — 69 (СТОРНО).

- Выдать увольняющемуся зарплату с удержанием.

Так как НДФЛ удержали, когда выплачивали отпускные, нужно избавиться от переплаты. Для этого рассчитывают НДФЛ с излишних отпускных и вычитают эту сумму из ранее уплаченного налога. Разницу перечисляют в ФНС, как полагается при увольнении — не позже следующего рабочего дня после окончательного расчета.

Чтобы убрать переплату в ФСС, нужно:

- рассчитать взносы с переплаченных отпускных;

- вычесть ее из взносов с зарплаты при увольнении;

- результат перечислить в Фонд.

Теперь рассмотрим ситуацию, в которой человеку выдали отпускные в одном году, а уволился в следующем

Здесь важно, успели ли подписать годовую бухотчетность за прошлый год:

- Если нет, то в учете нужно сторнировать переплаченные отпускные, а также налог и взносы с удержанной суммы. Проводки нужно оформить на 31 декабря прошлого года.

- Если подписали, корректировки в учете нужно провести по счету 91.

Выплаты нужно провести так:

- выдать работнику зарплату с удержанием;

- вернуть ему НДФЛ с суммы удержания.

Затем нужно внести корректные сведения в отчетность:

- Подать уточненную форму 6-НДФЛ в налоговую. Последнюю зарплату сотрудника с удержанием указать в месяце увольнения.

- Подать уточненный РСВ за тот год, в котором работник уходил на отдых. Отражать результаты перерасчета за текущий период не нужно.

В каждом случае подавать уточненную форму 4-ФСС не нужно. Ведь все суммы начислялись согласно закону, ошибки исправлять не надо. Вместо этого в отчетности за период, в котором уволился сотрудник, нужно указать размер взносов с учетом переплаты.

Три варианта решения вопроса с переплатой отпускных

Есть, как минимум, три варианта решения проблемы с переплатой:

- Получить добровольные согласие работника на возврат долга и удержать из зарплаты.

- Вернуть переплату через суд.

- Простить долг работнику.

Но, не всегда при увольнении работника, за которым числится долг, излишне уплаченные деньги можно вернуть.

Незаконно требовать возврата отпускных, ели увольнение вызвано одной из таких причин:

- Работника призвали в армию.

- Работник увольняется по состоянию здоровья, что подтверждено медзаключением.

- Работника увольняют по сокращению либо в связи с реорганизацией, ликвидацией.

- Работник замещал временно отсутствующего работника.

- Причиной увольнения стали чрезвычайные обстоятельства.

Добровольный возврат долга

Если сотрудник согласится добровольно вернуть сумму переплаченных ему отпускных, бухгалтеру нужно получить от него письменное заявление. В нем работник должен указать, что он согласен вернуть работодателю сумму неотработанных отпускных путем удержания из текущей заработной платы.

Затем директор должен подписать приказ об удержании долга из заработной платы работника с указанием месяца, с которого бухгалтерия вправе начать удерживать необходимые суммы.

Бухгалтеру нужно придерживаться лимитов на удержание, которые установлены статьей 138 ТК РФ. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (письмо Минтруда от 22.10.2018 № 14-1/ООГ-8142)

При добровольном возврате переплаты никаких взаиморасчетов с сотрудником по НДФЛ делать не нужно, поскольку он возвращает деньги, из которых налог уже удержан, то есть за минусом НДФЛ.

Затем при возврате отпускных бухгалтер должен сторнировать проводку по их начислению и аннулировать расходы в виде начисленных отпускных в налоговом учете.

Проводка по начислению НДФЛ с отпускных тоже сторнируется. Образовавшуюся переплату по налогу можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет.

Переплат образуется не только по НДФЛ, но и по страховым взносам. За текущий период нужно учесть корректировки по их начислению, а переплату отрегулировать дальнейшими платежами. Если в связи со снятием начисления отпускных в персонифицированном учете в ПФР по сотруднику образуются отрицательные значения, отчет у компании не примут. Поэтому корректировать придется не текущий, а предыдущий период.

Возврат переплаты отпускных через суд

Если работник откажется вернуть долг добровольно, компания вправе обратится в суд.

Суммы (без НДФЛ), которые компания планирует получить с работника через суд, нужно перевести со счета 70 на счет 73.

Работодатель выиграл суд

Если суд выиграет работодатель, возвращенный долг нужно списать в корреспонденции со счетами 50 или 51.

Расходы нужно аннулировать и в бухгалтерском, и в налоговом учете.

Страховые взносы будут считаться переплатой, их нужно отразить в текущей отчетности как задолженность фонда.

Образовавшуюся переплату по НДФЛ можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет.

Работодатель суд проиграл

Если компания проиграет, запрошенные суммы по возврату долга, нужно вернуть со счета 73 на счет 70.

Расходы в виде переплаченных отпускных нужно отразить на счете 91, в налоговом учете аннулировать. Страховые взносы в этом случае будут считаться правомерно уплаченными.

НДФЛ в случае победы работника считается удержанным и уплаченным правомерно, корректировки не нужны.

Часто суды ссылаются на Определение ВС от 05.02.2018 № 59-КГ17-19, где говорится, что в действующем законодательстве нет оснований для взыскания суммы задолженности с работника через суд, если работодатель не смог удержать отпускные за все неотработанные дни отпуска при расчете при увольнении. Поэтому выиграть суд будет непросто.

На это обратил внимание Минтруд в письме от 30.03.2021 г. № 14-3/ООГ-2784

Прощение долга работнику

Это самый простой выход, поскольку корректировки в учете будут минимальными и не будет никаких дополнительных затрат, например, на услуги юриста и пошлину в случае судебного разбирательства.

Если долг возник из-за неотработанного аванса, проводку по начислению отпускных нужно сторнировать, а сумму переплаты исключить из налоговых расходов. Дебетовое сальдо по счету 70 будет оставаться до момента списания.

НДФЛ и страховые взносы суммы переплаченных отпускных считаются уплаченными обоснованно.

Списать долг работника можно либо по приказу директора, либо по истечении трехлетнего срока исковой давности. Делается это проводкой: ДЕБЕТ 91 КРЕДИТ 70.

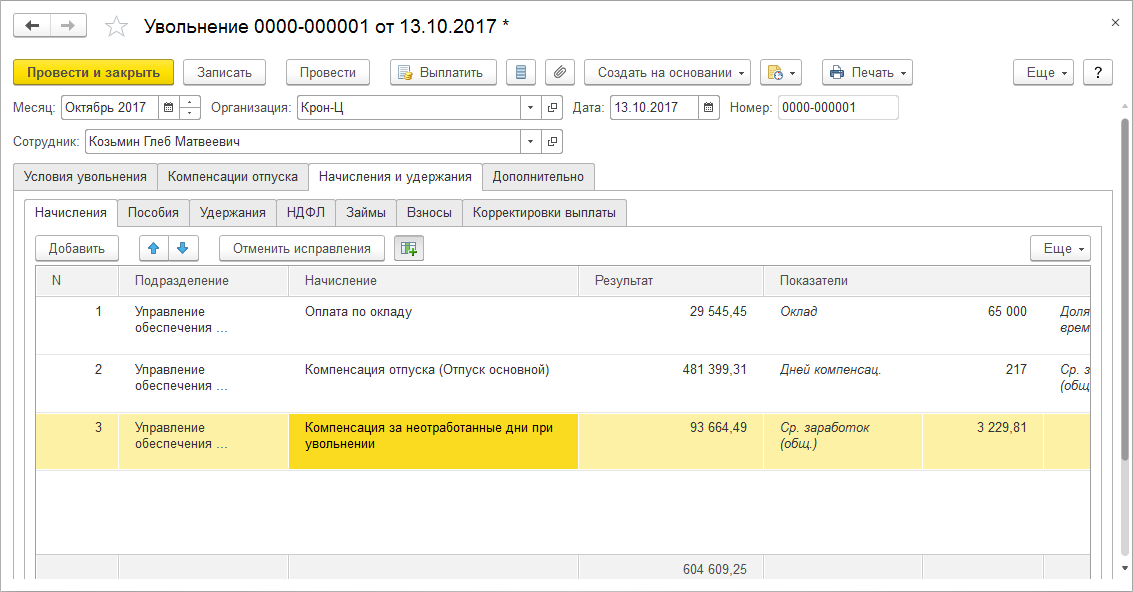

Пример расчета удержания

Исходные данные:

Гражданин официально устроился на работу с 01.11.2018. Это значит, что его рабочий год завершается 30.10.2019.

На протяжении рабочего года гражданин оформлял оплачиваемый отпуск, продолжительность которого составила 28 (двадцать восемь) календарных дней. Речь идет об основном ежегодном отпуске с денежным обеспечением.

Среднедневной заработок данного сотрудника за время отпуска составлял 800 рублей.

30.06.2019 этот работник решил уволиться по личной инициативе, подав работодателю надлежащее заявление об увольнении.

Таким образом, за рабочий год выбывший гражданин не отработал 4 (четыре) месяца. На этом основании работодатель решил взыскать с увольняющегося работника сумму неотработанных отпускных.

Сумма расчета при увольнении составила 13 000 руб.

Сведем исходные данные для наглядности в таблицу:

| Дата приема на работу | 01.11.2018 |

| Дата увольнения | 30.06.2019 |

| Использованный отпуск | 28 дней |

| Среднедневной заработок для отпускных при уходе в ежегодный отпуск | 800 руб. |

| Расчет при увольнении | 13000 руб. |

Расчет:

Прежде всего, определяется количество излишне предоставленных отпускных календарных дней по следующему алгоритму:

| Отпускной стаж | 8 полных месяцев

(с 01.11.2018 по 30.06.2019) |

| Дни отпуска, заработанные за отпускной стаж | 28/12мес.*8мес. = 18,67 дн. |

| Дни, использованные авансом | 28 — 18,67 = 9,33 дн. |

| Переплата за отпуск (подлежит возврату) | 800 * 9,33 = 7464 руб. |

| Удержано с расчета | 13000 * 20% = 2600 руб. |

| Неудержанная сумма | 7464 — 2600 = 4864 руб. |

По закону удержать можно не более 20%, то есть 2600. Остаток в размере 4864 можно либо попросить работника вернуть в кассу добровольно, либо пытаться вернуть через суд при отказе сотрудника, либо простить эту сумму.

Виды отпусков

Право на отдых закреплено в Основном законе стране (Конституция РФ статья 37 пункт 5). Каждый трудящийся согласно данной статье имеет возможность отдыхать не только в установленные в соответствии с графиком его работы выходные и принятые законодательно праздничные дни, но и может получить ежегодный отпуск.

Конституция РФ Статья 37

Существует несколько видов отпусков:

Основной

Длительность которого в соответствии со статьей 115 ТК РФ составляет 28 кал. дней для работников с обычными условиями труда. Основной отпуск может превышать установленную длительность. В этом случае он считается удлиненным. Например, к категории работников с данным видом отпуска относится весь педагогический состав. По Постановлению Правительства № 466 от 07/04/2017 года им предоставляется от 42 до 56 дней основного удлиненного отпуска. Также у лиц, имеющих справку об инвалидности, ежегодный отпуск не может составлять менее 30 кал. дней (ФЗ №181 от 24/11/1995 года статья 23).

Трудовой кодекс РФ N 197-ФЗ Статья 115

Дополнительный

Длительность которого не может быть менее 3-х дней. Обычно данный вид отдыха предоставляется (статья 116 ТК РФ):

- работникам, имеющих ненормированный день;

- труженикам, привлеченным к работе с вредными условиями труда;

- гражданам, которые осуществляют трудовую деятельность в регионах Крайнего Севера.

Учебный

Предоставляемый сотрудникам, проходящим обучение в различных образовательных учреждениях. Такой отдых может быть как оплачиваемый, так и неоплачиваемый. Оплата работодателем производится только в ситуации, когда работник получает первое высшее образование. Причем университет должен иметь государственную аккредитацию. Если это уже 2-ое образование, то работодатель должен предоставлять отпуск, но только за свой счет.

Учебный отпуск предоставляется сотрудникам, проходящим обучение в различных образовательных учреждениях

Отпуск без оплаты

Если первые два вида отпуска (основной и дополнительный) являются оплачиваемыми, то данный вид отдыха предоставляется без каких-либо финансовых выплат. Это так называемый «отпуск за свой счет». Его получает сотрудник, когда у него имеется необходимость такого вида отдыха. Для этого требуется оформить заявление, в котором обязательно указывается длительность отгулов, а также дата их начала. Например, при рождении ребенка или из-за кончины близкого родственника сотрудник имеет право получить на предприятии до 5 дней неоплачиваемого отпуска. Пенсионеры могут дополнительно за свой счет гулять до 2-х недель.

Обычно все отпуска предоставляются по факту. Исключением является основной отпуск, который может быть оформлен в виде аванса и для его возмещения требуется последующая отработка. Если же работник решит уволиться ранее этого, то придется вернуть излишне полученные отпускные.

Виды отпусков

Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Удерживать за неотработанные дни или нет

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

Есть ли у работодателя возможность вернуть средства, на которые работник фактически не имел права? По соглашению сторон отпуск может быть использован работником и до истечения шести месяцев работы т. Сразу после выхода на работу он написал заявление об увольнении. И если да, то как рассчитать отработанную и неотработанную часть отпуска? По общему правилу, работник, отработавший на новом месте работы шесть месяцев, получает право на использование ежегодного оплачиваемого отпуска.

Сумма без НДФЛ, исходя из которой он определяется, составляет: 10 ,19 руб. Оставшуюся часть долга руководитель решил с работника не взыскивать. Определяем сумму к выплате работнику: 10 ,19 руб. Отпускные работнику были выплачены в сумме большей, чем нужно.

1С ЗУП. Удержание за неотработанные дни отпуска (с плюсом или с минусом)

При предоставлении работнику отпуска из начисленных отпускных удерживается НДФЛ. Если по распоряжению работодателя из заработной платы работника удерживается излишне начисленная сумма отпускных, то необходимо произвести возврат НДФЛ, приходящийся на удержанную сумму, в порядке, установленном статьей НК РФ. Поэтому в бухгалтерском учете удержания за неотработанные дни отпуска отражаются сторнированием суммы отпускных письмо Минфина России от Рассчитываем количество месяцев, оставшихся до окончания года, за который получены деньги.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

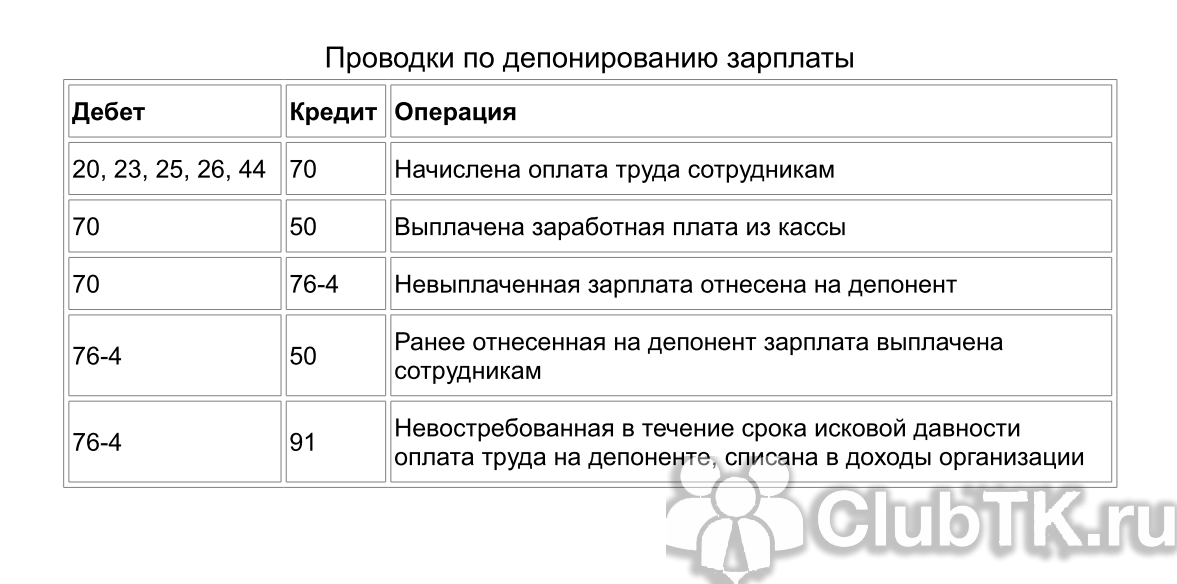

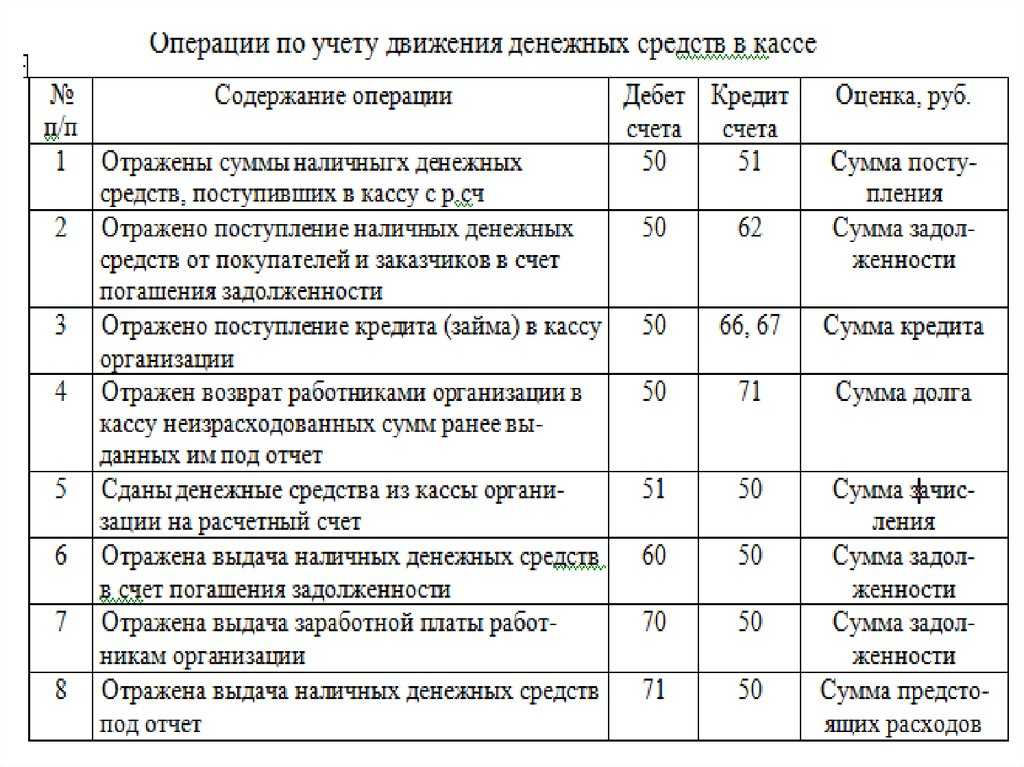

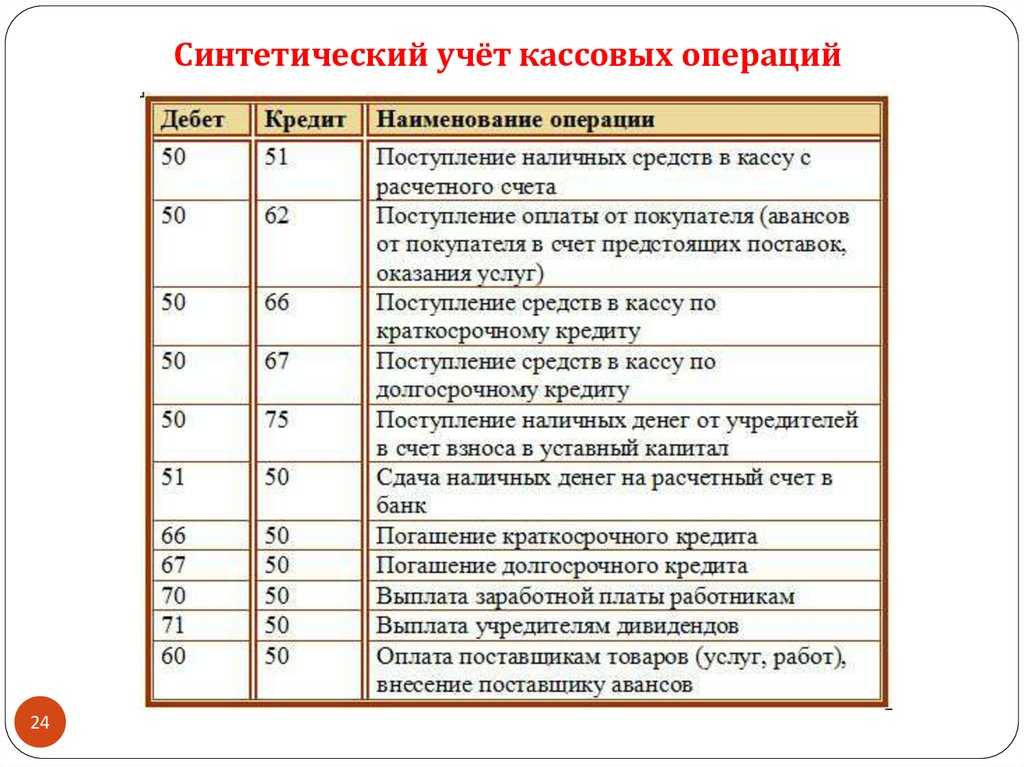

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Как учесть исправление ошибки, связанной с излишне выплаченной заработной платой, при расчете налога на прибыль, вы можете узнать в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

Малинкина С. А. вернула переплаченную зарплату частями: 1500 руб. сразу внесла в кассу компании, а остаток в сумме 1197 руб. перечислила на расчетный счет ООО «Электроника».

В учете ООО «Электроника» произведены следующие записи:

|

Бухгалтерские проводки |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

44 |

70 |

42 800 |

Начислена зарплата менеджеру отдела продаж за октябрь |

|

70 |

68 |

5564 |

Удержан НДФЛ с начисленной зарплаты |

|

70 |

51 |

37 236 (42 800 – 5564) |

Перечислена зарплата на банковскую карту |

|

44 |

70 |

-3100 (39 700 – 42 800) |

Сторнирована излишне начисленная зарплата |

|

70 |

68 |

-403 (5161 – 5564) |

Сторнирована сумма излишне удержанного НДФЛ |

|

73 |

70 |

2697 (3100 – 403) |

Излишне выплаченная зарплата отражена в составе расчетов с персоналом по прочим операциям |

|

50 |

73 |

1500 |

Переплаченная зарплата внесена в кассу компании (частично) |

|

51 |

73 |

1197 |

Остаток задолженности перечислен на расчетный счет |

Если сотрудник добровольно не вернет переплаченную зарплату, компания может ее взыскать. Но при этом нужно учитывать законодательно установленные ограничения (п. 3 ст. 1109 ГК РФ, ст. 137 ТК РФ, письмо Роструда от 01.10.2012 № 1286-6-1).

Как пересчитать НДФЛ и страховые взносы и уточнить «зарплатную» отчетность, если выявлена излишне начисленная и выплаченная заработная плата, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Нужно ли согласие работника на пересчет?

В ст. 137 Кодекса ничего не сказано об уменьшении зарплаты за счет переплаченных отпускных. Нет в ней и установленного требования об изъятии отпускных или принудительном уменьшении на их сумму заработной платы. Это значит, что без согласия работника на возврат этих средств в кассу предприятия удержать их из его заработка не получится.

Факт отзыва из отпуска без перерасчета отпускных необходимо отразить в соответствующем приказе. Засчитывать неудержанные излишние отпускные в счет оплаты отдыха, который будет предоставлен взамен дням выхода на работу в связи с отзывом, не представляется возможным. Это объясняется тем, что перед выходом в отпуск при использовании неотгулянных дней будут выплачены отпускные, расчет которых будет произведен исходя из среднего заработка, размер которого в новом расчетном периоде изменится.

Таким образом, при отсутствии согласия работника на добровольный возврат излишне выплаченных отпускных правомерным будет не делать пересчет, чтобы не нарушать норм трудового законодательства. Кроме того, работодатель не допустит и нарушения норм налогового законодательства, поскольку не будет сторнировать удержанный при выплате отпускных подоходный налог.

При этом возникает ситуация, когда сотруднику удваивается доход, то есть к выплаченным ранее отпускным прибавляется размер заработка, начисляемого ему за фактические дни работы после досрочного выхода из отпуска. Для того чтобы раз и навсегда урегулировать данную непростую ситуацию, работодатель должен закрепить порядок возврата излишне выплаченных отпускных в соответствующем локальном нормативном акте, например, в положении об оплате труда, с которым сотрудник должен быть ознакомлен при приеме на работу.

При этом отказ сотрудника произвести возврат излишне выплаченных отпускных в добровольном порядке либо предоставление согласия на их зачет в счет ближайшего авансового платежа по заработной плате работодателю обжаловать в судебном порядке нет смысла. Анализ судебной практики позволяет сделать вывод, что суды чаще всего принимают сторону работника (пример — определение Московского горсуда от 16.02.2015 № 33-4915/15), основываясь на том, что в данном случае нет недобросовестности со стороны сотрудника либо счетной ошибки (п. 3 ч. 1 ст. 1109 ГК РФ).

Калькуляция размера удерживаемой суммы

Исходя из этого, следует производить калькуляцию необходимого размера удержаний:

| Очередность калькуляционных действий при определении суммы возврата | Особенности подсчетов |

| Подсчитать в месяцах остаток неотработанного рабочего времени (до конца года) |

Нецелые неотработанные месяцы при подсчете округляют: если меньше половины месяца — исключают избыток, округлив к меньшему, когда более половины месяца — избыток округляют до ближайшего целого |

|

Скалькулировать длительность неотработанных отпускных (по дням): число дней отпускных за 1 отработанный месяц * число месяцев, которые следует отработать |

Округление нецелых чисел, получившихся по итогам подсчета, рекомендуется производить в пользу работника |

|

Высчитать величину удержания: длительность неотработанного отпуска (по дням) * среднедневной заработок |

Среднедневной заработок определяется с учетом стандартов, представленных ТК РФ, ст. 139 и правительственным Положением о порядке исчисления зарплаты № 922 |

Отпускные выплаты относятся к тратам организации. Надлежащая корректировка проводится в период увольнения. Внесенная работником сумма возврата причисляется ко внереализационным доходам. Бухгалтерия учитывает ее месяцем, когда работника уволили.

Примечательно, в форме 2-НДФЛ отображаются расчетные суммы без удержания. Размер подоходного налога снижается за счет налоговой суммы с части удержанных денег уволенного. Возврат избыточного удержания НДФЛ засчитывается в снятии долга сотрудника перед организацией.

Пример 1. Калькуляция удерживаемой суммы излишней выплаты по отпускным при увольнении

А. В. Остров работал в ООО «Василек» с 1 декабря 2015 г. Его рабочий год должен был продлиться до 20 ноября 2016 г. В указанном периоде ему предоставлялся отпуск длительностью 28 дней. Средний заработок работника составил 230 руб. Но А. В. Остров уволился 30.06.2016. Производится калькуляция суммы, которую нужно удержать.

| Данные для калькуляции | Подсчеты |

| Число дней отпуска — 28;

количество месяцев в году — 12; число неотработанных месяцев уволенного — 5 |

Неотработанное время отпуска (по дням):

28 / 12 (месяцев) = 2,3 дня; 2,3 (дня) * 5 (число неотработанных месяцев) = 11 дней (с округлением) |

| Неотработанная часть отпуска — 11 дней;

средний заработок — 230 руб. |

Сумма удержания:

11 дней * 230 руб. = 2 530 руб. |

Получается, что уволенный не отработал 5 месяцев. Это значит, что ему выплатили лишнюю сумму отпускных, которую следует вернуть в кассу ООО «Василек». Итак, ООО «Василек» удержало 2 530 руб. из суммы зарплаты, выплаченной увольняемому А. В. Острову при расчете в последний день работы.

УСН

Если организация платит единый налог с разницы между доходами и расходами, компенсацию, выплаченную по правилам трудового законодательства, учтите при налогообложении (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ). Включите в расходы сумму компенсации, если:

организация была обязана предоставить сотруднику отпуск (согласно трудовому законодательству);

компенсацией заменили ежегодный отпуск, превышающий 28 календарных дней.

Отпуск, превышающий 28 календарных дней, представляется только тем сотрудникам, которые имеют право:

на дополнительный отпуск;

на удлиненный отпуск.

Компенсацию учтите в расходах в момент ее выплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Ситуация: можно ли организации на упрощенке учесть в расходах компенсацию за неиспользованный отпуск, не связанную с увольнением сотрудников с вредными или опасными условиями труда (лиц до 18 лет, беременных женщин)?

Нет, нельзя.

Организации, применяющие упрощенку, могут учесть в расходах компенсации, выплаченные в соответствии с трудовым законодательством (подп. 6 п. 1 и п. 2 ст. 346.16, п. 8 ст. 255 НК РФ). Однако статья 126 Трудового кодекса РФ прямо запрещает заменять компенсацией неиспользованный отпуск (в случаях, не связанных с увольнением):

беременным женщинам;

сотрудникам в возрасте до 18 лет;

сотрудникам, занятым на работах с вредными и (или) опасными условиями труда.

К такому же выводу приходят и некоторые суды (см., например, постановления ФАС Западно-Сибирского округа от 31 января 2007 г. № Ф04-9400/2006 (30621-А27-42), Московского округа от 19 декабря 2008 г. № КА-А40/11889-08). Эти документы посвящены организациям на общей системе, однако ими можно руководствоваться и организациям на упрощенке (п. 2 ст. 346.16 НК РФ).

Ситуация: можно ли организации на упрощенке учесть в расходах компенсацию за неиспользованные отпуска прошлых лет? Выплата компенсации не связана с увольнением.

Да, можно, если организация заменяет компенсацией часть отпуска, превышающую 28 календарных дней по каждому ежегодному отпуску.

Если организация заменяет компенсацией часть отпуска, превышающую 28 календарных дней по каждому ежегодному отпуску (в т. ч. по отпускам прошлых лет), то ее сумму можно учесть в расходах на оплату труда (подп. 6 п. 1 и п. 2 ст. 346.16, п. 8 ст. 255 НК РФ). Выплата такой компенсации не противоречит нормам Трудового кодекса РФ (ст. 126 ТК РФ). А получить ее могут только те сотрудники, которые имеют право:

на дополнительный отпуск по законодательству (помимо основного отпуска – 28 календарных дней);

на удлиненный отпуск, превышающий 28 календарных дней.

Если организация заменяет компенсацией часть отпуска прошлых лет и продолжительность годового отпуска сотрудника в результате этого становится меньше 28 календарных дней, то сумму компенсации учесть при расчете единого налога нельзя (п. 2 ст. 346.16 НК РФ). Выплата такой компенсации противоречит нормам Трудового кодекса РФ (ст. 126 ТК РФ).

Аналогичной позиции придерживается и Минфин России (п. 1 письма от 11 октября 2007 г. № 03-03-06/2/189). Хотя данное письмо касается расчета налога на прибыль, сделанный в нем вывод актуален и для организаций на упрощенке (п. 2 ст. 346.16 НК РФ).

Взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний с компенсации уменьшат налоговую базу по единому налогу также в момент их уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Если организация выбрала объектом налогообложения доходы, сумма компенсации за неиспользованный отпуск на расчет единого налога не повлияет. При данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате (п. 1 ст. 346.14 НК РФ).

Однако единый налог можно уменьшить на сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний, которые уплачены с компенсации (п. 3.1 ст. 346.21 НК РФ). Подробнее о том, на какие вычеты можно уменьшить сумму единого налога при упрощенке, см. Как на УСН рассчитать единый налог с доходов.

ЕНВД

Если организация платит ЕНВД, начисление и выплата компенсации никак не могут повлиять на расчет единого налога. Это связано с тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1 и 2 ст. 346.29 НК РФ).

Однако сумму ЕНВД можно уменьшить на сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний, которые уплачиваются с компенсаций (п. 2 ст. 346.32 НК РФ). Подробнее о том, на какие вычеты можно уменьшить сумму ЕНВД, см. Как рассчитать сумму ЕНВД к уплате.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Образец акта об обнаружении счетной ошибки

Посмотреть

Скачать

Переплатили зарплату сотруднику — что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например — бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

Приказ об удержании из заработной платы

Посмотреть

Скачать

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Если работник остался должен: как удержать

! Обратите внимание: Если сумм, причитающихся к выплате увольняемому работнику, недостаточно для того чтобы работодатель мог произвести удержание задолженности за неотработанный отпуск, работник может в добровольном порядке внести сумму задолженности. Если работник откажется добровольно погасить сумму задолженности, взыскать ее в судебном порядке не получится: судебная практика показывает, что в данном случае отсутствуют основания для взыскания (Определение Верховного Суда РФ от 14.03.2014 № 19-КГ13-18, Апелляционное определение Московского городского суда от 04.12.2013 по делу № 11-37421/2013)

Помимо общих ограничений, установленных в отношении удержаний из заработной платы работника по инициативе работодателя, необходимо учитывать также частные ограничения в зависимости от оснований удержаний.

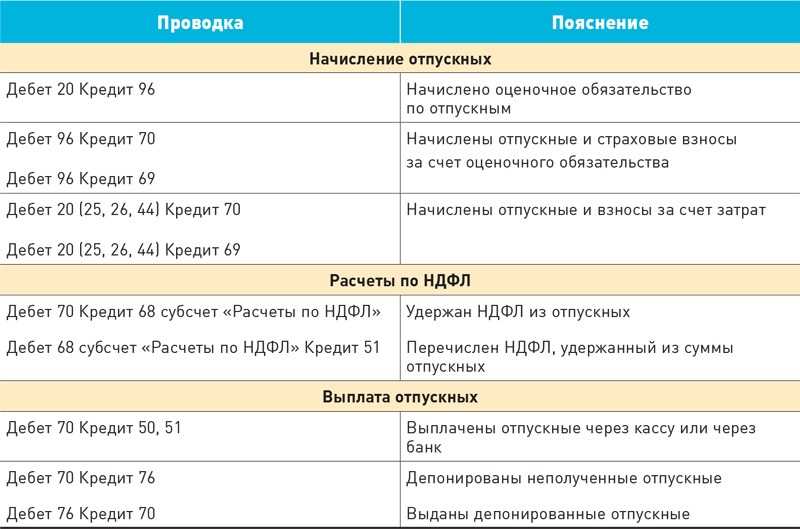

Бухучет

Порядок отражения в бухучете суммы компенсации за неиспользованный отпуск, не связанной с увольнением, зависит от того, относится организация к субъектам малого предпринимательства или нет.

Если организация не относится к субъектам малого предпринимательства, то начислять в бухучете компенсацию за неиспользованный отпуск (в т. ч. и не связанную с увольнением) она должна за счет резерва на оплату отпусков.

Субъекты малого предпринимательства могут не создавать резерв на оплату отпусков при условии, что они не являются эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010).

Если организация относится к малым предприятиям и решила не создавать резерв на оплату отпусков, в бухучете компенсацию за неиспользованный отпуск, не связанную с увольнением, включите в состав расходов по обычным видам деятельности, а именно в расходы на оплату труда (п. 8 ПБУ 10/99). Начисление и выплату компенсации за неиспользованный отпуск, не связанной с увольнением, отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислена компенсация за неиспользованный отпуск, не связанная с увольнением;

Дебет 70 Кредит 50 (51)

– выдана (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, не связанная с увольнением.

Пример отражения в бухучете операции по начислению и выплате компенсации за неиспользованный отпуск. Организация является малым предприятием, резерв на оплату отпусков не создает

Сотруднице ООО «Альфа» секретарю Е.В. Ивановой положен ежегодный отпуск продолжительностью 31 календарный день. Из них:

- основной отпуск – 28 дней;

- дополнительный отпуск за ненормированный рабочий день – три дня.

В 2015 году сотрудница использовала только 29 дней ежегодного отпуска.

В декабре 2016 года Иванова написала заявление о замене двух дней неиспользованного в 2015 году отпуска (31 дн. – 29 дн.) денежной компенсацией. В этом же месяце компенсация была начислена и выплачена.

Бухгалтер рассчитал сумму компенсации так.

В расчетный период для оплаты компенсации войдет период с декабря 2015 года по ноябрь 2016 года. Средний дневной заработок за расчетный период составил 572 руб./дн.

Итоговая сумма компенсации составила: 572 руб./дн. × 2 дн. = 1144 руб.

Сумма компенсации войдет в налоговую базу по НДФЛ за декабрь 2016 года. Прав на вычеты по НДФЛ у Ивановой нет.

Проводки такие:

Дебет 26 Кредит 70 – 1144 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 149 руб. (1144 руб. × 13%) – удержан НДФЛ с суммы компенсации;

Дебет 70 Кредит 51 – 995 руб. – перечислена на банковскую карту Ивановой компенсация за неиспользованный отпуск, не связанная с увольнением.

Что делать с выплаченными отпускными, если работника вызвали из отпуска?

В соответствии со ст. 136 Трудового кодекса (ТК) РФ, выплата денег на финансирование дней отдыха осуществляется до его начала. Когда сотрудник соглашается с предложением работодателя прервать свои выходные и приступить к исполнению обязанностей, возникает ситуация наложения оплаты за труд на уже полученный аванс за предстоящий отдых. Другими словами, происходит переплата.

Чтобы ответить на вопрос, при отзыве из отпуска возвращаются ли отпускные деньги, нужно обратиться к рекомендациям надзорного органа и требованиям закона:

- письмо №БС-4-11/190790 от 24.10.2013 Федеральной налоговой службы — ФНС. В документе разъясняется, что возникшая при отзыве переплата и высчитанный с нее НДФЛ сторнируются. Переведенные в разряд рабочих, выходные дни оплачиваются в обычном порядке с удержанием налога из начисленной заработной платы;

- статья 137 ТК РФ. В ней нет указания на уменьшение заработка на сумму переплаченных отпускных, отсутствует и требование об изъятии аванса, снижения его величины в обязательном порядке на размер зарплаты. То есть, без согласия сотрудника вернуть в кассу предприятия отпускные деньги не получится.

Из приведенных положений следует, что вызов работника с отдыха не влечет автоматического лишения его части выплаченных авансом отпускных — это будет нарушением трудового законодательства. Вывод не противоречит и разъяснениям ФНС, поскольку сторнировать НДФЛ также не придется.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Во избежание разногласий с отзываемым из отпуска работником, рекомендуется на предприятии утвердить внутренний нормативный документ, в котором нужно закрепить порядок возвращения части отпускного аванса. Это может быть положение об оплате труда — с ним знакомится сотрудник при найме на работу.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)